Tamanho e Participação do Mercado de Plataforma de Programação GPU

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.86 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.97 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 22.20% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Plataforma de Programação GPU por Mordor Intelligence

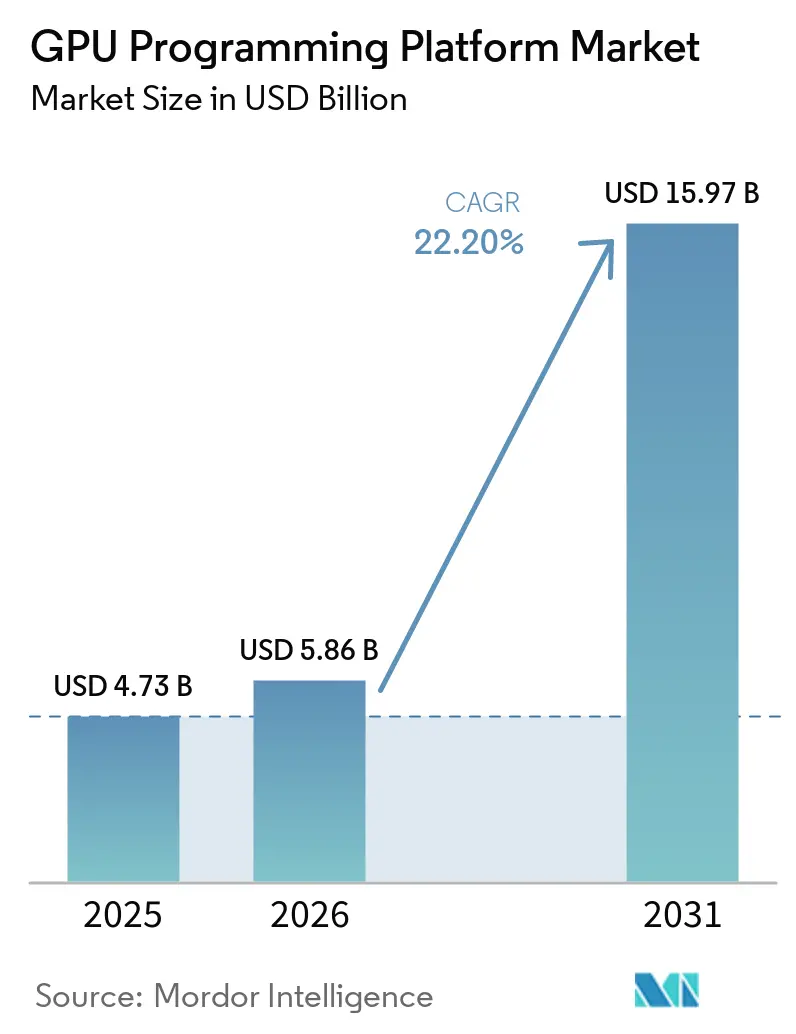

O tamanho do mercado de plataforma de programação GPU foi de 4,73 bilhões USD em 2025 e está projetado para atingir 15,97 bilhões USD até 2031, expandindo-se a um CAGR de 22,20% ao longo de 2026-2031. O caminho de crescimento reflete uma clara mudança nos gastos empresariais, onde camadas de software como modelos de programação, compiladores, middleware e ferramentas para desenvolvedores estão capturando mais valor à medida que o uso de GPU se amplia em cargas de trabalho de IA e de alto desempenho. O mercado de plataforma de programação GPU também está se beneficiando da expansão do treinamento de modelos de linguagem de grande escala, do crescente implantação de inferência e da necessidade crescente de executar código em ambientes de nuvem, on-premises e embarcados sem reconstruir toda a pilha a cada vez. O comportamento competitivo está se movendo na mesma direção, com os incumbentes aprofundando os ecossistemas de software enquanto fornecedores mais novos se concentram em portabilidade, orquestração e otimização de desempenho para conquistar adoção. Isso está criando uma estrutura dividida na qual os ambientes liderados por CUDA permanecem profundamente incorporados, enquanto abordagens abertas e de múltiplos fornecedores ganham tração onde o controle de custos, a flexibilidade de fornecimento e a soberania de dados são mais importantes. Como resultado, o mercado de plataforma de programação GPU provavelmente permanecerá em rápido crescimento, com as maiores oportunidades em ferramentas de software, suporte a implantação híbrida e serviços vinculados à migração e otimização.

Principais Conclusões do Relatório

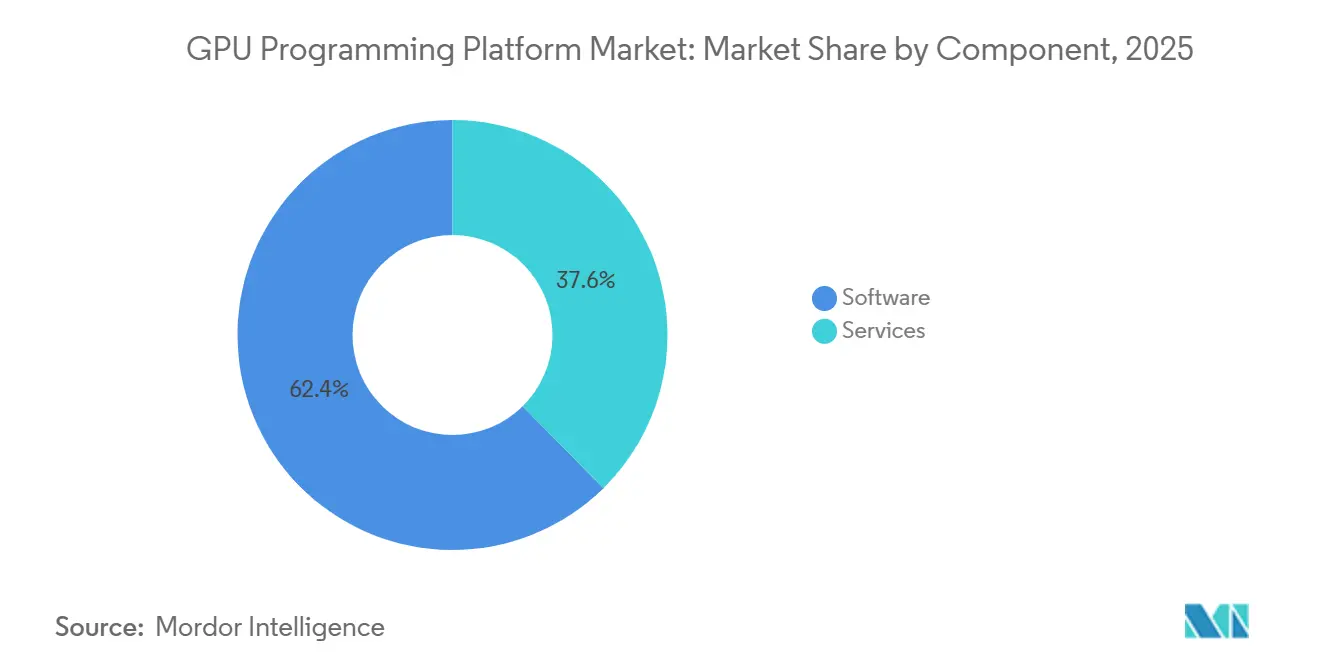

- Por componente, o software liderou com 62,38% da participação do mercado de plataforma de programação GPU em 2025 e está projetado para expandir a um CAGR de 23,41% até 2031.

- Por modelo de implantação, a nuvem pública deteve 46,51% da participação do mercado de plataforma de programação GPU em 2025, enquanto o híbrido e multinuvem estão projetados para expandir a um CAGR de 22,73% até 2031.

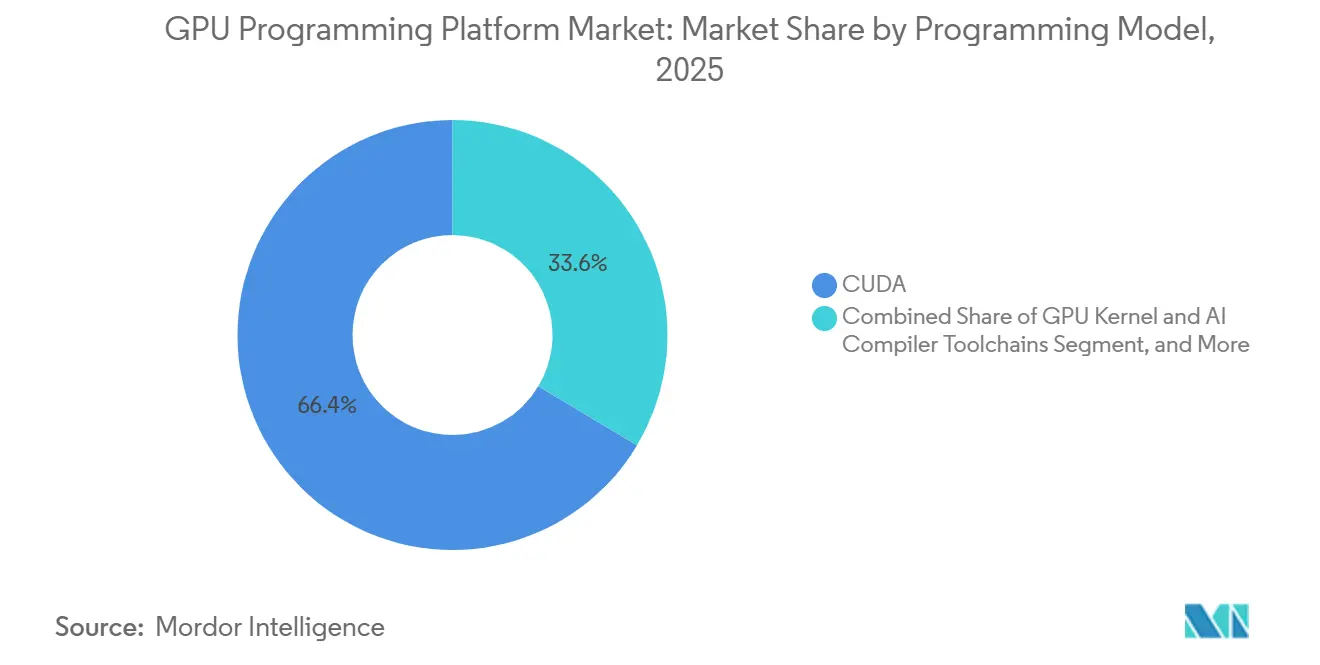

- Por modelo de programação, o CUDA representou 66,43% de participação em 2025, enquanto ROCm e HIP estão projetados para expandir a um CAGR de 23,16% até 2031.

- Por usuário final, provedores de serviços em nuvem e operadores de data center detiveram 34,47% de participação em 2025, enquanto automotivo e transporte estão projetados para expandir a um CAGR de 23,08% até 2031.

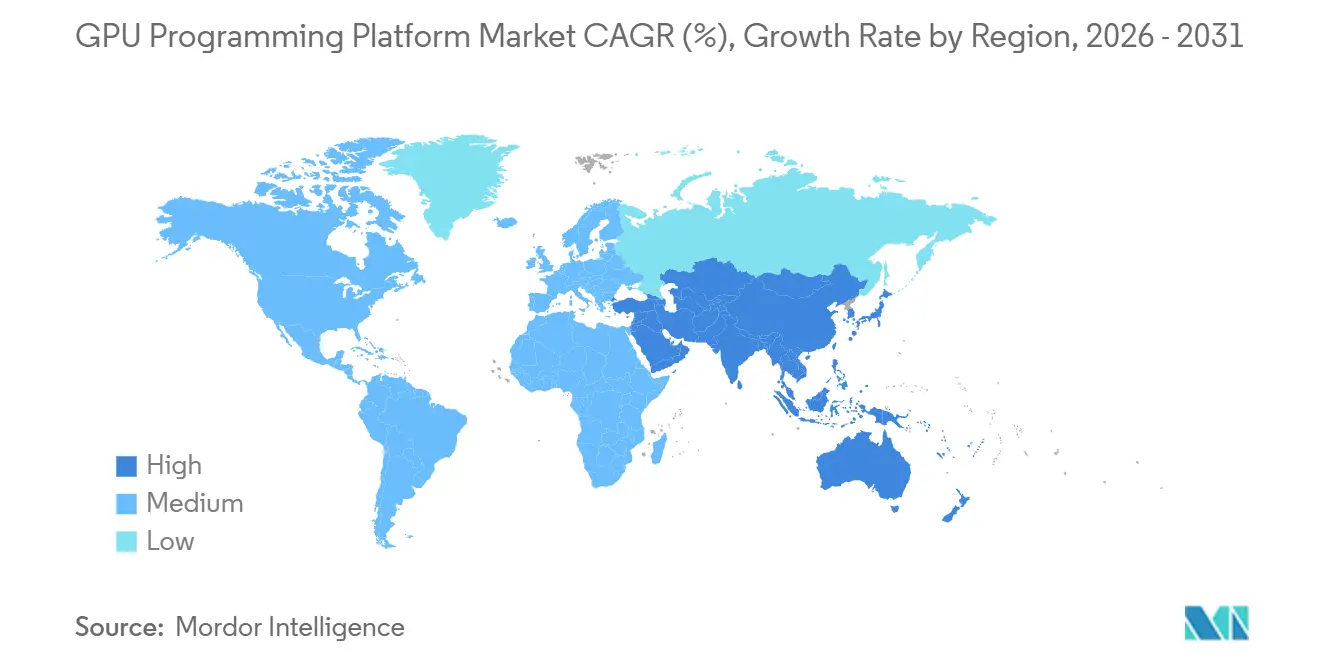

- Por geografia, a América do Norte deteve 51,82% de participação do mercado de plataforma de programação GPU em 2025, enquanto a Ásia-Pacífico está projetada para expandir a um CAGR de 22,68% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Plataforma de Programação GPU

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento das Cargas de Trabalho de Treinamento e Inferência de IA Exigindo Código GPU Portátil | +5.0% | Global | Curto prazo (≤ 2 anos) |

| Crescente Demanda Empresarial por Portabilidade de GPU entre Fornecedores | +4.2% | América do Norte e UE | Médio prazo (2-4 anos) |

| Expansão de Ambientes de Desenvolvimento de GPU Nativos em Nuvem | +3.8% | Global | Curto prazo (≤ 2 anos) |

| Cadeias de Ferramentas GPU de Código Aberto Reduzindo Barreiras de Entrada para Novos Usuários | +2.8% | Núcleo da APAC, expansão para MEA | Médio prazo (2-4 anos) |

| Uso Crescente de Computação Heterogênea em Pilhas de HPC e GenAI | +2.5% | América do Norte e UE | Médio prazo (2-4 anos) |

| Necessidade Crescente de Ferramentas de Ajuste de Desempenho e Produtividade do Desenvolvedor | +2.0% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento das Cargas de Trabalho de Treinamento e Inferência de IA Exigindo Código GPU Portátil

O desenvolvimento de modelos de IA deslocou o mercado de plataforma de programação GPU de um nicho especializado para um requisito de software mainstream para computação empresarial. A NVIDIA relatou que os sistemas da classe Blackwell lideraram o MLPerf Training v6.0 em escalas de até 8.192 GPUs, o que demonstra o quanto o desempenho do software importa quando grandes clusters de treinamento são implantados em produção.[1]NVIDIA, "NVIDIA Blackwell Tops MLPerf Training 6.0 With Industry-Leading Scale and Performance," NVIDIA Developer Blog, developer.nvidia.com A expansão mais ampla é impulsionada pela inferência, pois a inferência em produção deve ser executada de forma eficiente em uma combinação de instâncias de nuvem, clusters locais e sistemas de borda, em vez de um único ambiente de treinamento uniforme. Essa necessidade está empurrando o mercado de plataforma de programação GPU em direção a middleware, SDKs e ferramentas de abstração que podem gerenciar diferentes estruturas de memória, comportamentos de compilador e configurações de precisão sem forçar as equipes a reconstruir aplicações do zero. O Departamento de Energia dos EUA também observou em 2026 que o código HPC gerado por IA estava atingindo altos níveis de confiança em domínios científicos-chave, o que sustenta a demanda por plataformas que possam atender tanto à IA quanto à computação científica em parques de GPU compartilhados.

Crescente Demanda Empresarial por Portabilidade de GPU entre Fornecedores

Os compradores empresariais estão cada vez mais buscando software que reduza a dependência de um único fornecedor de GPU, especialmente quando a concentração de fornecimento e os preços de hardware podem influenciar as decisões de implantação. O mercado de plataforma de programação GPU está respondendo ao deslocar mais valor para camadas de portabilidade que ajudam as cargas de trabalho a serem executadas em ambientes NVIDIA e AMD com menos alterações de código. A AMD destacou uma adoção mais ampla do ROCm e um suporte de plataforma mais abrangente no início de 2026, mostrando que pilhas de software alternativas estão se tornando mais práticas para casos de uso de IA e HPC em produção. A Modular reforçou essa direção em abril de 2026, quando habilitou um único contêiner para ser executado em GPUs NVIDIA e AMD Instinct, oferecendo às empresas um caminho direto para implantação de múltiplos fornecedores sem reescrever aplicações a cada transição de hardware. Isso importa porque o mercado de plataforma de programação GPU cresce mais rapidamente quando as decisões de software não estão mais vinculadas a um único roteiro de hardware e quando as equipes de aquisição podem distribuir cargas de trabalho entre múltiplos fornecedores.

Expansão de Ambientes de Desenvolvimento de GPU Nativos em Nuvem

Os provedores de nuvem estão facilitando o desenvolvimento em GPU ao empacotar infraestrutura, frameworks e orquestração em ambientes gerenciados, encurtando assim os ciclos de implantação. A Oracle integrou-se ao NVIDIA DGX Cloud Lepton em junho de 2025, para que os desenvolvedores pudessem acessar clusters de GPU para treinamento, inferência, gêmeos digitais e aplicações HPC por meio de um ambiente unificado. O Google Cloud também confirmou que implantaria sistemas NVIDIA Vera Rubin NVL72 no segundo semestre de 2026 dentro de sua arquitetura AI Hypercomputer, indicando que os hiperescaladores ainda estão expandindo a pilha de software em torno de grandes parques de GPU. A CIQ estendeu o Fuzzball para suporte completo a múltiplas nuvens no CoreWeave, AWS, GCP, OCI e Microsoft Azure em junho de 2026, refletindo como a orquestração está se tornando parte do kit de ferramentas padrão de GPU nativo em nuvem. À medida que isso acontece, o mercado de plataforma de programação GPU está se movendo em direção a um modelo de software em nuvem integrado no qual desenvolvimento, execução, posicionamento e otimização são gerenciados em conjunto, em vez de por meio de camadas de middleware empresarial separadas.

Cadeias de Ferramentas GPU de Código Aberto Reduzindo Barreiras de Entrada para Novos Usuários

As ferramentas de código aberto estão ampliando a base de usuários endereçável para o mercado de plataforma de programação GPU ao reduzir as barreiras de instalação e diminuir o custo de experimentação. A AMD afirmou em janeiro de 2026 que os downloads do ROCm haviam aumentado 10 vezes em relação ao ano anterior e que o suporte de plataforma havia dobrado nos produtos Ryzen e Radeon em 2025, o que sinaliza um movimento além das equipes tradicionais de HPC e ciência de dados especializada. O Apache TVM lançou o TIRx em junho de 2026 como uma pilha de compilador aberta para kernels de ML que suporta tanto kernels escritos por especialistas quanto kernels gerados por agentes em GPUs e aceleradores de IA. A Canonical também empacotou o Intel oneAPI para o Ubuntu 26.04 LTS, tornando o desenvolvimento em SYCL parte do caminho padrão de distribuição Linux em vez de um processo de configuração separado. Em conjunto, essas mudanças apoiam o mercado de plataforma de programação GPU ao tornar os novos ambientes de desenvolvimento mais fáceis de acessar e ao oferecer a mais equipes um caminho para a computação heterogênea sem partir de uma pilha proprietária.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aprisionamento Profundo no Ecossistema CUDA e Fricção de Migração | -3.2% | Global | Longo prazo (≥ 4 anos) |

| Padrões Fragmentados entre HIP, SYCL, oneAPI e OpenCL | -2.4% | América do Norte e UE | Médio prazo (2-4 anos) |

| Altos Custos de Validação, Reotimização e Testes Durante a Portagem | -1.8% | Global | Médio prazo (2-4 anos) |

| Escassez de Talentos em Compiladores GPU e Engenharia de Desempenho | -1.4% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aprisionamento Profundo no Ecossistema CUDA e Fricção de Migração

O CUDA permanece a restrição estrutural mais forte à ampla diversificação no mercado de plataforma de programação GPU porque muitas cargas de trabalho em produção foram construídas, testadas e otimizadas primeiramente para ambientes NVIDIA. A NVIDIA continua a aprofundar essa posição por meio de bibliotecas CUDA-X, melhorias de compilador e ferramentas para desenvolvedores que encurtam a carga de trabalho de otimização para equipes já no ecossistema NVIDIA. Na prática, empresas com grandes bases de código de IA e HPC enfrentam um longo caminho de migração porque kernels personalizados, integrações de framework e escolhas de gerenciamento de memória frequentemente exigem validação separada ao migrar para outra pilha. O problema é mais pronunciado em cargas de trabalho regulamentadas e sensíveis à segurança, onde o histórico de validação de uma implementação existente baseada em CUDA pode retardar a adoção de alternativas. Isso mantém partes do mercado de plataforma de programação GPU vinculadas a ambientes incumbentes, mesmo quando hardware concorrente ou pilhas abertas se tornam mais capazes.

Padrões Fragmentados entre HIP, SYCL, oneAPI e OpenCL

O mercado de plataforma de programação GPU também enfrenta fricção devido à ausência de um padrão aberto dominante para programação de GPU de múltiplos fornecedores. As notas de lançamento de janeiro de 2026 da Intel para o Compilador oneAPI DPC++ 6.3.0 mostraram que a interoperabilidade entre plataformas ainda estava incompleta, com os plugins HIP e CUDA para Windows não sendo compilados naquele ciclo de lançamento. Isso deixa as empresas equilibrando vários modelos de memória, cadeias de compiladores e caminhos de depuração quando desejam desempenho em diferentes famílias de hardware. O contínuo investimento da AMD no ROCm e o empacotamento do oneAPI da Intel no nível de distribuição ambos avançam o ecossistema, mas não eliminam a complexidade que vem de padrões paralelos evoluindo em velocidades diferentes. Até que as cadeias de ferramentas se tornem mais fáceis de alinhar, o mercado de plataforma de programação GPU continuará a carregar sobrecarga de integração para fornecedores de software e equipes de engenharia empresarial.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Cadeias de Ferramentas de Software Capturam o Prêmio Central da Plataforma

O software representou 62,38% do mercado de plataforma de programação GPU em 2025 e está projetado para expandir a um CAGR de 23,41% até 2031, indicando que o valor está se movendo em direção às camadas de desenvolvimento e execução em vez de permanecer concentrado apenas no acesso ao hardware. Essa posição reflete a importância dos modelos de programação, compiladores, middleware, ferramentas de perfilamento e SDKs para tornar as cargas de trabalho de GPU utilizáveis em treinamento de IA, inferência e computação científica. A NVIDIA reforçou essa direção em 2026 com o CUDA 13.3 e o CompileIQ, que introduziram autoajuste de compilador orientado por IA e programação de kernel C++ baseada em blocos para melhorar a produtividade de otimização em cargas de trabalho em produção. À medida que o mercado de plataforma de programação GPU se expande, o software continua a atrair os maiores gastos porque as empresas precisam de portabilidade, monitoramento e ciclos de ajuste mais rápidos mais do que uma configuração de infraestrutura única.

Os serviços representaram os 37,62% restantes de participação em 2025, e essa parte do setor de plataforma de programação GPU está ganhando peso à medida que as implantações se tornam mais complexas e os projetos de migração se multiplicam. Serviços de consultoria, integração e portagem de código estão se beneficiando da demanda para mover cargas de trabalho entre ambientes CUDA, ROCm e SYCL sem interromper o desempenho em produção. O projeto KernelAgent da Meta, que se concentra na geração de kernel Triton assistida por LLM para alvos NVIDIA e Intel XPU, também aponta para uma necessidade crescente de treinamento, suporte à implementação e capacitação estruturada de desenvolvedores à medida que as cadeias de ferramentas se tornam mais automatizadas. Os serviços gerenciados provavelmente permanecerão importantes para empresas de médio porte que não desejam construir equipes internas de compiladores e engenharia de desempenho, o que confere ao mercado de plataforma de programação GPU uma cauda de serviços duradoura ao lado do licenciamento de software e das assinaturas de plataforma.

Por Modelo de Implantação: Configurações Híbridas Desafiam a Ortodoxia da Nuvem Pública

A nuvem pública deteve 46,51% de participação do tamanho do mercado de plataforma de programação GPU em 2025, refletindo a vantagem de escala que os hiperescaladores têm em ambientes de GPU gerenciados, capacidade elástica e serviços de desenvolvimento integrados. A posição de liderança na nuvem foi construída sobre amplo suporte da AWS, Google Cloud, Microsoft Azure, Oracle e provedores focados em GPU que empacotam computação com orquestração e acesso a frameworks. O lançamento Polaris da VAST Data em fevereiro de 2026 capturou essa mudança ao oferecer orquestração em nuvem pública, neonuvem e ambientes on-premises por meio de um único plano de controle.[2]VAST Data, "VAST Data Introduces Polaris for Hybrid Multicloud AI Orchestration," VAST Data Press Releases, vastdata.com Ao mesmo tempo, o híbrido e multinuvem estão projetados para expandir a um CAGR de 22,73% até 2031, pois muitas empresas buscam manter dados regulamentados e cargas de trabalho de inferência persistentes mais próximos de sua infraestrutura interna enquanto utilizam capacidade externa para picos de demanda.

Nuvem privada, nuvem hospedada dedicada e parques on-premises permanecem importantes onde a residência de dados, a segurança ou os níveis estáveis de utilização justificam um controle de infraestrutura mais rígido. A Industrial AI Cloud da Alemanha, lançada em fevereiro de 2026 com cerca de 10.000 GPUs NVIDIA Blackwell, demonstrou que implantações soberanas e regulamentadas ainda podem se conectar a programas de IA em grande escala sem depender exclusivamente de arquiteturas de nuvem pública. A relevância on-premises também é visível em ambientes científicos como o sistema NERSC Doudna do DOE, onde a supercomputação de próxima geração ainda depende de um ambiente de programação local que suporta as mesmas bibliotecas de software usadas em pipelines de IA em nuvem. Essa combinação apoia o mercado de plataforma de programação GPU porque os clientes não estão escolhendo um modelo de implantação em detrimento de outro; eles estão pedindo continuidade de software em todos eles.

Por Modelo de Programação: CUDA Lidera Enquanto Pilhas Abertas Ganham Terreno

O CUDA capturou 66,43% do segmento de modelo de programação em 2025, e essa escala continua a definir a concorrência em todo o mercado de plataforma de programação GPU. A NVIDIA afirmou que seu ecossistema CUDA agora suporta mais de 4 milhões de desenvolvedores, e a empresa continuou a estender a pilha em 2026 com novas capacidades de tempo de execução e compilador que reduzem o trabalho necessário para alcançar alto desempenho. Essa base instalada importa porque os clientes frequentemente escolhem ambientes de programação com base em bibliotecas, maturidade de framework e familiaridade da equipe, em vez de apenas nas características do hardware. O resultado é que o mercado de plataforma de programação GPU ainda se centra no CUDA quando as organizações priorizam velocidade para produção, profundidade de software e um pipeline de desenvolvedores estabelecido.

ROCm e HIP estão projetados para expandir a um CAGR de 23,16% até 2031, o que os torna o caminho de modelo de programação de crescimento mais rápido no relatório e um desafiante significativo no mercado de plataforma de programação GPU. O lançamento do AMD ROCm 7.0 em setembro de 2025 entregou até 3,5 vezes de melhoria no desempenho de inferência em relação ao ROCm 6.0, adicionou suporte nativo ao Windows e habilitou a integração vLLM no primeiro dia, abordando as principais barreiras de adoção. A parceria entre AMD e Modular então estendeu o argumento para implantação neutra em relação ao fornecedor ao permitir que contêineres idênticos sejam executados em ambientes AMD e NVIDIA Instinct sem alterações de código. O oneAPI e o SYCL da Intel também permanecem alternativas credíveis à medida que o empacotamento melhora e o suporte de distribuição Linux se amplia, o que significa que o mercado de plataforma de programação GPU está se abrindo gradualmente, mesmo que o CUDA permaneça a pilha de referência para muitas equipes empresariais e de IA.

Por Usuário Final: Operadores de Nuvem Detêm a Maior Base Enquanto o Setor Automotivo Cresce Mais Rapidamente

Provedores de serviços em nuvem e operadores de data center representaram 34,47% da participação do mercado de plataforma de programação GPU em 2025, o que é consistente com seu papel como os maiores compradores diretos de capacidade de GPU e ambientes de software relacionados. Esses operadores precisam de ferramentas para desenvolvedores, monitoramento de desempenho, orquestração e otimização de custos em uma escala que usuários menores não têm, o que os mantém no centro da demanda por plataformas. Os financiamentos da CoreWeave em março de 2026 e abril de 2026, juntamente com seu acordo de 6 bilhões USD com a Jane Street, demonstraram o capital significativo fluindo para a infraestrutura de nuvem especializada em GPU que depende de camadas de software confiáveis para suportar cargas de trabalho comprometidas com os clientes. O mercado de plataforma de programação GPU se beneficia diretamente desse grupo de usuários finais, pois cada expansão na capacidade de nuvem de IA normalmente impulsiona a demanda por cadeias de ferramentas, gerenciamento de tempo de execução e software de produtividade para desenvolvedores.

O setor automotivo e de transporte está projetado para expandir a um CAGR de 23,08% até 2031, tornando-o o segmento de usuário final de crescimento mais rápido no mercado de plataforma de programação GPU. O caminho de software DRIVE da NVIDIA usa CUDA e TensorRT tanto no treinamento em nuvem quanto na implantação em veículos, fornecendo aos programas automotivos um único ambiente de programação desde o desenvolvimento do modelo até a inferência na borda. O SDK DriveOS LLM vai além ao suportar compilação cruzada para alvos de veículos AArch64, o que ajuda a mover funções baseadas em LLM de data centers para sistemas em produção com ferramentas e APIs consistentes. Serviços financeiros, saúde, manufatura e telecomunicações também ampliam a base de clientes, mas o setor automotivo se destaca porque a continuidade do software, os requisitos de validação e as necessidades de inferência em tempo real tornam o mercado de plataforma de programação GPU especialmente importante nesse segmento.

Análise Geográfica

A América do Norte deteve 51,82% da participação do mercado de plataforma de programação GPU em 2025, mantendo-se firmemente à frente de todas as outras regiões. A região combina a maior concentração de fornecedores de GPU, hiperescaladores, empresas de software de IA e compradores empresariais, fornecendo uma base sólida tanto para o desenvolvimento quanto para a adoção de plataformas. A atividade de financiamento da CoreWeave em 2026 e seu acordo de 6 bilhões USD com a Jane Street mostraram que a demanda comercial por infraestrutura de GPU ainda estava escalando rapidamente na região. A colaboração da NVIDIA com a Intel em setembro de 2025 também refletiu a profundidade da cadeia de suprimentos norte-americana e a coordenação de plataformas em torno da infraestrutura de IA.[3]Intel, "Intel and NVIDIA to Jointly Develop AI Infrastructure and Personal Computing Products," Intel Newsroom, newsroom.intel.com Além disso, o Departamento de Energia dos EUA continuou a apoiar o trabalho de portabilidade de código e abstração para computação avançada, o que ajuda a sustentar a demanda de software de longo prazo em torno de ambientes de GPU heterogêneos.

A Europa permanece uma região estruturalmente importante para o mercado de plataforma de programação GPU porque a soberania de dados, a política industrial e a implantação regulamentada de IA estão moldando a demanda. A UE planejou um portfólio de até 5 Gigafábricas de IA, com as primeiras instalações previstas para entrar em operação a partir de 2026, o que apoia uma nova onda de ambientes de software de GPU soberanos vinculados a investimentos públicos e industriais. A Industrial AI Cloud da Alemanha, desenvolvida com a Deutsche Telekom, NVIDIA e Polarise, adicionou um dos exemplos mais claros desse modelo em fevereiro de 2026 por meio de uma grande implantação baseada em Blackwell. Esse ambiente favorece pilhas de software que podem combinar conformidade, rastreamento de desempenho e flexibilidade de implantação em recursos de nuvem privados e conectados.

A sia-Pacífico está projetada para expandir a um CAGR de 22,68% até 2031, o que a torna o bloco regional de crescimento mais rápido no mercado de plataforma de programação GPU. O crescimento está vinculado a construções de computação soberana e ao desenvolvimento de ecossistemas domésticos, especialmente na China e na Índia, onde a estratégia de infraestrutura de GPU está se tornando parte de um planejamento mais amplo de capacidade de IA. A região também se beneficia da crescente aceitação de cadeias de ferramentas abertas e de múltiplos fornecedores à medida que as empresas se preparam para frotas de GPU mistas em vez de uma base de hardware uniforme. A América do Sul e o Oriente Médio e África permanecem mercados em estágio inicial, mas as condições de infraestrutura para adoção estão melhorando à medida que os hiperescaladores e os provedores regionais de nuvem de GPU ampliam o acesso à computação avançada. À medida que esse acesso melhora, o mercado de plataforma de programação GPU deve se ampliar em cargas de trabalho de finanças, manufatura e telecomunicações nessas regiões também.

Cenário Competitivo

O mercado de plataforma de programação GPU é moderadamente concentrado, com a maior concentração na camada de modelo de programação e uma fragmentação muito mais ampla em serviços, orquestração e ferramentas de portabilidade. A NVIDIA detém a posição mais defensável porque o CUDA combina escala, longo histórico de bibliotecas e familiaridade dos desenvolvedores de uma forma que poucos rivais atualmente conseguem igualar. A empresa reforçou essa vantagem em 2026 por meio do CUDA 13.3 e do CompileIQ, que adicionaram ajuste de compilador orientado por IA e desenvolvimento de kernel de alto desempenho mais fácil dentro de sua pilha de software existente. A NVIDIA também ampliou a distribuição empresarial por meio de uma colaboração maior com a Red Hat em torno dos sistemas da era Rubin, o que vincula sua pilha de software de GPU mais estreitamente a ambientes operacionais e de orquestração empresariais comuns. Esses movimentos mantêm o mercado de plataforma de programação GPU ancorado à NVIDIA em grande parte do treinamento de IA e da implantação empresarial.

A AMD está montando o desafio competitivo mais claro ao combinar o aumento de escala de hardware com melhorias constantes no ROCm e uma postura de software mais aberta. O ROCm 7.0 melhorou o desempenho de inferência, adicionou suporte nativo ao Windows e aprimorou a compatibilidade com frameworks, abordando várias barreiras práticas que haviam retardado um uso mais amplo em produção. A parceria entre AMD e Modular de abril de 2026 então ofereceu às empresas uma forma de executar um contêiner em GPUs AMD e NVIDIA Instinct, o que visou diretamente a demanda por implantação menos específica de fornecedor. Essa combinação posiciona a AMD como a principal beneficiária quando os clientes desejam que o mercado de plataforma de programação GPU se torne mais portátil e menos vinculado a uma única pilha.

O espaço em branco competitivo permanece maior em middleware de portabilidade, geração de kernel assistida por IA e orquestração para ambientes híbridos e de borda. A Anyscale demonstrou o valor comercial dessa camada em março de 2026 quando integrou o NVIDIA cuDF ao Ray Data e relatou 80% de redução no custo de processamento de dados multimodais em comparação com pipelines somente de CPU nesse fluxo de trabalho.[4]Anyscale, "Anyscale Cuts Multimodal AI Data Processing Costs by 80% With NVIDIA RTX PRO 4500 Blackwell," Anyscale, anyscale.com A Intel também está tomando um caminho de longo prazo ao incorporar o empacotamento do oneAPI no Ubuntu 26.04 LTS, o que pode influenciar o comportamento dos desenvolvedores no nível de distribuição em vez de apenas por meio de vendas diretas de hardware. Especialistas em nuvem de GPU como a CoreWeave estão se tornando parceiros de canal importantes porque combinam escala de infraestrutura com acesso a software e podem acelerar a adoção para fornecedores de plataformas. No setor automotivo, o Halos OS da NVIDIA e o posicionamento ISO 26262 ASIL D criam uma forte vantagem de qualificação que pode bloquear ambientes de programação em programas de veículos por vários anos.

Líderes do Setor de Plataforma de Programação GPU

-

NVIDIA Corporation

-

Advanced Micro Devices, Inc.

-

Intel Corporation

-

Amazon Web Services, Inc.

-

Microsoft Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A NVIDIA anunciou a plataforma Vera Rubin na ISC High Performance 2026, entregando mais de 7 exaflops de computação de IA e 5 petaflops de precisão FP64 nativa por sistema, com bibliotecas CUDA-X em toda a pilha. O Centro de Supercomputação Leibniz, o NERSC e o Laboratório Nacional de Los Alamos selecionaram o Vera Rubin para seus próximos programas de supercomputadores principais. Fabricantes globais de sistemas, incluindo Dell Technologies, HPE e Supermicro, lançarão sistemas baseados em NVL4 no mercado no quarto trimestre de 2026.

- Junho de 2026: A Modular lançou a Plataforma 25.6, entregando suporte unificado de GPU em NVIDIA, AMD, incluindo MI355X, e Apple Silicon em um único contêiner. Os primeiros benchmarks mostraram que o MAX no AMD MI355X superou o vLLM no Blackwell em certas configurações, e o modelo de programação unificado do Mojo foi estendido para GPUs AMD e NVIDIA de nível consumidor pela primeira vez.

- Junho de 2026: A CIQ expandiu sua plataforma de orquestração de IA e HPC Fuzzball para suporte completo a múltiplas nuvens no CoreWeave, AWS, GCP, OCI e Microsoft Azure, permitindo que equipes empresariais definam cargas de trabalho de GPU uma vez e roteiem a execução automaticamente entre ambientes de nuvem com base em custo, desempenho e localidade de dados.

- Junho de 2026: O Apache TVM lançou o TIRx, uma DSL nativa de hardware de código aberto e compilador para kernels de ML direcionados a GPUs e aceleradores de IA, suportando fluxos de trabalho escritos por especialistas, gerados por agentes e de megakernel em um framework de compilação unificado.

Escopo do Relatório Global do Mercado de Plataforma de Programação GPU

O mercado de plataforma de programação GPU abrange software, frameworks, ferramentas de desenvolvimento, bibliotecas e soluções relacionadas que permitem a desenvolvedores e empresas programar, otimizar e implantar aplicações usando unidades de processamento gráfico (GPUs). O relatório analisa o mercado em componentes-chave, modelos de implantação, aplicações, setores de usuários finais e geografias, cobrindo tendências de adoção, impulsionadores de crescimento, restrições, cenário competitivo e oportunidades de mercado durante o período de previsão.

O Relatório do Mercado de Plataforma de Programação GPU é Segmentado por Componente (Software [Ferramentas de Programação e Compiladores, Middleware, SDKs e Ferramentas de Portabilidade, Bibliotecas e Sistemas de Tempo de Execução, Ferramentas de Monitoramento de Desempenho e Perfilamento, e Ferramentas de Desenvolvimento, Teste e Depuração] e Serviços [Serviços de Consultoria, Integração e Migração de Código, Serviços Gerenciados e Serviços de Treinamento, Suporte e Manutenção]), Modelo de Implantação (On-Premises, Nuvem Pública, Nuvem Privada/Nuvem Hospedada Dedicada e Híbrido e Multinuvem), Modelo de Programação (CUDA, ROCm e HIP, oneAPI e SYCL, OpenCL, Modelos Baseados em Diretivas, Cadeias de Ferramentas de Kernel GPU e Compilador de IA e Outros Modelos de Programação), Usuário Final (Provedores de Serviços em Nuvem e Operadores de Data Center, TI, Software, Internet e Provedores de SaaS, Telecomunicações, Serviços Bancários, Financeiros e de Seguros, Saúde e Ciências da Vida, Manufatura, Automotivo e Transporte e Outros Usuários Finais) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Software | Ferramentas de Programação e Compiladores |

| Middleware, SDKs e Ferramentas de Portabilidade | |

| Bibliotecas e Sistemas de Tempo de Execução | |

| Ferramentas de Monitoramento de Desempenho e Perfilamento | |

| Ferramentas de Desenvolvimento, Teste e Depuração | |

| Serviços | Serviços de Consultoria, Integração e Migração de Código |

| Serviços Gerenciados | |

| Serviços de Treinamento, Suporte e Manutenção |

| On-Premises |

| Nuvem Pública |

| Nuvem Privada / Nuvem Hospedada Dedicada |

| Híbrido e Multinuvem |

| CUDA |

| ROCm e HIP |

| oneAPI e SYCL |

| OpenCL |

| Modelos Baseados em Diretivas |

| Cadeias de Ferramentas de Kernel GPU e Compilador de IA |

| Outros Modelos de Programação |

| Provedores de Serviços em Nuvem e Operadores de Data Center |

| TI, Software, Internet e Provedores de SaaS |

| Telecomunicações |

| Serviços Bancários, Financeiros e de Seguros |

| Saúde e Ciências da Vida |

| Manufatura |

| Automotivo e Transporte |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África |

| Por Componente | Software | Ferramentas de Programação e Compiladores |

| Middleware, SDKs e Ferramentas de Portabilidade | ||

| Bibliotecas e Sistemas de Tempo de Execução | ||

| Ferramentas de Monitoramento de Desempenho e Perfilamento | ||

| Ferramentas de Desenvolvimento, Teste e Depuração | ||

| Serviços | Serviços de Consultoria, Integração e Migração de Código | |

| Serviços Gerenciados | ||

| Serviços de Treinamento, Suporte e Manutenção | ||

| Por Modelo de Implantação | On-Premises | |

| Nuvem Pública | ||

| Nuvem Privada / Nuvem Hospedada Dedicada | ||

| Híbrido e Multinuvem | ||

| Por Modelo de Programação | CUDA | |

| ROCm e HIP | ||

| oneAPI e SYCL | ||

| OpenCL | ||

| Modelos Baseados em Diretivas | ||

| Cadeias de Ferramentas de Kernel GPU e Compilador de IA | ||

| Outros Modelos de Programação | ||

| Por Usuário Final | Provedores de Serviços em Nuvem e Operadores de Data Center | |

| TI, Software, Internet e Provedores de SaaS | ||

| Telecomunicações | ||

| Serviços Bancários, Financeiros e de Seguros | ||

| Saúde e Ciências da Vida | ||

| Manufatura | ||

| Automotivo e Transporte | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e as perspectivas futuras do espaço de plataforma de programação GPU?

O mercado de plataforma de programação GPU estava em 4,73 bilhões USD em 2025 e está projetado para atingir 15,97 bilhões USD até 2031, crescendo a um CAGR de 22,20% ao longo de 2026-2031.

Qual componente lidera a geração de receita?

O software liderou com 62,38% de participação em 2025 e também está projetado para registrar o crescimento mais rápido a um CAGR de 23,41%, mostrando que cadeias de ferramentas e middleware estão capturando o maior pool de valor.

Por que a adoção de híbrido e multinuvem está crescendo para plataformas de programação GPU?

As empresas desejam dividir cargas de trabalho entre ambientes on-premises e de nuvem para conformidade, controle de custos e disponibilidade de GPU, razão pela qual o híbrido e multinuvem está projetado para crescer a um CAGR de 22,73% até 2031.

Por que o CUDA ainda domina a adoção do modelo de programação?

O CUDA deteve 66,43% de participação em 2025 devido à sua grande base de desenvolvedores, bibliotecas maduras e profunda integração com frameworks, o que ainda lhe confere a posição de produção mais forte.

Qual grupo de usuários finais está criando a maior base de demanda?

Provedores de serviços em nuvem e operadores de data center detiveram 34,47% de participação em 2025 porque compram e gerenciam capacidade de GPU em escala e dependem fortemente de orquestração, otimização e ferramentas para desenvolvedores.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico está projetada para expandir a um CAGR de 22,68% até 2031, apoiada por construções de computação soberana e maior interesse em ambientes de software de GPU de múltiplos fornecedores.

Página atualizada pela última vez em: