GPU als Dienst Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 7.38 Milliarden US-Dollar |

| Marktgröße (2031) | 26.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 28.73% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

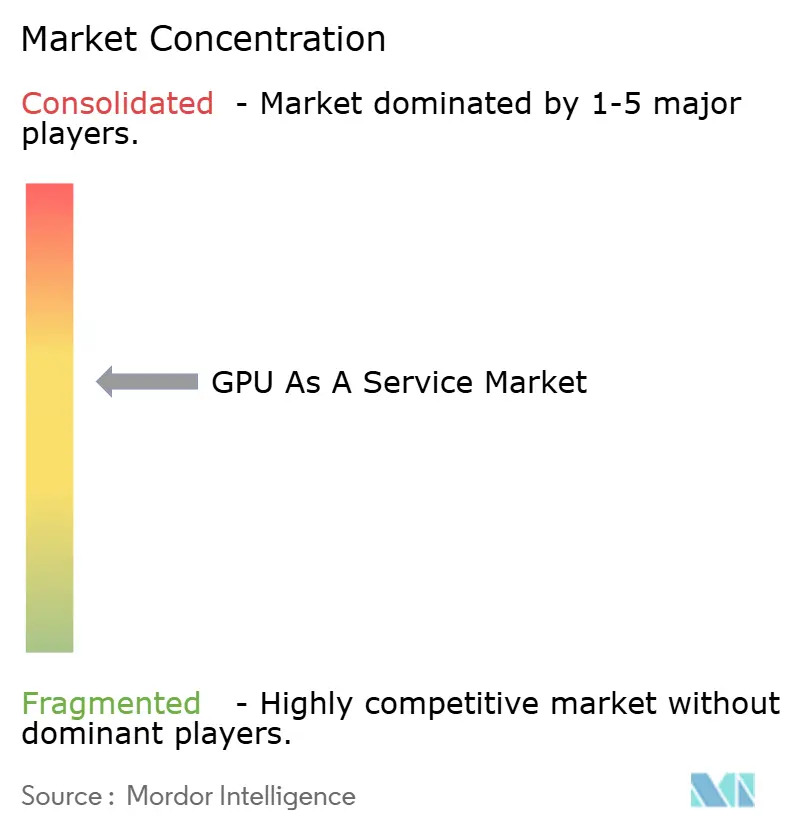

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

GPU als Dienst Marktanalyse von Mordor Intelligence

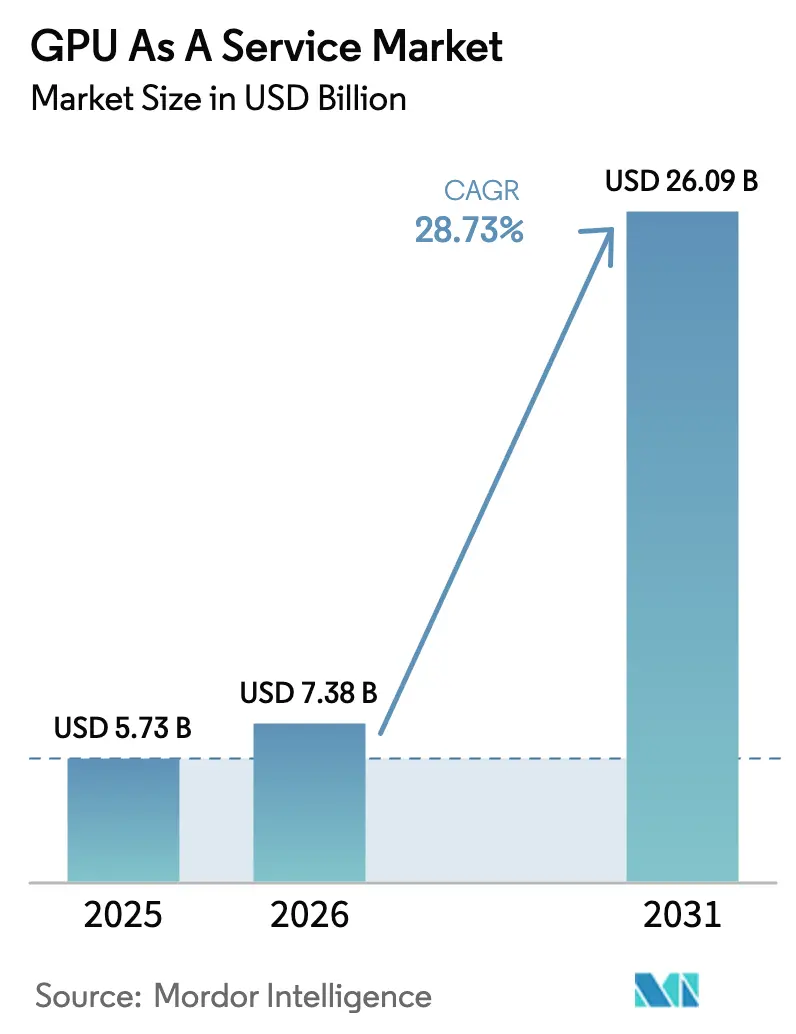

Die Marktgröße für GPU als Dienst wird voraussichtlich von USD 5,73 Milliarden im Jahr 2025 auf USD 7,38 Milliarden im Jahr 2026 steigen und bis 2031 USD 26,09 Milliarden erreichen, mit einer CAGR von 28,73 % über den Zeitraum 2026–2031. Die enorme Nachfrage nach dem Training großer Sprachmodelle, der Druck durch Mandate für souveräne Rechenkapazitäten und nutzungsbasierte Preismodelle, die Vorabkapitalbarrieren beseitigen, gestalten die Art und Weise, wie Unternehmen beschleunigte Rechenleistung beziehen, grundlegend um. Der GPU-als-Dienst-Markt profitiert zudem von umfassenderen Cloud-First-Strategien, die Ausgaben von der Hardware-Beschaffung hin zu Betriebsausgaben verlagern und eine kontinuierliche Experimentierfreude bei generativen KI-Projekten fördern. Der Wettbewerb verschärft sich, da spezialisierte Anbieter differenzierte, nachhaltigkeitsorientierte Kapazitäten in der Nähe der Endnutzer positionieren, während Hyperscaler ihre Skalenvorteile mit gebündelter Software und unternehmenstauglichen Sicherheitsangeboten verteidigen. Zu den wesentlichen Risiken zählen Engpässe bei Hochbandbreitenspeicher, Preisschwankungen auf dem Spotmarkt und verschärfte Datensouveränitätsregeln, die regionale Kapazitäten fragmentieren – doch jede dieser Herausforderungen schafft auch neue Umsatzpotenziale für Anbieter, die hybride oder souveräne Cloud-Konzepte maßschneidern können.

Wichtigste Erkenntnisse des Berichts

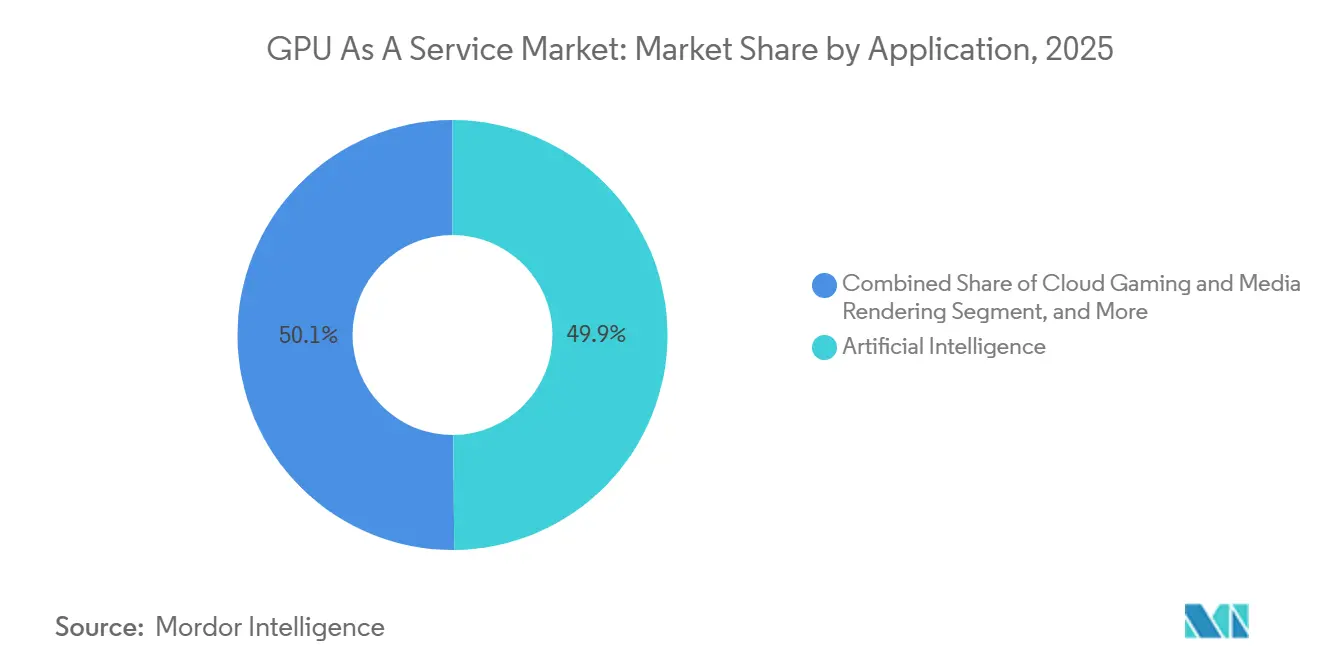

- Nach Anwendung führte Künstliche Intelligenz im Jahr 2025 mit einem Marktanteil von 49,87 % am GPU-als-Dienst-Markt, während Cloud-Gaming und Medien-Rendering bis 2031 mit einer CAGR von 29,54 % expandieren.

- Nach Unternehmensgröße entfielen im Jahr 2025 62,34 % des GPU-als-Dienst-Marktvolumens auf Großunternehmen, während kleine und mittlere Unternehmen bis 2031 voraussichtlich mit einer CAGR von 29,11 % wachsen werden.

- Nach Endnutzerbranche erzielte Informationstechnologie und Kommunikation im Jahr 2025 einen Umsatzanteil von 27,89 %, während Medien und Unterhaltung bis 2031 die schnellste CAGR von 29,93 % verzeichnen wird.

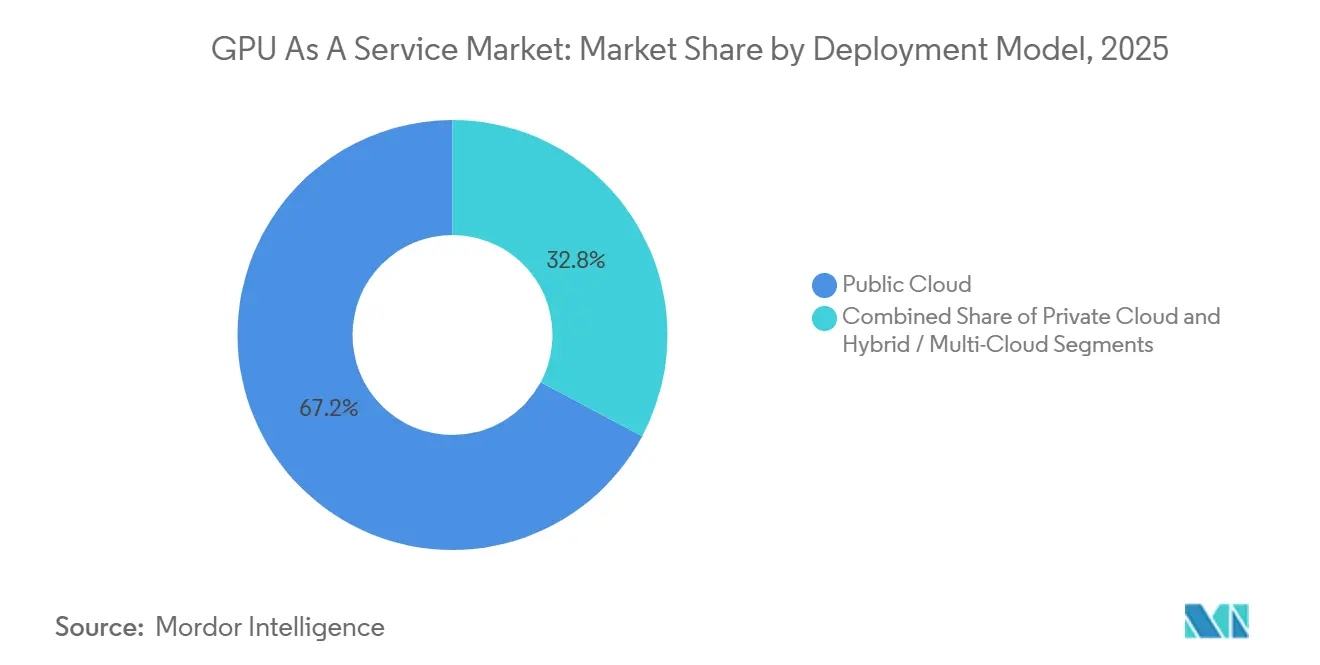

- Nach Bereitstellungsmodell hielt die Public Cloud im Jahr 2025 einen Umsatzanteil von 67,19 %, während hybride und Multi-Cloud-Ansätze bis 2031 mit einer CAGR von 29,36 % voranschreiten.

- Nach Dienstleistungsmodell kontrollierte Infrastructure-as-a-Service im Jahr 2025 58,73 % des Wertpools, während Platform-as-a-Service über 2026–2031 voraussichtlich mit einer CAGR von 29,31 % wachsen wird.

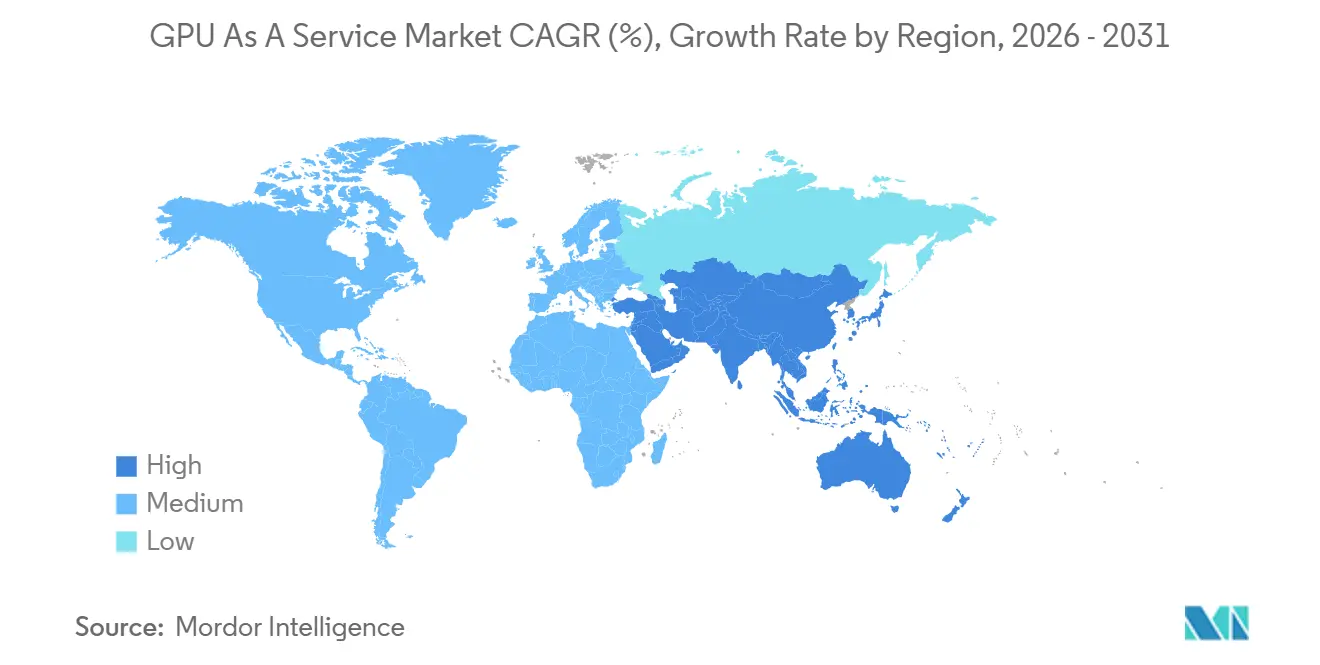

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem GPU-als-Dienst-Marktanteil von 42,36 %, während der asiatisch-pazifische Raum mit einer CAGR von 29,76 % bis 2031 die am schnellsten wachsende Region ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale GPU als Dienst Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Nutzung von generativer KI und Arbeitslasten großer Sprachmodelle | +8.2% | Global, konzentriert in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Anstieg des Bedarfs an erweiterter Realität, virtueller Realität und Echtzeit-Rendering | +5.1% | Nordamerika, Europa, asiatisch-pazifischer Raum als Kernmärkte | Mittelfristig (2–4 Jahre) |

| Expansion von Cloud-Gaming-Diensten | +4.7% | Nordamerika, Europa, aufkommend im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Nutzungsbasierte Preismodelle gewinnen an Bedeutung | +3.9% | Global, beschleunigte Akzeptanz im KMU-Segment | Kurzfristig (≤ 2 Jahre) |

| Souveräne KI-Clouds entstehen in regulierten Volkswirtschaften | +4.3% | Europa, Naher Osten, asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Zusammensetzbare GPU-Strukturen ermöglichen anteilige Vermietung | +2.5% | Nordamerika, frühe Akzeptanz in Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Nutzung von generativer KI und Arbeitslasten großer Sprachmodelle

Generative Künstliche Intelligenz und das Training großer Sprachmodelle beanspruchen mittlerweile den Großteil der GPU-als-Dienst-Kapazität, wobei NVIDIA berichtet, dass seine DGX-Cloud-Plattform beim Feinabstimmen von Llama 3.1 405B eine 3,2-mal schnellere Lösungszeit im Vergleich zu Architekturen der Vorgängergeneration erzielt hat.[1] NVIDIA Developer, "DGX Cloud jetzt auf Oracle Cloud Infrastructure verfügbar," developer.nvidia.com Anbieter, die H100- und H200-Cluster mit NVLink und Hochbandbreitenspeicher anbieten, erzielen Premiumpreise, da sie Trainingszyklen verkürzen und die Inferenzlatenz reduzieren – zwei Faktoren, die die Gesamtbetriebskosten für große Sprachmodelle direkt senken. Finanzdienstleistungsunternehmen sind führende Anwender und setzen GPU-Beschleunigung in Betrugserkennungs-Pipelines ein, die Reaktionszeiten unter 100 Millisekunden erfordern, während Gesundheitsunternehmen ähnliche Infrastruktur für die medizinische Bildanalyse nutzen. Nachfragespitzen fallen mit wichtigen Modellveröffentlichungen zusammen und erzeugen Kapazitätsengpässe, die Anbieter mit vorab gesicherten Siliziumkontingenten belohnen. Infolgedessen verzeichnet der GPU-als-Dienst-Markt bei jeder neuen Modellwelle elastische Preisanstiege, während das Gesamtvolumen weiter steigt, da sich kleinere Modelle in allen Geschäftsbereichen verbreiten.

Anstieg des Bedarfs an erweiterter Realität, virtueller Realität und Echtzeit-Rendering

Kommerzielle Außendienst-Tools für erweiterte Realität, virtuelle Produktionsfilmstudios und Kollaborationssuiten für Unternehmen erfordern ein stabiles 4K-Rendering mit 90 Frames pro Sekunde – ein Leistungsziel, das auf lokalen Geräten selten erreichbar ist. Cloud-ausgelagerte Rendering-Pipelines leiten daher die rechenintensivsten Shading-Aufgaben an edgenahe GPU-Cluster weiter, bei denen Latenzstabilität statt Spitzenbandbreite das Nutzererlebnis bestimmt. Anbieter mit verteilten metropolitanen Präsenzpunkten erzielen Preisaufschläge von 30–50 % gegenüber zentralisierten Hyperscale-Regionen, da sie strenge Jitter-Toleranzen erfüllen. Die Verbreitung von Mixed-Reality-Hardware für Verbraucher erweitert den adressierbaren Arbeitslastpool über die Unterhaltung hinaus in die Bereiche Design, Schulung und Gesundheitsvisualisierung und vergrößert damit die Marktchance für GPU als Dienst weiter.

Expansion von Cloud-Gaming-Diensten

Abonnementbasiertes Spiele-Streaming überschritt Ende 2025 die Marke von 50 Millionen aktiven Nutzern und gewinnt Gelegenheitsspieler, die die Click-to-Play-Bequemlichkeit dem Konsolenbesitz vorziehen. Kompetitive Esports-Titel benötigen RTX-4080-Klasse-Leistung bei 120 Frames pro Sekunde, während narrative Spiele problemlos auf mittelklassigen GPUs laufen. Dienstbetreiber nutzen Leerlaufkapazitäten durch die Vermietung von Grafikkarten für nächtliche KI-Trainingsaufgaben, wodurch die Gesamtauslastung von 60 % auf 85 % steigt und die Kosten pro geliefertem Frame sinken. Diese Mehrmandanten-Zuteilungsstrategien veranschaulichen, wie der GPU-als-Dienst-Markt über reine KI hinaus diversifiziert und die Umsatzsaisonalität für Anbieter glättet.

Nutzungsbasierte Preismodelle gewinnen an Bedeutung

Verbrauchsbasierte Preisgestaltung erschließt modernste Beschleuniger für Start-ups, denen das Kapital für den Kauf von On-Premises-Servern im Wert von USD 250.000 fehlt. Stündliche H100-Tarife zwischen USD 2 und USD 4 haben die Experimentierfreude branchenübergreifend demokratisiert, in Branchen, die früher auf langsame CPU-Cluster angewiesen waren. Volatilität besteht weiterhin, da die Preise in Spitzenzeiten in kapazitätsbeschränkten Regionen auf USD 5,50 steigen, doch Multi-Cloud-Broker-Plattformen automatisieren mittlerweile die Arbeitslastplatzierung in der kostengünstigsten Zone. Diese Entwicklungen lenken den GPU-als-Dienst-Markt in Richtung rohstoffähnlicher Handelsdynamiken, auch wenn Leistungsunterschiede weiterhin als Upsell-Hebel für Anbieter dienen. Der regulatorische Einfluss bleibt begrenzt, obwohl der Digital Markets Act der Europäischen Union die Interoperabilität für Cloud-Arbeitslasten vorschreibt und damit Lock-in-Risiken reduziert, die Unternehmen bisher von der Einführung verbrauchsbasierter Modelle abgehalten haben.[2]Europäische Kommission, "NIS2-Richtlinie," digital-strategy.ec.europa.eu

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bedenken hinsichtlich Cybersicherheit und Datensouveränität | -3.8% | Europa, Naher Osten, regulierte Sektoren weltweit | Mittelfristig (2–4 Jahre) |

| Globaler Mangel an KI-qualifiziertem DevOps-Personal | -2.9% | Global, akut im asiatisch-pazifischen Raum und in Europa | Langfristig (≥ 4 Jahre) |

| Engpässe bei HBM-Speicher und fortschrittlicher Verpackung | -4.2% | Global, Versorgung konzentriert in Südkorea und Taiwan | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität auf dem GPU-Spotmarkt und Kapazitätshortung | -2.4% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedenken hinsichtlich Cybersicherheit und Datensouveränität

Finanzdienstleistungs-, Gesundheits- und Organisationen des öffentlichen Sektors müssen sensible Daten innerhalb nationaler Grenzen halten, doch erstklassige GPUs sind nach wie vor in multinationalen Hyperscale-Regionen konzentriert. Neue Vorschriften verlangen eine Meldung von Datenschutzverletzungen innerhalb von 24 Stunden und verhängen hohe Bußgelder bei Nichteinhaltung, was Unternehmen zwingt, Arbeitslasten auf souveräne Clouds und private Rechenzentren aufzuteilen – eine Entscheidung, die die Kosten pro GPU um bis zu 35 % erhöht. Anbieter, die keine lokale Datenhaltung zertifizieren oder ISO-konforme Sicherheitsnachweise erlangen können, riskieren den Ausschluss von Beschaffungslisten. Compliance-Rahmenwerke wie ISO/IEC 27017 für Cloud-Sicherheit und NIST SP 800-145 für Cloud-Computing-Definitionen bieten Governance-Strukturen, lösen jedoch nicht die grundlegende Spannung zwischen GPU-Skaleneffekten und jurisdiktionellen Datensilos.[3]ISO/IEC 27017, "Informationssicherheitskontrollen für Cloud-Dienste," iso.org Diese Compliance-Hürden dämpfen die Nachfrage vorübergehend, schaffen jedoch auch eine geschützte Startbahn für regionale GPU-als-Dienst-Marktteilnehmer, die Sicherheits- und Residenzgarantien in ihre Basisangebote integrieren.

Engpässe bei HBM-Speicher und fortschrittlicher Verpackung

Fortschrittlicher Hochbandbreitenspeicher und CoWoS-Verpackung bleiben Engpässe, da eine Handvoll asiatischer Lieferanten die Produktion kontrolliert. Lieferzeiten können sich auf neun Monate erstrecken, was gut kapitalisierte Anbieter dazu veranlasst, Lagerbestände vorzufinanzieren, während kleinere Wiederverkäufer auf volatile Spotmärkte angewiesen sind. Vorübergehende Engpässe treiben die stündlichen Mietpreise in die Höhe und verzögern Kapazitätsinbetriebnahmen, was die kurzfristige Umsatzrealisierung mindert. Obwohl die Versorgung nach 2027 mit dem Hochfahren neuer Fertigungsanlagen voraussichtlich besser wird, dämpfen die aktuellen Engpässe das ansonsten rasante Wachstum im GPU-als-Dienst-Markt weiterhin.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Künstliche Intelligenz verankert den Umsatz, während Gaming beschleunigt

Das Segment Künstliche Intelligenz trug im Jahr 2025 mit einem Marktanteil von 49,87 % zum GPU-als-Dienst-Markt bei und spiegelt seine Dominanz beim Training von Sprachmodellen, bei der Computer-Vision-Inferenz und bei Empfehlungsarbeitslasten wider. Die anhaltende Nachfrage zeigt sich in Retail-Personalisierungs-Pipelines und Konversationsagenten, die GPU-Stunden intermittierend in Anspruch nehmen, aber über den gesamten Software-Lebenszyklus bestehen bleiben. Cloud-Gaming und Medien-Rendering erzielten 2025 zusammen weniger als 20 % des Umsatzes, sind jedoch auf dem Weg zu einer CAGR von 29,54 % und übertreffen damit die Gesamtwachstumstrajektorie des GPU-als-Dienst-Marktes durch Cloud-native Rendering-Studios und Abonnement-Gaming-Dienste. Anbieter, die latenzarme Regionen innerhalb von 10 Millisekunden Entfernung von Endnutzern erschließen, gewinnen Marktanteile, da Bildratenstabilität die rohe Teraflops-Leistung überwiegt. Hochleistungsrechen-Aufgaben wie seismische Verarbeitung und Molekulardynamik verzeichnen zweistelliges Wachstum, doch Datengravitationsprobleme und fest verankerte On-Premises-Cluster dämpfen die Cloud-Migration. Kleinere Nischen, von der akademischen Forschung bis zum Kryptowährungs-Mining, erzeugen Ad-hoc-Nachfrage, die freie Kapazitäten absorbiert und die Tagespreisfenster stabilisiert.

Ein zweiter Rückenwind für das Segment Künstliche Intelligenz ist die Verbreitung des Feinabstimmens offener Modelle, das verteilte, mittelgroße GPU-Cluster gegenüber monolithischen Superknoten bevorzugt und es mittelgroßen Anbietern ermöglicht, über die Kosten pro abgeschlossener Epoche zu konkurrieren. Umgekehrt erzeugen Gaming-Arbeitslasten tageszeitliche Spitzen, die mit dem Verbraucherverhalten übereinstimmen, und fördern Kapazitätsteilungsvereinbarungen mit KI-Unternehmenskunden, die in Nebenzeiten arbeiten – eine Symbiose, die die Auslastung erhöht und die Margen im gesamten GPU-als-Dienst-Markt verbessert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Unternehmensgröße: KMU wachsen auf verwalteten Plattformen stark

Großunternehmen absorbierten 62,34 % des Umsatzes von 2025, da mehrjährige Cloud-Vereinbarungen GPUs mit Analyse- und Sicherheits-Tools bündeln. Das Segment der kleinen und mittleren Unternehmen ist jedoch für eine CAGR von 29,11 % vorgesehen, geringfügig über dem Gesamtwachstum des GPU-als-Dienst-Marktes, da verwaltete Plattformen die Notwendigkeit von sechsstelligen DevOps-Einstellungen überflüssig machen. KMU beginnen häufig mit Burst-Kreditzuteilungen und skalieren dann auf reservierte Kapazitäten, wenn Arbeitslasten reifen, was ein Land-and-Expand-Umsatzmuster erzeugt, das spezialisierte Anbieter durch flexible Vertragsbedingungen pflegen. Die Abwanderungsrate ist höher und nähert sich 35 % jährlich, aber die Akquisitionskosten bleiben moderat aufgrund von Community-getriebenem Mundpropaganda-Marketing.

Großunternehmen bevorzugen weiterhin Infrastructure-as-a-Service für Beschaffungsverhandlungen, doch Compliance-Prüfungen und interne Risikoausschüsse verlangsamen Bereitstellungszeitpläne um bis zu 18 Monate, was agilen KMU ermöglicht, frühe Vorteile bei branchenspezifischen KI-Anwendungen zu erzielen. Hybride Beschaffungsstrategien, die Hyperscaler-Massenkapazität mit Burst-Knoten von Nischenanbietern kombinieren, werden in beiden Unternehmensebenen immer üblicher und verstärken die Multi-Cloud-Normalisierung im GPU-als-Dienst-Markt.

Nach Endnutzerbranche: IKT führt, Medien holen auf

Informationstechnologie- und Kommunikationsunternehmen generierten 2025 27,89 % des Gesamtwerts, da SaaS-Anbieter und Hosting-Unternehmen GPU-Minuten an nachgelagerte Entwickler weiterverkauften. Medien und Unterhaltung wird bis 2031 voraussichtlich die schnellste CAGR von 29,93 % verzeichnen, da virtuelle Produktions-Pipelines lokale Render-Farmen durch elastische GPU-Schwärme ersetzen, die sich während intensiver Bearbeitungsphasen um das Zehnfache skalieren lassen. Arbeitslasten aus dem Bereich Banken, Finanzdienstleistungen und Versicherungen verzeichnen ein robustes Wachstum von 28,6 %, getrieben durch latenzarme Betrugserkennung, während Gesundheitswesen und Biowissenschaften von 28,9 % Zuwächsen durch Bildgebungsanalysen und Proteinfaltungssimulationen profitieren, wenn auch unter strengen Datenschutzregeln, die sie häufig in souveräne oder private Clouds drängen.

Automobilsimulationen für fortschrittliche Fahrerassistenzsysteme wachsen im Gleichschritt mit Fahrzeugelektrifizierungsprogrammen und stützen sich stark auf digitale Zwillings-GPU-Cluster, die Sensorfusionsalgorithmen validieren. Weitere Branchen wie Energieerkundung und Einzelhandelsanalysen runden die Nachfrage ab, tragen jeweils einstellige Marktanteile bei und sorgen für Arbeitslastdiversität, die das Anbieterkonzentrationsrisiko im GPU-als-Dienst-Markt mindert.

Nach Bereitstellungsmodell: Public Cloud dominiert, Hybrid wächst schneller

Die Public Cloud blieb 2025 der bevorzugte Weg und hielt einen Anteil von 67,19 % dank gemischter IaaS-Rabatte, die die Kosten pro GPU-Stunde für Kunden mit weniger als 5.000 Stunden jährlich senken. Hybride und Multi-Cloud-Architekturen schreiten jedoch bis 2031 mit einer CAGR von 29,36 % voran. Unternehmen verlagern datensensible Arbeitslasten zur Compliance in private Cluster, lagern aber umfangreiche Trainingsaufgaben in öffentliche Regionen aus und erzielen so einen Kostenkompromiss, der nach Überschreiten von 10.000 GPU-Stunden pro Monat sinnvoll wird. Der Implementierungsaufwand umfasst Orchestrierungssoftware, Netzwerk-Egress und doppelte Lizenzierung, was einen Kostenaufschlag von 25–40 % gegenüber Single-Cloud-Setups bedeutet, doch Governance-Ausschüsse bevorzugen diesen Ansatz zunehmend, um Resilienz- und Souveränitätsziele in Einklang zu bringen.

Verteidigungs-, Gesundheits- und Betreiber kritischer Infrastrukturen, die den Export personenbezogener Daten scheuen, verankern den Marktanteil privater Cloud-Bereitstellungen. Diese Einrichtungen kooperieren häufig mit regionalen Anbietern, um souveräne KI-Clouds aufzubauen. Diese Zusammenarbeit bringt nicht nur frische Kapazitäten in lokale GPU-als-Dienst-Ökosysteme, sondern reduziert auch die Abhängigkeit von nordamerikanischen Hyperscalern. Die wachsende Betonung von Datensouveränität und die Einhaltung regionaler Vorschriften haben die Akzeptanz privater Cloud-Bereitstellungen weiter vorangetrieben. Darüber hinaus stärkt die steigende Nachfrage nach sicheren und skalierbaren KI-Lösungen, die auf spezifische Branchen zugeschnitten sind, die Entwicklung souveräner KI-Clouds weiter.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Dienstleistungsmodell: IaaS dominiert das Volumen, PaaS beschleunigt

Infrastructure-as-a-Service hielt 2025 einen Anteil von 58,73 %, da Unternehmen die Konfigurationskontrolle über Netzwerktopologien und CUDA-Treiber-Stacks schätzten. Platform-as-a-Service wird jedoch voraussichtlich überproportionale inkrementelle Gewinne mit einer CAGR von 29,31 % erzielen, da es Bereitstellungszyklen von Wochen auf Stunden verkürzt und Entwickler vor Low-Level-Leistungsoptimierung schützt. Stündliche Plattformaufschläge von 15–25 % werden durch eine schnellere Markteinführungszeit ausgeglichen, was besonders für KMU ohne interne GPU-Spezialisten attraktiv ist. Software-as-a-Service-Overlays, einschließlich GPU-beschleunigter CAD- und Videobearbeitungssuiten, repräsentieren etwa 12 % Marktanteil und halten eine respektable CAGR von 28,4 %, hauptsächlich begrenzt durch Daten-Egress-Gebühren, die die Gesamtkosten bei hochauflösenden Medienexporten verdoppeln können.

Großunternehmen wenden sich Infrastructure-as-a-Service zu und suchen sowohl Verhandlungsspielraum als auch Portabilität. Im Gegensatz dazu entscheiden sich KMU für verwaltete Plattformen, um den Betrieb zu vereinfachen und Gemeinkosten zu reduzieren. Infrastrukturanbieter bündeln nun Referenz-Bereitstellungsskripte zur Vereinfachung von Implementierungsprozessen, und Plattformen bieten erweiterte Abstimmungshaken zur Verbesserung von Anpassung und Leistung. Dieser Trend verwischt die Grenzen zwischen den Kategorien, erweitert jedoch die Auswahlmöglichkeiten für Kunden durch maßgeschneidertere Lösungen zur Erfüllung unterschiedlicher Geschäftsanforderungen.

Geografische Analyse

Nordamerika entfiel 2025 auf einen GPU-als-Dienst-Marktanteil von 42,36 % und nutzte dichte Rechenzentrumskorridore in Virginia, Oregon und Texas, die kostengünstige erneuerbare Energie und robuste Glasfaserinfrastruktur bieten. Hyperscaler führten H200-Instanzen in mehreren Verfügbarkeitszonen ein, und spezialisierte Anbieter sicherten sich Risikokapital für den Aufbau metropolitaner Edge-Cluster, die auf Reaktionsziele unter 10 Millisekunden optimiert sind. Das Investoreninteresse bleibt stark, mit mehreren neunstelligen Finanzierungsrunden, die die Expansion nach Chicago, Phoenix und Dallas unterstützen. Netzwerkeffekte verstärken sich, da Modellentwickler Arbeitsabläufe rund um proprietäre APIs optimieren, was indirekt den Anbieter-Lock-in intensiviert und die Premiumpreismacht für etablierte Anbieter aufrechterhält.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich die am schnellsten wachsende Region mit einer CAGR von 29,76 % sein, da Indiens milliardenschwere KI-Mission mehr als 10.000 GPUs für föderale und staatliche Rechenzentren bestellt. Südostasiatische Regierungen, darunter Indonesien und Malaysia, schreiben ebenfalls die inländische Verarbeitung von Bürgerdaten vor und schaffen so eine gebundene Nachfrage nach regionalen GPU-Clustern. Chinesische Cloud-Anbieter diversifizieren den Silizium-Stack mit inländischen Beschleunigern, doch die Fragmentierung der Software-Tools begrenzt die grenzüberschreitende Arbeitslastportabilität. Australien und Japan verzeichnen durch die Nachfrage von Forschungseinrichtungen ein stetiges Wachstum, das durch höhere Strompreise und strengere Datenschutzgesetze gedämpft wird.

Europa hielt 2025 einen Anteil von etwa 22 %, wächst jedoch aufgrund strenger DSGVO-, NIS2- und nationaler Souveränitätsklauseln, die Kapazitäten über Grenzen hinweg fragmentieren, langsamer. Französische und deutsche souveräne Clouds sind 30–50 % teurer als Hyperscale-Äquivalente aufgrund kleinerer Skaleneffekte und höherer Kapitalkosten, obwohl neue EU-Fördermittel regionale GPU-Cluster subventionieren, um die Auslandsabhängigkeit zu reduzieren. Der Nahe Osten und Afrika repräsentieren etwa 8 % Marktanteil, gestützt durch souveräne KI-Programme in Saudi-Arabien und den Vereinigten Arabischen Emiraten, während Südamerika aufgrund von Währungsvolatilität und vergleichsweise dünner Netzwerkinfrastruktur unter 6 % bleibt. Insgesamt schafft die geografische Fragmentierung Preisarbitragemöglichkeiten, zwingt Anbieter jedoch auch zu Investitionen in Compliance-Tools, was langfristige Margenstrukturen im GPU-als-Dienst-Markt beeinflusst.

Wettbewerbslandschaft

Die Marktführerschaft ist mäßig konzentriert, wobei die fünf größten Anbieter etwa 65 % des Umsatzes von 2025 auf sich vereinen. Amazon Web Services, Microsoft Azure und Google Cloud verteidigen ihren Volumenvorsprung mit globalen Rechenzentrumsinfrastrukturen, proprietären Entwickler-Ökosystemen und vorab ausgehandelten Unternehmensrabatten. Ihre Größe ermöglicht es ihnen, GPUs mit Analyse-, Speicher- und Sicherheits-Add-ons zu bündeln, die den Kunden-Lock-in vertiefen und die Abwanderungsraten bei Fortune-500-Kunden im niedrigen einstelligen Bereich halten. Jeder Hyperscaler erhöhte auch die Kapitalausgaben für H100- und H200-Cluster und sicherte so Verfügbarkeitsreserven während Nachfragespitzen, die durch neue Sprachmodellveröffentlichungen ausgelöst werden.

Spezialisierte Herausforderer wie CoreWeave, Lambda Labs und Crusoe Energy gewinnen Marktanteile bei Arbeitslasten, die Flexibilität, Kostentransparenz oder Nachhaltigkeit schätzen. CoreWeave zieht KI-Start-ups durch Stundentarife an, die 20 % unter den On-Demand-Preisen der Hyperscaler liegen, und durch die Bereitschaft, Drei-Monats- statt Mehrjahresverträge abzuschließen. Lambda Labs differenziert sich durch schnelle Vorlaufzeiten und stellt reservierte Knoten oft innerhalb von 24 Stunden bereit – ein Geschwindigkeitsvorteil, der Forschungsteams mit engen Förderfristen anspricht. Crusoe Energy wandelt Fackelgas in Strom für mobile Rechenzentren um, ein Ansatz, der Scope-2-Emissionen reduziert und Kunden anspricht, die an Umweltoffenlegungsprogrammen teilnehmen. Kleinere Aggregatoren wie Vast.ai und RunPod füllen eine sekundäre Rolle, indem sie Leerlauf-GPUs von Minern und Universitäten vermitteln, Burst-Nachfrage zu erheblichen Rabatten befriedigen, aber mit geringeren Servicelevel-Garantien.

Der Wettbewerbsfokus verlagert sich von reiner Kapazität hin zu Lieferkettensteuerung und Compliance-Bereitschaft. Anbieter, die Vorwärtskaufverträge für Hochbandbreitenspeicher und fortschrittliche Verpackung halten, sichern sich bevorzugte Siliziumzuteilungen und können feste Liefertermine auch während Branchenengpässen anbieten. Nachhaltigkeitsnachweise werden nun in der Beschaffungsbewertung gewichtet, da mehrere Jurisdiktionen Steueranreize an Kohlenstoffintensitätsziele knüpfen, was Betreiber motiviert, Verträge über erneuerbare Energiebeschaffung abzuschließen oder Einrichtungen in der Nähe von Wasser- und Windressourcen anzusiedeln. Unternehmenskäufer verlangen auch international anerkannte Zertifizierungen wie SOC 2 Typ II, FedRAMP oder das deutsche C5, und die damit verbundenen Prüfungskosten schaffen natürliche Barrieren für gering finanzierte Neueinsteiger. Infolgedessen balanciert die Landschaft Skaleneffekte mit Nischenspezialisierung und ermöglicht sowohl Hyperscale-Platzhirschen als auch agilen Neueinsteigern zu gedeihen.

GPU als Dienst Branchenführer

Amazon Web Services Inc.

Microsoft Corporation

Google LLC

NVIDIA Corporation

IBM Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Amazon Web Services eröffnete drei weitere GPU-optimierte Verfügbarkeitszonen in Madrid, Osaka und Toronto und fügte 45.000 NVIDIA H200 GPUs hinzu, mit einer Verpflichtung von USD 1,2 Milliarden in regionalen Verträgen über erneuerbare Energiebeschaffung zur Unterstützung der Expansion.

- Oktober 2025: Microsoft Azure schloss den Rollout von ND H100 v5 virtuellen Maschinen in allen 21 Public-Cloud-Regionen ab, integrierte ein 400-Gbps-Ethernet-Fabric und reduzierte die durchschnittlichen Trainingszeiten für große Sprachmodelle um 35 % für Unternehmenskunden mit reservierten Instanzverträgen.

- August 2025: CoreWeave schloss eine Geräte-Leasingvereinbarung über USD 275 Millionen mit NVIDIA Finance ab, um die Bereitstellung von 30.000 zusätzlichen H200 GPUs in seinen Rechenzentren in Chicago und Phoenix zu beschleunigen, mit dem Ziel der Kapazitätsinbetriebnahme Ende 2025 für generative KI-Arbeitslasten.

- Mai 2025: Alibaba Cloud führte gn7i-pro GPU-Instanzen ein, die von acht NVIDIA H100 Beschleunigern in den Regionen Jakarta und Mumbai betrieben werden, und ermöglichte regionalen Kunden, die Cloud-Rendering-Kosten um 22 % gegenüber früheren A100-basierten Angeboten zu senken.

Berichtsumfang des globalen GPU als Dienst Marktes

GPU als Dienst (GPUaaS) ist ein Cloud-Computing-Dienst, der es Nutzern ermöglicht, leistungsstarke Grafikprozessoren (GPUs) online zu mieten, anstatt physische Hardware zu kaufen. Bei GPUaaS werden diese GPUs in entfernten Rechenzentren gehostet, und Nutzer greifen über das Internet auf Abruf darauf zu.

Der GPU als Dienst Marktbericht ist segmentiert nach Anwendung (Künstliche Intelligenz, Hochleistungsrechnen, Cloud-Gaming und Medien-Rendering, Sonstige Anwendungen), Unternehmensgröße (Kleine und mittlere Unternehmen, Großunternehmen), Endnutzerbranche (BFSI, Automobil und Mobilität, Gesundheitswesen und Biowissenschaften, IT und Kommunikation, Medien und Unterhaltung, Sonstige Endnutzerbranchen), Bereitstellungsmodell (Public Cloud, Private Cloud, Hybride Multi-Cloud), Dienstleistungsmodell (IaaS, PaaS, SaaS GPU-beschleunigt) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Künstliche Intelligenz |

| Hochleistungsrechnen |

| Cloud-Gaming und Medien-Rendering |

| Sonstige Anwendungen |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| BFSI |

| Automobil und Mobilität |

| Gesundheitswesen und Biowissenschaften |

| IT und Kommunikation |

| Medien und Unterhaltung |

| Sonstige Endnutzerbranchen |

| Public Cloud |

| Private Cloud |

| Hybrid / Multi-Cloud |

| IaaS |

| PaaS |

| SaaS (GPU-beschleunigt) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Anwendung | Künstliche Intelligenz | ||

| Hochleistungsrechnen | |||

| Cloud-Gaming und Medien-Rendering | |||

| Sonstige Anwendungen | |||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen | ||

| Großunternehmen | |||

| Nach Endnutzerbranche | BFSI | ||

| Automobil und Mobilität | |||

| Gesundheitswesen und Biowissenschaften | |||

| IT und Kommunikation | |||

| Medien und Unterhaltung | |||

| Sonstige Endnutzerbranchen | |||

| Nach Bereitstellungsmodell | Public Cloud | ||

| Private Cloud | |||

| Hybrid / Multi-Cloud | |||

| Nach Dienstleistungsmodell | IaaS | ||

| PaaS | |||

| SaaS (GPU-beschleunigt) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der GPU als Dienst Markt bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 USD 26,09 Milliarden erreichen.

Wie schnell wird der GPU als Dienst Markt voraussichtlich wachsen?

Es wird prognostiziert, dass er im Zeitraum 2026–2031 mit einer CAGR von 28,73 % expandiert.

Welche Anwendung generiert derzeit den größten Ausgabenanteil?

Arbeitslasten der Künstlichen Intelligenz hielten 2025 49,87 % des Umsatzes.

Warum gewinnen hybride und Multi-Cloud-Bereitstellungen an Bedeutung?

Unternehmen balancieren Latenz- und Datensouveränitätsanforderungen und optimieren gleichzeitig die Kosten über private und öffentliche GPU-Clouds hinweg.

Welche Region wird voraussichtlich das schnellste Wachstum verzeichnen?

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 29,76 % wachsen, angeführt von souveränen KI-Initiativen.

Was treibt die Akzeptanz von Platform-as-a-Service an?

Verwaltete Orchestrierungsschichten reduzieren die Bereitstellungszeit und eliminieren den Bedarf an spezialisierten CUDA-Optimierungskenntnissen, was insbesondere KMU anspricht.

Seite zuletzt aktualisiert am: