Größe und Marktanteil des Edge-AI-Hardware-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

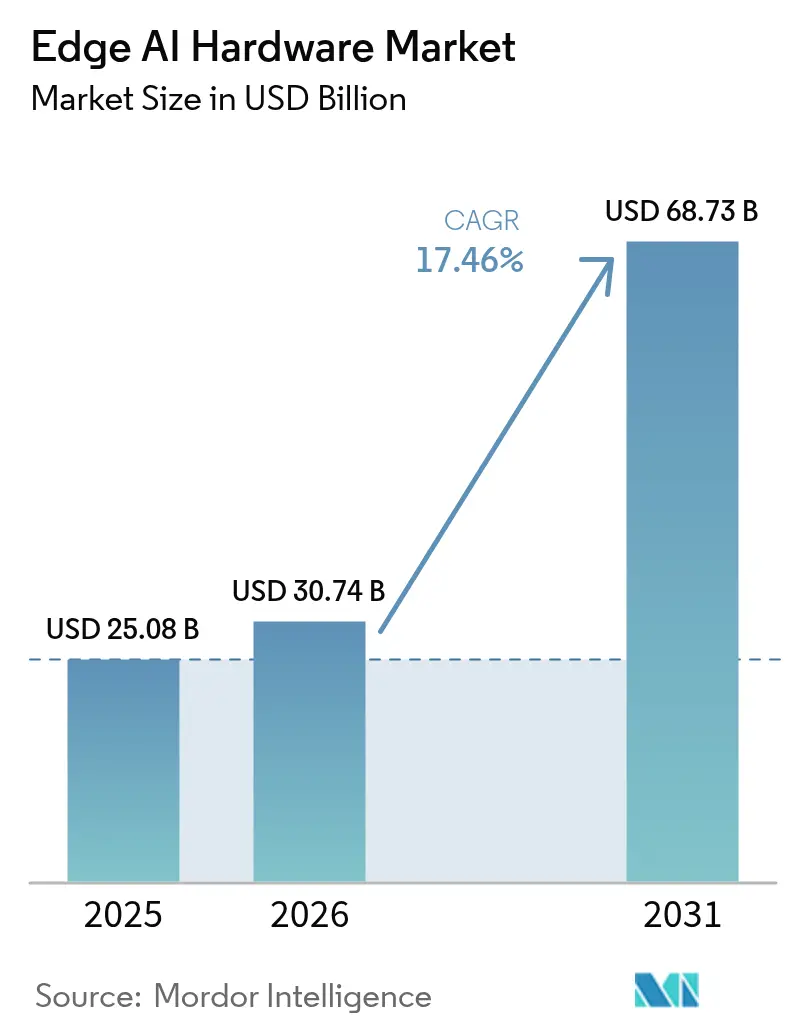

| Marktgröße (2026) | 30.74 Milliarden US-Dollar |

| Marktgröße (2031) | 68.73 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.46% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Edge-AI-Hardware-Markts von Mordor Intelligence

Die Marktgröße für Edge-AI-Hardware wird für 2025 auf 25,08 Milliarden USD und für 2026 auf 30,74 Milliarden USD prognostiziert und soll bis 2031 einen Wert von 68,73 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 17,46 % von 2026 bis 2031 entspricht. Mandate zur souveränen KI, steigende CHIPS-ähnliche Subventionen und die Notwendigkeit, Cloud-Latenz zu vermeiden, verlagern Inferenz-Workloads auf Geräte, während fortschrittliche Packaging-Technologien wie HBM3E die Leistungslücke zu Rechenzentrum-Beschleunigern verringern.[1]SK hynix, „HBM3E-Produktübersicht”, skhynix.com Smartphone-NPUs, KI-fähige PCs und zentralisierte Rechenplattformen für die Automobilindustrie dominieren die Nachfrage, und staatliche Anreize, die 25 %–35 % der Kosten neuer Fertigungsanlagen abdecken, reduzieren das Kapitalrisiko und beschleunigen die Neuausrichtung der inländischen Lieferkette. Gleichzeitig bringen RISC-V- und analoge In-Memory-Computing-Startups frischen Wettbewerb und zwingen etablierte Anbieter, den Roadmap-Rhythmus zu beschleunigen und Software-Ökosysteme zu stärken. Die wesentlichen Risiken konzentrieren sich auf Kosten für nicht wiederkehrendes Engineering (NRE) unterhalb von 5 nm, fragmentierte Toolchains und thermische Drosselung in lüfterlosen Formfaktoren.

Wichtigste Erkenntnisse des Berichts

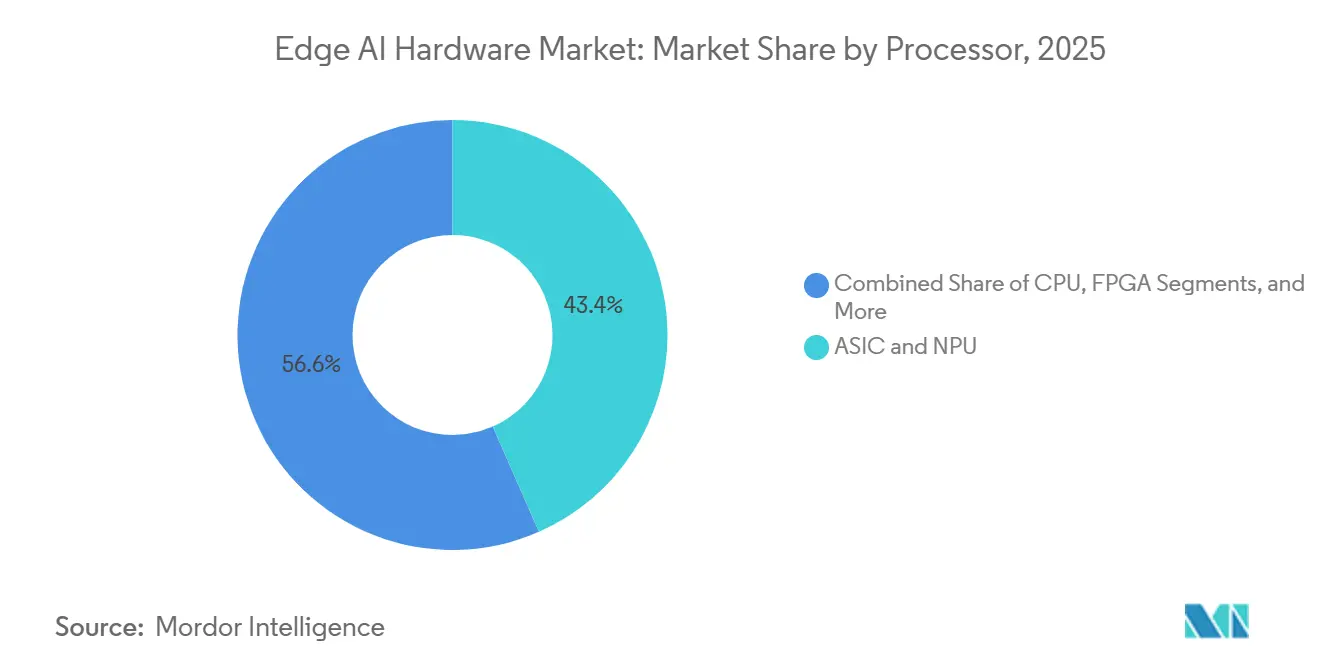

- Nach Prozessortyp führten ASIC- und NPU-Architekturen mit einem Marktanteil von 43,41 % im Edge-AI-Hardware-Markt im Jahr 2025 und werden voraussichtlich bis 2031 mit einer CAGR von 18,47 % wachsen.

- Nach Gerätetyp hielten Smartphones im Jahr 2025 einen Anteil von 46,68 % am Edge-AI-Hardware-Markt, während Roboter und Drohnen bis 2031 voraussichtlich eine CAGR von 18,32 % verzeichnen werden.

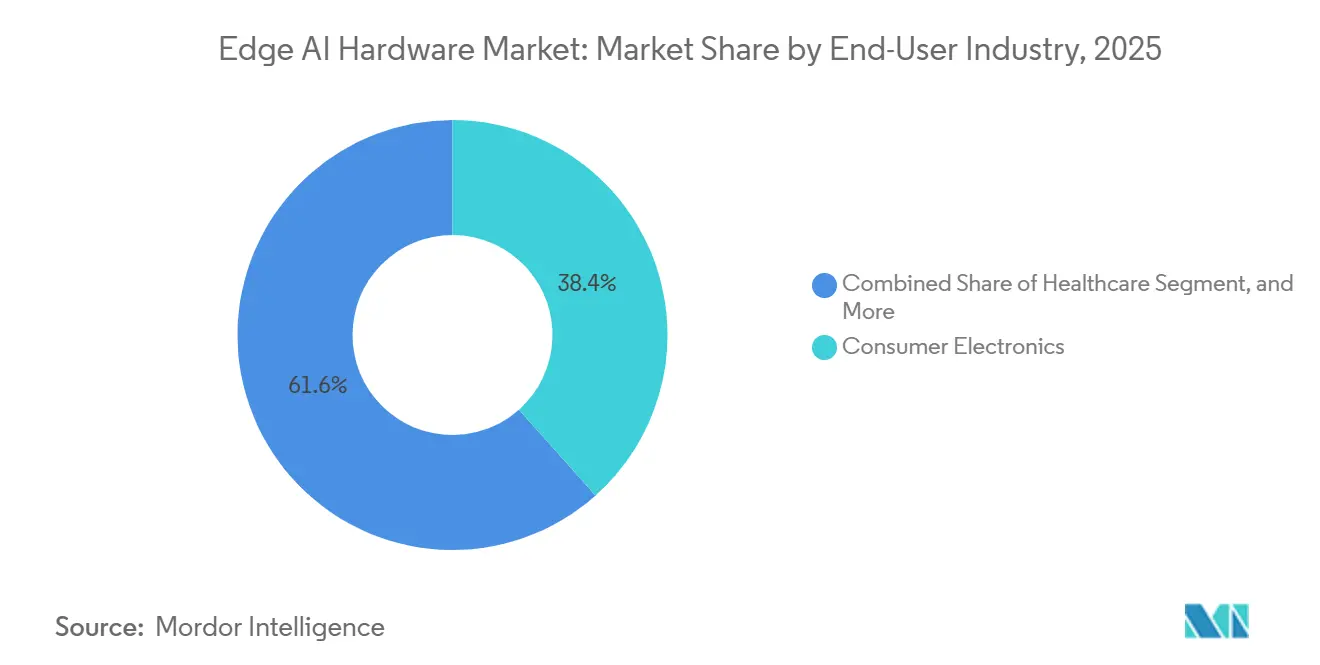

- Nach Endnutzerbranche entfiel auf die Unterhaltungselektronik im Jahr 2025 ein Anteil von 38,42 %, während das Gesundheitswesen über 2026–2031 voraussichtlich mit einer CAGR von 19,21 % wachsen wird.

- Nach Bereitstellungsstandort hielt die Gerätekante im Jahr 2025 einen Anteil von 54,64 %; Fernkante/MEC-Knoten weisen mit einer CAGR von 17,55 % die schnellste Wachstumsdynamik auf.

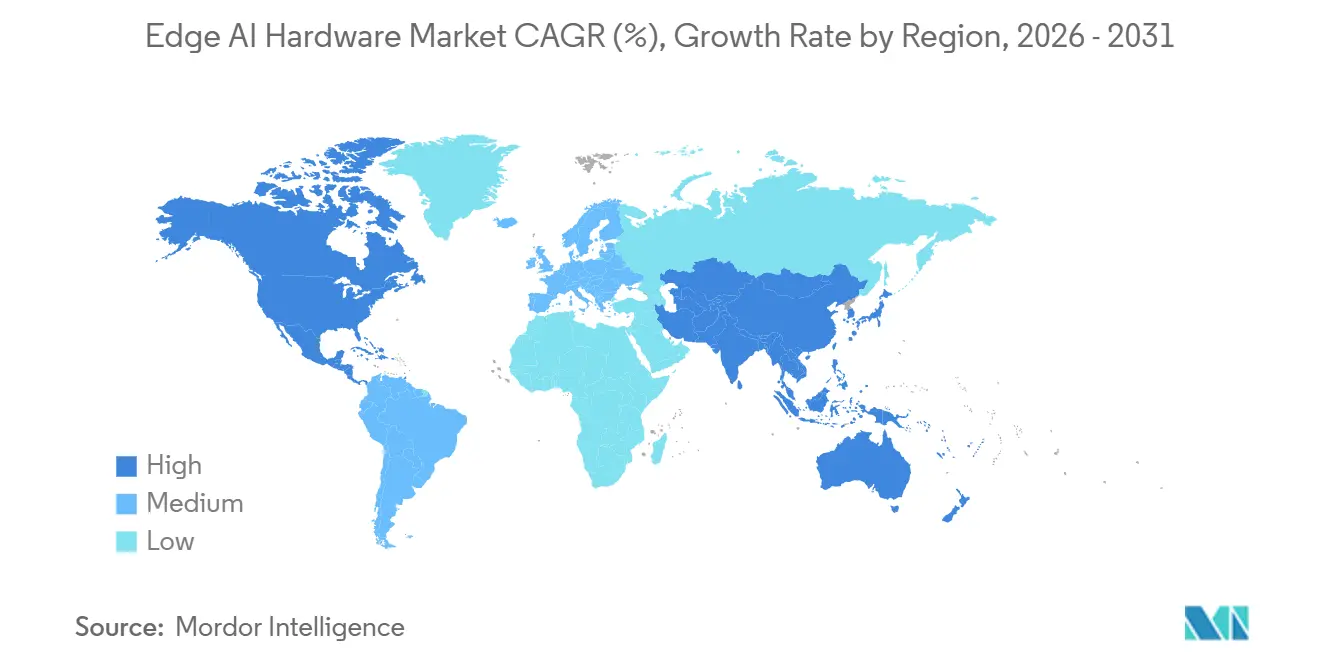

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 42,11 %, doch der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 17,05 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke im Edge-AI-Hardware-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Aufstieg des KI-gestützten Personal Computing (KI-PCs) | +3.2% | Global, mit früher Konzentration in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Smartphone-Erneuerungszyklus in Richtung KI auf dem Gerät | +4.1% | Global, angeführt vom asiatisch-pazifischen Raum und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Kanten-Inferenz für Automotive L2–L4 ADAS | +2.8% | Nordamerika, Europa, China | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize im CHIPS-Gesetz-Stil | +2.5% | Vereinigte Staaten, Europa, Indien, Japan | Mittelfristig (2–4 Jahre) |

| Open-Source-RISC-V-Kanten-Beschleuniger-Ökosysteme | +1.9% | Global, mit starker Verbreitung in China und Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| On-Package-HBM und Durchbrüche im fortschrittlichen Packaging | +2.4% | Global, konzentriert in Taiwan, Korea, Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Aufstieg des KI-gestützten Personal Computing

KI-PCs, die im Rahmen von Microsofts Copilot+-Programm zertifiziert sind, erfordern mindestens 40 TOPS an NPU-Leistung auf dem Gerät, was die Integration von neuronalen Engines in x86- und Arm-Maschinen vorantreibt. Intels Panther Lake, AMDs Ryzen AI 400 und Qualcomms Snapdragon X2 Elite liefern jeweils 50–85 TOPS innerhalb von 15-W-Hüllkurven und verlagern die Inferenz von Unternehmens-Sprachmodellen von Cloud-GPUs auf das Client-Gerät.[2]Intel Corporation, „Panther Lake Architekturvorschau”, intel.com Infolgedessen verkürzen sich die OEM-Erneuerungszyklen, und die installierte Basis von KI-PCs wird bis 2027 voraussichtlich 100 Millionen Einheiten überschreiten. Energieeffizienzvorschriften wie die EU-Ökodesign-Verordnung werden bald Angaben zur Leistung pro Watt vorschreiben und damit Plattformen belohnen, die fortschrittliches Packaging mit Prozessknoten mit geringer Leckage verbinden. Diese Dynamiken untermauern ein zweistelliges Volumenwachstum für NPU-Chiplets in Notebook- und Desktop-Formfaktoren.

Smartphone-Erneuerungszyklus in Richtung KI auf dem Gerät

Flaggschiff-System-on-Chips, darunter Qualcomms Snapdragon 8 Elite Gen 5, Samsungs Exynos 2500 und Apples A18 Pro, verfügen nun über NPUs mit 16 bis 45 TOPS. Diese NPUs sind darauf ausgelegt, generative KI-Aufgaben – wie Fotografie, Übersetzung und Sprachassistenz – lokal auf dem Gerät zu verarbeiten, wodurch die Abhängigkeit von Cloud-APIs erheblich reduziert und die Privatsphäre der Nutzer verbessert wird.[3]IDC, „Weltweite KI-PC-Prognose”, idc.com Diese lokale Verarbeitungsfähigkeit verbessert nicht nur die Leistung, sondern steht auch im Einklang mit dem wachsenden Fokus auf Datensicherheit und Datensouveränität. Da Premium-Funktionen schrittweise in die Mittelklasse-Smartphones vordringen, wird die Nutzung erweiterter Funktionalitäten immer verbreiteter. Darüber hinaus treiben verschärfte Datensouveränitätsvorschriften in Regionen wie der EU, Indien und China eine ausgeprägte Verlagerung hin zu lokalen Verarbeitungslösungen voran. Counterpoint Research prognostiziert eine spürbare Verkürzung der Smartphone-Austauschzyklen, wobei der durchschnittliche Zyklus von 3,5 Jahren im Jahr 2024 auf 2,8 Jahre bis 2027 schrumpfen soll. Es wird erwartet, dass dieser Trend die Nachfrage nach Kanten-Inferenz-Silizium aufrechterhalten und sogar stärken wird, das eine entscheidende Rolle bei der Ermöglichung dieser fortschrittlichen Fähigkeiten spielt.

Nachfrage nach Kanten-Inferenz für Automotive L2–L4 ADAS

NVIDIAs DRIVE Thor und Qualcomms Snapdragon Ride Flex, beides zentralisierte Rechen-SoCs, weisen beeindruckende Leistungskennzahlen von 1.000 bis 2.000 TOPS auf. Diese fortschrittlichen Systeme integrieren kritische Funktionalitäten wie Wahrnehmung, Planung und Infotainment, was nicht nur die Betriebseffizienz steigert, sondern auch zur Reduzierung des Gewichts von Kabelbäumen beiträgt. Diese Reduzierung ist ein bedeutender Schritt hin zur Ermöglichung softwaredefinierter Fahrzeugarchitekturen, einem transformativen Trend in der Automobilindustrie. Das Euro-NCAP-Fünf-Sterne-Sicherheitsprotokoll 2025, das die Aufnahme von Level-2+-Funktionen vorschreibt, treibt Massenhersteller dazu an, KI-Beschleuniger in beschleunigtem Tempo einzuführen. Diese Beschleuniger werden zunehmend unverzichtbar, um die strengen Sicherheits- und Leistungsanforderungen des Protokolls zu erfüllen. Darüber hinaus arbeiten Tier-1-Zulieferer aktiv mit Halbleiteranbietern zusammen, um Referenzplatinen gemeinsam zu entwickeln. Diese Zusammenarbeit zielt darauf ab, die steigenden Kosten im Zusammenhang mit der AEC-Q100- und ISO-26262-Konformität zu bewältigen, die für die Gewährleistung der Zuverlässigkeit und Sicherheit von Automobilkomponenten entscheidend sind. Infolgedessen verzeichnet die Nachfrage nach standardisierten ASIC- und NPU-Designs ein erhebliches Wachstum. Diese Designs werden zunehmend als unverzichtbar für die Erzielung von Kosteneffizienz und Skalierbarkeit bei der Entwicklung von Automobilsystemen der nächsten Generation anerkannt. Die gemeinsamen Bemühungen von Automobilherstellern, Zulieferern und Halbleiteranbietern gestalten einen stärker integrierten und standardisierten Ansatz für die Entwicklung von Automobiltechnologie.

Staatliche Anreize im CHIPS-Gesetz-Stil

Mit über 100 Milliarden USD an Zuschüssen und Steuervergünstigungen gestalten der US-amerikanische CHIPS and Science Act, der EU Chips Act, Indiens Halbleitermission und Japans Rapidus-Programm die globale Halbleiterlandschaft erheblich um. Diese staatlich geführten Initiativen zielen darauf ab, die inländischen Halbleiterfertigungskapazitäten zu stärken, indem 25 %–35 % der Investitionsausgaben für Fertigungsanlagen reduziert werden, wodurch die Produktion kosteneffizienter wird. Während Inlandsinhalt-Klauseln die Rückverlagerung der Halbleiterproduktion beschleunigen, verursachen sie gleichzeitig eine Fragmentierung der globalen Lieferketten. Diese Fragmentierung zwingt Edge-KI-Anbieter, ihre Strategien zu überdenken und Multi-Foundry-Ansätze zu verfolgen. Infolgedessen arbeiten diese Anbieter zunehmend mit wichtigen Branchenakteuren wie TSMC, Samsung und Intel zusammen, um die Widerstandsfähigkeit der Lieferkette zu gewährleisten und Wettbewerbsvorteile im sich wandelnden Markt zu erhalten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche NRE-Kosten bei fortschrittlichen Knoten | -1.7% | Global, am stärksten in Regionen ohne staatliche Subventionen | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Toolchains und Software-Abhängigkeit | -1.2% | Global | Mittelfristig (2–4 Jahre) |

| Thermische Drosselungsgrenzen in lüfterlosen Kantengeräten | -0.9% | Global, mit besonderem Einfluss auf mobile und Wearable-Segmente | Kurzfristig (≤ 2 Jahre) |

| Drift und Kalibrierungsprobleme beim analogen In-Memory-Computing | -0.6% | Global, konzentriert in Automobil- und Gesundheitsanwendungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche NRE-Kosten bei fortschrittlichen Knoten

Kapitalstarke Konzerne wie Apple, Samsung und NVIDIA dominieren die 3-nm- und 2-nm-Märkte, da sie mit erheblichen Herausforderungen konfrontiert sind: Maskensätze kosten über 30 Millionen USD und Verifikationszyklen erfordern 500 Ingenieursjahre. Diese hohen Kosten und Ressourcenanforderungen schaffen erhebliche Markteintrittsbarrieren und erschweren es kleineren Akteuren, in diesen fortschrittlichen Knoten zu konkurrieren. Infolgedessen orientieren sich Startups an dem Bereich von 12 nm bis 7 nm, wo die Kosten besser handhabbar sind, was ihnen eine bessere Kontrolle ihrer Ausgaben und eine effektivere Ressourcenallokation ermöglicht. Obwohl Multi-Projekt-Wafer die Eintrittsbarrieren durch die Ermöglichung gemeinsamer Produktionskosten etwas gesenkt haben, begrenzen sie die Ausgabe auf Pilotvolumina. Diese Volumina sind unzureichend, um die Anforderungen des Markts für Unterhaltungselektronik zu erfüllen, der großskalige Produktionskapazitäten erfordert. Diese Konzentration von Ressourcen und Fähigkeiten verstärkt nicht nur die Verhandlungsmacht etablierter Akteure, sondern stärkt auch ihre Dominanz, indem sie ihre Kontrolle über das Software-Ökosystem festigt und einen erheblichen Abhängigkeitseffekt für Wettbewerber und Neueinsteiger schafft.

Fragmentierte Toolchains und Software-Abhängigkeit

CUDA/TensorRT, Hexagon SDK und Core ML erfordern jeweils einzigartige Graph-Optimierer, was die Kosten und Komplexität plattformübergreifender Migrationen in Bezug auf Zeit und Geld erheblich erhöht. Diese plattformspezifischen Anforderungen schaffen Barrieren für Entwickler und Organisationen, die eine nahtlose Integration über verschiedene Systeme hinweg anstreben. Während ONNX eine Lösung für den Modellaustausch und die Interoperabilität bietet, bleibt es im Vergleich zu Anbieterbibliotheken mit einem Rückstand von 20 %–40 % bei der Laufzeitleistung hinter diesen zurück. Diese Leistungslücke, kombiniert mit dem Mangel an Standardisierung, schreckt OEMs davon ab, mit neuen Technologien zu experimentieren, und hemmt die Innovation. Darüber hinaus verlangsamt diese Fragmentierung den Markteintritt aufkommender Beschleuniger-IPs und schafft zusätzliche Herausforderungen für Unternehmen, die in einer sich schnell entwickelnden technologischen Landschaft wettbewerbsfähig bleiben wollen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Prozessortyp: ASIC-NPU-Spezialisierung behauptet die Führung

ASIC- und NPU-Geräte machten im Jahr 2025 43,41 % des Edge-AI-Hardware-Markts aus und werden voraussichtlich bis 2031 mit einer CAGR von 18,47 % wachsen. Dieses Segment untermauert Effizienz-Benchmarks von 9 TOPS pro Watt, im Gegensatz zu 2–3 TOPS pro Watt für Allzweck-GPUs. Die Marktgröße für Edge-AI-Hardware im Bereich ASIC-NPU-Lösungen wird voraussichtlich rasch steigen, da Foundries Sparse-Matrix-Engines und On-Chip-SRAM-Makroblöcke in N3E- und N2-Knoten integrieren. Parallel dazu betonen GPU-Anbieter die Programmierbarkeit für gemischte Grafik-KI-Pipelines, überlassen jedoch batteriebeschränkte mobile und Wearable-Sockel den NPUs. FPGA-Einsätze bestehen in der Luft- und Raumfahrt sowie der Fabrikautomatisierung fort, wo deterministische Latenz die Stückkosten überwiegt, doch der hohe Entwicklungsaufwand begrenzt das Anteilswachstum. CPU-zentrierte Inferenz bleibt für ältere IoT- und Mikrocontroller-Workloads praktikabel, doch die Leistungslücke vergrößert sich mit jeder Prozessgeneration.

Ein sekundärer Impuls ist die Migration hin zu Chiplet-Designs. TSMCs CoWoS-L und Intels Foveros Direct ermöglichen Logic-on-Logic-Stapelung, sodass Anbieter NPU-Kacheln auffrischen können, ohne CPU- oder GPU-Dies neu zu drehen. Diese Modularität verkürzt die Markteinführungszeit und verteilt NRE über breitere Geräteportfolios, was den ASIC-NPU-Schwung im Edge-AI-Hardware-Markt verstärkt.

Nach Gerätetyp: Skalierung der installierten Basis trifft auf autonomes Wachstum

Smartphones hielten im Jahr 2025 einen Anteil von 46,68 % am Edge-AI-Hardware-Markt, gestützt durch mehr als 1,2 Milliarden jährliche Lieferungen. Die Marktanteilsgewinne für Roboter und Drohnen im Edge-AI-Hardware-Markt beschleunigen sich jedoch, wobei das Segment bis 2031 eine CAGR von 18,32 % verzeichnen soll. Roboter, die SLAM ausführen, und Drohnen, die Präzisionskartierung durchführen, benötigen eine Inferenz unter 50 Millisekunden; Cloud-Roundtrips sind nicht praktikabel, was die lokale Nachfrage nach Beschleunigern sicherstellt. Die Marktgröße für Edge-AI-Hardware bei Roboterplattformen ist darauf ausgerichtet, sich alle vier Jahre zu verdoppeln, da die Lagerautomatisierung skaliert und die Landwirtschaft unbemannte Luftfahrzeuge zur Ernte-Überwachung einsetzt.

Überwachungskameras und intelligente Bildsensoren integrieren 10–20-TOPS-Beschleuniger wie den Ambarella CV7 und ermöglichen so eingebettete Gesichtserkennung mit minimalem Stromverbrauch. Wearables integrieren NPUs mit unter 1 mW wie den Syntiant NDP120 und ermöglichen so dauerhaft aktive Audio- und Sensorfusion ohne tägliches Laden. Smart Speaker nutzen 2–4-TOPS-SoCs, um Wake-Word- und Intent-Parsing lokal durchzuführen, und adressieren damit Datenschutzgesetze, die rohe Audio-Cloud-Uploads einschränken. Über alle Gerätekategorien hinweg festigt die unaufhörliche Verdopplung der On-Device-TOPS alle 18–24 Monate die diversifizierte Silizium-Nachfrage im Edge-AI-Hardware-Markt.

Nach Endnutzerbranche: Dominanz der Unterhaltungselektronik, Aufschwung im Gesundheitswesen

Die Unterhaltungselektronik repräsentierte im Jahr 2025 38,42 % des Edge-AI-Hardware-Markts und umfasste Smartphones, PCs und Smart-Home-Hubs. Das Gesundheitssegment, obwohl heute noch kleiner, wird voraussichtlich mit einer CAGR von 19,21 % wachsen, angetrieben durch 882 von der FDA zugelassene KI-Medizingeräte bis Januar 2024. Chirurgische Roboterführung, Point-of-Care-Ultraschall und tragbare Diagnostik verlassen sich zunehmend auf On-Device-Beschleuniger, um Echtzeit-Einblicke in bandbreitenbeschränkten klinischen Umgebungen zu liefern. Infolgedessen wird die Marktgröße für Edge-AI-Hardware im Gesundheitsbereich voraussichtlich das Gesamtwachstum übertreffen und White-Space-Umsatzpools für FDA-510(k)-konforme NPUs schaffen.

Die Einführung von Automotive-ADAS nutzt DRIVE Thor und Snapdragon Ride und integriert 50–2.000 TOPS in zentralisierte Fahrzeugcomputer. Industrielles IoT nutzt Kanten-Inferenz für vorausschauende Wartung, wobei Siemens Industrial Edge KI-Engine-Kacheln in speicherprogrammierbare Steuerungen integriert. Behörden- und öffentliche Sicherheitsprojekte wie das intelligente Stadtverkehrsmanagement verlassen sich auf lokale Verarbeitung, um Datenschutzgesetze und Bandbreitenbeschränkungen einzuhalten. Gemeinsam diversifizieren diese Sektoren die Umsatzströme und mindern die Abhängigkeit von zyklischen Volumina der Unterhaltungselektronik.

Nach Bereitstellungsstandort: Von der Gerätekante zur Telko-Fernkante

Geräteseitige Beschleuniger hielten im Jahr 2025 einen Anteil von 54,64 % am Edge-AI-Hardware-Markt, was Smartphones, Wearables und Kameras widerspiegelt, die Latenz, Datenschutz und netzwerkunabhängigen Betrieb priorisieren. Fernkante- und MEC-Server werden dennoch voraussichtlich eine CAGR von 17,55 % erzielen, unterstützt durch mehr als 300 chinesische Stadtbereitstellungen und mehr als 20 US-amerikanische Wavelength-Zonen. Telekommunikationsunternehmen amortisieren Server-Investitionsausgaben über mehrere Mieter, und OEMs lagern 20–40-TOPS-Workloads aus, um das Hinzufügen kostspieliger Beschleuniger zu jedem Endpunkt zu vermeiden. Nahkante-Server in Einzelhandelsgeschäften und Fabriken aggregieren Inferenz für Dutzende von Geräten und überbrücken die Lücke zwischen Gerät und Cloud. Cloud-gestütztes Hybrid bleibt für rechenintensives Rendering verbreitet, doch die Verdopplung der On-Device-TOPS in jedem Produktzyklus erodiert seinen Anteil.

Da 5G Advanced die Over-the-Air-Latenz unter 5 ms senkt, ermöglichen Fernkante-Inferenzknoten immersives AR und koordinierte Roboterflotten und erweitern die gesamte Silizium-Nachfrage über Netzwerk-, Server- und Endpunktschichten im Edge-AI-Hardware-Markt.

Geografische Analyse

Nordamerika kontrollierte im Jahr 2025 42,11 % des Edge-AI-Hardware-Markts, katalysiert durch 52,7 Milliarden USD an CHIPS-Act-Subventionen, die Intel-, TSMC- und Micron-Fertigungsanlagen unterstützen. Die fabless-Marktführer NVIDIA, Qualcomm und Apple erzielten im Laufe des Jahres über 15 Milliarden USD an Umsatz mit Kanten-KI-Chips, während Kanadas akademische Zentren die algorithmische Forschung verbesserten, jedoch keine inländische Foundry-Kapazität besaßen. Mexikos Status als Nearshore-Montagestandort für Automobilelektronik sichert das Wachstum der ADAS-Beschleuniger-Importe. Das politische Engagement der Region für eine souveräne Halbleiterversorgung steht auffällig im Einklang mit den Zielen der On-Device-Inferenz.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 17,05 % wachsen, angetrieben durch Chinas Selbstversorgungsantrieb, der 7-nm-Ascend-910C- und Nio-NX9031-Prozessoren hervorgebracht hat, Indiens 10-Milliarden-USD-Fertigungsanlagen-Anreize und Japans Rapidus-2-nm-Roadmap. Samsungs Foundry in Südkorea liefert 3-nm-Gate-All-Around-Dies an Qualcomm, während TSMCs Foundry in Taiwan mehr als 60 % der globalen Kanten-KI-Chips fertigt. Lokale Datenschutzgesetze in China und Indien fördern zusätzlich die On-Device-Inferenz und untermauern eine anhaltende Silizium-Nachfrage in den Bereichen Smartphones, Überwachung und industrielles IoT.

Europa, der Nahe Osten und Afrika verfolgen gemeinsam Aufholstrategien. Der EU Chips Act zielt auf 43 Milliarden EUR ab, um den regionalen Halbleiteranteil bis 2030 zu verdoppeln, verankert durch Intels Magdeburg- und TSMCs Dresden-Fertigungsanlagen. Deutschlands Automobilkonzerne spezifizieren ASIC-Niveau-ADAS-Computing, und Arms Cambridge-IP-Engine lizenziert mehr als 90 % der mobilen Kerne weltweit. Projekte für intelligente Städte und Verteidigung im Nahen Osten schreiben lokale Verarbeitung für Souveränität vor und stützen die regionale Nachfrage. Afrika und Südamerika nehmen Kanten-KI aufgrund von Verzögerungen beim 5G-Ausbau langsamer an, doch Landwirtschaft und Bergbauautomatisierung bieten Wachstumspotenziale.

Wettbewerbslandschaft

Im Jahr 2025 kontrollierten die fünf größten Anbieter im Edge-AI-Hardware-Markt – NVIDIA, Qualcomm, Intel, Apple und Samsung – schätzungsweise 55 %–60 % des Marktanteils. NVIDIA hat durch seine CUDA-Abhängigkeit eine Dominanz in der Robotik und im Automotive-Computing mit seinen Jetson- und DRIVE-Familien etabliert. Qualcomm, mit einem Anteil von 40 % bei Premium-Android-Smartphones, treibt die Flaggschiff-Modelle 2025 mit 45 TOPS durch seinen Hexagon-NPU an. Intel macht mit seinen Panther-Lake- und Meteor-Lake-NPUs bedeutende Fortschritte bei KI-PCs und positioniert sich als Herausforderer für AMDs Ryzen-AI-Prozessoren. Apples A- und M-Serie-Chips, vertikal integriert, sichern eine stetige Nachfrage, während Samsungs Exynos nicht nur seine Galaxy-Volumina bedient, sondern auch Foundry-Kunden beliefert.

Startups schaffen sich ihre Nischen. Hailo-15, mit 20 TOPS, hat Verträge für Bildsensoren mit BMW und Sony gesichert. SiMa.ais MLSoC bedient mit seiner softwaredefinierten Flexibilität industrielle Inferenzanforderungen. Syntiant NDP120, mit einem Verbrauch von unter 1 mW, ist die erste Wahl für dauerhaft aktives Audio. Mythics und IBMs analoges In-Memory-Computing, das 35 TOPS/W erreicht, kämpft mit Kalibrierungsherausforderungen. RISC-V-Lösungen von SiFive und Andes gewinnen an Boden und verringern Arms Lizenzeinnahmen, obwohl das RISC-V-Ökosystem noch Reifepotenzial hat. Strategische Allianzen wie Continental-Hailo, Bosch-Syntiant und DENSO-NVIDIA teilen nicht nur die Last der Automotive-NRE-Kosten, sondern stärken auch die Markteintrittsbarrieren. Während die Wettbewerbsintensität gemessen bleibt, befindet sie sich auf einem Aufwärtstrend, da Hyperscaler in proprietäre Kanten-Silizium-Experimente eintauchen.

Der Edge-AI-Hardware-Markt erlebt auch Fortschritte bei der Energieeffizienz und der Optimierung des Formfaktors. Anbieter konzentrieren sich zunehmend auf die Entwicklung von Lösungen, die hohe Leistung mit niedrigem Stromverbrauch verbinden, um Anwendungen in IoT-Geräten, Wearables und Smart-Home-Systemen zu bedienen. Es wird erwartet, dass dieser Trend weitere Innovationen vorantreibt und die Einführung von Kanten-KI-Hardware in verschiedenen Branchen ausweitet.

Marktführer im Edge-AI-Hardware-Markt

NVIDIA Corporation

Intel Corporation

Qualcomm Incorporated

Samsung Electronics Co., Ltd.

Apple Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: Apple stellte die iPhone-16-Familie vor, die vom A18-Pro-Chip angetrieben wird. Dessen neu gestaltete Neural Engine liefert 35 TOPS an On-Device-KI und verbraucht dabei 20 % weniger Strom, was sofortige Sprachübersetzung und reichhaltigere Computerfotografie ermöglicht.

- August 2025: Intel stellte die Core-Ultra-300-Serie für KI-PCs und Workstations vor. Jeder Prozessor integriert einen NPU, der bis zu 50 TOPS liefert und die lokale Ausführung von Sprachmodellen mit bis zu 13 Milliarden Parametern ohne Cloud ermöglicht.

- Juli 2025: Qualcomm stellte die Snapdragon-X-Elite-Plattform für Premium-KI-Laptops vor. Mit einer Oryon-CPU, einer Adreno-GPU und einem 45-TOPS-NPU erfüllt der Chip die Microsoft-Copilot+-Anforderungen und liefert dabei ganztägige Akkulaufzeit.

- Juni 2025: NVIDIA debütierte Jetson Thor, ein Automotive-Entwicklungsboard, das 2.000 TOPS Rechenleistung innerhalb einer Hüllkurve von unter 100 Watt bereitstellt und Echtzeit-Sensorfusion für autonomes Fahren der Stufe 4 unterstützt.

Umfang des globalen Edge-AI-Hardware-Marktberichts

Der Umfang des Edge-AI-Hardware-Markts umfasst in erster Linie Prozessoren, Sensoren und Kameras, die den Bedarf an kognitiven Computing-Anforderungen decken. Diese Geräte werden verwendet, um verschiedene KI-basierte Geräte anzutreiben und zu verarbeiten. Zu den verschiedenen Prozessortypen, die in Kanten-KI-Geräten verwendet werden, gehören Halbleiterprodukte wie zentrale Verarbeitungseinheiten (CPU), grafische Verarbeitungseinheiten (GPU), feldprogrammierbare Gate-Arrays (FPGA) und anwendungsspezifische integrierte Schaltkreise (ASICs).

Der Edge-AI-Hardware-Marktbericht ist segmentiert nach Prozessortyp (CPU, GPU, FPGA, ASIC und NPU), Gerätetyp (Smartphones, Kameras, Roboter und Drohnen, Wearables, Smart Speaker und weitere), Endnutzerbranche (Unterhaltungselektronik, Automobilindustrie, Fertigung, Gesundheitswesen, Behörden und weitere), Bereitstellungsstandort (Gerätekante, Nahkante, Fernkante / MEC und Hybrid) sowie Geografie. Die Marktprognosen werden in Wert (USD) angegeben.

| CPU |

| GPU |

| FPGA |

| ASIC und NPU |

| Smartphones |

| Kameras und intelligente Bildsensoren |

| Roboter und Drohnen |

| Wearables |

| Smart Speaker und Home-Hubs |

| Sonstige Kantengeräte |

| Unterhaltungselektronik |

| Automobilindustrie und Transport |

| Fertigung und industrielles IoT |

| Gesundheitswesen |

| Behörden und öffentliche Sicherheit |

| Sonstige Endnutzerbranchen |

| Gerätekante |

| Nahkante-Server |

| Fernkante / MEC |

| Cloud-gestütztes Hybrid |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Ägypten | |

| Übriges Afrika |

| Nach Prozessortyp | CPU | |

| GPU | ||

| FPGA | ||

| ASIC und NPU | ||

| Nach Gerätetyp | Smartphones | |

| Kameras und intelligente Bildsensoren | ||

| Roboter und Drohnen | ||

| Wearables | ||

| Smart Speaker und Home-Hubs | ||

| Sonstige Kantengeräte | ||

| Nach Endnutzerbranche | Unterhaltungselektronik | |

| Automobilindustrie und Transport | ||

| Fertigung und industrielles IoT | ||

| Gesundheitswesen | ||

| Behörden und öffentliche Sicherheit | ||

| Sonstige Endnutzerbranchen | ||

| Nach Bereitstellungsstandort | Gerätekante | |

| Nahkante-Server | ||

| Fernkante / MEC | ||

| Cloud-gestütztes Hybrid | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Edge-AI-Hardware-Markt bis 2031 erreichen?

Der Markt wird bis 2031 voraussichtlich 68,73 Milliarden USD erreichen, ausgehend von 30,74 Milliarden USD im Jahr 2026.

Welche Prozessorkategorie führt die aktuelle Einführung an?

ASIC- und NPU-Architekturen halten einen Anteil von 43,41 % und werden bis 2031 voraussichtlich mit einer CAGR von 18,47 % wachsen.

Welche Region wird bis 2031 voraussichtlich am schnellsten wachsen?

Der asiatisch-pazifische Raum wird voraussichtlich eine CAGR von 17,05 % verzeichnen, angetrieben durch Selbstversorgungsprogramme in China, Indien, Japan und Korea.

Warum gewinnen Fernkante/MEC-Bereitstellungen an Dynamik?

Telekommunikationsunternehmen platzieren Server innerhalb von 10 ms Entfernung von Nutzern und ermöglichen so latenzarmes AR, autonome Navigation und industrielle Automatisierung, ohne die Stücklistenkosten der Endpunkte zu erhöhen.

Was ist die größte Barriere für Startups beim Eintritt in fortschrittliche Knoten-Silizium?

NRE-Kosten unter 5 nm übersteigen allein für Maskensätze 30 Millionen USD und beschränken den Zugang auf die kapitalstärksten Unternehmen.

Wie werden KI-PCs die Nachfrage beeinflussen?

KI-PCs, die für On-Device-Inferenz von 40+ TOPS zertifiziert sind, verkürzen die Erneuerungszyklen und werden bis 2027 voraussichtlich 100 Millionen Einheiten überschreiten, was stetige NPU-Lieferungen antreibt.

Seite zuletzt aktualisiert am: