Marktgröße und Marktanteil im Bereich Grafikdesign

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

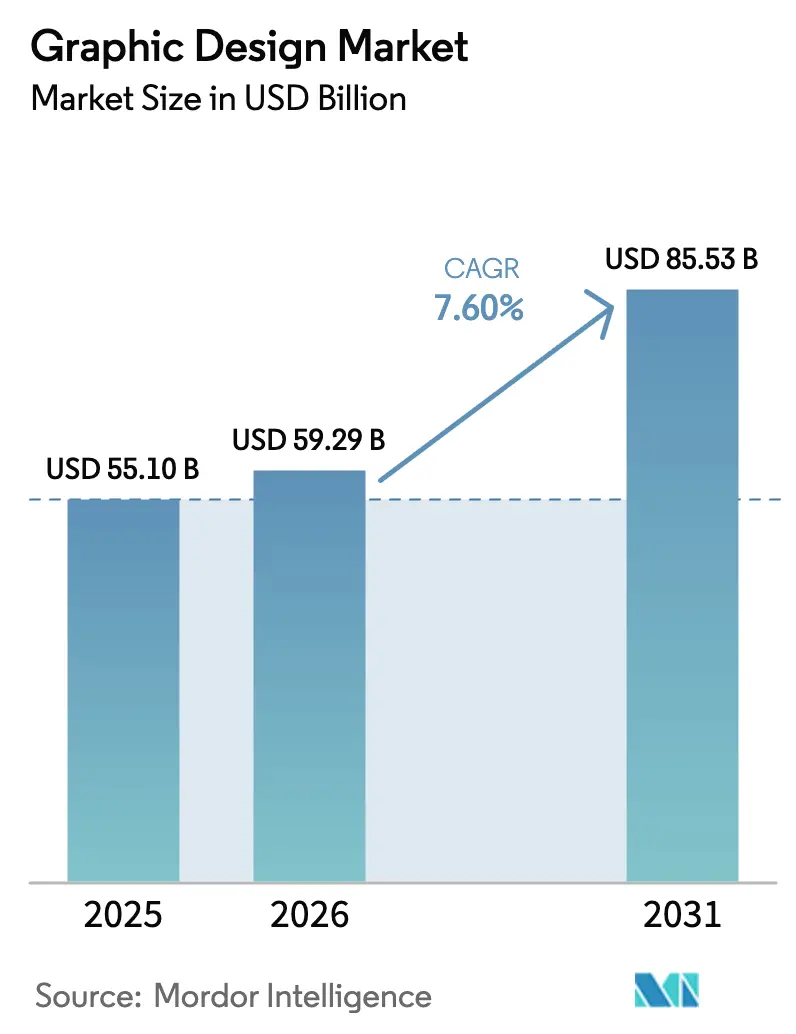

| Marktgröße (2026) | 59.29 Milliarden US-Dollar |

| Marktgröße (2031) | 85.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.60% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Grafikdesign von Mordor Intelligence

Die Marktgröße für Grafikdesign wird im Jahr 2026 auf 59,29 Milliarden USD geschätzt, ausgehend von einem Wert von 55,1 Milliarden USD im Jahr 2025, mit Prognosen von 85,53 Milliarden USD bis 2031, was einem Wachstum von 7,60 % CAGR im Zeitraum 2026–2031 entspricht. Die aktuelle Expansion wird durch KI-gestützte Abonnementplattformen unterstützt, die Designdurchlaufzeiten verkürzen und gleichzeitig den Zugang für Unternehmen und KMU erweitern. Das digitale Inhaltsvolumen steigt weiter, da Marken dauerhaft aktive Omnichannel-Kampagnen verwalten, und der Bedarf an einer konsistenten visuellen Identität nimmt zu. Generative-KI-Tools automatisieren nun die Routineproduktion und ermöglichen es Designern, sich auf strategische Kreativität zu konzentrieren; allein Adobes Firefly-Plattform erzielte im Jahr 2025 einen annualisierten wiederkehrenden Umsatz von 125 Millionen USD. Freiberufliche Marktplätze erweitern die Talentreichweite und sorgen für Preistransparenz, während ESG-Berichtspflichten eine spezialisierte Nachfrage nach datenintensiver Visualisierung erzeugen. Nordamerika führt die regionale Dynamik an, doch der asiatisch-pazifische Raum verzeichnet das schnellste Wachstum, da Unternehmen E-Commerce und Mobile-First-Marketing einsetzen.

Wichtigste Erkenntnisse des Berichts

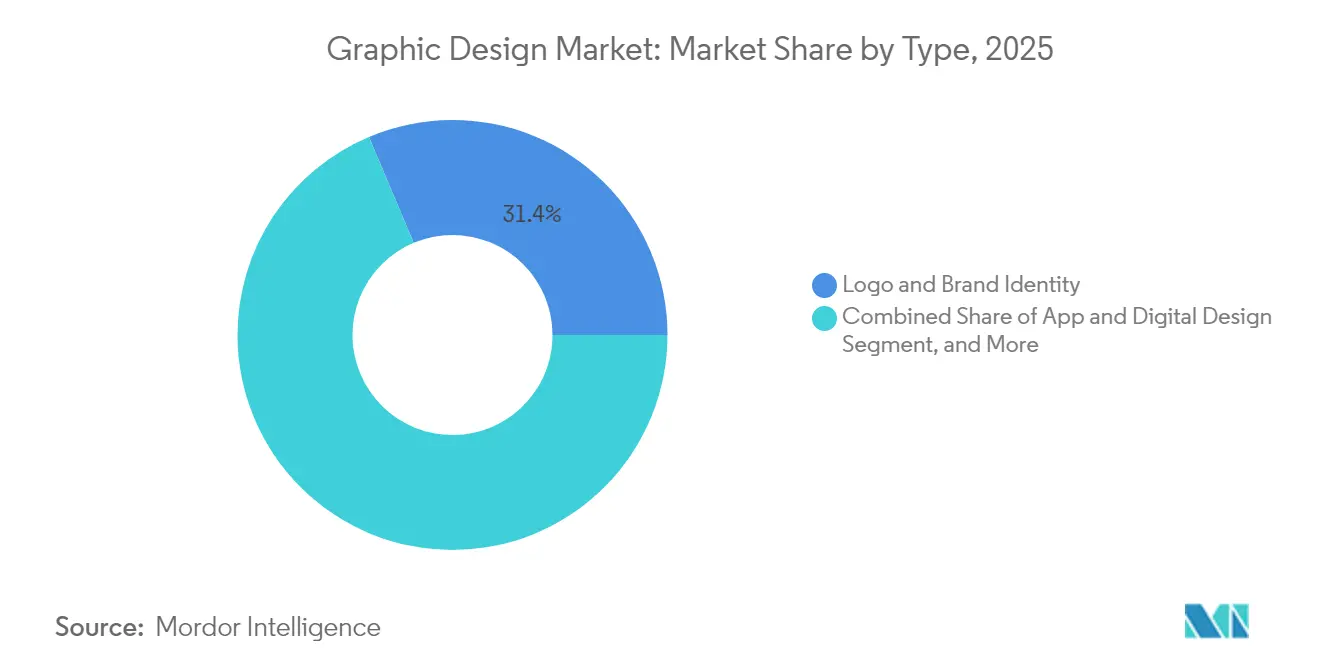

- Nach Serviceart hielt Logo und Markenidentität im Jahr 2025 einen Anteil von 31,35 % am Markt für Grafikdesign, während AR/VR und 3D-Visualdesign bis 2031 voraussichtlich mit einer CAGR von 14,30 % wachsen wird.

- Nach Plattform beherrschten Online-Designplattformen im Jahr 2025 einen Anteil von 63,60 % am Markt für Grafikdesign; Freiberufler-Marktplätze verzeichnen die höchste prognostizierte CAGR von 12,10 % bis 2031.

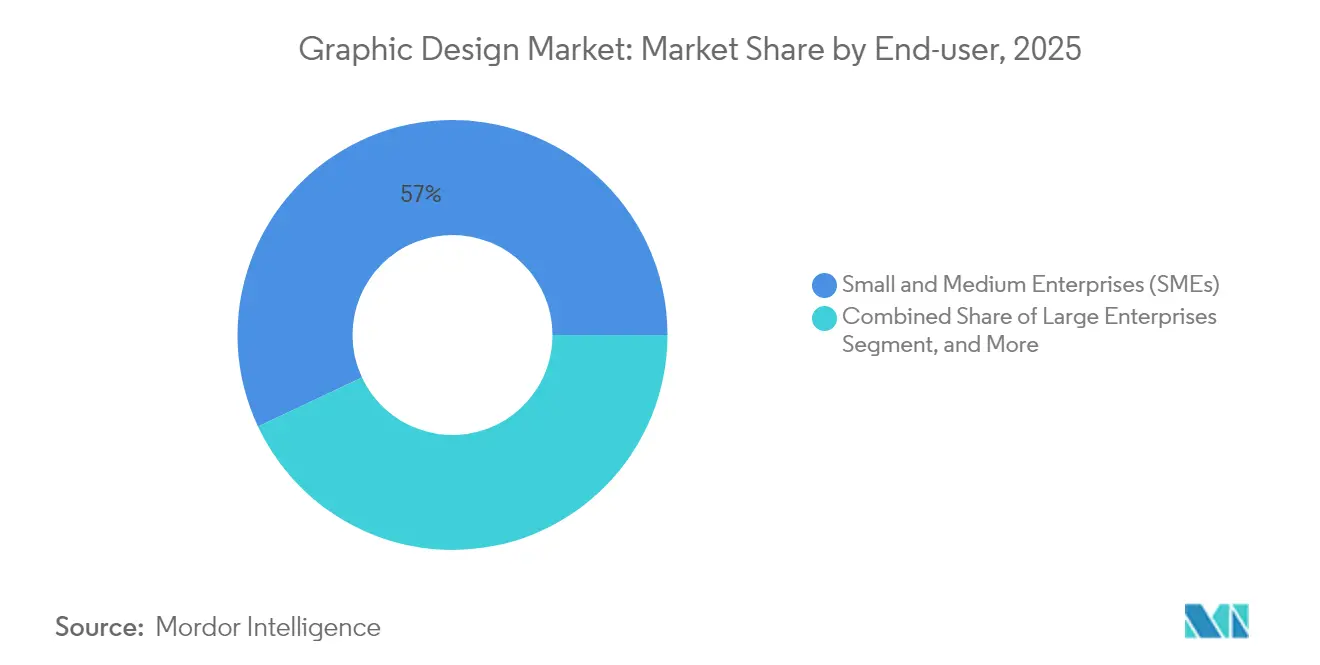

- Nach Endnutzer entfielen im Jahr 2025 57,00 % des Marktes für Grafikdesign auf KMU, während Großunternehmen mit einer CAGR von 10,90 % bis 2031 wachsen.

- Nach Servicemodell entfielen im Jahr 2025 44,60 % des Marktes für Grafikdesign auf DIY-SaaS-Tools; Abonnement-Designservices wachsen am schnellsten mit einer CAGR von 13,20 %.

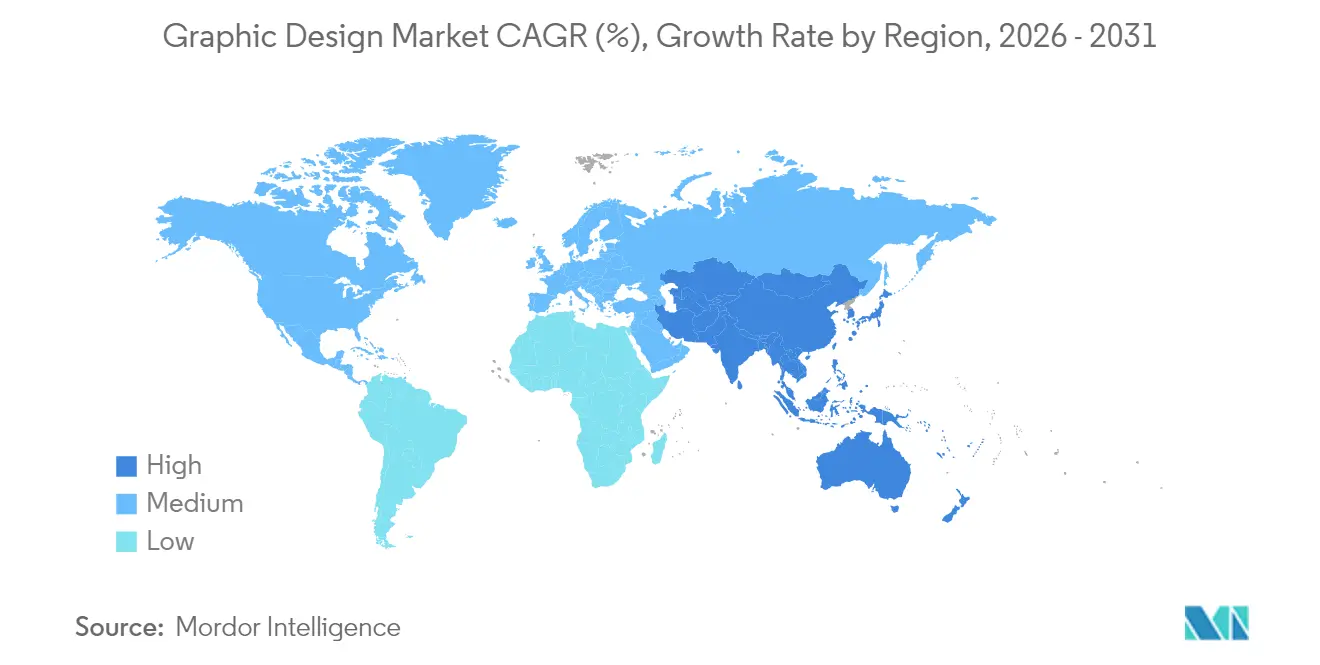

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Marktanteil von 39,10 % im Bereich Grafikdesign; der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 11,10 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Grafikdesign

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach digitalen Inhalten und Omnichannel-Marketing | +2.1% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| KMU-E-Commerce-Boom mit Bedarf an erschwinglichen Designressourcen | +1.8% | Global, stark in APAC und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Globale freiberufliche und dezentrale Talentpools erweitern die Reichweite | +1.4% | Global, weitreichende Auswirkungen | Langfristig (≥ 4 Jahre) |

| Generative KI treibt „Design-als-Abonnement”-Modelle voran | +2.3% | Nordamerika und Europa zuerst, Ausbreitung nach APAC | Mittelfristig (2–4 Jahre) |

| ESG-Berichtspflichten fördern die Nachfrage nach Datenvisualisierung | +0.9% | Europa und Nordamerika, aufkommend in APAC | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach digitalen Inhalten und Omnichannel-Marketing

Omnichannel-Marketing verpflichtet Marken nun dazu, ein einheitliches Design über soziale Medien, Websites, Apps und Print hinweg aufrechtzuerhalten. Creative-Cloud-Abonnements stiegen im ersten Quartal 2025 auf einen Umsatz von 4,23 Milliarden USD, was unterstreicht, wie Unternehmen ihre Teams für die kontinuierliche, plattformübergreifende Erstellung ausstatten.[1]Adobe Inc., „Adobe liefert Rekordergebnisse im ersten Quartal”, news.adobe.com Die Inhaltspersonalisierung multipliziert den Ressourcenbedarf weiter, und agile Designsysteme, die die Markenintegrität im großen Maßstab wahren, werden daher im Markt für Grafikdesign priorisiert.

KMU-E-Commerce-Boom mit Bedarf an erschwinglichen Designressourcen

72 % der KMU nutzen Daten zur Entscheidungsfindung und sind auf professionelle visuelle Inhalte für höhere Konversionsraten angewiesen.[2]Organisation für wirtschaftliche Zusammenarbeit und Entwicklung, „KMU-Digitalisierung zur Bewältigung von Schocks und Übergängen”, oecd.org Unbegrenzte Anfrage-Abonnements mit Preisen zwischen 549 und 1.299 USD pro Monat sprechen kostenbewusste Inhaber an und speisen gleichzeitig eine stetige Nachfrage in den Markt für Grafikdesign ein.

Globale freiberufliche und dezentrale Talentpools erweitern die Reichweite

Verbesserte Kollaborationstools beseitigen geografische Barrieren und ermöglichen es Unternehmen, weltweit auf Nischenfähigkeiten zuzugreifen. Upwork ermöglichte im Jahr 2025 ein Bruttodienstleistungsvolumen von 4,1 Milliarden USD und bediente 812.000 aktive Kunden, die kreative Arbeit suchten. Dieser grenzenlose Talentpool bringt sowohl Preisflexibilität als auch reichhaltigeres Fachwissen in den Markt für Grafikdesign ein.

Generative KI treibt „Design-als-Abonnement”-Modelle voran

KI entwirft nun Layouts, passt Formate an und verfeinert Varianten innerhalb von Sekunden, wodurch Festpreis-Unbegrenzt-Pakete kommerziell rentabel werden. Adobe Firefly veranschaulicht das Umsatzpotenzial, und Plattformen bündeln menschliche Aufsicht mit automatisierter Produktion, um schnelle Durchlaufzeiten im großen Maßstab zu liefern. Eine solche Integration schafft Kostensicherheit für Kunden und vorhersehbare wiederkehrende Einnahmen für Anbieter.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starker Preiswettbewerb macht Dienstleistungen zur Massenware | −1.6% | Global, ausgeprägt in reifen Märkten | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich Verletzung geistigen Eigentums und Plagiat schrecken Kunden ab | −0.8% | Global, mit regulatorischem Fokus in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Sättigung durch KI-Vorlagen mindert den wahrgenommenen Wert | −1.2% | Global, herausfordernd für mittlere Anbieter | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starker Preiswettbewerb macht Dienstleistungen zur Massenware

Tausende von Anbietern auf offenen Marktplätzen fördern direkte Preisvergleiche und drücken die Margen für mittelständische Studios. Upworks Personalabbau im Jahr 2024 zielte darauf ab, 60 Millionen USD an Kosten einzusparen und die Unternehmenspositionierung vor diesem Hintergrund zu schärfen.

Bedenken hinsichtlich Verletzung geistigen Eigentums und Plagiat schrecken Kunden ab

Unklare Eigentumsverhältnisse bei KI-generierten Bildern bereiten risikoaversen Unternehmen Sorgen. Adobes Initiative „Content Credentials” versucht, die Herkunft zu zertifizieren, doch rechtliche Graubereiche verlängern die Beschaffungszyklen weiterhin. Zögerliche Käufer können Verpflichtungen im Markt für Grafikdesign verzögern oder reduzieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: AR/VR-Wachstum baut auf der Basis der Markenidentität auf

Logo und Markenidentität dominierte im Jahr 2025 den Markt für Grafikdesign mit 17,27 Milliarden USD, was einem Anteil von 31,35 % entspricht. Unternehmen erneuern weiterhin ihre Kernmarken, um relevant zu bleiben, was dieses Segment zu einem Umsatzanker macht. AR/VR und 3D-Visualdesign ist zwar kleiner, wird aber voraussichtlich mit einer CAGR von 14,30 % wachsen, da Schulungen, Einzelhandelsvorschauen und Erlebnishandel immersive Inhalte benötigen. Diese Anwendungen erfordern spezialisierte Pipelines, die es Studios ermöglichen, Premiumpreise zu verlangen und die Anfälligkeit für Preiskriege zu verringern.

Der Schwung von AR/VR signalisiert eine breitere Verlagerung hin zu Mixed-Reality-Engagement. Automobilunternehmen rendern beispielsweise digitale Zwillinge für virtuelle Kundenrundgänge, während Immobilienentwickler virtuelle Touren inszenieren, die Kaufentscheidungen beschleunigen. Mit zunehmender Verbreitung von Headsets wird die Nachfrage weiter in Richtung räumlicher Designkompetenz tendieren und nachhaltiges Wachstum in den Markt für Grafikdesign einspeisen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Plattform: Marktplätze schließen die Lücke zu integrierten Suiten

Online-Designplattformen erzielten im Jahr 2025 einen Umsatz von 35,04 Milliarden USD und hielten einen Anteil von 63,60 % am Markt für Grafikdesign. Ihre Drag-and-Drop-Einfachheit sowie Abonnementtarife eignen sich für Nicht-Designer, die schnelle Ergebnisse suchen. Freiberufler-Marktplätze, die voraussichtlich mit einer CAGR von 12,10 % wachsen werden, nutzen globale Talentpreise und vielfältige Fachkenntnisse. Offline-Studios konzentrieren sich nun auf komplexe Aufgaben, bei denen Echtzeit-Workshops und strategischer Input die Geschwindigkeit überwiegen.

Die Plattformaufteilung spiegelt klare Käuferpräferenzen wider. Selbstbedienungsnutzer akzeptieren Vorlagenkonsistenz, um Kosten zu minimieren, während individuelle Suchende direkte Zusammenarbeit schätzen. Plattformübergreifende Bundles, die automatisierte Tools mit menschlichen Freiberuflern kombinieren, entstehen als hybride Modelle, die darauf ausgelegt sind, Kunden in einem einzigen Ökosystem zu halten, was den Wettbewerb im Markt für Grafikdesign weiter intensiviert.

Nach Endnutzer: Digitales Mandat des öffentlichen Sektors steigert die Staatsausgaben

KMU investierten im Jahr 2025 31,41 Milliarden USD in den Markt für Grafikdesign und werden der wichtigste Volumenbeitragszahler bleiben, da Online-Shops auf überzeugende visuelle Inhalte für die Konversion angewiesen sind. Großunternehmen, bereits gesättigt, expandieren langsamer, beauftragen jedoch höherwertige Engagements wie mehrsprachige Markenführung und immersive Produktdemos. Großunternehmen, die mit einer CAGR von 10,90 % wachsen, mobilisieren Budgets, um bürgerorientierte Portale zu modernisieren und Barrierefreiheitsstandards zu erfüllen, was zu neuen Beschaffungspipelines führt.

Öffentliche Behörden stützen sich auf Rahmenwerke wie OASIS+, die Kleinunternehmen als Lieferanten vorsehen und so die Chancen für mittelgroße Designfirmen erweitern. ESG-Berichterstattung und Open-Data-Mandate treiben anspruchsvolle Infografiken voran, und erfolgreiche Anbieter kombinieren politisches Fachwissen mit erzählerischem Können – Eigenschaften, die im Markt für Grafikdesign Premiumgebühren rechtfertigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Servicemodell: Abonnements gestalten die Umsatzvorhersehbarkeit neu

DIY-SaaS-Tools machten im Jahr 2025 44,60 % der Präferenzen aus, was den weit verbreiteten Komfort mit selbst bearbeiteten Vorlagen widerspiegelt. Abonnement-Designservices, die mit einer CAGR von 13,20 % wachsen, entsprechen jedoch den Anforderungen von Finanzabteilungen, die feste monatliche Ausgaben anstreben. Unbegrenzte Anfragewarteschlangen, unterstützt durch KI, liefern Ergebnisse innerhalb von zwei Tagen, und Anbieter halten ihre Margen durch automatisierte Variantengenerierung aufrecht. Full-Service-Agenturen positionieren sich nun als strategische Partner und zielen auf wirkungsstarke Kampagnen ab, die individuelle Preisgestaltung rechtfertigen.

Die Abonnementakzeptanz wächst, da Unternehmen Design in Betriebsausgabenbudgets statt in kapitalintensive Projektgebühren einbeziehen. ManyPixels und ähnliche Betreiber verfeinern die Workflow-Orchestrierung, leiten grundlegende Aufgaben durch KI und reservieren menschliche Experten für nuancierte Aufgaben. Dieses zweischichtige Modell steigert den Durchsatz und bewahrt gleichzeitig die handwerkliche Qualität, was Skalenvorteile im Markt für Grafikdesign stärkt.

Geografische Analyse

Nordamerika trug im Jahr 2025 21,55 Milliarden USD bei, was 39,10 % des Marktanteils im Bereich Grafikdesign entspricht. Die Ausgaben werden durch das Volumen der sozialen Unternehmensanzeigen und eine ausgereifte Creator-Economy gestützt. Der netto neue ARR von Creative Cloud erreichte im Jahr 2024 504 Millionen USD, was den Appetit auf Premium-Tool-Suiten bestätigt. Bundesstaatliche Initiativen wie OASIS+ betten Designdienstleistungskategorien ein und sichern strukturelle Nachfrage bei öffentlichen Behörden.

Der asiatisch-pazifische Raum soll mit einer CAGR von 11,10 % wachsen und seinen Beitrag bis 2031 auf 27,19 Milliarden USD steigern. Chinas Live-Commerce-Boom, Indiens SaaS-Expansion und die Akzeptanz des mobilen Einzelhandels in Südostasien intensivieren jeweils den Bedarf an mehrsprachigen, mobiloptimierten Kreativressourcen. Grenzüberschreitendes Freiberuflertum leitet auch APAC-Talente in westliche Projekte, diversifiziert Einkommen und erzeugt gleichzeitig wettbewerbsfähigen Preisdruck, der im gesamten Markt für Grafikdesign nachhallt.

Europa verzeichnet stetige Zuwächse, gestützt durch ESG-Berichterstattungsrichtlinien, die eine verbesserte Datenvisualisierung gesetzlich vorschreiben. Das Rahmenwerk des British Council veranschaulicht die Bereitschaft des öffentlichen Sektors, Designbudgets vorab zuzuweisen. Lateinamerika und der Nahe Osten bleiben unterdessen noch jung, aber attraktiv: Steigende Internetdurchdringung und KMU-Digitalisierung fördern die erstmalige Auslagerung professioneller visueller Aufgaben und legen den Grundstein für künftiges Anteilswachstum.

Wettbewerbslandschaft

Das Wettbewerbsfeld bleibt mäßig fragmentiert. Adobe verankert die Technologieseite, integriert Firefly in Creative Cloud und erweitert KI-gestützte Inhaltspipelines. Die Plattform akkumulierte im Jahr 2025 125 Millionen USD an neuen KI-Abonnementeinnahmen. Canva betont Zugänglichkeit durch browserbasierte Tools, fügt schrittweise KI hinzu, stützt sich aber weiterhin auf einen Freemium-Trichter.

Marktplätze wie Upwork und Fiverr ermöglichen direktes Matching; Upwork meldete im ersten Quartal 2025 einen Anstieg des Nettogewinns um 105 %, da KI-bezogene Stellenausschreibungen im Jahresvergleich um 25 % stiegen. Abonnementspezialisten wie Design Pickle und ManyPixels konkurrieren über Servicebreite und Geschwindigkeit und bewerben unbegrenzte Aufgaben, die innerhalb von 1–2 Tagen geliefert werden. Traditionelle Agenturen (Pentagram, Landor & Fitch) sichern ihre Premiumpositionierung durch die Bündelung von Forschung, Strategie und hochkarätiger Markenarbeit.

Drei strategische Cluster sind nun erkennbar: automatisierungsorientierte Plattformen, Talentmarktplätze und beratende Studios. Weißer Fleck liegt im AR/VR-Design, bei staatlichen Barrierefreiheitsprojekten und in der ESG-Visualisierung – Bereiche, die Domänenkenntnisse erfordern und daher weniger anfällig für Preiserosion sind. Anbieter, die KI verantwortungsvoll integrieren und dabei kreative Aufsicht bewahren, sind am besten positioniert, um inkrementelle Anteile im Markt für Grafikdesign zu gewinnen.

Marktführer im Bereich Grafikdesign

ArtVersion

Max Media Group

Bates Design Inc.

VerdanaBold

Pentagram Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Adobe lancierte eine KI-gestützte Suite zur Orchestrierung von Kundenerlebnissen, die Analysen, Targeting und Inhaltserstellung in einem einheitlichen Workflow integriert.

- März 2025: Adobe erzielte außerdem einen Rekordumsatz von 5,71 Milliarden USD im ersten Quartal 2025; Digital Media trug 4,23 Milliarden USD bei, und Firefly erreichte einen ARR von 125 Millionen USD.

- Oktober 2024: Upwork führte einen Personalabbau von 21 % durch, um jährlich 60 Millionen USD einzusparen und seinen Unternehmensfokus zu schärfen.

- Juni 2024: Der British Council vergab ein kreatives Designrahmenwerk im Wert von 1,5–2 Millionen GBP, das visuelle Gestaltung, Art Direction und digitale Assets umfasst.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Mordor Intelligence definiert den Markt für Grafikdesign als die Gesamtausgaben, ausgedrückt in USD, für professionelle visuelle Kommunikationsdienstleistungen sowie Cloud- oder Desktop-Tools, die die Erstellung von Logos, Marketingmaterialien, Verpackungsartwork, digitalen Benutzeroberflächen und immersiven 3D- oder AR/VR-Assets ermöglichen. Ausgaben, die ausschließlich mit der Lizenzierung von Einzelbild-Stockfotos oder Druckhardware verbunden sind, sind von dieser Betrachtung ausgeschlossen, die Agenturen, Freiberufler, interne Teams und Abonnement-Designplattformen in allen wichtigen Branchen umfasst.

Umfangsausschluss: Vorlagenbasierte DIY-Designanwendungen, die ausschließlich durch Werbung monetarisiert werden, liegen außerhalb der Basislinie dieser Studie.

Segmentierungsübersicht

- Nach Typ

- Logo und Markenidentität

- App- und Digitaldesign

- Werbe- und Marketingmaterialien

- Verpackung und Etikett

- Bekleidung und Merchandise

- Buch, Zeitschrift und Redaktion

- AR/VR und 3D-Visualdesign

- Nach Plattform

- Online-Designplattformen

- Offline-/Studiobasiertes Design

- Freiberufler-Marktplätze

- Nach Endnutzer

- Kleine und mittlere Unternehmen (KMU)

- Großunternehmen

- Regierung und Non-Profit-Organisationen

- Nach Servicemodell

- DIY-SaaS-Tools

- Abonnement-Designservices

- Crowdsourcing-Marktplätze

- Full-Service-Agenturen/Studios

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Südkorea

- Indien

- Australien und Neuseeland

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Israel

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Nigeria

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Gespräche mit leitenden Designern, Beschaffungsverantwortlichen und SaaS-Produktmanagern in Nordamerika, Europa und Asien halfen uns, durchschnittliche Projektwerte, Cloud-Abonnement-Abwanderung und regionale Akzeptanzkurven für KI-gestützte Tools zu validieren. Nachfolgebefragungen mit KMU-Inhabern boten Klarheit über die Budgetumverteilung von Print- zu digitalen Assets.

Sekundärforschung

Unsere Analysten begannen mit strukturierten Überprüfungen maßgeblicher Datensätze wie dem Occupational Outlook des U.S. Bureau of Labor Statistics, den Structural Business Statistics von Eurostat und den Dashboards zur Kreativwirtschaft der UNESCO, die Beschäftigung, Löhne und Unternehmensanzahlen innerhalb der Designdienstleistungen beleuchten. Anschließend wurden Handelsflussdetails aus UN Comtrade gezogen, um die ausgelagerte Kunstwerkproduktion zu quantifizieren, und Jahresberichte unter NAICS 541430 wurden untersucht, um die Unternehmensnachfrage zu kartieren. Kostenpflichtige Datenbanken, darunter D&B Hoovers und Dow Jones Factiva, lieferten Umsatzaufteilungen für börsennotierte Tool-Anbieter und große Studios, während Questel-Patentanalysen aufkommende KI-gestützte Workflows signalisierten. Zahlreiche weitere Sekundärquellen unterstützten Querprüfungen und kontextuellen Hintergrund und sind hier nicht erschöpfend aufgeführt.

Marktgrößenbestimmung und Prognose

Ein kalibriertes Top-down-Modell beginnt mit der nationalen Kreativwirtschaftsleistung, Beschäftigungszahlen und durchschnittlichen abrechenbaren Sätzen, die dann für die Durchdringung von Software-Abonnements und Durchlaufkosten angepasst werden. Selektive Bottom-up-Querprüfungen, Agenturumsatz-Rollups und Stichproben von Preis-pro-Design-Transaktionen gleichen die Gesamtwerte ab. Zu den Schlüsselvariablen gehören: 1) Freiberufler-Nutzungsquote, 2) SaaS-Abonnementverlängerungsrate, 3) durchschnittlicher Software-Sitzplatzpreis, 4) Marketingausgaben als Anteil am Unternehmensumsatz und 5) regionales BIP-Pro-Kopf-Wachstum, das die Design-Auslagerung beeinflusst. Prognosen werden durch multivariate Regression erstellt, die mit Szenarioanalysen überlagert wird, um KI-getriebene Produktivitätsgewinne und Währungsvolatilität zu erfassen. Datenlücken bei informellen Freiberuflern werden durch gewichtete Proxys aus Plattformtransaktionsvolumina überbrückt.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreischichtige Überprüfung: automatisierte Anomaliescans, Peer-Analysten-Audits und Freigabe durch leitende Redakteure. Wir aktualisieren alle zwölf Monate und nehmen erneut Kontakt zu Quellen auf, wenn wesentliche Ereignisse, große Fusionen und Übernahmen, Preisänderungen oder regulatorische Änderungen eintreten, damit Kunden die aktuellste Sichtweise erhalten.

Warum Mordors Basislinie für Grafikdesign Verlässlichkeit gebietet

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Dienstleistungsmixe wählen, Software und Dienstleistungen getrennt behandeln oder Prognosen an statische Währungsannahmen knüpfen.

Zu den wichtigsten Ursachen für Abweichungen gehören engere Tool-only-Umfänge, konservative KI-Adoptionskurven oder seltene Datenaktualisierungen, die schnelle Abonnementzuwächse verpassen. Mordor trianguliert Dienstleistungs- und Softwareausgaben, wendet rollende Währungsdurchschnitte an und aktualisiert jährlich, was eine ausgewogene Basislinie ergibt.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Hauptursache für Abweichung |

|---|---|---|

| 55,1 Mrd. USD (2025) | ||

| 65,3 Mrd. USD (2024) | Globales Beratungsunternehmen A | Schließt freiberufliche Honorare aus; verwendet feste Wechselkurse; Fünfjahres-Aktualisierungsrhythmus |

| 43,9 Mrd. USD (2024) | Branchenverband B | Lässt SaaS-Abonnements aus; stützt sich ausschließlich auf Unternehmensumfragen |

Der Vergleich zeigt, dass Mordors Zahlen, wenn Software-, Freiberufler- und Agenturausgaben integriert und durch kontinuierliches Quellenengagement validiert werden, Entscheidungsträgern den zuverlässigsten Ausgangspunkt für die strategische Planung bieten.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Grafikdesign?

Der Markt steht im Jahr 2026 bei 59,29 Milliarden USD und soll bis 2031 auf 85,53 Milliarden USD wachsen, mit einer CAGR von 7,60 %.

Welche Region führt den Markt für Grafikdesign an?

Nordamerika führt mit einem Marktanteil von 39,10 %, gestützt durch ausgereifte Unternehmensausgaben und fortgeschrittene Akzeptanz kreativer Technologien.

Warum wachsen Abonnement-Designservices so schnell?

KI-Automatisierung ermöglicht Unbegrenzt-Anfrage-Pakete zu Festpreisen, was Kunden Budgetsicherheit bietet und gleichzeitig schnelle Durchlaufzeiten gewährleistet.

Wie groß ist die Nachfrage von KMU?

KMU machen 57,00 % des Marktumsatzes aus, da der Erfolg im Online-Handel stark von professioneller visueller Präsentation abhängt.

Welches Segment wächst am schnellsten?

AR/VR und 3D-Visualdesign expandiert mit einer CAGR von 14,30 %, da immersive Erlebnisse über die Unterhaltung hinaus in Schulung und Handel vordringen.

Wie beeinflussen ESG-Vorschriften den Designbedarf?

Obligatorische Nachhaltigkeitsberichterstattung hat die Nachfrage nach datenreicher Visualisierung erhöht, damit Stakeholder komplexe Kennzahlen leicht interpretieren können.

Seite zuletzt aktualisiert am: