Tissue-Papier-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 23.2 Milliarden US-Dollar |

| Marktgröße (2031) | 30.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.29% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Tissue-Papier-Marktanalyse von Mordor Intelligence

Der globale Tissue-Papier-Markt wurde im Jahr 2025 auf 22,03 Milliarden USD geschätzt und soll von 23,2 Milliarden USD im Jahr 2026 auf 30,01 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,29 % während des Prognosezeitraums (2026–2031). Diese Expansion zeigt die Fähigkeit des Tissue-Papier-Marktes, erhöhte Faser- und Energiekosten zu absorbieren und gleichzeitig die Verbrauchernachfrage aufrechtzuerhalten. Große integrierte Papierfabriken haben seit 2024 mehr als 3 Milliarden USD für neue Kapazitäten und Akquisitionen zugesagt, was das Vertrauen in einen stetigen langfristigen Verbrauch unterstreicht. Nordamerikanische Hersteller modernisieren Produktionslinien mit Durchlufttrocknung (TAD)-Technologie, die manuelle Arbeitsschritte um 85 % reduziert, während Konverter im asiatisch-pazifischen Raum Recyclingfasersorten skalieren, um den städtischen Hygienebedarf zu decken. Regulatorischer Druck – von der EU-Verordnung über Verpackungen und Verpackungsabfälle (PPWR) bis zur EU-Entwaldungsverordnung (EUDR) – gestaltet Beschaffungs- und Verpackungsstrategien um, schafft aber gleichzeitig Nischen für zertifizierte, rückverfolgbare Produkte. Auf der Nachfrageseite belebt die kommerzielle Wiedereröffnung von Büros, Schulen und HoReCa-Betrieben den Außer-Haus-Kanal und verlagert den Mix hin zu margenstarken Handtuch- und Servietten-Formaten.

Wichtigste Erkenntnisse des Berichts

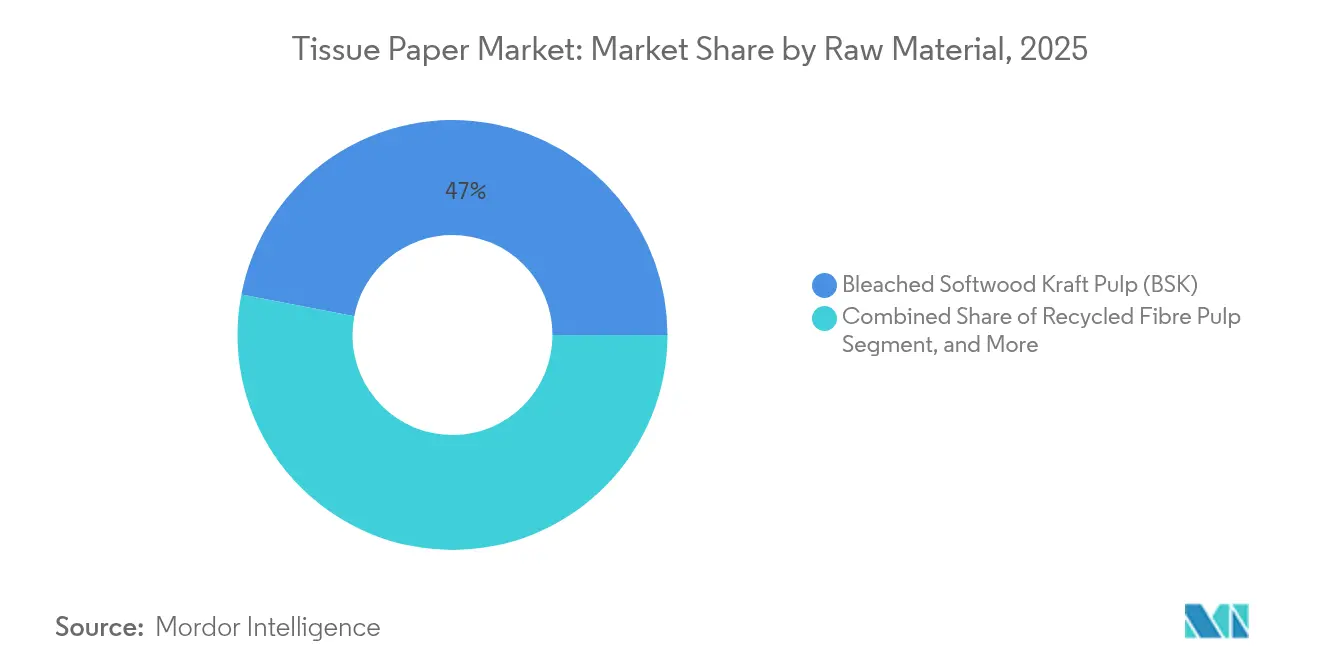

- Nach Rohmaterial hielt gebleichter Nadelholz-Kraftzellstoff im Jahr 2025 einen Tissue-Papier-Marktanteil von 46,98 %, während Recyclingfaserzellstoff bis 2031 voraussichtlich mit einer CAGR von 6,34 % wachsen wird.

- Nach Produkttyp dominierte Toilettenpapier im Jahr 2025 mit 57,90 % der Tissue-Papier-Marktgröße; Papierhandtücher wachsen bis 2031 mit einer CAGR von 6,73 %.

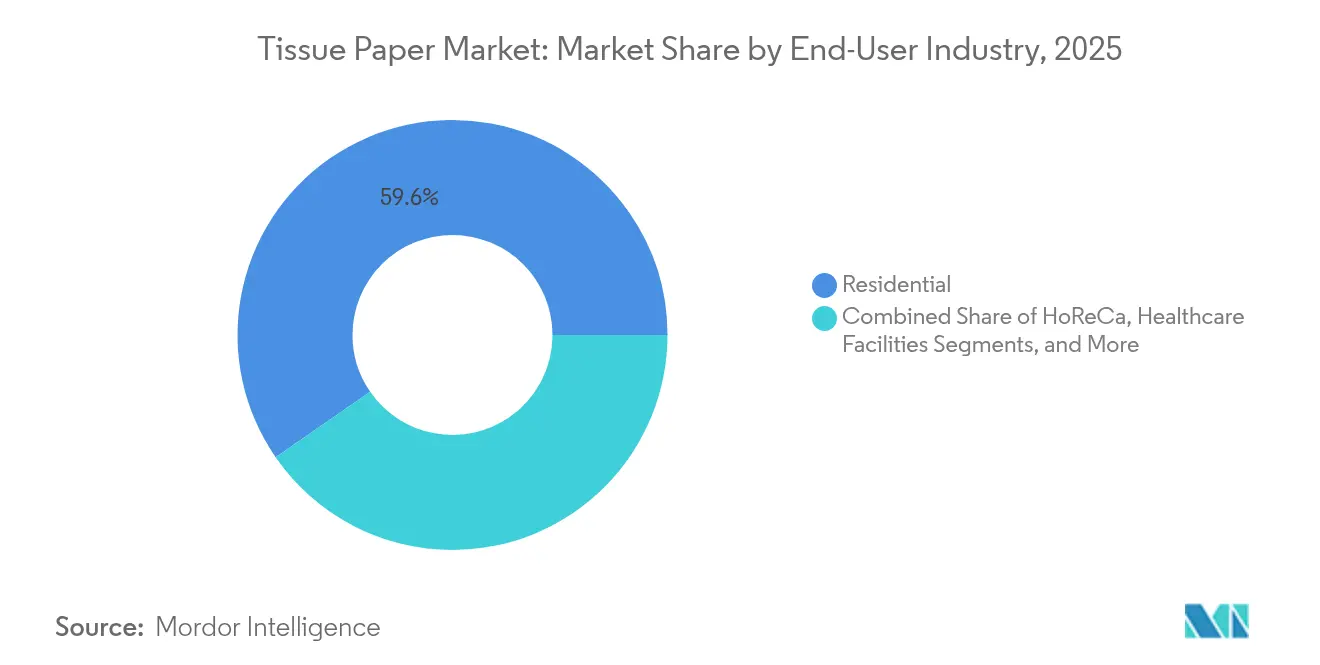

- Nach Endverbraucher entfiel auf das Segment Privathaushalte im Jahr 2025 ein Anteil von 59,62 % der Tissue-Papier-Marktgröße, und Büros sowie Bildungseinrichtungen verzeichnen bis 2031 eine CAGR von 6,72 %.

- Nach Vertriebskanal kontrollierte der stationäre Einzelhandel im Jahr 2025 einen Tissue-Papier-Marktanteil von 50,68 %, während der Online-Verkauf im Prognosezeitraum mit einer CAGR von 6,84 % wächst.

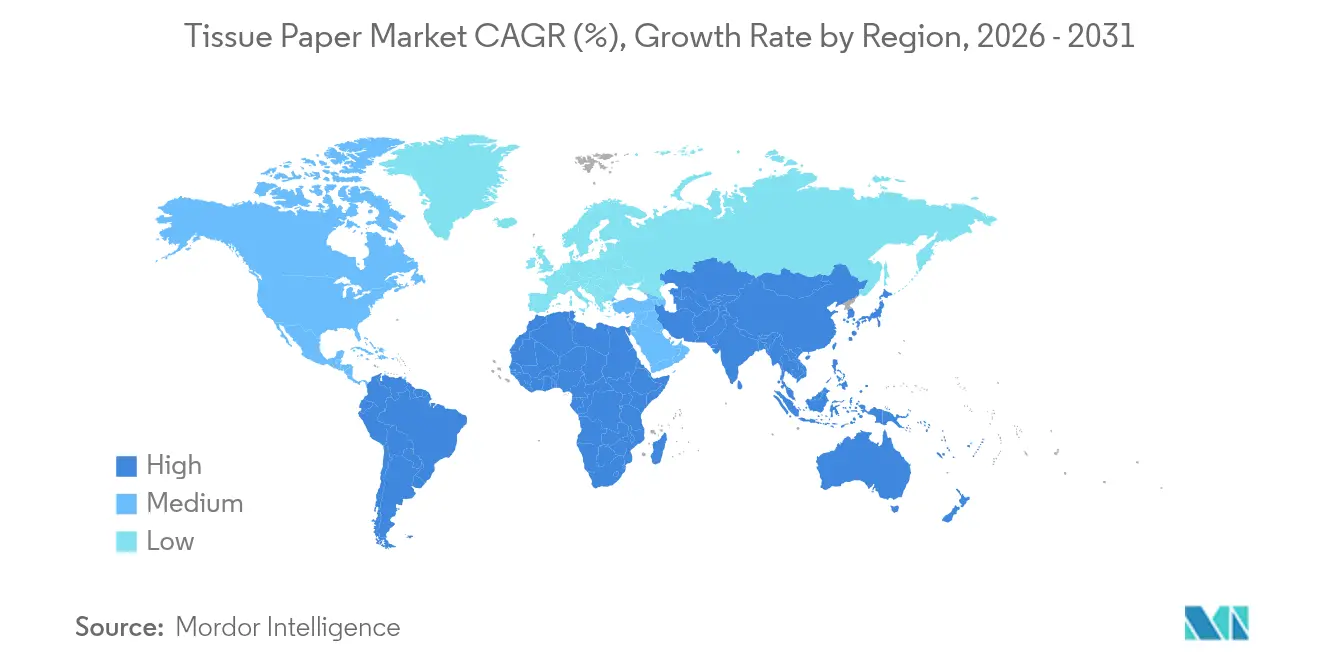

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 37,95 %; der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 7,66 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber und ihrer Auswirkungen auf den Tissue-Paper-Markt*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Wachsende Hygiene- und Sanitärausgaben | +1.2% | Global (am stärksten im asiatisch-pazifischen Raum) | Mittelfristig (2–4 Jahre) |

| Rasche Wiedereröffnung des Außer-Haus-Bereichs nach COVID | +0.9% | Nordamerika und Europa; Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Kapazitätserweiterungen großer integrierter Papierfabriken | +0.8% | Nordamerika und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Boom bei Eigenmarken-Tissue-Papier durch E-Commerce | +0.7% | Nordamerika und Europa; wachsend im urbanen asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Vorschriften zur plastikfreien Verpackung | +0.4% | Europa und Nordamerika; globale regulatorische Ausstrahlungseffekte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Hygiene- und Sanitärausgaben

Ein steigendes öffentliches Gesundheitsbewusstsein führt zu einem anhaltenden Tissue-Papier-Verbrauch. Nationale Programme wie Indiens Swachh Bharat Mission haben 100 Millionen ländlichen Haushalten Zugang zu Sanitäranlagen verschafft, Hygienegewohnheiten verändert und dem Tissue-Papier-Markt neue Mengen hinzugefügt. [1]M. Dey et al., "Cleaning Bharat (India): A Scoping Review...", mdpi.com Institutionelle Käufer erhöhen ebenfalls ihre Anforderungen: Randomisierte Studien in Schulen belegen, dass Einwegtücher die Kontamination effektiver reduzieren als herkömmliche Lösungen, was die Nachfrage nach Feuchtigkeitsbeständigen Handtüchern verstärkt. Gesundheitseinrichtungen fördern antibakterielle Sitzabdeckungen, eine Teilkategorie, die bis 2028 voraussichtlich 602,5 Millionen USD erreichen wird, während gewerbliche Reinigungsdienste, die im Jahr 2025 mit 117 Milliarden USD bewertet wurden, papierbasierte Tagesroutinen einbetten. Da Hygienebudgets steigen, gewinnen Hersteller mit FSC- und Green-Seal-Portfolios Beschaffungspräferenzen in Krankenhäusern, Flughäfen und Universitäten.

Rasche Wiedereröffnung des Außer-Haus-Bereichs nach COVID

Die Rückkehr ins Büro und die wiederhergestellte HoReCa-Besucherfrequenz beleben den Außer-Haus-Verbrauch. In den Vereinigten Staaten meldeten Bundesbehörden im ersten Quartal 2025 Engpässe bei Toilettenpapier, was auf aufgeschobene Beschaffungen hinweist und beschleunigte Verträge auslöste. Europäische Konverter wie Lucart erzielten im Jahr 2024 765 Millionen EUR (817 Millionen USD) auf der Basis von Außer-Haus-Handtüchern und -Servietten aus Recyclingfasern, was die Erholung des Kanals veranschaulicht. Food-Service-Betreiber, die für 27,5 % der gesamten Lebensmittelverschwendung verantwortlich sind, setzen auf Premium-Servietten für eine sauberere Präsentation und treiben so den Gesamtwert pro Kilogramm nach oben. Hersteller kooperieren mit Facility-Managern bei der Installation intelligenter Spender, die Überverbrauch reduzieren und Echtzeit-Nachfüllmeldungen liefern, wodurch Hygiene zu einem datengestützten Serviceangebot wird.

Kapazitätserweiterungen großer integrierter Papierfabriken

Langfristige Investitionen gestalten das globale Angebot um. UPMs 2,1 Millionen Tonnen Eukalyptus-Zellstoffkomplex in Uruguay, der 2024 in Betrieb genommen wurde, steigert die Laubholzverfügbarkeit für chinesische Tissue-Papier-Hersteller um mehr als 50 %. In Nordamerika schloss Georgia-Pacific eine Erweiterung im Wert von 550 Millionen USD in Green Bay ab und fügte eine TAD-Linie hinzu, die ausschließlich Papierhandtüchern gewidmet ist, und reduzierte den manuellen Arbeitsaufwand um 85 %. Gleichzeitig hat Kimberly-Clark über 2 Milliarden USD für neue US-Kapazitäten eingeplant, einschließlich eines Greenfield-Standorts in Warren, Ohio, der 900 Arbeitsplätze schaffen wird. Diese Projekte schließen nicht nur regionale Versorgungslücken, sondern integrieren auch Biomasse-Kraft-Wärme-Kopplung und Wasserrecycling-Kreisläufe zur Reduzierung der Scope-1-Emissionen.

Boom bei Eigenmarken-Tissue-Papier durch E-Commerce

Online-Plattformen definieren neu, wie Haushalte ihren Tissue-Papier-Vorrat auffüllen. Abonnementmodelle liefern Mehrmonatspakete direkt an Verbraucher, glätten die Nachfrage und senken die Emissionen auf der letzten Meile durch optimierte Paketzustellung. Einzelhändler nutzen das Format, indem sie recycelbare, papierbasierte Isoliertaschen einführen, die mit plastikfreien Initiativen übereinstimmen. Nachhaltigkeitsumfragen im Vereinigten Königreich zeigen, dass 78 % der Käufer die biologische Abbaubarkeit als entscheidendes Kriterium bei Verpackungsentscheidungen einstufen, was Eigenmarken-Betreiber dazu veranlasst, die Recyclingfaser-Zusammensetzung deutlich zu bewerben. Markenartikelhersteller reagieren mit Qualitätssteigerungen: Georgia-Pacific relaunchte seine ARIA-Linie als dreilagiges Produkt, das vollständig aus Recyclingfasern besteht, und positioniert Nachhaltigkeit als Premium-Merkmal.

Analyse der Hemmnisse und ihrer Auswirkungen auf den Tissue-Paper-Markt*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Volatile Preise für Jungfernzellstoff | -0.8% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| ESG-Gegenwind durch Entwaldung | -0.6% | Europa und Nordamerika; Ausbreitung auf globale Lieferketten | Mittelfristig (2–4 Jahre) |

| Ungleichgewicht bei Frachtcontainern nach der Pandemie | -0.4% | Asien-Europa- und Transpacific-Routen | Kurzfristig (≤ 2 Jahre) |

| Schwache Nachfrage in einkommensschwachen Volkswirtschaften | -0.3% | Subsahara-Afrika und Teile Südasiens | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Preise für Jungfernzellstoff

Starke Schwankungen bei nordgebleichtem Nadelholz-Kraftzellstoff und Eukalyptuszellstoff haben die Margen der Tissue-Papier-Hersteller verengt und einige Papierfabriken dazu gezwungen, Fasersubstitutionsversuche zu beschleunigen. Die Schließung älterer Fluff-Zellstofflinien in den Vereinigten Staaten erhöht die Versorgungsunsicherheit weiter und veranlasst Konverter, Lagerbestände abzusichern oder mehrjährige Verträge abzuschließen. Die kürzere Faserlänge von Laubholz verbessert die Weichheit, doch der größere Preisunterschied gegenüber Nadelholz wirft Kostenstruktur-Fragen für Premium-Toilettenpapier auf. Hersteller experimentieren mit Bambus und Weizenstroh zur Diversifizierung der Eingangsstoffe, aber die Verfügbarkeit in großem Maßstab bleibt im Anfangsstadium. Papierfabrik-Stillstandsplanung und Beschaffungsanalytik werden daher zu entscheidenden Disziplinen zum Schutz der Rentabilität.

ESG-Gegenwind durch Entwaldung

Die EUDR, die am 30. Dezember 2024 in Kraft trat, erfordert eine Geolokalisierungsverfolgung von Holzeingangsstoffen und verhängt Bußgelder von mindestens 4 % des EU-Umsatzes bei Nichteinhaltung. [2]Programm für die Anerkennung von Forstzertifizierungssystemen, "EU-Entwaldungsverordnung Software", pefc.org Nur ein Fünftel der Unternehmen verfügt über robuste Entwaldungsprogramme, was erhebliche Bereitschaftslücken aufzeigt. Papierfabriken mit eigenen Plantagen erlangen einen Vorteil, da sie den Ursprung leichter zertifizieren können, während Konverter, die auf mehrere Drittanbieter angewiesen sind, zusätzliche Sorgfaltspflichtstufen bewältigen müssen. Sappis Trennpapier-Sparte baut bereits die IT-Infrastruktur auf, um verbindliche Sorgfaltserklärungen auszustellen, was den operativen Aufwand verdeutlicht, der nun in grenzüberschreitenden Sendungen verankert ist. [3]Sappi, "Trennpapier und die EU-Entwaldungsverordnung", sappi.com

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Tissue-Paper-Marktes

Nach Rohmaterial:

Nadelholzstärke trifft auf Recyclingfaser-DynamikGebleichter Nadelholz-Kraftzellstoff macht im Jahr 2025 fast die Hälfte der Tissue-Papier-Marktgröße aus und hält dabei die Festigkeits- und Absorptionswerte aufrecht, die von Luxus-Badezimmer- und Gesichtssorten gefordert werden. Dennoch verzeichnet Recyclingfaser den stärksten Anstieg und wächst mit einer CAGR von 6,34 %, da Konverter auf die EUDR-Kontrolle und die Verpflichtungen der Markeninhaber zur Kreislaufwirtschaft reagieren. Einige europäische Linien integrieren nun Durchlufttrocknungs-Technologie, die recycelte Lagen auf eine Weichheit nahe der von Jungfaser anhebt und historische Qualitätsunterschiede verwischt. Der Tissue-Papier-Marktanteil alternativer Fasern wie Bambus bleibt im einstelligen Bereich, weckt aber Interesse bei Nischen-Ökolabeln, die entwaldungsfreie Ansprüche suchen. Laubholz-Kraftzellstoff ergänzt Nadelholz in mehrlagigen Strukturen, um den Griff zu verbessern, ohne die Faserkosten in die Höhe zu treiben, während Hochausbeute-Chemithermomechanischer Zellstoff für Wert-Servietten und Außer-Haus-Rollen eingesetzt wird.

Der Aufstieg von Recyclingfasern deckt sich auch mit den Verpackungsveränderungen der Markeninhaber. Da Konsumgüterunternehmen auf papierbasierte Verpackungen umstellen, um plastikfreie Ziele zu erfüllen, steigen die Sammelquoten für Post-Consumer-Wellpappe und Faltschachtelkarton, was die Verfügbarkeit von Ausgangsmaterial für Tissue-Papier verbessert. Papierfabriken, die Deinktierungseinheiten nachrüsten, erschließen diese Ströme, erzielen Kosteneinsparungen und senken Scope-3-Kohlenstofffußabdrücke. Im Prognosehorizont soll die Durchdringung von Recyclingfasern die Jungfaserzellstoff-Abhängigkeit dämpfen und risikodiversizierten Lieferanten eine stärkere Verhandlungsposition geben.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Nach Produkttyp:

Dominanz von Toilettenpapier, Aufschwung bei HandtüchernToilettenpapier-Rollen hielten im Jahr 2025 57,90 % des Tissue-Papier-Marktanteils, bedingt durch fest verankerte Haushaltsgewohnheiten und Vorratshaltung aus der Pandemie-Ära. Dennoch weisen Papierhandtücher mit einer CAGR von 6,73 % den stärksten Wachstumspfad auf, getragen von erhöhten Flächenreinigungsstandards in gewerblichen Einrichtungen und der Substitution von Textilgeschirrspültüchern in Haushalten. Die Tissue-Papier-Marktgröße für Handtücher erhält zusätzlichen Auftrieb durch TAD-Kapazitäten, die plüschartige, tuchähnliche Texturen liefern, die in Premium-Küchensegmenten geschätzt werden. Papiertaschentücher bleiben durch lotionhaltige und antivirale Varianten relevant, während Papierservietten vom HoReCa-Aufschwung profitieren, wo Betreiber auf dickere Prägungsmuster für gehobene Präsentationen umsteigen. Spezial-Tissue-Papier, Wickelpapier, Zwischenlagenpapier und MG-Papier bleiben ein Nischen-, aber profitables Segment, das Süßwaren-, Bekleidungs- und Frischprodukte-Nischen bedient.

Im Segment Toilettenpapier schichten Marken geruchsneutralisierende Kerne und biologisch abbaubare Feuchttuch-Ergänzungen, um sich über die Blattanzahl hinaus zu differenzieren. Intelligente Spender in Flughäfen und Stadien optimieren Rollenwechsel und speisen digitale Dashboards, was Produkt mit Service verbindet. Handtücher wechseln unterdessen zu nachhaltigen Verpackungen: Kunststofffolienumhüllungen werden durch Formfaser-Bauchbinden ersetzt, die gleichzeitig als Regalbeschilderung dienen und die duale Wertaussage Hygiene-und-Öko verstärken.

Nach Endverbraucherbranche:

Stabilität bei Privathaushalten, institutioneller AufschwungDer Heimverbrauch macht im Jahr 2025 noch immer 59,62 % der Tissue-Papier-Marktgröße aus, gestützt durch anhaltende Hybrid-Arbeitsmuster, die den Pro-Kopf-Haushaltsverbrauch steigern. Verbraucher steigen auf dreilagige und parfümierte Varianten um und akzeptieren höhere Stückpreise im Austausch gegen Weichheit und Wellness-Eigenschaften. Büros und Bildungseinrichtungen verzeichnen jedoch mit einer CAGR von 6,72 % das schnellste Wachstum, da sich die Auslastung normalisiert. Universitäten führen häufigere Reinigungsregimen ein, die spenderkompatible Rollenformate und antimikrobielle Formulierungen erfordern. Krankenhäuser spezifizieren spülbare Sitzabdeckungen und nassbeständige Tücher mit hoher Nassfestigkeit und bedienen das breitere Mandat zur Infektionsprävention. Hotels und Restaurants, gemeinsam als HoReCa bekannt, integrieren FSC-zertifizierte Handtücher und Servietten, um Markennachhaltigkeitsnarrativen zu entsprechen, während große Verkehrsknotenpunkte Großrollen-Systeme einführen, um den Nachfüllarbeitsaufwand zu begrenzen.

Institutionelle Kunden bündeln Tissue-Papier zunehmend mit Seife und Desinfektionsmitteln im Rahmen integrierter Hygieneverträge, was die strategische Bedeutung von produktübergreifenden Kompetenzen erhöht. Anbieter, die ESG-Berichte zu Kohlenstoff, Wasser und Arbeit liefern können, schneiden in Ausschreibungsbewertungen besser ab, was den Kanal weiter professionalisiert.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Nach Vertriebskanal:

Gewicht des stationären Handels, Dynamik des Online-HandelsStationäre Geschäfte liefern im Jahr 2025 noch immer 50,68 % des Tissue-Papier-Marktanteils, bedingt durch Sofortkäufe und die Dominanz von Eigenmarken im Regal. Lebensmittelketten nutzen Treueprogramme, um Multipack-Aktionen voranzutreiben, besonders in der Vorweihnachtszeit, wenn die Vorratshaltung ihren Höhepunkt erreicht. Der digitale Kanal, der mit einer CAGR von 6,84 % wächst, führt Abonnement-Nachfüllungen und in großen Mengen versendete Kartons ein, die den Lagerdurchsatz für Hersteller glätten. E-Commerce verkürzt auch Rückkopplungsschleifen: Hersteller gewinnen Echtzeit-Bewertungen, die Prägemuster-Anpassungen oder Blattzahl-Optimierungen steuern. In Märkten mit fortgeschrittener Infrastruktur für die letzte Meile versprechen Quick-Commerce-Portale 30-Minuten-Lieferung und fördern inkrementelle Volumen für Premium-Papiertaschentücher.

Einzelhändler gewinnen wachsenden Einfluss, indem sie Online- und Offline-Sortimente rund um Nachhaltigkeitssymbole ausrichten. CO₂-neutrale Auszeichnungen und Angaben zum Recyclinginhalt werden zu durchsuchbaren Filtern in Onlineshops und lenken den Datenverkehr zu Marken, die nachweisbare Wirkungsreduktionen dokumentieren können. Für Papierfabriken werden fehlerfreie OTIF (On-Time-In-Full)-Leistung und datenanreiche digitale Assets (3D-Pack-Renderings, QR-verknüpfte Rückverfolgbarkeit) schnell zu Grundvoraussetzungen für die Sicherung von Bannerplatzierungen.

Geografische Analyse

Tissue-Paper-Markt in Nordamerika

Nordamerika trägt 37,95 % zum weltweiten Umsatz bei, was auf einen hohen Pro-Kopf-Verbrauch und Konsolidierungsvorteile bei integrierten Marktteilnehmern zurückzuführen ist. Jüngste bedeutende Investitionen, wie die Erweiterung von Kimberly-Clark im Wert von 2 Milliarden USD und die vollautomatisierte Green-Bay-Linie von Georgia-Pacific, signalisieren ein erneuertes Bekenntnis zur inländischen Kapazität, das die Importabhängigkeit dämpft. Das institutionelle Segment der Region dürfte bis 2026 den Durchsatz von vor der Pandemie wieder erreichen, da Bundes- und Privatarbeitgeber die Anwesenheitsziele im Büro schrittweise anheben. Durch Heißlufttrocknung hergestellte Handtuchqualitäten entwickeln sich weiterhin überdurchschnittlich und gewinnen Marktanteile gegenüber zweilagigen Küchenrollen, da Verbraucher ein stoffähnliches Gefühl mit überlegener Saugfähigkeit und Hygiene gleichsetzen.

Tissue-Paper-Markt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum verzeichnet das stärkste Wachstum mit einer CAGR von 7,66 % bis 2031. Indien strebt einen Papierverbrauch von 30 Millionen Tonnen bis März 2027 an, getragen von E-Commerce-Verpackungen und der Expansion des FMCG-Sektors. Chinesische Verarbeiter streben Effizienzgewinne durch Digitalisierungsziele von 70 % bis 2025 an, wobei intelligente Prozesssteuerungen Ausschuss bei der Blattdicken- und Flächengewichtsvariation reduzieren. Investitionen in Laubholzzellstoffkapazitäten in Lateinamerika begünstigen überproportional asiatische Abnehmer und festigen interkontinentale Lieferkettenverbindungen. Steigende städtische Haushaltseinkommen treiben Premium-Badezimmer- und Gesichtstissuequalitäten an, während ländliche Programme Gutscheine für grundlegende Hygieneprodukte anbieten und so die Verbraucherbasis verbreitern.

Tissue-Paper-Markt in Europa und Lateinamerika

Europa steht vor einer doppelten Herausforderung: strengen Umweltvorschriften und stagnierendem demografischen Wachstum. Die Einhaltung der PPWR- und EUDR-Vorgaben zwingt Papiermühlen zur Überarbeitung ihrer Rückverfolgbarkeitssysteme und Recyclingströme. Unternehmen mit vertikal integrierten Forstressourcen erlangen strukturelle Vorteile, während mittelgroße Verarbeiter engere Beziehungen zu zertifizierten Plantagenpartnern aufbauen müssen. Dennoch sollte die Erholung im Außer-Haus-Bereich in tourismusintensiven südeuropäischen Volkswirtschaften die Nachfrage nach Handtüchern und Servietten wieder ankurbeln. Lateinamerika nutzt derweil kostengünstige Eukalyptusplantagen, um seine Rolle als weltweiter Nettoanbieter von Zellstoff zu festigen und Überschüsse nach Nordamerika und Asien zu exportieren.

Tissue-Paper-Markt im Nahen Osten und Afrika

Im Nahen Osten und in Afrika dämpfen Währungsvolatilität und geringere verfügbare Einkommen die Nachfrage, doch nationale Initiativen – wie Kenias Kreislaufwirtschaftsinitiativen, die Altpapier im Gegenwert von 22 Millionen Bäumen recyceln – schaffen lokale Dynamik. Der Bau von Premium-Hotels in den Golfstaaten eröffnet eine Nischennachfrage nach luxuriösen Badezimmerrollen mit Goldblatt-Branding, was das zweigeteilte Konsumprofil der Region verdeutlicht.

Wettbewerbslandschaft

Der Tissue-Papier-Markt ist mäßig fragmentiert, wobei Fusionsaktivitäten das Spitzensegment neu definieren. Das gemeinsame Unternehmen von Suzano und Kimberly-Clark im Wert von 3,4 Milliarden USD vereint die vorgelagerte Zellstoff-Eigenversorgung mit nachgelagertem Markenwert und produziert 1 Million Tonnen jährlich in 70 Ländern. Sofidels 1,06-Milliarden-USD-Übernahme von Clearwater hebt es auf den vierten Platz in Nordamerika und veranschaulicht, wie europäische Akteure geografische Diversifizierung anstreben. Ausrüstungsinvestitionen tendieren zu TAD- und NeXFormer-Schuhpressentechnologien, die Volumen und Saugfähigkeit steigern und gleichzeitig die Energieintensität senken. Hersteller umwerben auch CO₂-bewusste Kunden, indem sie verbrauchte Zellstoffflüssigkeit in Biomethanol umwandeln, das als Fabrikbrennstoff oder chemischer Einsatzstoff verwendet werden kann.

Eigenmarken-Partnerschaften beschleunigen sich. Einzelhandelsketten verhandeln Exklusivität bei dreilagigen Recyclingvarianten, erzielen höhere Margen und Kundenbindung. Markenetablierte Hersteller kontert mit differenzierten Duftstoffen, Post-Consumer-Recyclingfaserschwellen über 80 % und Abonnementbündeln kombiniert mit digitalen Wasserverfolgungsapps. Patentanmeldungen konzentrieren sich auf Mikroprägungsgeometrien, die die wahrgenommene Weichheit bei konstantem Flächengewicht erhöhen und so den Zellstoffverbrauch ohne Beeinträchtigung der Haptik reduzieren. Papierfabriken, die SBTi-validierte Emissionspfade erfüllen, werben mit der Zertifizierung in Ausschreibungsunterlagen und wandeln Dekarbonisierung in einen Preisaufschlag um.

Tissue-Papier-Branchenführer

Kimberly-Clark Corporation

Georgia Pacific LLC

Kruger Products L.P.

Procter & Gamble Company

Metsä Tissue Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Tissue-Paper-Marktbericht erfasste Unternehmen

- Essity AB

- Kimberly-Clark Corporation

- Georgia-Pacific LLC

- Procter & Gamble Company

- Cascades Inc.

- Sofidel S.p.A.

- Asia Pulp & Paper (APP) Sinar Mas

- Hengan International Group Co., Ltd.

- Metsä Tissue Corporation

- WEPA Hygieneprodukte GmbH

- April (Asia Pacific Resources International Holdings Ltd.)

- CMPC Tissue S.A.

- Suzano S.A.

- Vinda International Holdings Ltd.

- Kruger Products L.P.

- Clearwater Paper Corporation

- Orchids Paper Products Company

- ST Paper LLC

- Wausau Paper Corporation

- Irving Consumer Products Ltd.

Jüngste Branchenentwicklungen im Tissue-Paper-Markt

- Juni 2025: Suzano und Kimberly-Clark stellten ein gemeinsames Unternehmen im Wert von 3,4 Milliarden USD vor, bestehend aus 22 Werken und einer Kapazität von 1 Million Tonnen, das Mitte 2026 abgeschlossen werden soll.

- Mai 2025: Kimberly-Clark verpflichtete sich zu über 2 Milliarden USD für US-Erweiterungen, einschließlich eines neuen Werks in Warren, Ohio, das 900 Arbeitsplätze schafft, mit Baubeginn im Mai 2025.

- April 2025: Kimberly-Clarks internationale Tissue-Papier-Sparte im Wert von 4 Milliarden USD erhielt Angebote von Asia Pulp & Paper, Royal Golden Eagle und Suzano, mit Abgabetermin Mitte Mai.

- Februar 2025: First Quality Tissue wählte Defiance, Ohio für zwei neue TAD-Maschinen aus, von denen die erste bis Anfang 2028 in Betrieb gehen soll.

Berichtsumfang des globalen Tissue-Papier-Marktberichts

Tissue-Papier ist ein leichtes Papierprodukt, das typischerweise aus Recyclingpapierzellstoff hergestellt wird. Es wird häufig zum Einwickeln, Verpacken, Reinigen und als Einweg-Hygieneprodukt verwendet. Die Nachfrage nach Tissue-Papier wird von mehreren Faktoren getrieben, wie Bevölkerungswachstum, Urbanisierung, verbesserten Lebensstandards, Gesundheits- und Hygienebewusstsein sowie E-Commerce-Wachstum. Diese Faktoren tragen gemeinsam zur stetigen und wachsenden globalen Nachfrage nach Tissue-Papier bei.

Die Studie zielt darauf ab, das aktuelle Wachstum, die Chancen und die Herausforderungen des Tissue-Papier-Marktes zu analysieren und zu verstehen. Der Umfang der Marktanalyse ist nach Rohmaterial (gebleichter Nadelholz-Kraftzellstoff (BSK), Birken-Laubholz-Kraftzellstoff (BHK), Hochausbeutezellstoff (HYP) und andere Rohmaterialien), Produkttyp (Toilettenpapier, Papierservietten, Papierhandtücher, Papiertaschentücher, Spezial- und Wickelgewebe), Typ (zu Hause und außer Haus) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika sowie Naher Osten und Afrika) segmentiert. Marktgrößen und -prognosen werden in Werten (USD) für alle oben genannten Segmente angegeben.

Überblick über die Segmentierung

| Gebleichter Nadelholz-Kraftzellstoff (BSK) |

| Birken-Laubholz-Kraftzellstoff (BHK) |

| Hochausbeutezellstoff (HYP) |

| Recyclingfaserzellstoff |

| Sonstige Rohmaterialien |

| Toilettenpapier |

| Papierhandtücher |

| Papiertaschentücher |

| Papierservietten |

| Spezial- und Wickel-Tissue-Papier |

| Privathaushalte |

| HoReCa (Hotels/Restaurants/Cafés) |

| Gesundheitseinrichtungen |

| Büros und Bildungseinrichtungen |

| Sonstige Endverbraucherbranchen |

| Online-Verkauf |

| Offline-Verkauf |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Malaysia | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

| Nach Rohmaterial | Gebleichter Nadelholz-Kraftzellstoff (BSK) | ||

| Birken-Laubholz-Kraftzellstoff (BHK) | |||

| Hochausbeutezellstoff (HYP) | |||

| Recyclingfaserzellstoff | |||

| Sonstige Rohmaterialien | |||

| Nach Produkttyp | Toilettenpapier | ||

| Papierhandtücher | |||

| Papiertaschentücher | |||

| Papierservietten | |||

| Spezial- und Wickel-Tissue-Papier | |||

| Nach Endverbraucherbranche | Privathaushalte | ||

| HoReCa (Hotels/Restaurants/Cafés) | |||

| Gesundheitseinrichtungen | |||

| Büros und Bildungseinrichtungen | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Vertriebskanal | Online-Verkauf | ||

| Offline-Verkauf | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Malaysia | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Tissue-Papier-Marktes im Jahr 2026?

Der Tissue-Papier-Markt wird im Jahr 2026 auf 23,2 Milliarden USD geschätzt, mit einem prognostizierten Anstieg auf 30,01 Milliarden USD bis 2031.

Wie schnell wächst die Nachfrage nach Tissue-Papier-Produkten im asiatisch-pazifischen Raum?

Die Nachfrage im asiatisch-pazifischen Raum soll bis 2031 mit einer CAGR von 7,66 % steigen und ist damit die am schnellsten wachsende Region.

Welches Rohmaterial dominiert heute die Tissue-Papier-Herstellung?

Gebleichter Nadelholz-Kraftzellstoff führt mit einem Anteil von 46,98 %, obwohl Recyclingfasern schnell aufholen.

Warum übertreffen Papierhandtücher andere Produktkategorien?

Höhere Hygienestandards in Büros, Restaurants und Haushalten treiben Papierhandtücher bis 2031 mit einer CAGR von 6,73 % an.

Wie wirken sich neue Vorschriften auf Tissue-Papier-Hersteller aus?

Regelungen wie die EU-Entwaldungsverordnung erfordern eine Geolokalisierungsverfolgung von Holzeingangsstoffen und können bei Nichteinhaltung Bußgelder von mindestens 4 % des EU-Umsatzes verhängen, was Anreize für die Transparenz der Lieferkette schafft.

Welche Technologien setzen Papierfabriken ein, um wettbewerbsfähig zu bleiben?

Hersteller investieren in Durchlufttrocknungslinien und Biomasse-basierte Energiesysteme, die die Produktweichheit verbessern und gleichzeitig die Arbeits- und Kohlenstoffintensität senken.

Seite zuletzt aktualisiert am: