Größe und Marktanteil des Marktes für Papierwabenstrukturen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.27 Milliarden US-Dollar |

| Marktgröße (2031) | 6.77 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.14% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Papierwabenstrukturen von Mordor Intelligence

Die Größe des Marktes für Papierwabenstrukturen wird im Jahr 2026 auf 5,27 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 5,01 Milliarden USD, mit Projektionen für 2031 von 6,77 Milliarden USD, was einem Wachstum von 5,14 % CAGR über den Zeitraum 2026–2031 entspricht. Die Dynamik spiegelt die Neuausrichtung der Markeninhaber auf faserbasierte Formate unter verschärften Verpackungsvorschriften und unternehmerischen Netto-Null-Zielen wider. Steigende Paketvolumina, Programme zur Gewichtsreduzierung im Automobilbereich und die Beschleunigung des Ausstiegs aus Einwegkunststoffen stärken gemeinsam eine solide Nachfragebasis. Die Automatisierung in den Kernproduktionslinien senkt die Stückkosten und fördert eine breitere Akzeptanz in preissensiblen Endmärkten. Gleichzeitig erschließen Spezialbarrierebeschichtungen feuchtigkeitsbeständige Anwendungen, die früher dem Bereich der Polymerschäume vorbehalten waren. Die Konsolidierung – exemplarisch durch die Fusion von Smurfit Kappa im Wert von 11,2 Milliarden USD mit WestRock – signalisiert den Bedarf an Skaleneffekten und globaler Reichweite, da Nachhaltigkeit in den Mittelpunkt von Beschaffungsentscheidungen rückt.

Wichtigste Erkenntnisse des Berichts

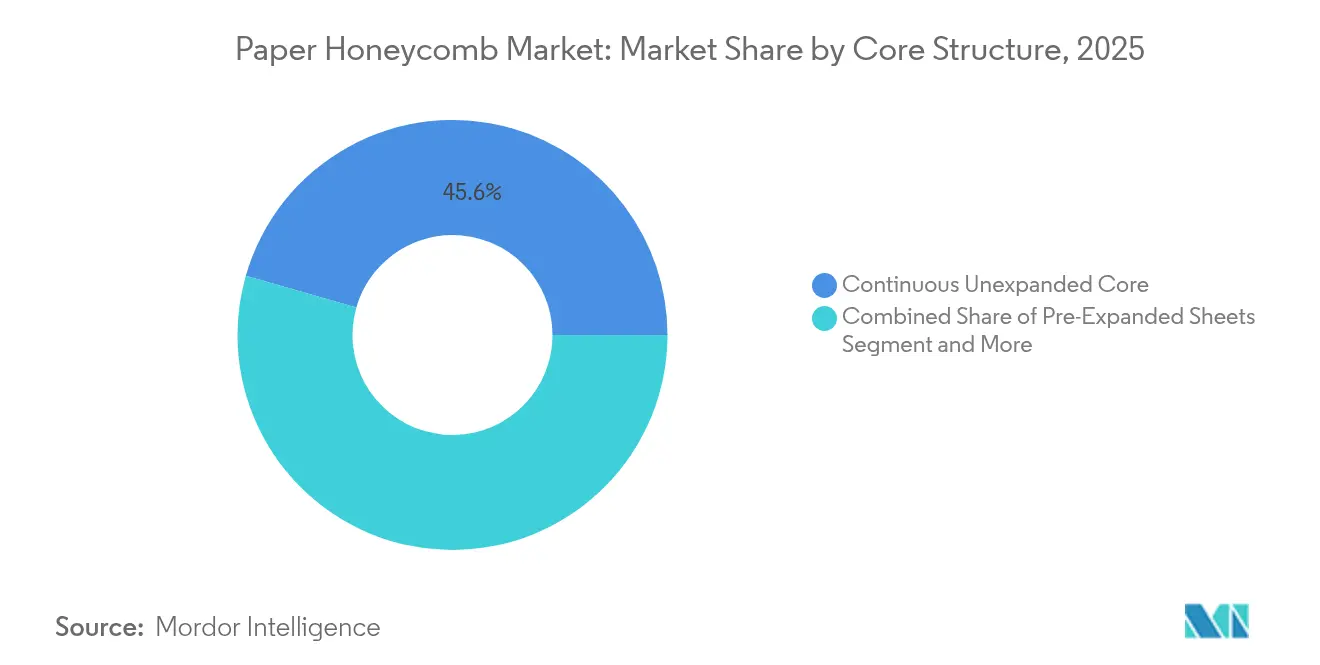

- Nach Kernstruktur führten kontinuierliche unausgedehnte Kerne mit einem Marktanteil von 45,55 % im Markt für Papierwabenstrukturen im Jahr 2025, während Mikro-Wabenkerne bis 2031 voraussichtlich mit einem CAGR von 6,79 % wachsen werden.

- Nach Zellgröße entfiel auf das Segment 10–20 mm im Jahr 2025 ein Anteil von 39,05 % an der Marktgröße für Papierwabenstrukturen; das Segment 20–30 mm wird voraussichtlich mit einem CAGR von 6,55 % wachsen.

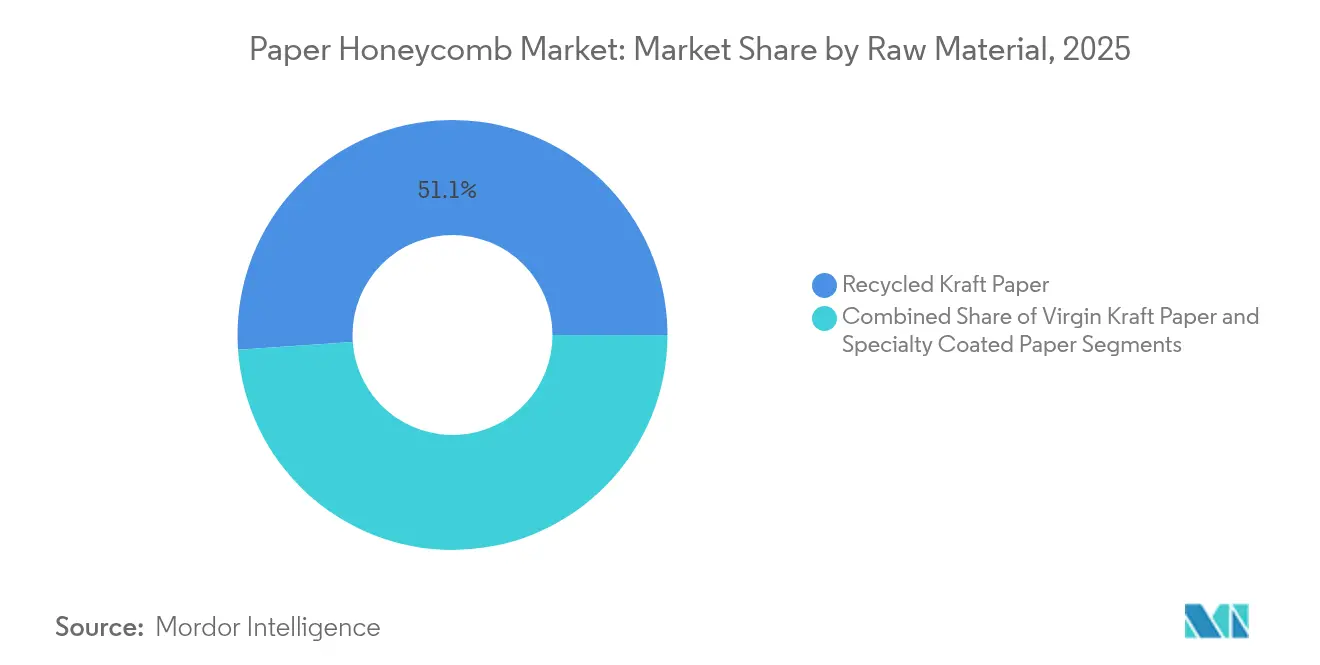

- Nach Rohmaterial entfiel auf recyceltes Kraftpapier im Jahr 2025 ein Marktanteil von 51,10 % im Markt für Papierwabenstrukturen, während spezialbeschichtetes Papier mit einem CAGR von 6,74 % wächst.

- Nach Anwendung entfiel auf Schutzverpackungen im Jahr 2025 ein Anteil von 39,15 % an der Marktgröße für Papierwabenstrukturen; Automobilkomponenten verzeichnen mit einem CAGR von 6,52 % das stärkste Wachstum.

- Nach Endverbraucherbranche hielt Lebensmittel und Getränke im Jahr 2025 einen Umsatzanteil von 30,15 %, während der Automobilsektor bis 2031 voraussichtlich mit einem CAGR von 6,35 % wachsen wird.

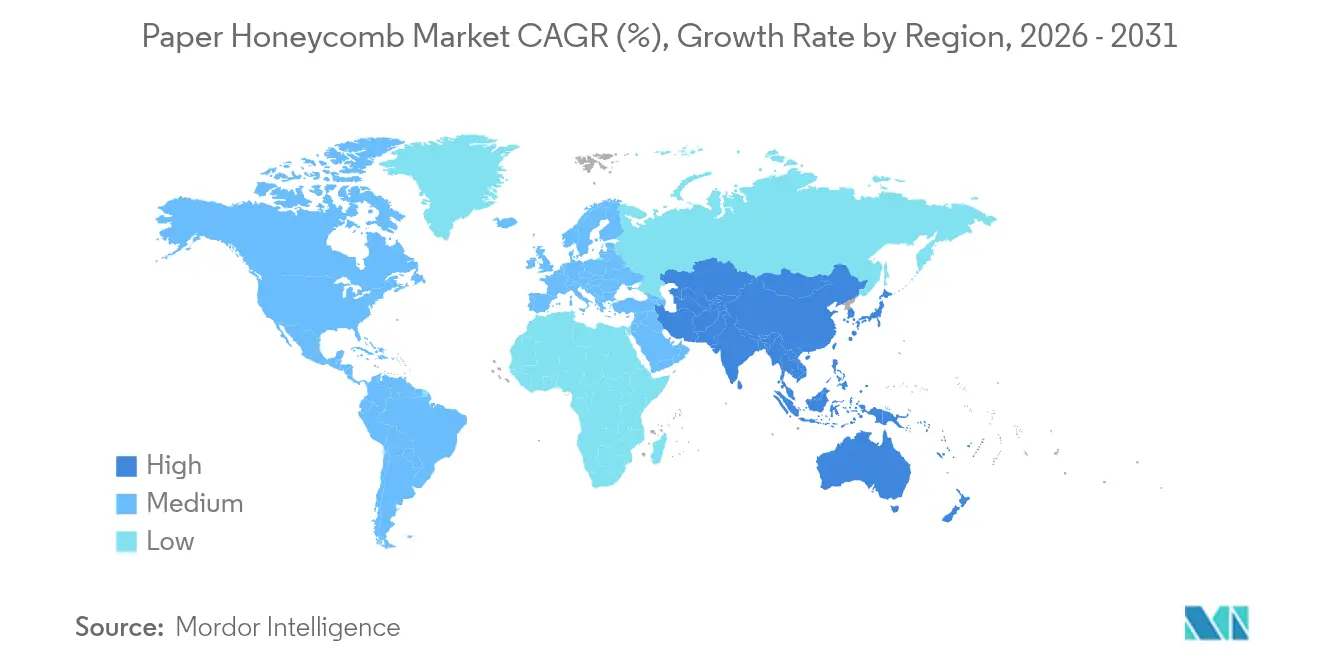

- Nach Geografie dominierte Europa im Jahr 2025 mit einem Anteil von 38,25 %; der asiatisch-pazifische Raum wird mit einem CAGR von 6,81 % den höchsten Wert aller Regionen verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Papierwabenstrukturen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Nachhaltigkeitsgetriebene Nachfrage nach leichten Verpackungen | +1.8% | Europa, Nordamerika, globale Unternehmen | Langfristig (≥ 4 Jahre) |

| Explosives Wachstum der globalen E-Commerce-Paketvolumina | +1.5% | Asiatisch-pazifischer Raum, Nordamerika, global | Mittelfristig (2–4 Jahre) |

| Kostenvorteil gegenüber Holz- und Polymereinsätzen | +0.9% | Schwellenmärkte, global | Kurzfristig (≤ 2 Jahre) |

| Automatisierung von Wabenkern-Produktionslinien | +0.7% | Nordamerika, Europa, entwickelter asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Kommerzialisierung von Mikrozellkernen für die Elektronik | +0.4% | Asiatisch-pazifischer Raum, Nordamerika | Langfristig (≥ 4 Jahre) |

| Verbote von Einwegkunststoffen beschleunigen den Ersatz von Füllmaterial | +0.3% | Europa, ausgewählte US-Bundesstaaten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachhaltigkeitsgetriebene Nachfrage nach leichten Verpackungen

Globale Marken betrachten Wabenkerne als unmittelbaren Weg zur Reduzierung von CO₂-Emissionen und Frachtgewicht. Mercedes-Benz erzielte durch den Einsatz bionischer Wabenstrukturen eine Gewichtsreduzierung von 15–20 % bei Bauteilen, was direkt das Ziel der CO₂-Neutralität bis 2039 unterstützt. [1]Mercedes-Benz Group, "Bionisches Design: Von der Natur inspiriert," group.mercedes-benz.com Ähnliche Programme bei DS Smith entfernten im Jahr 2024 mehr als 1,2 Milliarden Kunststoffeinheiten aus den Lieferketten der Kunden, was bestätigt, dass faserbasierte Substitute für viele FMCG-Unternehmen mittlerweile zur Beschaffungsstandard geworden sind. Da die Berichterstattung über Scope-3-Emissionen nach 2025 in der EU und wichtigen US-Bundesstaaten verpflichtend wird, wird die Nachfrage nach nachweislich umweltschonenden Verpackungen voraussichtlich zunehmen, insbesondere in den Bereichen Automobil, Haushaltsgeräte und Elektronik. Verbesserte Festigkeit-Gewicht-Verhältnisse und die Kompatibilität mit automatisierten Verpackungslinien erweitern den adressierbaren Markt über traditionelles Füllmaterial hinaus und bieten bis 2030 einen dauerhaften Nachfragefaktor.

Explosives Wachstum der globalen E-Commerce-Paketvolumina

Fulfillment-Giganten schreiben Verpackungsspezifikationen neu, um Schutz, Kosten und Recyclingfähigkeit in Einklang zu bringen. Amazon ersetzte 95 % der Kunststoffluftpolster in seinem US-Netzwerk durch Papierfüllmaterial aus 100 % recyceltem Material und eliminierte damit jährlich fast 15 Milliarden Kunststoffeinheiten. [2]CNBC, "Amazon verzichtet auf Kunststoffluftpolster in seinen Paketen," cnbc.com Dieser Schritt löste parallele Umstellungen bei führenden Marktplätzen im asiatisch-pazifischen Raum und in Europa aus und veranlasste Lieferanten, passgenau zugeschnittene, am Bordstein recycelbare Formate zu entwickeln. Wabenbasierte gepolsterte Versandtaschen erfüllen nun Falltests und Maschinentauglichkeitsstandards und eröffnen einen Premium-Kanal für kleine Elektronikgeräte und Kosmetika. Temperaturkontrollierte Varianten, die Phasenwechselmaterialien in das Wabengitter integrieren, gewinnen für Pharmazeutika und Mahlzeitenpakete an Akzeptanz, da der E-Commerce mit Kühlkette zunimmt.

Kostenvorteil gegenüber Holz- und Polymerschutzeinlagen

Wabenstrukturen bieten überzeugende Logistikvorteile und reduzieren das Gewicht der fertigen Verpackung im Vergleich zu Sperrholz- oder Schaumstoffeinlagen häufig um 30–50 %. BASFs Dachmodul-Versuch für Kompaktwagen demonstrierte eine Gewichtsreduzierung von 30 %, die sich direkt in niedrigere Materialkosten und verbesserte Kraftstoffeffizienz bei herkömmlichen Verbrennungsfahrzeugen sowie in eine größere Reichweite bei Elektrofahrzeugen umwandelt. Hersteller standardisieren die Dicke auf 30 mm und automatisieren das Schneiden und Kleben, um Ausstoßmengen von über 1,7 t/Stunde zu erreichen, was die Arbeitsintensität reduziert und eine lokalisierte Produktion ermöglicht. Die Recyclingfähigkeit am Ende der Nutzungsdauer senkt die Gesamtbetriebskosten weiter, da Deponiegebühren steigen, was Beschaffungsmodelle zugunsten von Papierwabenstrukturen in den Bereichen Bau, Haushaltsgeräte und Möbel kippt.

Automatisierung von Wabenkern-Produktionslinien

Die Lizenzierung der kontinuierlichen ThermHex-Umformtechnologie ermöglicht eine schnelle, einstufige Produktion gleichmäßiger Kerne, reduziert Abfall und senkt den Kapitaleinsatz pro Produktionseinheit. Der japanische Tier-1-Lieferant Kotobukiya Fronte übernahm die Plattform zur Herstellung von M-Light-Innenverkleidungspaneelen und unterstreicht damit den Appetit der Automobilindustrie auf automatisierte Kerne mit geringer Wandstärke. Moderne 5-Achs-Bearbeitungszentren trimmen gestapelte Paneele mit Mikrometer-Toleranz auf Endmaß und gewährleisten Wiederholbarkeit für tragende Teile. Echtzeit-Sensorarrays überwachen den Kleberauftrag und die Zellausdehnung, was die Ausbeute verbessert und die Qualitätssicherung beschleunigt. Das Ergebnis ist eine skalierbare Kapazität, die in der Lage ist, schnelle Spitzen in der E-Commerce-Saisonalität zu bewältigen, ohne Stückkosten oder Qualitätskonsistenz zu beeinträchtigen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Volatilität der Preise für recyceltes Kraftpapier | −0.8% | Nordamerika, Europa, global | Kurzfristig (≤ 2 Jahre) |

| Feuchtigkeitsempfindlichkeit in Lieferketten mit hoher Luftfeuchtigkeit | −0.5% | Asiatisch-pazifischer Raum, tropische Regionen | Mittelfristig (2–4 Jahre) |

| Begrenzte globale Kapazität von Biokleber-Lieferanten | −0.3% | Premium-Anwendungen, global | Langfristig (≥ 4 Jahre) |

| Fehlen von Druckfestigkeitsnormen für Schwerlastpaletten | −0.2% | Schwellenmärkte, global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Preise für recyceltes Kraftpapier

Schwankende Zellstoffkosten belasten die Margen der Verarbeiter und erschweren Preisangebote. Der Kraftzellstoffpreis fiel im Juni 2025 auf 5.060 CNY/T, ein Rückgang von 14,7 % gegenüber dem Vorjahr, doch die Spotvolatilität erzwingt kurze Absicherungszyklen und erhöht den Betriebskapitalbedarf. Da die Versorgung mit Recyclingfasern auf eine Handvoll nordamerikanischer und europäischer Mühlen konzentriert ist, wird jeder Ausfall sofort auf die globalen Rollenpreise übertragen. Währungsschwankungen verzerren die Einstandskosten für Unternehmen, die multiregionale Werke betreiben, zusätzlich. Strategien wie Rückwärtsintegration, langfristige Abnahmeverträge und die Substitution durch alternative Fasern werden untersucht, obwohl jede davon erhebliche Kapital- oder F&E-Investitionen erfordert, bevor das Risiko vollständig gemindert ist.

Feuchtigkeitsempfindlichkeit in Lieferketten mit hoher Luftfeuchtigkeit

Erhöhte Luftfeuchtigkeit beeinträchtigt die Druckfestigkeit und Maßhaltigkeit unbeschichteter Wabenpaneele. Labortests zeigen, dass kritische Spannungswerte mit steigender relativer Luftfeuchtigkeit deutlich sinken, was die Verwendung auf tropischen Routen und bei Elektroniksendungen ohne zusätzliche Barrieren einschränkt. Spezielle wasserbeständige Beschichtungen wachsen mit einem CAGR von 7,1 %, bleiben jedoch teurer als Standard-Kraftpapieroptionen. Die Integration von Trockenmitteln und das Überwickeln von Ladeeinheiten mildern das Problem teilweise, doch klimatisierte Lagerung kann die Frachtersparnisse zunichte machen. Hersteller konzentrieren sich daher auf die Entwicklung biobasierter Barrierchemikalien, die die Recyclingfähigkeit erhalten und gleichzeitig die Feuchtigkeitsschwellenwerte erhöhen – ein Bereich, in dem innerhalb von fünf Jahren kommerzielle Durchbrüche zu erwarten sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kernstruktur: Mikrozellen treiben Innovationen voran

Das Segment der kontinuierlichen unausgedehnten Kerne trug im Jahr 2025 mit 45,55 % zum Umsatz bei, gestützt durch eine ausgereifte Produktionsinfrastruktur, die hochvolumige Schutzverpackungen begünstigt. Mikro-Wabenkerne verzeichnen trotz geringerer installierter Kapazität einen robusten CAGR von 6,79 %, da Lieferanten von Elektronik und Präzisionsgeräten engere Toleranzen und eine höhere Energieabsorption fordern. Die zunehmende Verwendung in Batteriegehäusen und Instrumententafeln unterstreicht ihr Potenzial für den Einsatz in verschiedenen Bereichen. Die Kostenparität mit herkömmlichen Schäumen nähert sich an, da Skalierung und Automatisierung voranschreiten, was Mikrozellen als zukünftigen Standard für Premium-E-Commerce- und Automobilanwendungen positioniert.

Produktionslinien der zweiten Generation liefern nun Zellgrößen unter 10 mm, ohne die Zugfestigkeit zu beeinträchtigen, und ermöglichen die Integration von Wärmemanagementschichten, die für die Halbleiterverpackung entscheidend sind. Samsungs Patentportfolio deutet auf wachsendes Interesse an wabengestützter Wärmeableitung für Chipträger hin und verweist auf eine nachgelagerte Nachfrage jenseits des traditionellen Versands von Paketen in Paketen. Infolgedessen erwartet der Markt für Papierwabenstrukturen, dass die Durchdringung durch Mikrozellen nach 2026 zunehmen wird, insbesondere sobald die Engpässe bei der Kleberversorgung nachlassen.

Nach Zellgröße: Präzisionsanwendungen beschleunigen das Wachstum

Im Jahr 2025 entfiel auf das Zellgrößensegment 10–20 mm ein Wertanteil von 39,05 %, das die optimale Balance zwischen Polsterung und Materialeinsatz bietet. Die Nachfrage von großen Versendern von Unterhaltungselektronik und Möbelherstellern hält dieses Segment dominant. Das angrenzende Segment 20–30 mm wird voraussichtlich mit einem CAGR von 6,55 % wachsen, angetrieben durch Automobilinnenräume und Seitenwände von Haushaltsgeräten. Gleichzeitig erschließen Formate unter 10 mm Nischenrollen beim Versand von Wearables und hochwertiger Mikroelektronik, wo Vibrationsdämpfung und exakte Passform Kostenbedenken überwiegen.

Modellierungssoftware ermöglicht es Designern nun, gemischte Zellarchitekturen innerhalb eines Paneels zu spezifizieren, was die lokalisierte Energieabsorption verbessert, ohne das Gesamtgewicht zu erhöhen. Diese Vielseitigkeit unterstützt aufkommende Omnichannel-Lieferketten, die ein einziges Verpackungsdesign für den Einzelhandel, den Direktvertrieb an Verbraucher und die Rücklogistik verwenden. Folglich sieht der Markt für Papierwabenstrukturen die Diversifizierung der Zellgröße als einen Weg zur Margenausweitung für Verarbeiter mit fortgeschrittenen Designfähigkeiten.

Nach Rohmaterial: Spezialbeschichtungen erschließen Premium-Anwendungen

Recyceltes Kraftpapier bleibt das Rückgrat mit einem Anteil von 51,10 %. Verfügbarkeit, Verbraucherakzeptanz und Kompatibilität mit standardmäßigen kommunalen Recyclingsystemen halten es als Standardsorte für Mainstream-Anwendungen. Spezialbeschichtete Papiere expandieren trotz geringerer Volumina jährlich um 6,74 %, da sie Feuchtigkeits- und Fettprobleme in Lebensmittel-, Pharma- und tropischen Logistikketten lösen. Jungfaser-Kraftpapier behauptet sich dort, wo maximale Berstfestigkeit die Kosten überwiegt, insbesondere bei der Verpackung von Industrieanlagen.

Beschichtungsinnovationen sind lebhaft. Biopolymerbarrieren konkurrieren nun mit erdölbasierten Folien in Bezug auf Beständigkeit und erhalten gleichzeitig die Repulpierbarkeit, was mit den ab 2027 geltenden EU-Recyclingfähigkeitskriterien übereinstimmt. Die Marktgröße für Papierwabenstrukturen bei beschichteten Substraten wird bis 2031 voraussichtlich 1,08 Milliarden USD überschreiten, was sowohl funktionale Verbesserungen als auch veränderte Beschaffungsrichtlinien der Markeninhaber hin zu leistungsfähigeren Papieren widerspiegelt.

Nach Anwendung: Automobilkomponenten führen das Wachstum an

Schutzverpackungen hatten im Jahr 2025 einen Marktanteil von 39,15 %, gestützt durch das E-Commerce-Volumen und industrielle Ersatzteilströme. Automobilkomponenten mit einem CAGR von 6,52 % übertreffen alle anderen, da OEMs flottenweit Gewichtsreduzierungen anstreben. Wabentürinnenverkleidungen, Hutablagen und Batteriewannen gehen von der Pilotphase in die Massenproduktion über, unterstützt durch kontinuierliche Laminierverfahren, die dekorative Oberflächen inline verbinden.

Aufprallenergie-Absorption und Wärmedämmung sind doppelte Vorteile, die die Akzeptanz in Elektrofahrzeugplattformen vorantreiben. Die Papierwabenstruktur-Branche liefert nun mehrschichtige Sandwichlösungen, die die Flammenausbreitungs- und Ausgasungsstandards der Automobilhersteller erfüllen, was auf eine tiefere Durchdringung hindeutet. Möbelpaneele und Paletten behalten eine stetige Nachfrage, wo Kosten und Recyclingfähigkeit die Ästhetik überwiegen, und sichern das Basisvolumen, auch wenn Premium-Segmente sich beschleunigen.

Nach Endverbraucherbranche: Transformation des Automobilsektors

Lebensmittel- und Getränkenutzer hielten im Jahr 2025 einen Anteil von 30,15 %, angetrieben durch die frühe Akzeptanz der Branche für recycelbare Sekundärverpackungen im Rahmen der Regeln zur erweiterten Herstellerverantwortung. Der Automobilsektor wächst jedoch am schnellsten mit einem CAGR von 6,35 % und verändert die Auftragsvolumina hin zu höherwertigen Kernstrukturen. Elektronik- und Haushaltsgerätehersteller benötigen weiterhin Präzisionsdämpfung, während Industriegüter von Paletten und Dunnage profitieren, die das Versandgewicht reduzieren.

E-Commerce- und Einzelhandelskanäle bilden eine übergreifende Nachfrageschicht, da Omnichannel-Marken Verpackungsdesigns harmonisieren. Die zunehmende Verfügbarkeit von Versandtaschen mit kleinen Zellen und gefütterten Kartons, die auf die Sortierung durch Paketdienstleister zugeschnitten sind, unterstreicht diese Entwicklung. Insgesamt halten diese Muster den Markt für Papierwabenstrukturen auf einem diversifizierten Wachstumspfad und reduzieren die Abhängigkeit von einem einzelnen Segment.

Geografische Analyse

Europas Anteil von 38,25 % im Jahr 2025 spiegelt jahrzehntelange politische Unterstützung für faserbasierte Verpackungen wider. Deutschland und das Vereinigte Königreich treiben die Akzeptanz durch aggressive Verbote von Einwegkunststoffen und starke Automobilexportbasen voran, die leistungsstarke Wabenbauteile verbrauchen. Frankreich und Italien erweitern die Nachfrage durch die Logistik von Luxusgütern, während Osteuropa an Bedeutung gewinnt, da multinationale Unternehmen Montagelinien nach Osten verlagern. Der CO₂-neutrale Fahrplan des Blocks bis 2050 sichert strukturelle Nachfragetreiber, da Markeninhaber sich an verbindliche Recyclingfähigkeits- und Recyclinganteilsschwellenwerte anpassen.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einem CAGR von 6,81 %, gestützt durch Chinas Größe, Indiens Fertigungsexpansion und Japans fortgeschrittenen Fahrzeugsektor. Chinesische Verarbeiter wie Suzhou Beecore fügen Hochgeschwindigkeitslinien hinzu, steigern die regionale Selbstversorgung und senken die Exportfrachtkosten. Indiens Vorstoß in die heimische Elektronikmontage und die E-Commerce-Durchdringung positioniert es als nächsten Massenvolumen-Wachstumsknoten. Südkorea profitiert von Halbleiterexporten, die eine präzise Wabendämpfung erfordern, während ASEAN-Nationen niedrige Arbeitskosten nutzen, um Investitionen in die Paneel- und Palettenproduktion anzuziehen. Staatlich geführte Verbote von Polystyrol-Lebensmittelverpackungen in der gesamten Region verstärken den Umstellungsschwung zusätzlich.

Nordamerika nutzt das explosive Paketwachstum und einen beschleunigten Übergang zu Elektrofahrzeugen. Packaging Corporation of America meldete im Jahr 2025 einen Rekordquartalserlös und verwies auf starke Wellpappe- und Wabenlieferungen an E-Commerce- und Automobilkunden. Amazons papierfokussierte Verpackungspolitik mobilisiert die Lieferbasis, während der Near-Shoring-Trend in Mexiko neue Wabenwerke anzieht, um US-Kunden mit kürzeren Vorlaufzeiten zu bedienen. Kanadas Überschuss an Forstprodukten unterstützt die heimische Kraftpapierversorgung und puffert die regionale Inputkostenvolatilität teilweise ab.

Wettbewerbslandschaft

Der Markt für Papierwabenstrukturen bleibt mäßig fragmentiert, bewegt sich jedoch in Richtung einer stärkeren Konzentration. Die Gründung von Smurfit Westrock schuf einen Umsatzgiganten von 34 Milliarden USD, der eine integrierte Versorgung von der Pappe bis zur Schachtel ermöglicht. Die Fusion von DS Smith im Wert von 7,8 Milliarden USD mit International Paper verleiht dem kombinierten Unternehmen eine starke nordatlantische Präsenz. [4]DS Smith, "RNS-Mitteilungen," dssmith.com Diese Zusammenschlüsse zielen darauf ab, Beschaffungssynergien, gemeinsame F&E und einheitliche Kundenverträge auf multiregionaler Ebene zu nutzen.

Technologielizenzierung ist ein weiterer Wettbewerbshebel. EconCores ThermHex-Verfahren, das von Kotobukiya Fronte übernommen wurde, zeigt, wie proprietäre kontinuierliche Umformung eine dauerhafte Differenzierung in der Automobilversorgung schafft. Patentanmeldungen zielen zunehmend auf Mikrozellgeometrien und feuchtigkeitsbeständige Chemikalien ab, was darauf hindeutet, dass IP-Barrieren steigen könnten. Gleichzeitig investieren mittelgroße Verarbeiter in digitale Designsuiten und Schnellklebersysteme, um E-Commerce-Aufträge mit kurzen Vorlaufzeiten zu bedienen. Insgesamt dreht sich der Wettbewerb um Größe, Automatisierung und funktionale Verbesserungen und nicht allein um das rohe Produktionsvolumen.

Das Interesse von Private-Equity ist bemerkenswert, da Investoren nach Vermögenswerten der Kreislaufwirtschaft mit greifbaren ESG-Nachweisen suchen. Mehrere regionale Verarbeiter im asiatisch-pazifischen Raum und in Europa gelten als Akquisitionsziele, was mit den Expansions- und Integrationsagenden globaler Konzerne übereinstimmt. Kostenführerschaft durch lokale Rohpapierversorgung und mit erneuerbarer Energie betriebene Mühlen wird voraussichtlich die Gewinner in einem Markt auszeichnen, in dem nachgelagerte Marken zunehmend Scope-3-Emissionen prüfen.

Marktführer im Bereich Papierwabenstrukturen

Smurfit Kappa Group plc

DS Smith plc

Packaging Corporation of America – Hexacomb

Honicel Group B.V.

Grigeo AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Smurfit Westrock meldete für das erste Quartal 2025 einen Nettoumsatz von 7,66 Milliarden USD und einen Nettogewinn von 382 Millionen USD, was die Leistungsdynamik nach der Fusion bestätigt.

- April 2025: Packaging Corporation of America erzielte im ersten Quartal 2025 einen Rekordumsatz von 2,14 Milliarden USD, ein Anstieg von 38,7 % gegenüber 2024, angetrieben durch höhere Preise und Volumina im Verpackungsbereich.

- Januar 2025: International Paper und DS Smith schlossen ihre Fusion ab und streben jährliche Vorsteuerbarmittelsynergien von mindestens 514 Millionen USD an.

- Juli 2024: Smurfit Kappa schloss seine Fusion mit WestRock im Wert von 11,2 Milliarden USD ab und schuf damit einen globalen Marktführer für nachhaltige Verpackungen.

Berichtsumfang des globalen Marktes für Papierwabenstrukturen

Papierwabenverpackungen sind ein nachhaltiges und leichtes Material, das für Schutzverpackungen verwendet wird. Es besteht aus einer Reihe von sechseckigen Zellen aus Papier, die der Struktur einer Bienenwabe ähneln, weshalb es Papierwabenstruktur genannt wird. Die Forschung untersucht auch die zugrunde liegenden Wachstumstreiber und bedeutende Branchenlieferanten, die alle dazu beitragen, Marktschätzungen und Wachstumsraten im gesamten prognostizierten Zeitraum zu unterstützen. Die Marktschätzungen und -prognosen basieren auf den Faktoren des Basisjahres und wurden nach Top-down- und Bottom-up-Ansätzen ermittelt.

Der Markt für Papierwabenverpackungen ist segmentiert nach Kern (kontinuierlicher unausgedehnter Kern und vorausgedehnte Platten), nach Endverbraucherbranche (Automobil, Lebensmittel und Getränke, Elektronik, Haushaltsgeräte und sonstige Endverbraucherbranchen) sowie nach Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Südamerika sowie Naher Osten und Afrika). Die Marktgrößen und -prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Kontinuierlicher unausgedehnter Kern |

| Vorausgedehnte Platten |

| Wellkantenkern |

| Mikro-Wabenkern |

| ≤ 10 mm |

| 10–20 mm |

| 20–30 mm |

| > 30 mm |

| Recyceltes Kraftpapier |

| Jungfaser-Kraftpapier |

| Spezialbeschichtetes Papier |

| Schutzverpackung |

| Palette und Dunnage |

| Möbel- und Innenverkleidungspaneele |

| Automobilkomponenten |

| Tür- und Trennwandpaneele |

| Sonstige Anwendungen |

| Automobil |

| Lebensmittel und Getränke |

| Elektronik |

| Haushaltsgeräte |

| Industriegüter |

| E-Commerce und Einzelhandel |

| Möbel und Innenarchitektur |

| Sonstige Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Singapur | ||

| Malaysia | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Kernstruktur | Kontinuierlicher unausgedehnter Kern | ||

| Vorausgedehnte Platten | |||

| Wellkantenkern | |||

| Mikro-Wabenkern | |||

| Nach Zellgröße | ≤ 10 mm | ||

| 10–20 mm | |||

| 20–30 mm | |||

| > 30 mm | |||

| Nach Rohmaterial | Recyceltes Kraftpapier | ||

| Jungfaser-Kraftpapier | |||

| Spezialbeschichtetes Papier | |||

| Nach Anwendung | Schutzverpackung | ||

| Palette und Dunnage | |||

| Möbel- und Innenverkleidungspaneele | |||

| Automobilkomponenten | |||

| Tür- und Trennwandpaneele | |||

| Sonstige Anwendungen | |||

| Nach Endverbraucherbranche | Automobil | ||

| Lebensmittel und Getränke | |||

| Elektronik | |||

| Haushaltsgeräte | |||

| Industriegüter | |||

| E-Commerce und Einzelhandel | |||

| Möbel und Innenarchitektur | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Singapur | |||

| Malaysia | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Papierwabenstrukturen?

Der Markt für Papierwabenstrukturen wird im Jahr 2026 auf 5,27 Milliarden USD geschätzt und soll bis 2031 bei einem CAGR von 5,14 % einen Wert von 6,77 Milliarden USD erreichen.

Welche Region führt den Markt für Papierwabenstrukturen im Jahr 2025 an?

Europa hält die Führung mit einem Umsatzanteil von 38,25 %, unterstützt durch strenge Verbote von Einwegkunststoffen und eine etablierte Recyclinginfrastruktur.

Welche Anwendung wächst im Markt für Papierwabenstrukturen am schnellsten?

Automobilkomponenten wachsen mit einem CAGR von 6,52 % am schnellsten, da Elektrofahrzeugplattformen leichte, recycelbare Strukturbauteile fordern.

Wie haben Fusionen die Wettbewerbsdynamik beeinflusst?

Große Fusionen wie Smurfit Kappa mit WestRock und DS Smith mit International Paper haben die Konzentration erhöht und Technologieinvestitionen im gesamten Sektor beschleunigt.

Was sind die wichtigsten Wachstumshemmnisse?

Die Volatilität der Inputkosten für recyceltes Kraftpapier und die Feuchtigkeitsempfindlichkeit in feuchten Lieferketten reduzieren den potenziellen CAGR des Marktes gemeinsam um etwa 1,3 Prozentpunkte.

Wie beeinflusst die Automatisierung den Branchenausblick?

Automatisierte ThermHex- und 5-Achs-Bearbeitungslinien senken Kosten und verbessern die Qualität, sodass Verarbeiter die steigende E-Commerce- und Automobilnachfrage erfüllen und gleichzeitig die Margen aufrechterhalten können.

Seite zuletzt aktualisiert am: