Marktgröße und Marktanteil für Papierverpackungen in Südamerika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

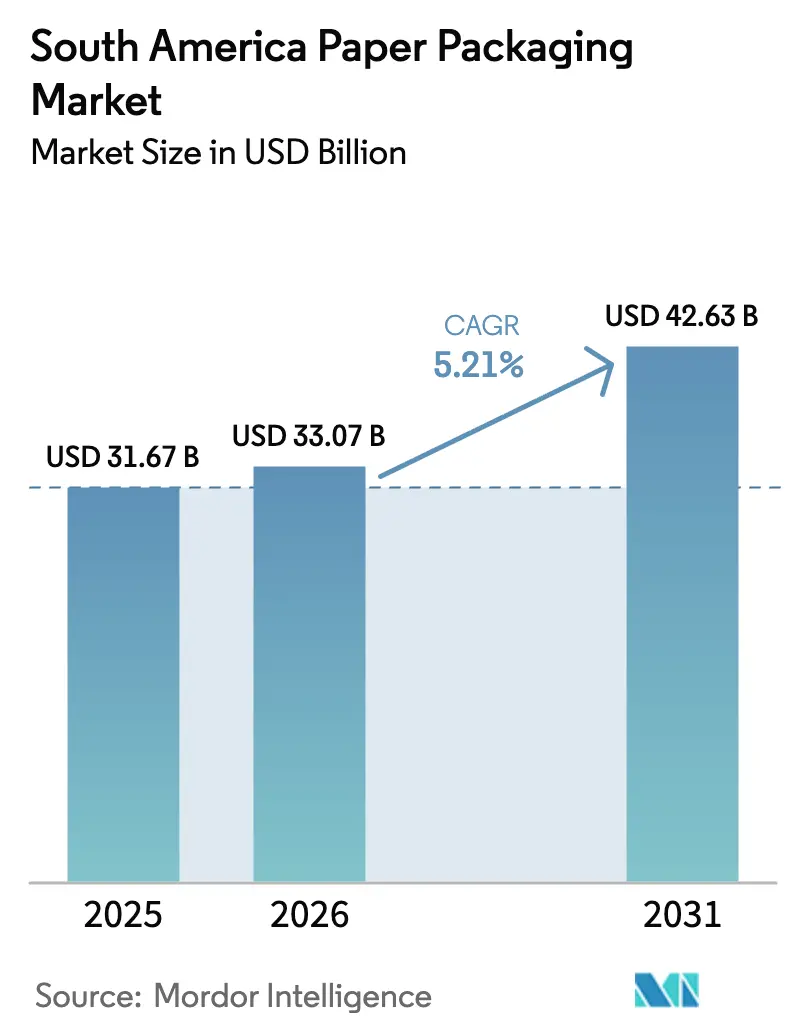

| Marktgröße im Basisjahr (2025) | 31.67 Milliarden US-Dollar |

| Marktgröße (2026) | 33.07 Milliarden US-Dollar |

| Marktgröße (2031) | 42.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.21% CAGR |

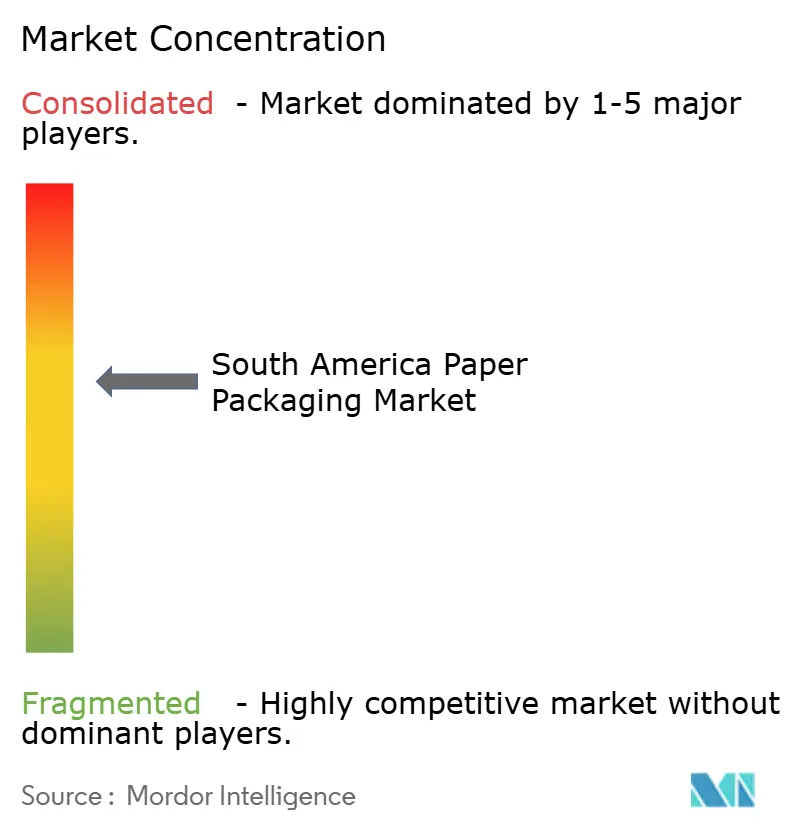

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Papierverpackungen in Südamerika von Mordor Intelligence

Die Marktgröße für Papierverpackungen in Südamerika wird voraussichtlich von 31,67 Milliarden USD im Jahr 2025 auf 33,07 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 42,63 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 5,21 % über den Zeitraum 2026–2031 entspricht. Die Wachstumsaussichten stützen sich auf regulatorische Gesetze, die Kunststoffe sanktionieren, erhebliche Zellstoffressourcen, die die Faserversorgung sichern, sowie auf die Expansion des E-Commerce, die die Nachfrage nach Wellpappkartons intensiviert. Markeninhaber beschleunigen die Gewichtsreduzierung und den hochwertigen Grafikdruck, um Frachtemmissionen zu senken und die Regalwirkung zu steigern, während die Echtzeit-Automatisierung in Papierfabriken die Energiekosten eindämmt und die Margen stabilisiert. Die wachsende Kühlkettenlogistik für Pharmazeutika und verderbliche Waren fördert isolierte Wellpappformate, und die Bereitschaft der Verbraucher, einen moderaten Aufpreis für nachhaltige Verpackungen zu zahlen, verschiebt den Marktanteil zugunsten von Formfaserprodukten und barrierebeschichteten Spezialpapieren.

Wichtigste Erkenntnisse des Berichts

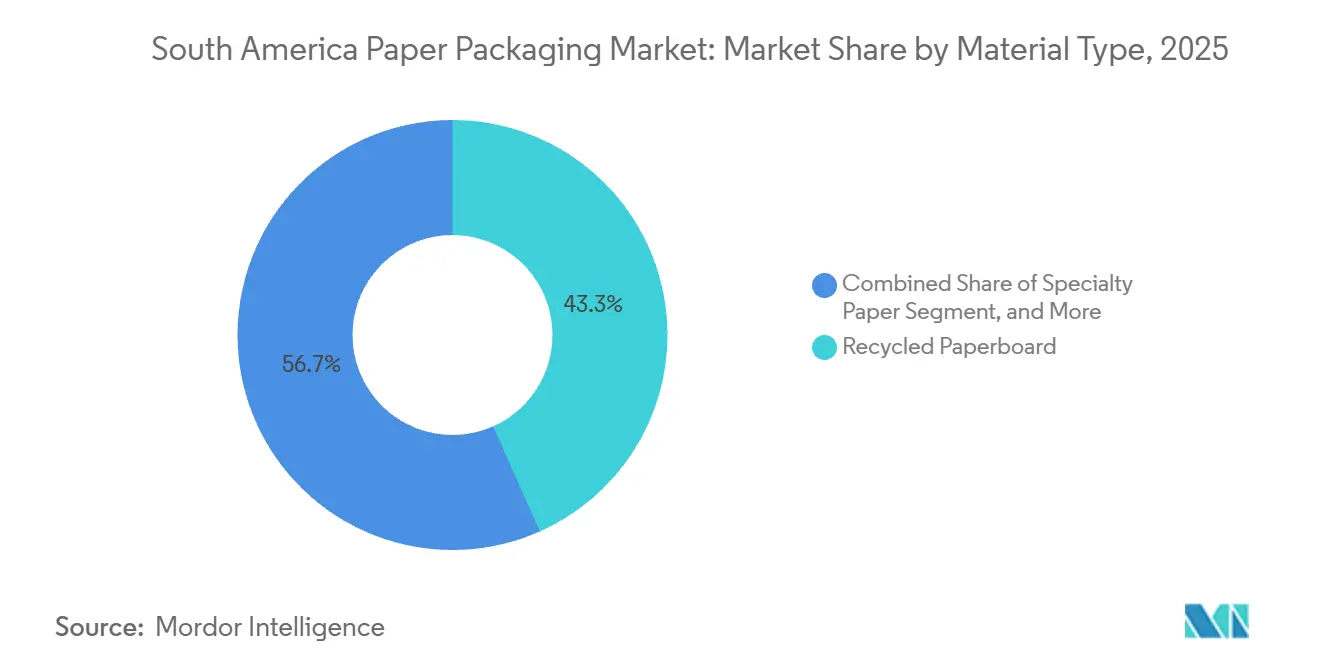

- Nach Materialtyp führte Recyclingkarton im Jahr 2025 mit einem Marktanteil von 43,34 % am Markt für Papierverpackungen in Südamerika, während Spezialpapier bis 2031 voraussichtlich mit einer CAGR von 6,23 % wachsen wird.

- Nach Produkttyp hielt starre Papierverpackung im Jahr 2025 einen Marktanteil von 56,32 % am Markt für Papierverpackungen in Südamerika, während flexible Formate bis 2031 voraussichtlich mit einer CAGR von 6,35 % wachsen werden.

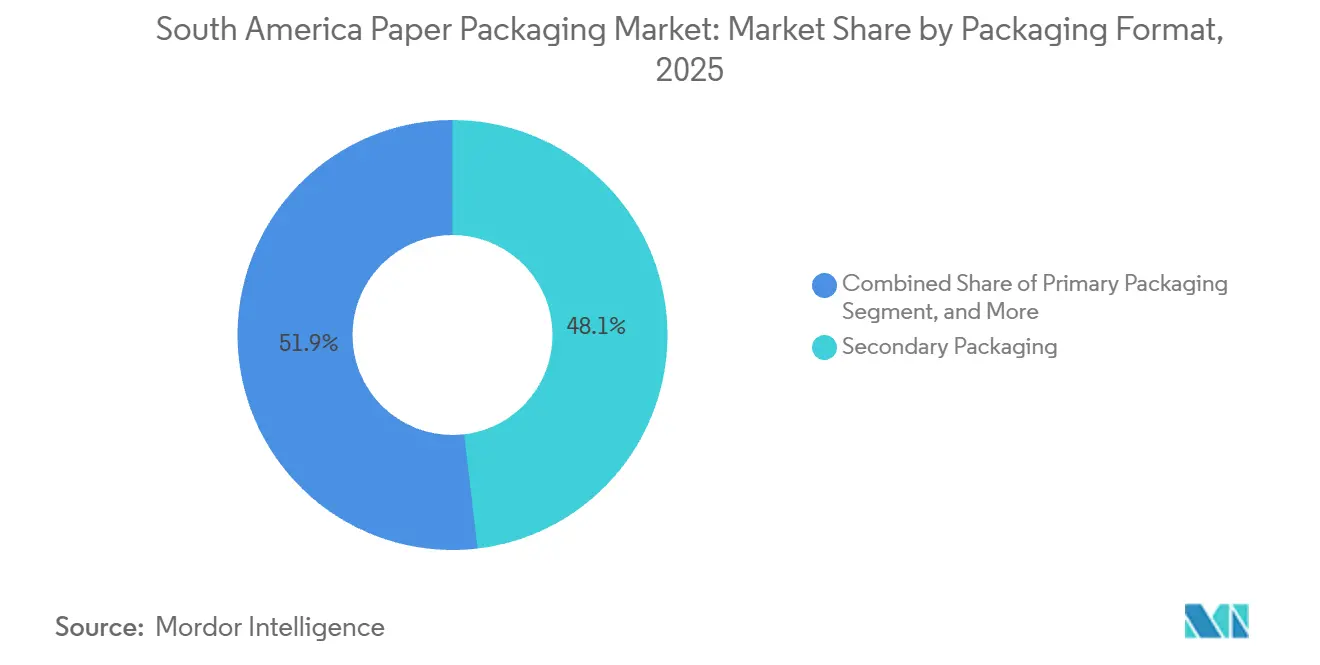

- Nach Verpackungsformat dominierte Sekundärverpackung im Jahr 2025 mit einem Anteil von 48,14 % an der Marktgröße für Papierverpackungen in Südamerika, wobei Primärverpackung mit einer CAGR von 6,61 % über den Zeitraum 2026–2031 am schnellsten wächst.

- Nach Endverbrauchsbranche entfielen im Jahr 2025 30,32 % des Marktanteils auf Lebensmittelanwendungen; Körperpflege und Kosmetik werden voraussichtlich am schnellsten wachsen und bis 2031 eine CAGR von 7,12 % verzeichnen.

- Nach Land trug Brasilien im Jahr 2025 mit 45,25 % zum Marktanteil bei, während Argentinien voraussichtlich die schnellste nationale Wachstumsrate mit einer CAGR von 7,03 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Papierverpackungen in Südamerika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Durch E-Commerce getriebene Wellpappnachfrage | +1.4% | Brasilien, Argentinien, Kolumbien; konzentriert in den Metropolregionen São Paulo, Buenos Aires, Bogotá | Mittelfristig (2–4 Jahre) |

| Weitverbreitete nachhaltigkeitsgetriebene Substitution von Kunststoffen | +1.2% | Brasilien (Dekret 12.688), Kolumbien (CONPES 4129), Argentinien (provinzielle Verbote); Ausstrahlungseffekte auf Chile, Peru | Langfristig (≥ 4 Jahre) |

| Nachfrageboom bei Lebensmitteln und Getränken | +0.9% | Brasilien (Agrarexporte), Argentinien (Wein, Rindfleisch), Kolumbien (Kaffee, Blumen) | Kurzfristig (≤ 2 Jahre) |

| Zunahme von Premium-Verpackungen für Kosmetika | +0.7% | Brasilien (viertgrößter Schönheitsmarkt), Argentinien (urbane Luxussegmente), Kolumbien (aufstrebende Mittelschicht) | Mittelfristig (2–4 Jahre) |

| Gewinne durch Gewichtsreduzierung und hochwertigen Grafikdruck | +0.5% | Brasilien (Einführung von Digitaldruckmaschinen), Argentinien (Markendifferenzierung), regionale Verarbeiter | Mittelfristig (2–4 Jahre) |

| Ausbau der Kühlkettenlogistik | +0.4% | Brasilien (Kühlkettenmarkt im Wert von 2,67 Milliarden USD), Argentinien (Pharmaexporte), Kolumbien (Blumenexporte) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Durch E-Commerce getriebene Wellpappnachfrage

Die Online-Handelsdurchdringung in Brasilien erreichte im Jahr 2025 14,3 % des Gesamthandels und steigerte das Paketvolumen für Mercado Libre und Amazon, die mehr als 1,2 Milliarden Bestellungen versendeten und dabei überwiegend Wellpappkartons für den Sekundärschutz wählten.[1]Klabin Investor Relations, „Investitionsprogramm und Kapazitätserweiterung”, KLABIN.COM.BR Verarbeiter reagieren mit dünneren E- und F-Wellensorten, die den Fasereinsatz um bis zu 20 % reduzieren und dabei die Kantenstauchwiderstandsfestigkeit erhalten. Argentinien spiegelt dieses Muster wider, da Kaffee- und Tiernahrungsmarken im Abonnement auf Standbodenbeutel aus Papier umsteigen, die in äußere Wellpappschalen eingebettet werden, was die Logistikkosten senkt und Rücksendeschäden reduziert. In Kolumbien zeigen Handelsdaten, dass sich das Online-Volumen bis 2030 verdoppeln wird, was die Hubs in Bogotá und Medellín dazu veranlasst, recycelbaren Karton für die Auftragsabwicklung vorzuschreiben – ein Weg, der inländische Papierfabriken mit hoher Auslastung unterstützt. Zusammen fügen diese Trends strukturelles Tonnagevolumen hinzu, trotz des gleichzeitigen Drucks zur Gewichtsreduzierung.

Weitverbreitete nachhaltigkeitsgetriebene Substitution von Kunststoffen

Brasiliens Präsidialdekret 12.688, das im Jahr 2025 in Kraft trat, schuf eine Rückgewinnungspflicht von 32 % für Kunststoffverpackungen, schloss jedoch ausdrücklich gemischtes Papier und Karton aus und beseitigte damit Compliance-Kosten für faserbasierte Kartons und Umhüllungen. Kolumbiens CONPES 4129 stellte 1,95 Milliarden USD für Ausgaben im Bereich der Kreislaufwirtschaft bereit, um Agrarverpackungsverarbeiter zu subventionieren, die Kapazitäten für Recyclingkarton aufbauen. Die provinziellen Verbote von Einwegkunststoffen in Argentinien beschleunigten die Umstellung von Schnellrestaurantketten auf Papierklappschalen und veranlassten inländische Kartonwerke, ihre Faltschachtelkapazität im Jahr 2025 um 18 % zu erhöhen. Die Verbraucherstimmung verstärkt diesen Wandel: 68 % der brasilianischen Schönheitskäufer akzeptieren einen Aufpreis von 10–15 % für Papierbehälter, was Natura und O Boticário dazu motivierte, 42 % der starren Kunststoffe in nur zwei Jahren durch Formfaserprodukte zu ersetzen.[2]ABIHPEC, „Verbraucherumfrage zur Rückwärtslogistik 2025”, ABIHPEC.ORG.BR Obwohl Hochbarriere-Tiefkühlkostverpackungen nach wie vor auf Mehrschichtfolien angewiesen sind, schließen monomaterielle beschichtete Papiere die Lücke schnell, da sich die Beschichtungschemie verbessert.

Nachfrageboom bei Lebensmitteln und Getränken

Brasilien exportierte im Jahr 2025 Agrarwaren im Wert von 166 Milliarden USD und förderte damit den Einsatz von Wellpappe, Kraftsäcken und Formfaserschalen in den Lieferketten für Fleisch, Kaffee und Soja. Kolumbien verschiffte 11,2 Millionen 60-kg-Kaffeesäcke, größtenteils in aromaerhaltenden Barrierepapierverpackungen, die in Europa Aufpreise erzielen.[3]Kolumbianische Kaffeeföderation, „Exportstatistiken 2025”, CAFEDCOLOMBIA.COM Argentiniens Weinexporteure steigerten die Nutzung von Bag-in-Box um 22 % und stärkten damit die Nachfrage nach Flüssigkartons mit Hochbarriere-Folien. Der Kühlkettenboom, bereits ein 2,67-Milliarden-USD-Segment in Brasilien, überträgt dieselbe Logik auf gekühlte Wellpappkartons mit wachsfreien Beschichtungen, die Kondensation widerstehen. Die Modernisierung des Einzelhandels rundet den Treiber ab, da nationale Lebensmittelketten regalfertige Kartons bevorzugen, die den Auspackaufwand reduzieren.

Zunahme von Premium-Verpackungen für Kosmetika

Der brasilianische Schönheitsmarkt verzeichnete im Jahr 2025 einen Umsatz von 26,9 Milliarden USD, ist jedoch auf Pro-Kopf-Basis noch unterentwickelt, was Premium-Segmente zu einem wachstumsstarken Bereich macht. Markeninhaber wechselten von Polypropylen-Behältern zu Formfaser-Kompakten mit Soft-Touch-Lacken, die Falltestnormen bei geringeren Materialkosten erfüllen, unterstützt durch neue Bagasse-Zellstofflinien von Suzano und Klabin. Argentiniens urbanes Luxussegment spiegelt diesen Trend wider und wechselt zu Fensterfaltschachteln, die Kunststoff um bis zu 70 % reduzieren. Kolumbiens wachsende Mittelschicht bevorzugt holografische Folienschachteln, die ein Premium-Signal vermitteln, ohne metallisierte Kunststoffe zu verwenden. Die Preissensibilität begrenzt jedoch akzeptable Einzelhandelsaufschläge auf etwa 10 %, was Automatisierungsinvestitionen zur Senkung der Stückkosten beschleunigt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zellstoff- und Stärkepreisvolatilität | -0.8% | Brasilien (Zellstoffexporte), Argentinien (importabhängig), Kolumbien (regionale Lieferketten) | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch flexible Kunststoffe | -0.6% | Brasilien (Lebensmittelverpackungen), Argentinien (Industriefolien), Kolumbien (landwirtschaftliche Folien) | Mittelfristig (2–4 Jahre) |

| Energiekostensteigerung für die Produktion | -0.4% | Brasilien (Abhängigkeit von Wasserkraft), Argentinien (Abhängigkeit von Erdgas), Kolumbien (Kohleübergang) | Mittelfristig (2–4 Jahre) |

| Lieferkettenunterbrechungen, importierte Chemikalien | -0.3% | Regional (Klebstoffe, Barrierebeschichtungen aus Asien und Europa bezogen) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zellstoff- und Stärkepreisvolatilität

Gebleichter Laubholzkraftzellstoff kostete im ersten Quartal 2025 durchschnittlich 544 USD pro Tonne, nachdem er aufgrund neuer brasilianischer Kapazitäten und schwächerer chinesischer Nachfrage um 18 % gefallen war. Während niedrige Preise unabhängigen Verarbeitern zugutekommen, schmälern sie die Erträge integrierter Großunternehmen, die Zellstoff extern verkaufen, und belasten die Kapitalbudgets für Beschichtungs- oder KI-Nachrüstungen. Argentinien, das 38 % seines Zellstoffs importiert, profitierte nur teilweise von der Entlastung, da abgesicherte Verträge aus dem Jahr 2024 die Kosten bei 680 USD pro Tonne festschrieben und damit ein Wechselkursrisiko unterstrichen, das die Wettbewerbsfähigkeit verzerrt. Maisstärke, ein Klebstoffgrundstoff, stieg im Jahr 2025 in Brasilien aufgrund von Exportnachfrage um 14 % und erhöhte die Kosten für Wellenpapier um 0,03 USD pro m². Kolumbianische Werke, die stärker auf Maniokstärke angewiesen sind, waren vor Maispreisspitzen geschützt, doch El Niño senkte den Maniokertrag und trieb die lokale Stärke um 11 % in die Höhe. Diese Schwankungen veranlassen zu Projekten zur Stärkeherstellung vor Ort, wie etwa Smurfit Westrocks Anlage, die darauf abzielt, die Drittbeschaffung um 40 % zu reduzieren.

Wettbewerb durch flexible Kunststoffe

Flexible Kunststoffe hielten im Jahr 2025 einen Anteil von 68 % an brasilianischen Lebensmittelverpackungen aufgrund überlegener Feuchtigkeits- und Sauerstoffbarrieren. Polyethylenfolie wurde zu etwa 2,00 USD pro kg gehandelt, 25–30 % unter beschichtetem Papier, was die Amortisationsrechnung für alltägliche Grundnahrungsmittel erschwert. Argentinische Industriefolienhersteller umgingen provinzielle Verbote, indem sie auf dickere Stärken umstiegen, die als wiederverwendbar vermarktet wurden, und verdeutlichten damit regulatorische Schlupflöcher, die die Verdrängung von Papier hemmen. Kolumbiens Landwirte verbrauchten im Jahr 2025 180.000 Tonnen Mulchfolie, und frühe Versuche mit biologisch abbaubarer Papiermulchfolie senkten die Erträge in feuchten Feldern um bis zu 12 %, was ein technisches Hindernis verdeutlicht. Dennoch stellten Schnellrestaurants in São Paulo 34 % der Klappschachteln von Kunststoff auf Formfaser um, nachdem kommunale Kompostierungsregeln in Kraft traten, was zeigt, dass regulatorischer Druck dort entscheidend ist, wo der Barrierebedarf gering ist. Hybridlaminate, die dünnes Polyethylen mit Kraft kombinieren, sind eine Übergangsoption, die Recyclingfähigkeitstests besteht und gleichzeitig den Kunststoffgehalt um 70 % reduziert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Recyclingqualitäten sichern das Volumen, Spezialpapiere treiben Innovationen voran

Recyclingkarton sicherte sich im Jahr 2025 einen Marktanteil von 43,34 % und nutzte dabei ein robustes Sammelsystem am Straßenrand sowie das System der ABIHPEC, das zwischen 2013 und 2023 1 Million Tonnen Kosmetikverpackungen zurückgewann. Die Befreiung von Rücknahmezielen gemäß Dekret 12.688 beseitigt eine Compliance-Abgabe, die Frischfaserkarton noch erfüllen muss, und stärkt die Wirtschaftlichkeit von Recyclingmaterial. Frischfaserkarton mit einem Anteil von 28 % bleibt für lebensmittelkontaktrelevante Anwendungen unverzichtbar, bei denen strenge Regeln zur Schadstoffmigration gelten. Kraftpapier mit einem Anteil von 16 % dominiert Zement-, Düngemittel- und Produktsäcke, die Reiß- und Nassfestigkeit benötigen. Der Markt für Papierverpackungen in Südamerika für Spezialpapier wird voraussichtlich schnell wachsen, angeführt von wässrig beschichteten Qualitäten mit einer CAGR von 6,23 %, die monomaterielle Kaffee- und Snackbeutel ermöglichen. Suzanos Sauerstoffbarriere-Innovation liegt unter 5 cc m²-Tag und entspricht damit den Benchmarks metallisierter Folien, was das Adoptionsfenster erweitert. Formfaservolumina, die heute nur 4 % ausmachen, profitieren von Kostenvorteilen bei Zuckerrohr-Bagasse-Zellstoff und einem Nachhaltigkeitsbonus, doch Kapazitätserweiterungen erfordern 8–12 Millionen USD pro Linie, was das Tempo der Marktanteilsgewinne dämpft.

Beschichtungslinien der zweiten Generation erhöhen die Investitionskosten und fügen 0,15 USD pro m² zu den Kosten für beschichtetes Papier hinzu, doch Verarbeiter rechtfertigen die Ausgaben bei hochvolumigen Artikeln mit Regalpreisaufschlägen von 15–20 %. Da Markeninhaber langfristige Abnahmeverträge zur Erfüllung von ESG-Verpflichtungen unterzeichnen, können Recycling- und Spezialpapierfabriken die Faserversorgung sichern und Preisschwankungen absichern. Der Marktanteil für Recyclingkarton im Markt für Papierverpackungen in Südamerika ist daher stabil, während Spezialsegmente inkrementelles Tonnagevolumen von Kunststoffen übernehmen und einen ausgewogenen Materialmix aufrechterhalten.

Nach Produkttyp: Starre Formate führen, flexible Segmente beschleunigen sich

Starre Formate dominierten im Jahr 2025 mit einem Anteil von 56,32 %, da Wellpappkartons nach wie vor der Standard für E-Commerce-, Industrie- und Agrarlogistik sind. Faltschachteln machten 38 % des starren Tonnagevolumens aus, angetrieben durch die Einführung in Kosmetik und Premium-Lebensmittel. Wellpappkartons machten 52 % aus und entwickeln sich in Richtung Mikrowellen-Qualitäten, die automatisierte Verpackungsziele erfüllen und gleichzeitig Fasern einsparen. Tuben und Verbunddosen bieten eine Nischen-, aber wachsende Präsenz bei Premium-Spirituosen und Süßwaren. Flexible Produkte wachsen zwar kleiner, aber mit einer CAGR von 6,35 %, da Beutel und Folien starre Behälter und Schalen ersetzen; Standbodenbeutel allein machen 62 % des flexiblen Volumens aus und profitieren von Reißverschlüssen und Entgasungsventilen, die den Verbraucherkomfort erhöhen.

Folien und Bäckereifilme helfen, Frischwarenlieferungen zu belüften, um den Verderb zu verzögern, insbesondere im kolumbianischen Blumenhandel im Wert von 1,6 Milliarden USD. Andere flexible Formen wie Beutel und Etiketten erschließen pharmazeutische Märkte, in denen kindersichere Papierblisterpacks regulatorische Tests bestehen. Die Marktgröße für Papierverpackungen in Südamerika im Bereich flexibler Linien übertrifft daher starre Formate in Bezug auf das Wachstum, doch das absolute Tonnagevolumen begünstigt nach wie vor Wellpappe angesichts des exportlastigen Agrarprofils Südamerikas. Kontinuierliche Gewichtsreduzierung stellt sicher, dass starre Formate keinen abrupten Marktanteilsverlust erleiden, auch wenn flexible Formate zunehmen.

Nach Verpackungsformat: Sekundärverpackung dominiert, Primärverpackung beschleunigt sich

Sekundärverpackung hielt im Jahr 2025 einen Anteil von 48,14 %, da Palettierung und Unitisierung in Einzelhandelskanälen auf Wellpapp-Außenverpackungen angewiesen sind, die die Transportintegrität sichern. E-Commerce-Fulfillment-Center in São Paulo und Rio nutzen Klabins neue Mikrowellen-Maschinen, die für automatisierte Packstationen konzipiert sind, obwohl das Gewicht pro Bestellung weiter sinkt. Tertiärladungen mit 24 % dienen Soja-, Rindfleisch- und Kaffeeexporten, die Einwegkartons akzeptieren, um Rücklogistik zu vermeiden. Primärverpackungen verzeichnen eine CAGR von 6,61 %, da Papierblisterpacks, Schalen und Fensterschachteln bei Käufern Anklang finden, die taktile, recycelbare Optionen schätzen. Die Nutzung von Formfaser-Klappschalen in brasilianischen Schnellrestaurants stieg stark an, sobald kommunale Kompostierungsverordnungen in Kraft traten, was Regulierung als Katalysator für Primärformate verdeutlicht.

Während die Leistung von beschichtetem Papier sich Barriere-Kunststoffen annähert, erfordern Tiefkühlkost und Milchprodukte nach wie vor Mehrschichtfolien, was die Papierdurchdringung begrenzt. Dennoch wechseln Premium-Schokoladenriegel und rezeptfreie Medikamente zu Aufreißstreifen-Schachteln, die Manipulationssicherheit und Branding verbessern und das Wachstum von Primärverpackungen beschleunigen. Der Marktanteil für Sekundärverpackungen im Markt für Papierverpackungen in Südamerika ist gesichert, wird jedoch langsam Punkte an markenzugewandte Primärverpackungen abgeben, wenn sich Beschichtungsdurchbrüche verbreiten.

Nach Endverbrauchsbranche: Lebensmittel sichern das Volumen, Kosmetika führen das Wachstum an

Lebensmittel blieben das Rückgrat und machten im Jahr 2025 30,32 % des Marktanteils aus, angetrieben durch Brasiliens Agrarexportmaschine im Wert von 166 Milliarden USD, die auf Wellpapp-Versandkartons und Kraftsäcke angewiesen ist. Kaffee, Fleisch und Frischprodukte verwenden belüftete oder wachsfreie Wellpappe, um phytosanitäre Vorschriften zu erfüllen, was das Segment eng an globale Rohstoffzyklen bindet. Getränkeverpackungen mit 18 % des Volumens bevorzugen aseptische Kartons; Tetra Pak allein produzierte im Jahr 2025 in Brasilien 12 Milliarden Einheiten für Milch-, Saft- und pflanzliche Getränke. Der Gesundheitssektor mit einem Anteil von 14 % wächst, da die Kühlkettenerweiterung isolierte Kartons und Formfaserpuffer für Biologika erfordert. Industrielle Anwendungen machen 12 % aus und sind auf Südamerikas Automobil- und Elektronikmontagecluster ausgerichtet.

Körperpflege und Kosmetika sind das herausragende Wachstumssegment mit einer CAGR von 7,12 %. Formfaser-Kompakte, Soft-Touch-Schachteln und holografische Folien vermitteln Luxussignale und erfüllen gleichzeitig Recyclingziele, gewinnen Verbraucherakzeptanz und erzielen endgültige Regalpreiserhöhungen von unter 10 %. Massenprämium-Outlets in Bogotá und Lima spiegeln den Aufwärtstrend wider. Folglich fügt die Marktgröße für Papierverpackungen in Südamerika im Kosmetikbereich, obwohl kleiner, hochmargige Quadratmeter hinzu, die den Rohstoffdruck anderswo ausgleichen.

Geografische Analyse

Brasilien trug im Jahr 2025 mit 45,25 % zum Marktanteil bei, dank integrierter Plantagen, Zellstoffwerke und Verarbeitungsanlagen, die Fracht- und Währungsrisiken reduzieren. Klabins Investition von 30 Milliarden BRL (6 Milliarden USD) in Wellpappe- und Beschichtungspapierlinien ging im Oktober 2025 in Betrieb und steigerte die jährliche Kartonkapazität um 1,2 Millionen Tonnen, was direkt dem Fulfillment-Korridor in São Paulo zugutekam. Suzanos KI-gestütztes Werk Ribas do Rio Pardo reduzierte den Dampf- und Stromverbrauch um 8 % und pufferte die Gewinne, als die durchschnittlichen südamerikanischen Zellstoffpreise im ersten Quartal 2025 auf 544 USD pro Tonne sanken. Brasiliens Ausgaben für Kühlkettenlogistik beliefen sich im Jahr 2025 auf 2,67 Milliarden USD und unterstreichen den Bedarf an wachsfreier isolierter Wellpappe. Die Kunststoffrückgewinnungsregeln des Dekrets 12.688 verschaffen Papierverpackungen einen regulatorischen Vorteil und halten Faserformate gegenüber konformen Kunststoffen kostengünstiger.

Argentinien, obwohl kleiner, verzeichnet die schnellste Expansion mit einer CAGR von 7,03 % bis 2031. Beutelformate in Lebensmitteln und Getränken erreichten im Jahr 2025 910 Millionen USD und bleiben auf einem stabilen Wachstumskurs, da Direktvertriebskanäle skalieren. Provinzielle Einwegverbote in Buenos Aires und Córdoba veranlassten Gastronomieketten, auf Karton-Klappschalen umzusteigen, was im selben Jahr einen Anstieg der lokalen Faltschachtelkapazität um 18 % auslöste. Die Verlagerung von Weinexporten auf Bag-in-Box steigerte die Nachfrage nach Flüssigkarton um 22 %. Währungsgebundene Zellstoffimportkosten komprimieren jedoch die Verarbeitungsmargen, wenn Absicherungen den Spotmarkt falsch timen, was die makroökonomische Sensitivität unterstreicht.

Kolumbien erzielte im Jahr 2025 einen bedeutenden Marktanteil, wobei Kaffee- und Blumenexporte auf Barrierebeutel und belüftete Folien angewiesen sind, die die Haltbarkeit schützen. Das CONPES-4129-Programm mit einem Kapital von 1,95 Milliarden USD senkt die Finanzierungskosten für die Erweiterung von Recyclingkarton und signalisiert das Engagement der Regierung für Kreislaufwirtschaft. Bogotás Frachtkorridore erwarten eine Verdoppelung des E-Commerce-Anteils bis 2030, was die Nachfrage nach Feinwellen-Wellpappe ankurbelt. Die übrigen Länder der Region – Chile, Peru, Ecuador – machen 8 % des Tonnagevolumens aus, wobei Chiles Lachsexporte im Wert von 5,2 Milliarden USD auf wachsbeschichtete Wellpappe angewiesen sind, die Eisschlamm während des Seetransports standhält.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf. Klabins Skalierungsoffensive steigerte die Kartonproduktion und ermöglichte die interne Spezialbeschichtung, was monomaterielle Beutelanwendungen erschloss, während Suzanos KI-Suite in Echtzeit die Betriebszeit der Papierfabrik um 3 Prozentpunkte bei volatilen Zellstoffpreisen erhöhte. Smurfit Westrocks brasilianische Expansion im Wert von 168 Millionen USD fügt zwei Mikrowellen-Linien sowie interne Stärkehubs hinzu – ein vertikaler Ansatz, der die Klebstoffvolatilität absichert und die Lieferung an São Paulos Distributionszentren beschleunigt.

Außerhalb von Rohstoffqualitäten ist die Fragmentierung bemerkenswert. Spezial- und Formfasernischen beherbergen agile Neueinsteiger, die Zuckerrohr-Bagasse oder Maniokstärke als Rohstoffe nutzen. Bio-Pap brachte 2024 Formfaser-Produktschalen auf den Markt und zielt auf Bio-Lebensmittelhändler ab, die kompostierbare Alternativen suchen. Packems belüftete Wellpappe für Frischblumen verlängert die Haltbarkeit um zwei Tage und gewann Versuche mit kolumbianischen Exporteuren. Gerätehersteller wie Valmet und Andritz stellen fest, dass 40 % der Verarbeiter noch manuelle Einrichtungen betreiben, was Nachrüstmöglichkeiten eröffnet, die Bildverarbeitungssysteme mit KI kombinieren, um Abfall zweistellig zu reduzieren.

Globale Großunternehmen mit fortgeschrittenem Barriere-Know-how, darunter Mondi, verzeichnen begrenzte Umsätze in Südamerika, was lokalen Unternehmen Raum bietet, hochbarriere- und heißsiegelbare Papiersubstrate zu lizenzieren oder zu replizieren. Tetra Pak genießt weiterhin eine quasi-monopolistische Stellung bei aseptischen Kartons, geschützt durch teure Abfüllanlagen, die einen Wechsel abschrecken. Das strategische Spielfeld zeigt daher integrierte Großunternehmen, die skalieren und automatisieren, Spezialunternehmen, die Rohstoffnischen ausnutzen, und Technologielücken, bei denen Partnerschaften oder Lizenzen neue Wertpools erschließen könnten.

Marktführer für Papierverpackungen in Südamerika

International Paper Company

Klabin SA

Suzano S.A.

Mondi PLC

Smurfit Westrock

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Brasilien startete die Plattform Inteligência de Embalagem 5.0, wobei Suzanos Werk Ribas do Rio Pardo nach der Implementierung eine Energieeinsparung von 8 % meldete.

- Oktober 2025: Klabin schloss seine mehrjährige Investition von 30 Milliarden BRL (6 Milliarden USD) ab und fügte 1,2 Millionen Tonnen Wellpappkapazität sowie neue Barrierebeschichtungslinien hinzu.

- Juli 2025: Smurfit Westrock verpflichtete sich zu 840 Millionen BRL (168 Millionen USD) für zwei Mikrowellen-Wellpappmaschinen und interne Stärkeproduktion in seinem brasilianischen Cluster.

- Juni 2025: Suzano verzeichnete einen Rekordumsatz von 14,2 Millionen Tonnen, ein Anstieg von 15 %, da betriebliche Effizienzgewinne die Barkosten auf 817 BRL (163 USD) pro Tonne senkten.

Berichtsumfang des Marktes für Papierverpackungen in Südamerika

Die Branche für Papierverpackungen in Südamerika umfasst die Produktion und Nutzung papierbasierter Verpackungslösungen in verschiedenen Sektoren. Sie umfasst eine breite Palette von Materialien, Produkttypen und Verpackungsformaten, die auf die Bedürfnisse von Branchen wie Lebensmittel, Getränke, Gesundheitswesen, Körperpflege und industrielle Anwendungen zugeschnitten sind.

Der Bericht über den Markt für Papierverpackungen in Südamerika ist segmentiert nach Materialtyp (Frischfaserkarton, Recyclingkarton, Kraftpapier, Spezialpapier und Formfaser), Produkttyp (flexible Papierverpackungen und starre Papierverpackungen), Verpackungsformat (Primärverpackung, Sekundärverpackung sowie Tertiär- oder Transportverpackung), Endverbrauchsbranche (Lebensmittel, Getränke, Gesundheitswesen und Pharmazeutika, Körperpflege und Kosmetika, Industrie und sonstige Endverbrauchsbranchen) und Land (Brasilien, Argentinien, Kolumbien und übriges Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Frischfaserkarton |

| Recyclingkarton |

| Kraftpapier |

| Spezialpapier |

| Formfaser |

| Flexible Papierverpackungen | Beutel und Taschen |

| Folien und Filme | |

| Sonstige flexible Papierverpackungen | |

| Starre Papierverpackungen | Faltschachtel |

| Wellpappkartons | |

| Sonstige starre Papierverpackungen |

| Primärverpackung |

| Sekundärverpackung |

| Tertiär- / Transportverpackung |

| Lebensmittel |

| Getränke |

| Gesundheitswesen und Pharmazeutika |

| Körperpflege und Kosmetika |

| Industrie |

| Sonstige Endverbrauchsbranchen |

| Brasilien |

| Argentinien |

| Kolumbien |

| Übriges Südamerika |

| Nach Materialtyp | Frischfaserkarton | |

| Recyclingkarton | ||

| Kraftpapier | ||

| Spezialpapier | ||

| Formfaser | ||

| Nach Produkttyp | Flexible Papierverpackungen | Beutel und Taschen |

| Folien und Filme | ||

| Sonstige flexible Papierverpackungen | ||

| Starre Papierverpackungen | Faltschachtel | |

| Wellpappkartons | ||

| Sonstige starre Papierverpackungen | ||

| Nach Verpackungsformat | Primärverpackung | |

| Sekundärverpackung | ||

| Tertiär- / Transportverpackung | ||

| Nach Endverbrauchsbranche | Lebensmittel | |

| Getränke | ||

| Gesundheitswesen und Pharmazeutika | ||

| Körperpflege und Kosmetika | ||

| Industrie | ||

| Sonstige Endverbrauchsbranchen | ||

| Nach Land | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Papierverpackungen in Südamerika bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 42,63 Milliarden USD erreichen und ab 2026 mit einer CAGR von 5,21 % wachsen.

Welches Materialsegment wird bis 2031 am schnellsten wachsen?

Spezialpapier, angetrieben durch barrierebeschichtete Qualitäten für monomaterielle Beutel, wird voraussichtlich eine CAGR von 6,23 % verzeichnen.

Warum ist Argentinien der am schnellsten wachsende nationale Markt in der Region?

Provinzielle Kunststoffverbote und ein boomender Beutelmarkt in Lebensmitteln und Getränken treiben Argentinien mit einer CAGR von 7,03 % bis 2031 voran.

Wie verlagern Markeninhaber im brasilianischen Kosmetiksektor ihre Verpackungsformate?

Premium-Marken ersetzen starre Kunststoffbehälter durch Formfaser-Kompakte und hochwertige Faltschachteln mit Grafikdruck, um den Nachhaltigkeitspräferenzen der Verbraucher gerecht zu werden.

Welche Rolle spielt der E-Commerce bei der Wellpappnachfrage?

Der wachsende Online-Handel, insbesondere in Brasilien, treibt die Nachfrage nach Mikrowellen-Wellpappkartons an, die das Gewicht reduzieren und gleichzeitig den Schutz für die letzte Meile der Lieferung aufrechterhalten.

Welches Hemmnis stellt die größte kurzfristige Bedrohung für Verarbeiter dar?

Die Volatilität der Zellstoff- und Stärkepreise kann die Margen belasten und veranlasst Maßnahmen zur vertikalen Integration und zur Klebstoffproduktion vor Ort.

Seite zuletzt aktualisiert am: