Permanentmagnetmotor-Marktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 57.94 Milliarden US-Dollar |

| Marktgröße (2031) | 89.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.08% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Permanentmagnetmotor-Marktanalyse von Mordor Intelligence

Der Permanentmagnetmotor-Markt belief sich 2026 auf 57,94 Milliarden USD und wird bis 2031 voraussichtlich 89,47 Milliarden USD erreichen, was einer CAGR von 9,08 % über den Zeitraum entspricht. Die fortschreitende Elektrifizierung von Transport und Industrie, die rasche Verschärfung der Motoreffizienzvorschriften und das Streben nach einer widerstandsfähigen Versorgungskette für Seltene Erden stützen das Nachfragewachstum. Bürstenlose Gleichstromtopologien setzen sich gegenüber veralteten Designs durch, da Automobilhersteller sie in Traktionswechselrichter integrieren und Hersteller kollaborativer Roboter sie für schnelle Drehmomenterwidlung spezifizieren. Magnetinnovatoren treiben nanokompositbasierte Neodym-Eisen-Bor-Chemien voran, die den Gehalt an schweren Seltenen Erden reduzieren, ohne die Koerzitivfeldstärke zu verringern – ein Fortschritt, der das geopolitische Lieferkettenrisiko mindert und gleichzeitig die Drehmomenteudichte bewahrt. Asien-Pazifik dominiert die installierte Basis dank der vertikal integrierten Wertschöpfungskette Chinas, doch Reshoring-Initiativen in Nordamerika und Europa verändern die Beschaffungsmuster, da die inländische Magnetproduktion skaliert wird. Wettbewerbsstrategien drehen sich um gezielte Akquisitionen, die Magnetkapazitäten und Know-how in der additiven Fertigung sichern und führenden Lieferanten eine tiefere Kontrolle über Kosten und Markteinführungsgeschwindigkeit ermöglichen.

Wichtigste Erkenntnisse des Berichts

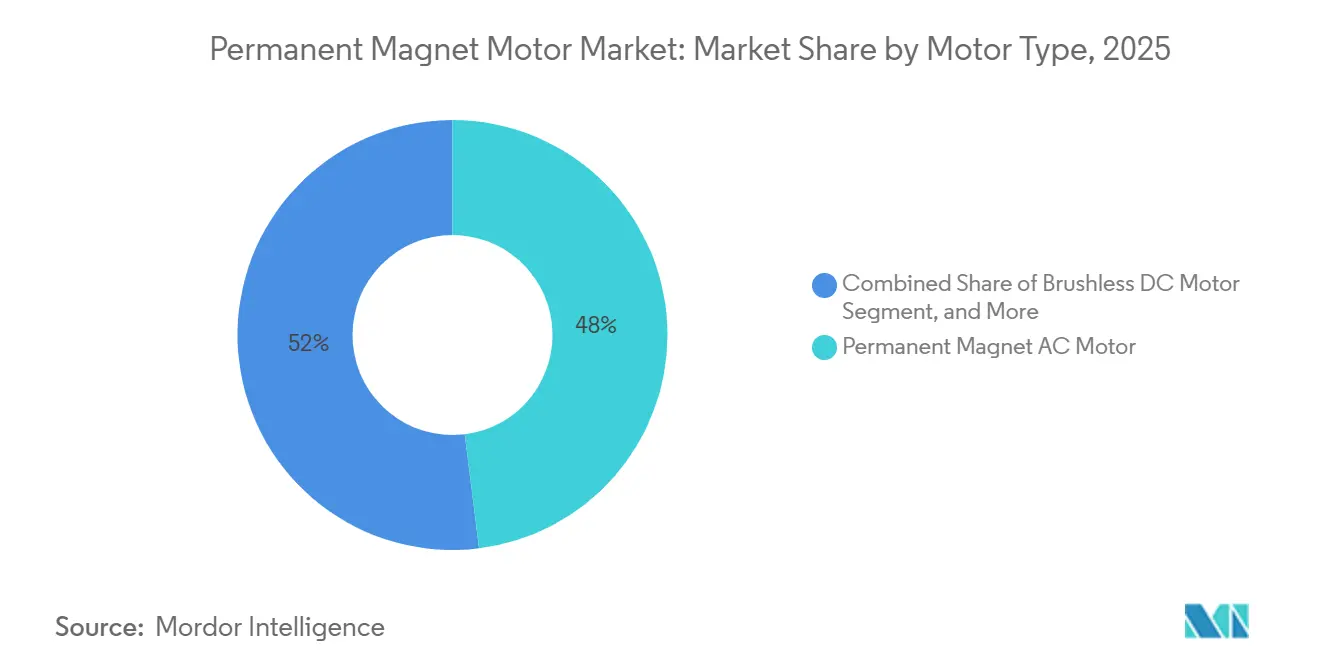

- Nach Motortyp führten Permanentmagnet-Wechselstrommotoren 2025 mit einem Umsatzanteil von 48,03 %, während bürstenlose Gleichstrommotoren bis 2031 voraussichtlich mit einer CAGR von 10,86 % wachsen werden.

- Nach Leistungsklasse entfiel 2025 ein Umsatzanteil von 41,37 % auf die Klasse 4–22 kW, während für das Segment ab 75 kW und darüber eine CAGR von 10,70 % bis 2031 prognostiziert wird.

- Nach Endverbraucherbranche entfiel 2025 ein Anteil von 37,24 % am Permanentmagnetmotor-Markt auf die Automobilindustrie, während der Energiesektor mit der schnellsten CAGR von 9,90 % bis 2031 aufwartet.

- Nach Geografie hielt Asien-Pazifik 2025 einen Umsatzanteil von 43,50 % und wird voraussichtlich die schnellste CAGR von 9,58 % bis 2031 erzielen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Permanentmagnetmotor-Markttrends und -einblicke

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erhöhte Motoreffizienz durch Permanentmagnete | +1.80% | Weltweit, mit stärkster Akzeptanz in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Elektrofahrzeugen | +2.30% | Schwerpunkt Asien-Pazifik, ausgeweitet auf Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Strenge Energieeffizienzvorschriften | +1.50% | Europa und Nordamerika, mit Ausbreitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausbau der Stromerzeugung aus erneuerbaren Energien mittels Permanentmagnet-Generatoren | +1.20% | Weltweit, mit Konzentration von Offshore-Wind in Europa und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Fortschritte in der additiven Fertigung kundenspezifischer Permanentmagnet-Rotoren | +0.90% | Nordamerika und Europa, Piloteinsätze in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Regionalisierung der Seltene-Erden-Magnet-Lieferketten | +1.10% | Nordamerika, Europa und Japan | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erhöhte Motoreffizienz durch Permanentmagnete

Permanentmagnet-Synchronmotoren liefern im 4–22-kW-Bereich eine Volllasteffizienz von 94–97 % und übertreffen vergleichbare Asynchronmotoren um bis zu 5 Prozentpunkte – ein Delta, das industrielle Amortisationszeiten unter 18 Monate drückt.[1]US-Energieministerium, "Industrial Technologies Program: Motor Systems," energy.gov Drehzahlvariable Betriebszyklen verstärken die Einsparungen, da Rotorverluste durch Kupferwicklungen entfallen, wenn Magneterregung den Wicklungsstrom ersetzt – ein Merkmal, das gut zu ISO-50001-Programmen passt, die geringe Teillastverlusten anstreben. Die Ökodesign-Richtlinie der Europäischen Union hat 2024 den Anwendungsbereich der Mindest-effizienzvorschriften erweitert und damit Nachrüstungen in raumbeengter Kälte- und Lüftungstechnik ausgelöst.[2]Europäische Kommission, "Ökodesign-Verordnung 2024," ec.europa.eu Oberhalb von 200 kW verengt sich das Kosten-Nutzen-Verhältnis, doch Nischen wie Regenerativkrane rechtfertigen weiterhin den Magneteinsatz, wo häufige Lastwechsel die Lebenszykluskosten dominieren.

Steigende Nachfrage nach Elektrofahrzeugen

Die globale Produktion von batterieelektrischen Fahrzeugen erreichte 2025 14 Millionen Einheiten, wobei 78 % Permanentmagnet-Traktionsmotoren für überlegene Drehmomenteudichte und Rekuperationseffizienz einsetzten.[3]Internationale Energieagentur, "Global EV Outlook 2025," iea.org Chinesische Automobilhersteller kombinieren nun Haarnadel-Statoren mit segmentierten Magnetrotoren, um Wirbelstromverluste zu reduzieren und Dauerleistungen über 150 kW ohne Flüssigkeitskühlung zu ermöglichen. Teslas reluktanzunterstütztes Design reduzierte den Neodymgehalt um 20 % und veranlasste Wettbewerber, Dysprosium-freie Chemien zu beschleunigen. Gewerbliche Flotten verstärken die Nachfrage: Daimler Truck und Volvo Group planen bis 2027 mehr als 50.000 schwere Elektrofahrzeuge pro Jahr, was jährlich über 1.200 Tonnen NdFeB-Magnete absorbiert.

Strenge Energieeffizienzvorschriften

Das US-Energieministerium schloss im März 2024 IE4-Motoranforderungen für Maschinen von 1–500 PS ab, die ab Januar 2027 gelten, und drängt drehmomentveränderliche Designs über 50 PS effektiv in Richtung Permanentmagnet- oder Synchronreluktanzarchitekturen. Hersteller sehen sich mit Umrüstkosten von 15–25 Millionen USD pro Anlage konfrontiert, was die Konsolidierung anheizt und Lieferanten, die bereits in Magnetmotoren skaliert sind, Chancen eröffnet. Japans Top-Runner-Update 2025 erweiterte die Hocheffizienzregeln auf hermetische Kompressoren, eine Kategorie, die 18 % des Haushaltsstromverbrauchs ausmacht; Permanentmagnet-Varianten können den Haushaltsverbrauch um bis zu 280 kWh pro Jahr senken. Nachrüstanreize in Deutschland und Frankreich beschleunigen die Akzeptanz, indem sie beschleunigte Abschreibungen auf qualifizierende Motoren ermöglichen.

Ausbau der Stromerzeugung aus erneuerbaren Energien mittels Permanentmagnet-Generatoren

Im Jahr 2025 in Betrieb genommene Offshore-Windprojekte bevorzugen direktgetriebene Permanentmagnet-Generatoren mit einer Nennleistung von 12–15 MW, wodurch Getriebe entfallen und die Turbinenverfügbarkeit über 97 % gesteigert wird. Vestas und GE Vernova haben mehrjährige Lieferverträge über bis zu 4.000 Tonnen NdFeB pro Jahr bis 2028 abgeschlossen. Wasserkraft-Upgrades, bei denen Schenkelpolalternatoren durch Permanentmagnet-Synchroneinheiten ersetzt werden, fügen 4–6 Prozentpunkte Teillasteffizienz hinzu und steigern die Erzeugung an 100-MW-Stationen um bis zu 20 GWh jährlich. Die Monetarisierung von CO₂-Gutschriften durch reduzierte Abregelung verbessert die Projektökonomie in OECD-Strommärkten zusätzlich.

Hemmnis-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Abnehmende Verfügbarkeit von Seltenen Erdmetallen | -1.40% | Weltweit, besonders ausgeprägt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Hohe Anschaffungskosten von Permanentmagnetmotoren | -1.00% | Schwellenmärkte in Südamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Entmagnetisierungsrisiko bei erhöhten Betriebstemperaturen | -0.70% | Naher Osten, Afrika und tropisches Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Geopolitisches Lieferkettenkonzentrationsrisiko | -0.90% | Nordamerika, Europa und Japan | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Abnehmende Verfügbarkeit von Seltenen Erdmetallen

Das Angebot an Neodymoxid betrug 2025 insgesamt 38.000 Tonnen, während die Nachfrage bis 2028 voraussichtlich 45.000 Tonnen übersteigen wird, was die Spotpreise von 68 USD/kg Anfang 2024 auf 92 USD/kg im Dezember 2025 ansteigen ließ. Dysprosium bleibt noch knapper, wobei China 94 % der Trennkapazität kontrolliert und die Exportquoten um bis zu 25 % von Jahr zu Jahr anpasst. Hersteller mindern ihr Risiko durch flussbündelnde Rotoren und Korngrenzendiffusion, die den Gehalt an schweren Seltenen Erden um bis zu 40 % senken, doch die Kapitalkosten neuer Magnetanlagen liegen zwischen 8 und 12 Millionen USD. Recyclinganlagen versorgen den globalen Magnetbedarf bisher zu unter 3 %, obwohl sie vielversprechend sind.

Hohe Anschaffungskosten von Permanentmagnetmotoren

Die Listenpreise für Permanentmagneteinheiten im Bereich 4–22 kW liegen 35–50 % über denen von Asynchronmotoren, was die Amortisationszeit bei Betriebszyklen unter 4.000 Stunden pro Jahr auf über 3 Jahre ausdehnt. Der Unterschied ist bei hermetischen Kompressoren ausgeprägter, wo Magneteinlage und Rotorauswuchtung 18–25 USD pro Einheit hinzufügen, was einem Aufschlag von 12–15 % entspricht, den Gerätehersteller in preissensiblen Märkten nur schwer weitergeben können. Finanzierungshürden in Schwellenländern schränken den Zugang zu Grünen-Kredit-Programmen ein, die in OECD-Regionen üblich sind, obwohl steigende Energiepreise kommunale Versorgungsunternehmen und Bergbauunternehmen dazu veranlassen, Gesamtbetriebskostenmodelle zu übernehmen, die auf lange Sicht effiziente Motoren begünstigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Motortyp: Bürstenlose Designs erweitern ihre Reichweite

Permanentmagnet-Wechselstrommaschinen erwirtschafteten 2025 48,03 % des Umsatzes und spiegeln ihre etablierte Rolle in der Fabrikautomation und HVAC-Anlagen wider, wo Drehstromnetze und ausgereifte Wechselrichter-Ökosysteme die Bereitstellung vereinfachen. Der Permanentmagnetmotor-Markt verzeichnet eine zweistellige Expansion bürstenloser Gleichstromalternativen, die sich natürlich in 48-Volt-Subsysteme von Elektrofahrzeugen und kollaborativen Robotern einfügen. Hersteller wie Continental haben trapezförmige Gegen-EMK-Profile demonstriert, die die Schaltverluste von Halbleitern um bis zu 12 % reduzieren – ein Leistungsgewinn, der die Amortisationszyklen der Regler verkürzt. Veraltete Permanentmagnet-Gleichstromdesigns verbleiben in der Kleinelektronik, doch ihr Anteil schrumpft, da sich Lithium-Ionen-Packs um Spannungen standardisieren, die sensorlose bürstenlose Topologien mit längeren Lebensdauern begünstigen. Hermetische Motoren befinden sich an der Schnittstelle des Kühlbooms und der Wärmepumpen-Nachrüstung und stoßen auf Interesse, weil versiegelte Statoren Kältemittel-Leckagepfade bei wiederholtem Wärmezyklus eliminieren.

Bürstenlose Architekturen verändern auch die Wartungsökonomik. Das Fehlen von Bürsten beseitigt Funkenbildung und Staub und verlängert die Überholungsintervalle in lebensmitteltauglichen Förderbändern und medizinischen Beatmungsgeräten, wo Sauberkeit von größter Bedeutung ist. Die Permanentmagnetmotor-Marktgröße für bürstenlose Plattformen in Fahrzeughilfssystemen wird voraussichtlich weiter Schwung behalten, da die Bordelektronik bereits feldorientierte Regelung unterstützt. Umgekehrt bleibt Permanentmagnet-Wechselstrom bei netzseitig angebundenen Geräten bevorzugt, die ein gleichmäßiges sinusförmiges Drehmoment erfordern und leicht größere Gehäuse akzeptieren, um die Einhaltung elektromagnetischer Verträglichkeitsnormen zu vereinfachen. Das Nettoergebnis sind parallele Wachstumskorridore statt einer vollständigen Substitution, wobei Konstruktionsingenieure Formfaktoren nach Betriebszyklus und Wechselrichtersophistiziertheit und nicht allein nach Magnetkosten auswählen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Magnetmaterialtyp: Nanokomposite gewinnen an Bedeutung

Neodym-Eisen-Bor hielt 2025 einen Anteil von 52,40 %, dank Energieprodukte über 35 MGOe, die es Konstrukteuren ermöglichen, Rotordurchmesser zu reduzieren und dennoch Drehmomentziele zu erreichen. Dennoch verfolgt der Permanentmagnetmotor-Markt nun eine schnelle CAGR von 10,04 % für nanokompositbasiertes NdFeB, eine Chemie, die Terbium oder Dysprosium an Korngrenzen abscheidet, die Koerzitivfeldstärke um bis zu 30 % erhöht und dabei den Gehalt an schweren Seltenen Erden nahezu halbiert. Diese Legierungen schützen OEMs vor Dysprosium-Preissprüngen, die 2024–2025 über 60 % übersteigen, und ermöglichen den Betrieb über 180 °C in Hochgeschwindigkeitsspindeln ohne Entmagnetisierung. Luft- und Raumfahrt- sowie Verteidigungsanwender spezifizieren weiterhin Samarium-Kobalt für thermische Stabilität über 200 °C trotz Materialkosten, die etwa dreimal so hoch sind wie die von NdFeB. Ferrit zieht trotz geringerer Energiedichte Hersteller von Haushaltsgeräten und Bewässerungspumpen an, die in Regionen konkurrieren, wo die Stromtarife unter 0,08 USD/kWh liegen und die ROI-Schwellenwerte jenseits der Wirtschaftlichkeit von Premiummagneten liegen.

Nanokompositdiffusionslinien erfordern strengere Prozesskontrolle und Kapitalaufwände von über 10 Millionen USD, doch frühe Marktteilnehmer sichern sich Schutzrechtsbarrieren, die den Markteintritt von Schnellnachfolgern abschrecken. Der Permanentmagnetmotor-Marktanteil für Ferrit wird sich wahrscheinlich stabilisieren statt einbrechen, unterstützt durch hybride reluktanzunterstützte Topologien, die Magnetmassenreduzierungen von 40–60 % ermöglichen. Letztendlich spaltet sich der Magnetmix entlang von Leistungs- und Kostenkurven auf, wobei technologisch anspruchsvolle Automobil- und Industriesegmente mit Nanokompositen zusammenpassen, während volumengetriebene Gerätehersteller um Ferrit herum optimieren.

Nach Leistungsklasse: Hochleistungsadoption beschleunigt sich

Motoren im 4–22-kW-Bereich trugen 2025 41,37 % des Umsatzes bei, unterstützt durch den weit verbreiteten Einsatz in Industriepumpen, Ventilatoren und Förderbändern, wo standardisierte Rahmen einen problemlosen Austausch ermöglichen. Das Segment ab 75 kW und darüber ist jedoch der schnellste Wachstumstreiber und klettert mit einer CAGR von 10,70 %, da Bergbaukipplaster, Bohrschlammspumpen und Offshore-Kompressoren Effizienzgewinne anstreben. Die Permanentmagnetmotor-Marktgröße für Hochleistungseinheiten wächst, weil der Dieselersatz Kraftstoffeinsparungen von bis zu 150 Litern pro 10-Stunden-Schicht erzielt und Betreiber über Verlängerungen der Wartungsintervalle von 500 auf 1.200 Stunden berichten. Offshore-Plattformen rüsten Meerwasserinjektionssysteme mit 150–300-kW-Permanentmagnetantrieben nach, die 1,8 MWh pro Tag und Pumpe einsparen, was bei Rohölpreisen über 80 USD pro Barrel jährliche Einsparungen im sechsstelligen Bereich bedeutet.

Das Segment bis 4 kW hingegen bedient Unterhaltungselektronik und Medizingeräte, wo bürstenlose Gleichstrommotoren wegen Niederspannung und kompakter Masse dominieren. Der Bereich 22–75 kW wächst langsamer, weil Anlagenleiter Asynchronmaschinen oft mit frequenzvariablen Antrieben koppeln, um Teillastflexibilität zu geringeren Kapitalkosten zu erzielen. Wenn die jährlichen Betriebsstunden 5.000 überschreiten oder regenerativer Betrieb unerlässlich ist, gewinnen Permanentmagnete den Wirtschaftlichkeitsvergleich; andernfalls behauptet sich die Asynchrontechnik.

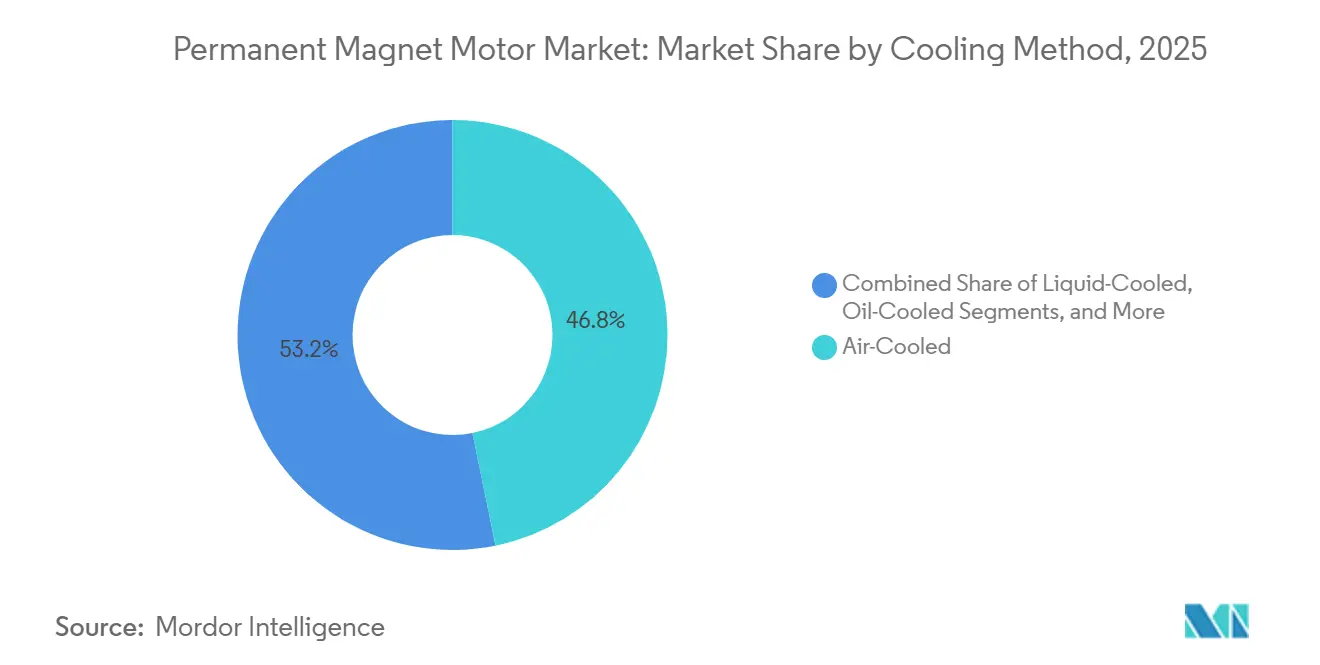

Nach Kühlmethode: Flüssigkeitssysteme brechen durch

Luftgekühlte Designs repräsentieren immer noch 46,80 % der Installationen und eignen sich gut für Dauerbetriebslasten unter 4 kW pro Liter. Dennoch gewinnt die Flüssigkeitskühlung mit einer CAGR von 9,67 % an Bedeutung, da 800-Volt-Fahrzeugplattformen die Stromdichten auf 30 A/mm² erhöhen. Der Permanentmagnetmotor-Markt unterstützt daher direkte Ölstrahl- oder Glykol-Mantel-Statoren, die mehr als 150 W/cm² Wärmestromdichte ableiten und eine um 15–20 % höhere Dauerleistung bei gleichbleibendem Bauraum ermöglichen. Ölgekühlte Varianten dringen in Hochgeschwindigkeits-Werkzeugmaschinenspindeln vor, wo Drehzahlen über 20.000 U/min sonst sperrige Luftkühler erforderlich machen würden. Hybridsysteme mischen Mäntel und Luftkanäle, um die Wicklungstemperatur innerhalb von ±5 °C zu halten und Fluss und Encodergenauigkeit in Präzisionsservos zu stabilisieren.

Flüssigkeitskühlung bringt neue Stücklistenpositionen wie Wärmeleitpads und Verteiler mit sich, die die Stückkosten um 8–12 % erhöhen. Dennoch nimmt die Fahrzeugintegration den Aufpreis in Kauf, weil er die Leistungsreduzierung verzögert und die Leistung über einen breiten Umgebungstemperaturbereich konsistent hält. Für stationäre Industrieanwendungen hängt der Kompromiss von der Rohrkomplexität und den Kühlmittelwartungsprotokollen ab, doch die Nachfrage steigt in petrochemischen Anlagen, wo die Umgebungstemperaturen 50 °C übersteigen und Luftkühlung unzureichend ist.

Nach Endverbraucherbranche: Energieprojekte florieren

Die Automobilindustrie blieb mit 37,24 % der Nachfrage 2025 der größte Anwender, gestützt durch die globale Elektrifizierung von Pkw, die in jenem Jahr 22 % erreichte. Dennoch sind Versorgungsunternehmen die schnellsten Wachstumstreiber, wobei Betreiber erneuerbarer Energien und Wasserkraft eine CAGR von 9,90 % anstreben, da direktgetriebene Generatoren Getriebe eliminieren, die für 15–20 % der Windausfallzeit verantwortlich sind. Die Industrieautomation integriert zunehmend Servomotoren mit Drehmomenterwidlung im Submillisekunden-Bereich und ermöglicht so menschenleere Fabriken und Mensch-Roboter-Zusammenarbeit. Bergbau, Öl und Gas folgen, wo Energieeinsparungen von 4–7 Prozentpunkten je 100-kW-Motor das Premiumkapital bei hohen Strom- oder Dieselkosten rechtfertigen.

Wasser- und Abwasseranlagen, Luft- und Raumfahrt sowie Verteidigung, Unterhaltungselektronik und Gesundheitswesen runden die Anwendungslandschaft ab, wobei MRI-taugliche Operationsroboter und tragbare Beatmungsgeräte geringe elektromagnetische Emissionen und kompakte Masse schätzen.

Geografische Analyse

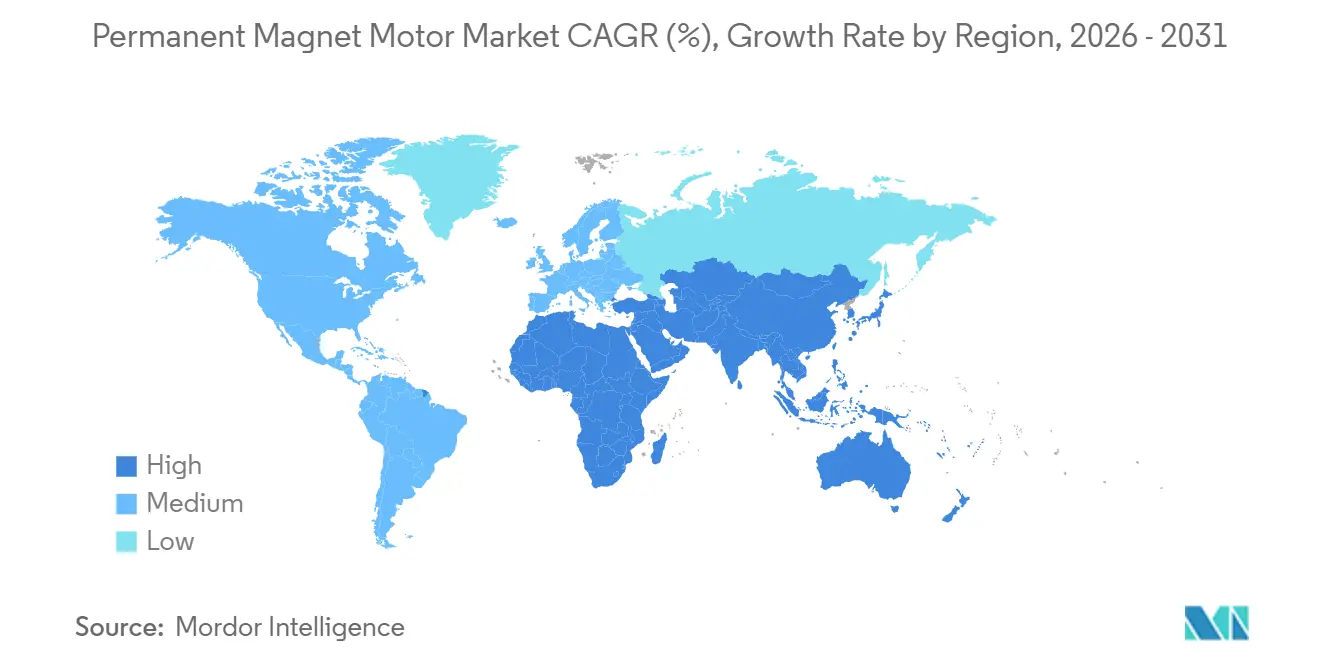

Asien-Pazifik erzielte 2025 43,50 % des Umsatzes und setzt mit einer CAGR von 9,58 % fort, da Chinas vertikal integrierte Kette die Vorlaufzeiten auf unter acht Wochen reduziert. Japan nutzt seine Samarium-Kobalt-Kompetenz für Luft- und Raumfahrtverträge, die vom chinesischen Wettbewerb abgeschirmt sind, während Südkorea 1,8 Billionen KRW (1,35 Milliarden USD) in Haarnadel-Wicklungs- und segmentierte Rotorkapazitäten für Hyundai- und LG-Projekte fließen lässt. Indien, begünstigt durch produktionsgebundene Anreize, beschleunigt die Einführung von 1–5-kW-bürstenlosen Nabenmotoren in Zweirädern und Auto-Rikschas, die Kostenziele durch den Einsatz von Ferritmagneten erfüllen.

Nordamerika und Europa investieren stark in die Regionalisierung der Lieferkette. Das US-Verteidigungsministerium vergab 285 Millionen USD für inländische Trenn- und Magnetanlagen mit dem Ziel, die Importabhängigkeit bis 2030 auf unter 50 % zu senken. Das Gesetz über kritische Rohstoffe der Europäischen Union verlangt bis 2028 eine lokale Seltene-Erden-Beschaffung von 15 %, was Projekte von der schwedischen Mine Norra Kärr bis zu deutschen Recyclinganlagen vorantreibt. Anreize des Inflation Reduction Act drängen Automobilhersteller trotz eines Beschaffungsaufschlags von 12–18 % zu US-amerikanischen Magnetinhalten, da Fahrzeuge für Verbraucher-Steuergutschriften von 7.500 USD qualifizieren. Die Offshore-Wind-Ambitionen von 60 GW bis 2030 erfordern große Mengen an Permanentmagnet-Generatoren, und langfristige Lieferverträge sichern bereits Preis und Verfügbarkeit.

Naher Osten und Afrika sowie Südamerika zeigen selektive Akzeptanz. Entsalzungsanlagen am Golf rüsten Hochdruckpumpen mit Permanentmagnetantrieben nach, die den Energieverbrauch um bis zu 25 % senken. Chilenische und peruanische Kupferminen erproben Förderband- und Belüftungsumrüstungen, die über 1,2 GWh pro Standort und Jahr einsparen. Märkte südlich der Sahara bleiben preissensibel, installieren jedoch solarbetriebene bürstenlose Gleichstrom-Bewässerungspumpen, die Wechselrichterkosten vermeiden und die Ernteerträge in Gebieten mit unzuverlässiger Stromversorgung verbessern.

Wettbewerbslandschaft

Die fünf größten Lieferanten ABB, Siemens, Nidec, Rockwell Automation und Mitsubishi Electric kontrollierten 2025 rund 40 % des globalen Umsatzes, doch keiner überstieg 12 %, was einen mäßig konzentrierten Markt unterstreicht. Marktführer akquirieren Magnetrecycler und Unternehmen der additiven Fertigung, um Rohstoffe zu sichern und kundenspezifische Rotoren innerhalb von Vier-Wochen-Fenstern zu liefern. ABBs Erwerb eines europäischen Recyclingunternehmens im September 2024 deckt 15–20 % seines Neodymbedarfs, während Nidec durch Expansionen in China, Mexiko und Serbien 4 Millionen Traktionsmotoren pro Jahr bis 2028 plant.

Patentanmeldungen in den Bereichen Feldschwächungsregelung und Wärmematerialien stiegen um 32 % im Jahresvergleich, wobei Siemens und Hitachi 2024–2025 jeweils mehr als 40 Anmeldungen einreichten. Regionale Akteure wie Wolong Electric und WEG gewinnen kostensensible Pumpen- und Lüfteraufträge, indem sie multinationale Preise um bis zu 30 % unterbieten und dabei weiterhin die IE3-Normen erfüllen.

Chancen im weißen Fleck ergeben sich bei Ultrahochgeschwindigkeitsmotoren über 30.000 U/min für elektrische Luftfahrzeuge und die Wasserstoffverdichtung. Nur eine Handvoll Lieferanten beherrscht die für solche Drehzahlen erforderlichen weichmagnetischen Verbundwerkstoffe, die ihnen Premiummargen sichern. Die Wettbewerbslandschaft spaltet sich damit zwischen Hochvolumenplattformen, die Automatisierung begünstigen, und Nischensegmenten auf, die maßgeschneiderte Designs und schnelles Prototyping schätzen.

Marktführer im Permanentmagnetmotor-Bereich

ABB Limited

Rockwell Automation

Siemens AG

Franklin Electric Company Inc.

Allied Motion Technologies Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2025: Siemens eröffnete ein 40.000 Quadratmeter großes Permanentmagnetmotor-Werk in Nürnberg mit einer Jahreskapazität von 500.000 Einheiten, ausgerichtet auf Leistungsklassen von 15–75 kW.

- November 2025: Nidec gründete ein Kyoto-Magnetrecycling-Gemeinschaftsunternehmen, das 85 % des Seltene-Erden-Gehalts aus 1.200 Tonnen Schrottmotoren jährlich zurückgewinnen kann.

- Oktober 2025: ABB erwarb einen Schweizer Spezialisten für additive Fertigung für 107 Millionen USD und gewann damit schnelle Rotor-Prototyp-Fähigkeiten.

- September 2025: Rockwell Automation stellte flüssigkeitsgekühlte Servomotoren der Allen-Bradley MP-Serie vor, die eine Drehmomenteudichte von 6,5 Nm/kg liefern.

Berichtsumfang des globalen Permanentmagnetmotor-Markts

Ein Permanentmagnetmotor ist eine Art bürstenloser Elektromotor, der Permanentmagnete statt Wicklungen verwendet. Permanentmagnetmotoren sind effizienter als herkömmliche Asynchronmotoren oder Motoren mit Feldwicklung in Hocheffizienzanwendungen wie Elektrofahrzeugen.

Der Permanentmagnetmotor-Marktbericht ist segmentiert nach Motortyp (Permanentmagnet-Wechselstrommotor, Permanentmagnet-Gleichstrommotor, bürstenloser Gleichstrommotor, hermetischer Motor), Magnetmaterialtyp (Neodym-Eisen-Bor, Samarium-Kobalt, Ferrit, nanokompositbasiertes NdFeB), Leistungsklasse (bis 4 kW, 4–22 kW, 22–75 kW, 75 kW und darüber), Kühlmethode (luftgekühlt, flüssigkeitsgekühlt, ölgekühlt, Hybridkühlung), Endverbraucherbranche (Automobilindustrie, Industrieautomation, Energie, Wasser- und Abwassermanagement, Bergbau, Öl und Gas, Luft- und Raumfahrt sowie Verteidigung, Unterhaltungselektronik, medizinische Ausrüstung) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten, Afrika, Südamerika). Die Marktprognosen werden in Werten (USD) angegeben.

| Permanentmagnet-Wechselstrommotor |

| Permanentmagnet-Gleichstrommotor |

| Bürstenloser Gleichstrommotor |

| Hermetischer Motor |

| Neodym-Eisen-Bor |

| Samarium-Kobalt |

| Ferrit |

| Nanokompositbasiertes NdFeB |

| Bis 4 kW |

| 4–22 kW |

| 22–75 kW |

| 75 kW und darüber |

| Luftgekühlt |

| Flüssigkeitsgekühlt |

| Ölgekühlt |

| Hybridkühlung |

| Automobilindustrie |

| Industrieautomation |

| Energie (Wind und Wasserkraft) |

| Wasser- und Abwassermanagement |

| Bergbau, Öl und Gas |

| Luft- und Raumfahrt sowie Verteidigung |

| Unterhaltungselektronik |

| Medizinische Ausrüstung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriges Asien | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Motortyp | Permanentmagnet-Wechselstrommotor | |

| Permanentmagnet-Gleichstrommotor | ||

| Bürstenloser Gleichstrommotor | ||

| Hermetischer Motor | ||

| Nach Magnetmaterialtyp | Neodym-Eisen-Bor | |

| Samarium-Kobalt | ||

| Ferrit | ||

| Nanokompositbasiertes NdFeB | ||

| Nach Leistungsklasse | Bis 4 kW | |

| 4–22 kW | ||

| 22–75 kW | ||

| 75 kW und darüber | ||

| Nach Kühlmethode | Luftgekühlt | |

| Flüssigkeitsgekühlt | ||

| Ölgekühlt | ||

| Hybridkühlung | ||

| Nach Endverbraucherbranche | Automobilindustrie | |

| Industrieautomation | ||

| Energie (Wind und Wasserkraft) | ||

| Wasser- und Abwassermanagement | ||

| Bergbau, Öl und Gas | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Unterhaltungselektronik | ||

| Medizinische Ausrüstung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Permanentmagnetmotor-Markt heute?

Der Markt erreichte 2026 einen Wert von 57,94 Milliarden USD und wird bis 2031 auf 89,47 Milliarden USD prognostiziert, was einer CAGR von 9,08 % entspricht.

Welches Endverbrauchersegment wächst am schnellsten?

Betreiber erneuerbarer Energien, insbesondere Offshore-Wind- und modernisierte Wasserkraftanlagen, wachsen mit einer CAGR von 9,90 %, da sie direktgetriebene Permanentmagnet-Generatoren einsetzen.

Warum gewinnen flüssigkeitsgekühlte Motoren an Beliebtheit?

800-Volt-Elektrofahrzeugplattformen und Hochgeschwindigkeits-Industriespindeln erhöhen die Stromdichten, die Luftkühlung nicht bewältigen kann, sodass Flüssigkeitsmäntel eine um 15–20 % höhere Dauerleistung bei gleichem Bauraum ermöglichen.

Wie mindern Lieferanten die Preisvolatilität bei Seltenen Erden?

Hersteller setzen auf Korngrenzendiffusion, um den Verbrauch schwerer Seltener Erden zu senken, und investieren in Recyclingprojekte, die bis zu 85 % des Magnetmaterials aus Altmotoren zurückgewinnen.

Welche Regionen investieren in lokale Seltene-Erden-Versorgung?

Die Vereinigten Staaten und die Europäische Union finanzieren Trenn- und Recyclinganlagen mit dem Ziel, die Importabhängigkeit auf unter 50 % bzw. 15 % lokale Beschaffung zu reduzieren.

Welche Rolle spielen Vorschriften bei der Akzeptanz?

Bevorstehende IE4- und IE5-Effizienzgebote in den Vereinigten Staaten, Europa und Japan lenken neue und Ersatzmotoren effektiv auf Permanentmagnet- oder Synchronreluktanzdesigns, die höhere Effizienzschwellen erfüllen.

Seite zuletzt aktualisiert am: