Marktgröße und Marktanteil für Dünnschichtverkapselung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

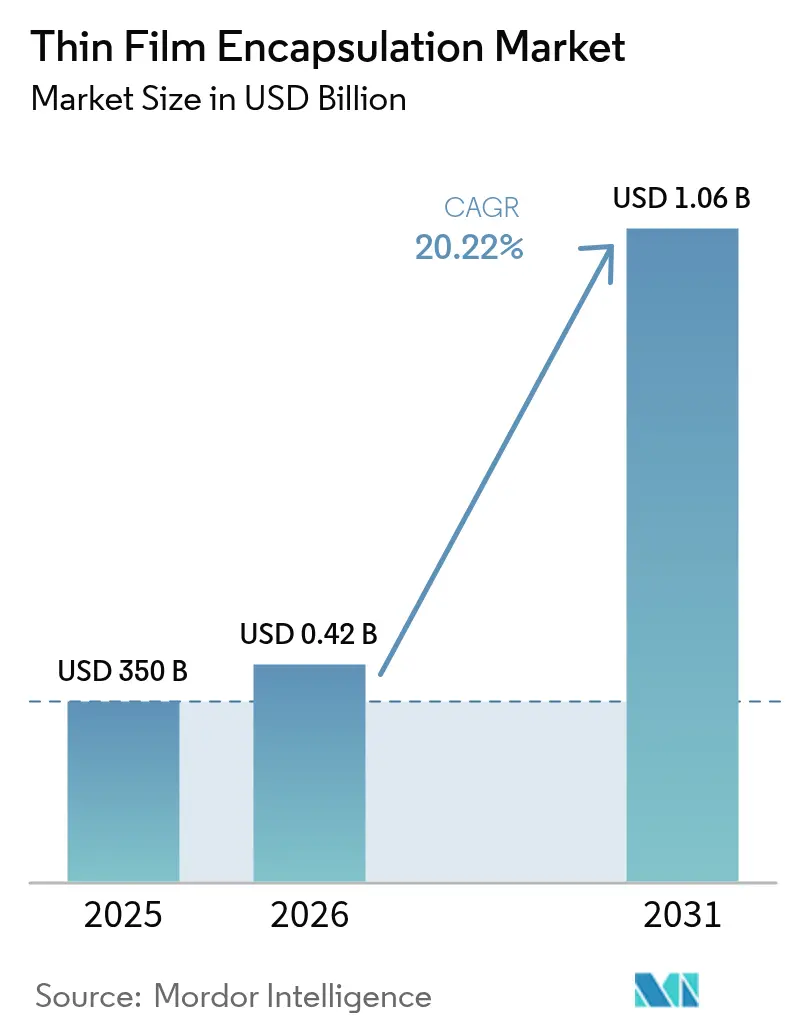

| Marktgröße (2026) | 0.42 Milliarden US-Dollar |

| Marktgröße (2031) | 1.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 20.22% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Dünnschichtverkapselung von Mordor Intelligence

Die Marktgröße für Dünnschichtverkapselung wird im Jahr 2026 auf 420,77 Millionen USD geschätzt, ausgehend vom Wert des Jahres 2025 von 350 Millionen USD, mit Prognosen für 2031 von 1,06 Milliarden USD, was einem Wachstum von 20,22 % CAGR über den Zeitraum 2026–2031 entspricht. Die rasche Einführung flexibler OLED-Displays, die steigende Nachfrage nach biegbaren Verbrauchergeräten und aggressive Kapazitätserweiterungen im asiatisch-pazifischen Raum haben die Wachstumskurve steil gehalten. Hersteller priorisieren Atomlagenabscheidungs-Barrieren (ALD), die Wasserdampfdurchlässigkeitsraten unter 10⁻⁶ g/m²/Tag erreichen und so längere Gerätelebensdauern ermöglichen, während die Formfaktorflexibilität erhalten bleibt. Automobilvorschriften für gebogene Cockpit-Displays und die medizinische Zertifizierung von Rolle-zu-Rolle-ALD-Filmen erweitern den Anwendungsbereich, auch wenn Vorläuferstoffengpässe und kapitalintensive ALD-Linien der sechsten Generation Gegenwind erzeugen. Die Wettbewerbsintensität steigt, da chinesische Unternehmen, gestützt durch Subventionen für „Neue Displays”, ihre Produktion ausweiten und die koreanische Dominanz untergraben.[1]Chae-Yeon Kim, „Samsung erhöht die Belegschaft im kleineren OLED-Bereich, um chinesische Konkurrenten abzuwehren”, KED Global, kedglobal.com

Wichtigste Erkenntnisse des Berichts

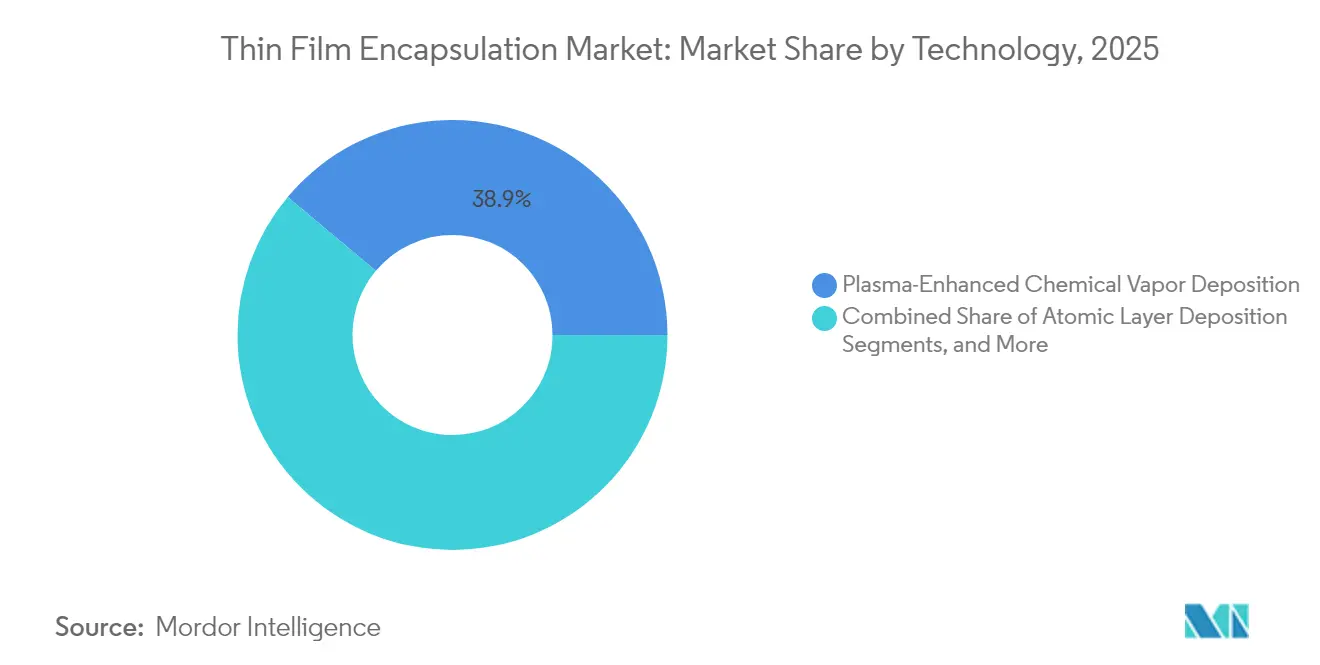

- Nach Technologie führte die plasmaunterstützte chemische Gasphasenabscheidung mit einem Anteil von 38,90 % am Markt für Dünnschichtverkapselung im Jahr 2025, während die ALD bis 2031 mit einer CAGR von 25,85 % voranschreitet.

- Nach Schichtstruktur entfielen 46,85 % der Marktgröße für Dünnschichtverkapselung im Jahr 2025 auf hybride Mehrschichtbarrieren; Einschichtlösungen expandieren mit einer CAGR von 28,35 %.

- Nach Anwendung hielten flexible OLED-Displays im Jahr 2025 einen Umsatzanteil von 60,95 %, während Automobil-Displays und Beleuchtung mit der schnellsten CAGR von 31,95 % bis 2031 wachsen.

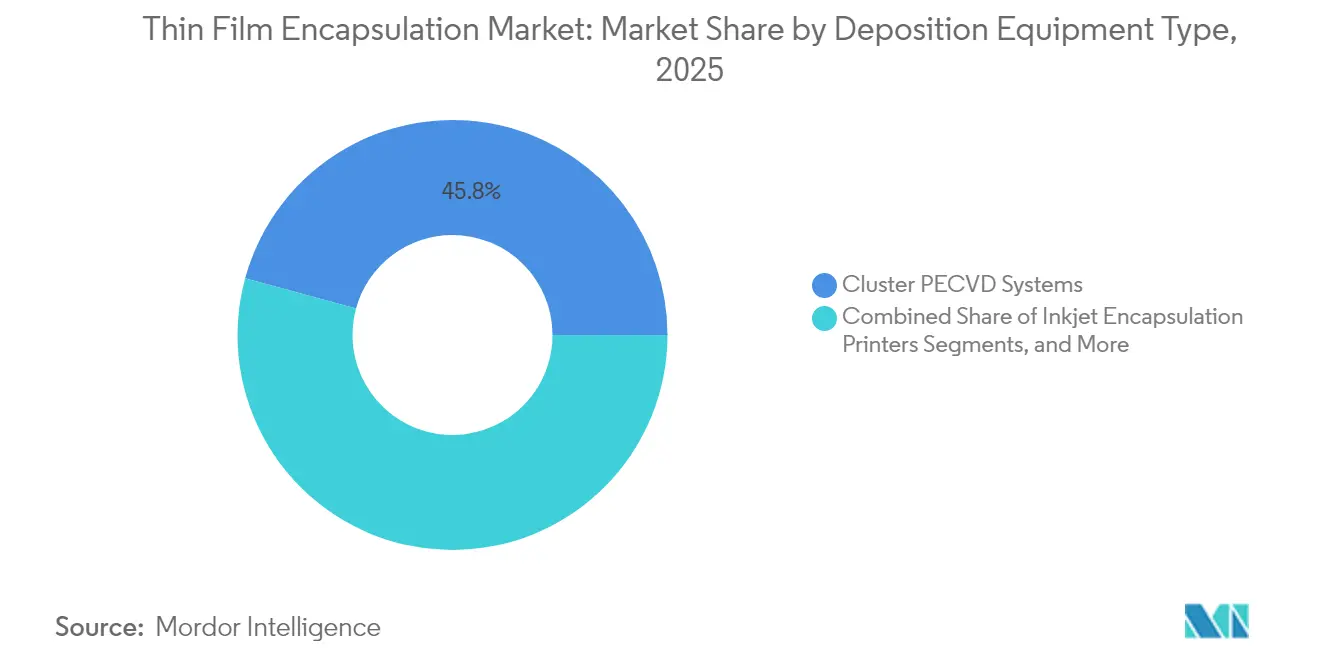

- Nach Abscheideausrüstungstyp erfassten Cluster-PECVD-Systeme im Jahr 2025 einen Anteil von 45,75 % an der Marktgröße für Dünnschichtverkapselung; ALD-Reaktoren verzeichnen die schnellste CAGR von 33,10 %.

- Nach Endverbrauchsbranche dominierte die Unterhaltungselektronik im Jahr 2025 mit einem Anteil von 73,90 %, während das Gesundheitswesen und Wearables bis 2031 eine CAGR von 30,05 % verzeichneten.

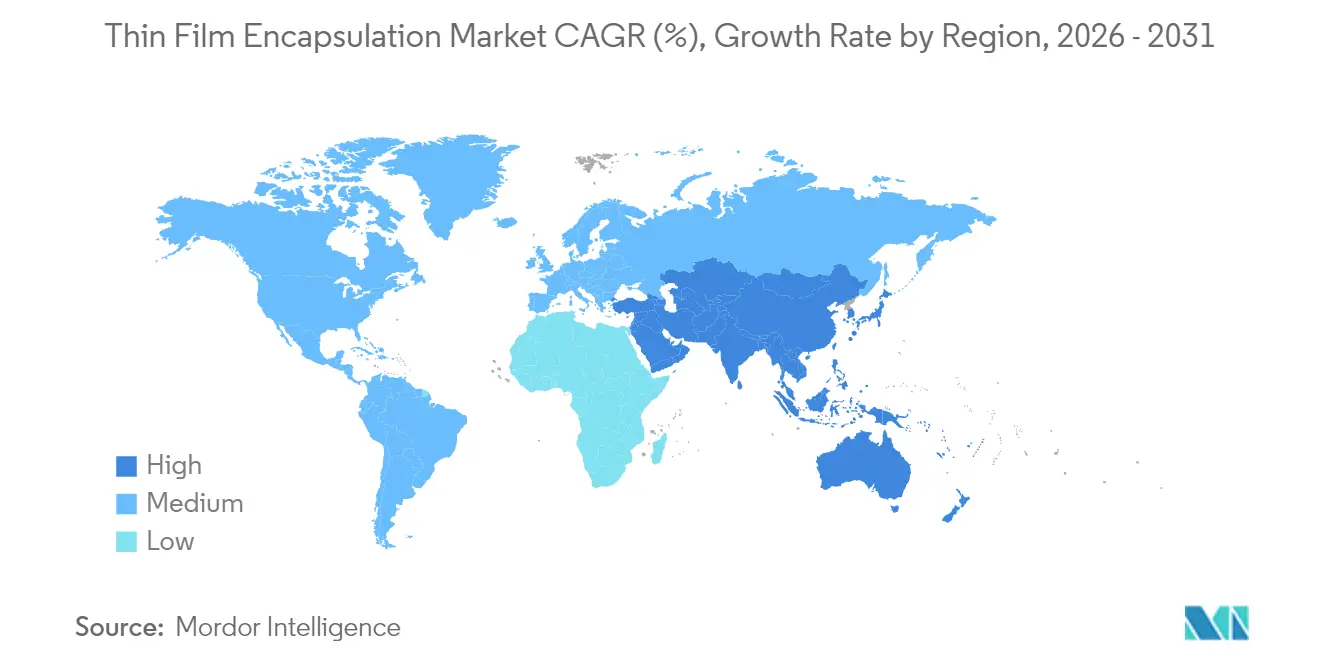

- Nach Geografie beherrschte der asiatisch-pazifische Raum im Jahr 2025 mit 69,10 % den Marktanteil für Dünnschichtverkapselung; für die Region Naher Osten und Afrika wird zwischen 2026 und 2031 eine CAGR von 26,35 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Dünnschichtverkapselung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| AMOLED-Kapazitätserweiterungen in Südkorea und China | +5.2% | Asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Automobilvorschriften für gebogene Displays in der EU und Nordamerika | +4.8% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Rolle-zu-Rolle-ALD erschließt zertifizierte medizinische Wearables | +3.9% | Weltweit, frühe Einführung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| EU-Vorstoß für klimaneutrale gebäudeintegrierte Photovoltaik fördert anorganische Barrieren | +2.6% | Europa, Ausstrahlungseffekte auf Nordamerika | Langfristig (≥ 4 Jahre) |

| SID-preisgekrönte Niedertemperatur-ALD ermöglicht faltbare Geräte | +2.4% | Weltweit, frühe Einführung im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Chinesische Subventionen für „Neue Displays” decken Verkapselungs-Investitionsausgaben ab | +2.1% | Asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

AMOLED-Kapazitätserweiterungen in Südkorea und China treiben ALD-TFE-Werkzeugbestellungen an

Samsung Display hat 3 Milliarden USD für eine IT-OLED-Linie der 8,6. Generation mit Produktionsbeginn 2026 bereitgestellt, während BOE 8,7 Milliarden USD für eine vergleichbare Anlage zugesagt hat. Diese Projekte vervielfachten die Bestellungen für ALD-Verkapselungswerkzeuge, da die Technologie gleichmäßige, lochfreie Barrieren bei niedrigen Temperaturen bietet – eine Notwendigkeit für IT- und Automobil-Panels der nächsten Generation. Der verschärfte Wettbewerb hat die koreanische Lieferführerschaft wiederbelebt, gleichzeitig aber die ALD-Nachfrage in den Auftragsfabriken des asiatisch-pazifischen Raums verbreitert.

Automobilvorschriften für gebogene Displays in der EU und Nordamerika

Regulatorische Leitlinien zugunsten nahtloser Instrumentencluster haben eine beschleunigte Designintegration gebogener OLED-Armaturenbretter ausgelöst. Diese Module benötigen Verkapselungsstapel, die Vibrationen, UV-Strahlung und Temperaturwechsel von -40 °C standhalten. Samsungs Einführung von Tandem-OLED mit fortschrittlichen Feuchtigkeitsbarrieren verdeutlichte diesen Wandel und positionierte das Unternehmen, um Umsätze zu erzielen, da die Gesamtausgaben für Automobil-Displays bis 2026 die Umsätze mit Monitor-Panels übertreffen sollen.

Rolle-zu-Rolle-ALD erschließt zertifizierte medizinische Wearables

Pilotbahnanlagen erreichten Wasserdampfdurchlässigkeitsraten an der Nachweisgrenze bei einer Beschichtungsgeschwindigkeit von 0,25 m/min und ermöglichten so Textilien, die nach dem Biegen, Waschen und längerem Hautkontakt funktionsfähig bleiben. Diese Leistung erfüllte globale medizinische Zulassungswege und eröffnete die Massenproduktion von E-Textilien für die kontinuierliche Überwachung von Vitalzeichen.

EU-Vorstoß für klimaneutrale gebäudeintegrierte Photovoltaik fördert anorganische Barrieren

Die strategische Forschungs- und Innovationsagenda der EU priorisierte langlebige gebäudeintegrierte Photovoltaik und zwang Modulhersteller zur Einführung ALD-basierter anorganischer Barrieren, die eine 25-jährige Lebensdauer gegen Feuchtigkeits- und UV-Belastung gewährleisten. Die Nachfrage nach transparenten, langlebigen Beschichtungen steigt folglich in der europäischen Bauzulieferkette.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionsausgaben für ALD-Cluster-Linien der sechsten Generation | -3.1% | Weltweit, am stärksten in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Zuverlässigkeitsausfälle bei Automobil-Temperaturwechseln von −40 °C | -2.3% | Europa, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch ultradünnes flexibles Glas | -1.8% | Weltweit | Langfristig (≥ 4 Jahre) |

| Engpässe in der Vorläuferstoffversorgung (z. B. DEZ) | -1.5% | Weltweit, am stärksten im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionsausgaben für ALD-Cluster-Linien der sechsten Generation

ALD-Stapel der nächsten Generation erfordern mehr als 100 Millionen USD pro Linie, was mittelständische Hersteller verdrängt und die Technologiediffusion verlangsamt. Viele asiatische Fabriken amortisieren noch ältere Cluster-Werkzeuge, was die Wirtschaftlichkeit von Upgrades erschwert, selbst wenn die Ausbeutevorteile offensichtlich sind. Diese Kostenbarriere verzögert die einheitliche Einführung erstklassiger Verkapselung im gesamten Markt für Dünnschichtverkapselung.

Zuverlässigkeitsausfälle bei Automobil-Temperaturwechseln von −40 °C

Delaminierung und Rissausbreitung in Hybridbarrieren bleiben häufig, wenn Panels schnellen Temperaturwechseln von Kabinentemperatur bis Winterkälte ausgesetzt sind. Ausfälle setzen organische Schichten Feuchtigkeit aus und verkürzen die Display-Lebensdauer. Laufende Materialforschung und -entwicklung integriert nun spannungsabbauende organische Stoffe, jedoch zu einem höheren Fertigungskostenaufwand, was die Umsatzexpansion im Automobilbereich dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: ALD treibt Barrierenintegrität auf das nächste Niveau

Die ALD verzeichnete eine CAGR-Prognose von 25,85 %, während die PECVD im Jahr 2025 einen Umsatzanteil von 38,90 % hielt, was eine Übergangsphase im Markt für Dünnschichtverkapselung verdeutlicht. ALD-Filme erreichten Wasserdampfraten von 10⁻⁶ g/m²/Tag, die die OLED-Lebensdauer verlängern und faltbare Substrate unterstützen. Rolle-zu-Rolle-ALD steigerte den Durchsatz auf Bahngeschwindigkeiten, die für die Wearable-Produktion geeignet sind, während räumliche ALD Substratgrößenbeschränkungen überwindet. PECVD bleibt für starre Panels mit hohem Volumen bevorzugt. VTE und OVPD werden weiterhin in Nischen-Emissionsstapeln eingesetzt, wo Materialkompatibilität die Barrierenextremität überwiegt. Niedertemperatur-ALD-Chemien, die 2023 von der SID ausgezeichnet wurden, erschlossen Polyimid-Substrate für faltbare Massengeräte und vertieften den Technologiemix. Folglich genießen ALD-Werkzeuganbieter Rekordauftragsrückstände, was regionale Lieferantenökosysteme in Südkorea, China und den Vereinigten Staaten stärkt.

Der Markt für Dünnschichtverkapselung verlässt sich weiterhin auf PECVD für kostensensible Produkte, da die Reaktoren nahtlos in bestehende TFT-Linien integriert werden. Der von Kateeva vorangetriebene Tintenstrahldruck für die Verkapselung reduzierte den Abfall an organischem Material und ermöglichte gemusterte Barrieren für Smartwatch-Zifferblätter. VTE behält seine Relevanz für Mikrodisplays mit kleiner Fläche, wo die Geräteausbeute den Durchsatz überwiegt. Da räumliche ALD in Pilottests 15 Generationssubstrate überschreitet, wird erwartet, dass sich die Wettbewerbslandschaft zwischen PECVD und ALD verschärft, was hybride Produktionsflächen antreibt, die beide Methoden nutzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Schichtstruktur: Hybride behalten die Dominanz, während Einschichtlösungen aufsteigen

Hybridstapel, die Parylen C mit ALD Al₂O₃ kombinieren, sicherten sich 2025 einen Umsatzanteil von 46,85 %, dank einer bewährten Balance aus Spannungsabbau und Feuchtigkeitsblockierung. Diese Dyaden erreichten eine WVTR unter 10⁻⁵ g/m²/Tag und hielten dabei Biegezyklen von mehr als 10.000 Biegungen stand – eine Spezifikation, die von Premium-Smartphones gefordert wird. Einschichtbarrieren verzeichnen jedoch nun die schnellste CAGR von 28,35 %, da Silbion-gemischte Hybrimer-Filme vergleichbaren Schutz bei der Hälfte der Abscheidesequenzlänge bieten und die Taktzeit für rollbare Panels verkürzen.

Anorganische Mehrschichten bieten unübertroffenen Sauerstoffwiderstand, riskieren jedoch Rissbildung unter Zugspannung, was die Einführung in faltbaren Geräten einschränkt. Organische Mehrschichten zeichnen sich durch Biegbarkeit aus, erreichen jedoch selten allein die Lebensdauerziele. Kommerzielle Linien kalibrieren daher die Schichtarchitektur nach Produktklasse: Smartphones akzeptieren hybride Dyaden, Automobil-Cluster benötigen dreifache anorganische Abdeckungen, während E-Textilien zunehmend auf fortschrittliche organische Chemien setzen. Komponentenlieferanten reagieren mit modularen Materialbausätzen, die Brechungsindex, Elastizitätsmodul und Haftfähigkeit über benachbarte Schichten hinweg harmonisieren und eine Linienausbeute von über 90 % gewährleisten.

Nach Anwendung: Flexible Displays dominieren, während Fahrzeuge aufholen

Flexible OLEDs erfassten 2025 einen Umsatzanteil von 60,95 % im Markt für Dünnschichtverkapselung. Ihre Dominanz resultierte aus großen Smartphone- und Notebook-Einführungen, die Barrieren unter 10⁻⁵ g/m²/Tag ohne zusätzliche Dicke erforderten. Kommerzielle faltbare Geräte verlängerten die Panel-Lebensdauer auf über 200.000 Öffnungen in Kombination mit Hybrid-Dyaden, was die Massenmarktreife bestätigte.

Automobil-Displays stellen die explosivste Anwendung mit einer CAGR von 31,95 % dar. Gebogene Armaturenbretter und transparente HUD-Module erfordern Tandem-OLED-Stapel plus widerstandsfähige Verkapselung – eine Nische, die Samsung, LG Display und BOE aggressiv durch maßgeschneiderte Werkzeugverträge verfolgten. MicroLED- und Quantenpunkt-Integrationen entstehen; Verkapselungstaschen, die mittels maskenloser Lithografie hergestellt werden, schützen jeden Subpixel isotrop und versprechen 8K-HDR-Cluster für AR- und Cockpit-Anwendungen. Dünnschicht-Solarmodule, druckbare Sensoren und Wearables nehmen ebenfalls Barrierinnovationen auf, jedoch in kleineren absoluten Volumina.

Nach Abscheideausrüstungstyp: Cluster-PECVD behält die Volumenführerschaft

Cluster-PECVD-Werkzeuge generierten 2025 einen Anteil von 45,75 % am Ausrüstungsumsatz aufgrund ihrer hohen Durchsatzkapazität und Kompatibilität mit bestehenden Fabrikationslayouts. Integrierte Schleusen und Transferarme minimierten das Partikelrisiko und steigerten die Panel-Ausbeute für starre Fernseher und Monitore. Unterdessen expandierten ALD-Reaktoren mit einer CAGR von 33,10 %, da räumliche Reaktordesigns die Wafer-Äquivalente pro Stunde verdreifachten und die Kostengleichungen der PECVD herausforderten.

Tintenstrahl-Verkapselungsdrucker adressierten Materialverschwendung, indem sie organische Stoffe nur dort abschieden, wo sie benötigt wurden, und so die Materialkosten in Smartwatch-Linien senkten. Rolle-zu-Rolle-Vakuumsysteme wurden für E-Textil- und Sensorgewebe entscheidend, wo Substratlängen 300 m überschreiten. Lasergestützte Reparaturstationen, obwohl eine Nische, retteten defekte Großflächenpanels und verbesserten die Gesamtanlageneffektivität. Anbieter bündeln zunehmend Softwareanalysen, die vorausschauende Wartung ermöglichen und die Betriebszeiterwartungen in hochkompetitiven Fabriken erhöhen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbranche: Unterhaltungselektronik dominiert, Gesundheitswesen wächst

Smartphones, Tablets und Notebooks bildeten 2025 einen Anteil von 73,90 % am Umsatz des Marktes für Dünnschichtverkapselung, da Flaggschiffmodelle von starren auf flexible AMOLED umstellten. Der intensive Wettbewerb unter Handhersteller-OEMs drängte Display-Hersteller dazu, erstklassige Barrieren zu sichern, was kontinuierliche Investitionen in ALD und hybride organische Filme verstärkte.

Gesundheitswesen und Wearables, obwohl kleiner, verzeichnen eine CAGR von 30,05 %, da ultradünne Barrieren hautverträgliche Pflaster und implantierbare Sensoren ermöglichen, die über mehrjährige Betriebsdauern Undurchlässigkeit erfordern. Die Automobileinführung übertrifft den gesamten Panel-Markt, während Module für erneuerbare Energien von ALD-Abdeckungen profitieren, die die Außenzuverlässigkeit verlängern. Industrie- und Luft- und Raumfahrtnischen spezifizieren die härtesten Barriermetriken und erzielen oft Prämienmargen und spezialisierte Serviceverträge.

Geografische Analyse

Der asiatisch-pazifische Raum behielt 2025 einen Umsatzanteil von 69,10 %, angetrieben durch Fabrikerweiterungen in Südkorea und China sowie integrierte Lieferökosysteme. Staatliche Anreize, die Verkapselungskapitalkosten abdecken, beschleunigten ALD-Cluster-Installationen, während koreanische Akteure auf hochwertige Produkte und Tandemstapel umschwenkten, um Margen zu verteidigen. Regionale Werkzeug- und Chemikalienlieferanten siedelten sich in der Nähe von Fabriken an, verkürzten Qualifizierungszyklen und festigten die Dominanz im gesamten Markt für Dünnschichtverkapselung.

Europa verzeichnete solide Zuwächse, die auf der Automobil- und gebäudeintegrierten Photovoltaik-Nachfrage aufbauten. Strenge EU-Fahrzeugsicherheitsrichtlinien beschleunigten die Einführung gebogener OLED-Cockpits, und Vorschriften für klimaneutrale Gebäude förderten die Einführung von ALD-Barrieren in Solar-Fassaden. Forschungskonsortien entwickelten Niedertemperatur-ALD-Vorläufer weiter und stimmten die Leistung auf Kreislaufwirtschaftsziele ab.

Der Nahe Osten und Afrika wiesen die höchste CAGR-Prognose von 26,35 % von einer kleinen Basis aus auf, da Länder wie die Vereinigten Arabischen Emirate und Saudi-Arabien Elektronikclusters finanzierten, um ihre Volkswirtschaften zu diversifizieren. Raue Wüstenklimaate erforderten robuste Verkapselung für Display- und Solarprodukte und schufen eine Premiumnachfrage nach ALD-basierten anorganischen Schichten. Technologietransferpartnerschaften mit asiatischen OEMs säten lokale Kapazitäten und reduzierten die Abhängigkeit globaler Marken von einer einzigen Region.

Nordamerika behielt seinen Einfluss durch Führerschaft in der Materialwissenschaft und Ausrüstungsexporte trotz begrenzter Panel-Produktion. Automobilvorschriften und Forschung und Entwicklung zu Quantenpunkt-MicroLED verankerten die Nachfrage nach spezialisiertem Barriere-Know-how, während Rolle-zu-Rolle-ALD-Startups Risikokapital nutzten, um Wearable-Linien zu kommerzialisieren. Regionale Fabriken arbeiteten mit Universitäten an maschinenlernbasierter Prozesskontrolle zusammen und verbesserten so die Filmgleichmäßigkeit und den Durchsatz.

Wettbewerbslandschaft

Die Marktkonzentration war moderat, da führende Panel-Hersteller in Südkorea und China um Marktanteile kämpften, während westliche Unternehmen Material- und Werkzeuginnovationen prägten. Chinas Subventionen senkten die Markteintrittsbarrieren, was Kapazitätswellen auslöste und die Lieferzeiten für Ausrüstungen verkürzte.

Strategische Allianzen wurden enger: Merck fügte Niedertemperatur-Siliziummaterialien unter seinem liviFlex™-Dach hinzu, um sie mit Applied Materials' neuer ALD-Cluster-Plattform zu kombinieren, was gemeinsame Werkzeug-Chemie-Demonstrationen bei Kundenstandorten ermöglichte. LG Display arbeitete mit einem Automobilhersteller an maßgeschneiderten verkapselten OLED-Armaturenbrettern zusammen, die Temperaturwechsel von −40 °C überstehen können, was vertikal integriertes Lösungsverkaufen widerspiegelt.

Umsatzpotenzial in weißen Flecken entstand bei medizinischen Wearables und MicroLED-AR-Brillen. Spezialisten patentierten maskenlose Lithografie-Quantenpunkt-Taschen für isotrope Abdichtung und Feinmusterung.[4]Resul Ozdemir et al., „Quantenpunkt-Musterung und -Verkapselung”, ACS Applied Materials and Interfaces, hal.umontpellier.fr Forge Nano präsentierte maschinenlernbasierte ALD-Steuerungen, die Zykluszeiten drastisch verkürzten – ein Differenzierungsmerkmal für Fabriken mit hohem Produktmix. Da sich die Anwendungen diversifizieren, segmentieren Lieferanten ihre Portfolios nach Endmarkt-Zertifizierung, was möglicherweise die Fragmentierung erhöht, auch wenn die Konsolidierung unter Tier-1-Panel-Herstellern auf Gesamtebene anhält.

Marktführer in der Dünnschichtverkapselungsbranche

Samsung SDI Co., Ltd.

Applied Materials, Inc.

Kateeva

Veeco Instruments Inc.

LG Chem Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Samsung Display übernahm Tandem-OLED-Stapel für Automobil-Panels und integrierte fortschrittliche Verkapselung, um die Haltbarkeit in rauen Fahrzeuginnenräumen zu verlängern.

- April 2025: Visionox reservierte 690 Millionen USD für ein Forschungs- und Entwicklungszentrum für flexible AMOLED in Kunshan mit erheblichen Verkapselungsinvestitionen für AR-, VR- und Automobillinien.

- März 2025: Merck KGaA erweiterte liviFlex™ um neue Niedertemperatur-ALD-Siliziumchemien für freiformige Displays.

- Februar 2025: Applied Materials veröffentlichte ein Hochdurchsatz-ALD-Werkzeug, das für die Verkapselung flexibler Displays optimiert ist.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Dünnschichtverkapselung wird in unserer Studie als der Mehrschichtstapel aus abwechselnden anorganischen und organischen Barrierenfilmen definiert, der über feuchtigkeitsempfindliche elektronische Komponenten aufgebracht wird – insbesondere flexible OLED-Displays, Dünnschicht-Photovoltaik, aufkommende Mikro-LEDs und gedruckte Sensoren –, um den Eintritt von Sauerstoff und Wasserdampf unter Schwellenwerte von 10⁻⁶ g m⁻² Tag⁻¹ zu blockieren.

Ausschluss aus dem Umfang (klargestellt): Starre glasbedeckte OLEDs und diskrete Trockenmitteldosen liegen außerhalb der Marktgrenzen.

Segmentierungsübersicht

- Nach Technologie

- Plasmaunterstützte chemische Gasphasenabscheidung (PECVD)

- Atomlagenabscheidung (ALD)

- Tintenstrahldruck

- Vakuum-Thermalverdampfung (VTE)

- Organische Dampfphasenabscheidung (OVPD)

- Rolle-zu-Rolle-ALD

- Weitere aufkommende Techniken (Parylen, Sol-Gel)

- Nach Schichtstruktur

- Anorganische Mehrschichtbarrieren

- Organische Mehrschichtbarrieren

- Hybridbarrieren (organisch + anorganisch)

- Einschichtverkapselung

- Nach Anwendung

- Flexible OLED-Displays

- Dünnschicht-Photovoltaik

- Flexible OLED-Beleuchtung

- Wearable- und Medizinelektronik

- Automobil-Displays und Beleuchtung

- Quantenpunkt- und MicroLED-Geräte

- Gedruckte Sensoren und IoT-Geräte

- Nach Abscheideausrüstungstyp

- Cluster-PECVD-Systeme

- Tintenstrahl-Verkapselungsdrucker

- ALD-Reaktoren

- Rolle-zu-Rolle-Vakuumsysteme

- Lasergestützte Abscheidewerkzeuge

- Nach Endverbrauchsbranche

- Unterhaltungselektronik

- Erneuerbare Energien

- Automobil und Transport

- Gesundheitswesen und Wearables

- Industrie und Luft- und Raumfahrt

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Südkorea

- Japan

- Indien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Strukturierte Interviews mit Ingenieuren für Abscheidewerkzeuge, Managern von OLED-Streckzellenlinien in ganz Asien und europäischen Beschaffungsleitern für Automobil-Displays ermöglichten es uns, typische Schichtdicken, Ausbeuteverluste und zukünftige Entwicklungen der durchschnittlichen Verkaufspreise zu validieren. Nachfolgebefragungen mit Wearable-Geräte-OEMs in Nordamerika halfen uns, Nachfragepools zu überprüfen und regionale Durchdringungsraten zu verfeinern.

Sekundärforschung

Unsere Analysten kartierten zunächst das globale Angebot mithilfe offener Zolldaten, koreanischer und chinesischer OLED-Exportstatistiken sowie vierteljährlicher OLED-Kapazitätstracker, die von Branchenverbänden wie SEMI, der Korea Display Association und der China Optoelectronics Association veröffentlicht wurden. Patentanalysen von Questel hoben Abscheidedurchbrüche hervor, während Lieferzahlen für PECVD- und ALD-Werkzeuge aus staatlichen Handels-Dashboards zusammen mit Unternehmens-10-Ks und Investorenpräsentationen die Ausrüstungsseite des Modells verankerten. Wir überprüften auch akademische Fachzeitschriften (SID Digest, Solar RRL) und Beschaffungsportale, die Preise für Rolle-zu-Rolle-Vakuumsysteme auflisten, und erhielten so glaubwürdige Durchschnittsverkaufspreismarker. Unternehmensfinanzdaten, auf die über D&B Hoovers zugegriffen wurde, und Nachrichtenflüsse auf Dow Jones Factiva füllten zeitliche Lücken. Die genannten Quellen sind illustrativ; viele weitere Veröffentlichungen wurden geprüft, um Zahlen und Annahmen zu bestätigen.

Marktgrößenbestimmung und Prognose

Eine Top-down-Rekonstruktion, die mit der installierten flexiblen OLED-Kapazität der Generationen 5 bis 8, der Auslastung der Lieferungen und der Nachfrage nach Quadratmeter-Filmen beginnt, liefert den ersten Entwurf. Die Ergebnisse werden dann durch selektive Bottom-up-Prüfungen stressgetestet – Lieferungen von Cluster-PECVD-Werkzeugen, stichprobenartige ALD-Reaktor-Durchschnittsverkaufspreise × Volumen und Umsätze mit Tintenstrahl-Verkapselungsdruckern –, um die Gesamtsummen abzugleichen. Zu den Schlüsselvariablen im Modell gehören Substratauslastungsrampen, Schichtdicken-Roadmaps, durchschnittliche Barrierenstapel-Durchschnittsverkaufspreise, Ausbeitekurven für flexible Panels, regulatorische Anreize für Rolle-zu-Rolle-Photovoltaik und Saisonalität bei Premium-Smartphone-Einführungen. Multivariate Regression, verankert auf Kapazitätswachstum und Durchschnittsverkaufspreiskompression, projiziert die Nachfrage bis 2030; Szenarioanalysen berücksichtigen Aufwärtspotenzial bei der Einführung von Mikro-LEDs. Etwaige Bottom-up-Datenlücken werden durch gewichtete regionale Proxys überbrückt, die durch Primärinterviews informiert werden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Peer-Review durch Analysten, Varianzprüfungen anhand historischer Importdaten und vierteljährlicher Ertragssignale sowie eine abschließende Freigabe. Mordor aktualisiert jährlich und gibt Zwischenrevisionen heraus, wenn wesentliche Ereignisse – große Fabrikerweiterungen oder Technologieknotenverschiebungen – eintreten; eine Überprüfung in letzter Minute stellt sicher, dass Kunden die aktuellste Ausgangsbasis erhalten.

Warum Mordors Ausgangsbasis für Dünnschichtverkapselung Zuverlässigkeit verdient

Veröffentlichte Schätzungen weichen voneinander ab, weil jedes Unternehmen seine eigenen Grenzen, Umrechnungsraten und Aktualisierungsrhythmen wählt.

Zu den wichtigsten Ursachen für Abweichungen gehören, ob Photovoltaikfilme gezählt werden, wie die Erosion der Durchschnittsverkaufspreise projiziert wird und wie häufig neue Fabriken der achten Generation hinzugefügt werden. Einige Anbieter verlassen sich ausschließlich auf die Extrapolation von Werkzeugherstellerumsätzen oder frieren Wechselkurse ein, während unser Modell Kapazitätstracker, Durchschnittsverkaufspreisaudits und jährliche Aktualisierungen kombiniert und so ausgewogene Zahlen liefert. Externe Werte für 2024–2025 liegen zwischen 0,13 Milliarden USD und 0,38 Milliarden USD.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primäre Ursache für Abweichung |

|---|---|---|

| 0,35 Mrd. USD (2025) | ||

| 0,377 Mrd. USD (2025) | Globales Beratungsunternehmen A | Zählt nur Abscheideausrüstungsumsätze, lässt nachgelagerte Gerätestapelung außer Acht |

| 0,132 Mrd. USD (2024) | Branchenjournal B | Beschränkt den Umfang auf OLED-Displays, schließt Photovoltaik und Mikro-LEDs aus; früheres Basisjahr |

| 0,200 Mrd. USD (2025) | Beratungsunternehmen C | Schließt Rolle-zu-Rolle-ALD und medizinische Wearables aus; teilweise regionale Abdeckung |

Kurz gesagt: Indem wir unsere Zahlen auf Kapazitätsauslastung, verifizierten Durchschnittsverkaufspreisen und einer jährlichen Aktualisierung verankern, liefert Mordor eine transparente, reproduzierbare Ausgangsbasis, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Was treibt das schnelle Wachstum des Marktes für Dünnschichtverkapselung an?

Die hohe Nachfrage nach flexiblen OLED-Displays, die zunehmende Einführung gebogener Armaturenbretter im Automobilbereich und die steigende Produktion medizinischer Wearables treiben den Markt gemeinsam auf eine CAGR von 20,22 % bis 2031.

Welches Technologiesegment expandiert am schnellsten im Bereich Dünnschichtverkapselung?

Die Atomlagenabscheidung soll mit einer CAGR von 25,85 % wachsen, da sie lochfreie Barrieren bei niedrigen Temperaturen liefert, die für faltbare und Automobil-Panels geeignet sind.

Wie bedeutend ist der asiatisch-pazifische Raum in der Fertigung von Dünnschichtverkapselung?

Der asiatisch-pazifische Raum machte 2025 einen Umsatzanteil von 69,10 % aus, unterstützt durch großflächige Fabriken in Südkorea und China sowie staatliche Anreize für Verkapselungsausrüstungsinvestitionen.

Warum gewinnen Einschichtbarrieren trotz der Dominanz von Hybridlösungen an Bedeutung?

Materialdurchbrüche wie Silbion-gemischte Hybrimer-Filme erreichen ultraniedrige Feuchtigkeitsraten und vereinfachen gleichzeitig die Prozessschritte, was eine CAGR von 28,35 % für Einschichtlösungen antreibt.

Was sind die Haupthindernisse für die Einführung von Dünnschichtverkapselung in Automobil-Displays?

Der Bericht deckt die historische Marktgröße des Marktes für Dünnschichtverkapselung für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die Marktgröße für Dünnschichtverkapselung für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: