HBM Silizium-Interposer und Substrat Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.62 Milliarden US-Dollar |

| Marktgröße (2031) | 5.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 28.06% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

HBM Silizium-Interposer und Substrat Marktanalyse von Mordor Intelligence

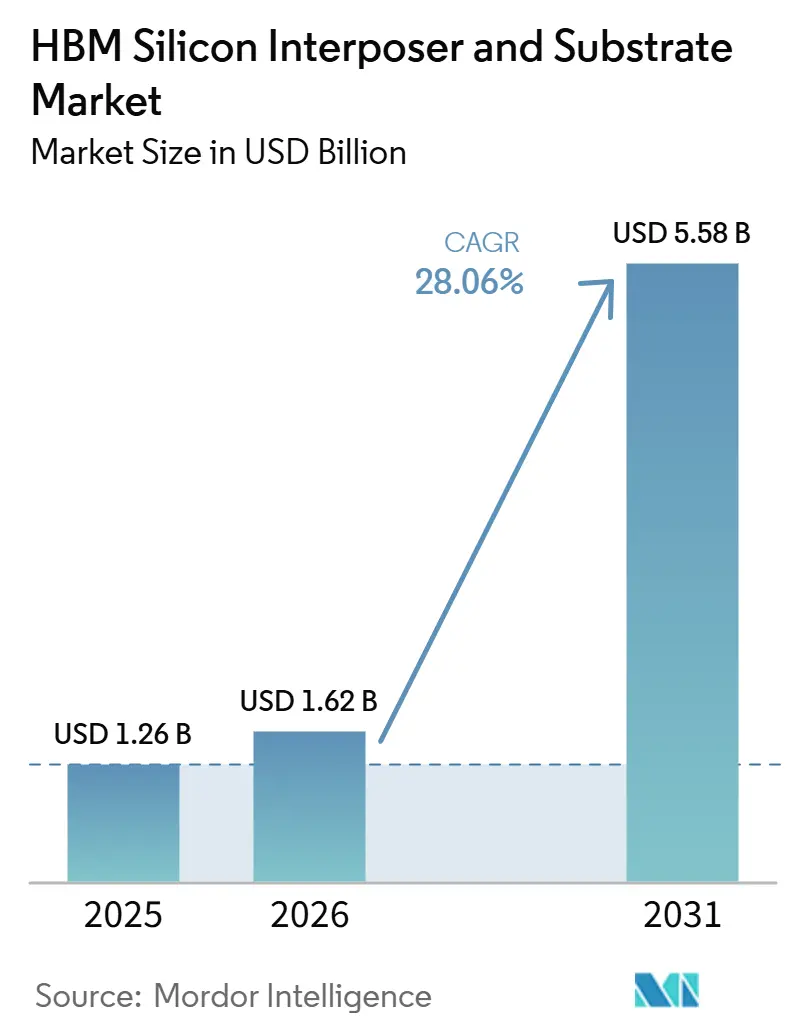

Die Marktgröße für HBM Silizium-Interposer und Substrat wird voraussichtlich von 1,26 Milliarden USD im Jahr 2025 auf 1,62 Milliarden USD im Jahr 2026 steigen und bis 2031 5,58 Milliarden USD erreichen, mit einem CAGR von 28,06 % über den Zeitraum 2026–2031. Der HBM Silizium-Interposer und Substrat Markt wird durch den stetigen Anstieg der Komplexität von KI-Modellen geprägt, da höhere Speicherbandbreite und dichtere Die-zu-Die-Verbindungen nun von fortschrittlichen Interposer- und Substratdesigns abhängen und nicht mehr von herkömmlichen Verpackungswegen. Der HBM Silizium-Interposer und Substrat Markt profitiert auch davon, dass die Verpackung in den Mittelpunkt des Chip-Designs gerückt ist, wobei Interposer-Fläche, Substrat-Schichtanzahl und thermische Stabilität die Systemarchitektur nun viel früher im Entwicklungszyklus beeinflussen. Das Angebot bleibt bei wichtigen Prozessschritten knapp, insbesondere da die Produktion fortschrittlicher Substrate, die TSV-Qualifizierung und die Handhabung großer Gehäuse gleichzeitig ausgebaut werden müssen, was den HBM Silizium-Interposer und Substrat Markt für etablierte Lieferanten günstig hält. Der HBM Silizium-Interposer und Substrat Markt verzeichnet auch einen breiteren Technologiepfad, da Hybrid-Bonding- und glasbasierte Ansätze neben ausgereiften 2,5D-Architekturen voranschreiten, anstatt diese auf einmal zu ersetzen. Asien-Pazifik bleibt der operative Kern des HBM Silizium-Interposer und Substrat Marktes, und diese Konzentration verschafft der Region klare Skalenvorteile, setzt die Lieferkette jedoch auch lokalen Engpässen und Kapazitätswettbewerb aus.

Wichtigste Erkenntnisse des Berichts

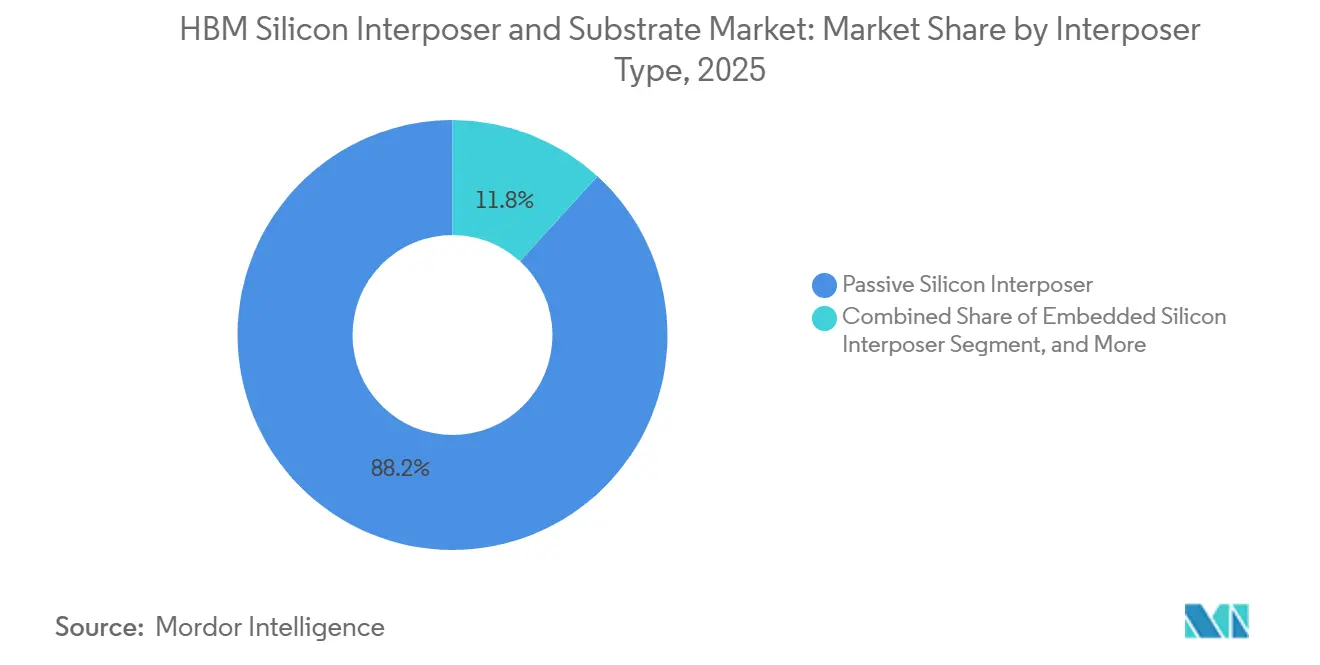

- Nach Interposer-Typ hielten passive Silizium-Interposer im Jahr 2025 einen Anteil von 88,21 % am HBM Silizium-Interposer und Substrat Markt, während eingebettete Silizium-Interposer bis 2031 voraussichtlich mit einem CAGR von 28,67 % wachsen werden.

- Nach Substrat-Typ entfielen im Jahr 2025 92,33 % des Segmentumsatzes auf organische Gehäusesubstrate, während Glasgehäusesubstrate bis 2031 voraussichtlich mit einem CAGR von 28,85 % wachsen werden.

- Nach Verpackungstechnologie entfiel im Jahr 2025 ein Umsatzanteil von 74,97 % des HBM Silizium-Interposer und Substrat Marktes auf die 2,5D-Verpackung, während Hybrid-Bonding bis 2031 voraussichtlich mit einem CAGR von 28,81 % wachsen wird.

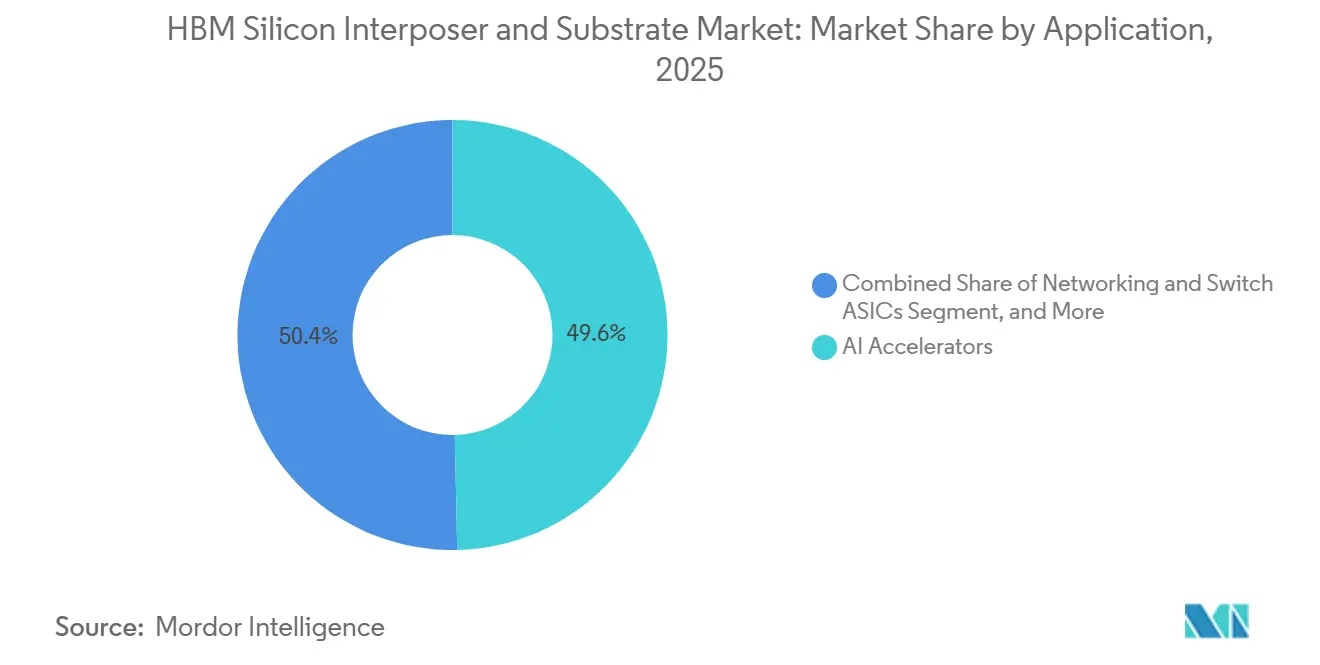

- Nach Anwendung repräsentierten KI-Beschleuniger im Jahr 2025 49,64 % des Segmentumsatzes, und dasselbe Segment wird bis 2031 voraussichtlich mit einem CAGR von 29,22 % wachsen.

- Nach Endnutzer führten Foundries mit einem Umsatzanteil von 48,82 % am HBM Silizium-Interposer und Substrat Markt im Jahr 2025, und dasselbe Segment wird bis 2031 voraussichtlich mit einem CAGR von 28,74 % wachsen.

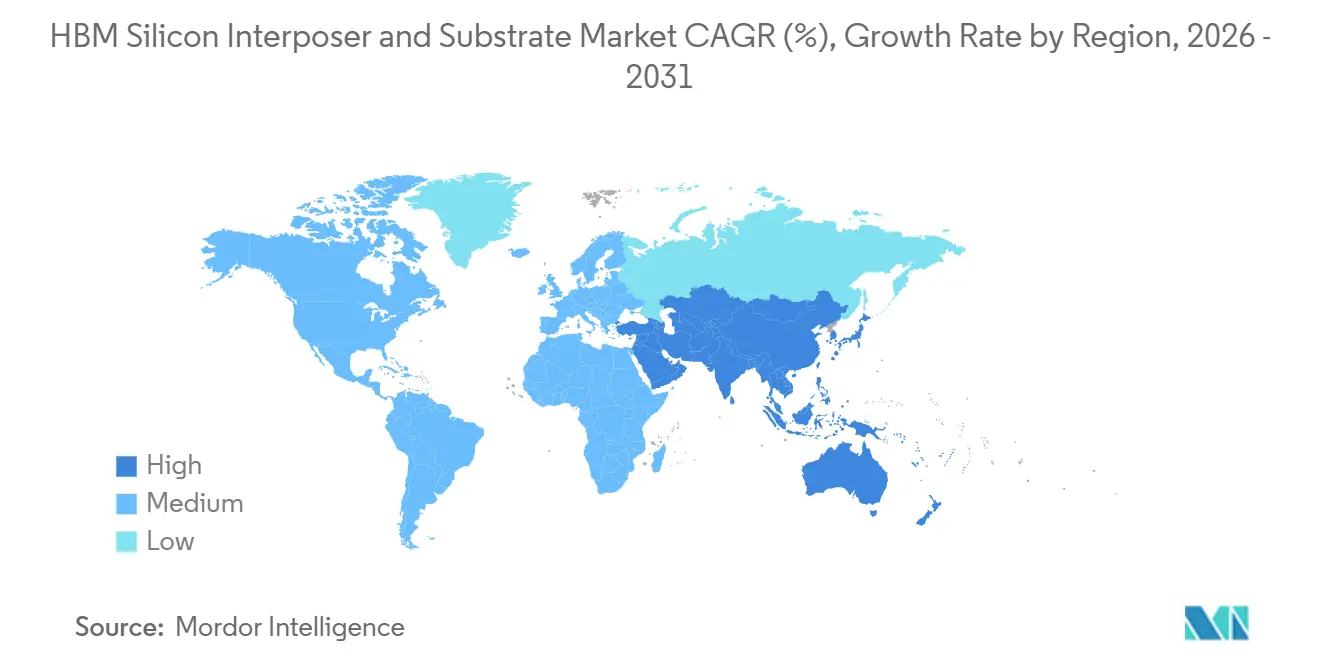

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 82,78 % am HBM Silizium-Interposer und Substrat Markt und wird bis 2031 voraussichtlich auch mit dem schnellsten CAGR von 28,14 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale HBM Silizium-Interposer und Substrat Markttrends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle HBM-Kapazitätserweiterung bei KI-Beschleunigern | +8.5% | Global, mit Schwerpunkt in Asien-Pazifik, insbesondere Taiwan und Südkorea | Kurzfristig (≤ 2 Jahre) |

| Co-Packaged Memory und Chiplet-Einführung in der fortschrittlichen Verpackung | +5.0% | Global, mit frühen Gewinnen in Taiwan, Japan und Nordamerika | Mittelfristig (2–4 Jahre) |

| Druck zur Ausbeute-Optimierung bei Interposer-Aufbauten mit hoher Schichtanzahl | +4.2% | Asien-Pazifik-Kern, mit Ausstrahlungseffekten nach Nordamerika | Kurzfristig (≤ 2 Jahre) |

| HBM-Integration in Hochleistungs-Rechenzentrums-GPUs | +6.8% | Global, mit nordamerikanisch geführter Nachfrage und Angebotskonzentration in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Programme zur Lokalisierung fortschrittlicher Verpackung in Asien-Pazifik | +2.8% | Asien-Pazifik, mit aufkommenden Gewinnen in Indien und Südostasien | Mittelfristig (2–4 Jahre) |

| Hybrid-Bonding-Bereitschaft für HBM-Stapel der nächsten Generation | +3.5% | Südkorea und Taiwan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle HBM-Kapazitätserweiterung bei KI-Beschleunigern

Das schnelle Wachstum der HBM-Produktion bleibt der stärkste Nachfragetreiber für den HBM Silizium-Interposer und Substrat Markt, da jedes KI-Paket Interposer-Kapazität, fortschrittliche Substratunterstützung und eng qualifizierte Montageabläufe erfordert und keine Standardverpackung. Der Anstieg der Einsätze von KI-Beschleunigern hat die Verfügbarkeit von Verpackungen zu einem direkten Begrenzer für Lieferungen gemacht, was bedeutet, dass Interposer- und Substratanbieter nun die Produktterminierung auf eine Weise beeinflussen, die sie in früheren Rechenzyklen nicht taten. Diese Verschiebung hat die kommerzielle Position von Foundries und Hochleistungssubstratherstellern gestärkt, da Kunden zunehmend Kapazitäten weit vor Beginn der Serienproduktion reservieren. Es hat auch den Wert der Prozesskonsistenz erhöht, da große KI-Pakete mehr Dies, höhere Routing-Dichte und höhere thermische Belastung aufweisen, sodass ein schwacher Verpackungsschritt die auf Wafer-Ebene erzielten Gewinne zunichte machen kann. Infolgedessen wird der HBM Silizium-Interposer und Substrat Markt nicht mehr nur durch die Speichereinführung angetrieben, sondern durch die Geschwindigkeit, mit der das gesamte KI-Paket-Ökosystem skalieren kann, ohne Ausbeute- oder Zuverlässigkeitserwartungen zu gefährden.

HBM-Integration in Hochleistungs-Rechenzentrums-GPUs

Rechenzentrums-GPU-Programme treiben den HBM Silizium-Interposer und Substrat Markt zu größeren Interposer-Abmessungen, feinerem Routing und dichteren Stromversorgungsstrukturen, da die Speicherbandbreite nun eine zentrale Leistungsvariable und keine unterstützende Funktion mehr ist. HBM4 und spätere Designs legen mehr funktionales Gewicht auf den Basis-Die und das Verbindungsgeflecht unterhalb des Stapels, was die Bedeutung von Entscheidungen auf Paketebene erhöht. Die Routing-Last steigt auch, wenn die E/A-Breite zunimmt und der Mikrobump-Abstand enger wird, sodass das Interposer-Design enger mit der Systemleistung, dem thermischen Verhalten und der Integration auf Platinenebene verknüpft wird. In der Praxis behandeln GPU-Entwickler den Interposer- und Substratstapel nun als Teil der Rechenplattform selbst, was Verpackungsentscheidungen im Designzyklus nach vorne bringt. Dieses Designverhalten unterstützt den HBM Silizium-Interposer und Substrat Markt, indem es fortschrittliche Verpackung schwerer ersetzbar macht, wenn ein Programm weit fortgeschritten ist, und sie stärker in langfristigen Produkt-Roadmaps verankert.

Co-Packaged Memory und Chiplet-Einführung in der fortschrittlichen Verpackung

Die Chiplet-Einführung unterstützt den HBM Silizium-Interposer und Substrat Markt, da disaggregierte Rechendesigns ein dichtes Verbindungsgeflecht benötigen, um die Latenz niedrig zu halten und gleichzeitig Signale über eine größere Paketfläche zu leiten. Da mehr Logik auf mehrere Dies aufgeteilt wird, trägt der Interposer einen größeren Anteil der Systemkomplexität, und das Substrat muss mehr Schichten, engere Verwölbungsgrenzen und strengere Anforderungen an die Signalintegrität bewältigen. In Microsystems and Nanoengineering veröffentlichte Forschungsergebnisse zeigten, dass TSV-Layoutmuster das Stressverhalten auf Die-Ebene wesentlich verändern können, was wichtig wird, wenn die Paketgeometrie komplexer und heterogener wird. Derselbe Trend macht die Skalierung für neue Marktteilnehmer schwieriger, da die Herausforderung nicht mehr nur darin besteht, Fläche hinzuzufügen, sondern Stress, Ausbeute und Paketzuverlässigkeit zu kontrollieren, wenn mehr aktive Elemente zusammengebracht werden. Dies ist ein Grund, warum der HBM Silizium-Interposer und Substrat Markt weiterhin Lieferanten belohnt, die Designunterstützung, Frontend-Präzision und nachgelagerte Montagesteuerung in einem einzigen kommerziellen Angebot kombinieren können.

Druck zur Ausbeute-Optimierung bei Interposer-Aufbauten mit hoher Schichtanzahl

Das Ausbeute-Management ist zu einem Wachstumstreiber im HBM Silizium-Interposer und Substrat Markt geworden, da Kunden bereit sind, für Verpackungsansätze zu zahlen, die das Ausfallrisiko bei sehr großen, teuren KI-Paketen reduzieren. Da die Interposer-Größe zunimmt und mehr HBM-Stapel an ein einziges Rechenpaket angeschlossen werden, sinkt die Fehlertoleranz stark, und jeder inkrementelle Ausbeute-Gewinn hat einen echten kommerziellen Wert. Eine Studie aus dem Jahr 2025 im Journal of Semiconductor Technology and Science ergab, dass optimierte TEOS SiO₂-Abscheidebedingungen den TSV-Durchsatz verbesserten und gleichzeitig die Robustheit bewahrten, was zeigt, dass Prozessoptimierung die effektive Versorgung erhöhen kann, ohne auf völlig neue Kapazitäten warten zu müssen.[1]J. Kim et al., "TEOS SiO₂ Film Deposition Optimization for Increasing Capability and Securing TSV Robustness of HBM," Journal of Semiconductor Technology and Science, doi.org Derselbe Druck treibt Substratlieferanten dazu, stärker in Simulation, Vormontagescreening und Zuverlässigkeitstests zu investieren, da Qualifizierungsstandards zu einem Teil des Verkaufsangebots werden und nicht mehr nur eine abschließende Prüfung darstellen. In diesem Umfeld wächst der HBM Silizium-Interposer und Substrat Markt nicht nur durch höhere Stückzahlnachfrage, sondern auch durch einen höheren Wert pro Paket, da die Ausbeute-Sicherung immer wichtiger wird.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| TSV-Prozesskomplexität und lange Qualifizierungszyklen | -3.8% | Global, mit der stärksten Auswirkung in Taiwan und Südkorea | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei der Interposer-Wafer-Versorgung und Werkzeugengpässe | -2.5% | Asien-Pazifik-Kern, mit Ausstrahlungseffekten nach Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Thermische Verwölbung und Ausbeuteverluste durch bekannte fehlerhafte Dies in großen Paketen | -1.8% | Global | Mittelfristig (2–4 Jahre) |

| Hohe Investitionskosten für fortschrittliche Substrat- und Interposer-Kapazität | -1.5% | Global, mit der größten Belastung für neue Marktteilnehmer | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

TSV-Prozesskomplexität und lange Qualifizierungszyklen

Die TSV-Fertigung bleibt das deutlichste technische Hemmnis für den HBM Silizium-Interposer und Substrat Markt, da sie feine Geometrie, thermische Belastungsexposition und lange Kundenqualifizierungszyklen in einem einzigen Prozessblock kombiniert. Die Herausforderung wächst mit jeder HBM-Generation, da engere Keep-out-Zonen und dichteres Routing den verfügbaren Raum für Designspielraum und Prozessfehler reduzieren. Auf der IEEE IRPS 2025 vorgestellte Forschungsergebnisse zeigten, dass schrumpfende TSV-Keep-out-Zonen die BEOL-Zuverlässigkeit durch Elektromigration und dielektrischen Durchbruch schwächen können, was darauf hindeutet, dass die Qualifizierung anspruchsvoller und nicht einfacher wird. Diese technische Belastung verlangsamt die Lieferantenexpansion, da selbst wenn Kapital verfügbar ist, Kunden immer noch eine vollständige elektrische, thermische und Zuverlässigkeitsvalidierung verlangen, bevor neue Abläufe in die Produktion eintreten. Das Ergebnis ist, dass der HBM Silizium-Interposer und Substrat Markt eine starke Nachfrage zeigen kann, während er gleichzeitig einer langsameren Versorgung als in vielen angrenzenden Halbleitersegmenten gegenübersteht.

Engpässe bei der Interposer-Wafer-Versorgung und Werkzeugengpässe

Die Werkzeugverfügbarkeit schränkt auch den HBM Silizium-Interposer und Substrat Markt ein, da die für Ätzen, Abscheidung, Bonden, Ausdünnen und TSV-Finishing verwendeten Geräte nicht so einfach skaliert werden können wie Standard-Wafer-Verarbeitungswerkzeuge. Dies schafft eine Lücke zwischen angekündigten Investitionsplänen und nutzbarer Produktion, da neue Linien auf Gerätelieferung, Installation, Prozessoptimierung und Kundenqualifizierung warten müssen, bevor sie das Angebot beeinflussen. Die Auswirkung ist am deutlichsten sichtbar, wenn mehrere Expansionsprogramme parallel laufen, da dieselbe enge Gerätebasis Foundries, Substratlieferanten und Speicherverpackungsoperationen gleichzeitig unterstützen muss. Knappes Angebot verstärkt dann die Kundenkonzentration auf bewährte Anbieter, da Käufer es oft vorziehen, Beziehungen zu qualifizierten Lieferanten zu vertiefen, anstatt das Qualifizierungsrisiko mit unerprobten Linien einzugehen. Für den HBM Silizium-Interposer und Substrat Markt bedeutet dies, dass Kapazitätserweiterungen wichtig sind, aber der Zeitpunkt und die Nutzbarkeit dieser Kapazität noch wichtiger sind als die angekündigten Kapitalverpflichtungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Interposer-Typ: Passive Designs führen, aber aktive Logik schreibt die Roadmap neu

Passive Silizium-Interposer machten im Jahr 2025 88,21 % des Segmentumsatzes aus und bildeten damit die klare Grundlage des HBM Silizium-Interposer und Substrat Marktes für aktuelle Hochvolumen-KI- und GPU-Pakete. Ihre Führungsposition spiegelt langjährige Prozesserfahrung, ausgereifte TSV-Integration und Kompatibilität mit 2,5D-Verpackungsabläufen wider, die bereits führende Beschleunigerprogramme in großem Maßstab bedienen. Passive Designs profitieren auch von einem einfacheren Wertversprechen, da sie dichtes Routing und HBM-Integration liefern, ohne Logikfunktionen hinzuzufügen, die die Prozesskomplexität und den Qualifizierungsaufwand erhöhen würden. Dieses Gleichgewicht zwischen Leistung und Herstellbarkeit hielt passive Interposer im Mittelpunkt des Paketdesigns, selbst als die Systemanforderungen weiter stiegen.

Dasselbe Segment steht jedoch vor einem strukturellen Wandel, da neuere HBM-Generationen mehr Steuerung, Energiemanagement und Signalverarbeitung in Richtung des Basis-Dies und der Schichten unmittelbar unterhalb des Speicherstapels verlagern. Aktive und eingebettete Ansätze gewinnen daher an Relevanz, wenn das Paket mehr tun muss als nur Signale zu leiten, insbesondere in Programmen, die eine engere Integration zwischen Rechen-Dies, HBM-Stapeln und unterstützender Logik anstreben. Eingebettete Silizium-Interposer werden bis 2031 voraussichtlich mit einem CAGR von 28,67 % wachsen, was signalisiert, dass der HBM Silizium-Interposer und Substrat Markt die Tür für Architekturen öffnet, die Routing-Dichte mit zusätzlicher funktionaler Steuerung kombinieren. Forschungsergebnisse in Microsystems and Nanoengineering zeigten, dass TSV-Layoutentscheidungen Stressmuster auf Die-Ebene umgestalten können, was wichtiger wird, wenn Interposer von passiven Routing-Ebenen zu funktional integrierten Designs übergehen. Dennoch werden passive Designs wahrscheinlich für einen Großteil des Prognosezeitraums der Volumenanker bleiben, da die Verlagerung hin zu eingebetteter Logik die Roadmap schneller verändert als die installierte Fertigungsbasis.

Nach Substrat-Typ: ABF-Hegemonie im Kontrast zum Aufbau von Glassubstraten

Organische Gehäusesubstrate auf ABF-Basis hielten im Jahr 2025 92,33 % des Segments, was sie in den Mittelpunkt des HBM Silizium-Interposer und Substrat Marktes für aktuelle Beschleuniger-, GPU- und HPC-Paketstrukturen stellte. ABF bleibt dominant, da es hohe Schichtanzahlen, feine Umverteilung und das mechanische Gleichgewicht unterstützt, das benötigt wird, um große Siliziumstrukturen mit dichtem Paket-Routing zu verbinden. Das Segment profitiert auch von einem starken etablierten Ökosystem, in dem führende Lieferanten bereits Prozess-Know-how rund um Verwölbungskontrolle, Ausbeutestabilität und großformatige Aufbaudesigns aufgebaut haben. Diese installierte Basis macht ABF zur Standardwahl für die meisten aktuellen Programme, selbst wenn Kunden bereits Alternativen der nächsten Generation untersuchen.

Lieferanteninvestitionsmuster verstärken diese Position, da große Kapazitätsprogramme weiterhin auf Hochleistungs-IC-Substrate abzielen und nicht auf einen plötzlichen Plattformwechsel weg von ABF. Ibiden kündigte ein Investitionsprogramm von 500 Milliarden JPY (3,3 Milliarden USD) für Hochleistungs-IC-Gehäusesubstrate über das Geschäftsjahr 2026 bis zum Geschäftsjahr 2028 an, wobei die Massenproduktion ab dem Geschäftsjahr 2027 beginnen soll.[2]Ibiden Co., Ltd., "Notice Regarding Capital Investment Plan for High-Performance IC Package Substrates," Ibiden, ibiden.com Gleichzeitig werden Glasgehäusesubstrate bis 2031 voraussichtlich mit einem CAGR von 28,85 % wachsen, da sie einen Weg zu besserer Dimensionsstabilität und geringerem dielektrischen Verlust in sehr großen Paketen bieten. Die Attraktivität von Glas ist am stärksten dort, wo der HBM Silizium-Interposer und Substrat Markt eine Skalierung im Panel-Stil jenseits konventioneller Retikel- und Verwölbungsgrenzen benötigt, doch die kommerzielle Einführung wird davon abhängen, ob Lieferanten Sprödigkeit, Durchkontaktierungsbildung und Prozesskonsistenz im Produktionsmaßstab beherrschen können. Aus diesem Grund bleibt ABF die zentrale Umsatzbasis, während Glas weiterhin eine wichtige Zukunftsoption für die anspruchsvollsten Paketformate definiert.

Nach Verpackungstechnologie: 2,5D etabliert, Hybrid-Bonding beschleunigt sich

Das 2,5D-Format machte im Jahr 2025 74,97 % des Segmentumsatzes aus und ist damit die führende kommerzielle Architektur im HBM Silizium-Interposer und Substrat Markt. Seine Stärke ergibt sich aus einer praktischen Kombination aus ausgereiften Werkzeugen, bewährter Interposer-Integration und Kompatibilität mit Multi-Die-Paketen, die HBM in der Nähe der Recheneinheit benötigen. Das Format bietet Designern auch ausreichende Routing-Dichte, um aktuelle KI-Beschleuniger zu unterstützen, während die Prozessschritte vertrauter bleiben als bei vielen vollständigen 3D-Alternativen. Diese Reife erklärt, warum 2,5D immer noch den Großteil der kommerziellen Last trägt, auch wenn fortschrittlichere Paketkonzepte weiterhin Aufmerksamkeit gewinnen.

Der Wachstumspfad bewegt sich jedoch in Richtung feinerer vertikaler und Die-zu-Die-Verbindungen, die Höhe, Widerstand und Leistungsverlust in zunehmend dichten Speicherstapeln reduzieren. Hybrid-Bonding wird bis 2031 voraussichtlich mit einem CAGR von 28,81 % wachsen, was den Bedarf an bump-freien Kupfer-zu-Kupfer-Verbindungen widerspiegelt, da die Stapelanzahl steigt und die Paketdickengrenzen enger werden. In Springer Natures Moore and More veröffentlichte Forschungsergebnisse ergaben, dass Cu-Cu-Hybrid-Bonding den Stromverbrauch senken und die Paketdicke im Vergleich zu TSV-basierten Mikrobump-Ansätzen reduzieren kann und gleichzeitig eine viel feinere Pitch-Skalierung unterstützt. Dies ist für den HBM Silizium-Interposer und Substrat Markt wichtig, da das Paket nun gleichzeitig Bandbreiten-, Höhen- und thermische Ziele erfüllen muss und konventionelle Bump-Strukturen mit zunehmender Schichtanzahl schwieriger zu handhaben werden. 2,5D wird die etablierte Basis bleiben, aber Hybrid-Bonding wird die Leistungsgrenze und zukünftige Designregeln des Segments im Prognosezeitraum viel stärker beeinflussen.

Nach Anwendung: KI-Beschleuniger treiben das Volumen, angrenzende Segmente definieren die Diversifizierung

KI-Beschleuniger machten im Jahr 2025 49,64 % des Anwendungsumsatzes aus und werden bis 2031 voraussichtlich mit einem CAGR von 29,22 % wachsen, was sie zum primären Nachfragetreiber im HBM Silizium-Interposer und Substrat Markt macht. Diese Systeme sind auf sehr hohe Speicherbandbreite, dichtes lokales Routing und kurze Signalwege zwischen dem Rechen-Die und den HBM-Stapeln angewiesen, was die Nachfrage nach fortschrittlichen Interposern und Hochschicht-Substraten erhöht. Das Segment treibt auch die Paketgröße nach oben, da jeder Produktzyklus dazu neigt, mehr Rechenressourcen mit größeren oder zahlreicheren HBM-Stapeln im gleichen Formfaktor zu kombinieren. In kommerzieller Hinsicht haben KI-Beschleuniger die Verpackung zu einer Schlüsselvariable bei Produkteinführungsterminen, Versorgungsplanung und Plattformqualifizierung gemacht.

Der Rest des Anwendungsmixes ist wichtig, da er die adressierbare Nachfragebasis verbreitert und verändert, wie der Verpackungswert in der HBM Silizium-Interposer und Substrat Branche verteilt wird. Rechenzentrums-GPUs bleiben ein wichtiger angrenzender Anwendungsfall mit Anforderungen, die sich oft mit KI-Beschleunigern überschneiden, sich aber in Speicherintensität, Arbeitslastbalance und Systemkostenprioritäten unterscheiden können. Hochleistungsrechenprogramme fügen eine weitere Nachfrageschicht hinzu, insbesondere dort, wo benutzerdefinierte Paketdesigns und strengere Zuverlässigkeitsprüfungen für Regierungs-, Verteidigungs- und Laborsysteme erforderlich sind. Netzwerk- und Switch-ASICs erweitern den Fall für dichte laterale Integration, während KI-Plattformen für die Automobilindustrie und fortschrittliche Unterhaltungselektronik die langfristige Chance erweitern, da Hochbandbreitenspeicher mehr Endpunktkategorien erreicht. Dieser breitere Mix verdrängt die KI-Nachfrage nicht, macht den HBM Silizium-Interposer und Substrat Markt aber im Laufe der Zeit weniger abhängig von einer einzigen Produktklasse.

Nach Endnutzer: Foundries führen, während Fabless-Unternehmen, OSATs und IDMs die Wertschöpfung neu ausbalancieren

Foundries erzielten im Jahr 2025 48,82 % des Endnutzerumsatzes und nahmen damit die führende Position im HBM Silizium-Interposer und Substrat Markt ein. Ihr Vorteil ergibt sich aus dem Prozesseigentum über den Interposer-Wafer-Schritt und aus ihrer Rolle bei der Qualifizierung vollständiger Paketabläufe mit Endkunden. Wenn derselbe Lieferant einen größeren Anteil des Verpackungsweges verwaltet, erfasst er einen größeren Anteil des Wertes und wird in kritischen Programmen schwerer zu ersetzen. Deshalb bleiben Foundries zentral, obwohl Speicherhersteller, Substratlieferanten und OSATs alle wichtige Teile des Paket-Stacks beitragen.

Gleichzeitig verschiebt sich die Wertschöpfungskette, da mehr Teilnehmer früher in die Paketdefinition einsteigen und mehr Kunden Flexibilität über Montageabläufe hinweg suchen. Fabless-Unternehmen behandeln Interposer- und Substratspezifikationen zunehmend als Teil der Produktarchitektur, während OSATs ihre Rollen weiter ausbauen, wobei externe Verpackungsunterstützung den Druck auf eingeschränkte interne Abläufe verringert. IDMs bleiben bedeutende Endnutzer, da Speicherhersteller weiterhin große Mengen an Interposern und Substraten in ihren eigenen HBM-Verpackungsoperationen verbrauchen, und Microns fortschrittliche Verpackungsinvestition in Singapur zeigt, wie die interne Verpackungsskala zu einem strategischen Hebel und nicht zu einer Unterstützungsaktivität geworden ist. Der HBM Silizium-Interposer und Substrat Markt wird heute von Foundries angeführt, aber die zukünftige Wertschöpfung wird davon abhängen, wie sich Designkontrolle, Montage-Outsourcing und speicherseitige Verpackungsexpansion gemeinsam entwickeln. Dieses Muster deutet auf einen Markt hin, in dem die Führung klar ist, aber der kommerzielle Einfluss sich über mehr Knoten der Lieferkette verteilt als in früheren Verpackungszyklen.

Geografische Analyse

Asien-Pazifik machte im Jahr 2025 82,78 % des Umsatzes aus und wird bis 2031 voraussichtlich mit einem CAGR von 28,14 % wachsen, was die Region fest im Mittelpunkt des HBM Silizium-Interposer und Substrat Marktes hält. Die Region führt, weil die kritischsten Lieferkettenabschnitte über Taiwan, Südkorea, Japan und wachsende Teile Südostasiens konzentriert sind, was die Rückkopplungsschleifen zwischen Foundries, Speicherherstellern, Substratlieferanten und Montagepartnern verkürzt. Taiwan bleibt durch seine fortschrittliche Verpackungsführerschaft und tiefe Kundenqualifizierung zentral, während Südkorea die HBM-Speicherproduktion und die damit verbundene Verpackungsnachfrage verankert. Japan trägt durch seine Substratematerialien und Hochleistungsgehäusesubstratfähigkeiten erheblich bei, die weiterhin die Führungsposition der Region beim Aufbau von Spitzenpaketen unterstützen. Diese Konzentration gibt Asien-Pazifik Skalierung und Geschwindigkeit, bedeutet aber auch, dass der HBM Silizium-Interposer und Substrat Markt stark lokalen Kapazitätsengpässen und Lieferantenengpässen innerhalb der Region ausgesetzt bleibt.

Nordamerika hält die zweitgrößte Position im HBM Silizium-Interposer und Substrat Markt, da viele der wichtigsten KI-Beschleuniger-, GPU- und kundenspezifischen ASIC-Programme dort definiert werden, auch wenn die Fertigung in Asien-Pazifik verbleibt. Die Stärke der Region liegt in der Architekturverantwortung, der Kundenkonzentration und langfristigen Plattform-Roadmaps, die bestimmen, was der Verpackungsstapel über mehrere Produktgenerationen hinweg liefern muss. Die nordamerikanische Nachfrage beeinflusst daher Interposer-Größe, Substratkomplexität und Qualifizierungsprioritäten, auch wenn das physische Paket anderswo gebaut wird. Dies hält die Region im HBM Silizium-Interposer und Substrat Markt kommerziell einflussreich, trotz ihres derzeit kleineren Fertigungsanteils.

Europa bleibt im HBM Silizium-Interposer und Substrat Markt selektiver, behält aber strategische Relevanz durch Substrattechnologie, Ingenieurskompetenz und kundenbezogene Expansionsprogramme. AT&S kündigte im Juni 2026 eine zusätzliche Expansion am Standort Kulim von bis zu 2 Milliarden EUR (2,32 Milliarden USD) an, unterstützt durch langfristige Kundenverpflichtungen von AMD und Intel.[3]AT&S Austria Technologie und Systemtechnik AG, "AT&S Expands Kulim Site to Support Long-Term Customer Demand and Deepen Strategic Technology Partnerships," OTS, ots.at Südamerika sowie der Nahe Osten und Afrika repräsentieren immer noch einen kleinen Anteil des HBM Silizium-Interposer und Substrat Marktes, da sie über begrenzte fortschrittliche Halbleiterfertigung verfügen, die mit Interposern und Hochleistungssubstraten verbunden ist. Südostasien wird als Betriebsbasis immer wichtiger, wobei Micron die Verpackung und Wafer-Fertigung in Singapur vorantreibt und breitere Kapazitätsausbauten die Position der Region in der Verpackungslandkarte verbessern.

Wettbewerbslandschaft

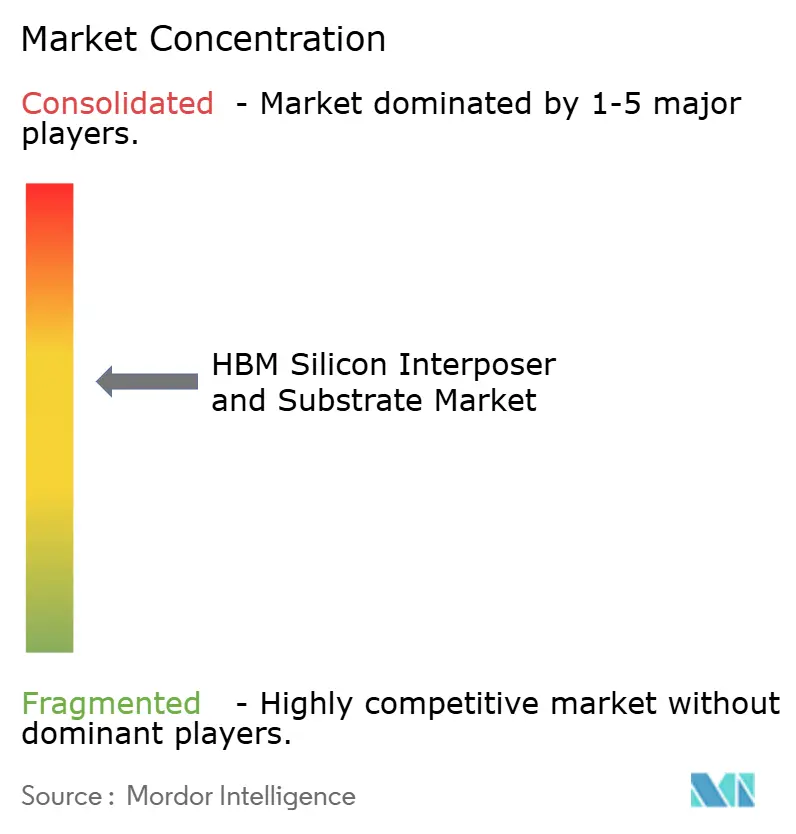

Der HBM Silizium-Interposer und Substrat Markt hat eine mäßig konzentrierte Struktur, wobei die engste Kontrolle auf den Foundry- und Premium-Substratstufen liegt und nicht über die gesamte Wertschöpfungskette. Eine kleine Gruppe qualifizierter Lieferanten kontrolliert immer noch die anspruchsvollsten Schritte bei der Interposer-Fertigung, der Handhabung großer Pakete und der Hochschicht-Substratproduktion, was die Eintrittsbarrieren hoch hält. Dies gilt insbesondere dort, wo Kunden eine bewährte Zuverlässigkeit bei teuren KI-Paketen benötigen, da das Qualifizierungsrisiko begrenzt, wie schnell neue Lieferanten Marktanteile gewinnen können. Der HBM Silizium-Interposer und Substrat Markt ist auf der OSAT-Stufe fragmentierter, aber diese Fragmentierung mindert nicht den Einfluss der etabliertesten Interposer- und Substratspieler. Infolgedessen ist der Wettbewerb aktiv, konzentriert sich aber immer noch weitgehend auf Expansionszeitpunkt, Qualifizierungstiefe und Roadmap-Ausrichtung und nicht nur auf den Preis.

Mehrere strategische Schritte seit 2025 zeigen, wie führende Unternehmen sich für die nächste Phase des HBM Silizium-Interposer und Substrat Marktes positionieren. Ibiden verpflichtete sich zu 500 Milliarden JPY (3,3 Milliarden USD), um das Angebot an Hochleistungs-IC-Gehäusesubstraten über das Geschäftsjahr 2026 bis zum Geschäftsjahr 2028 auszubauen, was den starken Hochlauf des Premium-Substratangebots zur Deckung der KI-Nachfrage unterstreicht. Micron erweiterte auch seinen Singapur-Standort durch dedizierte HBM-Verpackungs- und Wafer-Fertigungsinvestitionen, was die wachsende Bedeutung der internen Verpackungskontrolle für Speicherlieferanten widerspiegelt, die KI-Programme bedienen.[4]Micron Technology, Inc., "Micron Breaks Ground on New HBM Advanced Packaging Facility in Singapore," GlobeNewswire, globenewswire.com AT&S folgte mit bis zu 2 Milliarden EUR (2,32 Milliarden USD) für die Kulim-Expansion, unterstützt durch Kundenverpflichtungen, was zeigt, dass die Kapazitätsreservierung zu einem wichtigen Finanzierungsmodell in diesem Teil der Wertschöpfungskette geworden ist.

Die Technologierichtung weitet den Wettbewerb innerhalb des HBM Silizium-Interposer und Substrat Marktes aus, auch wenn das aktuelle Angebot konzentriert bleibt. Glasbasierte Paketstrukturen, Hybrid-Bonding-Wege und selektive Bridge-Ansätze zielen alle darauf ab, die Skalierungsökonomie zu verbessern oder die physischen Grenzen aktueller Interposer-Designs zu reduzieren. Gleichzeitig schafft die Kundennachfrage nach kundenspezifischer KI-ASIC-Verpackung kommerzielle Möglichkeiten jenseits der größten GPU-Programme, was zweitrangigen Lieferanten Wachstumsraum geben kann, wenn sie Qualifizierungs- und Zuverlässigkeitsschwellen erfüllen können. Dennoch ist es unwahrscheinlich, dass der HBM Silizium-Interposer und Substrat Markt kurzfristig locker fragmentiert wird, da Kapitalintensität, Prozesskomplexität und Kundenqualifizierung weiterhin Lieferanten mit etablierter Skalierung und einer langen Betriebshistorie begünstigen.

HBM Silizium-Interposer und Substrat Branchenführer

-

Taiwan Semiconductor Manufacturing Company Limited

-

Samsung Electronics Co., Ltd.

-

Intel Corporation

-

SK hynix Inc.

-

Micron Technology, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2026: AT&S kündigte eine Erweiterung seines Fertigungsstandorts in Kulim, Malaysia, mit Investitionen von bis zu 2 Milliarden EUR (2,32 Milliarden USD) an, unterstützt durch langfristige Kundenverpflichtungen von AMD und Intel. Die Erweiterung umfasst den Ausbau einer zweiten Werksstruktur und den Bau eines neuen IC-Substrat-Kernfertigungsstandorts, wobei AT&S seine Umsatzwachstumsprognose für das Geschäftsjahr 2026/27 infolgedessen auf 45–55 % in konstanten Währungen angehoben hat.

- Februar 2026: Ibiden kündigte einen Kapitalinvestitionsplan von 500 Milliarden JPY (3,3 Milliarden USD) über das Geschäftsjahr 2026 bis zum Geschäftsjahr 2028 für die Erweiterung von Hochleistungs-IC-Gehäusesubstraten an, das größte einzelne Substraterweiterungsprogramm in der Geschichte der Branche. Phase eins umfasst rund 220 Milliarden JPY für das Kawama-Werk und zusätzliche Kapazitäten im Ohno-Werk, wobei die Massenproduktion ab dem Geschäftsjahr 2027 beginnen soll.

- Januar 2026: Micron begann mit dem Bau einer fortschrittlichen Wafer-Fertigungsanlage in Singapur, wobei die zuvor angekündigte HBM-Fortgeschrittene-Verpackungsanlage bestätigt wurde, dass sie im Kalenderjahr 2027 einen wesentlichen Beitrag zur HBM-Versorgung leisten wird.

- April 2025: LG Innotek eröffnete seine „Dream Factory” FC-BGA-Substratproduktionsanlage in Gumi, Südkorea, und etablierte damit ein hochautomatisiertes Fertigungszentrum mit dem Ziel, bis 2030 einen FC-BGA-Substratumsatz von 700 Millionen USD zu erzielen. Die Anlage setzt KI-basierte Qualitätsmanagementsysteme ein, die eine Echtzeit-Fehlererkennung und -korrektur während des gesamten FC-BGA-Produktionsprozesses ermöglichen.

Globaler HBM Silizium-Interposer und Substrat Marktbericht Umfang

Der HBM Silizium-Interposer und Substrat Markt umfasst das Design, die Herstellung und die Lieferung von Silizium-Interposern und fortschrittlichen Substraten, die zur Integration von Hochbandbreitenspeicher (HBM) mit Prozessoren, Beschleunigern und anderen Halbleiterbauelementen verwendet werden. Der Marktumfang umfasst Silizium-Interposer, organische Substrate und verwandte Verpackungsplattformen, die in Anwendungen wie künstlicher Intelligenz, Hochleistungsrechnen, Rechenzentren, Grafikverarbeitung, Netzwerken und fortschrittlicher Unterhaltungselektronik eingesetzt werden.

Der HBM Silizium-Interposer und Substrat Marktbericht ist segmentiert nach Interposer-Typ (Passiver Silizium-Interposer, Aktiver Silizium-Interposer und Eingebetteter Silizium-Interposer), Substrat-Typ (Organisches Gehäusesubstrat, Glasgehäusesubstrat, Silizium-Bridge/Silizium-Träger und Andere Substrattypen), Verpackungstechnologie (2,5D-Verpackung, 3D-Verpackung, Chiplet-Verpackung und Hybrid-Bonding), Anwendung (KI-Beschleuniger, Rechenzentrums-GPUs, Hochleistungsrechnen, Netzwerk- und Switch-ASICs, KI-Plattformen für die Automobilindustrie und Unterhaltungselektronik), Endnutzer (Integrierte Gerätehersteller (IDMs), Fabless-Halbleiterunternehmen, OSATs und Foundries) und Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika und Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Passiver Silizium-Interposer |

| Aktiver Silizium-Interposer |

| Eingebetteter Silizium-Interposer |

| Organisches Gehäusesubstrat |

| Glasgehäusesubstrat |

| Silizium-Bridge/Silizium-Träger |

| Andere Substrattypen |

| 2,5D-Verpackung |

| 3D-Verpackung |

| Chiplet-Verpackung |

| Hybrid-Bonding |

| KI-Beschleuniger |

| Rechenzentrums-GPUs |

| Hochleistungsrechnen |

| Netzwerk- und Switch-ASICs |

| KI-Plattformen für die Automobilindustrie |

| Unterhaltungselektronik |

| Integrierte Gerätehersteller (IDMs) |

| Fabless-Halbleiterunternehmen |

| OSATs |

| Foundries |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Taiwan | |

| Indien | |

| Übriges Asien-Pazifik | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach Interposer-Typ | Passiver Silizium-Interposer | |

| Aktiver Silizium-Interposer | ||

| Eingebetteter Silizium-Interposer | ||

| Nach Substrat-Typ | Organisches Gehäusesubstrat | |

| Glasgehäusesubstrat | ||

| Silizium-Bridge/Silizium-Träger | ||

| Andere Substrattypen | ||

| Nach Verpackungstechnologie | 2,5D-Verpackung | |

| 3D-Verpackung | ||

| Chiplet-Verpackung | ||

| Hybrid-Bonding | ||

| Nach Anwendung | KI-Beschleuniger | |

| Rechenzentrums-GPUs | ||

| Hochleistungsrechnen | ||

| Netzwerk- und Switch-ASICs | ||

| KI-Plattformen für die Automobilindustrie | ||

| Unterhaltungselektronik | ||

| Nach Endnutzer | Integrierte Gerätehersteller (IDMs) | |

| Fabless-Halbleiterunternehmen | ||

| OSATs | ||

| Foundries | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Taiwan | ||

| Indien | ||

| Übriges Asien-Pazifik | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die HBM Silizium-Interposer und Substrat Chance bis 2031?

Der HBM Silizium-Interposer und Substrat Markt wird voraussichtlich von 1,62 Milliarden USD im Jahr 2026 auf 5,58 Milliarden USD bis 2031 wachsen, mit einem CAGR von 28,06 %.

Welche Anwendung erzeugt die größte Nachfrage nach fortschrittlichen Interposern und Substraten?

KI-Beschleuniger führen den Anwendungsmix mit einem Anteil von 49,64 % im Jahr 2025 an und werden bis 2031 voraussichtlich auch den schnellsten CAGR von 29,22 % verzeichnen.

Warum dominiert Asien-Pazifik diesen Bereich?

Asien-Pazifik machte im Jahr 2025 82,78 % des Umsatzes aus, da Foundry-Verpackung, HBM-Speicherproduktion und Premium-Substratversorgung in Taiwan, Südkorea und Japan konzentriert sind.

Welche Substratplattform ist heute am wichtigsten?

ABF-basierte organische Gehäusesubstrate bleiben die Kernplattform mit einem Segmentanteil von 92,33 % im Jahr 2025, da sie hohe Schichtanzahlen und etablierte Fertigungsabläufe unterstützen.

Welche Verpackungstechnologie wächst am schnellsten für HBM-Stapel der nächsten Generation?

Hybrid-Bonding wird bis 2031 voraussichtlich mit einem CAGR von 28,81 % wachsen, da es dazu beiträgt, die Pakethöhe zu reduzieren, Leistungsverluste zu senken und feinere Verbindungsabstände zu unterstützen.

Was ist das wichtigste angebotsseitige Risiko in diesem Bereich?

Die größten Einschränkungen ergeben sich aus der TSV-Komplexität, langen Qualifizierungszyklen und Werkzeugengpässen, die das Tempo verlangsamen, mit dem neue Interposer- und Substratkapazitäten produktionsbereit werden können.

Seite zuletzt aktualisiert am: