Marktgröße und Marktanteil der interventionellen Neurologie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

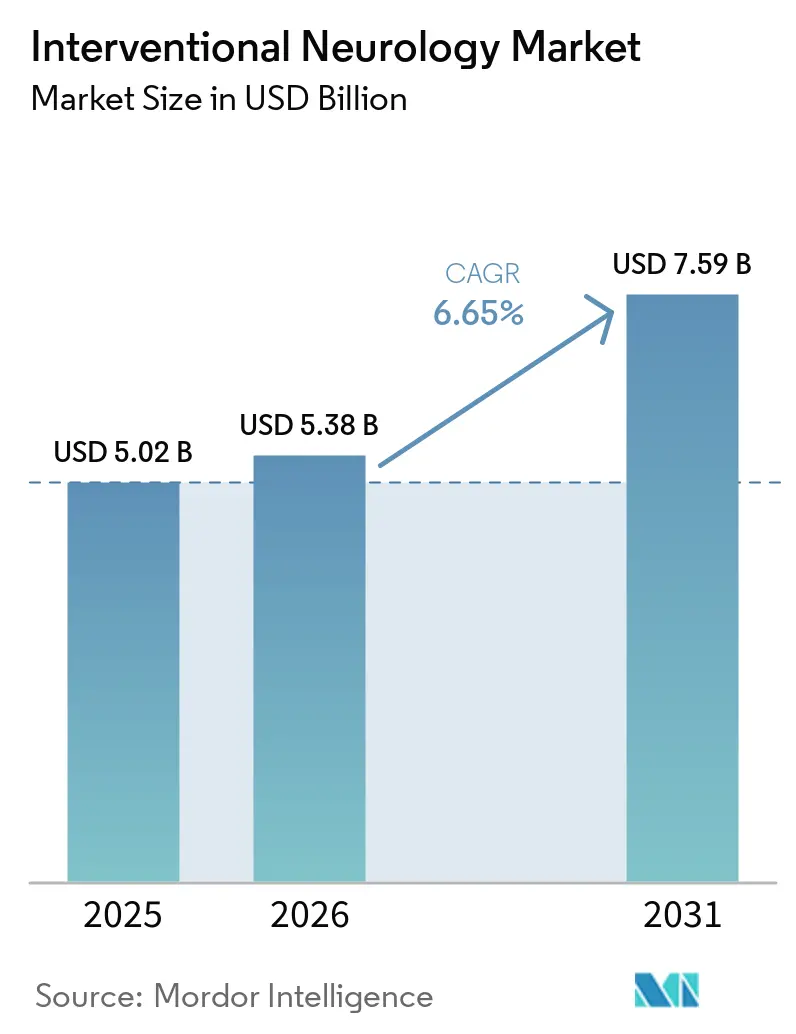

| Marktgröße (2026) | 5.38 Milliarden US-Dollar |

| Marktgröße (2031) | 7.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.65% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der interventionellen Neurologie von Mordor Intelligence

Die Marktgröße für interventionelle Neurologie wird voraussichtlich von USD 3,44 Milliarden im Jahr 2025 auf USD 3,67 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 6,65 % über 2026–2031 USD 5,06 Milliarden erreichen.

Die alternde Bevölkerung in allen wichtigen Regionen, die rasche Verbreitung der mechanischen Thrombektomie und die Konsolidierung von Krankenhausnetzwerken tragen gemeinsam dazu bei, die Gerätenutzungsraten zu steigern, insbesondere in zertifizierten umfassenden Schlaganfallzentren. KI-gestützte Triagesoftware verkürzt die Zeit von der Aufnahme bis zur Punktion, was das Verfahrensvolumen erhöht und die positive Aussicht für Bildgebungsplattformen untermauert. Gleichzeitig bündeln Fusionen von Gesundheitssystemen in Nordamerika und Westeuropa Kapitalbudgets und rücken anspruchsvolle Biplan-Angiografie- und robotergestützte Navigationssysteme an die Spitze der Ersatzzyklen. Anbieter, die Behandlungsgeräte mit cloudbasierten Entscheidungsunterstützungsmodulen kombinieren, sind am besten positioniert, um Verträge auf Unternehmensebene zu gewinnen und wiederkehrende Softwareeinnahmen zu sichern.

Wichtigste Erkenntnisse des Berichts

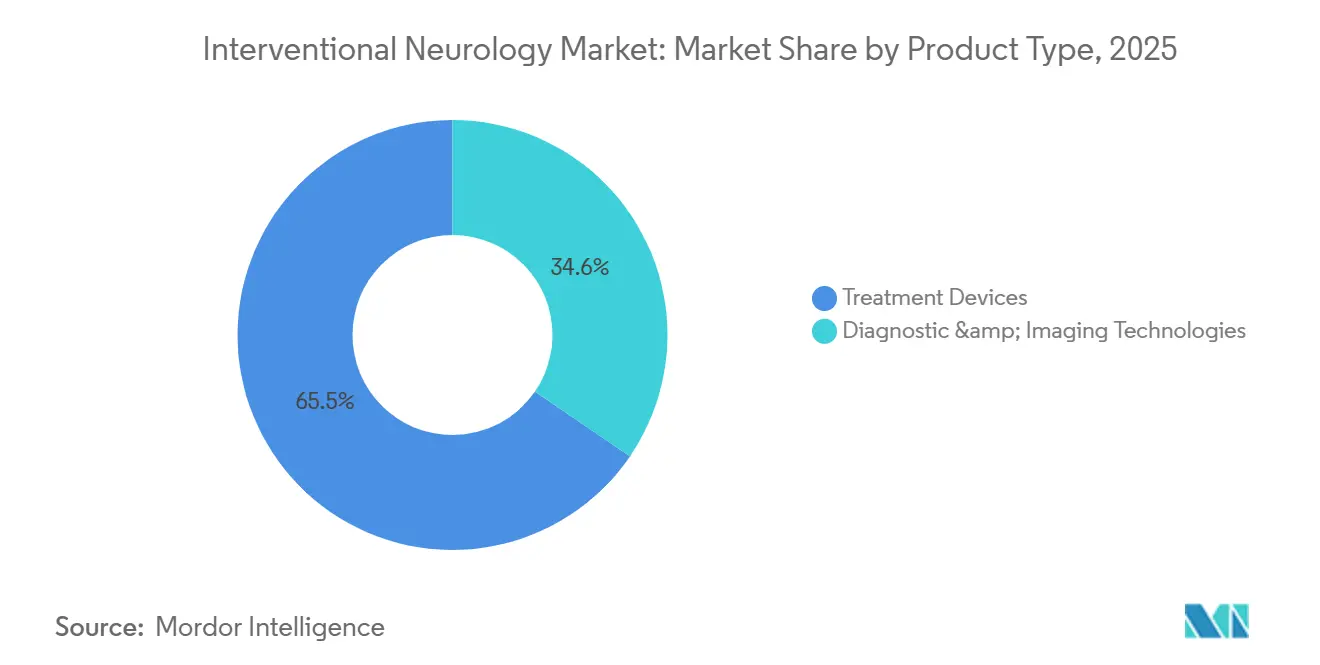

- Nach Produkttyp führten Behandlungsgeräte mit einem Marktanteil von 65,45 % am Diagnose- und Behandlungsmarkt für interventionelle Neurologie im Jahr 2025, während Bildgebungsplattformen bis 2031 mit einer CAGR von 7,56 % wachsen.

- Nach therapeutischer Anwendung dominierte der ischämische Schlaganfall mit 42,12 % der Marktgröße für Diagnose und Behandlung in der interventionellen Neurologie im Jahr 2025, während hämorrhagische Schlaganfallinterventionen bis 2031 voraussichtlich jährlich um 7,60 % wachsen werden.

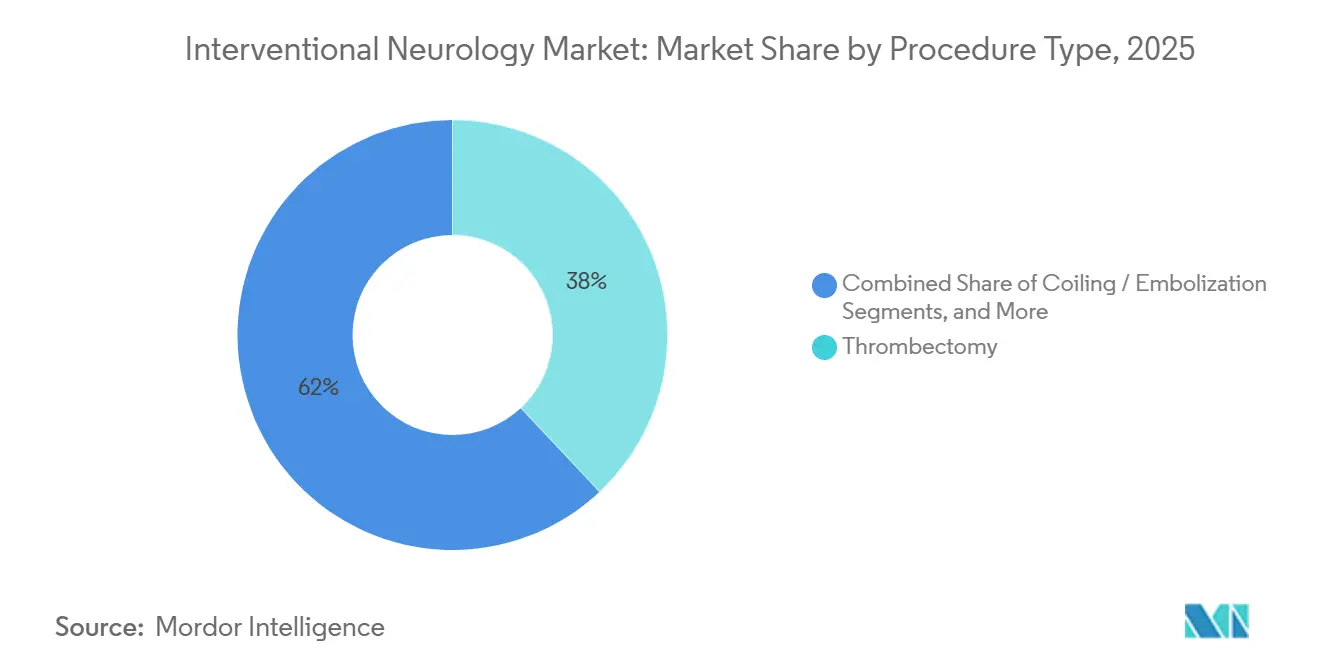

- Nach Verfahrenstyp entfiel auf die Thrombektomie ein Anteil von 38,00 % des Umsatzes im Jahr 2025, und es wird eine CAGR von 7,90 % bis 2031 prognostiziert.

- Nach Endnutzer hielten Krankenhäuser und akademische medizinische Zentren 65,45 % des Umsatzes im Jahr 2025, wobei spezialisierte Schlaganfallzentren mit 8,20 % bis 2031 die schnellste Wachstumskurve aufweisen.

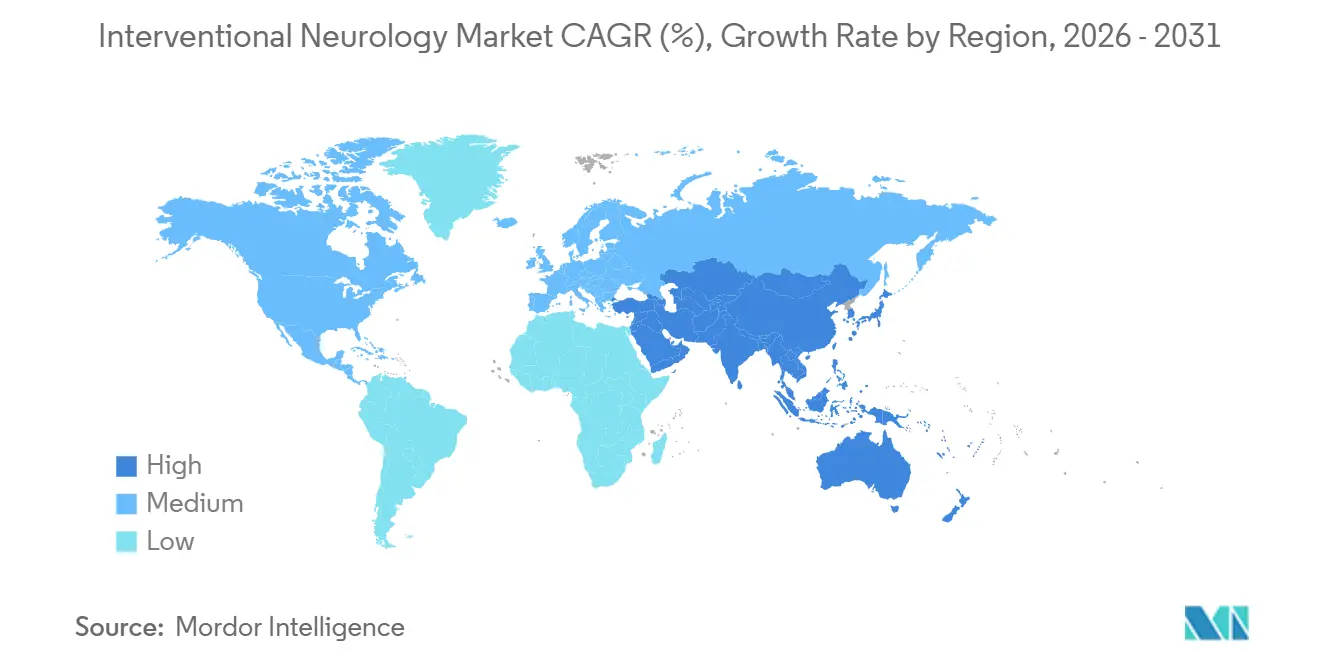

- Nach Geografie behielt Nordamerika 41,25 % der Nachfrage im Jahr 2025, aber der Asien-Pazifik-Raum beschleunigt sich mit 8,50 %, angetrieben durch Chinas Programm für 5.000 Schlaganfallzentren und den Ausbau privater Krankenhauseinrichtungen in Indien.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für Interventionelle Neurologie*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Alternde Bevölkerung und Anstieg der Schlaganfallinzidenz | +1.8% | Global, höchster Druck in APAC und Europa | Langfristig (≥ 4 Jahre) |

| Rasche Verbreitung der mechanischen Thrombektomie | +1.5% | Nordamerika und EU-Kernländer, Ausweitung auf städtische APAC-Gebiete | Mittelfristig (2–4 Jahre) |

| Krankenhauskonsolidierung steigert Investitionsausgaben | +1.2% | Nordamerika, Westeuropa | Mittelfristig (2–4 Jahre) |

| KI-gestützte Bildgebung für schnellere Triage | +1.0% | Nordamerika, EU, große APAC-Metropolen | Kurzfristig (≤ 2 Jahre) |

| Technologische Fortschritte im Gerätedesign | +0.9% | Global, angeführt von den Vereinigten Staaten und Deutschland | Mittelfristig (2–4 Jahre) |

| Tele-Interventionsprogramme für neurologische Intensivstationen | +0.7% | Vereinigte Staaten, Australien, ausgewählte EU-Netzwerke | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schlaganfallinzidenz übersteigt die Interventionskapazität

Da die Schlaganfallinzidenz steigt, vergrößert sich die Lücke zwischen diesem Anstieg und der Interventionskapazität, was eine konstante Nachfrage nach Diagnosesoftware und Thrombektomie-Kits antreibt. Im Jahr 2021 wurden weltweit 7,63 Millionen neue ischämische Schlaganfälle gemeldet, und es wurde ein potenzieller Anstieg von 50 % bis 2050 prognostiziert, wenn die aktuellen Risikotrends anhalten. Prognosen deuten darauf hin, dass China bis 2030 über 300 Millionen Bürger im Alter von 65 Jahren und älter haben wird, und die Schlaganfallsterblichkeit in Indien hat sich von 1990 bis 2019 mehr als verdoppelt.[1]Xiaochuan Huo et al., "Studie zur endovaskulären Therapie bei akutem ischämischem Schlaganfall mit großem Infarkt," New England Journal of Medicine, nejm.org Als Reaktion darauf zertifizieren Regierungen Schlaganfallzentren und subventionieren endovaskuläre Ausbildungen. Insbesondere hat Japan seine thrombektomiefähigen Einrichtungen von 800 im Jahr 2020 auf voraussichtlich 1.100 bis 2024 ausgebaut. Da das Angebot an Spezialisten hinter dem wachsenden Fallaufkommen zurückbleibt, setzen Krankenhäuser zunehmend auf KI-Triagemodule.

Mechanische Thrombektomie gewinnt an Bedeutung

Nachdem 24-Stunden-Ergebnisdaten ihre Wirksamkeit bestätigt hatten, entwickelte sich die mechanische Thrombektomie von einem Nischenverfahren zur Standardversorgungspraxis. Eine Studie aus dem Jahr 2024 hob einen signifikanten Unterschied hervor: 49,2 % der Patienten erreichten bei Durchführung der Thrombektomie innerhalb eines ganztägigen Zeitfensters nach 90 Tagen funktionelle Unabhängigkeit, verglichen mit nur 33,3 % bei optimaler medizinischer Versorgung. Dieser Trend spiegelt sich in deutschen Daten wider, die einen Anstieg der Thrombektomienutzung von 8,2 % der ischämischen Schlaganfallaufnahmen im Jahr 2015 auf 22,7 % bis 2021 zeigen, wobei Analysten eine Durchdringung von über 30 % bis 2026 prognostizieren. Der Zugang bleibt jedoch uneinheitlich; viele kleine US-amerikanische Gemeinschaftskrankenhäuser und Einrichtungen in Schwellenmärkten verfügen nicht über wesentliche Ressourcen wie Biplan-Angiografie und 24/7-Spezialisten, was zu einem zweigeteilten System führt.[2]Europäische Arzneimittel-Agentur, "Rückruf von hydrophil beschichteten Führungsdrähten," EMA, ema.europa.eu Als Reaktion darauf führten Hersteller kompakte Aspirationskatheter und Einzel-Ebenen-C-Bogen-Einheiten ein, die die Vorabkosten um 25 % senken.

Krankenhausfusionen treiben Investitionsausgaben in die Höhe

In den USA und Europa konsolidieren Krankenhausfusionen neurovaskuläre Fallvolumina in größeren Systemen, die es ihnen ermöglichen, Mengenrabatte auf Geräte auszuhandeln. Daten zeigen einen Rückgang unabhängiger Schlaganfalleinheiten um 12 % von 2020 bis 2024, dem ein Anstieg zertifizierter umfassender Zentren um 18 % gegenübersteht. Im Jahr 2024 investierten große Akteure wie Kaiser Permanente, Geisinger und RWJBarnabas jeweils über USD 50 Millionen in den Bau hybrider Operationssäle, die mit fortschrittlichen Technologien wie Kegelstrahl-CT und 3D-Rotationsangiografie ausgestattet sind.[3]Gesundheitsministerium des Bundesstaates Washington, "Telestroke-Jahresbericht 2024," doh.wa.gov Diese größeren Systeme können die USD 2 Millionen Investition für Biplan-Systeme über mehr als 200 jährliche Thrombektomien amortisieren und so ihren Wettbewerbsvorteil stärken.

KI-Bildgebung verbessert die Triageeffizienz

Zwischen 2024 und 2025 erhielten mehrere KI-Algorithmen, darunter RapidAI's Rapid LVO und Methinks' Stroke Suite, die Zulassung für ihre Fähigkeit, Großgefäßverschlüsse innerhalb von Minuten nach CT-Scans zu erkennen. Eine multizentrische Studie aus dem Jahr 2024 ergab, dass die KI-Integration die mediane Zeit von der Aufnahme bis zur Leistenpunktion um 23 Minuten verkürzte und die Raten funktioneller Unabhängigkeit nach 90 Tagen um 15 % verbesserte. In einer bemerkenswerten Leistung gelang es dem Telestroke-Netzwerk des Bundesstaates Washington nach der KI-Integration, nicht notwendige Hubschraubertransporte um 18 % zu reduzieren, was zu einer jährlichen Einsparung von USD 7 Millionen führte. China hat die Nutzung von KI-Triagesoftware in allen Krankenhäusern der Stufe 2 bis 2025 vorgeschrieben und damit die Grundlage für einen lukrativen inländischen Softwaremarkt von USD 200 Millionen geschaffen. Angesichts der Vielzahl von Algorithmuszulassungen priorisieren Bildgebungsanbieter nun nahtlose Cloud-Konnektivität und robuste Cybersicherheitsmaßnahmen als wesentliche Komponenten für künftige Systemausschreibungen.

Analyse der Hemmnisse-Auswirkungen auf den Markt für Interventionelle Neurologie*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hohe Gerätekosten und Erstattungshürden | -1.3% | Global, akut in Schwellenmärkten und US-amerikanischen Gemeinschaftskrankenhäusern | Mittelfristig (2–4 Jahre) |

| Mangel an ausgebildeten Neuro-Interventionalisten | -1.1% | Global, schwerwiegend in APAC, MENA und ländlichem Nordamerika | Langfristig (≥ 4 Jahre) |

| Sättigung primärer Schlaganfallzentren der Stufe 1 | -0.6% | Nordamerika, Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenexposition gegenüber Seltene-Erden-Volatilität | -0.4% | Global, höchstes Risiko in APAC-Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gerätekosten und Erstattungsherausforderungen

Krankenhäuser stehen vor erheblichen finanziellen Hürden aufgrund der hohen Kosten für Biplan-Angiografieeinheiten, die zwischen USD 2–3 Millionen liegen. Darüber hinaus können die Verbrauchsmaterialien für ein einzelnes Thrombektomieverfahren USD 12.000 übersteigen. Überarbeitungen der Medicare-Gebührenstrukturen haben die Krankenhausmargen in den Vereinigten Staaten weiter belastet. In Indien erstattet die Nationale Gesundheitsmission nur USD 1.200 pro Eingriff, was viele öffentliche Krankenhäuser dazu veranlasst, den Dienst einzustellen. In Lateinamerika ist die Thrombektomie im Allgemeinen von Standardleistungspaketen ausgeschlossen, wobei die Abdeckung weitgehend auf private Versicherer in Ländern wie Brasilien und Argentinien beschränkt ist. Während Hersteller Katheterlinien eingeführt haben, die 30 % günstiger als Flaggschiffsysteme sind, bleibt die Kostendisparität eine erhebliche Herausforderung für einkommensschwache Regionen. Ohne die Entwicklung nachhaltiger Zahlungsmodelle wird die Durchdringung in Sekundärstädten begrenzt bleiben und das gesamte Verfahrenswachstum einschränken.

Mangel an qualifizierten Neuro-Interventionalisten

Das globale Angebot an staatlich geprüften Neuro-Interventionalisten kann mit der Nachfrage nicht Schritt halten, wobei ein jährliches Defizit von 8 % prognostiziert wird. In der MENA-Region deckt die aktuelle Kapazität nur 19,1 % des erforderlichen Bedarfs, wobei einige Länder weniger als fünf akkreditierte Spezialisten haben. In den Vereinigten Staaten wurden 2024 nur 52 Stipendiaten interventionellen Programmen zugewiesen, was die Lücke in der Belegschaft verdeutlicht. China erprobt live übertragene Mentorenprogramme, die es Experten in Großstädten ermöglichen, Eingriffe in Krankenhäusern der Stufe 2 zu überwachen, aber die Skalierbarkeit wird durch Infrastruktur- und Zulassungsherausforderungen behindert. In Indien bietet Apollo Hospitals wettbewerbsfähige Gehälter von USD 300.000 an, um ausländische Spezialisten anzuziehen, aber visabezogene Probleme schränken den Zustrom von Talenten ein. Bis autonome Robotik die vollständige behördliche Genehmigung erhält, werden Arbeitskräftemangel weiterhin die Nachtschichtabdeckung außerhalb großer Zentren beeinträchtigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Interventionelle Neurologie

Nach Produkttyp:

Bildgebungsplattformen überholen BehandlungsgeräteIm Jahr 2025 führten Behandlungsgeräte bei der Umsatzgenerierung, aber Diagnosetechnologien gewinnen rasch an Boden, da Krankenhäuser umfassende Schlaganfallpfade einführen. Mechanische Thrombektomie-Kits, verankert durch Penumbras Lightning Flash und Vesalios NeVa-Systeme, versprechen höhere Erstpassraten und festigen ihre Position im Markt für interventionelle Neurologie. Flussumleitungsgeräte wie Strykers Surpass Evolve beschleunigen die Aneurysmaheilung, und flüssige Embolika wie Onyx erzielen eine bemerkenswerte vollständige Obliteration von 78 % bei arteriovenösen Malformationsfällen. Krankenhäuser weisen zunehmend Budgets für KI-integrierte Technologien zu, einschließlich CT- und Biplan-Labore. Diagnoseanbieter steigern ihren Wert durch gebündelte Softwarelizenzen, was zu einem prognostizierten CAGR-Wachstum von 7,56 % für Bildgebungssysteme bis 2031 führt, während die Bruttomargen bei etwa 45 % gehalten werden.

Nach therapeutischer Anwendung:

Hämorrhagischer Schlaganfall auf dem VormarschIm Jahr 2025 entfielen 42,12 % der Ausgaben auf den ischämischen Schlaganfall, was seine Dominanz bei der Gerinnselentfernung unterstreicht. Während die ischämische Versorgung einen bedeutenden Anteil am Markt für interventionelle Neurologie ausmacht, gewinnen hämorrhagische Indikationen an Bedeutung. Fortschritte wie verbesserte Spiraltechnologie und niedrigprofilige Mikrokatheter verbessern die Erfolgsraten und reduzieren Nachbehandlungen. Die CURES-Studie 2024 hob die Vorteile minimal-invasiver Reparaturen hervor, was Kostenträger dazu veranlasste, diese zu befürworten. Neue Erkenntnisse, die einen frühen Eingriff mit reduziertem kognitiven Abbau verknüpfen, fördern Leitlinienaktualisierungen und könnten die Fallerfassung erhöhen.

Da hämorrhagische Eingriffe bis 2031 voraussichtlich mit 7,60 % wachsen werden, wird ihr Beitrag zum Markt für interventionelle Neurologie steigen, insbesondere in Japan und Südkorea, wo über 70 % der Erwachsenen über 50 auf Aneurysmen untersucht werden. Anbieter, die sich auf ablösbare Spiralen und Flussstörer konzentrieren, werden von diesem Trend profitieren und einen Puffer gegen potenzielle Preiserosionen bei der Thrombektomie bieten.

Nach Verfahrenstyp:

Thrombektomie führt die Entwicklung anDie Thrombektomie machte 2025 38,00 % des Umsatzes aus und ist für das schnellste Wachstum von 2026 bis 2031 positioniert. Der Markt für interventionelle Neurologie erkennt die Thrombektomie als sein Eckpfeilerverfahren an, gestützt durch Daten, die Behandlungsfenster von bis zu 24 Stunden unterstützen. Gerätehersteller priorisieren Aspirationsleistung und Zuverlässigkeit, wobei Lightning Flash neue Maßstäbe setzt. Prognosen aus dem deutschen Register deuten darauf hin, dass die Thrombektomie bis 2026 bei über 30 % der ischämischen Aufnahmen vertreten sein wird. Während Spiralisierung und Flussumlenkung ein stetiges Wachstum verzeichnen werden, werden sie nicht mit der Thrombektomie-Trajektorie mithalten können, was sie als komplementär positioniert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer:

Spezialisierte Schlaganfallzentren auf dem VormarschIm Jahr 2025 entfielen auf Krankenhäuser und akademische medizinische Zentren 65,45 % des Umsatzes, die ihre Biplan-Labore und dediziertes Personal für die dringende neurovaskuläre Versorgung nutzen. Konsolidierungsbemühungen haben die Zertifizierungen umfassender Schlaganfallzentren von 2020 bis 2024 um 18 % gesteigert. Diese Zentren nutzen ihr Fallvolumen, um lukrative 5-Jahres-Verträge auszuhandeln, die Geräte, Software und Dienstleistungen umfassen. Sie sind auch Pioniere in der Robotik, wobei Siemens' Corindus-Plattform derzeit in neurovaskulären Anpassungsversuchen eingesetzt wird.

Spezialisierte Schlaganfallzentren, die oft neben Herzlaboren angesiedelt sind, sind das am schnellsten wachsende Segment mit einer erwarteten CAGR von 8,20 %. In Indien und Südostasien integrieren von Private-Equity-Gesellschaften unterstützte Betreiber Schlaganfall-, Herz- und Intensivpflegedienste, um gemeinsame Bildgebungsressourcen zu optimieren.

Geografische Analyse

Markt für Interventionelle Neurologie in Nordamerika

Im Jahr 2025 entfiel auf Nordamerika ein Umsatzanteil von 41,25 %, angetrieben durch eine signifikante Thrombektomie-Akzeptanz und ein gut etabliertes Netzwerk umfassender Schlaganfallzentren. Zwischen 2016 und 2021 stiegen die Fallzahlen in den USA um 60 %. Allerdings erzeugten Kürzungen der Medicare-Vergütungen Margendruck, was multistaatliche Systeme dazu veranlasste, Einkaufsmacht zu bündeln und Anbieter zu priorisieren, die Lebenszyklusdienstleistungen und KI-gestützte Lösungen anbieten. Im Jahr 2024 eröffnete Kanada 12 neue Schlaganfallzentren in Ontario und British Columbia. Mexiko führte unterdessen Pilotprogramme für Thrombektomie ein, obwohl die Erstattung weiterhin begrenzt bleibt.

Markt für Interventionelle Neurologie im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum wird voraussichtlich die am schnellsten wachsende Region sein, mit einer prognostizierten Wachstumsrate von 8,50 % bis 2031. China plant, bis 2030 5.000 zertifizierte Schlaganfallzentren einzurichten, und hat die Implementierung von KI-Triage in Krankenhäusern der Stufe 2 bis 2025 vorgeschrieben. In Indien investieren private Gesundheitsdienstleister in endovaskuläre Einheiten in Ballungsgebieten. Japan hat trotz der Herausforderungen durch einen Mangel an qualifizierten Operateuren die Anzahl der thrombektomiebereiten Krankenhäuser bis 2024 auf 1.100 erhöht.

Markt für Interventionelle Neurologie in Europa

Europa profitiert weiterhin von koordinierten nationalen Strategien. Deutschland hebt mit seinen 340 Schlaganfalleinheiten und einer rasch steigenden Thrombektomierate den Erfolg strukturierter Einführungen hervor. Bis 2024 soll Frankreich den Bevölkerungszugang auf 75 % ausweiten, während das Vereinigte Königreich 24 Thrombektomie-Zentren betreibt. In ländlichen Gebieten Schottlands und Wales fehlt jedoch weiterhin eine 24/7-Versorgung.

Markt für Interventionelle Neurologie in Lateinamerika, GCC und Afrika

Lateinamerika und der Nahe Osten verzeichnen uneinheitliche Fortschritte. In Brasilien deckt das nationale Gesundheitssystem die Thrombolyse, nicht jedoch die Thrombektomie ab, was die Anzahl der durchgeführten Eingriffe begrenzt. Argentiniens private Versicherer erproben eine Kostenübernahme, was auf potenzielles künftiges Wachstum hindeutet. In den Golfstaaten wird Expertise durch Tele-Intervention importiert, um dem Fachkräftemangel zu begegnen. Afrika befindet sich noch in einem frühen Entwicklungsstadium, eingeschränkt durch begrenzte Erstattungsrahmen und einen Mangel an Spezialisten.

Wettbewerbslandschaft

Der Markt für interventionelle Neurologie bleibt mäßig konzentriert; Medtronic, Stryker und Penumbra zusammen erzielten den Großteil des Umsatzes im Jahr 2025. Medtronic nutzt den Markenwert seines Pipeline-Diverters und seine globale Servicemannschaft, während Stryker eine installierte Biplan-Bildgebungsbasis und gebündelte Verbrauchsmaterialien ausnutzt, die die Kundenbindung verlängern. Penumbra differenziert sich mit Aspirationskathetern, die Mitbewerber preislich unterbieten und flexible Schaftprofile bieten, die bei gewundener Anatomie bevorzugt werden. Siemens Healthineers, obwohl kein Katheteranbieter, beeinflusst Kaufentscheidungen durch seine CorPath GX-Robotik, die sich mit mehreren Gerätemarken integriert und die Ökosystemmacht über die Hardwaremarge hinaus erweitert.

Venture-finanzierte Herausforderer erhöhen die Komplexität. Vesalio, im Jahr 2025 mit USD 40 Millionen Serie B finanziert, bewirbt ein selbstexpandierendes Netz-Thrombektomiesystem, das schwimmende Gerinnsel ohne Aspiration erfasst und Operateure anspricht, die Einfachheit suchen. Rapid Medicals Comaneci gewann als temporäres Überbrückungsnetz für Spiralverfahren an Dynamik, bevor es von Medtronic übernommen wurde, was den Appetit der etablierten Unternehmen auf ergänzende Akquisitionen zeigt, die einer Disintermediation vorbeugen. Nanobeschichtete Führungsdrahtinnovationen wie Strykers Synchro-2 und Johnson & Johnsons Cereglide vertiefen die Portfolios mit Sicherheitsnarrativen, die nach dem EMA-Rückruf Anklang finden, und liefern einen inkrementellen, aber beständigen Vorteil, da ISO-Adhäsionstests strenger werden.

Marktführer der interventionellen Neurologie

Boston Scientific Corporation

Medtronic PLC

Stryker Corporation

Johnson & Johnson (Cerenovus)

Terumo Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Interventionelle Neurologie

- Abbott Laboratories

- Acandis

- Balt USA

- Cerus Endovascular

- InspireMD

- Johnson & Johnson (Cerenovus)

- Kaneka Medix

- Medtronic

- MicroPort

- MicroVention Inc.

- Penumbra

- Phenomenex Neuro

- Phenox

- Rapid Medical

- Silk Road Medical

- Stryker

- Terumo

- VESALIO

- Wallaby Medical

Analyse der Unternehmen im Markt für Interventionelle Neurologie lesen

Aktuelle Branchenentwicklungen im Markt für Interventionelle Neurologie

- April 2026: Sonorous Neurovascular erhielt die FDA 510(k)-Zulassung für den BosCath Zerebral-Katheter der nächsten Generation, was die US-amerikanische Vermarktung ermöglicht.

- April 2026: AIIMS Neu-Delhi initiierte den klinischen Einsatz von Hyperfines tragbarem MRT, dem ersten Bettseitengerät-MRT in Indien, was einen Wandel hin zur Point-of-Care-Neuroimaging signalisiert.

- Februar 2025: Johnson & Johnson MedTech stellte das CEREGLIDE 92-Kathetersystem vor, eine Plattform der nächsten Generation mit 0,092 Zoll, kombiniert mit dem INNERGLIDE 9-Einführungshilfe, um die Platzierung und Führung von Geräten in empfindlichen neurovaskulären Bahnen zu vereinfachen.

Markt für Interventionelle Neurologie Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den interventionellen Neurologie-Markt als alle minimal-invasiven, bildgeführten Geräte, Coils, Stents, Aspirationssysteme, Flussumlenkvorrichtungen, Katheter, Führungsdrähte und Zubehör, die zur Diagnose oder Behandlung von intrakraniellen Aneurysmen, arteriovenösen Malformationen sowie akuten ischämischen oder hämorrhagischen Schlaganfällen eingesetzt werden. Eingriffe, die in hybriden Operationssälen, Neuroangiographie-Suiten und ambulanten Katheterlabors in 17 wichtigen Ländern durchgeführt werden, werden zum Herstellerverkaufspreis erfasst; bildgebende Kapitalsysteme sind nicht enthalten.

Ausschluss aus dem Geltungsbereich: Neurostimulationsimplantate, offene chirurgische Clips und ausschließlich diagnostische Verbrauchsmaterialien liegen außerhalb unseres Rahmens.

Segmente, die in diesem Bericht abgedeckt sind

- Nach Produkttyp

- Behandlungsgeräte

- Mechanische Thrombektomiegeräte

- Neurovaskuläre Stentsysteme

- Embolische Spiralen und intrasacculäre Implantate

- Flussumleitungsgeräte

- Flüssige Embolika

- Ballonführungs- und Aspirationskatheter

- Neurovaskuläre Mikrokatheter und Führungsdrähte

- Diagnose- und Bildgebungstechnologien

- Biplan-Zerebral-Angiografiesysteme

- 3D-Rotationsangiografie

- Intraoperative CT / Kegelstrahl-CT

- MRT / funktionelle MRT für die Planung neuro-interventioneller Eingriffe

- Transkranielle und Karotis-Doppler-Ultraschalluntersuchung

- Neuronavigations- und Robotikplattformen

- KI-basierte Schlaganfall-Bildgebungs- und Triagesoftware

- Behandlungsgeräte

- Nach therapeutischer Anwendung

- Ischämischer Schlaganfall

- Hämorrhagischer Schlaganfall

- Subarachnoidalblutung

- Hirnaneurysma

- Arteriovenöse Malformation

- Nach Verfahrenstyp

- Thrombektomie

- Spiralisierung / Embolisierung

- Stenting und Flussumlenkung

- Clipping

- Angioplastie

- Nach Endnutzer

- Krankenhäuser

- Ambulante chirurgische Zentren

- Spezialisierte Schlaganfallzentren

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgröße und Validierung

Primärforschung

Interviews mit Neurochirurgen, interventionellen Radiologen und Supply-Chain-Managern in Nordamerika, Europa, China und Indien führten unsere Analysten durch die Entwicklung des Fallmix, der durchschnittlichen Verkaufspreise und der Geräteersatzzyklen, wodurch wir Lücken aus der Schreibtischarbeit schließen und alle wesentlichen Annahmen einem Belastungstest unterziehen konnten.

Schreibtischforschung

Wir begannen mit der Auswertung öffentlich zugänglicher Tier-1-Datensätze wie den Schlaganfall-Inzidenzdateien des WHO Global Health Observatory, CDC FAST-Stats, OECD-Krankenhausentlassungsstatistiken und Eurostat-Verfahrensvolumina, die solide epidemiologische und Nutzungsbasisdaten lieferten. Verbandsnotizen der European Stroke Organization, FDA 510(k)-Zusammenfassungen und begutachtete Fachzeitschriften im JNIS klärten Technologieadoptionskurven und Ausfallraten.

Kommerzielle Grundlagen wurden weiter verfeinert durch D&B Hoovers-Unternehmensunterlagen, Volza-Versandfrachtbriefe für Mikrokatheter, Patenttrends über Questel sowie gezielte Nachrichtenrecherchen über Dow Jones Factiva. Diese Quellen sind zwar illustrativ, aber nicht erschöpfend, und viele weitere Dokumente unterstützten Datenprüfungen und den Aufbau von Kontext.

Marktgröße & Prognose

Ein Top-down-Ansatz von der Prävalenz zur behandelten Patientenpopulation, kombiniert mit stichprobenartigen ASP × Volumen-Hochrechnungen, bildet das Kernmodell; die beiden Perspektiven werden einmalig durch einen kombinierten Top-down- und Bottom-up-Prüfpunkt abgeglichen, um Doppelzählungen zu eliminieren. Zu den Eingabeparametern zählen jährliche Thrombektomiezahlen bei mechanischer Behandlung, Screening-Raten für intrakranielle Aneurysmen, elektiver vs. notfallmäßiger Eingriffsmix, Ersatzintervalle für ablösbare Coils, Veränderungen bei der Erstattung durch Krankenversicherer sowie Schwankungen der Edelmetallkosten. Eine multivariate Regression, gespeist mit diesen Variablen und durch Expertenkonsens validiert, projiziert die Nachfrage bis 2030, während Szenarioanalysen regulatorische oder preisliche Schocks abfedern.

Datenvalidierung & Aktualisierungszyklus

Mordor-Analysten vergleichen Modelloutputs vierteljährlich mit unabhängigen Kennzahlen und markieren Abweichungen von ≥5 % zur Überprüfung durch leitende Mitarbeiter, woraufhin überarbeitete Zahlen in das Live-Dashboard einfließen. Berichte werden jährlich aktualisiert, und wesentliche Rückrufe oder Leitlinienänderungen lösen Ad-hoc-Aktualisierungen vor der endgültigen Lieferung aus.

Wie die Marktgröße für interventionelle Neurologie von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen abschneidet

Veröffentlichte Schätzungen variieren, weil Unternehmen unterschiedliche Gerätekörbe, Patientenpools und Aktualisierungsrhythmen wählen.

Unsere disziplinierte Bereichsabgrenzung und jährliche Expertenüberprüfungen halten die Mordor-Baseline eng an beobachtbaren Verfahrensvolumina verankert.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 3,44 Mrd. | Mordor Intelligence | - |

| USD 2,87 Mrd. | Regional Consultancy A | schließt Flussumlenkvorrichtungen und Notfall-Thrombektomie-Sets aus |

| USD 3,12 Mrd. | Global Consultancy B | verwendet ASPs von 2023 ohne Anpassung für Metallpreisinflation |

| USD 2,45 Mrd. | Trade Journal C | modelliert ausschließlich Krankenhauseinkäufe, ambulante Katheterlabors werden nicht berücksichtigt |

Der Vergleich zeigt, dass Bereichsauslassungen, veraltete Preisgestaltung oder eine enge Kanalabdeckung die Gesamtwerte um fast eine Milliarde Dollar verschieben können. Mordors sorgfältig abgegrenzte Geräteliste, das Live-ASP-Tracking und die Nachfrageerfassung über mehrere Versorgungssettings hinweg bieten Entscheidungsträgern daher den ausgewogensten und transparentesten Ausgangspunkt.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Diagnose und Behandlung in der interventionellen Neurologie im Jahr 2026?

Der Markt wird im Jahr 2026 auf USD 5,38 Milliarden geschätzt und soll bis 2031 USD 7,59 Milliarden erreichen.

Wie schnell wächst die Thrombektomie in diesem Bereich?

Der Thrombektomieumsatz wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 7,90 % wachsen, dem schnellsten unter allen Verfahrenstypen.

Welche Region übernimmt am schnellsten fortschrittliche neurovaskuläre Verfahren?

Der Asien-Pazifik-Raum führt mit einer prognostizierten CAGR von 8,50 %, angetrieben durch Chinas Ausbau von Schlaganfallzentren und Indiens Investitionen in private Krankenhäuser.

Warum gewinnen KI-fähige Bildgebungsplattformen an Bedeutung?

KI-Triage verkürzt die Zeit von der Aufnahme bis zur Punktion um etwa 23 Minuten, verbessert die Ergebnisse nach 90 Tagen und steigert den Return on Investment von Bildgebungsplattformen.

Was sind die wesentlichen Hindernisse für eine breitere Verbreitung in Schwellenmärkten?

Hohe Kapitalkosten und begrenzte Erstattung bleiben die wichtigsten Hürden und reduzieren die prognostizierte CAGR um 1,3 % trotz der zugrunde liegenden Nachfrage.

Wie konzentriert ist die Lieferantenmacht in diesem Bereich?

Die fünf größten Unternehmen halten etwa 60 % des globalen Umsatzes, was dem Markt einen Konzentrationsgrad von 6 verleiht und dennoch Raum für Nischeninnovatoren lässt.

Seite zuletzt aktualisiert am: