Marktgröße und Marktanteil für strategische Unternehmensberatungsdienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 77.53 Milliarden US-Dollar |

| Marktgröße (2031) | 95.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.25% CAGR |

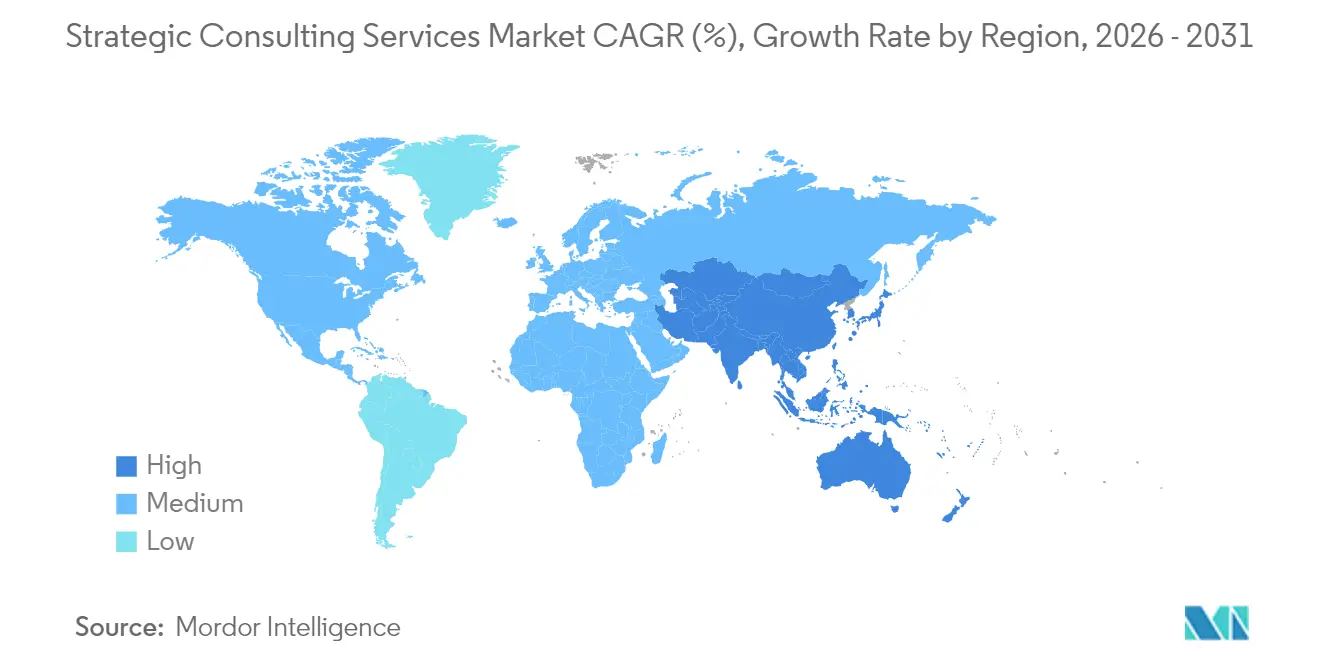

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für strategische Unternehmensberatungsdienstleistungen von Mordor Intelligence

Die Marktgröße für strategische Unternehmensberatungsdienstleistungen wird voraussichtlich von 74,37 Milliarden USD im Jahr 2025 auf 77,53 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,25 % über den Zeitraum 2026–2031 95,49 Milliarden USD erreichen. Das gemäßigte Wachstum spiegelt einen reifenden Sektor wider, der mit dem weitreichenden Einsatz von Künstlicher Intelligenz, zunehmenden regulatorischen Anforderungen und steigenden Kundenerwartungen hinsichtlich ergebnisorientierter Engagements umgeht. Budgets für die digitale Transformation von Unternehmen bleiben der primäre Katalysator, wobei 72 % der digitalen Marktführer höhere Ausgaben für 2025 planen, die die Beratungsnachfrage in Richtung KI-Governance und Change-Management-Roadmaps lenken.[1]Marc Zao-Sanders, „Wie KI die Art und Weise verändern kann, wie Ihr Unternehmen Arbeit erledigt”, Harvard Business Review, hbr.org Parallel dazu schwoll die weltweite M&A-Pipeline im Jahr 2024 auf nahezu 3,5 Billionen USD an, was die Komplexität grenzüberschreitender Integrationen erhöht und Umsatzströme aus der Transaktionsberatung antreibt.[2]Marc Zao-Sanders, „Wie KI die Art und Weise verändern kann, wie Ihr Unternehmen Arbeit erledigt”, Harvard Business Review, hbr.org Der Wettbewerbsdruck ist erhöht, da Boutique-Spezialisten, unabhängige Freiberufler und KI-gestützte Plattformen die historische Dominanz großer Unternehmen untergraben. Diese Kräfte beschleunigen die Einführung ergebnisorientierter Preisgestaltung, plattformgestützter Leistungserbringung und die Neugestaltung von Talentmodellen im gesamten Markt für strategische Unternehmensberatungsdienstleistungen.

Wesentliche Erkenntnisse des Berichts

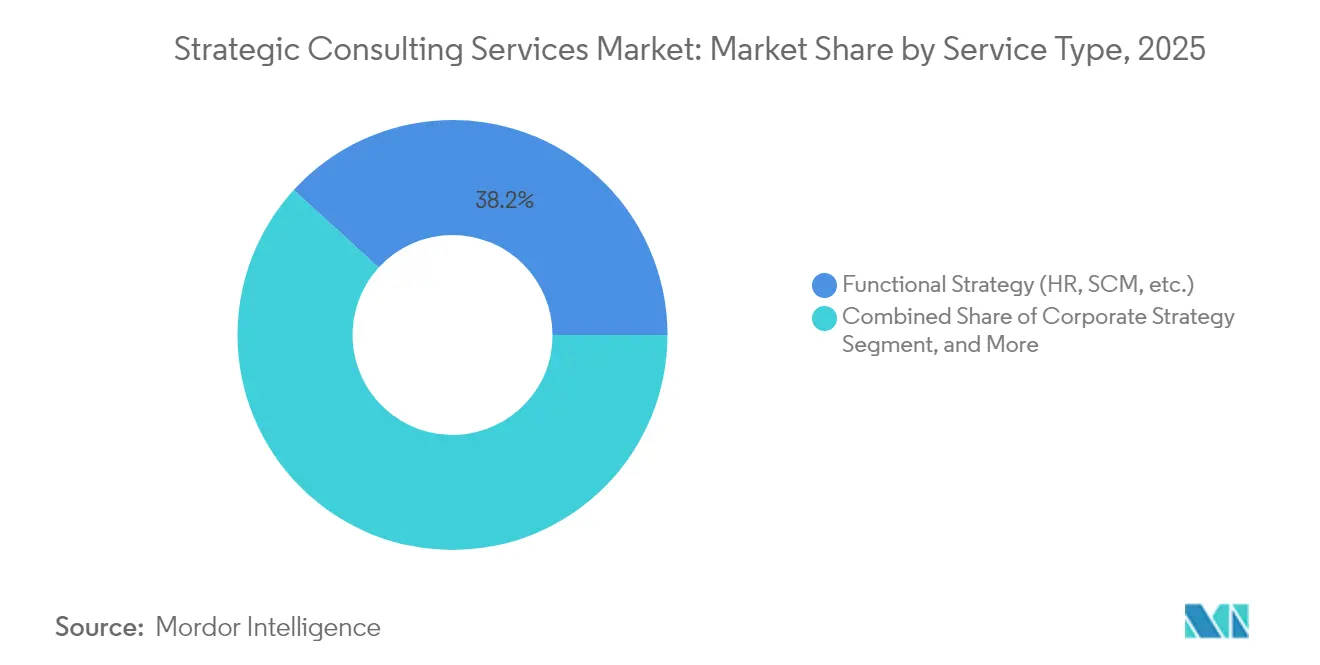

- Nach Dienstleistungsart beherrschte die funktionale Strategieberatung im Jahr 2025 einen Marktanteil von 38,22 % im Markt für strategische Unternehmensberatungsdienstleistungen, während die digitale Strategieberatung bis 2031 die höchste CAGR von 4,67 % verzeichnete.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 62,32 % am Markt für strategische Unternehmensberatungsdienstleistungen, während Kleinunternehmen bis 2031 voraussichtlich mit einer CAGR von 5,28 % wachsen werden.

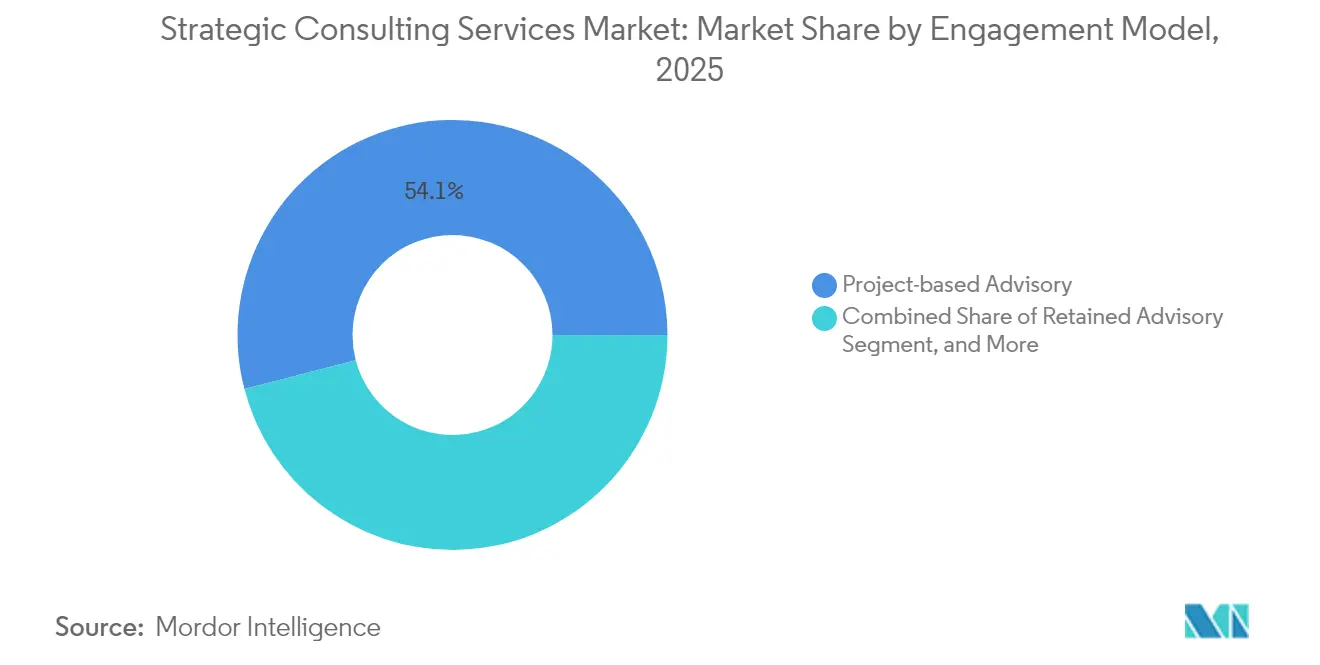

- Nach Engagement-Modell entfielen 54,05 % der Marktgröße für strategische Unternehmensberatungsdienstleistungen im Jahr 2025 auf die projektbasierte Beratung, während die ergebnisorientierte Beratung im Prognosezeitraum mit einer CAGR von 5,15 % expandiert.

- Nach Endverbraucherbranche führten Finanzdienstleistungen im Jahr 2025 mit einem Umsatzanteil von 29,63 % im Markt für strategische Unternehmensberatungsdienstleistungen, während Gesundheitswesen und Biowissenschaften bis 2031 das stärkste Wachstum erwarten lassen.

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Anteil von 36,55 % am Markt für strategische Unternehmensberatungsdienstleistungen, während der asiatisch-pazifische Raum zwischen 2026 und 2031 mit der stärksten CAGR von 4,82 % prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für strategische Unternehmensberatungsdienstleistungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausgaben für die digitale Transformation durch Unternehmen | +1.2% | Global, mit führendem asiatisch-pazifischem Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachsende globale M&A-Pipeline und zunehmende Integrationskomplexität | +0.8% | Nordamerika und Europa, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Regulatorische und Compliance-Verbreitung in verschiedenen Regionen | +0.6% | Global, mit EU und Nordamerika als Kernregionen | Langfristig (≥ 4 Jahre) |

| Nachfrage von KMU nach externer strategischer Expertise | +0.5% | Global, mit Beschleunigung in aufstrebenden Märkten | Mittelfristig (2–4 Jahre) |

| Mandate für Generative-KI-Governance und Strategie | +0.4% | Nordamerika und EU, Expansion in den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Geopolitische Fragmentierung treibt Nearshoring-Strategien voran | +0.3% | Global, mit lieferkettenabhängigen Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausgaben für die digitale Transformation durch Unternehmen

Unternehmensinvestitionen in digitale Umgestaltungen stützen Beratungspipelines, da Organisationen mit Cloud-Migration, KI-Einführung und umfassender Neugestaltung von Betriebsmodellen zu kämpfen haben. Die IT-Dienstleistungsausgaben stiegen im Jahr 2024 auf 1,52 Billionen USD – ein Anstieg von 9,7 % –, was zu einer höheren Nachfrage nach Beratern führte, die strategisches Road-Mapping mit der Umsetzung verbinden können. Beratungsunternehmen monetarisieren jetzt erstklassige KI-Strategieengagements und verbinden Governance-Rahmenwerke mit Programmen zur Qualifizierung der Belegschaft. Digitale Marktführer – diejenigen, die bereits Mehrwert aus der Analytik schöpfen – haben eine 72 % höhere Wahrscheinlichkeit, ihre Transformationsbudgets für 2025 zu erhöhen, was wiederkehrende Beratungseinnahmen sicherstellt. Dennoch automatisiert Generative-KI-Werkzeug zunehmend die grundlegende Recherche und zwingt Unternehmen, Junior-Talente stärker auf Synthese, Change-Management und Kundenbefähigung auszurichten. Die Dynamik zwingt Unternehmen dazu, Narrativen der Wertschöpfung zu stärken und gleichzeitig Kostenstrukturen durch proprietäre KI-Plattformen zu kontrollieren.

Wachsende globale M&A-Pipeline und zunehmende Integrationskomplexität

Der Schwung in der Transaktionsberatung stärkte sich, da der weltweite Transaktionswert im Jahr 2024 nahezu 3,5 Billionen USD erreichte, was einem Anstieg von 15 % gegenüber dem Vorjahr entspricht und die Nachfrage nach Strategieberatern intensiviert, die in der Due-Diligence und Integration versiert sind. Grenzüberschreitende Transaktionen sehen sich einem zunehmenden regulatorischen Prüfung, Datensouveränitätsregeln und kulturellen Integrationshürden ausgesetzt, was Unternehmen dazu veranlasst, KI-gestützte Due-Diligence-Tools einzusetzen, die Dokumentenprüfungszyklen um 30 % verkürzen. Geopolitische Unsicherheit fügt strategische Szenarioanfragen zu kartellrechtlichen Freigaben und Stakeholder-Kommunikation hinzu. Transaktionen im Technologie- und Gesundheitsbereich, die durch spezialisierte Vorschriften geregelt werden, steigern die Beratungsarbeitsbelastung bei Unternehmen mit tiefgreifender Sektorexpertise weiter. Da das ungenutzte Kapital von Private-Equity-Gesellschaften anhält, erwarten Berater bis 2026 eine stetige Pipeline von Carve-out- und Plattformakkumulationsaufträgen.

Regulatorische und Compliance-Verbreitung in verschiedenen Regionen

Sich ständig weiterentwickelnde Regelwerke – die den KI-Act der EU, DORA-Resilienzmandate und Basel-III-Kapitalstandards umfassen – zwingen Organisationen dazu, externe Expertise zu suchen. Die Beratungsnachfrage intensiviert sich im Bereich Finanzdienstleistungen, wo überlappende Verpflichtungen Risikominderungsfahrpläne und Tests der betrieblichen Resilienz erfordern. Kunden im Gesundheitswesen benötigen die Navigation durch FDA-Leitlinien für digitale Therapeutika und Erstattungsrahmen für wertbasierte Versorgung. ESG-Berichterstattung ist für Energie- und Fertigungsunternehmen, die Dekarbonisierungs- und Erneuerbare-Energien-Investitionen planen, zu einer Compliance-Priorität geworden. Unternehmen mit regulierungsfokussierten Bereichen monetarisieren Premiumtagessätze und mehrjährige verwaltete Compliance-Verträge. Die fragmentierte Regulierungslandschaft erhöht auch Markteintrittsbarrieren und begünstigt etablierte Anbieter mit etablierten Beziehungen zu Aufsichtsbehörden.

KMU-Nachfrage nach externer strategischer Expertise

Klein- und mittelständische Unternehmen greifen nun auf fraktionale Beratungsmodelle zurück, um Kompetenzlücken zu schließen, die durch beschleunigte technologische Disruption entstanden sind. KMU-orientierte Engagements werden voraussichtlich mit einer CAGR von 5,45 % wachsen, angetrieben durch KI-Einführungshürden, Umschwenkungen zum digitalen Handel und Nachfolgeplanungsbedarfe, die die interne Kapazität übersteigen. Unabhängige Berater und spezialisierte Boutiquen gewinnen Marktanteile, indem sie maßgeschneiderte Lösungen zu wettbewerbsfähig niedrigeren Kosten als große Unternehmen anbieten. Ergebnisorientierte Preisgestaltung spricht budgetbewusste Inhaber an und stimmt Honorare auf realisierte Leistungsverbesserungen ab. Trotz kürzerer Projektzyklen und kleinerer Auftragsvolumina ermöglichen skalierbare Lieferrahmen und SaaS-gestützte Toolkits den Anbietern, die Rentabilität zu sichern.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau interner Strategieteams | -0.7% | Global, mit führenden Großunternehmen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Talentabwanderung in die unabhängige Beraterbranche | -0.4% | Nordamerika und Europa als Kernregionen, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Beschaffungsgetriebener Honorardruck und ergebnisorientierte Preisgestaltung | -0.3% | Global, mit dem höchsten Druck in reifen Märkten | Mittelfristig (2–4 Jahre) |

| Eigenständige Strategieanalyse durch Generative-KI-Tools | -0.2% | Nordamerika und Europa als frühe Anwender, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau interner Strategieteams

Große Unternehmen rekrutieren zunehmend ehemalige Berater, um interne Strategieeinheiten zu leiten, was die Abhängigkeit von externen Beratern verringert. KI-gestützte Analyseplattformen befähigen interne Teams nun dazu, grundlegende Marktforschungsaufgaben zu replizieren, was Unternehmen herausfordert, Premiumpauschalen zu rechtfertigen. Berater reagieren, indem sie Umsetzungsstrenge, Change-Leadership-Expertise und einen objektiven Standpunkt betonen. Hybride Engagement-Modelle, die interne Fähigkeiten mit externer Spezialisierung verbinden, entstehen, obwohl sich die Margen verengen, da Kunden den Umfang schneller verhandeln und auf Wissenstransfer bestehen.

Talentabwanderung in die unabhängige Beraterbranche

Die Freelancer-Bewegung zieht erfahrene Principals und Partner in die 1,5 Billionen USD schwere qualifizierte unabhängige Wirtschaft, in der 54 % fortgeschrittene KI-Kompetenz beanspruchen.[3]Upwork Research Institute, „Future Workforce Index 2025”, upwork.com Ausscheidende Führungskräfte nutzen etablierte Beziehungen, um direkt zu konkurrieren, und unterbieten oft die Preisgestaltung traditioneller Unternehmen. Traditionelle Unternehmen begegnen dem mit höherer Vergütung, Beteiligungsprogrammen und flexiblen Arbeitsrichtlinien, aber die Mitarbeiterbindung bleibt ein strukturelles Risiko. Die Wahrnehmung der Kunden, bei niedrigeren Kosten gleiche Expertise zu erhalten, intensiviert den Preisdruck auf gebündelte Unternehmensangebote weiter.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Digitale Strategie treibt Wachstum voran

Funktionale Strategiedienstleistungen dominierten den Umsatz im Jahr 2025 mit einem Marktanteil von 38,22 % im Markt für strategische Unternehmensberatungsdienstleistungen und umfassten HR-Umstrukturierung, Supply-Chain-Optimierung und schlanke Betriebsprogramme. Die Nachfrage hält an, da Kerneffizienzagenden Vorstandsprioritäten bleiben. Die digitale Strategie ist jedoch mit einer CAGR von 4,67 % die am schnellsten wachsende Nische, angetrieben durch KI-Integrations-Roadmaps, Datenmonetarisierungs-Blueprints und Cloud-Migrationssynchronisation mit Unternehmenszielen. M&A- und Unternehmensfinanzberatung profitieren ebenfalls vom erhöhten Transaktionszyklus, während wirtschaftspolitische Strategie wächst, da Kunden geopolitische Risikoabsicherung suchen.

Digital-First-Arbeit erfordert von Beratern, Technologie- und Geschäftskompetenz gleichzeitig zu liefern, was Talentmischungen in Richtung Datenwissenschaftler und Produktmanager verändert. Boutique-Spezialisten nutzen die Komplexität aus, indem sie auf einzeldomänenspezifische Schwachstellen abzielen und Full-Service-Anbieter herausfordern. Um Marktanteile zu schützen, bündeln globale Unternehmen multidisziplinäre „One-Stop”-Angebote und investieren in proprietäre KI-Tools, die Forschungszyklen komprimieren und die Synthesequalität erhöhen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Unternehmensgröße: KMU-Wachstum beschleunigt sich

Großunternehmen behielten im Jahr 2025 einen beherrschenden Umsatzbeitrag von 62,32 % bei und nutzten Berater für globale Transformation, regulatorische Programme und Portfolio-Diversifizierungsmaßnahmen. Dennoch generieren kleine Unternehmen mit einer CAGR von 5,28 % das stärkste Wachstum, da der demokratisierte Zugang zu Cloud-basierten Beratungsplattformen traditionelle Kostenhürden senkt. Die Marktgröße für strategische Unternehmensberatungsdienstleistungen für KMU-Engagements wird voraussichtlich bis 2031 20 Milliarden USD übertreffen, was eine Verbreiterung der Kundenbasis widerspiegelt, da die digitale Kompetenz zunimmt.

Anbieter betonen nun modulare Playbooks und vorlagenbasierte Projektartefakte, um den Umfang schlank und die Preisgestaltung transparent zu halten. Unabhängige Berater gedeihen in diesem Bereich und arbeiten oft mit SaaS-Anbietern zusammen, um Technologie und Beratung in Abonnementpakete zu integrieren. Die Verschiebung zwingt große Unternehmen dazu, dedizierte Mittelmarktsegmente mit angepassten Liefermodellen einzurichten, um zukünftiges Wachstum zu sichern.

Nach Engagement-Modell: Ergebnisorientierte Modelle gewinnen an Dynamik

Projektbasierte Arbeit generierte im Jahr 2025 noch immer 54,05 % der Abrechnungen und hält ihre Rolle als Standardvertragsformat für diskrete Strategiefragen aufrecht. Die Marktgröße für strategische Unternehmensberatungsdienstleistungen im Bereich ergebnisorientierter Vereinbarungen soll jedoch mit einer CAGR von 5,15 % rasch steigen, was dem Beharren der Kunden auf messbarer Wertrealisierung entspricht. Solche Verträge knüpfen Honorare an EBITDA-Steigerungen, Kosteneinsparungsmeilensteine oder Umsatzwachstumsschwellen, transferieren Risiken auf Berater, bieten aber Gewinnchancen, wenn Ziele übertroffen werden.

Die Lieferung über digitale Plattformen ergänzt beide Modelle, indem sie Datenerhebung, Benchmarking und Fortschrittsverfolgung automatisiert und Echtzeittransparenz über Engagement-Ergebnisse ermöglicht. Managed-Services-Modelle gewinnen ebenfalls an Attraktivität, da Kunden End-to-End-Funktionen – wie die regulatorische Berichterstattung – im Rahmen mehrjähriger Verträge auslagern. Anbieter, die Messsysteme weiterentwickeln und variable Vergütung akzeptieren, können Loyalitätsprämien erzielen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Finanzdienstleistungen führen die Nachfrage an

Finanzinstitute machten 2025 29,63 % des Umsatzes aus, da regulatorische Reformen – DORA, Basel III und aufkommende KI-Mandate – erfahrene Compliance-Beratung erforderten. Die strategische Unternehmensberatungsdienstleistungsbranche wird zudem durch Finanztechnologie-Disruption und Open-Banking-Einführungen gestützt, die ganzheitliche Strategien für digitale Plattformen erfordern. Gesundheitswesen und Biowissenschaften stellen das am schnellsten wachsende Segment dar, getragen von beschleunigter Digitalisierung im Bereich Forschung und Entwicklung, KI-gestützter klinischer Studiensteuerung und wertbasierten Versorgungsmodellen.

Aufgaben in den Bereichen Technologie, Medien und Telekommunikation konzentrieren sich auf Plattformdesign und Cybersicherheitsresilienz, während Energiekunden ESG-konforme Transformationsplanung suchen. Die staatliche Nachfrage wächst rund um die Modernisierung digitaler Dienste und die Bewertung politischer Auswirkungen. Berater mit branchenspezifischen Datensätzen und regulatorischen Zertifizierungen sind am besten positioniert, um Folgeaufträge zu sichern.

Geografische Analyse

Nordamerika behält die Führungsposition aufgrund tiefer Kundenpotenziale, komplexer regulatorischer Strukturen und eines Rekord-M&A-Aufkommens, die gemeinsam Beratungspipelines stützen. Finanzdienstleistungsunternehmen verfolgen Programme zur betrieblichen Resilienz im Rahmen der DORA-Richtlinien, während Technologiegiganten KI-Ethik-Playbooks nachfragen. Die Überprüfung von Verteidigungsaufträgen stellt ein Abwärtsrisiko dar, da staatliche Prüfungen möglicherweise die Beratungsausgaben einschränken.

Der asiatisch-pazifische Raum ist der am schnellsten wachsende Markt, gestützt durch staatliche Digitalisierungsprogramme, die Expansion des Mittelstandssegments und Infrastruktur-Megaprojekte. China treibt die Nachfrage durch Initiativen zur technologischen Souveränität und Diversifizierungsstrategien voran, während Indiens digitales Zahlungssystem und die Modernisierung des öffentlichen Sektors stetige Beratungsströme erzeugen. Japan und Australien weisen ausgereifte Ausgabeprofile auf, die sich auf betriebliche Exzellenz und die Transformation der fortschrittlichen Fertigung konzentrieren.

Europa bietet robuste Chancen, verankert in der regulatorischen Compliance-Beratung, der Nachhaltigkeits-Roadmap-Erstellung und der Unterstützung grenzüberschreitender Integrationen. Deutschlands Industriebasis stützt die Industrie-4.0-Beratung, das Vereinigte Königreich nutzt seine Stärke im Finanzdienstleistungsbereich, und Frankreich, die Niederlande und die nordischen Länder steuern eine stetige Nachfrage nach der Modernisierung digitaler Betriebsabläufe bei. BCGs Gründung eines dedizierten Zentrums für Geopolitik im Jahr 2024 signalisiert den fortgesetzten Schwerpunkt auf makrorisikobezogener Beratung.

Wettbewerbslandschaft

Etablierte Strategieberatungshäuser – McKinsey, BCG und Bain – behalten ihre Markenprimat, sehen sich jedoch zunehmendem Marktanteilsverlust durch die vielfältigen Angebote der Großen Vier, branchenfokussierte Boutiquen und einen wachsenden Pool unabhängiger Talente gegenüber. Proprietäre KI-Plattformen – wie McKinseys „Lilli” – integrieren ein Jahrhundert an geistigem Eigentum, um Lieferzyklen zu verkürzen und die Margenhebelwirkung bei Festpreis-Verträgen zu verbessern.[4]Mackenzie Ferguson, „McKinseys Lilli: Die KI, die die Beratung revolutioniert”, opentools.ai BCGs Automatisierungs-Engine „Deckster” und Bains digitale Suite Vector folgen ähnlichen Trajektorien.

Boutiquen differenzieren sich durch Hyperspezialisierung – Cyber-Resilienz, KI-Risiko, Klimastrategie – und gewinnen Kunden, die Tiefe gegenüber Breite bevorzugen. Unabhängige Berater erwirtschafteten im Jahr 2024 1,5 Billionen USD und verdeutlichen damit eine bedeutende Verlagerung der Ausgaben hin zu flexibler Expertise. Ergebnisorientierte Vertragsgestaltung und Digital-First-Lieferung komprimieren Kostenstrukturen und üben weiteren Druck auf die traditionelle Stundensatz-Wirtschaftlichkeit aus.

Unternehmen, die in den Managed-Services-Bereich expandieren, sichern sich Annuitätseinnahmen und stärken gleichzeitig Technologiepartnerschaften in den Bereichen Cloud, Analytik und Cybersicherheitsanbieter. Accentures Übernahme der Maryville Consulting Group im Juli 2025 exemplifiziert die Portfoliovertiefung mit dem Ziel einer End-to-End-Transformationsführung. Da KI die Grundlagenanalyse zur Massenware macht, wird eine nachhaltige Differenzierung von proprietären Datenvermögenswerten, domänenspezifischen Beschleunigern und messbarer Wertlieferung abhängen.

Marktführer der Branche für strategische Unternehmensberatungsdienstleistungen

Ernst & Young Global Limited

Accenture plc

Deloitte Consulting LLP

Boston Consulting Group, Inc.

Bain & Company, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Business Insider warnte vor einem möglichen jahrzehntelangen Rückgang der Beraterbelegschaft auf allen Ebenen, da KI grundlegende Aufgaben automatisiert.

- August 2025: The Economist bewertete McKinseys strategische Weggabelung anlässlich seines hundertjährigen Bestehens und verwies auf Wettbewerbs- und Reputationsherausforderungen.

- Juli 2025: Accenture übernahm die Maryville Consulting Group und stärkte damit die spezialisierte strategische Beratungstiefe.

- Juni 2025: McKinsey stellte seine proprietäre KI-Plattform „Lilli” vor, die grundlegende Recherche- und Präsentationsaufgaben automatisiert.

Berichtsumfang des globalen Marktes für strategische Unternehmensberatungsdienstleistungen

Der Markt für strategische Unternehmensberatungsdienstleistungen bildet eine Teilmenge der gesamten Unternehmensberatung, die sich auf die Entwicklung von Unternehmens-, Funktions- und Organisationsstrategien konzentriert. Der Umfang der Studie beschränkt sich auf die Verfolgung der Einnahmen aus Strategieberatungsdienstleistungen in den Bereichen Unternehmensstrategie, Geschäftsmodelltransformation, Wirtschaftspolitik, Fusionen und Übernahmen, Organisationsstrategie, funktionale Strategie, Strategie und Betrieb sowie digitale Strategie.

| Unternehmensstrategie |

| Geschäftsmodelltransformation |

| M&A- und Unternehmensfinanzstrategie |

| Digitale Strategie und Innovation |

| Funktionale Strategie (Personal, Supply-Chain-Management usw.) |

| Wirtschafts- und Politikberatung |

| Großunternehmen |

| Mittelständische Unternehmen |

| Kleinunternehmen |

| Projektbasierte Beratung |

| Dauerberatung |

| Managed / Implementierungsdienstleistungen |

| Ergebnisorientierte / Erfolgshonorar-Beratung |

| Digitale / Plattformgestützte Beratung |

| Finanzdienstleistungen |

| Biowissenschaften und Gesundheitswesen |

| Technologie, Medien und Telekommunikation |

| Energie und Ressourcen |

| Staat und öffentlicher Sektor |

| Konsumgüter und Einzelhandel |

| Industrie und Fertigung |

| Sonstige Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Niederlande | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten und Afrika | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Dienstleistungsart | Unternehmensstrategie | ||

| Geschäftsmodelltransformation | |||

| M&A- und Unternehmensfinanzstrategie | |||

| Digitale Strategie und Innovation | |||

| Funktionale Strategie (Personal, Supply-Chain-Management usw.) | |||

| Wirtschafts- und Politikberatung | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Mittelständische Unternehmen | |||

| Kleinunternehmen | |||

| Nach Engagement-Modell | Projektbasierte Beratung | ||

| Dauerberatung | |||

| Managed / Implementierungsdienstleistungen | |||

| Ergebnisorientierte / Erfolgshonorar-Beratung | |||

| Digitale / Plattformgestützte Beratung | |||

| Nach Endverbraucherbranche | Finanzdienstleistungen | ||

| Biowissenschaften und Gesundheitswesen | |||

| Technologie, Medien und Telekommunikation | |||

| Energie und Ressourcen | |||

| Staat und öffentlicher Sektor | |||

| Konsumgüter und Einzelhandel | |||

| Industrie und Fertigung | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Niederlande | |||

| Italien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten und Afrika | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für strategische Unternehmensberatungsdienstleistungen?

Der Markt steht im Jahr 2026 bei 77,53 Milliarden USD und soll bis 2031 95,49 Milliarden USD erreichen, mit einer CAGR von 4,25 %.

Welche Region expandiert am schnellsten in der strategischen Unternehmensberatung?

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 4,82 % wachsen, gestützt durch groß angelegte digitale Initiativen und die zunehmende Nutzung von Beratungsdienstleistungen im Mittelstandssegment.

Welche Dienstleistungslinie gewinnt am meisten an Bedeutung?

Die digitale Strategieberatung ist das am schnellsten wachsende Segment mit einer CAGR von 4,67 %, da Unternehmen KI-Governance und Technologieintegrations-Roadmaps priorisieren.

Wie entwickeln sich die Engagement-Modelle?

Die ergebnisorientierte Beratung wächst mit einer CAGR von 5,15 %, da Kunden Honorarstrukturen bevorzugen, die an messbare Geschäftsergebnisse geknüpft sind.

Welcher wesentliche Faktor hemmt das Marktwachstum?

Der Ausbau interner Strategieteams reduziert externe Ausgaben und übt einen negativen Effekt von -0,7 % auf die prognostizierte CAGR aus.

Seite zuletzt aktualisiert am: