Marktgröße und Marktanteil für europäische Personalmanagement-Software

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

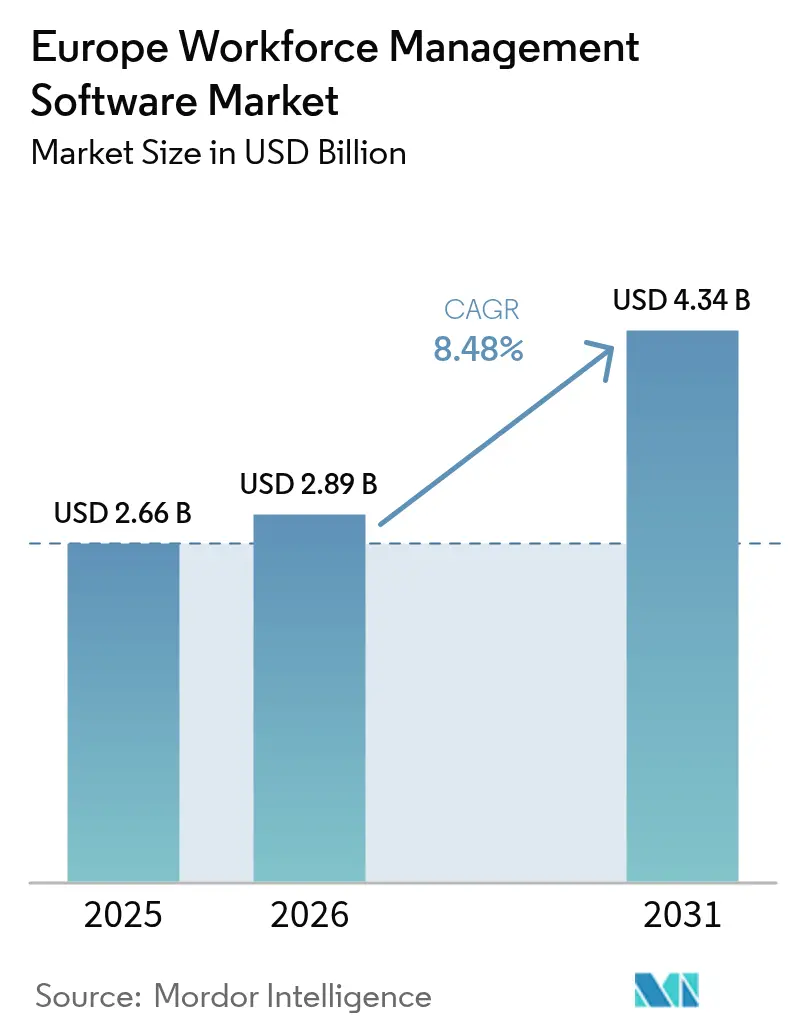

| Marktgröße im Basisjahr (2025) | 2.66 Milliarden US-Dollar |

| Marktgröße (2026) | 2.89 Milliarden US-Dollar |

| Marktgröße (2031) | 4.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.48% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für europäische Personalmanagement-Software von Mordor Intelligence

Die Marktgröße des europäischen Markts für Personalmanagement-Software wird im Jahr 2026 auf 2,89 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 in Höhe von 2,66 Milliarden USD, mit Prognosen für 2031, die 4,34 Milliarden USD zeigen, und einer CAGR von 8,48 % im Zeitraum 2026–2031.

Das Wachstum wird durch die Agenda der digitalen Transformation der Region, zunehmende regulatorische Verpflichtungen und den Bedarf zur Kontrolle der Arbeitskosten in angespannten Arbeitsmärkten vorangetrieben. Das Urteil des Europäischen Gerichtshofs von 2019, das eine objektive Arbeitszeiterfassung vorschreibt, hat das Personalmanagement von einer Komfortlösung zu einer Compliance-Pflicht erhoben. Cloud-Bereitstellungen dominieren, da Arbeitgeber im mittleren Marktsegment von Legacy-Systemen abweichen, während Module mit künstlicher Intelligenz (KI) die Arbeitskräfteprognose und Planungsgenauigkeit verbessern. Die Konsolidierung unter Softwareanbietern beschleunigt sich, da Anbieter von Enterprise-Resource-Planning (ERP) spezialisierte Plattformen erwerben, um integrierte Human-Capital-Suiten bereitzustellen. Länderspezifische Dynamiken sind gleichermaßen einflussreich: Das Vereinigte Königreich führt bei der Einführung, Italien verzeichnet das schnellste Wachstum, und der Fertigungssektor in Deutschland treibt spezialisierte energiebewusste Planungslösungen voran.

Zentrale Erkenntnisse des Berichts

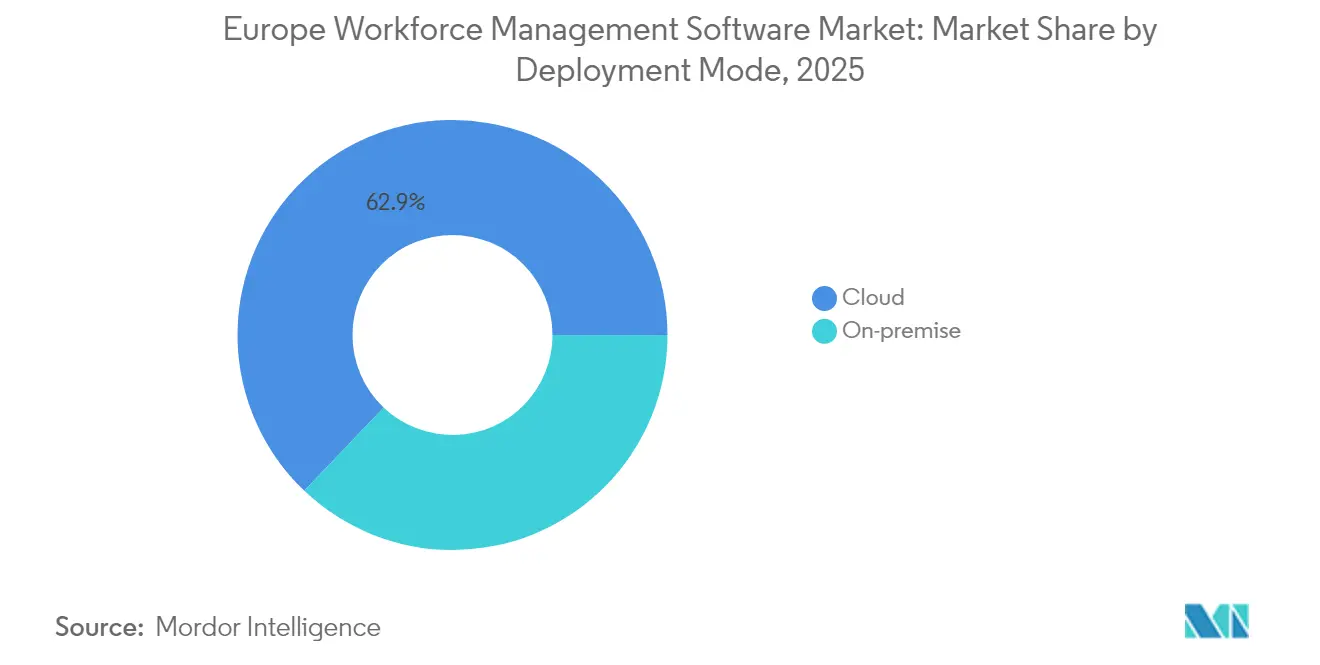

- Die Cloud-Bereitstellung erfasste im Jahr 2025 einen Marktanteil von 62,90 % am europäischen Markt für Personalmanagement-Software, wobei das Segment bis 2031 mit einer CAGR von 11,17 % wachsen soll.

- Kleine und mittlere Unternehmen verzeichneten die höchste prognostizierte CAGR von 10,63 % bis 2031, obwohl Großunternehmen im Jahr 2025 einen Marktanteil von 54,60 % am europäischen Markt für Personalmanagement-Software hielten.

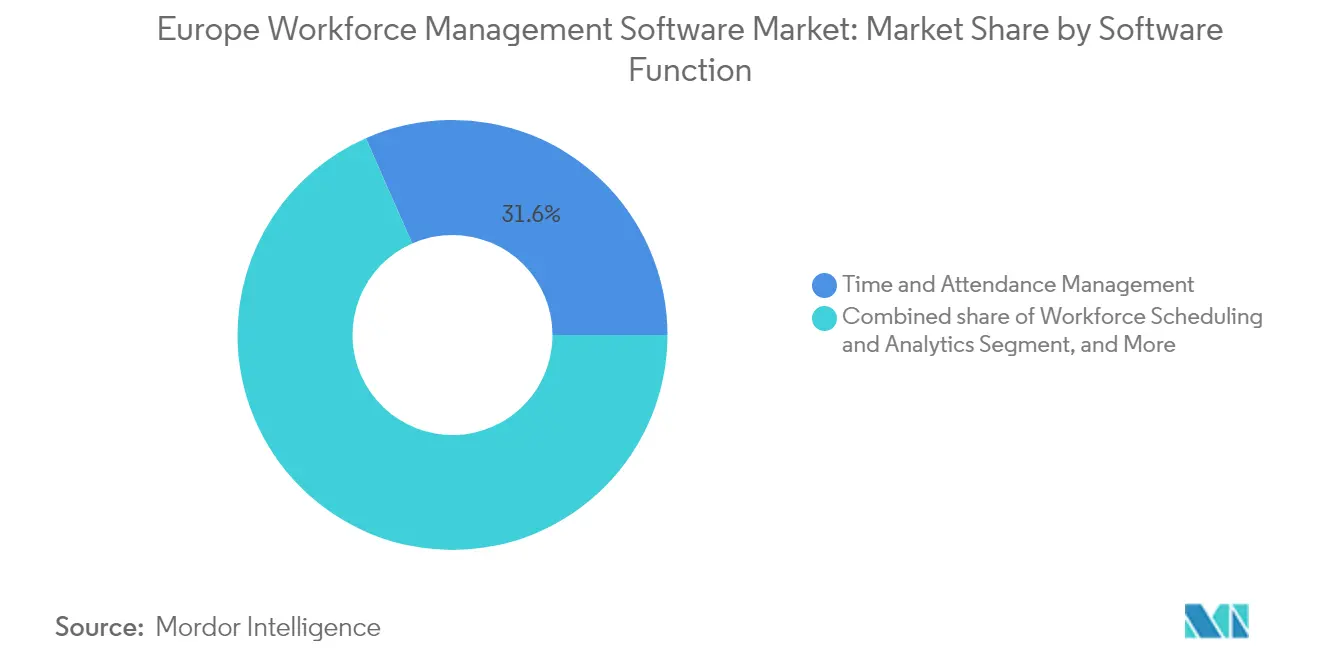

- Personalplanung und -analyse verzeichneten eine CAGR von 13,35 %, während die Zeit- und Anwesenheitsverwaltung im Jahr 2025 einen Marktanteil von 31,60 % am europäischen Markt für Personalmanagement-Software behielt.

- Das Gesundheitswesen wird voraussichtlich mit einer CAGR von 9,66 % wachsen, während Banking, Finanzdienstleistungen und Versicherungen im Jahr 2025 einen Umsatzanteil von 24,20 % beitrugen.

- Geografisch gesehen führte das Vereinigte Königreich im Jahr 2025 mit einem Umsatzanteil von 22,40 %, während Italien bis 2031 voraussichtlich mit einer CAGR von 8,28 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke zum europäischen Markt für Personalmanagement-Software

Analyse der Treiberwirkung*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Cloud-First-Migrationen bei Arbeitgebern im mittleren Marktsegment | +2.1% | Paneuropäisch; am stärksten im Vereinigten Königreich und in Deutschland | Mittelfristig (2–4 Jahre) |

| KI-gestützte Einführung von Arbeitskräfteprognosen und -planung | +1.8% | Vereinigtes Königreich, Deutschland, Frankreich, Niederlande | Langfristig (≥ 4 Jahre) |

| Automatisierung der Compliance mit der EU-Arbeitszeitrichtlinie | +1.5% | Alle EU-Mitgliedstaaten | Kurzfristig (≤ 2 Jahre) |

| Algorithmische Planung zur Optimierung der Energiekosten | +1.2% | Deutschland, Italien, Spanien | Mittelfristig (2–4 Jahre) |

| Integration von Mitarbeiterwohlbefinden und Ermüdungsanalytik | +0.9% | Gesundheitswesen und Transportsektor | Langfristig (≥ 4 Jahre) |

| Generative-KI-Assistenten für Mitarbeiter in der ersten Führungsebene | +0.7% | Vereinigtes Königreich, Frankreich, Niederlande | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cloud-First-Migrationen bei Arbeitgebern im mittleren Marktsegment

Unternehmen im mittleren Marktsegment geben On-Premise-Installationen zugunsten von Cloud-Plattformen auf, die schnelle Skalierbarkeit, integrierte Sicherheit und Echtzeit-Transparenz über mehrere Standorte hinweg bieten [1]Workday, „Retail Customer Stories eBook”, workday.com. Unternehmen führen den Wandel an, wobei bereits ein Drittel der mittelgroßen Unternehmen bis 2025 auf Cloud-Systemen aktiv ist. Niedrigere Gesamtbetriebskosten, die über fünf Jahre um mehr als ein Drittel gesenkt wurden, beschleunigen die Abkehr von selbst gehosteten Servern weiter. Anbieter ohne cloud-native Architekturen sehen sich einer Erosion ihres Marktanteils am europäischen Markt für Personalmanagement-Software gegenüber, da Abonnementmodelle zur Norm werden. Die Migration erhöht auch die Erwartungen an das Serviceniveau, einschließlich kontinuierlicher Funktionsupdates und Releases ohne Ausfallzeiten.

KI-gestützte Einführung von Arbeitskräfteprognosen und -planung

KI-Module heben die Planung von reaktivem Rosterplanung zu prädiktiver Optimierung. Machine-Learning-Modelle verarbeiten historische Nachfrage, saisonale Trends und externe Faktoren wie lokale Ereignisse, um in kontrollierten Pilotprojekten eine Prognosegenauigkeit von über 80 % zu erreichen. Einzelhändler und Logistikbetreiber berichten von Produktivitätssteigerungen von 20–30 %, wenn KI-Empfehlungen mit menschlicher Aufsicht kombiniert werden. Trotz verbesserter Genauigkeit weisen Unternehmen weiterhin Ressourcen für Datenqualitätsprüfungen und manuelle Korrekturen zu, was die Notwendigkeit robuster Trainingsdaten-Pipelines vor der vollständigen Automatisierung unterstreicht. Die KI-Einführung dient als Sprungbrett hin zu konversationellen Assistenten, mit denen Mitarbeiter in der ersten Führungsebene Dienstpläne per Sprache oder Chat überarbeiten können.

Automatisierung der Compliance mit der EU-Arbeitszeitrichtlinie

Die vollständige Durchsetzung der Arbeitszeitrichtlinie im Juli 2024 schuf eine beispiellose Nachfrage nach Lösungen, die automatisch Stunden, Ruhezeiten und Überstunden erfassen. Rund 200 Millionen Arbeitnehmer fallen unter die Richtlinie, was Unternehmen dazu zwingt, Compliance-Prüfungen in den täglichen Betrieb einzubetten. Moderne Plattformen lösen jetzt Echtzeit-Warnmeldungen aus, wenn geplante Schichten drohen, nationale Grenzen zu überschreiten, wodurch rechtliche Risiken reduziert und die Lohngenauigkeit verbessert wird. Die Compliance-Funktionalität treibt auch die Einführung bei exportorientierten Herstellern voran, bei denen die Bereitschaft für Arbeitsprüfungen eine Voraussetzung für internationale Verträge ist.

Algorithmische Planung zur Optimierung der Energiekosten

Volatile Energiepreise, insbesondere in der energieintensiven Fertigung, wecken das Interesse an Planungsmaschinen, die arbeitsintensive Aufgaben auf Niedrigtarifzeiten ausrichten. Deutsche Fabriken, die algorithmische Planung nutzen, senken energiebezogene Betriebskosten um bis zu 20 %, während der Durchsatz erhalten bleibt. Plattformen integrieren Echtzeit-Energiepreise und Prognosen zur Verfügbarkeit erneuerbarer Energien und ermöglichen eine automatische Schichtumplanung, die Mitarbeiterverfügbarkeit, Qualifikationsbedarf und Produktionsfristen in Einklang bringt. Dieser doppelte Fokus auf Kosteneffizienz und Nachhaltigkeit steigert die Attraktivität fortschrittlicher Personalmanagement-Tools in der Schwerindustrie.

Analyse der Hemmnisauswirkung*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| DSGVO-bedingte Datensouveränitätsbedenken | -1.4% | Deutschland und Frankreich am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Komplexe Integrationskosten für Legacy-ERP/WFM-Systeme | -1.1% | Großunternehmen in ganz Europa | Mittelfristig (2–4 Jahre) |

| Gewerkschaftlicher Widerstand gegen undurchsichtige Planungsalgorithmen | -0.8% | Deutschland, Frankreich, Belgien | Mittelfristig (2–4 Jahre) |

| Mangel an zertifizierten WFM-Implementierungsfachkräften | -0.6% | Nordische Märkte und Niederlande | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

DSGVO-bedingte Datensouveränitätsbedenken

Die strenge Auslegung der DSGVO erhöht die Compliance-Kosten, da Unternehmen rechtmäßige Grundlagen für die Verarbeitung von Standort-, biometrischen und verhaltensbezogenen Daten nachweisen müssen[2]Europäische Agentur für Sicherheit und Gesundheitsschutz am Arbeitsplatz, „The Rise of AI-Based Worker Management Systems: What's in It for OSH?”, osha.europa.eu. In Deutschland und Frankreich verhängen Datenschutzbehörden hohe Bußgelder für grenzüberschreitende Datenübertragungen ohne ausdrückliche Einwilligung, was die Implementierungszyklen um bis zu einem Jahr verlängert. Anbieter reagieren mit regionalen Rechenzentren und Datenschutz-by-Design-Architekturen, doch diese Maßnahmen treiben die Entwicklungskosten in die Höhe und verzögern neue Funktionen, was die Gesamtexpansion des europäischen Markts für Personalmanagement-Software dämpft.

Komplexe Integrationskosten für Legacy-ERP/WFM-Systeme

Große Hersteller setzen häufig angepasste ERP-Landschaften ein, die Jahrzehnte zurückreichen. Die Verbindung moderner Personalmanagement-Module mit diesen Systemen erfordert maßgeschneiderte Middleware und ausgedehnte Tests, wodurch die Projektkosten 40–60 % über dem Budget liegen. Verlängerte Zeitrahmen begünstigen bestehende ERP-Anbieter, die vorgefertigte Konnektoren bündeln, was die Eintrittsbarrieren für spezialisierte Anbieter erhöht. Für Käufer überwiegen Integrationsrisiken oft die Funktionsüberlegungen, was Entscheidungen verlangsamt und das kurzfristige Nachfragewachstum verringert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodus: Cloud-Dominanz beschleunigt sich

Die Cloud-Bereitstellung machte im Jahr 2025 62,90 % der Marktgröße des europäischen Markts für Personalmanagement-Software aus und ist auf dem Weg, bis 2031 mit einer CAGR von 11,17 % zu wachsen. Schnelle Einführungen, automatische Updates und Abonnementpreisgestaltung sprechen stark Organisationen an, die Kapital schonen und die Einhaltung von Vorschriften in mehreren Rechtsbereichen sicherstellen möchten. Unternehmen im mittleren Marktsegment treiben die Einführung voran, doch große Unternehmen migrieren zunehmend einzelne Geschäftsbereiche zu Cloud-Instanzen als Teil umfassenderer Programme zur digitalen Transformation.

On-Premise-Installationen bestehen in stark regulierten Sektoren und Einrichtungen mit strengen Datensouveränitätsmandaten fort. Diese Nutzer schätzen die direkte Kontrolle über Datenspeicherung und Systemanpassung, doch das Wachstum bleibt begrenzt, da Hardware-Erneuerungszyklen und qualifizierte interne Unterstützung die Lebenszykluskosten erhöhen. Hybridmodelle entstehen als Übergangsstrategie, die es ermöglicht, sensible Daten vor Ort zu belassen, während Analytik und mobiler Zugriff in der Cloud betrieben werden.

Nach Unternehmensgröße: KMU-Wachstum übertrifft Großunternehmen

Großunternehmen erwirtschafteten im Jahr 2025 54,60 % des Umsatzes am europäischen Markt für Personalmanagement-Software, was die komplexen Planungs-, Lohn- und Compliance-Anforderungen widerspiegelt, die sich über mehrere Regionen erstrecken. Konsolidierte Suiten verbinden Personalmanagement-Module mit umfassenderen Human-Capital-, Lohn- und Finanzsystemen und binden Anbieterbeziehungen für Jahre. Mit der Reifung digitaler Strategien konzentrieren sich Upgrades auf KI-Analytik statt auf einen vollständigen Plattformwechsel.

Kleine und mittlere Unternehmen lieferten eine CAGR-Prognose von 10,63 % bis 2031. Die Verfügbarkeit von Cloud-Diensten und nutzungsbasierte Preisgestaltung haben prohibitive Vorabgebühren beseitigt und den Zugang zu unternehmensgerechten Funktionen demokratisiert. KMU-Käufer, die durch steigende Lohnkosten und komplexe Überstundenregelungen unter Druck stehen, übernehmen Personalmanagement-Tools, um den Verwaltungsaufwand zu reduzieren und prüfungsfertige Aufzeichnungen zu führen – Fähigkeiten, die zuvor außer Reichweite waren.

Nach Softwarefunktion: Analytik treibt Innovation

Die Zeit- und Anwesenheitsverwaltung hielt im Jahr 2025 einen Marktanteil von 31,60 % am europäischen Markt für Personalmanagement-Software und unterstreicht damit ihre Rolle als Daten-Rückgrat für Lohngenauigkeit und Compliance-Berichterstattung. Personalplanung und -analyse verzeichneten jedoch die höchste CAGR von 13,35 % bis 2031, was einen Wandel von statischer Aufzeichnung hin zu prädiktiver Optimierung signalisiert. Analytik-Engines, die den Personalbedarf prognostizieren, Abwesenheitstrends erkennen und Compliance-Verstöße melden, heben die Arbeitsplanung von einem Kostenzentrum zu einem strategischen Hebel für die Servicedifferenzierung.

Leistungs- und Zielmanagement, Abwesenheits- und Urlaubsverwaltung sowie Aufgaben- oder Ermüdungsmanagement bleiben Nischenbereiche, gewinnen aber im Gesundheitswesen und im Transportsektor an Bedeutung, wo Sicherheit und Mitarbeiterwohlbefinden regulierte Leistungsindikatoren sind.

Nach Endnutzerbranche: Beschleunigung im Gesundheitswesen

Banking, Finanzdienstleistungen und Versicherungen (BFSI) trugen im Jahr 2025 einen Umsatzanteil von 24,20 % bei, da Finanzinstitute mit regulatorischer Aufsicht, Serviceniveaugarantien und Personalplanung über mehrere Zeitzonen hinweg jonglieren. Kontinuierliches Zertifizierungs-Tracking und filialbezogene Planung verstärken die Einführung zusätzlich.

Das Gesundheitswesen wird voraussichtlich mit einer CAGR von 9,66 % wachsen, dem schnellsten Wachstum innerhalb der Endnutzersegmente. Post-pandemische Personalengpässe, vorgeschriebene Pflegekraft-zu-Patient-Verhältnisse und die wachsende Betonung des Wohlbefindens von Klinikern erhöhen die Bedeutung einer präzisen Planung. Hersteller, Einzelhändler, Logistikbetreiber und Gastgewerbeunternehmen nutzen jeweils spezialisierte Module, die saisonale Spitzen, qualifikationsbasierte Zuweisungen oder Tarifverträge berücksichtigen.

Geografische Analyse

Das Vereinigte Königreich führte im Jahr 2025 mit einem Marktanteil von 22,40 % am europäischen Markt für Personalmanagement-Software, unterstützt durch ein ausgereiftes Cloud-Ökosystem und strenge Compliance-Anforderungen im Dienstleistungssektor. Der durch den Brexit bedingte Arbeitskräftemangel zwingt Unternehmen dazu, die Produktivität mithilfe von KI-gestützter Planung und mobilem Self-Service zu optimieren.

Italien ist bis 2031 auf eine CAGR von 8,28 % ausgerichtet, da staatliche Digitalisierungsanreize und EU-Strukturfonds die Einführung unter industriellen mittelständischen Unternehmen ankurbeln. Deutschland, Frankreich, Spanien, die Niederlande, Belgien und die nordische Region zeigen jeweils charakteristische Muster, die durch Arbeitsrecht, Gewerkschaftseinfluss und Sektorzusammensetzung geprägt sind.

Wettbewerbslandschaft

Wettbewerbslandschaft

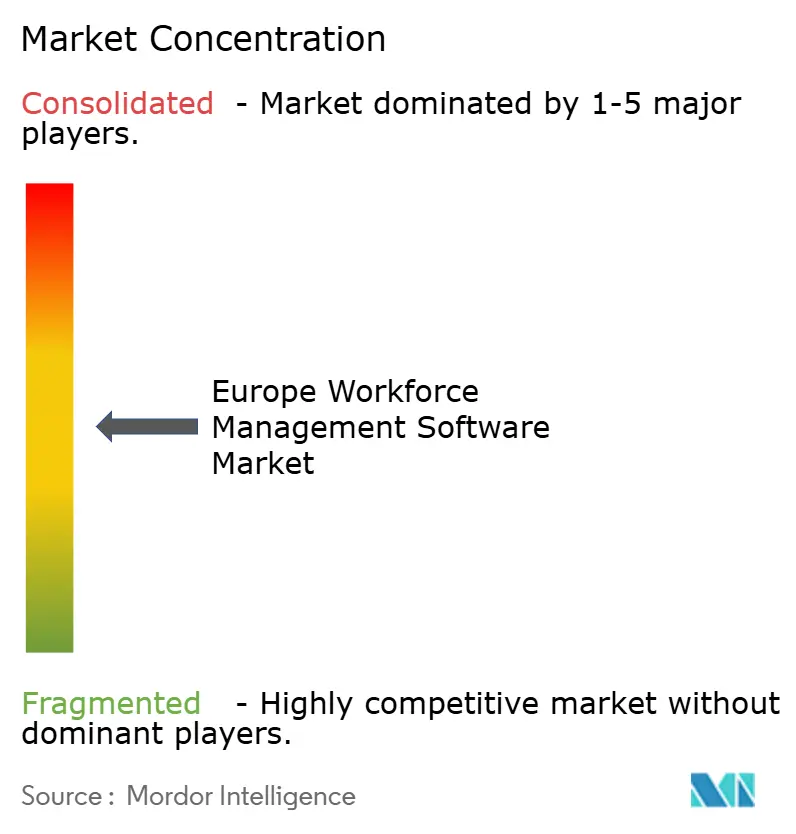

Der europäische Markt für Personalmanagement-Software ist mäßig fragmentiert. Globale ERP-Anbieter wie SAP, Oracle und Workday nutzen integrierte Suiten, um Planungsmodule in Lohn- und Human-Capital-Installationen zu vermarkten. Spezialisierte Anbieter wie Quinyx, ATOSS und Tamigo differenzieren sich durch branchenspezifische Vorlagen und Mobile-First-Interfaces. Der Wettbewerb konzentriert sich zunehmend auf KI-Fähigkeiten, API-Offenheit und Echtzeit-Analytik statt auf Funktionslisten.

Die Konsolidierung beschleunigt sich. ADPs Übernahme von WorkForce Software für 1,2 Milliarden USD im Oktober 2024 verband globale Lohnabdeckung mit fortschrittlichen Planungsalgorithmen. Auch Private-Equity-Investoren sind aktiv: GFOS sicherte sich Wachstumskapital von The Riverside Company, um seinen Cloud-Fußabdruck in deutschsprachigen Märkten auszubauen.

Produkt-Roadmaps heben konversationelle KI, eingebettete Analytik und branchenspezifische Compliance-Pakete hervor. Anbieter beeilen sich, generative KI-Assistenten zu veröffentlichen, die Dienstpläne erstellen, HR-Anfragen beantworten und Compliance-Warnungen in natürlicher Sprache ausgeben. Offene Ökosystem-Strategien werden bevorzugt, da Käufer im mittleren Marktsegment Plug-and-Play-Integrationen mit bereits vorhandenen Lohn-, Lern- und Finanzanwendungen benötigen.

Marktführer im europäischen Bereich für Personalmanagement-Software

Oracle Corporation

IBM Corporation

Automatic Data Processing, Inc. (ADP)

Calabrio, Inc.

Infor Global Solutions, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Workday verzeichnete einen Umsatz von 2,21 Milliarden USD im vierten Quartal 2025, wobei 30 % der Kundenerweiterungen mit KI-Personalmanagement-Tools verbunden waren.

- Februar 2025: Oracle führte rollenbasierte KI-Agenten in Fusion Cloud HCM ein, um Karriereentwicklungs- und Vergütungsworkflows zu automatisieren.

- Februar 2025: Ceridians Dayforce-Plattform verzeichnete ein Umsatzwachstum von 16,6 % im Jahresvergleich und kündigte einen Aktienrückkaufplan in Höhe von 500 Millionen USD an.

- Oktober 2024: ADP schloss die Übernahme von WorkForce Software für 1,2 Milliarden USD ab.

Berichtsumfang für den europäischen Markt für Personalmanagement-Software

Personalmanagement-Software ermöglicht es Organisationen, Human-Capital- und Ressourcennutzungsdaten zu zentralisieren und die zukünftige Auslastung durch Bedarfsprognosen und Planung der Ressourcennutzung besser zu planen. Um mehrere Personalaspekte für eine bessere Produktivität zu verwalten, umfassen die Marktlösungen Personalprognose und -planung, Zeit- und Anwesenheitsverwaltung, Leistungsmanagement und Abwesenheits- und Urlaubsverwaltung sowie weitere Software. Verschiedene Organisationen übernehmen Bereitstellungsmodi in verschiedenen Endnutzer-Branchen in der europäischen Region.

Der europäische Markt für Personalmanagement-Software ist segmentiert nach Bereitstellungsmodus (On-Premise, Cloud), Unternehmensgröße (kleine und mittlere Unternehmen, Großunternehmen), Typ (Personalplanung und Personalanalytik, Zeit- und Anwesenheitsverwaltung, Leistungs- und Zielmanagement, Abwesenheits- und Urlaubsverwaltung sowie weitere Software (Ermüdungsmanagement, Aufgabenmanagement und weitere)), Endnutzer-Branche (Gesundheitswesen, BFSI, Fertigung, Konsumgüter und Einzelhandel sowie weitere Endnutzer-Branchen) und Geografie (Vereinigtes Königreich, Frankreich, Deutschland, Spanien, Benelux und restliches Europa). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente angegeben.

| On-Premise |

| Cloud |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| Personalplanung und -analyse |

| Zeit- und Anwesenheitsverwaltung |

| Leistungs- und Zielmanagement |

| Abwesenheits- und Urlaubsverwaltung |

| Aufgaben-/Ermüdungsmanagement |

| Gesundheitswesen |

| BFSI |

| Fertigung |

| Konsumgüter und Einzelhandel |

| Transport und Logistik |

| Gastgewerbe |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Italien |

| Spanien |

| Niederlande |

| Belgien |

| Nordische Länder (Schweden, Norwegen, Dänemark, Finnland) |

| Übriges Europa (Österreich, Portugal usw.) |

| Nach Bereitstellungsmodus | On-Premise |

| Cloud | |

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen |

| Großunternehmen | |

| Nach Softwarefunktion | Personalplanung und -analyse |

| Zeit- und Anwesenheitsverwaltung | |

| Leistungs- und Zielmanagement | |

| Abwesenheits- und Urlaubsverwaltung | |

| Aufgaben-/Ermüdungsmanagement | |

| Nach Endnutzerbranche | Gesundheitswesen |

| BFSI | |

| Fertigung | |

| Konsumgüter und Einzelhandel | |

| Transport und Logistik | |

| Gastgewerbe | |

| Nach Land | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Belgien | |

| Nordische Länder (Schweden, Norwegen, Dänemark, Finnland) | |

| Übriges Europa (Österreich, Portugal usw.) |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des europäischen Markts für Personalmanagement-Software?

Der Markt wird im Jahr 2026 auf 2,89 Milliarden USD bewertet und soll bis 2031 einen Wert von 4,34 Milliarden USD erreichen.

Welches Bereitstellungsmodell wächst am schnellsten?

Die Cloud-Bereitstellung führt mit einer CAGR von 11,17 % bis 2031, angetrieben durch niedrigere Betriebskosten und schnelle Skalierbarkeit.

Warum ist das Gesundheitswesen das am schnellsten wachsende Branchensegment?

Post-pandemischer Personalengpass und vorgeschriebene Pflegekraft-zu-Patient-Verhältnisse veranlassen Krankenhäuser, fortschrittliche Planungstools mit einer CAGR von 9,66 % zu übernehmen.

Wie beeinflusst die Arbeitszeitrichtlinie die Software-Einführung?

Die Richtlinie schreibt eine objektive Arbeitszeiterfassung vor und zwingt Arbeitgeber in der gesamten EU, konforme Personalmanagement-Systeme einzuführen oder Strafen zu riskieren.

Seite zuletzt aktualisiert am: