Größe und Marktanteil des europäischen Marktes für ernsthaftes Spielen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

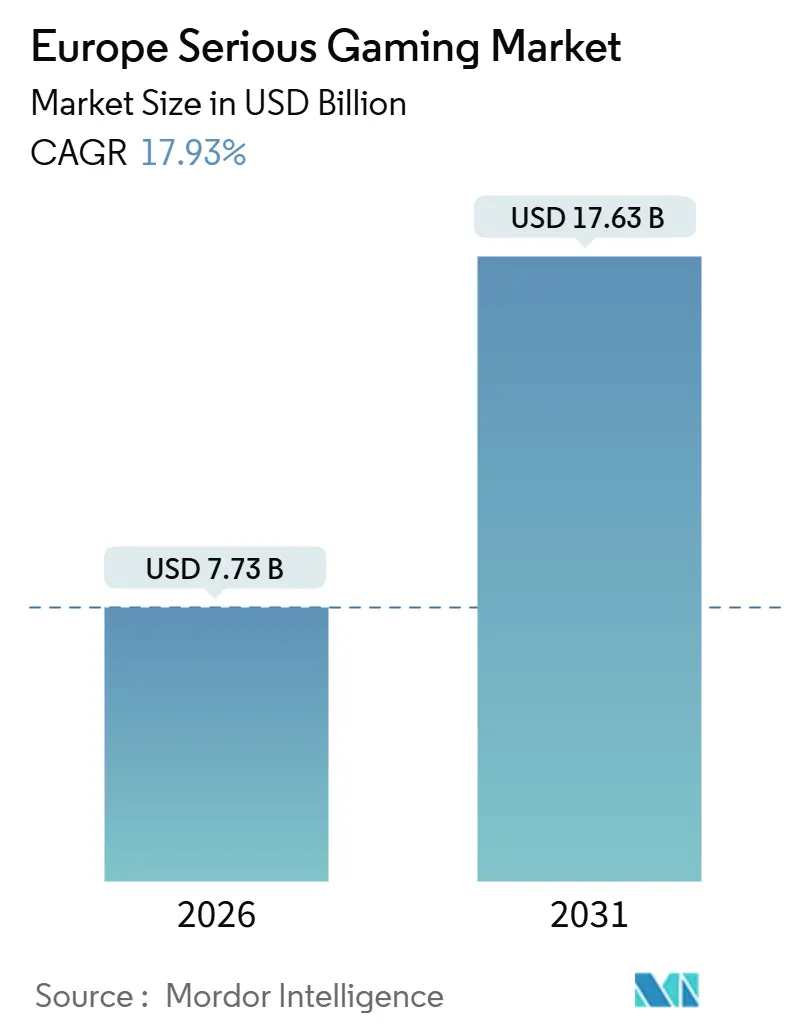

| Marktgröße (2026) | 7.73 Milliarden US-Dollar |

| Marktgröße (2031) | 17.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.93% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für ernsthaftes Spielen von Mordor Intelligence

Die Größe des europäischen Marktes für ernsthaftes Spielen belief sich im Jahr 2026 auf 7,73 Milliarden USD und soll bis 2031 einen Wert von 17,63 Milliarden USD erreichen, was einer CAGR von 17,93 % über den Prognosezeitraum entspricht. Die Förderung digitaler Kompetenzen durch öffentliche Mittel, sinkende Preise für VR-Headsets und messbare Daten zu Lernergebnissen beschleunigen die Einführung in Unternehmen, Gesundheitsnetzwerken und öffentlichen Bildungssystemen. Die betriebliche Weiterqualifizierung rückt in den Mittelpunkt, da Hersteller Techniker für die Wartung von Elektrofahrzeugen umschulen, während Krankenhäuser die Simulation in die Zertifizierung von Klinikern integrieren. Die Anforderungen der DSGVO-Konformität prägen die Plattformarchitektur in Richtung eines Privacy-by-Design-Ansatzes, wobei der regulatorische Fokus gleichzeitig Monetarisierungsmodelle abschreckt, die die Grenze zwischen Training und Unterhaltung verwischen. Wettbewerbsdynamiken begünstigen Anbieter, die in die 24 Amtssprachen der Europäischen Union lokalisieren, sich in Lernmanagementsysteme integrieren und Anerkennungen von Akkreditierungsstellen erwerben, was sie in die Lage versetzt, größere Anteile am europäischen Markt für ernsthaftes Spielen zu erobern.

Wesentliche Erkenntnisse des Berichts

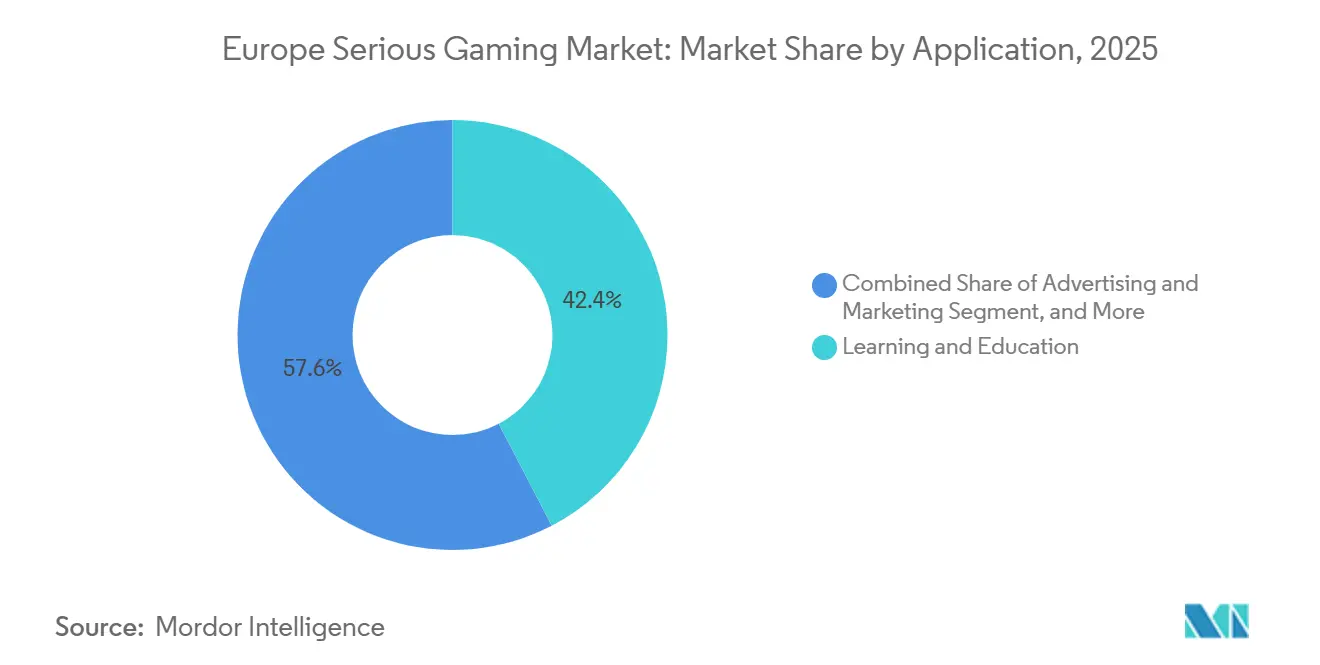

- Nach Anwendung führte Lernen und Bildung den europäischen Markt für ernsthaftes Spielen im Jahr 2025 mit einem Marktanteil von 42,36 % an, während Werbung und Marketing bis 2031 voraussichtlich mit einer CAGR von 18,76 % wachsen wird.

- Nach Endnutzerbranche entfiel im Jahr 2025 ein Umsatzanteil von 34,21 % auf die Bildung, während das Gesundheitswesen bis 2031 mit einer CAGR von 19,32 % voranschreitet.

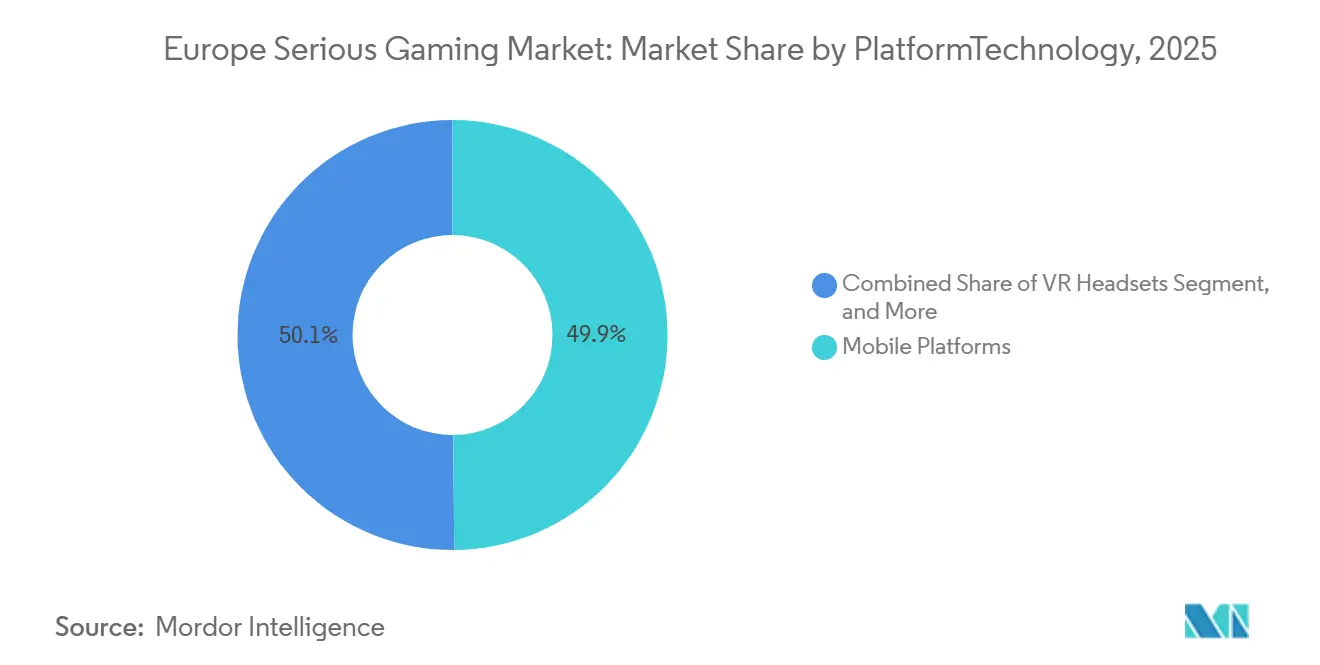

- Nach Plattform erzielte Mobil im Jahr 2025 einen Anteil von 49,87 %, und VR-Headsets werden im gleichen Zeitraum voraussichtlich mit einer CAGR von 18,94 % wachsen.

- Nach Altersgruppe hielten Kinder in K-12 im Jahr 2025 einen Nutzeranteil von 38,62 %, Erwachsene im Alter von 31–60 Jahren werden jedoch voraussichtlich mit einer CAGR von 18,69 % wachsen.

- Nach Land trug das Vereinigte Königreich 24,59 % des Umsatzes im Jahr 2025 bei, und Deutschland steht bis 2031 vor einer CAGR von 19,21 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für ernsthaftes Spielen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nutzung mobilbasierter Lernspiele | +3.2% | Vereinigtes Königreich, Deutschland, Frankreich | Kurzfristig (≤ 2 Jahre) |

| Verbesserte Lernergebnisse fördern die Einführung in Unternehmen und Bildungseinrichtungen | +4.1% | Deutschland, Vereinigtes Königreich, Frankreich, Niederlande | Mittelfristig (2–4 Jahre) |

| Verbreitung von erschwinglicher VR- und AR-Hardware | +3.8% | Deutschland, Vereinigtes Königreich, Schweden, Niederlande | Mittelfristig (2–4 Jahre) |

| Staatliche Initiativen zur Förderung digitaler Kompetenzen und gamifizierten Lernens | +3.5% | Frankreich, Deutschland, Vereinigtes Königreich, Spanien | Langfristig (≥ 4 Jahre) |

| Integration von ernsthaftem Spielen mit Lernmanagementsystemen für Datenanalytik | +2.1% | Vereinigtes Königreich, Deutschland, Niederlande, Schweden | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach gamifiziertem Cybersicherheitstraining in europäischen KMU | +1.2% | Deutschland, Frankreich, Niederlande, Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nutzung mobilbasierter Lernspiele

Mobile Plattformen erzielten im Jahr 2025 49,87 % des Umsatzes und unterstrichen damit ihre Erschwinglichkeit und einfache Implementierbarkeit für Schulen in budgetbeschränkten Regionen. Smartphones umgehen Verzögerungen bei der IT-Beschaffung, ermöglichen asynchrones Lernen und erlauben eine schnelle Lokalisierung durch modulare Asset-Bibliotheken. Mehrsprachige Titel wie Happy Onlife des Gemeinsamen Forschungszentrums erreichen ein paneuropäisches Publikum ohne Neuprogrammierung. Die Bring-your-own-device-Richtlinien in weiterführenden Schulen erweitern die mobile Reichweite zusätzlich, obwohl die Schwellenwerte für die elterliche Einwilligung gemäß DSGVO in den Mitgliedstaaten zwischen 13 und 16 Jahren variieren. Die öffentliche Förderung im Rahmen von Frankreichs Fahrplan zur Digitalen Dekade in Höhe von 2,5 Milliarden EUR (2,75 Milliarden USD) priorisiert ausdrücklich mobile Erstprogramme, die Lernenden im ländlichen Raum zugutekommen.[1]Französische Regierung, „Nationaler Plan für digitale Inklusion”, gouvernement.fr

Verbesserte Lernergebnisse fördern die Einführung in Unternehmen und Bildungseinrichtungen

Nachweise über den Return on Investment wandeln Pilotprojekte in feste Haushaltspositionen um. Play it Secure berichtete nach dem Einsatz in europäischen Unternehmen von einer viermal schnelleren Abschlussrate bei Schulungen und 30 % weniger Verstößen.[2]Play it Secure, „Ergebnisse des gamifizierten Cybersicherheitstrainings”, playitsecure.com Das Programm NHS England's Becoming Simulation Faculty integrierte immersive Module, die unerwünschte Ereignisse in Hochakutstationen reduzierten. OECD-Forschungen haben Actionspiele mit verbessertem räumlichen Denkvermögen in Verbindung gebracht und liefern damit Entscheidungsträgern empirische Belege für die Unterstützung von EdTech-Förderungen. Deutschlands Breitbandausbau soll bis 2025 43.000 Schulen vernetzen und damit geräteausgestattete Klassenzimmer schaffen, in denen ernsthaftes Spielen reibungslos integriert werden kann.

Verbreitung von erschwinglicher VR- und AR-Hardware

Meta senkte den Einführungspreis des Quest 3S im Oktober 2024 auf 299 USD und reduzierte damit die Einstiegskosten für KMU um 40 %.[3]Meta, „Quest 3S-Preisgestaltung”, meta.com Pico folgte mit dem Pico 4 Enterprise für 1.299 EUR (1.430 USD), das Geräteverwaltungstools bündelt und datensensible Unternehmen anspricht. Öffentliche Forschungsförderungen wie die Initiative Virtuelle Menschliche Zwillinge in Höhe von 80 Millionen EUR (88 Millionen USD) finanzieren klinische Simulationsinhalte, die diese Geräte nutzen. Automobil-OEMs setzen Headsets ein, um Techniker an Hochspannungsbatteriesystemen zu schulen und das Risiko des Verlusts physischer Lagerbestände zu eliminieren.

Staatliche Initiativen zur Förderung digitaler Kompetenzen und gamifizierten Lernens

Das Programm Digitales Europa stellte 580 Millionen EUR (638 Millionen USD) für Qualifizierungsmaßnahmen bereit, davon 1,3 Milliarden EUR (1,43 Milliarden USD) speziell für KI und Cybersicherheit zwischen 2025 und 2027. Nationale Agenden verstärken diesen Impuls: Frankreichs Inklusionsplan hat 1,5 Millionen Bürger geschult, der Aktionsplan zur digitalen Inklusion des Vereinigten Königreichs leitet gespendete Geräte an Gemeindezentren weiter, und Deutschlands Fahrplan zielt auf eine 80-prozentige Durchdringung digitaler Kompetenzen bis 2030 ab. Förderkriterien bevorzugen zunehmend Produkte, die auf die Niveaus des Europäischen Qualifikationsrahmens ausgerichtet sind, und steuern die Beschaffung in Richtung akkreditierter Anbieter von ernsthaftem Spielen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an standardisierten Bewertungstools zur Messung der Wirksamkeit | -1.8% | Deutschland, Vereinigtes Königreich, Frankreich | Langfristig (≥ 4 Jahre) |

| Hohe Entwicklungskosten für hochauflösende Inhalte | -2.3% | Deutschland, Vereinigtes Königreich, Frankreich, Schweden | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich der Einhaltung des Datenschutzes auf gamifizierten Plattformen (DSGVO) | -1.5% | Mitgliedstaaten der Europäischen Union, Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| Begrenzte mehrsprachige Inhalte, die die grenzüberschreitende Einführung behindern | -1.1% | Mitgliedstaaten der Europäischen Union, Schweiz | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an standardisierten Bewertungstools zur Messung der Wirksamkeit

Beschaffungsteams haben Schwierigkeiten beim Benchmarking von Anbietern, da es keine ISO-ähnliche Kennzahl gibt, die Spielaktivitäten direkt mit beruflicher Kompetenz verknüpft. Proprietäre Dashboards verfolgen Quiz-Ergebnisse, korrelieren jedoch selten mit Patientensicherheit oder Produktqualitätsindikatoren. Ein Anbieterwechsel kann eine Neukalibrierung ganzer Analyserahmen erfordern und Institutionen an veraltete Plattformen binden. Das Europäische Forschungsinstitut für Simulation erhielt im April 2025 1 Million EUR (1,1 Millionen USD) für die Entwicklung von Protokollen für Herztraining, jedoch unterstreicht sein enger Anwendungsbereich die weitaus größere Lücke.

Bedenken hinsichtlich der Einhaltung des Datenschutzes auf gamifizierten Plattformen (DSGVO)

Der Children's Code verlangt altersgerechtes Design, standardmäßig deaktivierte Geolokalisierung und die Deaktivierung von Profiling, sofern es nicht eindeutig vorteilhaft ist. Diese Schutzmaßnahmen schränken die Verhaltenstelemetrie ein, die adaptive Algorithmen zur Personalisierung des Schwierigkeitsgrades nutzen. Bußgelder in Höhe von insgesamt 4,2 Milliarden EUR seit 2018 unterstreichen die Durchsetzungsintensität und veranlassen kleinere Studios, knappes Kapital eher für Rechtsaudits als für Inhaltsinnovationen aufzuwenden. Das Verbot der auf Profiling basierenden Werbung für Minderjährige im Rahmen des Gesetzes über digitale Dienste schreibt die Umgestaltung von Monetarisierungsschleifen vor, die auf Loot-Boxen und manipulativen Mustern aufgebaut sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Unternehmensschulungen überholen die K-12-Einführung

Lernen und Bildung dominierte den europäischen Markt für ernsthaftes Spielen im Jahr 2025 mit einem Umsatzanteil von 42,36 %. Unternehmenswerber holen jedoch auf; ihr Segment soll eine CAGR von 18,76 % verzeichnen, da interaktives Storytelling Werbeblocker umgeht. Simulationstraining erstreckt sich auf das Gesundheitswesen, die Automobilindustrie und die Luft- und Raumfahrt und erzielt wiederkehrende Einnahmen aus obligatorischen Rezertifizierungszyklen. Andere Anwendungen, wie Logistik und Notfallreaktion, stützen sich auf szenariobasierte Übungen, die die Kosten von Realübungen senken.

Das Wachstum von Werbung und Marketing stützt sich auf emotionales Engagement. Kampagnen wie „Lost in the World”, ein auf Fortnite basierender Alzheimer-Simulator, erreichten Generation-Z-Nutzer, die Bannerwerbung ignorieren, und bestätigten damit Sponsoreninvestitionen. Simulationstraining erhält regulatorischen Rückenwind, da der Beschaffungsrahmen von NHS England eine Pipeline-Nachfrage garantiert. Die Bündelung von Analysen, die Compliance-Berichte in Lernmanagementsysteme einspeisen, stärkt die Unternehmenstraction im europäischen Markt für ernsthaftes Spielen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endnutzerbranche: Gesundheitswesen wächst dank klinischer Simulationsvorschriften stark an

Das Bildungswesen hielt im Jahr 2025 mit 34,21 % den größten Anteil; das Gesundheitswesen ist jedoch auf dem Weg zu einer CAGR von 19,32 % bis 2031, da Akkreditierungsstellen die Simulation in Lehrpläne integrieren. Automobilunternehmen nutzen gamifizierte Module, um Mitarbeiter für Elektrofahrzeugantriebe umzuschulen. Die Einführung im Einzelhandel bleibt aufgrund knapper Schulungsbudgets bescheiden, jedoch testen Luxusmarken virtuelle Showrooms. Regierungsbehörden führen Cybersicherheits- und Notfallreaktionsübungen durch, um kritische Infrastrukturen zu schützen.

Die Dynamik im Gesundheitswesen wird durch die Zusammenarbeit des Vall d'Hebron Barcelona Hospital mit der Cleveland Clinic bei der Pilotierung von Ultraschallsimulatoren veranschaulicht, die das Patientenrisiko eliminieren. Die Größe des europäischen Marktes für ernsthaftes Spielen allein im Gesundheitswesen soll stark ansteigen, da Krankenhäuser das NHS-Beschaffungssystem nutzen. Die Automobilindustrie gewinnt durch Valeos Tech Academy an Größe, die zertifizierte Module in fünf Ländern bereitstellt und damit die grenzüberschreitende Skalierbarkeit bei standardisierten Inhalten belegt.

Nach Plattform/Technologie: VR-Headsets gewinnen mit sinkenden Preisen an Boden

Mobil blieb im Jahr 2025 mit einem Anteil von 49,87 % der Marktführer nach Volumen, bevorzugt wegen seiner Installation-freien Bequemlichkeit und einfachen Distribution. Das VR-Teilsegment wird jedoch mit einer CAGR von 18,94 % prognostiziert, da die Headset-Preise unter 300 USD fallen und Unternehmenssoftware-Ökosysteme reifen. PC- und Konsolenprodukte eignen sich gut für hochpräzise Simulationen, wie Neurochirurgie oder Flugoperationen. AR- und MR-Geräte bleiben eine Nische, bis Kostenreduktionen und breitere App-Portfolios eintreten. Cloud- oder webbasierte Bereitstellung spricht multinationale Unternehmen an, die eine zentrale Versionskontrolle anstreben.

Metas aggressive Preisgestaltung in Verbindung mit lokalen Bereitstellungsmodi für DSGVO-sensible Daten beschleunigt die Unternehmenseinführung. Picos Mehrbenutzerlizenzierung gleicht höhere Listenpreise durch Flottenmanagementeffizienzen aus. Cloud-Rendering minimiert den lokalen Hardware-Bedarf, doch Latenzprobleme binden heikle chirurgische Anwendungsfälle an leistungsstarke PCs. Da Anbieter Analysen in ihre Stacks integrieren, hängt die Plattformwahl zunehmend von der Integrationsfreundlichkeit und nicht von der reinen Grafikleistung ab, was die Wettbewerbspositionierung im europäischen Markt für ernsthaftes Spielen neu gestaltet.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Altersgruppe: Umschulung in der Karrieremitte treibt das Erwachsenensegment an

Kinder in K-12 hatten im Jahr 2025 einen Nutzeranteil von 38,62 %, was mit den obligatorischen Lehrplänen zur digitalen Kompetenz übereinstimmt. Erwachsene zwischen 31 und 60 Jahren werden voraussichtlich eine CAGR von 18,69 % erzielen, da Arbeitgeber die Umschulung in Cybersicherheit und Elektrofahrzeugwartung finanzieren. Junge Erwachsene in der Universität oder im frühen Berufsleben nehmen im Rahmen von Wirtschafts- und Ingenieurstudiengängen an Abschluss-Simulationen teil. Senioren über 60 bleiben ein Nischenmarkt, begrenzt durch Vertrautheit mit der Benutzeroberfläche und Sehschwächen, obwohl Titel zur kognitiven Gesundheit vielversprechend erscheinen.

Valeos Tech Academy richtet sich an Techniker im Alter von 30 bis 55 Jahren, die an Verbrennungsmotoren ausgebildet wurden und nun eine Hochspannungszertifizierung benötigen. CyberALARM bietet mehrsprachige Cybersicherheitsszenarien für KMU an und erweitert die Einführung bei Erwachsenen in den Niederlanden, Deutschland und Frankreich. Universitäten nutzen Cesims Strategiespiele im Bereich Unternehmensführung, um die Optimierung von Lieferketten zu lehren und damit das Engagement junger Erwachsener zu stärken. Nationale Programme zur digitalen Inklusion in Frankreich und Spanien umfassen seniorenfreundliche Module, die latente Nachfrage freisetzen könnten, sobald die Hürden bei der Benutzerfreundlichkeit überwunden sind.

Geografische Analyse

Das Vereinigte Königreich erzielte im Jahr 2025 24,59 % des Umsatzes, gestützt durch die frühe Einführung der Simulation im Nationalen Gesundheitsdienst und eine robuste EdTech-Startup-Szene. Deutschland soll bis 2031 mit einer CAGR von 19,21 % wachsen, angetrieben durch Programme zur Umschulung in der Automobilindustrie und bundesweite Breitbandziele, die eine einsatzbereite digitale Infrastruktur schaffen. Frankreich profitiert von 2,5 Milliarden EUR an Investitionen in Qualifikationen und Beschäftigung, die einen Entwicklercluster in Paris und Lyon aufrechterhalten.

Südliche Märkte gewinnen durch EU-Strukturfonds an Dynamik, wobei Spanien Gesundheitssimulationspiloten am Vall d'Hebron Barcelona Hospital ausrichtet und Kampagnen zur öffentlichen Gesundheit innerhalb kommerzieller Game-Engines fördert. Die Niederlande spielen aufgrund hoher Englischkenntnisse und einer logistikintensiven Wirtschaft, die Szenarioplanung schätzt, eine überproportionale Rolle. Schweden nutzt einen tiefen Pool an Unterhaltungs- und Spieletalenten, um Expertise im ernsthaften Spielen ganz Europa zu exportieren.

Das übrige Europa, einschließlich Belgien, Polen und der verbleibenden nordischen Länder, profitiert von kofinanzierten Beschaffungsprogrammen. Polens Einbindung in Valeos Tech Academy unterstreicht die doppelte Rolle Osteuropas als Entwicklungszentrum und Endmarkt. Italien konzentriert sich auf Pilotprojekte zur virtuellen Chirurgie, um den Mangel an Chirurgen im ländlichen Raum zu mildern. Die regionale Vielfalt in Sprache und Politik unterstreicht, warum Lokalisierung und Compliance-Kompetenz entscheidende Wettbewerbshebel im gesamten europäischen Markt für ernsthaftes Spielen bleiben.

Wettbewerbslandschaft

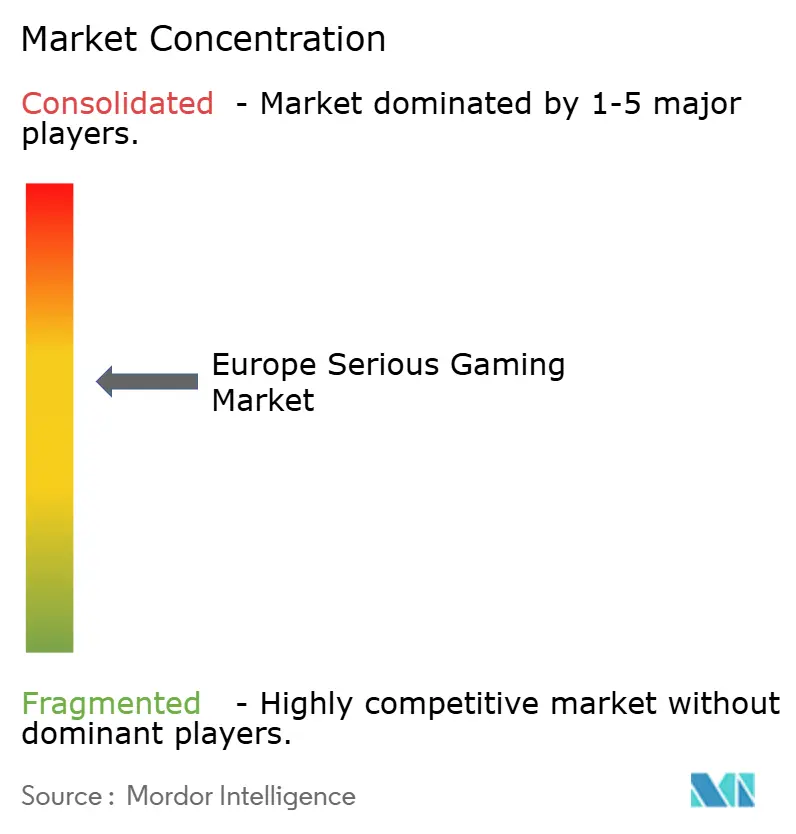

Der Markt ist moderat fragmentiert, wobei kein Unternehmen einen Anteil von mehr als 10 % hält. Ubisofts Serious Games Division nutzt blockbusterartige geistige Eigentumsrechte, um Verträge im Gesundheitswesen und im Verteidigungsbereich zu sichern, während spezialisierte Boutiquen wie SimforHealth Nischentiefe erreichen. Tencents Beteiligung in Höhe von 1,16 Milliarden EUR (1,28 Milliarden USD) an Ubisofts Vantage Studios unterstreicht das asiatische Interesse an regulierten europäischen Sektoren. Gleichzeitig skaliert Gamelearn unternehmerische Soft-Skills-Titel über Cloud-Bereitstellung und Pay-per-Lerner-Modelle und verdrängt damit Anbieter mit Dauerlizenzmodellen.

Strategische Themen umfassen die vertikale Integration in Lernmanagementsysteme, die Expansion nach Osteuropa durch EU-Fördergelder und Partnerschaften mit Akkreditierungsstellen zur Integration von Spielstunden in die obligatorische Lizenzierung. Valeos Tech Academy, zertifiziert vom Institut der Kraftfahrzeugindustrie und Qualiopi, zeigt beispielhaft, wie die Ausrichtung auf Qualifikationsnachweise länderübergreifende Einführungen beschleunigt. Anbieter differenzieren sich durch adaptive Algorithmen, kollaborative Mehrspieler-Modi und Privacy-by-Design-Architekturen, die der DSGVO-Prüfung standhalten.

Die Sprachlokalisierung bleibt eine erhebliche Kostenhürde; nur gut kapitalisierte Unternehmen können in alle 24 Amtssprachen der Europäischen Union übersetzen. Open-Source-Konnektoren für Moodle senken die Wechselkosten und ermöglichen es Institutionen, mehrere Anbieter zu erproben. Studios, die keine Compliance-Audits finanzieren können, sehen sich mit Gegenwind bei der Beschaffung konfrontiert, was die Größenvorteile größerer Akteure verstärkt und gleichzeitig Raum für föderierte Open-Source-Plattformen im europäischen Markt für ernsthaftes Spielen lässt.

Führende Unternehmen der europäischen Branche für ernsthaftes Spielen

Breakaway Games, Ltd.

Designing Digitally Inc.

Diginex Limited

MPS Interactive Systems Limited

Serious Games Solutions

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Ubisoft berichtete, dass Europa 42 % der Nettobuchungen im zweiten Quartal ausmachte, zeitgleich mit Tencents Eigenkapitalkauf in Vantage Studios in Höhe von 1,16 Milliarden EUR.

- November 2025: Die Zwischenergebnisse von Ubisoft zeigten, dass die mobilen Buchungen von 6 % auf 16 % stiegen und damit den Schwenk zu mobilen ernsthaften Spielen verstärkten.

- April 2025: Das St. Peter's Hospital eröffnete eine Simulationsstation mit drei Betten, um Krankenpflegepersonal in Protokollen für das Management von sich verschlechternden Patienten zu schulen.

- April 2025: Das Europäische Forschungsinstitut für Simulation sicherte sich 1 Million EUR für die Entwicklung von Standards für die kardiale Elektrophysiologie.

Berichtsumfang des europäischen Marktes für ernsthaftes Spielen

Der Bericht zum europäischen Markt für ernsthaftes Spielen ist segmentiert nach Anwendung (Werbung und Marketing, Simulationstraining, Lernen und Bildung, sonstige Anwendungen), Endnutzerbranche (Gesundheitswesen, Bildung, Einzelhandel, Medien und Unterhaltung, Automobil, Regierung, sonstige Endnutzerbranchen), Plattform/Technologie (mobile Plattformen, PC und Konsole, VR-Headsets, AR/MR-Geräte, Cloud-/webbasiert), Altersgruppe (Kinder (K-12), junge Erwachsene (18–30), Erwachsene (31–60), Senioren (über 60)) und Geografie (Deutschland, Vereinigtes Königreich, Frankreich, Italien, Spanien, Niederlande, Schweden, übriges Europa). Die Marktprognosen werden in Wert (USD) angegeben.

| Werbung und Marketing |

| Simulationstraining |

| Lernen und Bildung |

| Sonstige Anwendungen |

| Gesundheitswesen |

| Bildung |

| Einzelhandel |

| Medien und Unterhaltung |

| Automobil |

| Regierung |

| Sonstige Endnutzerbranchen |

| Mobile Plattformen |

| PC und Konsole |

| VR-Headsets |

| AR/MR-Geräte |

| Cloud-/webbasiert |

| Kinder (K-12) |

| Junge Erwachsene (18–30) |

| Erwachsene (31–60) |

| Senioren (über 60) |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Niederlande |

| Schweden |

| Übriges Europa |

| Nach Anwendung | Werbung und Marketing |

| Simulationstraining | |

| Lernen und Bildung | |

| Sonstige Anwendungen | |

| Nach Endnutzerbranche | Gesundheitswesen |

| Bildung | |

| Einzelhandel | |

| Medien und Unterhaltung | |

| Automobil | |

| Regierung | |

| Sonstige Endnutzerbranchen | |

| Nach Plattform/Technologie | Mobile Plattformen |

| PC und Konsole | |

| VR-Headsets | |

| AR/MR-Geräte | |

| Cloud-/webbasiert | |

| Nach Altersgruppe | Kinder (K-12) |

| Junge Erwachsene (18–30) | |

| Erwachsene (31–60) | |

| Senioren (über 60) | |

| Nach Land | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Schweden | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst der europäische Markt für ernsthaftes Spielen bis 2031?

Der Wert soll von 7,73 Milliarden USD im Jahr 2026 auf 17,63 Milliarden USD bis 2031 steigen und dabei eine CAGR von 17,93 % verzeichnen.

Welche Anwendung wächst am schnellsten?

Werbung und Marketing soll laut Prognose eine CAGR von 18,76 % erzielen, da Marken gamifiziertes Storytelling als Ersatz für konventionelle Werbung einsetzen.

Warum priorisieren Unternehmen VR-Headsets jetzt?

Die Headset-Preise fielen 2024 unter 300 USD, was die Kapitalausgaben senkte und hochauflösendes Training in kleineren Budgets ermöglichte.

Was hält einige Käufer davon ab, ernsthaftes Spielen einzuführen?

Ein Mangel an standardisierten Bewertungskennzahlen und strenge DSGVO-Einwilligungsregeln schaffen Beschaffungshürden, insbesondere im Gesundheitswesen und im Bildungsbereich.

Welches Land wird bis 2031 den größten neuen Umsatz generieren?

Deutschland wird mit einer CAGR von 19,21 % das stärkste Wachstum verzeichnen, da Automobil-OEMs Simulationen für die Schulung der Belegschaft im Bereich Elektrofahrzeuge einsetzen.

Seite zuletzt aktualisiert am: