Marktgröße und Marktanteil für Videoüberwachungssysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 71.65 Milliarden US-Dollar |

| Marktgröße (2031) | 118.83 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.65% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Videoüberwachungssysteme von Mordor Intelligence

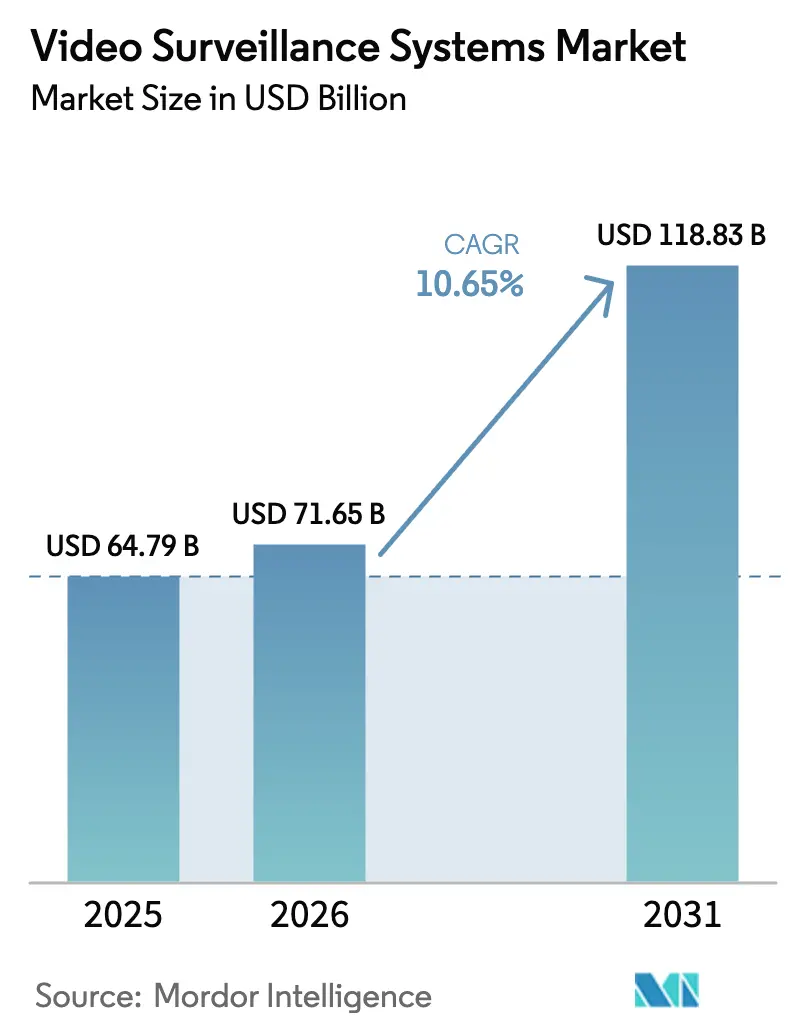

Die Marktgröße für Videoüberwachungssysteme wird voraussichtlich von 64,79 Milliarden USD im Jahr 2025 und 71,65 Milliarden USD im Jahr 2026 auf 118,83 Milliarden USD bis 2031 anwachsen, was einer CAGR von 10,65 % zwischen 2026 und 2031 entspricht. Die obligatorische Migration von Analog zu IP, rasche 5G-Ausbauten und künstliche Intelligenz auf Kameraebene verlagern den Wert von passiver Aufzeichnung hin zu Echtzeit-Erkenntnisplattformen. Europäische Kommunen tauschen veraltete CCTV-Systeme gegen verschlüsselte IP-Netzwerke aus, die Cybersicherheitsrichtlinien erfüllen, während asiatische Verkehrsknotenpunkte auf 5G-Backhaul setzen, um Ultra-High-Definition-Video mit einer Latenz von unter 20 Millisekunden zu übertragen. Edge-Analytics-Prozessoren senken die Cloud-Übertragungskosten um 40 %–60 % und reduzieren die Entscheidungslatenz auf unter 200 Millisekunden, was industrielle Automatisierung und Anwendungsfälle für sichere Städte erschließt. Nationale Förderprogramme für sichere Städte im Nahen Osten und ESG-verknüpfte Versicherungsrabatte beschleunigen die Erneuerungszyklen, obwohl Chiplet-Engpässe für KI-System-on-Chips und steigende DSGVO-konforme Speichergebühren zu ungleichmäßigen Adoptionsmustern führen.

Wichtigste Erkenntnisse des Berichts

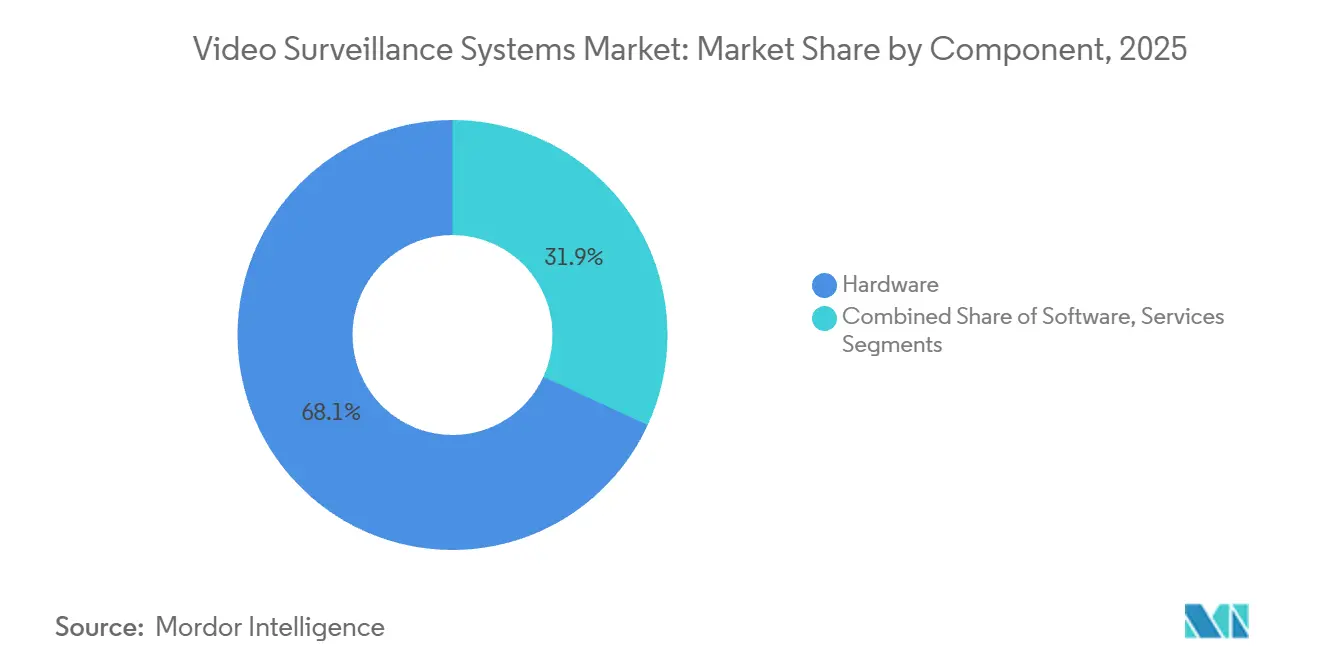

- Nach Komponente führte Hardware im Jahr 2025 mit einem Anteil von 68,13 %, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 11,14 % wachsen werden.

- Nach Systemtyp dominierten IP-Architekturen im Jahr 2025 mit 74,26 % der Basis, während drahtlose 4G/5G-Systeme eine CAGR von 12,78 % verzeichnen dürften.

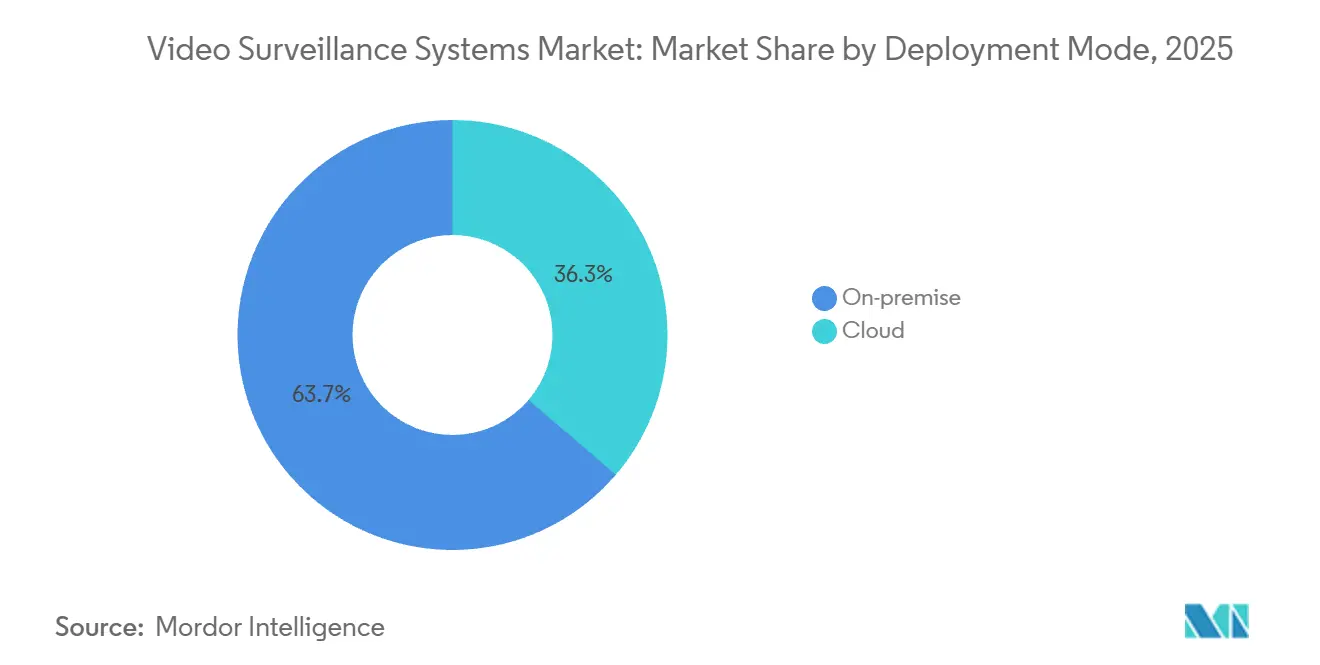

- Nach Bereitstellungsmodus hielt On-Premise im Jahr 2025 einen Anteil von 63,74 % der Installationen; Cloud-Modelle sollen mit 12,51 % wachsen, da hybride Ansätze Anforderungen an die Datensouveränität erfüllen.

- Nach Konnektivität entfielen 51,31 % der Installationen im Jahr 2025 auf Power-over-Ethernet, doch Mobilfunk-5G-Neuradio wird voraussichtlich mit einer CAGR von 11,31 % wachsen.

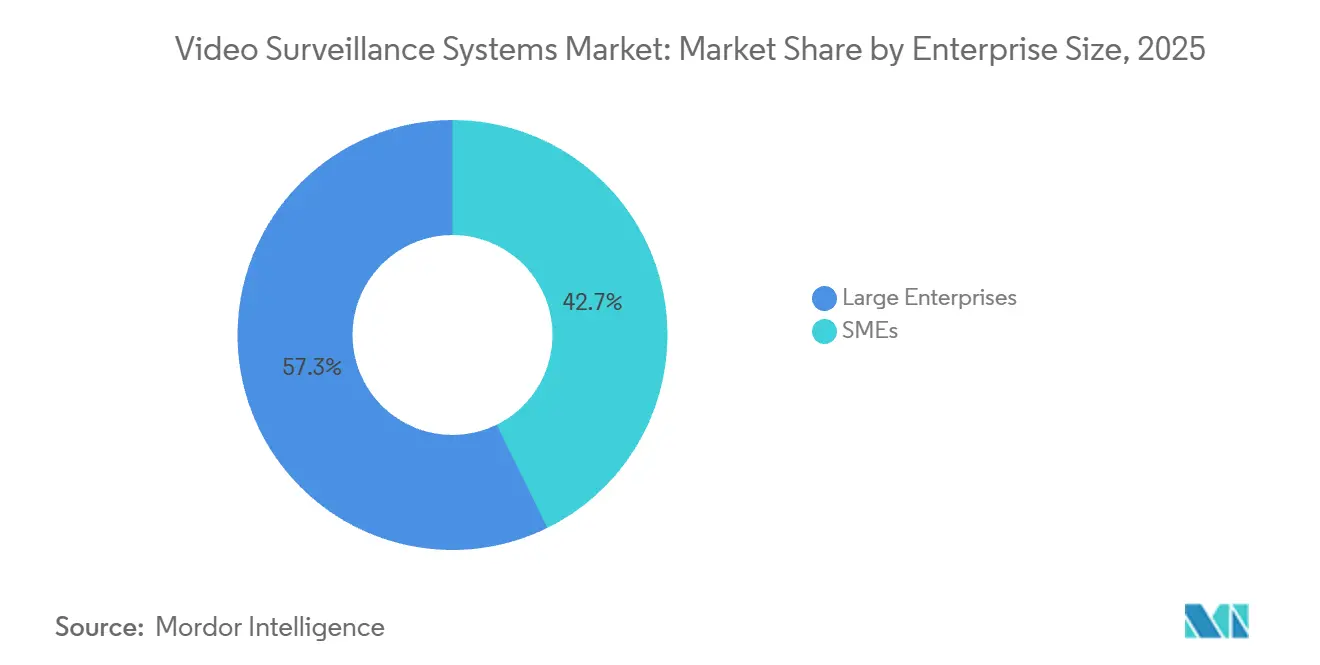

- Nach Unternehmensgröße entfielen 57,28 % der Ausgaben im Jahr 2025 auf Großunternehmen, doch KMU werden mit 12,76 % wachsen, getrieben durch die Nutzung von Cloud-Videoüberwachung als Dienstleistung.

- Nach Anwendung kontrollierte Stadtüberwachung im Jahr 2025 32,53 % der Nachfrage, während industrielle Fertigung mit einer CAGR von 12,56 % das am schnellsten wachsende Segment ist.

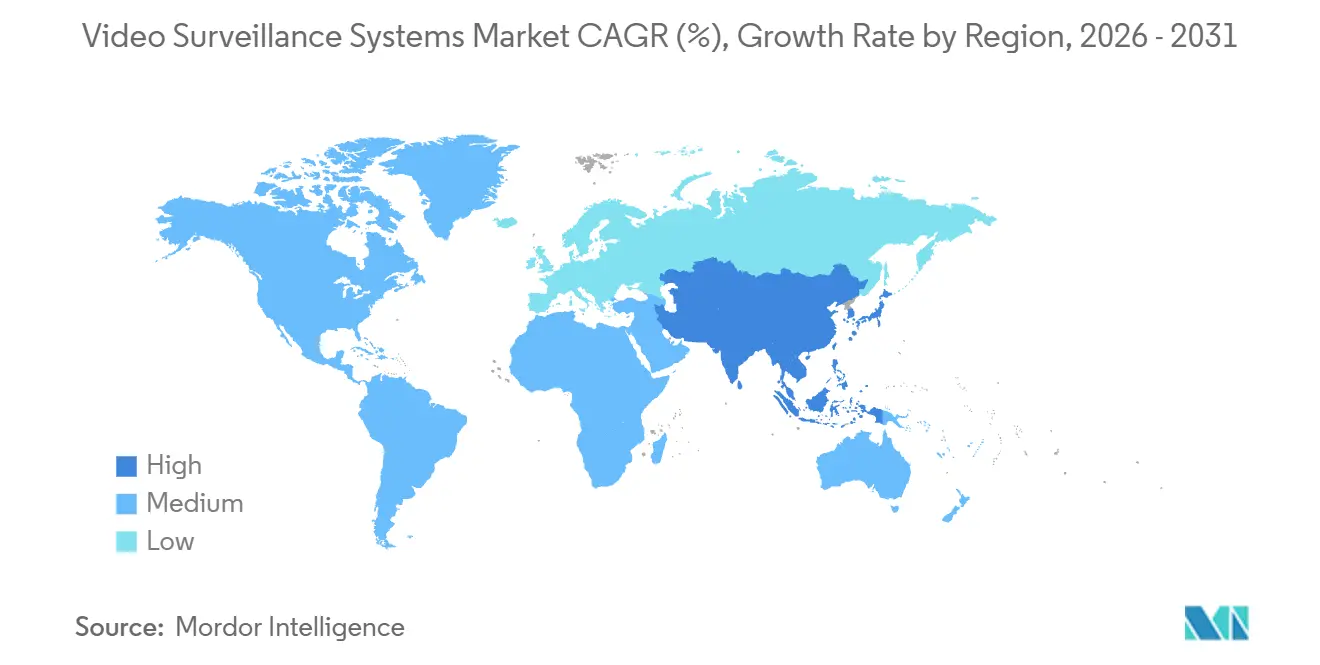

- Nach Geografie erwirtschaftete Asien-Pazifik im Jahr 2025 43,61 % des Umsatzes; der Nahe Osten ist die am schnellsten wachsende Region mit einer CAGR von 12,19 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für Videoüberwachungssysteme*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Schnelle Integration von KI-gestützter Edge-Analytics | +2.3% | Nordamerika, Europa, entwickeltes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Obligatorische Migration von Analog zu IP | +1.8% | Deutschland, Frankreich, Niederlande, nordische Länder | Kurzfristig (≤ 2 Jahre) |

| Überwachung von Tier-3- und Tier-4-Rechenzentren | +1.2% | Vereinigte Staaten, Kanada, ausgewählte Asien-Pazifik-Knotenpunkte | Mittelfristig (2–4 Jahre) |

| 5G-gestütztes Ultra-HD-Streaming an Knotenpunkten | +1.9% | China, Japan, Südkorea, Singapur | Kurzfristig (≤ 2 Jahre) |

| Nationale Förderprogramme für sichere Städte | +1.6% | Saudi-Arabien, Vereinigte Arabische Emirate, Katar | Mittelfristig (2–4 Jahre) |

| ESG-verknüpfte Versicherungsrabatte | +1.0% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Integration von KI-gestützter Edge-Analytics

Edge-Kameras, die mit neuronalen Verarbeitungseinheiten ausgestattet sind, führen nun 30 Billionen Operationen pro Sekunde aus und ermöglichen die Echtzeit-Objektidentifikation, ohne Rohdaten in Rechenzentren übertragen zu müssen. Die Bandbreitennutzung sinkt um bis zu 70 %, was die Cloud-Speicherkosten um 0,12 USD pro Kamera und Tag senkt und autonome Entscheidungsschleifen unter 200 Millisekunden unterstützt. Einzelhändler setzen diese Einheiten ein, um Inventarschwund einzudämmen, während Hersteller Verstöße gegen die Arbeitssicherheit am Erfassungspunkt kennzeichnen. Die Architektur senkt gleichzeitig die Latenz für die Perimetersicherheit von Flughäfen und ermöglicht solarbetriebene Überwachung an abgelegenen Energiestandorten, was die adressierbaren Anwendungsfälle erweitert.

Obligatorische Migration von Analog zu IP in europäischen Smart Cities

Europäische Cybersicherheitsrichtlinien verpflichten Kommunen, Videoströme zu verschlüsseln, granulare Zugriffskontrollen einzuführen und Aufbewahrungsrichtlinien zu automatisieren.[1]Bundesamt für Sicherheit in der Informationstechnik, "Cybersicherheit in der Videoüberwachung," bsi.bund.de Städte wie München und Hamburg ersetzten vor der Frist im Dezember 2025 40.000 Analogeinheiten durch nach IEC 62443 zertifizierte IP-Kameras und reduzierten die Wartungskosten um 32 %. Amsterdam integrierte Edge-Analytics-Kameras in das Fahrradverkehrsmanagement und zeigte damit, wie Budgets für die öffentliche Sicherheit Mobilitätsvorteile erzielen können. Aktualisierte Leitlinien des britischen Datenschutzbeauftragten verpflichten lokale Behörden zur Durchführung von Datenschutz-Folgenabschätzungen und verankern die Compliance-Strenge in künftigen Ausschreibungen.

Ausbau der Überwachung von Tier-3- und Tier-4-Rechenzentren in Nordamerika

Hyperscale- und Colocation-Betreiber expandieren in sekundäre US-Märkte aufgrund von Kosten- und Energievorteilen, wobei jeder neue Campus eine Kapazität von über 50 MW überschreitet. Einrichtungen benötigen eine 180-tägige Aufzeichnungsaufbewahrung, um SOC-2-Typ-II- und ISO-27001-Audits zu erfüllen, was die Nachfrage nach 4K-IP-Kameras und Überwachung auf Schrankebene steigert. Der Phoenix-Standort von Digital Realty nahm 2024 420 Kameras in Betrieb, während der Toronto-Campus von Equinix Wärmebildeinheiten zur Überwachung der Kühlsystemgesundheit hinzufügte. Das Uptime Institute schreibt nun die Videoüberprüfung von Wartungsübungen vor und verankert die Überwachung in Resilienzrahmen.

Nachfrage nach 5G-gestütztem Ultra-HD-Streaming in asiatischen Verkehrsknotenpunkten

Eigenständige 5G-Netzwerke liefern Uplink-Geschwindigkeiten von über 100 Mbit/s und eine Latenz von unter 20 Millisekunden, was 4K- und 8K-Videofeeds von mobilen Überwachungseinheiten ermöglicht. Der Flughafen Peking Daxing überträgt 3.000 Kamera-Feeds für 100 Millionen jährliche Passagiere, während der Flughafen Changi 5G-Slices nutzt, um autonome Gepäckschlepper mit einer Zuverlässigkeit von 99,99 % zu steuern. Die Hongkonger MTR ersetzte kabelgebundene Systeme in 93 Stationen und verkürzte die Installationszeit um 70 %. Eine garantierte Latenz von 10 Millisekunden ermöglicht die Erkennung von Gleiseinbrüchen und Crowd-Management-Analysen für die Sicherheit in Stoßzeiten.

Analyse der Hemmnisse-Auswirkungen auf den Markt für Videoüberwachungssysteme*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| DSGVO-bedingte Kosten für die Speicherung mehrerer Terabyte | -1.4% | Europa, Ausweitung auf DSGVO-inspirierte Märkte | Kurzfristig (≤ 2 Jahre) |

| US-NDAA- und FCC-Sperrlisten-Beschränkungen | -1.8% | Nordamerika, Australien, Japan | Mittelfristig (2–4 Jahre) |

| Akuter Mangel an KI-Chiplets | -1.2% | Global, am stärksten in von Taiwan-Fabs abhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Steigende Schwellenwerte für Cyber-Versicherbarkeit | -0.9% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

DSGVO-bedingte Kosten für die Speicherung mehrerer Terabyte

Aufbewahrungsfristen von bis zu 180 Tagen erhöhen die monatlichen Speicherkosten auf 15.000–25.000 USD für Unternehmen mit 1.000 Kameras.[2] Büro des britischen Datenschutzbeauftragten, "Leitfaden zur Videoüberwachung," ico.org.uk Verschlüsselter Speicher verursacht 20 % zusätzlichen Rechenaufwand und erschwert grenzüberschreitende Datenübertragungen, während Rechtsüberprüfungen und Datenschutzbeauftragtengebühren bis zu 12 % der Überwachungsbudgets für deutsche und französische KMU verbrauchen. Cloud-Anbieter müssen Standardvertragsklauseln entwerfen und Übertragungsfolgenabschätzungen durchführen, was die Verkaufszyklen um 8 Wochen verlängert und kleinere Unternehmen eher zu reinen Edge-Upgrades als zu vollständigen Überholungen veranlasst.

US-NDAA- und FCC-Sperrlisten-Beschaffungsbeschränkungen

Abschnitt 889 des NDAA und die FCC-Sperrliste verbieten Bundesbehörden und Auftragnehmern den Kauf von Hikvision- und Dahua-Produkten und entfernen 38 % des globalen Kameraangebots aus förderfähigen US-Ausschreibungen. Alternativen von Axis und Hanwha kosten 20 %–35 % mehr, was die Projektinvestitionen erhöht und die Margen der Integratoren schmälert. Australien und Japan haben 2025 ähnliche Verbote eingeführt und zwingen Anbieter zur Verwaltung paralleler Produktlinien. US-Militäreinrichtungen müssen nicht konforme Kameras bis 2027 ersetzen, ein Programm im Wert von 1,2 Milliarden USD, das die Kapazität zugelassener Anbieter belastet und die Lieferzeiten verlängert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Videoüberwachungssysteme

Nach Komponente:

Dienstleistungen gewinnen an Bedeutung, während Hardware zur Massenware wirdHardware dominierte 2025 mit 68,13 % der Ausgaben, doch der Dienstleistungsumsatz wird voraussichtlich mit einer CAGR von 11,14 % wachsen, da Kameras, Speicher und Rekorder austauschbar werden und Unternehmen das Management auslagern. Videoüberwachung als Dienstleistung bündelt Geräte, Cloud-Speicher und KI-Analysen in einem einzigen Abonnement, was kostenbewusste KMU anspricht. Verkada berechnet 300–500 USD pro Kamera jährlich für sein Plug-and-Play-Paket. Gleichzeitig ermöglicht das hybride Modell von Genetec Banken, sensible Aufnahmen vor Ort zu speichern und gleichzeitig Analysen in der Cloud durchzuführen, was Souveränitätsanforderungen erfüllt, ohne Kapitalausgabenspitzen zu verursachen.

Edge-Speichergeräte der zweiten Generation speichern Aufnahmen lokal und laden nur Ereignismetadaten hoch, was die Ausgangskosten um bis zu 75 % senkt. Komponentenhersteller bewerben Laufwerke, die für 24/7-Schreiblasten und KI-Indizierung optimiert sind. Infolgedessen entfielen 31,87 % des Umsatzes 2025 auf Dienstleistungen, und es wird prognostiziert, dass diese bis 2030 Hardware überholen werden, wenn die aktuelle Adoption anhält. Anbieter ergänzen Abonnementtarife um vorausschauende Wartung, Automatisierung der Vorfallreaktion und Datenschutzmaskierung und erweitern so die adressierbaren Ausgaben über reine Sicherheitsbudgets hinaus.

Nach Systemtyp:

Drahtlose Architekturen fordern die Dominanz kabelgebundener Systeme herausIP-Netzwerke hielten 2025 einen Anteil von 74,26 %, gestützt durch Ethernet-Infrastruktur in Einzelhandels- und kommunalen Installationen. Drahtlose 4G/5G-Systeme werden jedoch mit einer CAGR von 12,78 % prognostiziert, da Mobilfunkbetreiber Konnektivität und Cloud-Speicher bündeln und die Installationszeiten um 70 % verkürzen. Der private 5G-Dienst von Verizon unterstützt 300 Kameras pro Campus mit garantierten Latenzen von 15 Millisekunden.[3]Verizon Private 5G-Lösungen, verizon.com Die Edge-Computing-Auslagerung von AT&T reduziert die Roundtrip-Verzögerungen um 40 % und ermöglicht Echtzeit-Warnungen bei Einbrüchen.

Analoge Installationen fielen 2025 auf einen Marktanteil von 14 %, bestehen jedoch in veralteten Fabriken fort, wo Koaxialkabel noch nutzbar sind. Hybride Encoder-Boxen, die Analogkameras mit IP-Backbones verbinden, machen 8 % aus, werden aber zurückgehen, wenn Analoggeräte das Ende ihrer Lebensdauer erreichen. Da die Sensorkosten sinken und die Kosten für drahtlose Uplinks fallen, werden vollständig kabellose Architekturen die kabelgebundene Dominanz in Bau-, Katastrophenschutz- und temporären Veranstaltungsanwendungen voraussichtlich untergraben.

Nach Bereitstellungsmodus:

Cloud gewinnt trotz Bedenken hinsichtlich der DatensouveränitätOn-Premise-Lösungen hielten 2025 63,74 % der Installationen, da Finanz- und Gesundheitsbetreiber lokale Kontrolle bevorzugen. Cloud-Architekturen werden jedoch voraussichtlich mit einer CAGR von 12,51 % wachsen, da hybride Modelle Souveränitätsbedürfnisse mit Kosteneffizienz in Einklang bringen. Die Nutzung öffentlicher Clouds machte 18 % des Cloud-Segments aus und wird von Einzelhändlern bevorzugt, die Skalierbarkeit über Datenisolierung stellen. Private-Cloud-Instanzen hielten 22 % und bieten dedizierte Hardware für regulierte Arbeitslasten.

Hybride Ansätze dominierten 2025 die Unternehmensausschreibungen und ermöglichen es, kritische Aufnahmen vor Ort zu belassen, während Archive in Objektspeicher migriert werden, die 0,05 USD pro Gigabyte pro Monat kosten. Dieses Muster stimmt Speicherkosten mit Aufbewahrungsrichtlinien ab und ermöglicht automatisiertes Tiering, wenn Aufnahmen altern. Anbieter bieten nun einheitliche Dashboards zur Verwaltung von Edge-Geräten und Cloud-Clustern an, was die operative Konsolidierung über geografisch verteilte Portfolios hinweg beschleunigt.

Nach Konnektivität:

Mobilfunk-5G-Neuradio verdrängt kabelgebundene DominanzPower-over-Ethernet behielt 2025 51,31 % der Verbindungen und nutzte das 90-Watt-Budget von IEEE 802.3bt für Pan-Tilt-Zoom-Einheiten mit integrierten Heizungen. Dennoch werden Mobilfunk-5G-Neuradio-Verbindungen mit einer CAGR von 11,31 % prognostiziert, da Network Slicing dedizierten Uplink-Durchsatz für Sicherheitsverkehr garantiert. Das private Netzwerk von T-Mobile unterstützt 200 Kameras pro Logistikknotenpunkt mit einer Verfügbarkeit von 99,9 %. Der QCS8250-Chip von Qualcomm vereint 5G-Modem, KI-Beschleuniger und ISP in einem Die, senkt den Stromverbrauch um 30 % und ermöglicht den Solarbetrieb.

Wi-Fi 6/6E erzielte 2025 einen Anteil von 28 % und eignet sich ideal für Innenräume mit dichter Zugangspunktabdeckung. Die Reichweitenbegrenzung von 50 Metern schränkt jedoch die Außenreichweite ein und positioniert Mobilfunk als bevorzugte Technologie für abgelegene Öl-, Gas- und Grenzanlagen. Das GSMA-IoT-SAFE-Framework integriert SIM-basierte Authentifizierung und Verschlüsselung und erleichtert die Einhaltung von Cyber-Versicherungsanforderungen.

Nach Unternehmensgröße:

KMU setzen auf Cloud, um Kapitalengpässe zu umgehenGroßunternehmen erzielten 2025 57,28 % des Umsatzes und betreiben Sicherheitsbetriebszentren mit Analysten, die Feeds von mehreren Standorten überwachen. KMU werden jedoch voraussichtlich mit einer CAGR von 12,76 % wachsen, da Cloud-Plattformen anfängliche Hardwarekosten eliminieren. Rhombus Systems bietet monatliche Pläne von 20–30 USD pro Kamera mit 30-tägiger Aufbewahrung an, sodass Unternehmen mit weniger als 100 Mitarbeitern eine Überwachung auf Unternehmensniveau einführen können.

Cyber-Versicherer gewähren nun Prämienrabatte von 10 %–15 % für Versicherungsnehmer, die verschlüsselte, mehrfaktorauthentifizierte Cloud-Videoüberwachung betreiben, was finanziell eingeschränkte Unternehmen zu Abonnementpaketen drängt. Da Plug-and-Play-Mobilfunkkameras keine Verkabelung erfordern, können KMU im Einzel- und Gastgewerbe innerhalb von Stunden installieren und so die adressierbare Nachfrage in bisher nicht bedienten Mikro-Unternehmenssegmenten erweitern.

Nach Anwendung:

Industrielle Fertigung nutzt KI für operative GewinneStadtüberwachung sicherte sich 2025 32,53 % der Nachfrage, finanziert durch Kriminalitätspräventionszuschüsse und Programme zur städtischen Mobilität. Die industrielle Fertigung wird jedoch voraussichtlich alle anderen Segmente mit einer CAGR von 12,56 % übertreffen, da Kameras robotergestützte Prozessautomatisierung und vorausschauende Wartungssysteme speisen. Siemens Industrial Edge integriert Bilddaten mit speicherprogrammierbaren Steuerungen, um Parameter in Echtzeit anzupassen und Fehler sowie Ausfallzeiten zu reduzieren.

Fabrikinstallationen verfolgen nun die Einhaltung von PSA-Vorschriften durch Mitarbeiter, erkennen Produktanomalien mit 60 Bildern pro Sekunde und sagen Geräteausfälle Stunden im Voraus voraus. Der Marktanteil für Videoüberwachungssysteme an Industriestandorten erreichte 2025 18 % und wird bis 2031 voraussichtlich um fünf Prozentpunkte steigen. Integrationen mit ERP- und MES-Plattformen verankern die Überwachung weiter in der operativen Intelligenz und erweitern die Ausgaben über reine Sicherheitsbudgets hinaus.

Geografische Analyse

APAC-Markt für Videoüberwachungssysteme

Asien-Pazifik bleibt der umsatzstärkste Eckpfeiler und macht 43,61 % des Umsatzes im Jahr 2025 aus, wobei Chinas Projekte zur öffentlichen Sicherheit und Indiens kommunale Ausschreibungen die Volumennachfrage stützen. Nationale Politiken, die inländische Hersteller bevorzugen und Cloud-Giganten wie Alibaba integrieren, schaffen vertikal integrierte Ökosysteme. Gleichzeitig erhöhen strenge Cyber-Anforderungen in Japan und Südkorea den Stellenwert westlicher Premium-Anbieter für kritische Infrastrukturprojekte.

Nordamerika-Markt für Videoüberwachungssysteme

Nordamerika weist eine hohe Austauschgeschwindigkeit auf, anstatt Erstkäufe zu verzeichnen. Bundesbehörden müssen verbotene chinesische Geräte bis 2027 aussondern und Aufträge an Axis, Hanwha und Motorola vergeben. Die Überwachung von Hyperscale-Rechenzentren treibt die Folgenachfrage an, da SOC-2-Prüfungen strenger werden. Kanadas Förderprogramme für sichere Städte katalysieren die Ausgaben der Provinzen, während mexikanische Fertigungszentren auf cloud-verwaltete Kameras umrüsten, um die Compliance-Anforderungen der Exportanlagen zu erfüllen.

Europa-Markt für Videoüberwachungssysteme

Europas Entwicklung konzentriert sich auf compliance-getriebene Modernisierung. Städte rüsten analoge Anlagen auf IP mit Verschlüsselung und automatisierter Aufbewahrung um, um die DSGVO-Vorgaben zu erfüllen. Nordische Länder sind Vorreiter bei Edge-Analysen für das Verkehrsmanagement und nutzen Video zur Optimierung von Fußgänger- und Fahrradströmen. Hohe Aufbewahrungskosten und Datenschutzklagen erzeugen jedoch Reibungsverluste, die die Beschaffungszyklen verlängern.

Naher Osten-Markt für Videoüberwachungssysteme

Der Nahe Osten, die am schnellsten wachsende Region mit einer CAGR von 12,19 % bis 2031, realisiert Megastadt-Projekte mit großen Stückzahlen. NEOM plant 500.000 Kameras, die in autonome Fahrzeugnetze integriert werden, während die Polizei von Dubai einen Rückgang der Reaktionszeit um 22 % auf ihr KI-gestütztes Netzwerk zurückführt. Staatliche Mandate und Finanzierung durch Staatsfonds sichern anhaltende Investitionsausgaben trotz makroökonomischer Volatilität.

LATAM- und Afrika-Markt für Videoüberwachungssysteme

Lateinamerika und Afrika weisen fragmentiertes, projektbasiertes Wachstum auf. Brasilien setzt stadtweite Analysen zur Verbrechensüberwachung ein, während Südafrikas privater Sicherheitssektor Cloud-Video als Differenzierungsmerkmal übernimmt. Der Bundesstaat Lagos nutzt Treuhandfonds-Mechanismen zur Finanzierung von Kameranetzen für Verkehr und Kriminalität, was auf eine breitere Verbreitung südlich der Sahara hindeutet.

Wettbewerbslandschaft

Hikvision, Dahua, Axis Communications, Hanwha Vision und Bosch lieferten zusammen 48 % der Einheiten im Jahr 2025. Chinesische Anbieter dominieren Niedrigpreissegmente durch vertikal integrierte Lieferketten, sehen sich jedoch Beschaffungsverboten in Nordamerika, Australien und Japan gegenüber. Westliche Akteure differenzieren sich durch offene Standards und ONVIF-Konformität, was Multi-Vendor-Analyse-Overlays ermöglicht.

Software- und Cloud-Schichten bleiben fragmentiert, mit mehr als 200 Anbietern. Genetec, Milestone und Verkada setzen auf Abonnementumsätze und halten Bruttomargen von 65 %–75 %. Kleinere Disruptoren bündeln Hardware, Speicher und Analysen in Abonnements pro Kamera, eliminieren die Komplexität von Integratoren und erschließen KMU-Budgets.

Die technologische Differenzierung konzentriert sich auf KI-Silizium in der Kamera. ARTPEC-9 von Axis führt 40 TOPS aus und kodiert 8K-Video, während Huaweis Ascend 310B die Leistung pro Watt für Solarinstallationen betont. Patente für föderiertes Lernen ermöglichen verteiltes Training ohne Zentralisierung von Video, reduzieren die Bandbreite um 90 % und entsprechen den europäischen Datensparsamkeitsregeln.

Branchenführer im Bereich Videoüberwachungssysteme

Hangzhou Hikvision Digital Technology Co. Ltd

Zhejiang Dahua Technology Co. Ltd

Axis Communications AB

Bosch Security & Safety Systems

Hanwha Vision (Samsung)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht abgedeckte Unternehmen im Markt für Videoüberwachungssysteme

- Hangzhou Hikvision Digital Technology Co. Ltd

- Zhejiang Dahua Technology Co. Ltd

- Axis Communications AB

- Bosch Security and Safety Systems

- Hanwha Vision

- Panasonic Connect Co. Ltd

- Honeywell Security Group

- Motorola Solutions (Avigilon)

- FLIR Systems (Teledyne)

- Pelco (Schneider Electric)

- Vivotek Inc.

- CP Plus (Aditya Infotech)

- Uniview

- Genetec Inc.

- Milestone Systems A/S

- Qognify

- Infinova Corporation

- Sony Semiconductor Solutions

- Verkada Inc.

- Cloudflare (Area 1 Video)

Aktuelle Branchenentwicklungen im Markt für Videoüberwachungssysteme

- Januar 2026: Panasonic Connect gewann den New Product Showcase Award der Security Industry Association 2025 für sein i-PRO Active Guard Plug-in, das KI-gestützte Einbruchserkennung auf veralteten Kameras ermöglicht.

- Oktober 2025: Motorola Solutions übernahm Ava Security für 445 Millionen USD, um sein Cloud-Portfolio zu erweitern.

- September 2025: Hanwha Vision verpflichtete sich zu 320 Millionen USD für den Ausbau der Kamerakapazität in Vietnam.

- Juli 2025: Axis Communications veröffentlichte den ARTPEC-9-Chip mit 40 TOPS KI in der Kamera.

Markt für Videoüberwachungssysteme Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den globalen Markt für Videoüberwachungssysteme als alle vernetzten oder analogen Kameras, On-Premise- oder Cloud-Speicher, Videomanagementsoftware, Analyse-Engines und zugehörige Dienstleistungen, die gemeinsam Echtzeit- oder aufgezeichnetes Video für Sicherheits- und Business-Intelligence-Aufgaben erfassen, übertragen, speichern und interpretieren. Die Bewertung umfasst daher Einnahmen aus physischer Hardware zusammen mit Softwarelizenzen, Abonnementgebühren und den wiederkehrenden Ausgaben für Videoüberwachung als Dienstleistung, Installation und Wartung.

Umfangsausschlüsse: Babymonitore für Verbraucher, Dashcams und eigenständige körpergetragene Polizeikameras sind nicht enthalten.

Segmentierungsübersicht

- Nach Komponente

- Hardware

- Kameras

- Analog

- IP

- Wärmebildgebung / Multispektral

- Speicher

- DVR/NVR

- SAN / Edge-Speicher

- Kameras

- Software

- Videomanagementsoftware

- Videoanalyse

- Dienstleistungen (Videoüberwachung als Dienstleistung)

- Gehostet

- Verwaltet

- Hybrid

- Hardware

- Nach Systemtyp

- Analog

- IP

- Hybrid

- Drahtlos 4G/5G

- Nach Bereitstellungsmodus

- On-Premise

- Cloud

- Öffentlich

- Privat

- Nach Konnektivität

- Kabelgebunden (PoE)

- Kabellos (Wi-Fi 6/6E)

- Mobilfunk (5G-Neuradio)

- Nach Unternehmensgröße

- Großunternehmen

- KMU

- Nach Anwendung

- Stadtüberwachung und sichere Städte

- Kommerziell

- Einzelhandel und Einkaufszentren

- Banken, Finanzdienstleistungen und Finanztechnologie

- Kritische Infrastruktur

- Energie und Versorgungsunternehmen

- Transport (Flughäfen, Schiene, Häfen)

- Industrielle Fertigung

- Wohnbereich und Smart Home

- Verteidigung und Heimatschutz

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Rest von Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Rest von Europa

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Nigeria

- Rest von Afrika

- Asien-Pazifik

- China

- Japan

- Südkorea

- Indien

- Singapur

- Australien

- Rest von Asien-Pazifik

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Unser Team befragte Stadtüberwachungsbeauftragte, Leiter der Verlustprävention im Einzelhandel, Integratoren für Videoüberwachung als Dienstleistung und Chipsatzlieferanten in Nordamerika, Europa, Asien und dem Golfraum. Diese Gespräche klärten aktuelle Installationsdichten, Cloud-Migrationszeitpläne und Rabattstrukturen und ermöglichten es uns, die aus der Schreibtischrecherche abgeleiteten Annahmen zu verfeinern.

Schreibtischrecherche

Mordor-Analysten begannen mit der Zusammenstellung von Basiszahlen aus offenen Datensätzen wie UN-Comtrade-HS-8525-Kameraversandmengen, FCC-Gerätegenehmigungen, Preisindizes des US Bureau of Labor Statistics, Produktionsveröffentlichungen des chinesischen Ministeriums für Industrie und Informationstechnologie sowie Newslettern von ONVIF und der Security Industry Association. Wir überlagerten Erkenntnisse aus Unternehmens-10-Ks, SEC-Einreichungen, Smart-City-Ausschreibungsportalen und durch Questel abgebauten Patentfamilien, um Adoptionskurven und durchschnittliche Verkaufspreise zu bestimmen.

Eine Folgerecherche erfasste politische Katalysatoren, EU-DSGVO, Indiens Datenschutzgesetz und US-NDAA-Verbote, unter Verwendung von Dow Jones Factiva, während D&B Hoovers Anbieterumsatzaufteilungen lieferte, die regionale Marktanteile verankerten. Die hier genannten Quellen sind illustrativ; viele weitere öffentliche Aufzeichnungen und proprietäre Feeds flossen in die Schreibtischrecherche ein.

Marktgrößenbestimmung und Prognose

Wir konstruierten einen Top-down-Nachfragepool aus installierten Kamerabeständen und Neubauplänen, validiert durch selektive Bottom-up-Überprüfungen wie den mit geschätzten Versandmengen von Tier-1-Anbietern multiplizierten durchschnittlichen Verkaufspreisen für IP-Kameras. Zu den Schlüsselvariablen gehören die städtische Bevölkerung in Smart Cities, 5G-Basisstationsausbauten, Unternehmens-Cloud-Adoptionsquoten und durchschnittliche Speicherstunden pro Kamera. Multivariate Regression mit BIP, Bauausgaben und Rechenzentrums-Rack-Erweiterungen untermauert die Prognose, und Szenarioanalysen berücksichtigen regulatorische Schocks. Lücken in den Versanddaten für Schwellenmärkte werden durch Zolltarifcode-Triangulation und Experteneinschätzungen überbrückt.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse werden anhand von Importdaten, Anbieterangaben und vierteljährlichen Kanalaudits auf Abweichungen geprüft; Anomalien lösen Neuberechnungen durch Analysten aus. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Handelsverboten, größeren Übernahmen oder Sicherheitsvorfällen, und eine abschließende Überprüfung stellt sicher, dass Kunden die aktuellste Sichtweise erhalten.

Warum Mordors Videoüberwachungs-Basislinie Zuverlässigkeit verdient

Veröffentlichte Schätzungen weichen oft voneinander ab, weil Herausgeber den Markt nach unterschiedlichen Dienstleistungsmischungen aufteilen, unterschiedliche Durchschnittsverkaufspreisleiter anwenden oder Wechselkurse zu unterschiedlichen Zeitpunkten einfrieren.

Zu den wichtigsten Ursachen für Abweichungen gehören der Ausschluss von Einnahmen aus Videoüberwachung als Dienstleistung, reine Hardware-Umfänge und die Abhängigkeit von historischen Panels, die 5G-gestützte Edge-Analytics ignorieren. Mordors Aktualisierung 2025 integriert das vollständige Hardware-Software-Dienstleistungs-Kontinuum und konvertiert lokale Einnahmen unter Verwendung von gleitenden Zwölfmonatsdurchschnitten, was unsere Gesamtwerte vergleichbarer und aktueller macht.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Hauptursache für Abweichung |

|---|---|---|

| 91,66 Mrd. USD (2025) | ||

| 83,49 Mrd. USD (2025) | Globales Beratungsunternehmen A | Schließt Einnahmen aus Videoüberwachung als Dienstleistung und Analysen aus; ältere Basis von 2024 |

| 57,96 Mrd. USD (2025) | Branchenjournal B | Reiner Hardware-Umfang; Einzelquellen-Schreibtischdaten; begrenzte Eingaben aus Schwellenmärkten |

Der Vergleich zeigt, dass Mordor bei Einbeziehung des vollständigen Umsatzstapels und der neuesten politischen Filter eine ausgewogene, transparente Basislinie liefert, die Führungskräfte auf klare Variablen zurückverfolgen und mit geringem Aufwand reproduzieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Videoüberwachungssysteme im Jahr 2026?

Die Marktgröße für Videoüberwachungssysteme erreichte 2026 71,65 Milliarden USD und wird bis 2031 voraussichtlich 118,83 Milliarden USD erreichen.

Welches Komponentensegment wächst am schnellsten?

Dienstleistungen, insbesondere Videoüberwachung als Dienstleistung, werden voraussichtlich mit einer CAGR von 11,14 % wachsen, da Unternehmen von Kapitalausgaben zu Betriebsausgaben wechseln.

Warum setzen KMU auf Cloud-Videoplattformen?

Abonnementpakete eliminieren anfängliche Hardwarekosten, erfüllen Cyber-Versicherungsanforderungen und skalieren mit dem Unternehmenswachstum.

Welche Region wird bis 2031 das höchste Wachstum verzeichnen?

Der Nahe Osten wird voraussichtlich mit einer CAGR von 12,19 % führen, angetrieben durch Saudi-Arabiens Vision 2030 und staatliche Mandate der Vereinigten Arabischen Emirate.

Wie wirken sich 5G-Netzwerke auf Überwachungsinstallationen aus?

5G reduziert die Latenz auf unter 20 Millisekunden und ermöglicht Echtzeit-4K/8K-Streaming sowie schnelle Bereitstellung dort, wo kabelgebundene Infrastruktur unpraktisch ist.

Was ist das wichtigste regulatorische Hemmnis in Nordamerika?

US-NDAA- und FCC-Beschaffungsbeschränkungen verbieten bestimmte chinesische Geräte, erhöhen die Kosten und schränken das Anbieterangebot für Bundesprojekte ein.

Seite zuletzt aktualisiert am: