Marktgröße und Marktanteil für mobile Biometrie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 53.77 Milliarden US-Dollar |

| Marktgröße (2031) | 145.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 21.95% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für mobile Biometrie von Mordor Intelligence

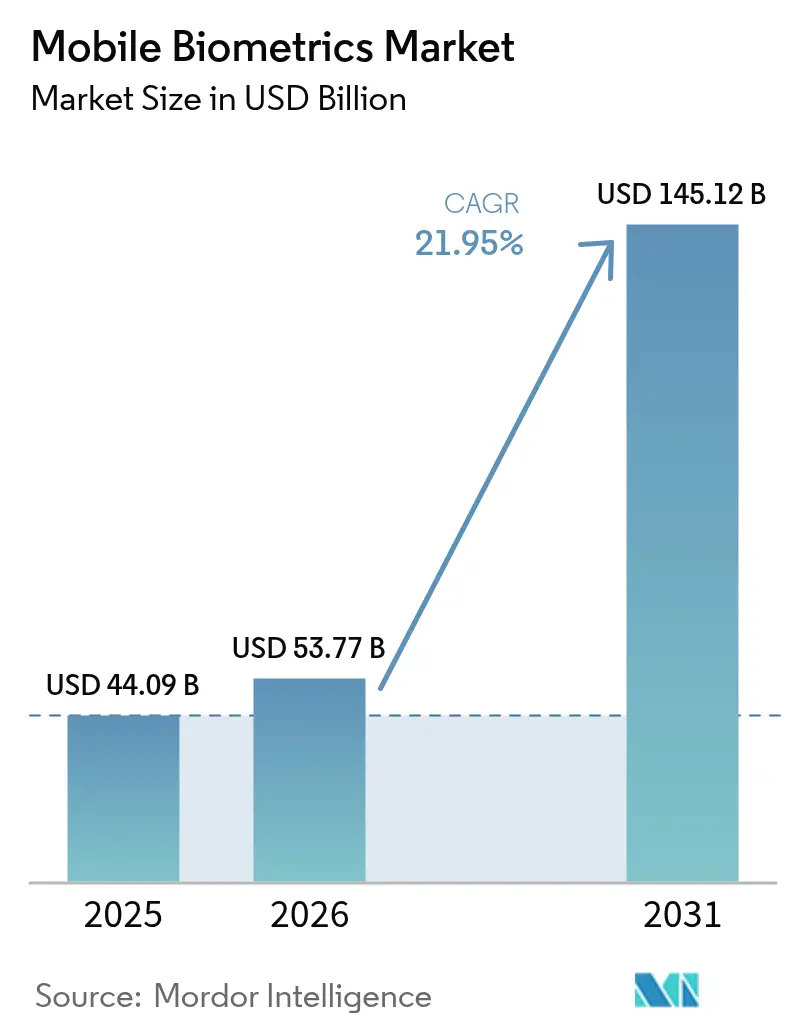

Die Marktgröße für mobile Biometrie wurde im Jahr 2025 auf 44,09 Milliarden USD geschätzt und soll von 53,77 Milliarden USD im Jahr 2026 auf 145,12 Milliarden USD bis 2031 wachsen, bei einer CAGR von 21,95 % während des Prognosezeitraums (2026–2031). Der Schwung ergibt sich aus der Konvergenz von 5G-Konnektivität, KI-Verarbeitung auf dem Gerät und strengeren Mandaten für digitale Identitäten in aufstrebenden Volkswirtschaften. Die kontinuierliche Verhaltensüberwachung gewinnt gegenüber statischen Prüfungen an Bedeutung, da Präsentationsangriffe auf Einstiegs-Android-Telefone zunehmen. Komponentenentwicklungen weichen Dienstleistungen, die sich weiterentwickeln, da Unternehmen auf cloudbasierte biometrische Plattformen migrieren. Fingerabdrucksensoren veranschaulichen einen reifenden Kern und eine Innovationsgrenze bei neuen Modalitäten. Die Geräteanforderungen werden von Smartphones dominiert, aber intelligente Wearables geben das Tempo vor und signalisieren einen Schwenk hin zu einer dauerhaften, stets aktiven Authentifizierungsumgebung.

Wichtigste Erkenntnisse des Berichts

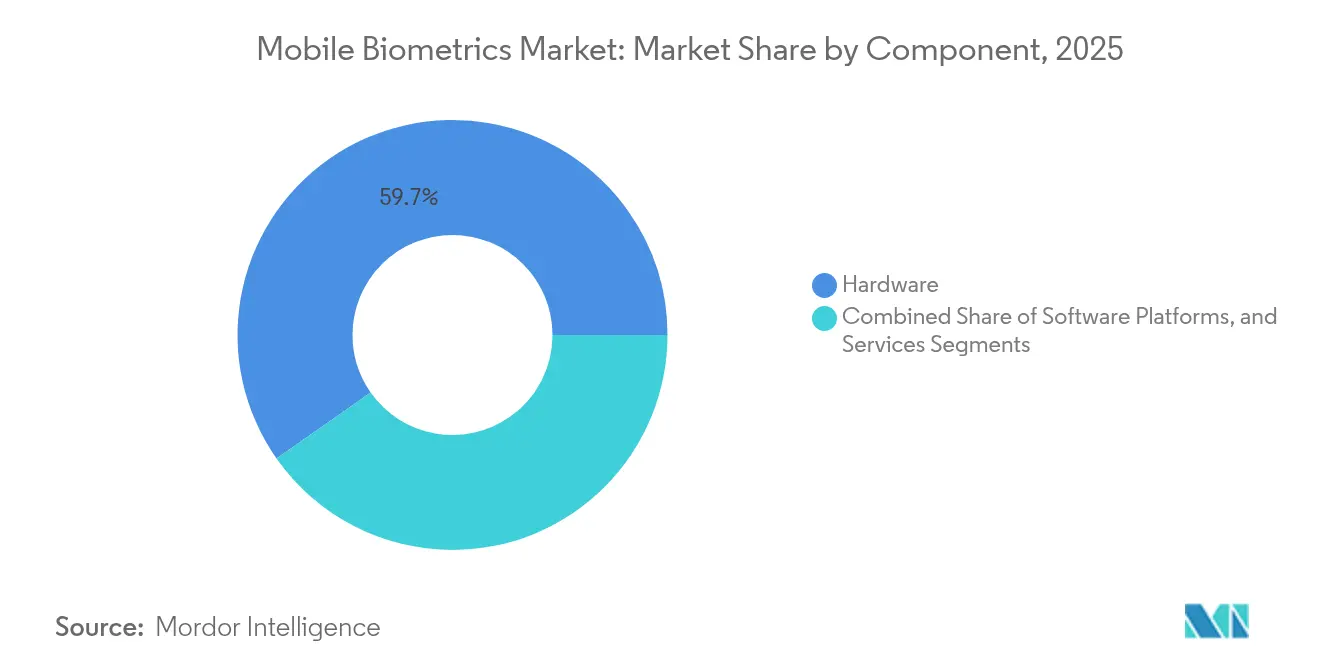

- Nach Komponente entfiel im Jahr 2025 ein Marktanteil von 59,74 % auf Hardware im Markt für mobile Biometrie; Dienstleistungen sollen bis 2031 mit einer CAGR von 22,8 % wachsen.

- Nach Authentifizierungsmodus hielten Einzelfaktor-Methoden im Jahr 2025 einen Umsatzanteil von 70,85 %, während Mehrfaktor-Ansätze bis 2031 eine CAGR von 23,9 % erzielen sollen.

- Nach Technologie entfiel im Jahr 2025 ein Anteil von 38,25 % der Marktgröße für mobile Biometrie auf die Fingerabdruckerkennung; die Spracherkennung soll bis 2031 mit einer CAGR von 23,5 % wachsen.

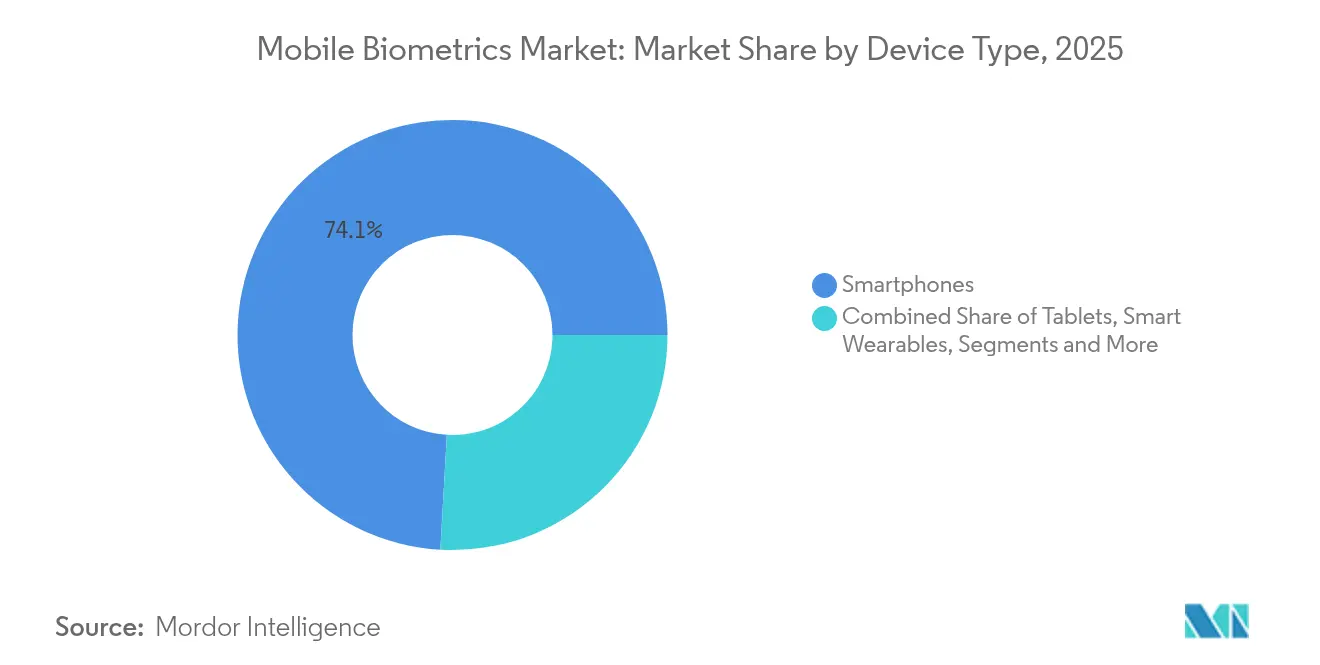

- Nach Gerätetyp generierten Smartphones im Jahr 2025 einen Umsatzanteil von 74,10 %, doch intelligente Wearables sollen über den Prognosehorizont mit einer CAGR von 25,6 % wachsen.

- Nach Branchenvertikale führte BFSI im Jahr 2025 mit einem Umsatzanteil von 28,85 %; das Gesundheitswesen soll bis 2031 mit einer CAGR von 22,9 % wachsen.

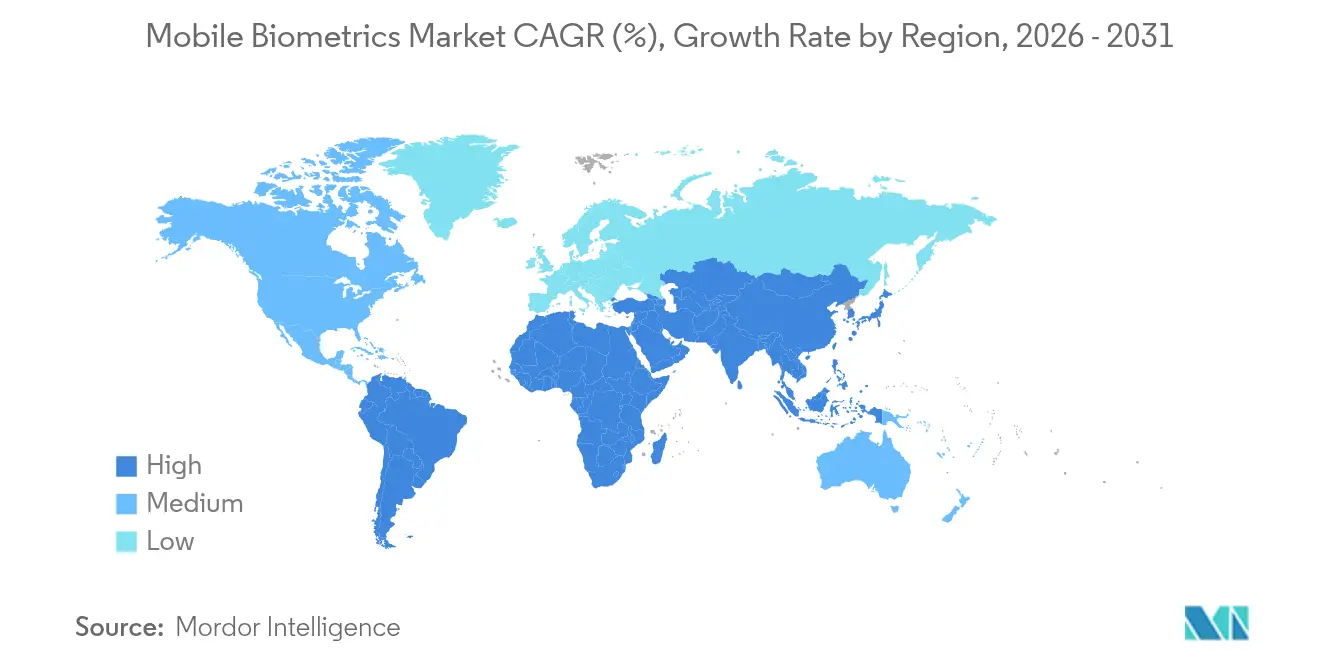

- Nach Geografie erzielte Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 44,35 %; der Nahe Osten liegt auf Kurs für eine CAGR von 23,6 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für mobile Biometrie

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der bimodalen Authentifizierung im Unified Payments Interface (UPI)-Ökosystem Indiens | +3.8% | Indien, mit Ausstrahlungseffekten auf Südostasien | Mittelfristig (2–4 Jahre) |

| 5G-gestützte KI auf dem Gerät verbessert die Spoofing-Erkennung in chinesischen OEM-Smartphones | +4.2% | Global, angeführt von China und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| e-KYC-Mandate für mobiles Banking in Nigeria, Brasilien und Indonesien | +2.9% | Schwellenmärkte in Afrika und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Einsatz mobiler biometrischer Wählerregistrierungskits in Subsahara-Afrika | +1.7% | Subsahara-Afrika | Langfristig (≥ 4 Jahre) |

| Regulierung der Europäischen Digitalen Identitätsbrieftasche beschleunigt die Nutzung biometrischer Reisepässe auf Mobiltelefonen | +3.1% | Europäische Union | Mittelfristig (2–4 Jahre) |

| OEM-Umstieg auf Ultraschallsensoren unter dem Display im Premiumsegment | +4.6% | Global, konzentriert auf Premium-Smartphone-Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der bimodalen Authentifizierung im UPI-Ökosystem Indiens

Indiens Unified Payments Interface ermöglicht Fingerabdruck- oder Gesichtserkennung anstelle von PINs, was Betrug reduziert und Mikrotransaktionen beschleunigt. Das Modell beeinflusst bereits Wallet-Anbieter in ganz Südostasien und könnte die Akzeptanz mobiler Biometrie unter nicht bankmäßig versorgten Verbrauchern steigern. Banken profitieren von reduzierten Rückbuchungskosten, doch Datenschutzbehörden prüfen weiterhin die mit Aadhaar verknüpften Speicherpraktiken.

5G-gestützte KI auf dem Gerät verbessert die Spoofing-Erkennung in chinesischen OEM-Smartphones

Chinesische Handyhersteller haben KI-Modelle integriert, die Deep-Fake-Versuche lokal erkennen – eine zeitgemäße Reaktion auf einen Anstieg biometrischer Betrugsfälle um 40 % im Jahr 2024. Das Hardware-Software-Paket erhöht die Messlatte für globale Wettbewerber und unterstützt die Premiumpositionierung bei gleichzeitiger Schonung der Akkulaufzeit.

e-KYC-Mandate für mobiles Banking in Nigeria und Brasilien

Neue Vorschriften verpflichten Banken, biometrische Scans beim Onboarding zu integrieren, was die Kontoeröffnungszeit verkürzt und betrügerische Anträge erheblich reduziert. Für Anbieter bedeuten Compliance-Fristen beschleunigten Dienstleistungsumsatz, insbesondere bei cloudbasierten Verifizierungsplattformen.

Regulierung der Europäischen Digitalen Identitätsbrieftasche beschleunigt biometrische Reisepässe auf Mobiltelefonen

Zehn EU-Mitglieder haben Pilotprojekte gestartet, die es Bürgern ermöglichen, nationale Ausweise und Reisedokumente in mobilen Brieftaschen zu speichern, die durch Biometrie gesichert sind.[1]Pressecorner der Europäischen Kommission, "Kommission schlägt digitale Reisepässe und Personalausweise für einfacheres Reisen vor," commission.europa.eu Harmonisierte Standards treiben die grenzüberschreitende Nachfrage nach multimodalen SDKs und schaffen einen einheitlichen adressierbaren Markt für Anbieter.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Präsentationsangriffsraten auf kostengünstigen Android-Geräten | -2.8% | Global, konzentriert in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Restriktive Datensouveränitätsgesetze, die cloudbasierte Sprachbiometrie in der EU einschränken | -1.9% | Europäische Union, mit globalen Auswirkungen | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich des Akkuverbrauchs bei kontinuierlicher Verhaltensauthentifizierung | -1.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Fehlen universeller Leistungsbenchmarks für mobile Biometrie | -1.1% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Präsentationsangriffsraten auf kostengünstigen Android-Geräten

Günstige Telefone verfügen oft über unzureichende Lebenderkennung, sodass Deep-Fake-Audio oder Masken Sensoren in sechs Versuchen in 99 % der Fälle umgehen können. Die Lücke untergräbt das Nutzervertrauen und zwingt Banken in Afrika, physische Ausweiskontrollen hinzuzufügen, was die Skalierung in preissensiblen Segmenten hemmt.

Restriktive Datensouveränitätsgesetze, die cloudbasierte Sprachbiometrie in der EU einschränken

Der Europäische Datenschutzbeauftragte warnt vor Zweckentfremdungsrisiken, wenn biometrische Stimmabdrücke in Clouds von Drittländern gespeichert werden.[2]Europäischer Datenschutzbeauftragter, "Biometrische kontinuierliche Authentifizierung," edps.europa.euAnbieter müssen lokale Rechenzentren finanzieren oder auf die Verarbeitung auf dem Gerät umsteigen, was die Gesamtbetriebskosten erhöht und Einführungen verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen beschleunigen die Cloud-Migration

Die Marktgröße für mobile Biometrie im Bereich Hardware betrug im Jahr 2025 26,35 Milliarden USD, was einem Umsatzanteil von 59,74 % entspricht. Sensorhersteller investierten in Ultraschallmodule unter dem Display, um Margen zu verteidigen, während die Kommoditisierung voranschreitet. KI-optimierte Chips reduzieren die Latenz und gewährleisten die Nutzbarkeit bei schlechten Lichtverhältnissen und nassen Fingern. Dienstleistungen sind zwar kleiner, wachsen aber mit einer CAGR von 22,8 % auf der Grundlage von Identität-als-Dienstleistung-Abonnements, die von Banken und Krankenhäusern erworben werden. Anbieter bündeln Orchestrierungs-Dashboards, Betrugsrisikoanalysen und Compliance-Berichte und verlagern Investitionsausgaben in Betriebsausgaben.

Die Nachfrage nach verwalteten Dienstleistungen ist im Gesundheitswesen am ausgeprägtesten, wo Krankenhäuser die biometrische Patientenregistrierung auslagern, um den Betrieb von Rechenzentren zu vermeiden. Führende IaaS-Anbieter vermarkten biometrische APIs gemeinsam und erweitern so ihre Reichweite. Softwareplattformen, die Fingerabdruck-, Sprach- und Verhaltenssignale vereinen, halten strategische Positionen als Integratoren der Wahl für Multi-Cloud-Bereitstellungen. Insgesamt verstärken diese Kräfte ein Dienstleistungs-Schwungrad, das stärkere wiederkehrende Jahresumsätze im gesamten Markt für mobile Biometrie antreibt.

Nach Authentifizierungsmodus: Mehrfaktor gewinnt trotz Dominanz des Einzelfaktors

Einzelfaktor-Techniken generierten im Jahr 2025 31,23 Milliarden USD und unterstreichen die Nutzerpräferenz für Ein-Touch-Entsperrverfahren, die nativ in iOS und Android eingebettet sind. Regulierungsbehörden und Versicherer drängen Banken jedoch nun dazu, den verbleibenden Betrug zu reduzieren, was neue Budgetposten für Mehrfaktor-Bereitstellungen lenkt, die Biometrie mit gerätebasierten kryptografischen Schlüsseln kombinieren.

Die Passkey-Integration von Android 15 erweist sich als entscheidend; durch das Zwischenspeichern von FIDO-Anmeldedaten im Hardware-Enklave ermöglicht Google, dass Gesicht oder Fingerabdruck für Nutzer unsichtbar als zweiter Faktor fungieren. Unternehmen erhalten tiefgreifende Verteidigung, ohne mobile Checkout-Abläufe aufzugeben. Es ist zu erwarten, dass Risikoausschüsse auf Vorstandsebene solche mehrschichtigen Kontrollen priorisieren, da Phishing-Kits generative KI einsetzen.

Nach Technologie/Modalität: Spracherkennung stört die Führungsposition der Fingerabdruckerkennung

Obwohl Fingerabdruckscanner im Jahr 2025 einen Umsatzanteil von 38,25 % ausmachten, stehen sie unter Margendruck, da sich Unter-Display-Module auf Mittelklasse-Telefone ausbreiten. Umgekehrt profitiert die Spracherkennung von der Verbreitung intelligenter Lautsprecher und der Modernisierung von Callcentern. Der Marktanteil für mobile Biometrie bei Fingerabdrucksensoren bleibt erheblich, doch die CAGR von 23,5 % des Sprachsegments deutet auf eine veränderte Topografie bis 2031 hin.

Finanzinstitute wie die Bank of Ireland haben 34 Millionen EUR (37 Millionen USD) für den Einsatz von Stimmabdrücken eingeplant, mit dem Ziel einer 50-prozentigen Reduzierung der Gesprächszeit und geringerem ATO-Betrug. Multispektrale Venen- oder Irissysteme bleiben eine Nische, sind aber im Verteidigungs- und Grenzschutzbereich lukrativ, während Verhaltensbiometrie die kontinuierliche Authentifizierung im Hintergrundmodus sichert und Bedenken hinsichtlich des Akkuverbrauchs mindert.

Nach Gerätetyp: Intelligente Wearables fordern die Dominanz von Smartphones heraus

Smartphones erzielten im Jahr 2025 einen Anteil von 74,10 %, doch ihr Anteil sinkt im Laufe der Zeit, da Wearables mit einer CAGR von 25,6 % bis 2031 die höchste Wachstumsrate aufweisen, da biometrische Entsperrung für Zahlungen, Ticketing und Unternehmens-SSO zum Mainstream wird. Pioniere bei intelligenten Ringen bündeln Photoplethysmografie und kapazitive Sensoren und ermöglichen passives Gangbild-Matching mit vernachlässigbarem Stromverbrauch.

Edge-KI-Firmware verarbeitet die Lebenderkennung nun lokal auf Fitness-Armbändern und erfüllt Datenschutzvorschriften durch Minimierung des Rohdatenabflusses. Robuste Handgeräte mit FIPS-zertifizierten Lesegeräten gedeihen in der Strafverfolgung und in Lagerumgebungen und erhalten ein profitables, wenn auch kleineres Teilsegment.

Nach Branchenvertikale: Dynamik im Gesundheitswesen fordert die Führungsposition von BFSI heraus

BFSI repräsentierte im Jahr 2025 12,72 Milliarden USD. Die Einhaltung von PSD2, CCPA und ähnlichen Rahmenwerken positioniert Banken als beständige Ausgeber für biometrische Risikomaschinen. Die Gesundheitsbranche verzeichnet jedoch eine CAGR von 22,9 %, unterstützt durch kontaktlose Patientenanmeldepiloten und Mandate für elektronische Rezepte in Apotheken. Die Einführung der Handflächenscanning-Lösung von NYU Langone signalisiert eine breite Akzeptanz und soll Fehler bei doppelten Datensätzen um 20 % reduzieren.

Die staatliche Nachfrage ist zyklisch, aber erheblich, gestützt durch Budgets für Wählerausweise und Grenzkontrollen. Einzelhändler experimentieren mit biometrischen POS-Systemen, um die PIN-Eingabe zu eliminieren, während Telekommunikationsanbieter die Teilnehmeridentitätsprüfung einbetten, um SIM-Swap-Betrug entgegenzuwirken. Der Markt für mobile Biometrie sieht daher branchenübergreifende Synergien, da Cloud-Anbieter branchenspezifische Compliance-Vorlagen bündeln.

Geografische Analyse

Asien-Pazifik generierte im Jahr 2025 19,55 Milliarden USD, was 44,35 % des globalen Umsatzes entspricht. Rasche Smartphone-Durchdringung, proliferierende Fintech-Apps und staatlich geförderte digitale Ausweisprogramme erhalten die regionsführende Größe. Die Übernahme von Ultraschall-Unter-Display-Sensoren durch chinesische OEMs hat sich auf die Lieferketten ausgewirkt, die Stücklistenkosten gesenkt und die Massenadoption gefördert. Indien iteriert weiterhin auf Aadhaar-verknüpften Schienen, wobei bimodale UPI-Transaktionen die Händlerakzeptanz über Ballungszentren hinaus ausweiten. Der Nahe Osten mit 3,06 Milliarden USD im Jahr 2025 ist das am schnellsten wachsende Segment mit einer CAGR von 23,6 %. Die Ablösung physischer Emirate-Ausweise durch mobile Anmeldedaten in den VAE ist ein Beispiel für einen Top-down-Politikansatz, der die landesweite Interoperabilität beschleunigt. Kuwaits Vision 2035 verknüpft die biometrische Registrierung mit dem Zugang zu E-Government-Diensten und steigert die Nachfrage nach multimodalen Kits. Der Infrastrukturboom in Dubai, einschließlich Verkehrsmegaprojekten, verpflichtet Auftragnehmer zur Einführung biometrischer Zugangskontrollen und steigert die regionalen Ausgaben weiter.

Nordamerika verzeichnet ein stetiges, aber langsameres Wachstum, da Unternehmen IAM-Stacks modernisieren und das Verbraucherbanking auf passwortfreie Anmeldungen umstellt. Die biometrischen Checkout-Piloten von JPMorgan Chase deuten auf einen bevorstehenden Wendepunkt bei kartenlosen Einzelhandelszahlungen hin. Europa bleibt strukturell attraktiv, navigiert aber durch strenge DSGVO- und KI-Gesetz-Anforderungen. Die EU-Digitale Identitätsbrieftasche harmonisiert Standards in 10 Ländern und katalysiert Anbieterzertifizierungspipelines. Subsahara-Afrika treibt zwar in Dollar-Beträgen kleinere Volumina an, aber mobile Wählerregistrierungskits unterstreichen die latente Nachfrage nach tragbarer Registrierungshardware.

Wettbewerbslandschaft

Der Wettbewerb ist mäßig fragmentiert. Traditionelle Fingerabdrucksensor-Platzhirsche konkurrieren mit Sprachbiometrie-Spezialisten und KI-nativen Startups für Verhaltensanalysen. Strategische Stoßrichtungen konzentrieren sich auf Plattform-Orchestrierung – den Besitz des gesamten Stacks vom Sensor-Silizium bis zu Cloud-ID-Verifizierungs-APIs.

Apple baut weiterhin Schutzwälle durch Patente auf Unter-Display-Optik auf und stärkt die vertikale Integration sowie die Zukunftssicherheit des iPhone-Premiumsegments. Das SECORA Pay Bio-Kartenmodul von Infineon veranschaulicht die horizontale Expansion in den Zahlungsverkehr zur Erschließung des angrenzenden adressierbaren Gesamtmarkts. Cloud-native Herausforderer verfolgen Land-and-Expand-Strategien und bieten SDKs an, die Modalitätsspezifika abstrahieren, und verkaufen dann Analysen als Upsell. Fusionen und Übernahmen (Entrust–Onfido, LexisNexis–IDVerse) signalisieren eine Konsolidierung mit dem Ziel, Trainingsdatenreservoirs anzuhäufen und die Präferenz der Banken für einen einzigen Ansprechpartner zu erfüllen.

Startups differenzieren sich durch datenschutzschonendes föderiertes Lernen und Edge-Inferenz, die Datensouveränitätsprobleme reduzieren. Tier-1-Integratoren bündeln biometrisches IAM mit Zero-Trust-Netzwerkangeboten und sprechen damit CISOs an, die eine einheitliche Richtlinienautomatisierung suchen. Preisdynamiken tendieren zu Abonnement-Betriebsausgaben, was die anfängliche Einstiegshürde für mittelständische Anwender senkt.

Marktführer im Bereich mobile Biometrie

Qualcomm Technologies Inc.

IDEMIA (Safran Identity & Security)

NEC Corporation

Thales Group (Gemalto)

Fingerprint Cards AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: SITA führt die Series-A-Finanzierung von Indicio an, um die Einführung digitaler Identitäten im Luftverkehr zu beschleunigen, und führt digitale Reisedokumente ein, die es Reisenden ermöglichen, Passinformationen digital in mobilen Brieftaschen für eine verbesserte Grenzeffizienz zu speichern.

- Februar 2025: Kamerun führt ein neues biometrisches Personalausweissystem der nächsten Generation über einen 15-Jahres-Vertrag mit Augentic ein und fügt 68 neue Registrierungszentren hinzu und rüstet 219 bestehende auf.

- Februar 2025: Dealertrack Canada kooperiert mit Equifax Canada und Interac Corp bei KI-gestützter biometrischer Verifizierung für die Fahrzeugfinanzierung mit dem Ziel, Identitätsbetrug in Echtzeit zu bekämpfen.

- Januar 2025: Keyless sammelt 2 Millionen USD ein und bringt das Gesamtvolumen auf 10 Millionen USD in 18 Monaten nach einem Wachstum von 700 % im Jahr 2024 in den Bereichen Banking, Fintech, Krypto und Gaming.

Berichtsumfang des globalen Marktes für mobile Biometrie

Mobile Biometrie bezieht sich auf mobile Anwendungen der Biometrie, die eingebettete Sensoren und Lesegeräte sowie mobile Apps umfassen, die Biometrie nutzen. Dazu gehören Handheld-Systeme sowie Systeme, die auf einem Tablet oder Smartphone basieren. Mobile Biometrie ist zuverlässig zur Sicherung persönlicher Konten, Geräte und Identifikationsdaten einer Person im System.

| Hardware |

| Softwareplattformen |

| Dienstleistungen |

| Einzelfaktor-Authentifizierung |

| Mehrfaktor-Authentifizierung |

| Fingerabdruckerkennung |

| Gesichtserkennung |

| Spracherkennung |

| Iriserkennung |

| Venen- und Gefäßmustererkennung |

| Verhaltensbiometrie (Gang, Tastenanschlag) |

| Andere Modalitäten |

| Smartphones |

| Tablets |

| Intelligente Wearables |

| IoT / Edge-Geräte |

| Robuste Handgeräte und Scanner |

| BFSI |

| Regierung und öffentlicher Sektor |

| Gesundheitswesen |

| Einzelhandel und E-Commerce |

| IT und Telekommunikation |

| Verteidigung und Sicherheit |

| Bildung |

| Andere Branchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Neuseeland | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Golfkooperationsrat |

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Rest von Afrika | ||

| Nach Komponente | Hardware | ||

| Softwareplattformen | |||

| Dienstleistungen | |||

| Nach Authentifizierungsmodus | Einzelfaktor-Authentifizierung | ||

| Mehrfaktor-Authentifizierung | |||

| Nach Technologie / Modalität | Fingerabdruckerkennung | ||

| Gesichtserkennung | |||

| Spracherkennung | |||

| Iriserkennung | |||

| Venen- und Gefäßmustererkennung | |||

| Verhaltensbiometrie (Gang, Tastenanschlag) | |||

| Andere Modalitäten | |||

| Nach Gerätetyp | Smartphones | ||

| Tablets | |||

| Intelligente Wearables | |||

| IoT / Edge-Geräte | |||

| Robuste Handgeräte und Scanner | |||

| Nach Branchenvertikale | BFSI | ||

| Regierung und öffentlicher Sektor | |||

| Gesundheitswesen | |||

| Einzelhandel und E-Commerce | |||

| IT und Telekommunikation | |||

| Verteidigung und Sicherheit | |||

| Bildung | |||

| Andere Branchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest von Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Nordische Länder | |||

| Rest von Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| Australien | |||

| Neuseeland | |||

| Rest von Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Golfkooperationsrat | |

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Kenia | |||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für mobile Biometrie?

Der Markt für mobile Biometrie ist im Jahr 2026 53,77 Milliarden USD wert und soll bis 2031 bei einer CAGR von 21,95 % 145,12 Milliarden USD erreichen.

Welche Region hält den größten Anteil am Umsatz mit mobiler Biometrie?

Asien-Pazifik führt mit einem Umsatzanteil von 44,35 % im Jahr 2025, angetrieben durch Indiens UPI-Ökosystem und die Innovation chinesischer Smartphone-OEMs.

Welches Segment wächst am schnellsten im Markt für mobile Biometrie?

Intelligente Wearables expandieren mit einer CAGR von 25,6 %, da kontinuierliche, allgegenwärtige Authentifizierung an Bedeutung gewinnt.

Warum übertreffen Dienstleistungen das Hardware-Wachstum?

Unternehmen wechseln zu Identität-als-Dienstleistung-Modellen, die Cloud-Orchestrierung und Compliance-Berichte bündeln, was das Dienstleistungssegment mit einer CAGR von 22,8 % antreibt.

Wie beeinflussen Vorschriften die Akzeptanz?

Mandate wie e-KYC in Schwellenmärkten und die EU-Digitale Identitätsbrieftasche zwingen Finanzinstitute und Regierungen zur Einführung multimodaler biometrischer Lösungen.

Was treibt den Aufstieg der Sprachbiometrie an?

Fortschritte bei der KI-Sprachmodellierung und groß angelegte Callcenter-Bereitstellungen beschleunigen die Spracherkennung mit einer CAGR von 23,5 % und fordern die langjährige Dominanz der Fingerabdruckerkennung heraus.

Seite zuletzt aktualisiert am: