Marktgröße und Marktanteil für militärische Flugzeug-Kollisionsvermeidungssysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

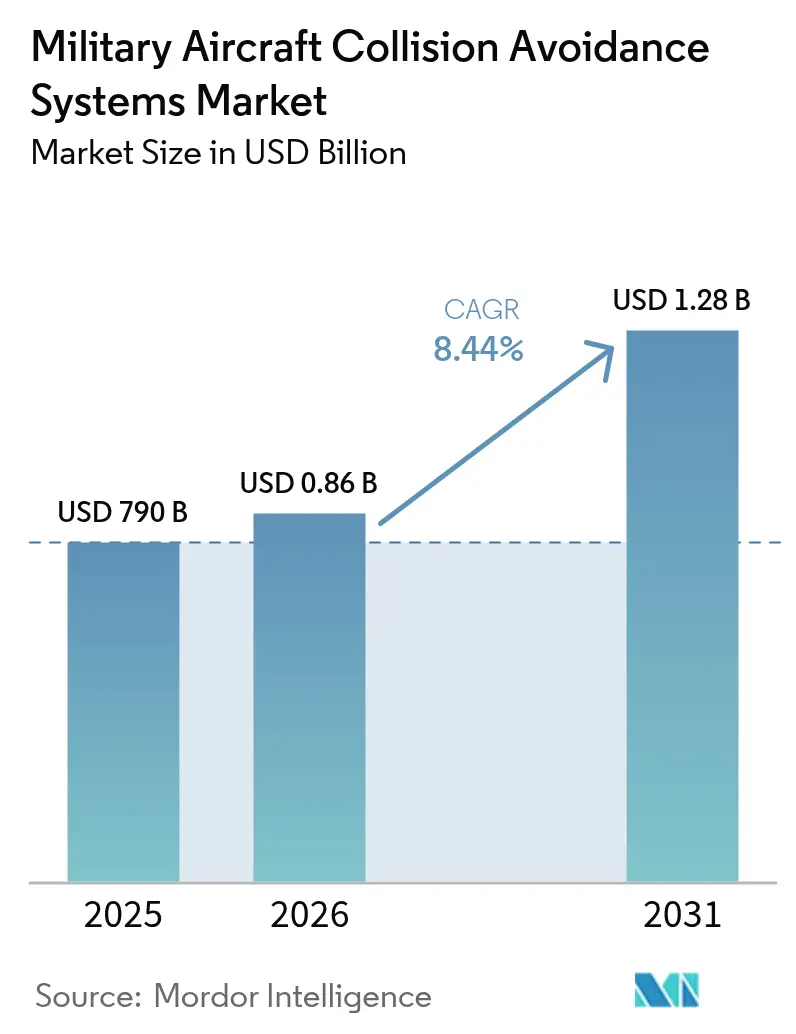

| Marktgröße (2026) | 0.86 Milliarden US-Dollar |

| Marktgröße (2031) | 1.28 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.44% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für militärische Flugzeug-Kollisionsvermeidungssysteme von Mordor Intelligence

Die Marktgröße für militärische Flugzeug-Kollisionsvermeidungssysteme wird im Jahr 2026 auf USD 856,68 Millionen geschätzt und wächst gegenüber dem Wert von USD 790 Millionen im Jahr 2025, mit Prognosen für 2031, die USD 1,28 Milliarden zeigen, und wächst mit einem CAGR von 8,44% über 2026–2031. Diese Expansion wird durch obligatorische Upgrades auf TCAS II v7.1, die schnelle Integration unbemannter Luftfahrzeuge (UAV) und die wachsende Nachfrage nach prädiktivem Bedrohungsmanagement in umkämpften Lufträumen vorangetrieben. Steigende Verteidigungsausgaben in Nordamerika, umfangreiche Kampfflugzeug-Beschaffungsprogramme im asiatisch-pazifischen Raum und zunehmende Mehrdomain-Operationen weltweit halten den Ausgabenschwung aufrecht. Die Hardware-Miniaturisierung, die 4D-AESA-Radaranordnungen und KI-gestützte Sensordatenfusion ermöglicht, verändert das Produktdesign grundlegend, indem Systeme von reaktiver Warnung auf vorausschauende Vermeidung umgestellt werden. Das schnellere Wachstum des Aftermarkts unterstreicht die Dringlichkeit, Altflotten vor Ablauf der Compliance-Fristen zu modernisieren. Gleichzeitig schaffen Versorgungsengpässe bei Galliumnitrid-Hochfrequenzbauelementen und Spektrumüberlastung sowohl Risiken als auch Chancen für Lieferanten, die in passive und nicht-kooperative Erkennungsmethoden innovieren.

Wesentliche Erkenntnisse des Berichts

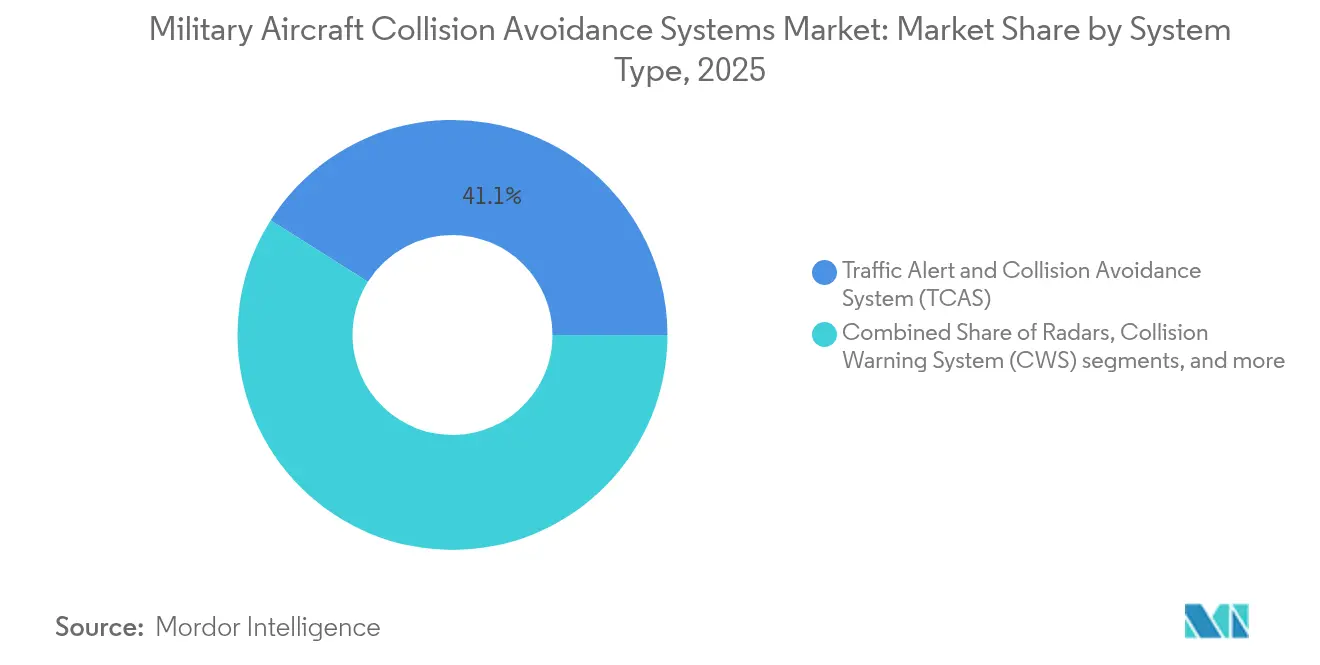

- Nach Systemtyp hielt TCAS im Jahr 2025 einen Marktanteil von 41,05% am Markt für militärische Flugzeug-Kollisionsvermeidungssysteme; für das Segment wird ein CAGR von 9,03% bis 2031 prognostiziert.

- Nach Plattform entfielen im Jahr 2025 78,92% des Marktvolumens für militärische Flugzeug-Kollisionsvermeidungssysteme auf bemannte Luftfahrzeuge, während UAVs im Prognosezeitraum voraussichtlich mit einem CAGR von 9,31% wachsen werden.

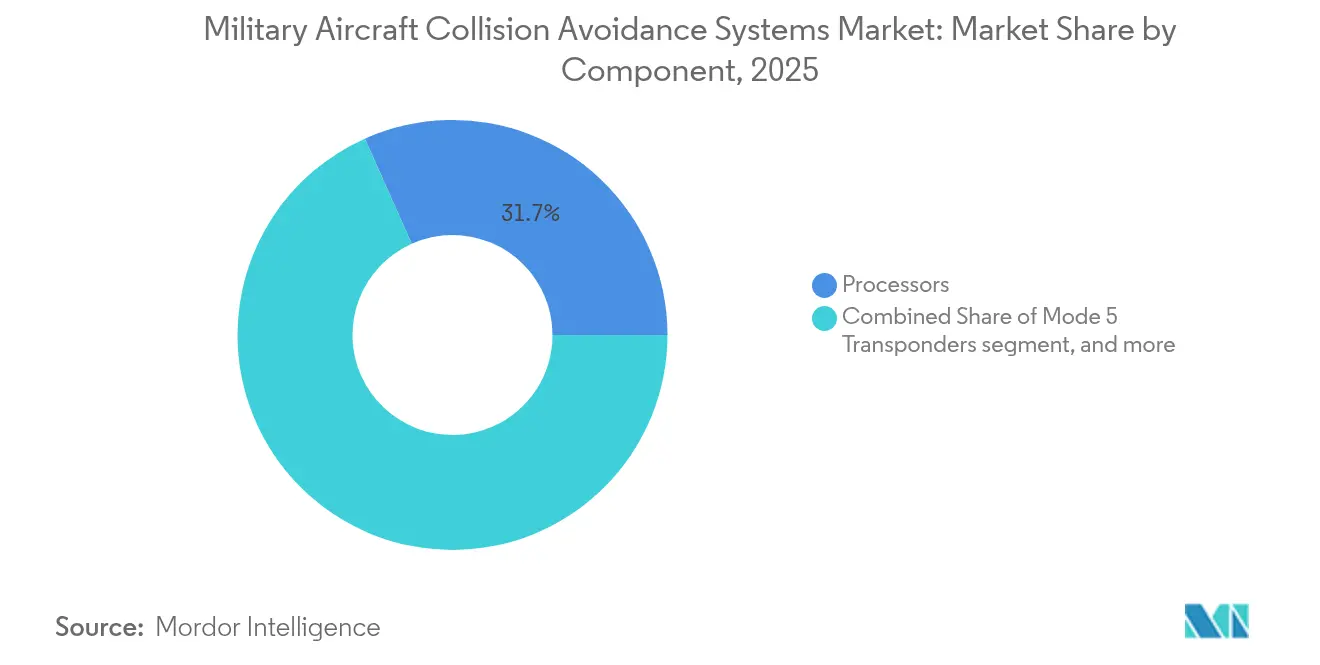

- Nach Komponente erzielten Prozessoren im Jahr 2025 einen Umsatzanteil von 31,68%, während Antennen und Sensoren bis 2031 den höchsten CAGR von 9,41% verzeichnen sollen.

- Nach Endnutzer hatten OEM-Installationen im Jahr 2025 einen Anteil von 53,64%, doch das Aftermarket-Segment wird voraussichtlich mit einem CAGR von 9,6% bis 2031 beschleunigen.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 40,78%; der asiatisch-pazifische Raum wird voraussichtlich die am schnellsten wachsende Region mit einem CAGR von 9,76% bis 2031 sein.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für militärische Flugzeug-Kollisionsvermeidungssysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende Verteidigungsausgaben und neue Flugzeugbeschaffungen | +1.5% | Global, konzentriert in Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Obligatorische Einhaltung der TCAS II v7.1- und ACAS-X-Standards | +1.2% | NATO-Mitglieder und alliierte Nationen | Kurzfristig (≤ 2 Jahre) |

| Anstieg der UAV-Beschaffungen mit Anforderungen an Erkennungs- und Ausweichfähigkeiten | +0.8% | APAC und Nordamerika | Mittelfristig (2–4 Jahre) |

| Fortschritte bei miniaturisierten 4D-AESA-Radarsystemen und KI-gestützter Sensordatenfusion | +1.1% | Nordamerika, Europa, fortgeschrittene APAC-Märkte | Langfristig (≥ 4 Jahre) |

| Wachsender Bedarf an Interoperabilität beim bemannten-unbemannten Teaming (MUM-T) | +0.9% | Nordamerika, Europa, mit Ausstrahlungswirkung auf alliierte Nationen | Langfristig (≥ 4 Jahre) |

| Einsatz bodengestützter BVLOS-Erkennungs- und Ausweichnetzwerke (SAA) | +1.0% | Nordamerika, Europa und ausgewählte APAC-Länder | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Verteidigungsausgaben und neue Flugzeugbeschaffungen

Steigende globale Verteidigungsausgaben prägen die primäre Nachfragekurve für den Markt für militärische Flugzeug-Kollisionsvermeidungssysteme. Das US Indo-Pacific Command stellt erhebliche Mittel für neue taktische Luftplattformen bereit, die Kollisionsvermeidungsfähigkeiten bereits in der Entwurfsphase integrieren und damit spätere Nachrüstungsaufwände reduzieren. Indiens Ausschreibung für 114 Kampfflugzeuge verankert die Kollisionsvermeidung als grundlegende Avionikvorgabe und festigt die Lieferantenpipelines für Prozessoren, Sensoren und sichere Transponder. Hochwertigen Beschaffungsverträgen sind Upgrades zur Kollisionsvermeidung in offene Systemarchitekturen eingebettet, was eine kontinuierliche Fähigkeitserweiterung über den gesamten Flotten-Lebenszyklus ermöglicht. Der Ausgabentrend, der Kampfflugzeuge, Transportflugzeuge und Spezialflugzeuge umfasst, begünstigt Lieferanten, die modulare, multifunktionale Pakete schnell zertifizieren können. Beschaffungsbehörden betonen zudem Gemeinsamkeiten, um Ausbildungs- und Instandhaltungskosten zu senken, und schaffen damit Folgechancen bei softwaredefinierten Upgrades nach der Erstlieferung.

Obligatorische Einhaltung der TCAS II v7.1- und ACAS-X-Standards

Regulatorische Verpflichtungen wandeln Kollisionsvermeidungs-Upgrades von diskretionären in nicht verhandelbare Investitionen um. TCAS II v7.1 erfordert neue Bedrohungsauflösungslogik und Mode-S-Überwachungsleistung, was häufig einen vollständigen Austausch von Line-Replaceable-Units anstelle von Firmware-Patches erzwingt. Drehflügelflotten benötigen Höhensperrausnahmeregelungen oder spezialisierte Tiefflugvarianten, was den Aufwand und die Zertifizierungsgebühren erhöht. Das NATO-STANAG-4193-Interoperabilitätsmandat schreibt verschlüsselte Mode-5-Identifizierung vor, die IFF-Transponder eng mit Kollisionsvermeidungsberechnungen koppelt.[1]Unternehmensveröffentlichung, "Freund-Feind-Kennung (IFF)," HENSOLDT, hensoldt.net Zertifizierungsengpässe konzentrieren die Nachfrage auf eine Handvoll zugelassener Lieferanten, erhöhen den Preisdruck und festigen gleichzeitig langfristige Aftermarket-Einnahmen, da Flotten auf Installationsslots warten. Betreiber, die die Compliance-Frist von 2027 nicht einhalten können, riskieren Flugverbote, was die kurzfristige Beschleunigung bei Vertragsabschlüssen unterstreicht.

Anstieg der UAV-Beschaffungen mit Anforderungen an Erkennungs- und Ausweichfähigkeiten

Das wachsende UAV-Portfolio, von Gruppe-1-Quadrokoptern bis hin zu HALE-Aufklärungssystemen, katalysiert neue technische Anforderungen innerhalb der Branche. Autonome UAVs haben keine Bordpiloten, weshalb Erkennungs- und Ausweichalgorithmen Bedrohungen klassifizieren und Ausweichmanöver ohne Latenz einleiten müssen. Evaluierungen des US Marine Corps für kollaborative Kampfluftfahrzeuge verdeutlichen den Bedarf an gemeinsamen Bedrohungsbildern zwischen bemannten und unbemannten Wingmen. Die kooperative Überwachung bleibt in GNSS-gestörten Zonen unzuverlässig, was die Branche zur Multi-Sensor-Fusion drängt, die Radar, Elektrooptik und passive HF-Kartierung kombiniert. Lieferanten, die sich auf leichtgewichtige AESA-Anordnungen und Edge-Computing-Prozessoren konzentrieren, erschließen den rasch wachsenden UAV-Nachrüstungs- und Vorwärtsrüstungsmarkt und erhöhen den Softwareumsatzanteil, während Flotten periodische KI-Modell-Aktualisierungszyklen übernehmen.

Fortschritte bei miniaturisierten 4D-AESA-Radarsystemen und KI-gestützter Sensordatenfusion

Rasche Fortschritte in der Galliumnitrid-Bauelementefertigung ermöglichen Sende-/Empfangsmodule im Zentimetermaßstab, die 4D-Bildgebungsfunktionalität in kleine Formfaktoren packen, die für Kampfflugzeuge und taktische UAVs geeignet sind. Indiens Virupaksha-Radar exemplifiziert Dual-Use-Sensorarchitekturen, die Luft-Luft-Zielerfassung mit Kollisionsvermeidungskartierung in einer einzigen LRU zusammenführen. Auf der Verarbeitungsseite ermöglicht die Integration von NXP-S32N-Prozessoren durch Honeywell International Inc. Echtzeit-Neuronalnetzwerkinferenz bei geringerer thermischer Belastung. KI-gestützte Sensordatenfusion verlagert die Vermeidung von reaktiven Audioalarmen hin zu prädiktivem Trajektorienmanagement und bietet wertschöpfende Upgrades auch für TCAS-konforme Luftfahrzeuge. Der höhere Verarbeitungsbedarf erfordert ein verbessertes Leistungs-Wärmemanagement und schafft sekundäre Chancen in Umgebungskontrollsystemen und elektrischen Luftfahrzeuguntersystemen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Nachrüstungs- und Zertifizierungskosten für Altmilitärflotten | -0.7% | Global, insbesondere Auswirkungen auf budgetbeschränkte Streitkräfte | Kurzfristig (≤ 2 Jahre) |

| Hochfrequenzspektrum-Überlastung, die kooperative Systeme beeinträchtigt | -1.1% | Europa, Nordamerika und dichte militärische Operationszonen | Mittelfristig (2–4 Jahre) |

| Risiko von GNSS-Störungen, die Kollisionsvermeidungsalgorithmen beeinträchtigen | -0.6% | Global, mit erhöhtem Risiko in umkämpften Regionen | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenengpässe für GaN-basierte HF-Bauelemente | -0.4% | Global, mit besonderer Auswirkung auf fortgeschrittene Radarsysteme | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Nachrüstungs- und Zertifizierungskosten für Altmilitärflotten

Veraltete Luftfahrzeuge weisen häufig keine ausreichenden Gewichts-, Leistungs- und Platzreserven auf, sodass die Installation von Prozessoren der nächsten Generation oder Antennengruppen strukturelle Neuverdrahtung, Rack-Neugestaltung und umfangreiche Bodenprüfzyklen erfordert. Zertifizierungsbehörden verlangen für jede luftfahrzeugtypspezifische Installation Nachweise zur Flugsicherheit, was Testkampagnen verlängert und die Kosten pro Einheit erhöht. Budgetbeschränkte Betreiber verzögern Upgrades, verlängern Compliance-Schonfrist und dämpfen die kurzfristige Nachfragekurve. Lieferanten reagieren mit Plug-and-Play-Kits, die in bestehende Avionikbuchten passen, doch die Stückpreise bleiben aufgrund von Einzelfertigung und begrenzten Produktionsvolumina hoch. Der Nachrüstungsaufwand bremst die Gesamtmarktdynamik, garantiert jedoch eine längere Einnahmephase bei technischen Dienstleistungen und Ersatzteilen.

Hochfrequenzspektrum-Überlastung, die kooperative Systeme beeinträchtigt

Überfüllte 1.030/1.090-MHz-Kanäle beeinträchtigen die TCAS-Anfrage-Antwort-Integrität, insbesondere in der Nähe wichtiger Übungskorridore und gemeinsamer Zivilluftrouten. Europäische EMIT-Daten verzeichnen zunehmende synchrone Störereignisse, die Bedrohungsauflösungsberechnungen verzögern.[2]Unternehmensveröffentlichung, "HENSOLDT-Passivradar soll in der Zivilluftfahrt eingesetzt werden," HENSOLDT, hensoldt.net Der Rollout der Telekommunikation der fünften Generation (5G) greift auf benachbarte Frequenzbänder über und erzeugt zusätzliche Interferenzen. Militärische Planer untersuchen Passivradar, das Satellitenrundfunk-Beleuchtungsquellen nutzt, und senkt damit die Spektrumsemissionen bei gleichzeitiger Aufrechterhaltung der Situationserfassung. Die Akzeptanz bleibt begrenzt, da passive Sensoren Reaktionsfähigkeit gegen Tarnung eintauschen, was doktrinäre Debatten über akzeptable Risikoschwellenwerte auslöst. Lieferanten müssen Investitionen zwischen kooperativen und nicht-kooperativen Technologien abwägen, was die Forschungs- und Entwicklungsausgaben erhöht und die Margen komprimiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Systemtyp: TCAS führt die Modernisierungswelle an

Das TCAS-Segment repräsentierte im Jahr 2025 41,05% der Marktgröße für militärische Flugzeug-Kollisionsvermeidungssysteme und soll bis 2031 mit einem CAGR von 9,03% expandieren. Obligatorische v7.1-Upgrades treiben vollständige Hardware-Aktualisierungen voran und erhöhen die Nachfrage nach Prozessoren mit größeren Rechenreserven. TAWS bleibt für Niedrigflug-Hubschrauberbetrieb relevant, während synthetische Sichtsysteme mehrere Sensorfeeds zu 3D-Cockpit-Displays zusammenführen, die das situative Bewusstsein des Piloten über einfache Warnungen hinaus verbessern.

Ersatzzyklen gewinnen an Fahrt, da Betreiber feststellen, dass die Installation fortschrittlicher Prozessoren und Mode-5-fähiger Transponder Kostensynergien bietet, wenn sie mit umfassenderen Avionikmodernisierungen gebündelt werden. Die kooperative Logik innerhalb von TCAS verknüpft sich nun mit bordseitigen elektronischen Kriegsführungs-Selbstschutzsystemen und ermöglicht eine Echtzeitentkopplung zwischen Missionsmanövern und Kollisionsvermeidung. Hersteller, die solche integrierten Pakete zertifizieren, erschließen höhere Margenbeiträge, da Kunden ganzheitliche Upgrades bevorzugen, die Compliance gewährleisten, ohne die Kampffähigkeit zu beeinträchtigen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Plattform: UAVs fordern die Dominanz bemannter Luftfahrzeuge heraus

Bemannte Luftfahrzeugplattformen machten im Jahr 2025 78,92% des Marktanteils für militärische Flugzeug-Kollisionsvermeidungssysteme aus, doch UAVs sollen bis 2031 den schnellsten CAGR von 9,31% erzielen. Kampfflugzeugprogramme betten Kollisionsvermeidungslogik in Missionsrechner ein, um die Cockpit-Arbeitsbelastung bei Hochlastmanövern zu minimieren, während große Transportflugzeuge Systemzuverlässigkeit und Integration mit Flugmanagementsystemen betonen.

Unbemannte Plattformen zwingen Lieferanten zur Übernahme von Edge-KI-Prozessoren, die Vermeidungslogik lokal ausführen und damit Latenzzeiten aus datenlinkabhängigen Entscheidungsschleifen eliminieren. MUM-T-Konzepte erfordern standardisierte Bedrohungsdatenschemata, damit bemannte Luftfahrzeuge und UAVs situatives Bewusstsein teilen können, ohne die Kommunikationsbandbreite zu überlasten. Der Fokus auf das MUM-T-Konzept treibt die Entwicklung komprimierter Datenformate und standardisierter Anwendungsprogrammierschnittstellen voran und eröffnet eine Nische für Softwareanbieter, die sich auf Middleware zwischen Legacy-Avionik und autonomen Kernen der nächsten Generation spezialisieren.

Nach Komponente: Sensoren treiben Innovationen voran

Prozessoren hielten im Jahr 2025 einen Umsatzanteil von 31,68%, doch Antennen und Sensoren sollen bis 2031 den höchsten CAGR von 9,41% erzielen, da miniaturisierte AESA-Anordnungen zum Dreh- und Angelpunkt der nicht-kooperativen Erkennung werden. Die Marktgröße für militärische Flugzeug-Kollisionsvermeidungssysteme im Bereich Antennen und Sensoren wird voraussichtlich zunehmen, da Lieferanten fortschrittliche GaN-Fertigung nutzen, um Reichweite und Sichtfeld ohne Vergrößerung des Apertur-Fußabdrucks zu verbessern.

Komponentenhersteller investieren erheblich in kryptografisch sichere Mode-5-Transponder, um NATO-Mandate zu erfüllen, während Displayanbieter von textbasierten Beratungen zu Augmented-Reality-Overlays übergehen, die auf helmbasierte Sichtgeräte projiziert werden. Diese Weiterentwicklung der Mensch-Maschine-Schnittstelle verkürzt Reaktionszeiten und harmonisiert Kollisionsvermeidungsalarme mit anderen taktischen Hinweisen. Lieferanten, die integrierte Sensor-Prozessor-Pakete anbieten, erlangen einen Wettbewerbsvorteil, da die gebündelte Zertifizierung die Qualifizierung auf Luftfahrzeugebene beschleunigt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Aftermarket gewinnt an Schwung

OEM-Installationen erfassten im Jahr 2025 einen Anteil von 53,64%, doch das Aftermarket-Segment soll mit einem CAGR von 9,6% schneller wachsen. Altflotten mit jahrzehntelanger Restnutzungsdauer, insbesondere Transport- und Spezialflugzeuge, bieten beträchtliche Umsatzpotenziale für Nachrüstkits, die Systeme auf TCAS II v7.1- und Mode-5-Standards bringen. Der Markt für militärische Flugzeug-Kollisionsvermeidungssysteme profitiert von Instandhaltungsdepots, die flottenweit Modifikationsblöcke im Rahmen von Schwerchecks planen und so eine hohe Installationsdichte pro Instandhaltungsslot gewährleisten.

Aftermarket-Anbieter differenzieren sich durch schlüsselfertige Pakete, die Konstruktionszeichnungen, Teileversorgung und technischen Vor-Ort-Support umfassen. Modulare offene Systemarchitekturen gewinnen an Bedeutung, da sie Flotten gegen sich schnell weiterentwickelnde Sensortechnologie absichern und die Gesamtbetriebskosten senken. Verträge beinhalten häufig Software-Pflegeklauseln, die regelmäßige Updates garantieren und Lieferanten mit starken Feldsupportnetzwerken Rentenströme verschaffen.

Geografische Analyse

Nordamerika dominierte den Markt für militärische Flugzeug-Kollisionsvermeidungssysteme im Jahr 2025 mit einem Umsatzanteil von 40,78%. Die Modernisierungsbudgets des US-Verteidigungsministeriums finanzieren umfangreiche Upgrades für Kampfflugzeuge, Drehflügler und Tankflugzeuge, die jeweils konforme Vermeidungssubsysteme erfordern. Kanadas Projekt zur Zukunftsfähigkeit der Kampfflugzeuge schreibt ähnlich Mode-5-Identifizierung und Kollisionsvermeidungsausrichtung bei der Erstlieferung vor und stärkt die Nachfrage nach integrierten Lösungen.

Europa verzeichnet ein ausgewogenes Wachstum, da NATO-Standardisierungsinitiativen die Mitglieder zu identischer Vermeidungslogik und verschlüsselten Transpondern drängen. Kollaborative Programme wie Eurodrone und das Luftkampfsystem der Zukunft (FCAS) verankern Kollisionsvermeidungsanforderungen und sorgen für einen stetigen Auftragsbestand bei Erstauftragnehmern. Spektrumüberlastungsbedenken fördern das regionale Interesse an Passivradartechnologie, und Lieferanten, die mit Flugsicherungsdienstleistern kooperieren, beschleunigen die Zertifizierung für dual-zivil-militärische Anwendungsfälle.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einem CAGR von 9,76% aufgrund umfangreicher Flugzeugbeschaffungen in Indien, Südkorea, Japan und Australien. Aufgrund von Exportkontrollhürden bleibt Chinas Inlandsnachfrage erheblich, aber nach innen gerichtet, was indigene Sensorentwicklung vorantreibt. ASEAN-Nationen investieren in bodengestützte Netzwerke jenseits der Sichtlinie (BVLOS), die luftgestützte Systeme ergänzen und die Kollisionsvermeidungsabdeckung über verstreute Archipelgebiete ausweiten. Diese Faktoren erweitern gemeinsam den Fußabdruck des Marktes für militärische Flugzeug-Kollisionsvermeidungssysteme in der Region und ziehen westliche und lokale Lieferanten an, die Joint Ventures eingehen, um Kompensationsanforderungen und Technologietransferregeln zu navigieren.

Wettbewerbslandschaft

Der Markt für militärische Flugzeug-Kollisionsvermeidungssysteme weist eine moderate Konzentration auf. Honeywell International Inc., Collins Aerospace (RTX Corporation), Thales Group, Lockheed Martin Corporation und Leonardo S.p.A. nutzen große installierte Basen, proprietäre Sensordatenfusionsalgorithmen und Zertifizierungsnachweise, um ihren Marktanteil zu verteidigen. Die Übernahme von CAES durch Honeywell International Inc. für USD 1,9 Milliarden erweiterte dessen HF- und Verarbeitungsportfolio und ermöglicht End-to-End-Pakete, die Kollisionsvermeidungs-, elektronische Kriegsführungs- und Kommunikationsmodule in gemeinsamen Formfaktoren vereinen.[3]Unternehmensveröffentlichung, "Honeywell schließt Übernahme von CAES ab," Honeywell Aerospace, honeywell.com Der Mehrjahresvertrag von Collins Aerospace (RTX Corporation) für die modulare offene Systemarchitektur des UH-60M veranschaulicht den auf Skalierbarkeit und niedrigere Lebenszykluskosten ausgerichteten Wettbewerb.

Aufstrebende Unternehmen konzentrieren sich auf Radar-Miniaturisierung und KI-basierte nicht-kooperative Erkennung, insbesondere für UAV-Verkehr. Partnerschaften zwischen Start-ups und etablierten Unternehmen nehmen zu, da Nischeninnovatoren Zugang zu zertifizierten Produktionslinien benötigen, während Branchenführer neues geistiges Eigentum suchen, um Produktzyklen zu beschleunigen. Die Wettbewerbsintensität steigt im Sensorbereich, wo Galliumnitrid-Engpässe (GaN) die Margen unter Druck setzen; Lieferanten mit vertikal integrierten Halbleiterlinien mindern das Risiko und sichern Termingewissheit, was in Festpreisausschreibungen bevorzugt wird.

Lieferantenstrategien drehen sich zunehmend um Software-Update-Ökosysteme, die Vermeidungsalgorithmen wie Abonnementinhalte behandeln. Diese Schwerpunktverlagerung richtet Einnahmen auf Flotten-Digital-Modernisierungstrends aus und schützt etablierte Anbieter vor der Kommodifizierung von Hardware. Marktneueinsteiger, die Open-Source-Bibliotheken bereitstellen, riskieren Lecks beim geistigen Eigentum, gewinnen jedoch Einführungsgeschwindigkeit, was divergierende Geschäftsmodelle in der Branche für militärische Flugzeug-Kollisionsvermeidungssysteme unterstreicht.

Marktführer in der Branche für militärische Flugzeug-Kollisionsvermeidungssysteme

Honeywell International Inc.

Lockheed Martin Corporation

Thales Group

Leonardo S.p.A.

Collins Aerospace (RTX Corporation)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Die USA und das Vereinigte Königreich kündigten Pläne zur Entwicklung eines Sicherheitssystems für den F-35 Lightning II an, um Zusammenstöße in der Luft zwischen Militär- und Zivilflugzeugen zu verhindern.

- November 2022: Honeywell International Inc. unterzeichnete ein Memorandum of Understanding (MoU) mit PT Dirgantara Indonesia (PTDI), Indonesiens staatlichem Flugzeughersteller, zur Belieferung der indonesischen Luftwaffe mit seinem militärischen luftgestützten Kollisionsvermeidungssystem (MILACAS). MILACAS verfügt über eine Überwachungsreichweite von 100 Seemeilen für 360°-Azimut und verwendet verbesserte Abfragemethoden und hybride Überwachung (ADS-B).

Globaler Berichtsumfang des Marktes für militärische Flugzeug-Kollisionsvermeidungssysteme

Flugzeug-Kollisionsvermeidungssysteme sind darauf ausgelegt, die Häufigkeit von Kollisionen zwischen mehreren Luftfahrzeugen in der Luft sowie zwischen Luftfahrzeugen und Gelände zu reduzieren. Der Markt für unbemannte Kampfluftfahrzeuge ist nach Systemtyp, Luftfahrzeugtyp und Geografie segmentiert. Nach Systemtyp ist der Markt in Radargeräte, TCAS, TAWS, CWS, OCAS und synthetische Sichtsysteme segmentiert. Nach Luftfahrzeugtyp ist der Markt in bemannte Luftfahrzeuge und unbemannte Luftfahrzeuge segmentiert. Die Marktgrößen und -prognosen wurden in Wertangaben (USD Milliarden) bereitgestellt.

| Radargeräte |

| Kollisionswarnsystem für den Luftverkehr (TCAS) |

| Geländewarnsystem (TAWS) |

| Kollisionswarnsystem (CWS) |

| Hinderniskollisionsvermeidungssystem (OCAS) |

| Synthetische Sichtsysteme |

| Bemannte Luftfahrzeuge | Kampfflugzeuge |

| Transportflugzeuge | |

| Spezialflugzeuge | |

| Hubschrauber | |

| Unbemannte Luftfahrzeuge (UAVs) |

| Prozessoren |

| Mode-5-Transponder |

| Antennen und Sensoren |

| Anzeige-/Warneinheiten |

| Erstausrüster (OEM) |

| Aftermarket |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-Pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Systemtyp | Radargeräte | ||

| Kollisionswarnsystem für den Luftverkehr (TCAS) | |||

| Geländewarnsystem (TAWS) | |||

| Kollisionswarnsystem (CWS) | |||

| Hinderniskollisionsvermeidungssystem (OCAS) | |||

| Synthetische Sichtsysteme | |||

| Nach Plattform | Bemannte Luftfahrzeuge | Kampfflugzeuge | |

| Transportflugzeuge | |||

| Spezialflugzeuge | |||

| Hubschrauber | |||

| Unbemannte Luftfahrzeuge (UAVs) | |||

| Nach Komponente | Prozessoren | ||

| Mode-5-Transponder | |||

| Antennen und Sensoren | |||

| Anzeige-/Warneinheiten | |||

| Nach Endnutzer | Erstausrüster (OEM) | ||

| Aftermarket | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Übriges Europa | |||

| Asiatisch-Pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Marktes für militärische Flugzeug-Kollisionsvermeidungssysteme im Jahr 2026?

Der Markt wird im Jahr 2026 auf USD 856,68 Millionen geschätzt.

Wie schnell wird der Markt voraussichtlich bis 2031 wachsen?

Es wird prognostiziert, dass er bis 2031 einen CAGR von 8,44% verzeichnen wird.

Welcher Systemtyp führt bei Umsatz und Wachstum?

TCAS führt mit einem Anteil von 41,05% im Jahr 2025 und ist mit einem CAGR von 9,03% auch das am schnellsten wachsende Segment.

Warum wächst das Aftermarket-Segment schneller als OEM-Verkäufe?

Flottenweit durchgeführte Nachrüstprogramme zur Einhaltung der TCAS II v7.1-Fristen treiben das Aftermarket-Wachstum auf einen CAGR von 9,6%.

Welche Region wird am schnellsten wachsen?

Der asiatisch-pazifische Raum soll mit einem CAGR von 9,76% wachsen, bedingt durch umfangreiche Flugzeugbeschaffungen und Modernisierungspläne.

Was ist ein wesentlicher technologischer Trend, der das Produktdesign neu gestaltet?

Miniaturisierte 4D-AESA-Radarsysteme in Kombination mit KI-gestützter Sensordatenfusion verlagern Systeme von reaktiven Warnungen zur vorausschauenden Vermeidung.

Seite zuletzt aktualisiert am: