Marktgröße und Marktanteil für militärische Starrflügelflugzeuge

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

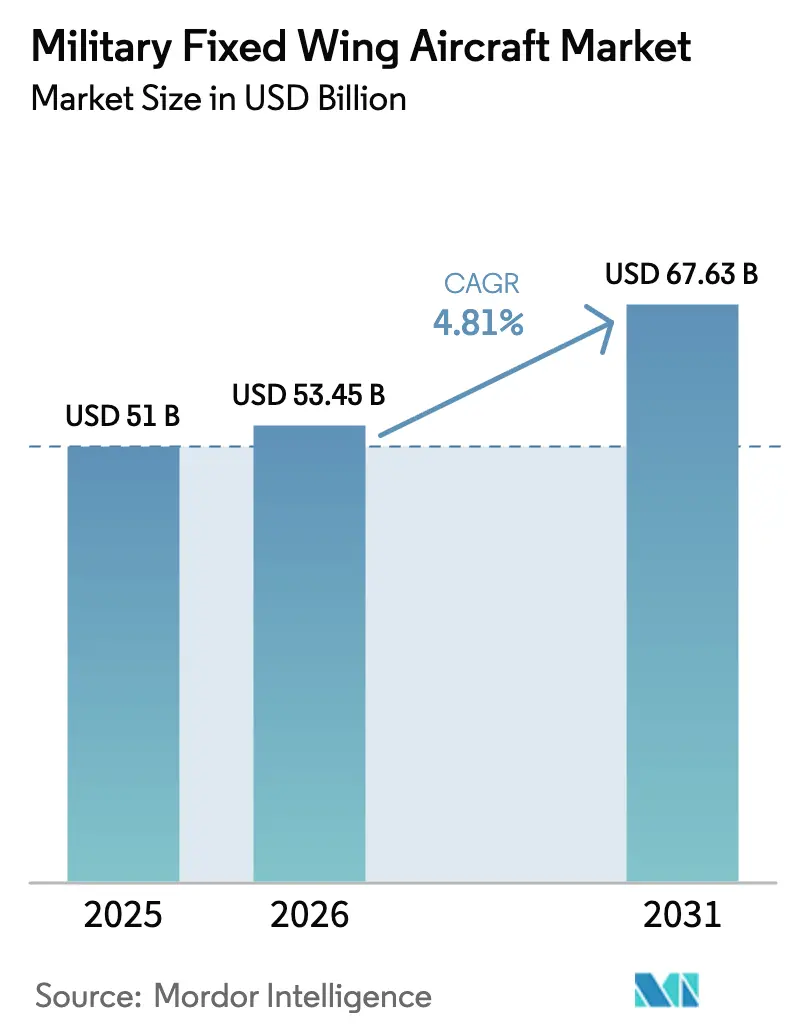

| Marktgröße (2026) | 53.45 Milliarden US-Dollar |

| Marktgröße (2031) | 67.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.81% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

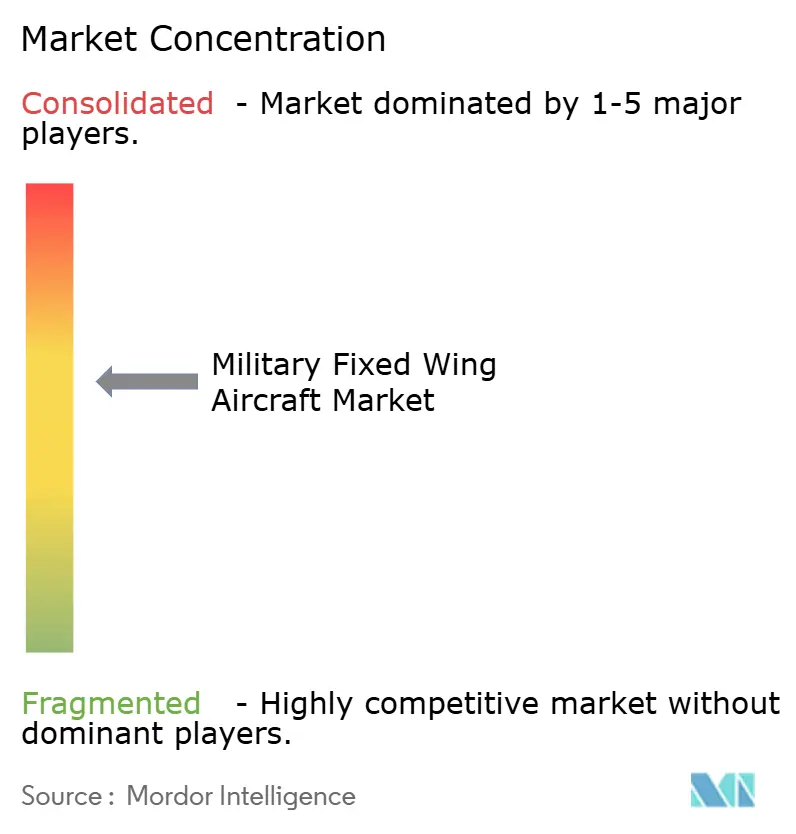

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für militärische Starrflügelflugzeuge von Mordor Intelligence

Die Marktgröße für militärische Starrflügelflugzeuge wird im Jahr 2026 auf 53,45 Milliarden USD geschätzt, was einem Wachstum gegenüber dem Wert von 51 Milliarden USD im Jahr 2025 entspricht, mit Prognosen von 67,63 Milliarden USD bis 2031 und einer CAGR von 4,81 % über den Zeitraum 2026–2031. Diese Wachstumstrajektorie spiegelt ein erhöhtes geopolitisches Risiko, beschleunigte Flottenmodernisierungspläne und höhere Verteidigungsausgaben in Nordamerika, Europa und dem Asien-Pazifik-Raum wider. Luftstreitkräfte ersetzen Kampfflugzeuge aus der Zeit des Kalten Krieges durch Mehrzweckkonstruktionen, die Ausbildungs-, Wartungs- und Stationierungskosten reduzieren. Gleichzeitig verkürzen offene Systemarchitekturen die Aufrüstungszyklen und schützen den langfristigen Wert. Regierungen im Asien-Pazifik-Raum, gestärkt durch ein durchschnittliches BIP-Wachstum von über 4 %, weisen weiterhin größere Anteile der Staatshaushalte für Flugzeuge der nächsten Generation zu, die Macht über weitläufige maritime Zonen projizieren können. Gleichzeitig trägt die ergänzende Nachfrage nach Pilotentrainern, Tankflugzeugen und Aufklärungsplattformen zu einem breiten adressierbaren Chancenspektrum für Anbieter im Markt für militärische Starrflügelflugzeuge bei.

Wesentliche Erkenntnisse des Berichts

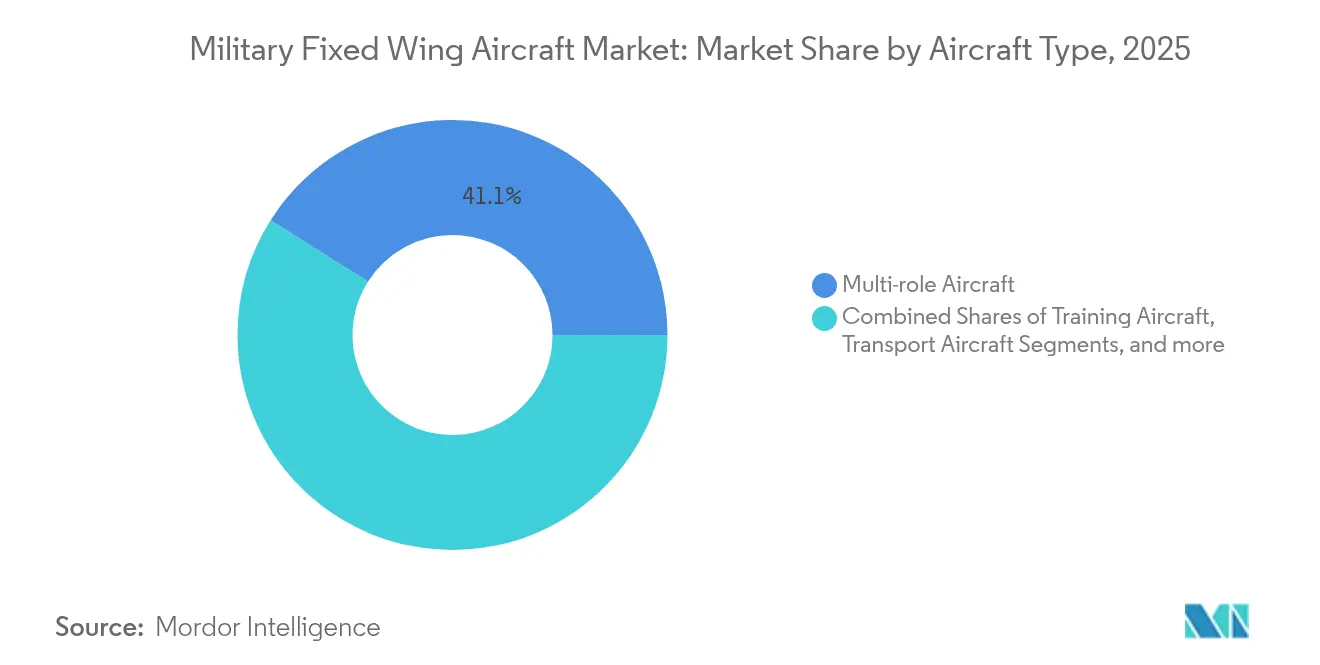

- Nach Flugzeugtyp führten Mehrzweckplattformen mit einem Marktanteil von 41,05 % am Markt für militärische Starrflügelflugzeuge im Jahr 2025, während Trainingsflugzeuge voraussichtlich bis 2031 eine CAGR von 5,85 % erzielen werden.

- Nach Endnutzer-Dienst hielt der Luftwaffenbetrieb 2025 einen Anteil von 41,93 % an der Marktgröße für militärische Starrflügelflugzeuge; gemeinsame Operationen/Spezialoperationen verzeichnen mit einer CAGR von 5,54 % bis 2031 das höchste Wachstum.

- Nach Antriebsart dominierten Turbofan-Systeme im Jahr 2025 mit 64,55 % der Marktgröße für militärische Starrflügelflugzeuge; vollständig elektrische/hybrid-elektrische Konzepte sind auf dem Weg zu einer CAGR von 4,62 % bis 2031.

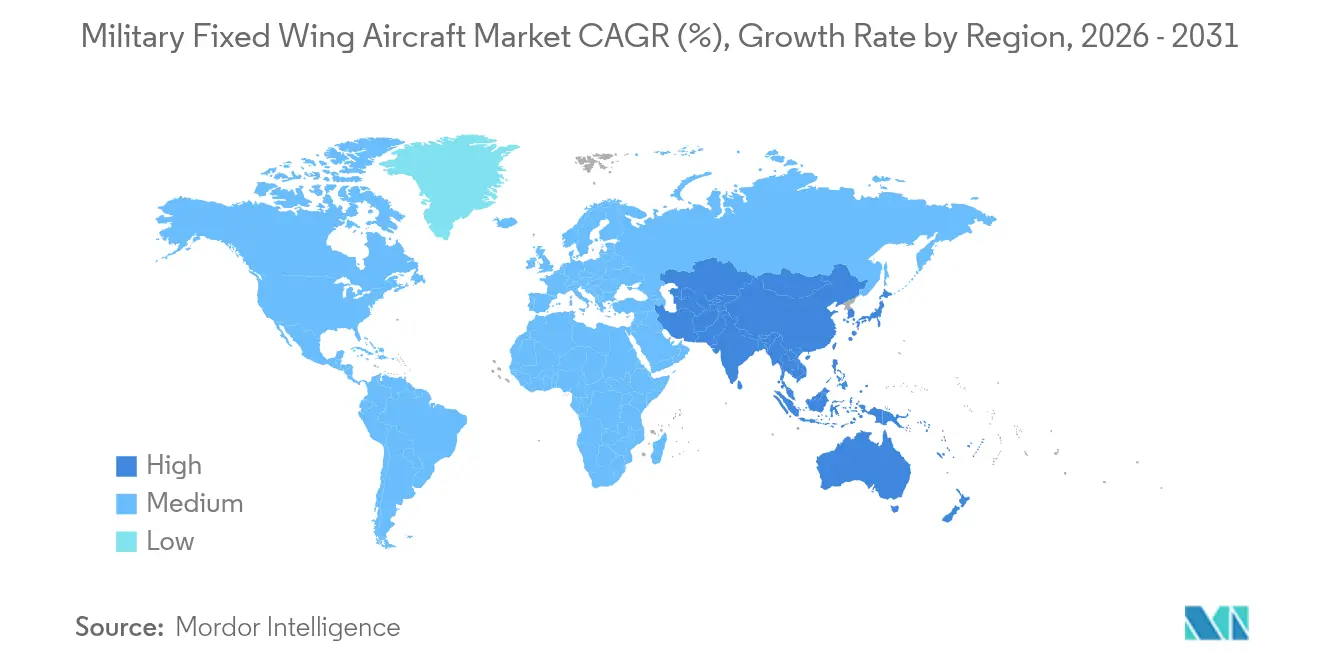

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 51,10 % am Markt für militärische Starrflügelflugzeuge, während der Asien-Pazifik-Raum mit einer CAGR von 6,12 % bis 2031 wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für militärische Starrflügelflugzeuge

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geopolitische Brennpunkte beschleunigen die Beschaffung von Kampfflugzeugen | +1.2% | Osteuropa, Indo-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Schnelle Flottenmodernisierungszyklen zum Ersatz veralteter Bestände aus dem Kalten Krieg | +1.8% | Nordamerika, Europa, ausgewählte APAC-Verbündete | Mittelfristig (2–4 Jahre) |

| Steigende Verteidigungsbudgets im Asien-Pazifik-Raum, gestützt durch anhaltendes BIP-Wachstum | +1.1% | Kern-APAC, Ausstrahlungseffekte auf den Nahen Osten | Langfristig (≥ 4 Jahre) |

| Präferenz für Mehrzweckplattformen zur Senkung der Lebenszykluskosten | +0.7% | Global | Mittelfristig (2–4 Jahre) |

| Modulare offene Systemarchitektur zur Ermöglichung von Plug-and-Play-Upgrades | +0.5% | Nordamerika, Europa, Japan, Australien | Langfristig (≥ 4 Jahre) |

| Nachfrage nach ‚Loyal Wingman'-Konzepten schafft neue Synergien bei der Beschaffung bemannter Flugzeuge | +0.4% | Vereinigte Staaten, Australien, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Geopolitische Brennpunkte beschleunigen die Beschaffung von Kampfflugzeugen

Russlands Krieg gegen die Ukraine veranlasste die europäischen Regierungen, das NATO-Ausgabenziel von 2 % des BIP zu erfüllen, Kampfflugzeugbestellungen über mehrere Jahre vorzuziehen und dem Markt für militärische Starrflügelflugzeuge unmittelbares Volumen zuzuführen.[1]Nordatlantikpakt-Organisation, „Verteidigungsausgaben der NATO-Länder 2024”, nato.int Polens Vertrag über 32 F-35A im Wert von 3 Milliarden USD veranschaulicht das Ausmaß der kurzfristigen Aufstockung, während Deutschlands Nachbestellung des Eurofighter Typhoon die duale Nutzung für Luftpolizei und Nuklearteilung aufrechterhält. Im gesamten Indo-Pazifik veranlassten Chinas eskalierende Luftraumverletzungen Japan dazu, seinen Verteidigungshaushalt bis 2027 jährlich um 26 % anzuheben, wobei F-35-, F-15EX- und Kampfflugzeugprogramme der nächsten Generation im Vordergrund stehen.[2]Japanisches Verteidigungsministerium, „Mittelfristiges Verteidigungsprogramm 2024–2028”, mod.go.jp Australiens Flotte von 72 F-35A im Wert von 11 Milliarden USD stärkt die Interoperabilität mit den Verbündeten, und der Quad-Rahmen intensiviert die Nachfrage nach Plattformgemeinsamkeit. Diese Beschleunigungsfaktoren münden direkt in eine höhere Produktionsstabilität für Hauptauftragnehmer im Markt für militärische Starrflügelflugzeuge.

Schnelle Flottenmodernisierungszyklen zum Ersatz veralteter Bestände aus dem Kalten Krieg

Rund 3.000 NATO-Kampfflugzeuge sind im Durchschnitt mehr als 25 Jahre in Dienst, wobei Wartungsausfallzeiten und veraltete Avionik die Einsatzbereitschaftskennzahlen beeinträchtigen. Der F-16-Block der US-Luftwaffe mit 690 Flugzeugen weist Zellen mit annähernd 9.000 Flugstunden auf; der Ersatz durch F-35A ist für die Luftüberlegenheitsparität gegenüber gleichwertigen Bedrohungen unerlässlich.[3]US-Luftwaffe, „Pilot Training Next”, af.mil Deutschland arbeitet gegen ein Auslaufdatum des Tornado-Kampfflugzeugs im Jahr 2030 und ist zu einem direkten Übergang zu Tarnkappen-Kampfkapazitäten verpflichtet. Da schrittweise Nachrüstungen Zellermüdung und Integrationsgrenzen nicht beheben können, wird eine vollständige Flottenrekapitalisierung wirtschaftlicher, was die Stückzahlnachfrage im gesamten Markt für militärische Starrflügelflugzeuge erhöht.

Steigende Verteidigungsbudgets im Asien-Pazifik-Raum, gestützt durch anhaltendes BIP-Wachstum

Die regionalen Militärausgaben erreichten 2024 575 Milliarden USD, ein Anstieg von 8,2 % gegenüber dem Vorjahr, und werden voraussichtlich bis 2030 den globalen Durchschnitt übertreffen.[4]Stockholmer Internationales Friedensforschungsinstitut, „Datenbank für Militärausgaben 2024”, sipri.org Japan weist 43 % seines Haushaltsjahrs-2025-Budgets der Flugzeugbeschaffung zu, finanziert 105 zusätzliche F-35A/B-Jets und stellt Startkapital für einen einheimischen Kampfjet der sechsten Generation im Wert von bis zu 40 Milliarden USD bis 2030 bereit. Südkorea leitet 8,8 Milliarden USD in das KF-21-Boramae-Programm, fördert die Autonomie der inländischen Lieferkette und positioniert sich für Exporte in Südostasien. Australiens Streitkräftestrukturplan über 270 Milliarden USD sieht mehr als 60 Milliarden USD für Luftkampf- und maritime Patrouillenkapazitäten vor und schafft umfangreiches Aufwärtspotenzial im Markt für militärische Starrflügelflugzeuge.

Präferenz für Mehrzweckplattformen zur Senkung der Lebenszykluskosten

Luftstreitkräfte bevorzugen heute Flugzeuge, die nahtlos zwischen Luft-Luft-, Luft-Boden- und ISR-Aufgaben wechseln können. Die F-35 senkt die Ausbildungskosten um 30 %, indem mehrere Einsatzkohorten in einem Typenkurs zusammengefasst werden. Deutschland hat seine Kampfflugzeuglinien von sieben im Jahr 1990 auf heute drei reduziert, was Ersatzteilbestände und Hangarflächen verringert. Aufstrebende Betreiber in Südostasien und Lateinamerika entscheiden sich für die Gripen E und Super-Hornet-Lösungen, die verschiedene Waffenoptionen und Plug-and-Play-Datenlinks integrieren und die Wirtschaftlichkeit im Markt für militärische Starrflügelflugzeuge optimieren.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lange Entwicklungs- und Zertifizierungszeiten | –0.8% | Global, besonders ausgeprägt bei komplexen Mehrzweckprojekten | Langfristig (≥ 4 Jahre) |

| Explodierende Programmkosten lösen Bestellungsaufschübe aus | –1.2% | Hochkosten-Kampfflugzeugprogramme weltweit | Mittelfristig (2–4 Jahre) |

| Budgetumschichtung zugunsten unbemannter/Cyber-Kriegsführungskapazitäten | –0.6% | Vereinigte Staaten, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Exportkontroll- und Technologietransferrestriktionen | –0.4% | Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Lange Entwicklungs- und Zertifizierungszeiten

Moderne Kampfflugzeugprojekte benötigen im Durchschnitt 15 bis 20 Jahre vom Konzept bis zur Einsatzbereitschaft, hauptsächlich aufgrund von Softwareintegration und Cyber-Resilienzprüfungen, die nun mehr als 60 % des Zeitplans beanspruchen. Die F-35 benötigte 23 Jahre bis zur Erreichung der anfänglichen Einsatzkapazität (IOC) und unterstreicht damit, wie Verzögerungen Kosten und Bestandsrisiken verstärken. Multinationale Programme wie der A400M verzeichneten einen Zeitverzug von acht Jahren und erhöhten die Stückkosten um 40 %. Die Einhaltung sich entwickelnder Cybersicherheitsrahmen verlängert die Flugtest-Phasen typischerweise um zwei Jahre. Diese Verzögerungen verlangsamen den Zufluss neuer Plattformen und begrenzen das kurzfristige Aufwärtspotenzial im Markt für militärische Starrflügelflugzeuge.

Explodierende Programmkosten lösen Bestellungsaufschübe aus

Die inflationsbereinigten Stückpreise für Kampfflugzeuge sind im vergangenen Jahrzehnt doppelt so schnell gestiegen wie der Gesamt-VPI. Die F-35 liegt 2024 bei 109 Millionen USD pro Flugzeug, was mehrere Partnerstaaten dazu veranlasst hat, ihre geplanten Käufe um bis zu 25 % zu reduzieren. Deutschland verzögerte Eurofighter-Chargen zur Bewältigung von Haushaltsgrenzen trotz festgelegter Fähigkeitsziele. Das B-21-Raider-Programm reduzierte die Zielvorgaben von 165 auf 100 Bomber und belegt damit, wie Kostenüberschreitungen die Flottengrößen direkt beschränken. Diese Dynamik schränkt das insgesamt zugängliche Volumen des Marktes für militärische Starrflügelflugzeuge ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Flugzeugtyp: Mehrzweckplattformen dominieren die Modernisierungsprioritäten

Mehrzweckkampfflugzeuge machten 2025 einen Marktanteil von 41,05 % am Markt für militärische Starrflügelflugzeuge aus, was die Nachfrage der Betreiber nach Einzelplattform-Vielseitigkeit für Luft-Luft-, Luft-Boden- und ISR-Aufgaben widerspiegelt. Trainingsflugzeuge stellen mit einer CAGR von 5,85 % bis 2031 die am schnellsten wachsende Nische dar, da Luftstreitkräfte eilig Piloten-Pipelines mit digital vernetzten Simulatoren und Echtflug-Systemen auffüllen.

Die Auslieferungsanzahl des F-35-Programms überstieg 2025 weltweit 890 Einheiten und verdeutlicht, wie eine standardisierte Zelle die Lebenszyklusausgaben reduziert und die koalitionäre Interoperabilität erleichtert. Transportprogramme wie die C-130J und der A400M erneuern weiterhin ältere Flotten, obwohl das Wachstum flacher ist, da viele Nationen die Ablösung im vergangenen Jahrzehnt abgeschlossen haben. Spezialisierte elektronische Kriegsführungs- und maritime Patrouillen-Varianten bilden eine kleinere, aber unverzichtbare Schicht, die durch gezielte Rekapitalisierungsbudgets stabil bleibt. Diese Trends verstärken insgesamt die Breite im Markt für militärische Starrflügelflugzeuge.

Nach Endnutzer-Dienst: Luftwaffenoperationen führen, während gemeinsame Missionen zunehmen

Luftwaffenbetreiber hielten 2025 einen Anteil von 41,93 % am Markt für militärische Starrflügelflugzeuge aufgrund ihrer gesetzlichen Rolle in den Bereichen Luftüberlegenheit und strategischer Schlagkraft. Einheiten für gemeinsame Operationen/Spezialoperationen weisen mit einer CAGR von 5,54 % die schnellste Wachstumstrajektorie auf, was den weltweit ausgeweiteten Aufgaben zur Terrorismusbekämpfung und zur irregulären Kriegsführung entspricht.

Der CV-22 Osprey mit mehr als 400 im Dienst befindlichen Flugzeugen verdeutlicht, wie gemeinsame Verbände auf spezialisierte Starrflügel-Transportkapazitäten für schnelle Infiltration angewiesen sind. Die Marine-/Marinekorps-Luftfahrt erhält ihre Beschaffung durch Flugzeugträger und amphibische Angriffsschiffe aufrecht, wobei F-35B/C-Jets den Flottenverteidigungsauftrag wahrnehmen. Der Starrflügel-Anteil der Heeresluftfahrt umfasst ISR-, Sanitätsevaluierungs- und leichte Transportrollen. Diese Dynamiken tragen dazu bei, die Nachfrage auf die Marktteilnehmer im Bereich militärischer Starrflügelflugzeuge zu verteilen und Anbieter vor einer übermäßigen Abhängigkeit von einer einzigen Dienstpipeline zu schützen.

Nach Antriebsart: Turbofan-Dominanz mit aufkommendem elektrischen Potenzial

Turbofan-Triebwerke trieben 2025 64,55 % der Marktgröße für militärische Starrflügelflugzeuge an, geschätzt wegen ihrer Schub-Gewichts-Verhältnisse, die Überschallgeschwindigkeit und anhaltenden Hochunterschallreiseflug ermöglichen. Mit einem Umsatzanteil von derzeit nur 0,9 % werden Hybrid- und vollständig elektrische Systeme bis 2031 mit einer CAGR von 4,62 % prognostiziert, da Streitkräfte Emissionsfreiheitskonzepte für Trainingsflugzeuge und leichte Transporter erproben.

Das F135-Triebwerk liefert 43.000 Pfund Schub mit tarnkappenkompatiblen Designparametern und sichert damit seinen Vorrang. Turboprops mit 34,79 % behalten ihre Relevanz im Bereich der Logistik auf unbefestigtem Gelände und in der Grundausbildung aufgrund niedrigerer Betriebskosten. Umweltauflagen der US-amerikanischen Umweltschutzbehörde zu Lärm und Emissionen treiben Forschung und Entwicklung in nachhaltigen Kraftstoffen und Elektromotorarchitekturen voran und gewährleisten künftige Diversifizierung im Markt für militärische Starrflügelflugzeuge.

Geografische Analyse

Nordamerika behielt 2025 einen Anteil von 51,10 % am Markt für militärische Starrflügelflugzeuge, dank des 842-Milliarden-USD-Budgets des US-amerikanischen Verteidigungsministeriums und laufender Beschaffungen von F-35, B-21 und KC-46. Kanadas Projekt zur Beschaffung zukünftiger Kampfflugzeuge und Mexikos Upgrades für Überwachungsflugzeuge liefern inkrementelles regionales Volumen. Zusammen treiben diese Faktoren die Region in Richtung einer prognostizierten CAGR von 3,92 % zwischen 2026 und 2031, gegenüber einem früheren Tempo von 2,75 %.

Der Asien-Pazifik-Raum ist mit einer CAGR von 6,12 % bis 2031 die am schnellsten wachsende Region. Japans mehrschichtiger Kampfflugzeug-Fahrplan, Südkoreas KF-21-Entwicklung im Wert von 8,8 Milliarden USD und Australiens integrierte Luftverteidigungsverbesserungen beanspruchen die Beschaffungs-Pipeline. Das strategische Kalkül des breiteren Schauplatz, geprägt durch Chinas Modernisierung, treibt verbündete Partner dazu an, westliche Designs zu bevorzugen, die Interoperabilität gewährleisten, und stärkt den Aufwärtstrend im Markt für militärische Starrflügelflugzeuge.

Europa macht etwa 20 % der aktuellen Ausgaben aus und wird stark bleiben, da die NATO-Staaten ihre 2-%-des-BIP-Ziele anstreben. Deutschlands F-35A-Kauf, Polens Mehrtyp-Rekapitalisierung und das deutsch-französisch-spanische Luftkampfsystem der Zukunft (FCAS) begründen langfristige Nachfrage. Der Nahe Osten und Afrika fügen unregelmäßige, aber erhebliche Projekte hinzu, wie sie beispielsweise durch Kampfflugzeugausschreibungen in Saudi-Arabien und den Vereinigten Arabischen Emiraten veranschaulicht werden. Das Wachstum in Lateinamerika ist beständiger und konzentriert sich auf den Ersatz von Trainingsflugzeugen und leichten Angriffsflugzeugen. Diese regionalen Muster diversifizieren die Erlöspools im Markt für militärische Starrflügelflugzeuge und mindern das zyklische Risiko, das an jeden einzelnen Schauplatz geknüpft ist.

Wettbewerbslandschaft

Der Markt ist mäßig konsolidiert, wobei fünf führende Auftragnehmer – Lockheed Martin, Boeing, Airbus, Northrop Grumman und BAE Systems – den Großteil des Umsatzes auf sich vereinen und eine moderate Konzentration in der Branche der militärischen Starrflügelflugzeuge bewirken. Der Wettbewerb bleibt bei wichtigen Kampfflugzeuggelegenheiten intensiv, bei denen die F-35 in Ausschreibungen über mehrere Milliarden USD auf den Eurofighter Typhoon, die Dassault Rafale und den Saab Gripen trifft.

Strategische Teambildung ist zentral. Das F-35-Industrienetzwerk umfasst 18 Partnerstaaten und verteilt Arbeitsanteile auf über 1.500 Lieferanten, was politische und Lieferkettenrisiken streut. Europas Luftkampfsystem der Zukunft (FCAS) übernimmt ein trinational ausgerichtetes Entwicklungsmodell, während US-amerikanische Hauptauftragnehmer Software-Unternehmen aus dem Silicon Valley integrieren, um MOSA-Upgrades zu beschleunigen. Aufstrebende Wettbewerber Korea Aerospace Industries, Turkish Aerospace Industries und Indiens Hindustan Aeronautics nutzen staatlich geförderte Programme, um sich Exportplätze zu sichern, und erhöhen den Wettbewerbsdruck im Markt für militärische Starrflügelflugzeuge.

Innovationsschwerpunkte konzentrieren sich auf autonomes Teamfliegen, elektrischen Antrieb und fortschrittliche Werkstoffe. Boeings MQ-28A Ghost Bat und Northrop Grummans B-21 Raider zeigen, wie etablierte Unternehmen Kenntnisse in Tarnkappentechnologie und Autonomie in neue Franchise-Programme umsetzen. Airbus kooperiert mit Rolls-Royce an wasserstoffkompatiblen Triebwerksdemonstratoren und antizipiert künftige Umweltvorschriften. Anhaltende Forschungs- und Entwicklungsintensität, abgesichert durch langzyklische Verträge, bildet dauerhafte Markteintrittsbarrieren im gesamten Markt für militärische Starrflügelflugzeuge.

Marktführer in der Branche der militärischen Starrflügelflugzeuge

Airbus SE

Lockheed Martin Corporation

The Boeing Company

Northrop Grumman Corporation

Leonardo S.p.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Die Schwedische Verteidigungsmaterialverwaltung erteilte Saab AB einen Beschaffungsvertrag zur Durchführung konzeptioneller Studien zu künftigen Kampfflugzeugsystemen. Die Vereinbarung umfasst Forschungsinitiativen von 2025 bis 2027 und hat einen Wert von 2,6 Milliarden SEK (274 Millionen USD).

- Oktober 2025: Hindustan Aeronautics Limited erreichte einen bedeutenden Meilenstein mit dem Erstflug des Kampfjets Tejas Mk1A an seiner Anlage in Nashik. Das Unternehmen hat zehn Mk1A-Jets gefertigt und getestet; die formelle Übergabe an die Indische Luftwaffe ist jedoch noch von der erfolgreichen Durchführung abschließender Flugerprobungen und Waffenintegrationsverfahren abhängig.

- März 2025: Das US-Verteidigungsministerium vergab an Boeing den Vertrag zur Entwicklung des Kampfflugzeugs der nächsten Generation für Luftüberlegenheit (Next Generation Air Dominance, NGAD). Dieses Kampfflugzeug der sechsten Generation, bezeichnet als F-47, wird den bestehenden F-22 Raptor in der Flotte fortschrittlicher Kampfflugzeuge der US-Luftwaffe ablösen.

Berichtsumfang des globalen Markts für militärische Starrflügelflugzeuge

| Mehrzweckflugzeuge |

| Trainingsflugzeuge |

| Transportflugzeuge |

| Sonstige Flugzeuge |

| Luftwaffe |

| Heeresluftfahrt |

| Marine-/Marinekorps-Luftfahrt |

| Gemeinsame Operationen/Spezialoperationen |

| Paramilitär und Küstenwache |

| Turbojet |

| Turboprop |

| Vollständig elektrisch/hybrid-elektrisch |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Indonesien | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Flugzeugtyp | Mehrzweckflugzeuge | ||

| Trainingsflugzeuge | |||

| Transportflugzeuge | |||

| Sonstige Flugzeuge | |||

| Nach Endnutzer-Dienst | Luftwaffe | ||

| Heeresluftfahrt | |||

| Marine-/Marinekorps-Luftfahrt | |||

| Gemeinsame Operationen/Spezialoperationen | |||

| Paramilitär und Küstenwache | |||

| Nach Antriebsart | Turbojet | ||

| Turboprop | |||

| Vollständig elektrisch/hybrid-elektrisch | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Spanien | |||

| Italien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Indonesien | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Katar | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Marktdefinition

- Flugzeugtyp - In diese Studie sind alle Militärflugzeuge einbezogen, die für verschiedene Anwendungen genutzt werden.

- Unterflugzeugtyp - In dieser Studie werden alle militärischen Starrflügelflugzeuge anhand ihrer Anwendung berücksichtigt.

- Rumpftyp - Mehrzweckflugzeuge, Transportflugzeuge, Trainingsflugzeuge, Bomber, Aufklärungsflugzeuge und verschiedene andere Flugzeuge werden in dieser Studie berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| IATA | IATA steht für den Internationalen Luftverkehrsverband (International Air Transport Association), eine Handelsorganisation bestehend aus Fluggesellschaften weltweit, die Einfluss auf die kommerziellen Aspekte des Flugbetriebs hat. |

| ICAO | ICAO steht für die Internationale Zivilluftfahrt-Organisation (International Civil Aviation Organization), eine Sonderorganisation der Vereinten Nationen, die die Luftfahrt und Navigation weltweit unterstützt. |

| Luftverkehrsbetreiberzeugnis (AOC) | Ein von einer nationalen Luftfahrtbehörde ausgestelltes Zeugnis, das die Durchführung kommerzieller Flugaktivitäten genehmigt. |

| Lufttüchtigkeitszeugnis (CoA) | Ein Lufttüchtigkeitszeugnis (CoA) wird für ein Luftfahrzeug von der Zivilluftfahrtbehörde des Staates ausgestellt, in dem das Luftfahrzeug eingetragen ist. |

| Bruttoinlandsprodukt (BIP) | Das Bruttoinlandsprodukt (BIP) ist ein monetäres Maß für den Marktwert aller endgültigen Waren und Dienstleistungen, die in einem bestimmten Zeitraum von Ländern produziert werden. |

| RPK (Umsatzpassagierkilometer) | Der RPK einer Fluggesellschaft ist die Summe der Produkte, die durch Multiplikation der Anzahl der Umsatzpassagiere auf jeder Flugstufe mit der Streckenentfernung ermittelt werden – es handelt sich um die Gesamtanzahl der von allen Umsatzpassagieren zurückgelegten Kilometer. |

| Ladefaktor | Der Ladefaktor ist eine in der Luftfahrtbranche verwendete Kennzahl, die den Prozentsatz der verfügbaren Sitzplatzkapazität misst, der mit Passagieren belegt wurde. |

| Originalgerätehersteller (OEM) | Ein Originalgerätehersteller (OEM) wird traditionell als ein Unternehmen definiert, dessen Waren als Komponenten in den Produkten eines anderen Unternehmens verwendet werden, das dann den fertigen Artikel an die Nutzer verkauft. |

| Internationale Transportsicherheitsvereinigung (ITSA) | Die Internationale Transportsicherheitsvereinigung (ITSA) ist ein internationales Netzwerk von Leitern unabhängiger Sicherheitsuntersuchungsbehörden (SIA). |

| Verfügbare Sitzplatzkilometer (ASK) | Diese Kennzahl wird berechnet, indem die verfügbaren Sitzplätze (AS) in einem Flug, wie oben definiert, mit der zurückgelegten Entfernung multipliziert werden. |

| Abfluggewicht | Das vollständig beladene Gewicht eines Flugzeugs, auch als „Startgewicht” bekannt, das das kombinierte Gewicht von Passagieren, Fracht und Kraftstoff umfasst. |

| Lufttüchtigkeit | Die Fähigkeit eines Luftfahrzeugs oder einer anderen luftgestützten Ausrüstung oder eines Systems, im Flug und am Boden ohne erhebliche Gefährdung für Flugbesatzung, Bodenpersonal, Passagiere oder sonstige Dritte zu operieren. |

| Lufttüchtigkeitsstandards | Detaillierte und umfassende Konstruktions- und Sicherheitskriterien, die für die Kategorie des Luftfahrtprodukts (Luftfahrzeug, Triebwerk oder Propeller) gelten. |

| Festbasisoperateur (FBO) | Ein Unternehmen oder eine Organisation, die auf einem Flughafen tätig ist. Ein Festbasisoperateur erbringt Flugzeugbetriebsleistungen wie Wartung, Betankung, Flugausbildung, Charterleistungen, Hangardienste und Parken. |

| Vermögende Privatpersonen (HNWIs) | Vermögende Privatpersonen (HNWIs) sind Personen mit über 1 Million USD an liquiden Finanzanlagen. |

| Sehr vermögende Privatpersonen (UHNWIs) | Sehr vermögende Privatpersonen (UHNWIs) sind Personen mit über 30 Millionen USD an liquiden Finanzanlagen. |

| Bundesluftfahrtbehörde (FAA) | Die Abteilung des Verkehrsministeriums, die für die Luftfahrt zuständig ist. Sie betreibt die Flugsicherung und reguliert alles von der Flugzeugherstellung über die Pilotenausbildung bis hin zum Flughafenbetrieb in den Vereinigten Staaten. |

| EASA (Europäische Agentur für Flugsicherheit) | Die Europäische Agentur für Flugsicherheit ist eine Agentur der Europäischen Union, die 2002 mit der Aufgabe gegründet wurde, die Sicherheit und Regulierung der Zivilluftfahrt zu überwachen. |

| Luftgestütztes Warn- und Kontrollsystem (AW&C)-Flugzeug | Ein Flugzeug mit luftgestütztem Warn- und Kontrollsystem (AEW&C) ist mit einem leistungsstarken Radar und einem bordeigenen Führungs- und Kontrollzentrum zur Führung der Streitkräfte ausgestattet. |

| Die Nordatlantikpakt-Organisation (NATO) | Die Nordatlantikpakt-Organisation (NATO), auch Nordatlantisches Bündnis genannt, ist ein zwischenstaatliches Militärbündnis zwischen 30 Mitgliedstaaten – 28 europäischen und zwei nordamerikanischen. |

| Gemeinsames Kampfflugzeugprogramm (JSF) | Das Gemeinsame Kampfflugzeugprogramm (JSF) ist ein Entwicklungs- und Beschaffungsprogramm zum Ersatz einer Vielzahl bestehender Kampf-, Strike- und Erdkampfflugzeuge für die Vereinigten Staaten, das Vereinigte Königreich, Italien, Kanada, Australien, die Niederlande, Dänemark, Norwegen und ehemals die Türkei. |

| Leichtes Kampfflugzeug (LCA) | Ein leichtes Kampfflugzeug (LCA) ist ein leichtes, mehrzweckfähiges Jet-/Turboprop-Militärflugzeug, das häufig aus fortschrittlichen Trainer-Konstruktionen abgeleitet wird und für leichte Kampfeinsätze ausgelegt ist. |

| Stockholmer Internationales Friedensforschungsinstitut (SIPRI) | Das Stockholmer Internationale Friedensforschungsinstitut (SIPRI) ist ein internationales Institut, das Daten, Analysen und Empfehlungen zu bewaffneten Konflikten, Militärausgaben und Rüstungshandel sowie zu Abrüstung und Rüstungskontrolle bereitstellt. |

| Maritimes Patrouillenflugzeug (MPA) | Ein maritimes Patrouillenflugzeug (MPA), auch als maritimes Aufklärungsflugzeug bekannt, ist ein Starrflügelflugzeug, das für den Langzeiteinsatz über Wasser in maritimen Patrouillenrollen konzipiert ist, insbesondere für die U-Boot-Abwehr (ASW), die Schiffsabwehr (AShW) sowie Such- und Rettungsoperationen (SAR). |

| Mach-Zahl | Die Mach-Zahl ist definiert als das Verhältnis der wahren Fluggeschwindigkeit zur Schallgeschwindigkeit in der Höhe eines gegebenen Flugzeugs. |

| Tarnkappenflugzeug | Tarnkappentechnologie ist ein gebräuchlicher Begriff für die Technologie und Doktrin des geringen Beobachtbarkeitsprofils (LO), die ein Flugzeug für Radar-, Infrarot- oder Sichterkennung nahezu unsichtbar macht. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren mit verfügbaren historischen Marktdaten abgeglichen. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen Jahre und die Prognosejahre werden in Umsatz- und Volumenwerten angegeben. Für die Umrechnung von Umsatz in Volumen wird der durchschnittliche Verkaufspreis (ASP) über den gesamten Prognosezeitraum für jedes Land konstant gehalten; Inflation ist kein Bestandteil der Preisgestaltung.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenbewertungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erhalten.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen