Marktgröße und Marktanteil der Cloud EDA

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

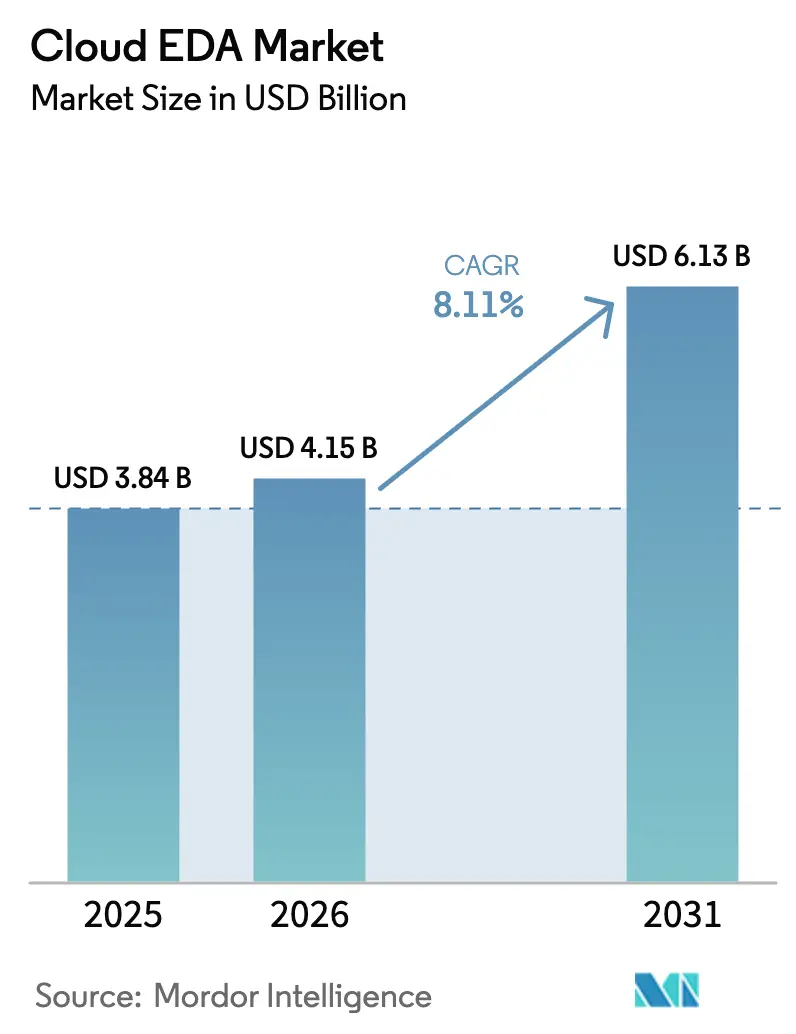

| Marktgröße (2026) | 4.15 Milliarden US-Dollar |

| Marktgröße (2031) | 6.13 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.11% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Cloud EDA Marktanalyse von Mordor Intelligence

Die Marktgröße der Cloud EDA wird im Jahr 2026 auf 4,15 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 3,84 Milliarden USD, mit Prognosen für 2031 von 6,13 Milliarden USD, was einem Wachstum von 8,11 % CAGR über den Zeitraum 2026–2031 entspricht. Diese Expansion spiegelt einen branchenweiten Wandel hin zu elastischem Computing wider, der es Designteams ermöglicht, 2-Nanometer-Knoten und kleinere zu simulieren, ohne zusätzliche On-Premise-Kapazitäten zu benötigen. Verifizierungsintensive CAE-Anwendungsfälle, frühzeitiger Zugang zu Foundry-Design-Kits und KI-gesteuerte Design-Space-Exploration beschleunigen gemeinsam die Akzeptanz. Etablierte Anbieter integrieren KI in Cloud-Workflows, um Simulationszeiten zu verkürzen, während Hyperscaler neue Design-Starts subventionieren, um hochmargige Workloads zu gewinnen. Regulatorische Anreize in den Vereinigten Staaten, der Europäischen Union und China finanzieren souveräne Cloud-Instanzen, die den Datenverbleib gewährleisten und die Nachfrage von Kunden erschließen, die sich um Exportkontrollen sorgen.[1]US-Handelsministerium, "Umsetzung des CHIPS- und Wissenschaftsgesetzes," commerce.gov Der Wettbewerbsdruck steigt, da chinesische und indische Start-ups mit cloud-nativen Toolchains in den Markt eintreten, die Legacy-Code umgehen und die Preise unterbieten.

Wichtigste Erkenntnisse des Berichts

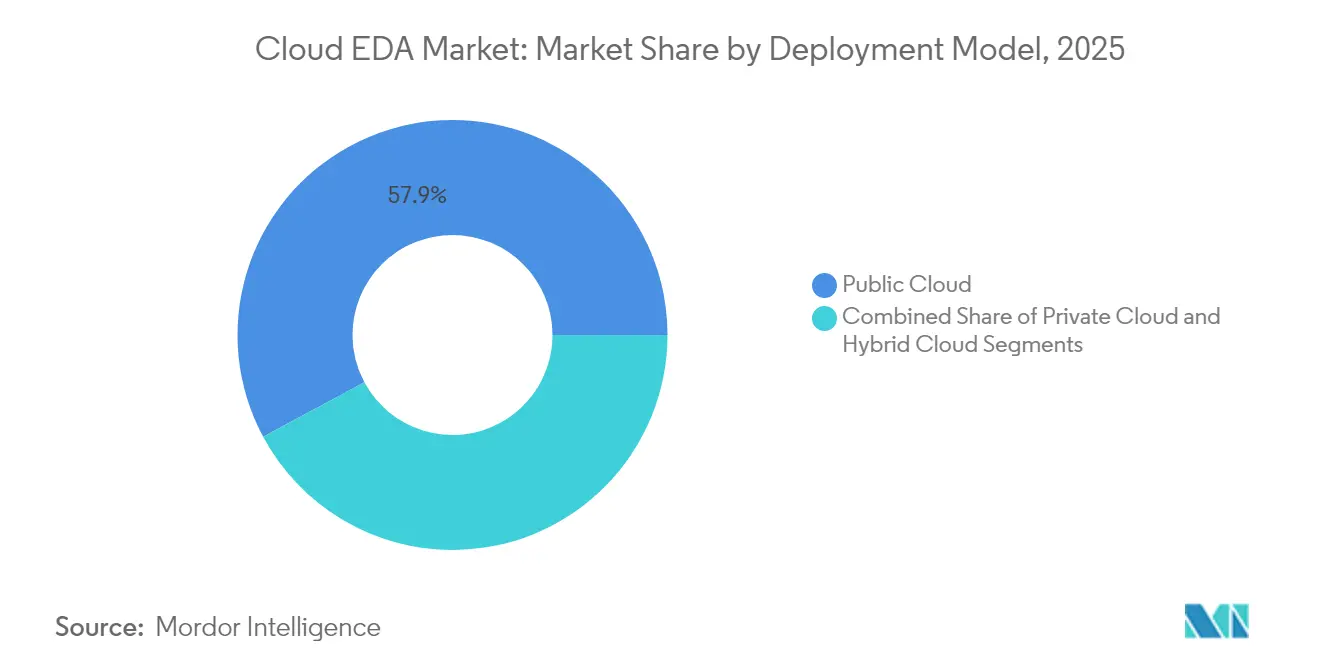

- Nach Bereitstellungsmodell dominierte die Public Cloud im Jahr 2025 mit einem Umsatzanteil von 57,85 % am Cloud EDA Markt; die Hybrid-Cloud wird voraussichtlich bis 2031 mit einer CAGR von 10,12 % wachsen.

- Nach Werkzeugtyp entfiel auf die CAE-Verifizierung im Jahr 2025 ein Anteil von 33,55 % an der Marktgröße der Cloud EDA; PCB- und MCM-Designwerkzeuge werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 11,29 % wachsen.

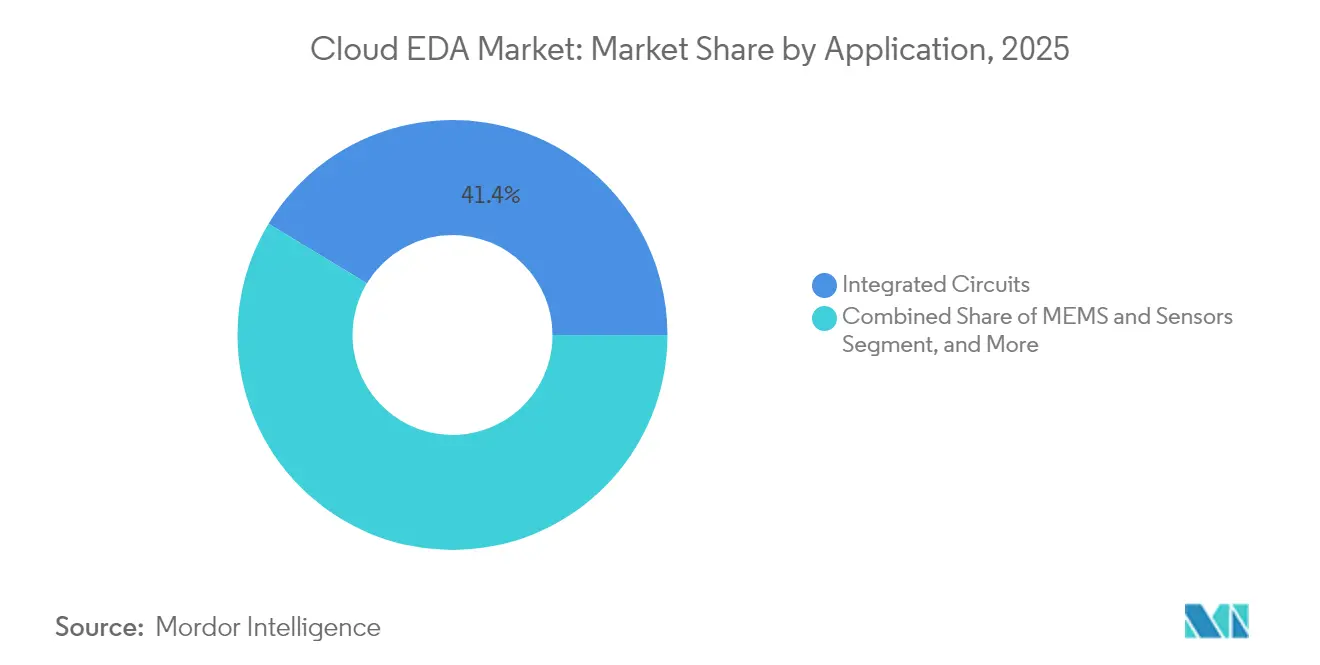

- Nach Anwendung entfielen auf integrierte Schaltkreise im Jahr 2025 41,35 % des Marktanteils der Cloud EDA; MEMS und Sensoren werden voraussichtlich bis 2031 eine CAGR von 11,95 % verzeichnen.

- Nach Endnutzer entfielen auf fablose Halbleiterunternehmen im Jahr 2025 43,10 % des Umsatzes im Cloud EDA Markt; Foundries werden voraussichtlich bis 2031 mit einer CAGR von 11,52 % wachsen.

- Nach Branchenvertikale führte die Unterhaltungselektronik im Jahr 2025 mit einem Nachfrageanteil von 30,25 % am Cloud EDA Markt; Automobilanwendungen werden voraussichtlich über den Prognosezeitraum mit einer CAGR von 12,76 % wachsen.

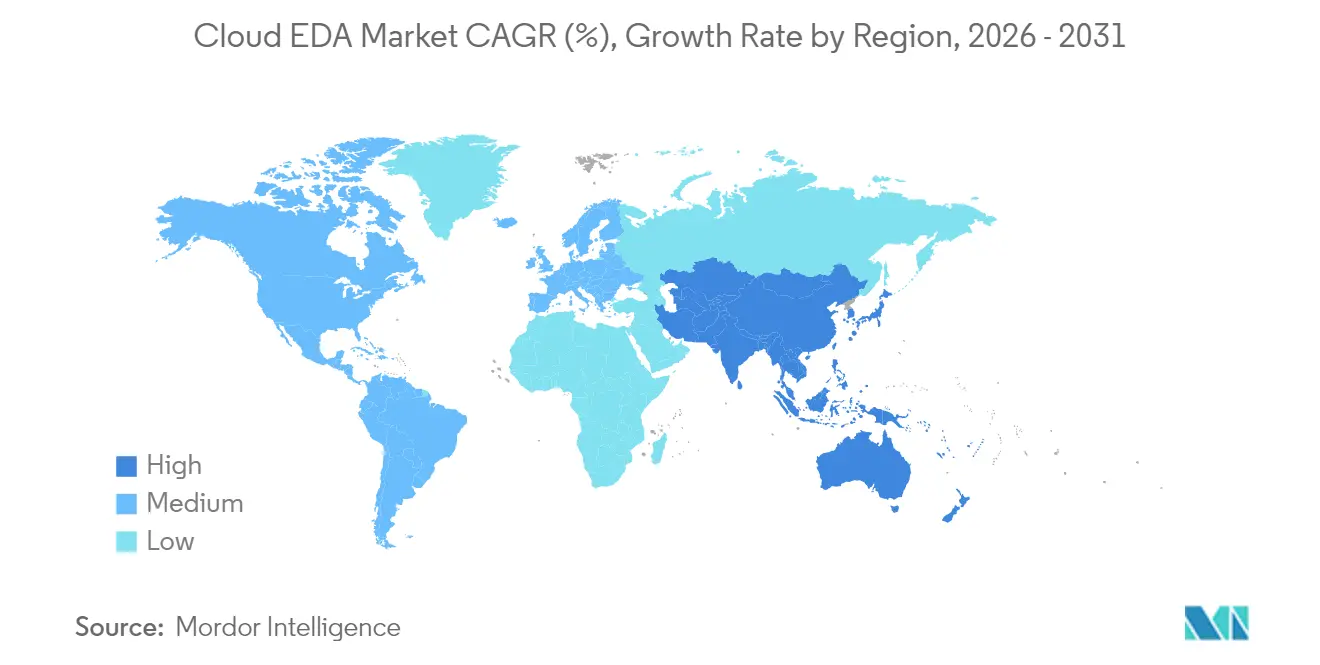

- Nach Geografie erzielte der asiatisch-pazifische Raum im Jahr 2025 42,05 % des Umsatzes des Cloud EDA Marktes; er verzeichnet auch das höchste prognostizierte regionale Wachstum mit einer CAGR von 11,62 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse des Cloud EDA Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende Komplexität der Design-Knoten treibt die Rechennachfrage an | +1.8% | Global, mit Schwerpunkt in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Pay-as-you-go-Cloud-Kostenoptimierung | +1.5% | Global, insbesondere aufstrebende fablose Unternehmen im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Verkürzung der Markteinführungszeit für KI- und HPC-Chips | +1.6% | Nordamerika und asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Schnelle Einführung von 2-nm-Prozesstechnologien und darunter | +1.4% | Asiatisch-pazifischer Raum (Taiwan, Südkorea), Nordamerika | Mittelfristig (2–4 Jahre) |

| Foundry-gestützte Design-Regel-Abnahme-als-Dienst-Programme | +1.2% | Asiatisch-pazifischer Raum, mit Ausstrahlungseffekten auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsvorgaben zugunsten von Hyperscale-Rechenzentren | +0.7% | Europa, Nordamerika, mit wachsendem Einfluss im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Komplexität der Design-Knoten treibt die Rechennachfrage an

Die Verifizierungslaufzeit für TSMC N3E hat sich gegenüber 5 nm verdreifacht, was On-Premise-Cluster für mittelständische Unternehmen unwirtschaftlich macht.[2]TSMC, "Open Innovation Platform," tsmc.com Samsungs Gate-all-around-2-nm-Roadmap verstärkt diesen Druck, da Nanosheet-Parasitäre Monte-Carlo-Studien über Tausende von Prozesskornern erfordern. Intels 18A-Rückseitenleistungsversorgung führt neue Extraktionsschritte ein, die sich natürlich mit der verteilten Cloud-Simulation vereinbaren lassen. Digitale Logik für KI-Beschleuniger verbraucht nun mehr als 100.000 CPU-Stunden pro Tape-out, ein Schwellenwert, bei dem die Pay-per-use-Elastizität feste Anlagen übertrifft. Analoge und Mixed-Signal-Workloads bleiben leichter, aber der Anstieg bei Hochleistungsrechner-Chips hält die Gesamtnachfrage auf Wachstumskurs.

Pay-as-you-go-Cloud-Kostenoptimierung

Synopsys FlexEDA wandelte unbefristete Lizenzen in nutzungsbasierte Abrechnung um und reduzierte die Lizenzüberzeichnung bei mehreren mittelgroßen Kunden um 30 %.[3]Synopsys, "FlexEDA Pay-Per-Use Licensing," synopsys.com Cadence Cerebrus zeigte 30 % niedrigere Gesamtbetriebskosten für Nutzer, die weniger als 50 parallele Jobs ausführen. Spot-Instanzen können Simulationskosten für unterbrechbare Aufgaben um bis zu 60 % senken, obwohl dauerhaft laufende Automotive-Flows nach zwei Jahren die On-Premise-Kosten übersteigen können. Hybride Bereitstellungen, die Basis-Workloads vor Ort fixieren und Spitzennachfrage in die Cloud auslagern, bieten für viele integrierte Gerätehersteller die ausgewogenste Wirtschaftlichkeit.

Verkürzung der Markteinführungszeit für KI- und HPC-Chips

ZeBu Cloud verkürzte die Hardware-Inbetriebnahme eines führenden KI-Start-ups um 40 % und ermöglichte achtmonatige Pre-Silicon-Validierungszyklen. NeuReality führte seinen NR1-Inferenzprozessor vollständig auf AWS durch den Tape-out, was die Cloud-Machbarkeit für den Erstsilizium-Erfolg beweist. Cloud-basierte Exploration ermöglicht es Architekten, zehnmal mehr Varianten parallel zu testen als On-Premise-Cluster, was für Edge-KI-Geräte mit engen Leistungsgrenzen entscheidend ist.

Schnelle Einführung von 2-nm-Prozesstechnologien und darunter

TSMCs N2-Design-Kit wurde sechs Monate vor der On-Premise-Veröffentlichung in der Cloud verfügbar, was frühen Anwendern einen entscheidenden Planungsvorteil verschaffte. Samsungs SAFE-Programm gewann 15 neue Kunden für 2-nm-Gate-all-around-Flows über Cloud-Zugang. Intel Foundry Services kooperierte mit Google Cloud, um 18A-Designs zu subventionieren und die Vorabverpflichtungen für erstmalige Anwender fortschrittlicher Knoten zu senken.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Bedenken hinsichtlich geistigen Eigentums und Datensouveränität | -1.1% | Global, mit besonderer Sensibilität in der Luft- und Raumfahrt, Verteidigung und im öffentlichen Sektor | Mittelfristig (2–4 Jahre) |

| Bestehende On-Premise-EDA-Investitionen | -0.9% | Nordamerika und Europa, wo die installierte Basis am größten ist | Kurzfristig (≤ 2 Jahre) |

| Bandbreitenbedingte Latenz und Kostenunvorhersehbarkeit | -0.7% | Regionen mit begrenzter Hochgeschwindigkeits-Internetinfrastruktur; Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Risiko der Anbieterabhängigkeit bei mehrjährigen Cloud-Verträgen | -0.6% | Global, insbesondere mittelständische fablose Unternehmen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedenken hinsichtlich geistigen Eigentums und Datensouveränität

Eine SEMI-Umfrage aus dem Jahr 2024 ergab, dass 42 % der Befragten die IP-Sicherheit als größtes Hindernis nannten. Vertrauliche virtuelle Maschinen, wie AMD SEV-SNP, haben eine Bereitstellungsrate von unter 10 %. Die DSGVO und Chinas Datensicherheitsgesetz schreiben regionales Hosting vor und zwingen Anbieter, kostspieligere souveräne Clouds zu betreiben. Synopsys startete eine EU-exklusive Instanz, die einen Preisaufschlag von 25 % trägt, aber Luft- und Raumfahrtprogramme gewinnt, die keine Designdaten über Grenzen exportieren können.

Bestehende On-Premise-EDA-Investitionen

Mittelständische fablose Unternehmen halten häufig 50–100 Millionen USD an abschreibungsfähigen Werkzeug-Assets. Die Revalidierung von Skripten auf Cloud-Flows beansprucht im Durchschnitt neun Monate und stört Tape-out-Kalender. Europa und Nordamerika verfügen über die größte installierte Basis, was die Zurückhaltung bei der Migration vor Abschluss der Abschreibung erhöht. Neueinsteiger im asiatisch-pazifischen Raum haben eine geringere Trägheit und verfolgen einen Cloud-First-Ansatz.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Hybridarchitekturen überbrücken IP-Sensibilität und elastisches Computing

Die Hybrid-Cloud wird voraussichtlich bis 2031 eine CAGR von 10,12 % verzeichnen, da Kunden das physische Design vor Ort beibehalten und gleichzeitig Burst-Verifizierung in der Public Cloud nutzen. Public-Cloud-Bereitstellungen führten den Cloud EDA Markt im Jahr 2025 mit einem Umsatzanteil von 57,85 % an, unterstützt durch die Halbleiterzonen von AWS, Azure und Google Cloud. Private-Cloud-Lösungen sprechen integrierte Gerätehersteller und Verteidigungsunternehmen an, die ITAR-Konformität benötigen, hinken jedoch häufig in der Kosteneffizienz hinterher, was ihre Expansion begrenzt. NXP schloss einen Produktions-SoC vollständig in der Public Cloud ab, was das wachsende Vertrauen in durchgängige Remote-Flows signalisiert.

Hybride Frameworks optimieren sowohl Ausgaben als auch Governance. Die synchronisierten Repositories von Siemens EDA ermöglichen es Teams, Projekte bei Bedarf zu migrieren und die Leerlaufzeit von Lizenzen um 15 % zu reduzieren. Foundry-Pilotprogramme, wie die Intel Cloud Alliance, bündeln hybride Optionen, die die Abnahme lokal durchführen und PDK-Updates extern speichern. Für KI-Beschleuniger-Designs, bei denen Tape-out-Verzögerungen Marktchancen schmälern, bleibt die Public Cloud die erste Wahl, während Automotive-Sicherheits-ICs häufig einen hybriden Ansatz wählen, um die ISO-26262-Dokumentationsstandards zu erfüllen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Werkzeugtyp: PCB- und MCM-Design beschleunigt sich aufgrund von Kollaborationsanforderungen

Die CAE-Verifizierung hielt im Jahr 2025 einen Anteil von 33,55 % an der Marktgröße der Cloud EDA. Mehrkern-Skalierbarkeit und embarrassingly parallele Monte-Carlo-Aufgaben machen CAE zu einem Vorreiter im Cloud-Computing. PCB- und MCM-Werkzeuge wachsen am schnellsten mit einer CAGR von 11,29 %, da Hyperscaler Platinenlayouts für Hochgeschwindigkeitsverbindungen internalisieren und Automobilhersteller Elektronik gemeinsam mit Wärmetechnikern entwickeln. Cadences OrCAD X OnCloud zu 99 USD pro Nutzer und Monat senkt die Lizenz-Einstiegskosten um 70 %. Flux.ais KI-gestütztes Routing-System, finanziert mit 15 Millionen USD Series A, automatisiert Platzierungsentscheidungen und integriert Echtzeit-Versorgungsdaten.

Das physische IC-Design vollzieht den Übergang langsamer, da Terabyte-skalige Datenbanken Bandbreitengebühren auslösen und die IP-Sensibilität hoch bleibt. IP- und Bibliotheksverwaltung wechselt in die Cloud, wenn Unternehmen ein einziges zentrales Repository anstreben, doch Bedenken hinsichtlich Repository-Sicherheitsverletzungen dämpfen die Akzeptanz. Anbieter begegnen dem durch die Einbettung von Zero-Trust-Zugriffskontrollen und die Replikation von Daten näher an den Endnutzern zur Latenzreduzierung.

Nach Anwendung: MEMS und Sensoren führen bei der Einführung von Multiphysik-Simulation

Integrierte Schaltkreise machten im Jahr 2025 41,35 % des Marktanteils der Cloud EDA aus, doch die Verbreitung von Edge-KI lenkt den Schwung in Richtung MEMS und Sensoren, die bis 2031 voraussichtlich mit einer CAGR von 11,95 % wachsen werden. Quanscients Allsolve betreibt gekoppelte elektromagnetisch-thermisch-mechanische Solver mit Leitungsgeschwindigkeit auf 10.000 Kernen und halbiert die Simulationszeiten für MEMS-Mikrofone.

PCB-Workloads migrieren eher aus Kollaborationsgründen als wegen der Rechenintensität, während FPGA-Entwickler Cloud-Emulation nutzen, um Bilder mit hoher Gate-Anzahl vor dem Tape-out zu validieren. Systems-on-Chip integrieren analoge, digitale und HF-Domänen und erfordern kohärente Toolchains, die für etablierte Anbieter eine Roadmap-Priorität bleiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Foundries monetarisieren die Cloud zur Gewinnung von Design-Starts

Foundries werden voraussichtlich mit einer CAGR von 11,52 % bis 2031 das stärkste Wachstum verzeichnen, da TSMC, Samsung und Intel Foundry Services Cloud-Kits nutzen, um kleinere Designhäuser anzuziehen. Das Modell bündelt IP-Bibliotheken, zertifizierte Flows und manchmal Rechenguthaben, was die Vorabverpflichtungen für Aspiranten auf fortschrittliche Knoten reduziert.

Fablose Unternehmen machen nach wie vor 43,10 % der Nachfrage aus, zeigen jedoch nach ihren anfänglichen Migrationen ein moderates Wachstum. Integrierte Gerätehersteller lagern selektiv in die Cloud aus, um Exploration zu betreiben, während sie das Volumen-Tape-out vor Ort behalten. ODMs und OEMs in der Automobil- und Industriebranche beginnen, Chip-Design zu internalisieren, was Servicepartnerschaften mit EDA-Anbietern fördert, die Funktionssicherheitsanalysen einbetten.

Nach Branchenvertikale: Automobil überholt Unterhaltungselektronik

Die Unterhaltungselektronik machte im Jahr 2025 30,25 % des Umsatzes aus, aber verlangsamte Smartphone-Zyklen dämpfen das Wachstum. Die Automobilindustrie wird mit einer CAGR von 12,76 % wachsen, da Elektrifizierung, Over-the-Air-Updates und Domänencontroller OEMs dazu veranlassen, Hardware-Software-Stacks gemeinsam zu entwickeln. Teslas Dojo-Chip und GMs Ultium-Batteriecontroller setzen auf cloud-gesteuerte Iteration, um aggressive Veröffentlichungsfenster einzuhalten.

Die industrielle Automatisierung, angetrieben durch Industrie-4.0-Nachrüstungen, nutzt Cloud EDA zur Erstellung anwendungsspezifischer Standardprodukte in Niedrigvolumen-Hochmix-Szenarien, wo Pay-per-use wirtschaftliche Flexibilität bietet. Luft- und Raumfahrt sowie Verteidigung bleiben aufgrund von Exportkontrollen vorsichtig und bestehen auf souveränen oder hybriden Bereitstellungen, die ITAR-Anforderungen erfüllen.

Geografische Analyse

Der asiatisch-pazifische Raum führte den Cloud EDA Markt im Jahr 2025 mit einem Umsatzanteil von 42,05 % an und wird voraussichtlich bis 2031 mit einer CAGR von 11,62 % wachsen. Chinas Subventionsprogramm in Höhe von 47 Milliarden USD und Taiwans TSMC-verankertes Ökosystem verkürzen Abnahmezyklen von Monaten auf Wochen. Südkoreas Samsung und SK Hynix investieren in Cloud-Enablement, um ihren Foundry-Anteil auszubauen, während Japans Analogspezialisten die Cloud nutzen, um Leistungsmanagement-ICs für Elektrofahrzeuge zu iterieren.

Nordamerika hielt im Jahr 2025 einen Marktanteil von etwa 35,20 %, unterstützt durch die Konzentration fabloser Unternehmen im Silicon Valley und Hyperscaler-Investitionen. Das CHIPS- und Wissenschaftsgesetz stellt Mittel für cloud-basierte Design-Infrastruktur bereit, die es Start-ups ermöglicht, auf fortschrittliche Werkzeug-Flows ohne Investitionsausgaben zuzugreifen. AWS, Azure und Google Cloud schufen Halbleiter-Landezonen mit latenzarmen Speicher-Tiers und trieben 2024 ein Wachstum der Kundenzahl bei AWS von 40 % gegenüber dem Vorjahr an. Europa beanspruchte einen Anteil von 17,85 %, begrenzt durch DSGVO-Datenresidenzregeln, die die Kosten im Vergleich zu Standardregionen um 25–30 % erhöhen. Deutschlands Automobilzulieferer setzen auf hybride Modelle, die sicherheitskritische Blöcke vor Ort halten. Der 43-Milliarden-Euro-Plan des Europäischen Chips-Gesetzes umfasst Cloud-Design-Fonds zur Verdoppelung des Halbleiteranteils der Region. Das Vereinigte Königreich bietet nach dem Brexit 50 % Cloud EDA-Zuschüsse an, um Start-ups anzuziehen. Der Nahe Osten und Afrika sind noch in einem frühen Stadium, gewinnen jedoch an Dynamik, da die Vereinigten Arabischen Emirate und Saudi-Arabien in souveräne Clouds investieren, die mit ihren wirtschaftlichen Diversifizierungsplänen übereinstimmen.

Wettbewerbslandschaft

Cadence, Synopsys und Siemens EDA hielten im Jahr 2024 gemeinsam einen Anteil von 60 % und prägten damit ein moderat konsolidiertes Umfeld. Etablierte Anbieter verfolgen Land-and-Expand-Strategien: Cadence bietet Start-ups vergünstigte Lizenzen an und verkauft dann KI-gesteuerte Optimierer, sobald die Workloads skalieren. Synopsys FlexEDA bedient Spitzennachfrage mit nutzungsbasierten Lizenzen, während Siemens' Übernahme von Fractal Technologies im Jahr 2024 die Analogabdeckung stärkt.[4]Siemens EDA, "Übernahme von Fractal Technologies," sw.siemens.com

Aufstrebende Herausforderer nutzen cloud-native Architekturen, um Legacy-Abhängigkeiten zu umgehen. Flux.ai konzentriert sich auf KI-gestütztes PCB-Routing, und Quanscient liefert großskalige Multiphysik-Solver. Hyperscaler-Allianzen verschieben die Dynamik: AWS bündelt vorkonfigurierte EDA-Stacks und reduziert die Einrichtungszeit von Wochen auf Stunden; Google Cloud kooperiert mit Intel Foundry Services, um frühen PDK-Zugang anzubieten, den Wettbewerber nicht erreichen können. Vertrauliches Computing differenziert nun Angebote für Verteidigungskunden; Anbieter mit hardwarebasierter Verschlüsselung verzeichnen frühe Erfolge.

Patentanmeldungen im Bereich Cloud EDA stiegen im Jahr 2024 um 25 %, mit Schwerpunkt auf verteilter Simulation und KI-gesteuerter Exploration, was auf schärfere Innovationszyklen hindeutet. Der Preiswettbewerb verschärft sich in China und Indien, wo lokale Anbieter preissensible Märkte mit Toolchains für nachgelagerte Knoten anvisieren und die installierten Basen der etablierten Anbieter bedrohen.

Marktführer der Cloud EDA-Branche

Cadence Design Systems, Inc.

Synopsys, Inc.

Siemens Industry Software Inc. (Siemens EDA)

Ansys, Inc.

Altium Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Synopsys erweiterte seine KI-gesteuerte Verifizierungsplattform mit der Einführung von Synopsys.ai Copilot und integrierte generative KI-Fähigkeiten direkt in seine cloud-basierten Verifizierungs-Flows, um die Testbench-Generierung zu automatisieren und die Verifizierungszeit um bis zu 40 % zu reduzieren. Die Plattform nutzt große Sprachmodelle, die mit jahrzehntelangen Designdaten trainiert wurden, um optimale Verifizierungsstrategien vorzuschlagen und einen kritischen Engpass zu beheben, da die Chip-Komplexität bei 2-Nanometer-Knoten exponentiell mehr Verifizierungszyklen erfordert. Frühe Anwender berichteten, dass der KI-gestützte Ansatz den manuellen Skriptierungsaufwand um 50 % reduzierte und die funktionale Abdeckung im Vergleich zu herkömmlichen Methoden um 15 % bis 20 % verbesserte.

- September 2025: Cadence Design Systems gab eine strategische Partnerschaft mit Microsoft Azure bekannt, um seine Cerebrus Intelligent System Design-Plattform als nativen Azure-Dienst anzubieten und Kunden den Zugang zu fortschrittlichen physischen Design- und Verifizierungswerkzeugen zu ermöglichen, ohne Daten zwischen Cloud-Anbietern migrieren zu müssen. Die Integration umfasst Azures vertrauliche Computing-Fähigkeiten und adressiert IP-Sicherheitsbedenken, die Luft- und Raumfahrt- sowie Verteidigungskunden bisher von der Cloud-Einführung abgehalten hatten. Cadence gab bekannt, dass 8 neue Kunden innerhalb des ersten Monats des Azure-Angebots mehrjährige Cloud-Verträge unterzeichneten, was 35 Millionen USD an zugesagtem jährlichem wiederkehrendem Umsatz entspricht.

- August 2025: Intel Foundry Services erweiterte seine Cloud Alliance um die Unterstützung für seine 18A-PT-Prozessvariante (Performance Tuned) und bietet cloud-basierte Design-Enablement-Lösungen für Hochleistungsrechner- und KI-Beschleuniger-Anwendungen an. Die Erweiterung bietet fablose Kunden frühzeitigen Zugang zu fortschrittlichen Packaging-Optionen, einschließlich Foveros-3D-Stacking und EMIB-Die-to-Die-Verbindungen, über AWS- und Google-Cloud-Plattformen. Intel berichtete, dass 12 Kunden im dritten Quartal 2025 18A-PT-Design-Starts initiierten, wobei 6 auf Produktions-Tape-outs im Jahr 2026 abzielen.

- Juli 2025: Siemens EDA übernahm Blue Cheetah Analog Design für 180 Millionen USD und erweiterte damit sein cloud-basiertes Analog- und Mixed-Signal-Design-Portfolio, um der wachsenden Nachfrage nach Leistungsmanagement-ICs in Elektrofahrzeugen und Edge-KI-Geräten gerecht zu werden. Die auf maschinellem Lernen basierende Layout-Optimierungstechnologie von Blue Cheetah, die Analog-Design-Zyklen um 30 % bis 40 % verkürzt, wird in Siemens' Analog FastSPICE-Plattform integriert und über Cloud-Abonnement angeboten. Die Übernahme positioniert Siemens, um im Automobilhalbleitermarkt aggressiver zu konkurrieren, wo der Analoganteil aufgrund der Zunahme von Elektrifizierung und fortschrittlichen Fahrerassistenzsystemen steigt.

- Juni 2025: TSMC startete sein N2P-Prozess-Design-Kit (2 Nanometer Plus) auf AWS und Microsoft Azure und ermöglichte cloud-basierten Zugang zu verbesserten Leistungs- und Energieeffizienzvarianten sechs Monate vor der On-Premise-Verfügbarkeit. Der N2P-Knoten bietet eine 10 % bis 15 % bessere Leistung gegenüber dem Standard-N2-Prozess und zielt auf KI-Inferenz-Beschleuniger und Smartphone-Anwendungsprozessoren ab, bei denen Energieeffizienz entscheidend ist. TSMC gewann im zweiten Quartal 2025 18 neue Cloud-Kunden, darunter 5 fablose Start-ups, die ihre ersten fortschrittlichen Knoten-Chips ausschließlich mit Cloud EDA-Werkzeugen entwickeln.

- Mai 2025: Ansys schloss die Übernahme von Helic für 95 Millionen USD ab und fügte seinem cloud-basierten Simulationsportfolio Fähigkeiten zur Analyse elektromagnetischer Interferenz und Signalintegrität hinzu. Die Technologie von Helic adressiert kritische Herausforderungen im Hochgeschwindigkeits-Digitaldesign für 5G-Infrastruktur und Automotive-Radarsysteme, bei denen elektromagnetische Kopplungseffekte die Leistung beeinträchtigen können, wenn sie nicht in frühen Designphasen ordnungsgemäß modelliert werden. Ansys plant, Helics Solver in seine Cloud-Direct-Plattform zu integrieren und Kunden die Durchführung gekoppelter elektromagnetisch-thermischer Simulationen zu ermöglichen, die zuvor aufgrund von Speicher- und Rechenbeschränkungen auf On-Premise-Infrastruktur nicht praktikabel waren.

- April 2025: Samsung Foundry erweiterte sein SAFE-Programm (Samsung Advanced Foundry Ecosystem) um 1,4-Nanometer-Gate-all-around-Prozessdesignregeln und bietet cloud-basiertes Design-Enablement für KI- und Hochleistungsrechner-Anwendungen der nächsten Generation an. Die Erweiterung umfasst Partnerschaften mit AWS, Microsoft Azure und Google Cloud, um regionale Datenresidenzoptionen bereitzustellen, die den Datensouveränitätsanforderungen in der Europäischen Union und China entsprechen. Samsung gewann in der ersten Hälfte des Jahres 2025 22 neue Kunden für sein Cloud EDA-Programm, wobei sich 8 zu 1,4-Nanometer-Produktions-Tape-outs verpflichteten, die für 2027 geplant sind.

Berichtsumfang des globalen Cloud EDA Marktes

| Public Cloud |

| Private Cloud |

| Hybrid Cloud |

| CAE (Simulation und Verifizierung) |

| Physisches IC-Design und Verifizierung |

| PCB- und MCM-Design |

| IP- und Bibliotheksverwaltung |

| Sonstige Werkzeugtypen |

| Integrierte Schaltkreise |

| Field-Programmable Gate Arrays |

| Leiterplatten |

| MEMS und Sensoren |

| Systems-on-Chip |

| Fablose Halbleiterunternehmen |

| Integrierte Gerätehersteller |

| Foundries |

| Originaldesignhersteller und OEMs |

| IP-Anbieter |

| Unterhaltungselektronik |

| Automobil |

| Industrie |

| Luft- und Raumfahrt sowie Verteidigung |

| Telekommunikation |

| Gesundheitswesen |

| Sonstige Branchenvertikalen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Bereitstellungsmodell | Public Cloud | ||

| Private Cloud | |||

| Hybrid Cloud | |||

| Nach Werkzeugtyp | CAE (Simulation und Verifizierung) | ||

| Physisches IC-Design und Verifizierung | |||

| PCB- und MCM-Design | |||

| IP- und Bibliotheksverwaltung | |||

| Sonstige Werkzeugtypen | |||

| Nach Anwendung | Integrierte Schaltkreise | ||

| Field-Programmable Gate Arrays | |||

| Leiterplatten | |||

| MEMS und Sensoren | |||

| Systems-on-Chip | |||

| Nach Endnutzer | Fablose Halbleiterunternehmen | ||

| Integrierte Gerätehersteller | |||

| Foundries | |||

| Originaldesignhersteller und OEMs | |||

| IP-Anbieter | |||

| Nach Branchenvertikale | Unterhaltungselektronik | ||

| Automobil | |||

| Industrie | |||

| Luft- und Raumfahrt sowie Verteidigung | |||

| Telekommunikation | |||

| Gesundheitswesen | |||

| Sonstige Branchenvertikalen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Frankreich | |||

| Vereinigtes Königreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Cloud EDA Marktes?

Die Marktgröße der Cloud EDA beträgt im Jahr 2026 4,15 Milliarden USD.

Wie schnell wird der Markt voraussichtlich wachsen?

Es wird prognostiziert, dass er über den Zeitraum 2026–2031 eine CAGR von 8,11 % verzeichnen wird.

Welches Bereitstellungsmodell wächst am schnellsten?

Die Hybrid-Cloud wird voraussichtlich mit einer CAGR von 10,12 % wachsen, da Unternehmen IP-Sicherheit mit elastischem Computing in Einklang bringen.

Warum beschleunigt sich die Automobilnachfrage?

Automobilhersteller benötigen eine schnelle gemeinsame Entwicklung von Hardware und Software für ADAS- und Elektrofahrzeugplattformen, was das Automobilwachstum auf eine CAGR von 12,76 % treibt.

Welchen Anteil halten die drei größten Anbieter?

Cadence, Synopsys und Siemens EDA halten zusammen etwa 60 % des Umsatzes.

Welche Region führt bei der Einführung?

Der asiatisch-pazifische Raum hielt im Jahr 2025 einen Marktanteil von 42,05 % und verzeichnet bis 2031 die schnellste Expansion.

Seite zuletzt aktualisiert am: