Marktgröße und Marktanteil im maritimen Gütertransport

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

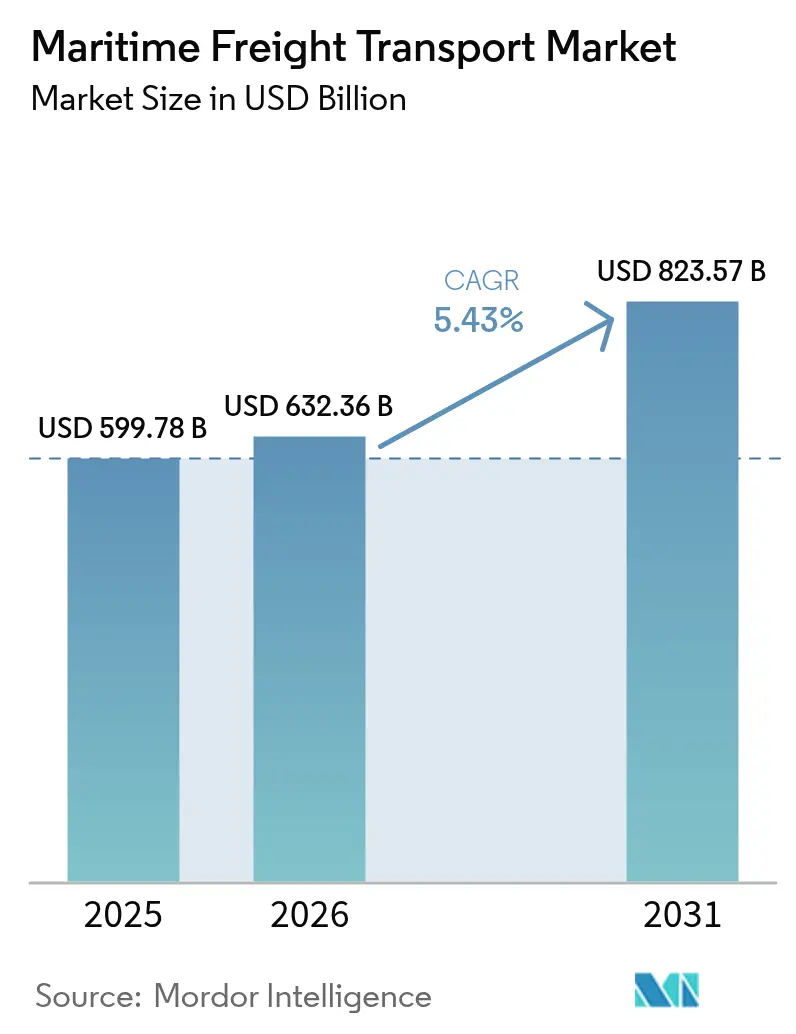

| Marktgröße (2026) | 632.36 Milliarden US-Dollar |

| Marktgröße (2031) | 823.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.43% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für maritimen Gütertransport von Mordor Intelligence

Der Markt für maritimen Gütertransport wurde im Jahr 2025 auf 599,78 Mrd. USD bewertet und soll von 632,36 Mrd. USD im Jahr 2026 auf 823,57 Mrd. USD bis 2031 wachsen, bei einem CAGR von 5,43 % während des Prognosezeitraums (2026–2031).

Das anhaltende Wachstum ergibt sich aus robusten globalen Handelsvolumina, der Umleitung von Schiffen um Stau- und Konfliktzonen, die die Tonnen-Meilen-Nachfrage erhöht, sowie der beschleunigten Verlagerung von Fracht in Richtung Süd-Süd-Korridore, die die innerasiatischen Handelsströme intensivieren[1]„Chinas Pinglu-Kanal-Investition,” Carnegie Endowment, carnegieendowment.org. Die Einhaltung des EU-Emissionshandelssystems (EU-ETS) erhöht die Betriebskosten im Jahr 2025 um 206 USD pro Tonne, beschleunigt jedoch gleichzeitig die Flottenerneuerung hin zu CO₂-armer Tonnage und stärkt die langfristige Wettbewerbsfähigkeit[2]„Compliance-Kosten alternativer Kraftstoffe,” Sustainable Ships, sustainable-ships.org. Allianz-Neuausrichtungen wie die Gemini-Kooperation zwischen Maersk und Hapag-Lloyd kalibrieren die Slot-Zuteilung auf Ost-West-Routen neu, erhöhen die Zuverlässigkeitsziele für Fahrpläne auf 90 % und schärfen die Servicedifferenzierung. Digitale Frachtplattformen, die heute mehr als 80 % der Containertransaktionen abwickeln, ermöglichen einen Echtzeit-Kapazitätsabgleich, reduzieren die durchschnittliche Verweilzeit um 12 % und helfen Reedereien, Leerfahrten zu monetarisieren.

Wesentliche Erkenntnisse des Berichts

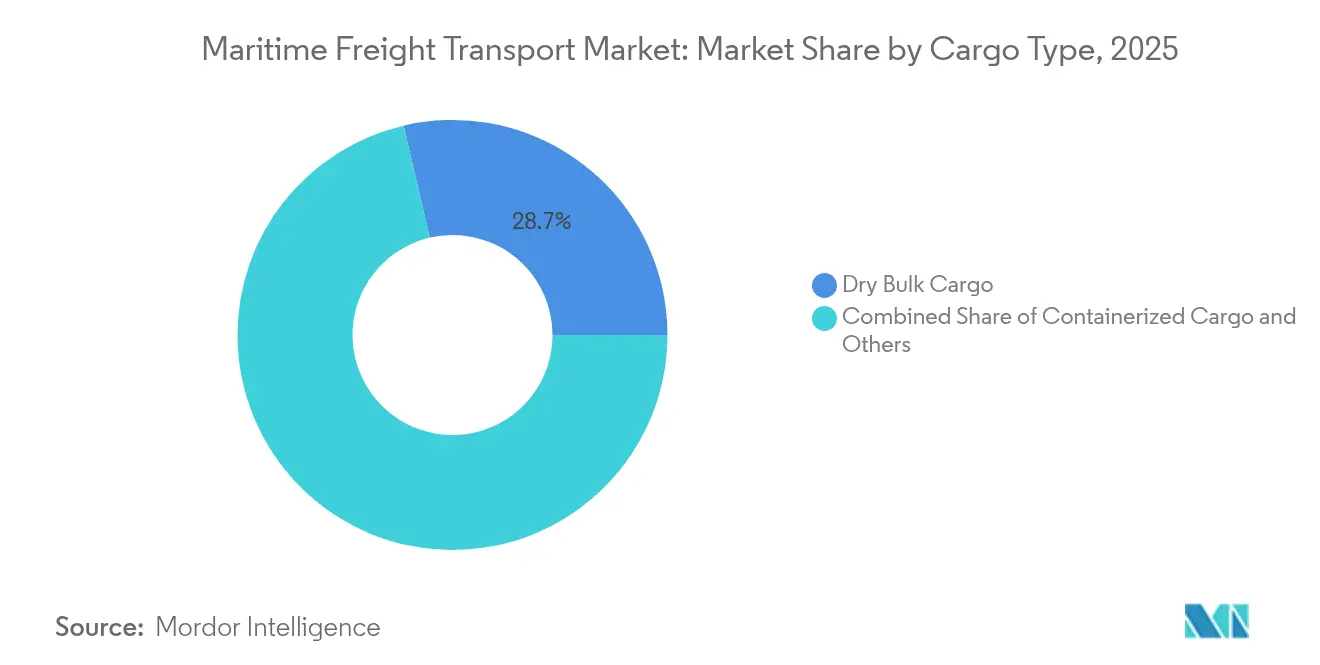

- Nach Frachtart entfiel auf Trockenmassengut im Jahr 2025 ein Marktanteil von 28,65 % am Markt für maritimen Gütertransport, während Flüssigmassengut bis 2031 mit einem CAGR von 4,02 % wächst.

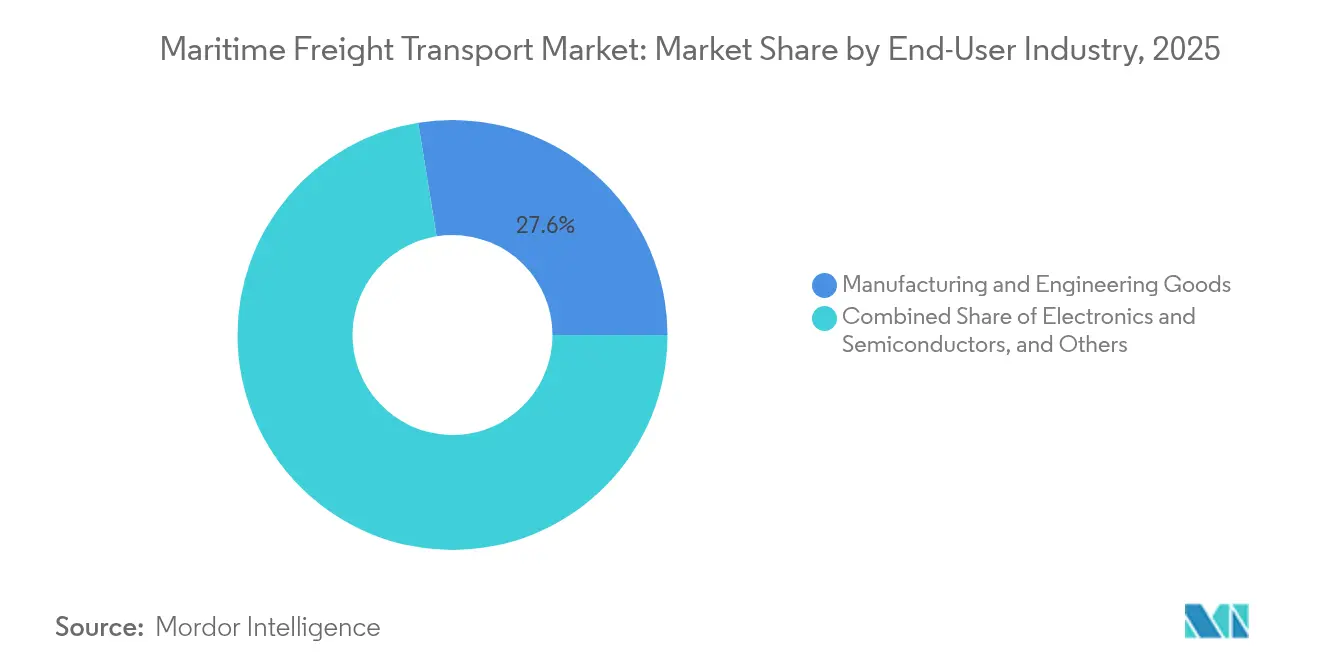

- Nach Endverbraucherbranche hielt das Segment Fertigung & Konsumgüter im Jahr 2025 einen Anteil von 27,55 % an der Marktgröße für maritimen Gütertransport, während Pharmazeutika & Gesundheitswesen bis 2031 mit einem CAGR von 5,49 % expandieren.

- Nach Geographie erzielte Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 37,65 % am Markt für maritimen Gütertransport und wird bis 2031 voraussichtlich einen CAGR von 5,02 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse im maritimen Gütertransport

Analyse der Treiberwirkung*

| Treiber | Auswirkung auf die CAGR-Prognose in % | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Süd-Süd-innerasiatischen Handelskorridore | +1.2% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Nearshoring erhöht die Kurzstrecken-Zubringernachfrage | +0.8% | Nordamerika & EU, regionale Korridore | Kurzfristig (≤ 2 Jahre) |

| EU-ETS für maritime Emissionen verändert die Flottenökonomie | +0.6% | Europa & EU-Gewässer, globale Flottenauswirkung | Langfristig (≥ 4 Jahre) |

| Digitale Frachtplattformen ermöglichen Echtzeit-Kapazitätsabgleich | +0.4% | Global, konzentriert auf wichtige Handelsrouten | Mittelfristig (2–4 Jahre) |

| Einsatz alternativer Kraftstoffe senkt die langfristigen Betriebskosten | +0.3% | Global, frühzeitige Einführung in Europa & Japan | Langfristig (≥ 4 Jahre) |

| Suez-Umleitungen & Panama-Ausbau steigern Tonnen-Meilen | +0.9% | Global, insbesondere auf Asien-Europa-Routen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Süd-Süd-innerasiatischen Handelskorridore

Der ASEAN-Raum überholte die Europäische Union im Jahr 2023 als wichtigsten Handelspartner Chinas mit einem Volumen von 468,8 Mrd. USD, ein Anstieg von 10,5 %, der innerasiatische Frachtkreisläufe als neuen Wachstumsmotor festigt. Progressive Zollabbausmaßnahmen im Rahmen des ACFTA rationalisieren Handelsströme, die westliche Umschlagshäfen umgehen, während Chinas 135 km langer Pinglu-Kanal, der für 2026 geplant ist, 89 Millionen Tonnen jährlich bewegen und 725 Millionen USD an Lieferkettenkosten einsparen wird[3]„Überprüfung der maritimen Cybersicherheit,” ArXiv, arxiv.org. Die Verlagerung der Fertigung nach Südostasien stärkt hafennahe Industriecluster und verstärkt die Zubringernachfrage zu sekundären Gateways. Die resultierende Frachtdichte unterstützt Skalierungsinvestitionen in 15.000-TEU-Arbeitstiere, die für kürzere Fahrten, aber höhere Umschlaghäufigkeiten optimiert sind. Zusammengenommen tragen diese Dynamiken einen geschätzten Beitrag von 1,2 Prozentpunkten zur CAGR-Prognose im Markt für maritimen Gütertransport bei.

Nearshoring erhöht die Kurzstrecken-Zubringernachfrage

Die LKW-Grenzüberfahrten zwischen den USA und Mexiko erreichten 2024 Rekordniveaus und bestätigten den Übertragungseffekt des Nearshoring auf Golf- und Karibik-Zubringerrouten. Hauptlinienreedereien überspringen kleinere Golfhäfen und beauftragen regionale Spezialisten für Hub-and-Spoke-Shuttles, die die Tür-zu-Tür-Laufzeiten um zwei bis vier Tage verkürzen. Der Pakt von X-Press Feeders mit sechs europäischen Häfen zur Schaffung grüner Korridore verdeutlicht, wie Betreiber steigende Kurzstreckenvolumina erschließen und gleichzeitig Scope-3-Emissionsziele erfüllen. Führungskräfte nennen die Senkung der Logistikkosten als wichtigsten Anreiz, wobei 41 % die räumliche Nähe gegenüber globaler Skalierung priorisieren. Die erhöhte Nachfrage steigert die Schiffsauslastung und die täglichen Charterraten für Schiffe der Größenklasse 1.500–2.000 TEU und bewirkt einen Anstieg von 0,8 Prozentpunkten im Wachstumspfad des Marktes für maritimen Gütertransport.

EU-ETS für maritime Emissionen verändert die Flottenökonomie

Die maritime Erweiterung des EU-ETS könnte Schiffseigner mit jährlichen Compliance-Kosten von 10 Mrd. EUR belasten und die Routenökonomie für innereuropäische Dienste grundlegend neu definieren. CMA CGM, Hapag-Lloyd und COSCO stehen gemeinsam vor Verbindlichkeiten von 34,4 Mrd. USD bis 2050, was die Amortisation von Dual-Fuel-Umrüstungen beschleunigt. Bio-Methanol erreicht bei EUR 90–100 je tCO₂ die Kostenparität, wodurch methanol-fähige Neubauten eine strategische Absicherung gegen künftige Zertifikatspreisspitzen darstellen. Das CO₂-optimierte Netzwerkdesign löst Hafenpaars-Substitutionen aus, die längere, aber ETS-befreite Strecken begünstigen, und weitet die Tonnen-Meilen-Nachfrage moderat aus. Solche Verschiebungen tragen bis 2030 0,6 Prozentpunkte zum CAGR des Marktes für maritimen Gütertransport bei.

Digitale Frachtplattformen ermöglichen Echtzeit-Kapazitätsabgleich

E-Buchungsplattformen koordinieren heute über 80 % der Containerbuchungen und bieten Verladern Spot-Raten-Transparenz sowie Reedereien eine algorithmische Zuteilung von Leercontainerrepositionierungen. Prädiktive Analysen reduzieren den Kraftstoffverbrauch durch Optimierung der Geschwindigkeitskurven, während IoT-gestützte Asset-Telemetrie die durchschnittliche Containerverweilzeit um 12 % senkt. Die KI-gestützte Plattform von CMA CGM steigert die Geschwindigkeit des Angebots-bis-Buchungs-Zyklus, was zu höheren Auslastungsquoten und einer besseren Umsatzqualität führt. Digitale Zwillinge replizieren Terminalabläufe und ermöglichen es Betreibern, Stauungen im Voraus zu verhindern und Hofanlagen umzuverteilen. Der Technologiestack fügt dem Wachstum des Marktes für maritimen Gütertransport durch operative Effizienzgewinne 0,4 Prozentpunkte hinzu.

Analyse der Hemmnisauswirkung*

| Hemmnis | Auswirkung auf die CAGR-Prognose in % | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Chronische hafenseitige Infrastrukturengpässe | -1.1% | Global, konzentriert in Asien-Pazifik-Hubs | Mittelfristig (2–4 Jahre) |

| Überkapazitätsrisiko durch Rekord-Containerschiff-Auftragsbuch 2023–26 | -0.9% | Globale Containerschifffahrtskapazität | Kurzfristig (≤ 2 Jahre) |

| Zunehmende maritime Cybersicherheitsbedrohungen | -0.4% | Global, kritisch bei digitalisierten Betriebsabläufen | Langfristig (≥ 4 Jahre) |

| Inflationsbedingte Bunkerpreisvolatilität | -0.6% | Global, akut auf kraftstoffintensiven Routen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Chronische hafenseitige Infrastrukturengpässe

Die Stauung erreichte 2025 ihren Höhepunkt, als Singapur und Colombo Kap-geroutete Schiffe aufnahmen, was dazu führte, dass die Terminalauslastung 90 % überstieg und die durchschnittlichen Liegewartezeiten sich verdreifachten. Schanghai verarbeitete im Januar 2025 rekordmäßig 5 Millionen TEU im Vorfeld der US-Zollanwendungen und belastete die Terminalanlagen trotz der Erweiterung um 18 vollautomatisierte Terminals. Los Angeles und Long Beach kämpfen mit Chassis-Engpässen, während die Straße von Malakka mit geopolitischen Störungen und klimabedingten Tiefgangsbeschränkungen konfrontiert ist. Investitionsrückstände bei der Torautomatisierung und Hinterlandbahnanbindungen hemmen die Frachtgeschwindigkeit und ziehen 1,1 Prozentpunkte vom langfristigen CAGR des Marktes für maritimen Gütertransport ab.

Überkapazitätsrisiko durch Rekord-Containerschiff-Auftragsbuch 2023–26

Die Auslieferung von 3,1 Millionen TEU auf 478 Schiffen im Jahr 2024 drückt die gesamte Flottenkapazität auf über 30 Millionen TEU und übertrifft die prognostizierten Nachfragesteigerungen von 3–4 % bei weitem. Das Auftragsbuch von MSC allein übersteigt 2 Millionen TEU und verstärkt den Wettbewerbsdruck, selbst nachdem weit verbreitetes Slow-Steaming die Durchschnittsgeschwindigkeiten auf 13,9 Knoten gesenkt hat. Eine Flut großer Schiffe zwingt zur Kaskadierung älterer Panamax-Einheiten in sekundäre Handelslanes, was Raten-Benchmarks unterdrückt und die Betreiber-Margen erodiert. Reedereien wirken dem durch die Verschrottung jüngerer Tonnage und Blank-Sailing-Einsätze entgegen, doch das Ungleichgewicht kürzt den CAGR-Ausblick des Marktes für maritimen Gütertransport dennoch um 0,9 Prozentpunkte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Frachtart: Massengutführerschaft bleibt bestehen, während Flüssigmassengut zulegt

Trockenmassengut hält mit 28,65 % den Löwenanteil an der Marktgröße für maritimen Gütertransport im Jahr 2025, gestützt durch Chinas Wiederauffüllungsoffensive von 165 Millionen Tonnen Eisenerz und Kohle. Allerdings birgt ein für 2025 geplanter Auslieferungsschiefer von 36 Millionen DWT das Risiko, TCE-Raten trotz robustem Tonnage-Nachfragewachstum zu dämpfen. Betreiber schwenken daher auf indexgebundene Charterverträge um, um Abwärtsrisiken zu begrenzen. Überkapazitätsbefürchtungen treiben frühzeitige Abwrackung von Handysize-Schiffen voran, was das Angebot auf Nischenrouten begrenzt und den Ratenrückgang mäßigt.

Flüssigmassengut ist der herausragende Wachstumsmotor mit einem CAGR von 4,02 % bis 2031, da LNG-Verflüssigungsvolumina skalieren und der Chemikalienhandel diversifiziert. Spot-VLCC-Erlöse werden für 2025 auf 51.600 USD pro Tag prognostiziert, was das Interesse an Zeitchartern bei Energiekonzernen stimuliert. Tankerreedereien installieren Dual-Fuel-Fähigkeit, um Frachtgüter mit grünem Aufschlag zu erschließen, während Hafenbetreiber in kryogene Exportarme investieren, um Ammoniakfähige Tonnage zu bedienen. Die stärkende Flüssigmassengut-Entwicklung fügt dem Markt für maritimen Gütertransport notwendige Diversifizierung hinzu und dämpft die Volatilität in anderen Frachtströmen.

Nach Endverbraucherbranche: Fertigungsdominanz mit Gesundheitswesen-Momentum

Fertigung & Konsumgüter trugen 2025 mit 27,55 % zur Marktgröße für maritimen Gütertransport bei und unterstreichen die Rolle der Seeschifffahrt in globalen Produktionsnetzwerken. Elektronik & Halbleiter bleiben von Lieferkettenrisiken betroffen, was die USA veranlasst, 52,7 Mrd. USD für die Rückverlagerung der Produktion bereitzustellen, was die Frachtmuster hin zu US-Westküstenhäfen verlagern könnte. Chemikalien- und Petrochemikalienfrachten nutzen die angespannte Tankerkapazität, wobei das Flottenewachstum auf über 5 % auf 5.838 Schiffe gestiegen ist.

Pharmazeutika & Gesundheitswesen verzeichnet mit 5,49 % CAGR bis 2031 das stärkste Wachstum, da Verlader hochwertige Biologika auf Seewege verlagern und dabei die überlegene Temperaturstabilität nutzen, die nun 35 % der globalen Arzneimittellogistik abdeckt. Kühlcontainer-Umrüstungen mit Controlled-Atmosphere-Technologie verlängern die Haltbarkeit und machen den Seeweg zu einer wettbewerbsfähigen Alternative zum Luftfracht. Reedereien kapitalisieren dies durch die Einführung direkter Westeuropa-US-Golf-Pharmakorridore mit strengen Routen-Integritätsprotokollen und festigen den Markt für maritimen Gütertransport als kritischen Enabler von Gesundheitsversorgungsketten.

Geografische Analyse

Asien-Pazifik dominiert den Markt für maritimen Gütertransport mit einem Marktanteil von 37,65 % im Jahr 2025 und soll bis 2031 mit einem CAGR von 5,02 % wachsen, gestützt durch eine innerregionale Handelsabhängigkeit von 57 %, die das Wachstum von westlichen Nachfragezyklen diversifiziert. Schanghais Automatisierungskonzept – 18 vollständig fahrerlose Terminals – reduziert die Varianz der Kranumschläge pro Stunde und setzt neue Maßstäbe für die Liegeproduktivität. Chinas Pinglu-Kanal, der bis 2026 89 Millionen Tonnen pro Jahr abwickeln kann, wird Binnentransitengpässe beseitigen und jährlich 725 Millionen USD einsparen.

Nordamerika sieht sich mit einem seltenen Rückgang von 1 % beim Containerumschlag konfrontiert, da Zollanpassungen und Section-301-Abgaben die Kosten für in China gebaute Schiffe ab Oktober 2025 erhöhen. Mexikos Handelsaufschwung bietet jedoch einen partiellen Ausgleich, da Nearshoring Golf-Zubringerdienste und Hinterlandbahnupgrades katalysiert. Europa steht vor jährlichen EU-ETS-Compliance-Kosten von 10 Mrd. EUR (11,03 Mrd. USD), die die Korridorroutenführung und Bunkerstrategien neu priorisieren. Gleichzeitig positionieren Grünkorridorpilotprojekte europäische Häfen als Frühadoptionsknoten für die Bunkerung mit alternativen Kraftstoffen.

Der Nahe Osten nutzt 4,5 Mrd. USD saudische Hafeninvestitionen, um die regionale Logistikerlöse bis 2026 auf 38,8 Mrd. USD zu steigern. IMEC verspricht, die Asien-Europa-Transitzeiten durch integrierte Schienen-Hafen-Verbindungen um 40 % zu verkürzen, was die Rolle der Region in multipolaren Handelsströmen unterstreicht. Südamerika profitiert von seiner neutralen Haltung; brasilianische Sojaexporte nach China expandieren angesichts gestörter Lieferketten. Afrikas Anteil steigt allmählich, da Russland-Nigeria-Dienste landwirtschaftliche Korridore für BRICS-Mitglieder erschließen.

Wettbewerbslandschaft

Der Markt für maritimen Gütertransport ist mäßig fragmentiert. MSC führt mit 6,3 Millionen TEU und einem Wachstum von 67 % seit 2020. Die Beendigung der 2M-Allianz gibt MSC die Freiheit, Megamax-Schiffe unilateral einzusetzen, während die Gemini-Kooperation zwischen Maersk und Hapag-Lloyd 340 Schiffe mit einem Pünktlichkeitsziel von 90 % bündelt. ONE, HMM und Yang Ming bilden die Premier Alliance und fordern etablierte Slot-Sharing-Normen heraus sowie frischen Wettbewerb einzubringen.

Die strategische Differenzierung richtet sich zunehmend auf Nachhaltigkeit aus. Hapag-Lloyds 4-Mrd.-USD-Bestellung für 24 methanolfähige Schiffe mit 95 % CO₂e-Reduzierung untermauert das Ziel seiner „Strategie 2030”. Maersk verfolgt Netto-null bis 2040 durch 800.000 TEU Methanol-Dual-Fuel-Neubauten, unterstützt durch Beschaffungspartnerschaften für grünes Methanol. Die Übernahme von LBC Tank Terminals durch Mitsui O.S.K. Lines für 1,715 Mrd. USD diversifiziert die Erlöse in die chemische Lagerung und schützt vor der reinen Frachtratenzyklik.

Digitale Fähigkeiten und Cybersicherheitskompetenz werden entscheidend. CMA CGM investiert 20 Mrd. USD in die US-Logistik und setzt KI-gestützte Plattformen ein, die Buchungsvorlaufzeiten komprimieren. Hapag-Lloyd pilotiert Blockchain zur Sicherstellung der Dokumentenintegrität und stärkt das Kundenvertrauen. Erhöhte Cyberrisiken veranlassen Reedereien zur Einführung von ISO-27001-Rahmenwerken, was zwar Compliance-Kosten erhöht, aber auch Wettbewerbsbarrieren aufbaut. Regionale Spezialisten nutzen Weißraum in wachstumsstarken Nischen: X-Press Feeders skaliert LNG-betriebene 1.700-TEU-Tonnage für Ostsee-Kurzstreckenrouten und unterstreicht die Agilitätsvorteile kleinerer Betreiber.

Marktführer im maritimen Gütertransport

Mediterranean Shipping Company (MSC)

A.P. Moller-Maersk

COSCO Shipping Lines

Hapag-Lloyd

Ocean Network Express (ONE)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: CMA CGM stellte ein Programm im Wert von 20 Mrd. USD vor, um die maritime Infrastruktur der USA zu modernisieren und 10.000 Arbeitsplätze zu schaffen.

- März 2025: Mitsui O.S.K. Lines schloss den Kauf von LBC Tank Terminals für 1,715 Mrd. USD ab und fügte damit 3 Millionen m³ chemische Lagerkapazität hinzu.

- Februar 2025: Maersk und Hapag-Lloyd starteten die Gemini-Kooperation und setzen 340 Schiffe auf Ost-West-Handelsrouten ein.

- Februar 2025: Das Auftragsbestand von MSC für Containerschiffe überstieg 2 Millionen TEU und festigte die Kapazitätsführerschaft.

Globaler Berichtsumfang des Marktes für maritimen Gütertransport

Maritimer Gütertransport bezeichnet eine Transportart, bei der Waren über Seerouten transportiert werden. In einigen Fällen kann der maritime Transport vor- und nachgelagerte Versandaktivitäten umfassen. Der Bericht bietet eine vollständige Hintergrundanalyse des globalen maritimen Gütertransportmarktes, einschließlich einer Bewertung der Wirtschaftslage, eines Marktüberblicks, einer Marktgrößenschätzung für Schlüsselsegmente, aufkommender Markttrends, Marktdynamiken und wichtiger Unternehmensprofile. Der Bericht deckt auch die Auswirkungen von COVID-19 auf den Sektor ab.

Der Markt für maritimen Gütertransport ist nach Typ (containerisiert und nicht-containerisiert) und Geographie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika) segmentiert. Der Bericht bietet Marktgrößen und Prognosen für den Markt für maritimen Gütertransport in Wertangaben (USD) für alle oben genannten Segmente.

| Containerisierte Fracht | Trocken |

| Kühl | |

| Trockenmassengut | |

| Flüssigmassengut | |

| Stückgut | |

| Roll-On/Roll-Off-Fracht |

| Elektronik & Halbleiter |

| Chemikalien & Petrochemikalien |

| Lebensmittel & Getränke |

| Pharmazeutika & Gesundheitswesen |

| Einzelhandel & E-Commerce |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Übriges Südamerika | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | |

| Übriges Asien-Pazifik | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Übriges Europa | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Frachtart | Containerisierte Fracht | Trocken |

| Kühl | ||

| Trockenmassengut | ||

| Flüssigmassengut | ||

| Stückgut | ||

| Roll-On/Roll-Off-Fracht | ||

| Nach Endverbraucherbranche | Elektronik & Halbleiter | |

| Chemikalien & Petrochemikalien | ||

| Lebensmittel & Getränke | ||

| Pharmazeutika & Gesundheitswesen | ||

| Einzelhandel & E-Commerce | ||

| Sonstige | ||

| Nach Geographie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | ||

| Übriges Asien-Pazifik | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Übriges Europa | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für maritimen Gütertransport im Jahr 2026?

Er wird auf 632,36 Mrd. USD bewertet und soll bis 2031 auf 823,57 Mrd. USD wachsen.

Welcher CAGR wird für den maritimen Gütertransport bis 2031 prognostiziert?

Die durchschnittliche jährliche Wachstumsrate beträgt 5,43 %.

Welche Frachtart führt beim Seetransportvolumen?

Trockenmassengut hält mit 28,65 % den größten Anteil, angeführt durch Eisenerz- und Kohleflüsse nach China.

Welche Region hat den größten Anteil am maritimen Handel?

Asien-Pazifik entfällt 37,65 % des Umsatzes 2025 und bleibt die am schnellsten wachsende Region.

Was treibt das Wachstum im pharmazeutischen Seetransport?

Temperaturgeregelte Kühlcontainer-Technologie macht den Seetransport für empfindliche Biologika kostengünstig und hebt das Segment mit einem CAGR von 5,49 % an.

Wie beeinflusst die Regulierung Flotteninvestitionen?

Die EU-ETS-Compliance treibt Reeder zu Dual-Fuel-Neubauten, was die Erneuerung der grünen Flotte auf den wichtigsten Handelsrouten beschleunigt.

Seite zuletzt aktualisiert am: