Chile-Straßengüterverkehrsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 10.77 Milliarden US-Dollar |

| Marktgröße (2026) | 11.37 Milliarden US-Dollar |

| Marktgröße (2031) | 14.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.61% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Chile-Straßengüterverkehrsmarkt Analyse von Mordor Intelligence

Die Chile-Straßengüterverkehrsmarktgröße wird im Jahr 2026 auf 11,37 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 10,77 Milliarden USD, mit Projektionen für 2031 von 14,94 Milliarden USD, was einer CAGR von 5,61 % für den Zeitraum 2026–2031 entspricht.

Die 4.300 Kilometer lange Nord-Süd-Achse des Landes, die günstige pazifisch ausgerichtete Handelsorientierung und die bergbaugetriebene Exportbasis bilden zusammen die Grundlage für eine konstante Nachfrage nach Lkw-Dienstleistungen. Nearshoring von Automobilteilen aus den Nachbarländern Argentinien und Brasilien, wachsende E-Commerce-Durchdringung sowie öffentliche Bauvorhaben wie der Ausbau der Ruta 5 Nord verstärken die Wachstumsaussichten, während Mautinflation, Fahrermangel und klimabedingte Störungen operative Gegenwindfaktoren darstellen. Multimodale Korridorprojekte, die chilenische Häfen mit der Atlantikseite Südamerikas verbinden, versprechen neue Fernverkehrsvolumina und eine bessere Anlagenauslastung für Frachtunternehmen. Die Einführung von Technologien – von der digitalen Frachtenvermittlung bis zur KI-gestützten Routenplanung – verbessert weiterhin die Auslastungsgrade und senkt die Quote der Leerkilometer, insbesondere bei kleineren Fuhrparks, die die fragmentierte Wettbewerbslandschaft dominieren.

Wesentliche Erkenntnisse des Berichts

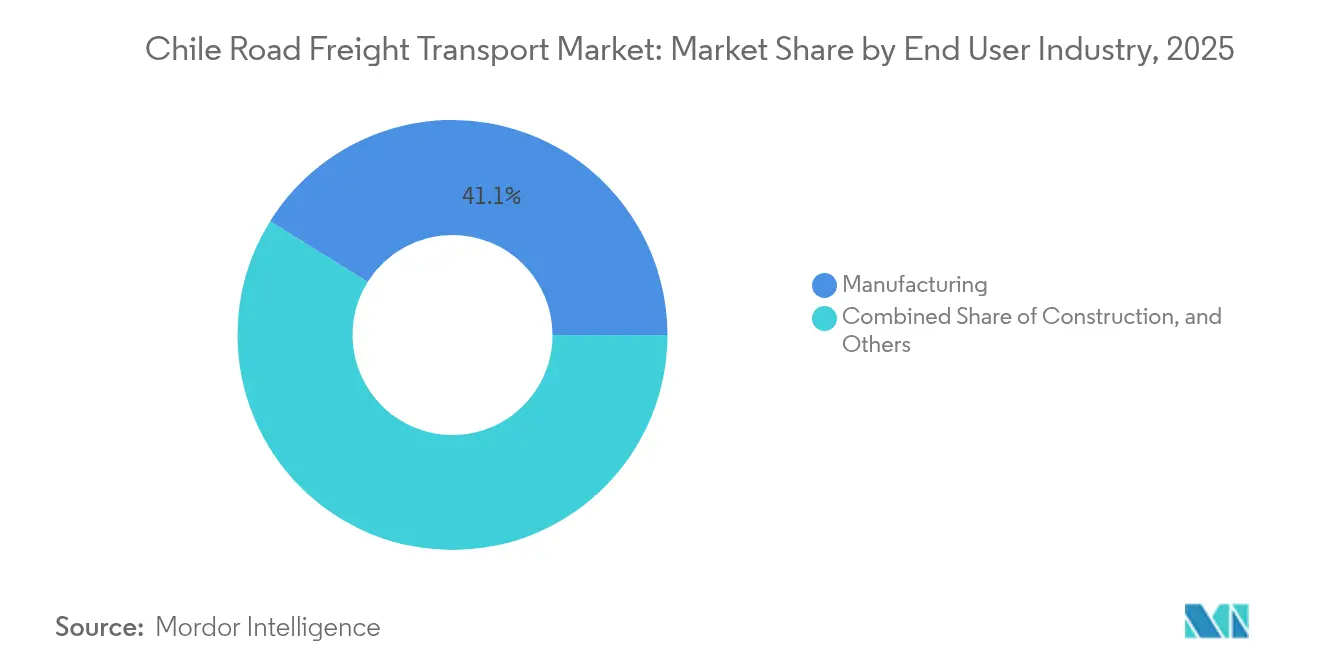

- Nach Endnutzerbranche führte die Fertigung mit einem Marktanteil von 41,12 % am Chile-Straßengüterverkehrsmarkt im Jahr 2025; der Groß- und Einzelhandel wird voraussichtlich bis 2031 mit einer CAGR von 5,85 % zulegen.

- Nach Ziel entfielen 62,35 % der Chile-Straßengüterverkehrsmarktgröße im Jahr 2025 auf den Inlandsverkehr, während der internationale Güterverkehr auf der Grundlage des biozeanischen Korridorplans mit einer CAGR von 5,98 % wächst.

- Nach Lkw-Ladungsspezifikation dominierte die Vollladung (FTL) mit 78,55 % des Chile-Straßengüterverkehrsmarktanteils im Jahr 2025, während die Teilladung (LTL) mit einer CAGR von 5,74 % bis 2031 das am schnellsten wachsende Format darstellt.

- Nach Containerisierung hielt der nicht-containerisierte Güterverkehr 85,35 % der Chile-Straßengüterverkehrsmarktgröße im Jahr 2025; der containerisierte Verkehr verzeichnet eine CAGR von 5,27 %, da Fertigung und hochwertige verderbliche Güter zunehmen.

- Nach Entfernungsband repräsentierte der Fernverkehr 73,25 % aller Transporte im Jahr 2025, wobei städtische Kurzstreckenlieferungen bis 2031 voraussichtlich um jährlich 5,41 % steigen werden.

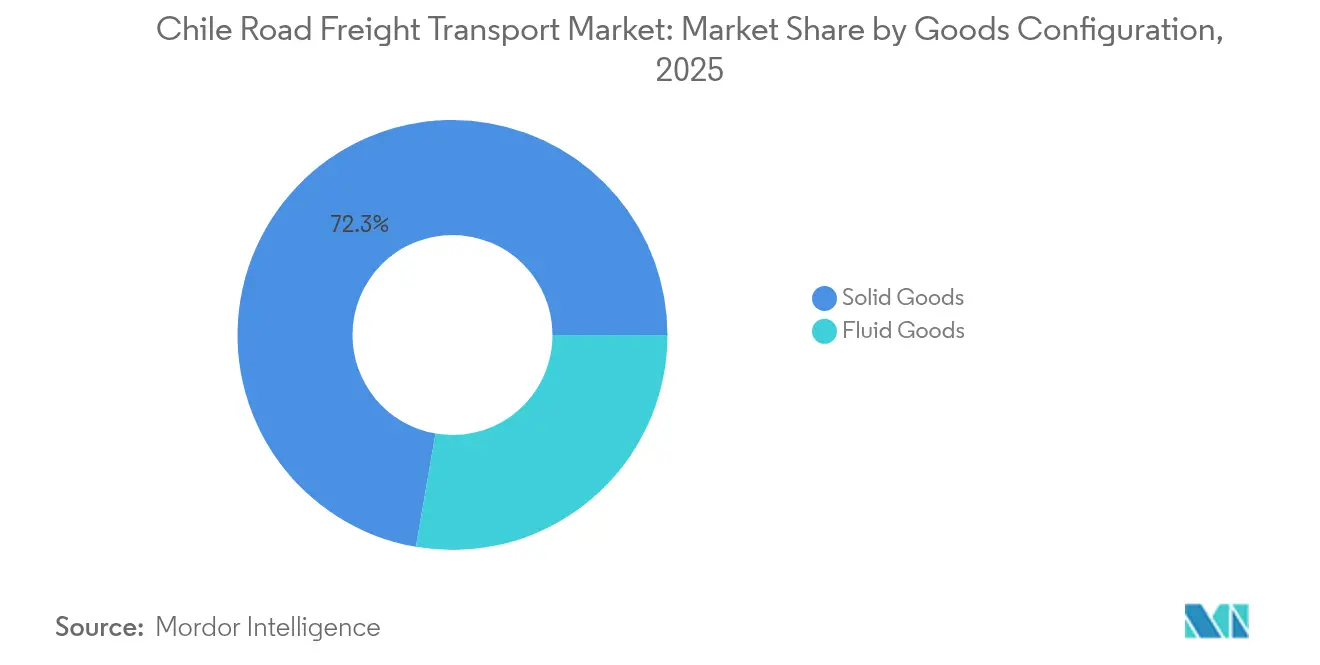

- Nach Güterart dominierten Feststoffe mit einem Marktanteil von 72,28 % im Jahr 2025, doch Flüssiggüter – hauptsächlich in der Lithiumverarbeitung eingesetzte Chemikalien – wachsen jährlich um 5,64 %.

- Nach Temperaturkontrolle dominierten nicht-temperaturgeführte Ladungen mit einem Anteil von 94,52 % im Jahr 2025; temperaturgeführte Fracht gewinnt jährlich 5,70 % hinzu, da Obstexporte und die Lebensmittel-Hauslieferung zunehmen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Chile-Straßengüterverkehrsmarkt Trends und Erkenntnisse

Treiberauswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Rasche Expansion des chilenischen E-Commerce-Sektors | +1.2% | National (Santiago, Valparaíso, Concepción zuerst) | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage aus Lithiumbergbau-Lieferketten im Norden | +0.8% | Antofagasta, Tarapacá | Langfristig (≥ 4 Jahre) |

| Staatliche Autobahnkonzessions-Upgrades (Ruta 5 und biozeanischer Korridor) | +1.0% | Landesweit, grenzüberschreitend | Langfristig (≥ 4 Jahre) |

| Nearshoring der Automobilteile-Fertigung | +0.7% | Zentral-Chile und grenzüberschreitende Korridore | Mittelfristig (2–4 Jahre) |

| Digitale Frachtenvermittlungsplattformen | +0.5% | Städtische Logistikzentren | Kurzfristig (≤ 2 Jahre) |

| OEM-Investitionen in Euro-VI/Alternativkraftstoff-Fuhrparks | +0.6% | National (frühzeitige Übernahme in Santiago) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Expansion des chilenischen E-Commerce-Sektors

Der Online-Einzelhandel gestaltet die Frachtströme weiterhin um, wobei die Online-Umsätze im Bereich Lebensmittel und Getränke zwischen 2020 und 2024 um 133 % gestiegen sind und bis 2025 zweistelliges Wachstum aufrechterhalten. Kleinere, häufigere Sendungen begünstigen Teilladungs- (LTL) und Last-Mile-Betreiber, insbesondere in Santiago, wo 34 % der großen Lebensmittelgeschäfte ansässig sind. Die Lokalisierung digitaler Zahlungen treibt die Auftragskonvertierung voran und steigert die Anzahl der Sendungen, da 94 % der lateinamerikanischen Verbraucher ein reibungsloses Bezahlerlebnis fordern. Einzelhändler reagieren mit Investitionen in Omnichannel-Logistik und schaffen so eine größere adressierbare Basis für technologieaffine Frachtunternehmen, die Hub-and-Spoke-Stadtlieferungen über Distanzen koordinieren können, die zwischen den großen chilenischen Städten häufig 500 Kilometer überschreiten.[1]"Presidente de la República encabezó presentación del Plan de Acción del Corredor Bioceánico Vial," Ministerio de Obras Públicas, mop.gob.cl.

Wachsende Nachfrage aus Lithiumbergbau-Lieferketten im Norden

Die Nationale Lithiumstrategie strebt eine zusätzliche Kapazität von 300.000 LCE bis 2030 durch öffentlich-private Partnerschaften wie das Codelco-SQM-Bündnis an. Schwefelsäure in großen Mengen, mineralische Reagenzien, schwere Maschinen und ausgehende Lithiumkarbonat-Mengen müssen 1.400 Kilometer von der Atacama zu den zentralen Häfen transportiert werden, was spezialisierte ADR-konforme Tankfahrzeuge und robuste Fuhrparkwartungsregime erfordert, um den Wüstenextremen standzuhalten. Cochilco hebt 49 Bergbauprojekte im Wert von 65,71 Milliarden USD hervor, die für 2023–2032 geplant sind und nachhaltige Frachtvolumina sowohl für Baumaterialien als auch für ausgehende Konzentrate sicherstellen.[2]"Globaler Lkw-Fahrermangel könnte sich bis 2028 verdoppeln," Internationaler Straßentransportverband, iru.org.

Staatliche Autobahnkonzessions-Upgrades (Ruta 5 und biozeanischer Korridor)

Der im April 2025 vorgestellte biozeanische Plan im Wert von 10 Milliarden USD über 2.400 Kilometer verbindet Pazifikhäfen mit Brasilien, Argentinien und Paraguay und könnte die Transitzeiten zwischen Atlantik und Pazifik um 67 % verkürzen. Ergänzende Investitionen – wie die Verbreiterung der Route 5 Nord im Wert von 1,27 Milliarden USD und die Eisenbahnkonzession Santiago–Valparaíso im Wert von 3,8 Milliarden USD – erhöhen die Korridorkapazität, standardisieren die elektronische Mauterfassung und eröffnen intermodale Optionen, die die Hauptverkehrsadern entlasten. Verbesserte Infrastruktur unterstützt Just-in-Time-Export-Lieferketten und könnte aufkommende Grüner-Wasserstoff-Geräteströme im Zusammenhang mit Chiles erneuerbaren Ambitionen ankurbeln.

Nearshoring der Automobilteile-Fertigung aus Argentinien/Brasilien

Immer mehr Lieferanten verlagern ihre Produktion in Chiles zollarmes Umfeld, das durch 65 Handelsabkommen gestützt wird, um geopolitische Risiken zu reduzieren und Vorlaufzeiten zu verkürzen. Der biozeanische Straßenkorridor verkürzt den Asien-gebundenen Transit für Automobilkomponenten um rund 17 Tage und begünstigt Just-in-Time-Modelle, die auf zeitlich zuverlässigen grenzüberschreitenden Lkw-Transporten basieren. Teilelager rund um Santiago und Los Andes vergeben zunehmend Aufträge für sichere, temperaturgünstige Vollladungs-Einheiten (FTL), die eine in das Zollwesen integrierte Rückverfolgung ermöglichen, da der Wert der Sendungen steigt.[3]"Walmart wird einen mit grünem Wasserstoff betriebenen Brennstoffzellen-Lkw in Chile testen," IEEE Spectrum, ieee.org.

Hemmnis-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Fahrermangel und alternde Belegschaft | -0.8% | National, akut im abgelegenen Norden | Langfristig (≥ 4 Jahre) |

| Mautinflation, die die Frachtraten übersteigt | -0.6% | Route 5 und Santiago-Netz | Kurzfristig (≤ 2 Jahre) |

| Kabotage-Beschränkungen bei grenzüberschreitenden Rückfrachten | -0.4% | Grenzen zu Argentinien, Peru, Bolivien | Mittelfristig (2–4 Jahre) |

| Klimabedingte Erdrutsche auf Gebirgskorridoren | -0.5% | Andenpässe | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fahrermangel und alternde Belegschaft

Der Internationale Straßentransportverband warnt, dass sich die weltweit unbesetzten Fahrerstellen bis 2028 verdoppeln könnten, und Chile spiegelt diesen Trend mit sinkendem Interesse jüngerer Arbeitnehmer und einem weiblichen Anteil von nach wie vor unter 6 % wider. Die Arbeitsreform 2024, die die Arbeitswoche auf 40 Stunden verkürzt, belastet die Planungsflexibilität und erhöht die Überstundenkosten, insbesondere für Lithiumrouten-Frachtunternehmen, die mehrtägige Zyklen durchführen. Bergbauunternehmen finanzieren gemeinsame Rasteinrichtungen und Schulungsprogramme, dennoch weisen Branchenumfragen immer noch eine Talentlücke von 34.000 Personen aus.

Mautinflation, die die Frachtraten übersteigt

Die jährliche Verbraucherpreisindex-Indexierung plus 3,5 % erhöht die Mautgebühren der Route 5 Süd auf CLP 3.000–3.700 für Pkw und etwa das Doppelte für Lkw, was die Margen auf der Strecke Santiago–Puerto Montt von mehr als 1.400 Kilometern erodiert. Obligatorische TAG-Transponder eliminieren die Bargeldflexibilität, und Wochenend-Aufschläge von bis zu 20 % erhöhen die Kostenunsicherheit weiter. Frachtmakler haben Mühe, die Steigerungen im wettbewerbsintensiven Preisumfeld weiterzugeben, was die Eigenfahrer unter Druck setzt, die 80 % des Fuhrparks dominieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzerbranche: Fertigung verankert Diversifizierung

Die Fertigung dominierte den Chile-Straßengüterverkehrsmarkt mit einem Marktanteil von 41,12 % im Jahr 2025, begünstigt durch anhaltende Zuzüge von Automobilteilen und Elektronik im Rahmen von Nearshoring-Vereinbarungen. Diese Dominanz mündet in stabile Vollladungs-Abrufe (FTL) für Just-in-Time-Linien, während Teilladungs-Chancen (LTL) bei Tier-2-Lieferanten entstehen, die Unterbaugruppen liefern. Die dem Groß- und Einzelhandel zurechenbare Chile-Straßengüterverkehrsmarktgröße ist heute kleiner, wächst jedoch am schnellsten und spiegelt die CAGR-Prognose von 5,85 % wider, die durch Omnichannel-Lebensmittelhandel und Walmarts Lagerhaus-Investitionsprogramm im Wert von 1,3 Milliarden USD angetrieben wird.

Bergbau, Öl und Steinbruch-Fracht bleibt ein tragendes Segment, gestützt durch 49 aktive Projekte mit einer Investitionsausgaben-Pipeline von 65,71 Milliarden USD und dem Ziel der Nationalen Lithiumstrategie von zusätzlichen 300.000 LCE. Die Landwirtschaft fügt erhebliche saisonale Elastizität hinzu; eine einzige Kirschernte kann die Containernachfrage um 75 % steigern und Frachtunternehmen dazu zwingen, Kühlfahrzeuge von Obstgärten in Zentral-Süd-Chile unter engen Verweilzeitfenstern zum Hafen San Antonio umzupositionieren. Bauvolumina schwanken mit den Infrastrukturausgaben – allein die Ruta-5-Upgrades pumpen bis 2027 mehr als sieben Millionen Tonnen Zuschlagstoffe und Stahl in das Netz.

Nach Ziel: Internationaler Korridor-Schwung nimmt zu

Inländische Strecken hielten 62,35 % des Chile-Straßengüterverkehrsmarktes im Jahr 2025 und spiegeln den dichten Nord-Süd-Handel entlang der Ruta 5 zwischen Santiago, Valparaíso und Concepción wider. Dennoch verzeichnen die internationalen Volumina nunmehr eine CAGR von 5,98 % bis 2031, da biozeanische Projekte dem Abschluss näherrücken und das Binnenland-Paraguay Pazifik-Gateways nach Asien erschließt. Grenzüberschreitende Transporte umfassen in der Regel westwärts fließende Sojabohnen, Rindfleisch und Automobilteile sowie ostwärts gehende containerisierte Konsumgüter.

Kabotage-Beschränkungen beeinträchtigen die Rückfrachterträge, doch harmonisierte Zollverfahren im Rahmen des Korridorplans und der erweiterte Einsatz elektronischer Frachtbriefe verkürzen die Grenzwartezeiten um bis zu 30 Minuten pro Lkw. Das Währungsrisiko bleibt bestehen: Peso-Volatilität gegenüber dem brasilianischen Real kann die grenzüberschreitenden Lkw-Frachtraten innerhalb eines Quartals um 4–5 Prozentpunkte schwanken lassen, was Frachtunternehmen dazu veranlasst, sich über USD-denominierte Verträge abzusichern.

Nach Lkw-Ladungsspezifikation: Vollladung dominiert, Teilladung innoviert

Die Vollladung (FTL) repräsentierte 78,55 % der Chile-Straßengüterverkehrsmarktgröße im Jahr 2025 und versorgt den Massengut-Transport von Kupfer, Lithium und Landwirtschaftsprodukten. Bergbau-Auftraggeber vergeben Festrouten-Vollladungsverträge, um die Compliance-Komplexität bei Gefahrgütern zu verringern, was höhere Anlagenumschläge unterstützt, aber begrenzten Rückfrachtspielraum lässt. Die Teilladung (LTL) wächst mit einer CAGR von 5,74 %, da der Online-Einzelhandel zunimmt und Mehrfachhalt-Milchfahrten in Städten rentabel werden, in denen die E-Delivery-Dichte 250 Bestellungen pro Quadratkilometer übersteigt.

Digitale Frachtmakler verkürzen die Verwaltungszeit durch die Kombination von Preisbenchmarking, elektronischer Frachtbriefausstellung und automatisierten Zustellnachweisabläufen und senken so die Markteintrittsbarrieren für kleine Fuhrparks. Teilladungs-Logistik mit höherem Berührungspunkt treibt auch die Nachfrage nach Telematik, gekühlten Mikro-Depots und KI-basierter Konsolidierung an.

Nach Containerisierung: Massengut herrscht vor, Container gewinnen an Bedeutung

Nicht-containerisiertes Massengut hält 85,35 % Marktanteil aufgrund von Chiles Ressourcenorientierung. Allein Kupferkonzentrat, das von Inlands-Konzentrationsanlagen zum Hafen Antofagasta transportiert wird, beansprucht täglich Tausende von Kipper-Lkw-Fahrten. Dennoch verbuchen containerisierte Ladungen eine CAGR von 5,27 %, da Fertigwaren, Meeresfrüchte- und Obstexporte zunehmen. Die dem Chile-Straßengüterverkehrsmarkt zurechenbare Kühlcontainer-Größe wächst im Gleichklang mit Kirsch- und Tafeltrauben-Saisons, die jeweils mehr als 3.500 TEU mit kontrollierter Atmosphäre pro Spitzenmonat erfordern.

DP Worlds MoorMaster-automatisiertes Festmachen in San Antonio verkürzt die Schiffsabfertigungszeit um 30 Minuten, optimiert die Lkw-Torsteuerung und erhöht die Containerumschlaggeschwindigkeit. Hersteller bevorzugen ebenfalls Container für Automobilkomponenten, um Diebstahl und Wetterschäden bei langen Wüstentransporten zu minimieren.

Nach Entfernung: Fernverkehr dominiert weiterhin das Volumen

Fernverkehrstransporte machen 73,25 % des Tonnagevolumens von 2025 aus, da Städte und Bergwerke Hunderte von Kilometern voneinander entfernt liegen. Künftige biozeanische Korridore könnten die durchschnittliche Transportlänge auf über 1.800 Kilometer Tür-zu-Tür ausdehnen, wenn Paraguay oder Brasilien mit Pazifik-Hubs verbunden werden. Diese Entfernungen machen Dieselkostenschwankungen und Mauteskalationen besonders folgenreich – allein die Route-5-Mautgebühren können pro Sattelzug-Rundfahrt bis zu 250 USD erreichen.

Der Kurzstreckenverkehr nimmt in städtischen Ballungsräumen zu, angetrieben durch Same-Day-Delivery-Versprechen, die Mikro-Fulfillment-Center innerhalb von 20 Kilometern vom Endverbraucher fördern. Pilotprogramme mit elektrischen Starr-Lkw in Santiago zielen darauf ab, die Betriebskosten pro Kilometer um 35 % zu senken, sobald die Batteriepack-Preise unter 90 USD pro kWh fallen.

Nach Güterart: Feststoffe dominieren, Flüssigkeiten expandieren

Feststoffgüter kontrollierten 72,28 % des Frachtwertes im Jahr 2025, angeführt von Kupferkathoden, Eisenerz und Schnittholz. Die wachsende Lithiumverarbeitung erhöht die Nachfrage nach flüssigen Chemikalien – der Schwefelsäuretransport stieg im Jahresvergleich bis 2025 um 11 % sowie nach spezialisierten ISO-Tankcontainern, die für den Betrieb in Wüstenhitze geeignet sind. Der dem Flüssiggüterbereich zugeschriebene Chile-Straßengüterverkehrsmarktanteil ist noch bescheiden, weist aber eine CAGR von 5,64 % auf, die durch künftige wasserstoffbezogene Flüssigkeiten untermauert wird, sobald kommerzielle Projekte in Biobío realisiert werden.

Gefahrgutvorschriften erhöhen die Compliance-Kosten für Flüssigkeitstransportunternehmen, schützen aber auch die Margen; Versicherer verlangen mittlerweile Telematik mit Geofencing-Alarmen für alle Säuretransporte über 25 MT – eine Anforderung, die 60 % der Fuhrparks noch nicht erfüllen.

Nach Temperaturkontrolle: Umgebungstemperatur dominiert, aber Kühlkette beschleunigt sich

Umgebungstemperatur-Fracht hielt 94,52 % Marktanteil im Jahr 2025. Der Anstieg hochwertiger Früchte und der expandierende Lebensmittel-E-Commerce treiben das Kühlketten-Segment jedoch auf eine CAGR von 5,70 % zu. Die Kühlfahrzeugkapazität bleibt knapp, insbesondere während der Kirschernte im Dezember–Januar, wenn die Nachfrage wöchentlich doppelt so hoch sein kann. Frachtunternehmen investieren in solarbetriebene Kühlfahrzeugeinheiten, um den Dieselgenerator-Verbrauch zu senken und die Treibstoffkosten pro Fahrt um bis zu 12 % zu reduzieren.

Grüner-Wasserstoff-Pilotprojekte könnten künftig Kühlanhänger antreiben und damit den Scope-3-Emissionsverpflichtungen der Versender entsprechen sowie Chiles Image als kohlenstoffarmer Logistikstandort stärken.

Geografische Analyse

Das Großraum Santiago verankert die Inlandsverteilung dank seines Anteils von einem Drittel an der Bevölkerung des Landes und der Konzentration großer Distributionszentren. Die Korridore der Ruta 5 Nord und Süd verbinden die Hauptstadt mit Häfen und Agrarzonen, während ein Verbreiterungsprojekt im Wert von 1,27 Milliarden USD die Resilienz gegenüber El-Niño-bedingten Stürmen stärkt. Nördliche Knotenpunkte wie Antofagasta bedienen das Lithiumdreieck, mit spezialisierten ADR-Fuhrparks, die Schwefelsäure von Süd nach Nord transportieren und mit Konzentraten zurückkehren; die Entfernungen überschreiten 1.400 Kilometer. Südliche Regionen, insbesondere Biobío und Los Lagos, sind auf Langstrecken-Tieflader für Holz und Lachsfutter angewiesen, beherbergen aber auch aufkommende Grüner-Wasserstoff-Cluster.

Auf internationaler Ebene formalisiert der biozeanische Fahrplan vom April 2025 einen 2.400 Kilometer langen Korridor, der wochenlange Kap-Hoorn-Umwege ersetzt, den Lkw-Verkehr zu argentinischen und paraguayischen Getreidegürteln ankurbelt und die Tür-zu-Hafen-Vorlaufzeiten um rund 11 Tage verkürzt. Zolldigitalisierung und Gewichtsharmonisierungsabkommen verkürzen Grenzwarteschlangen, wenngleich Kabotage-Regeln nach wie vor verhindern, dass ausländische Sattelzugmaschinen inländische Streckenabschnitte beladen. Pazifik-Atlantik-Raten komprimieren sich, da sich die Anlagenumschläge verbessern – eine Antofagasta–Campo Grande–Antofagasta-Runde wird nun in 6 statt 10 Tagen abgeschlossen.

Chiles 65+ Handelsabkommen machen das Land zu einer Reexport-Plattform; Transhipment-Importe asiatischer Konsumgüter gehen über den Arica-Korridor nach Bolivien und Peru und stimulieren das Wachstum regionaler Spediteure. Mauthetrogenität und Währungsvolatilität über Grenzen hinweg halten die Preisgestaltung intransparent und fördern das Interesse an End-to-End-USD-Verträgen und dynamischen Kraftstoffzuschlägen.

Wettbewerbslandschaft

Der Markt bleibt fragmentiert. Globale Großunternehmen intensivieren die Konsolidierung, nachdem DSV im April 2025 die Übernahme von DB Schenker für 14,3 Milliarden EUR (15,78 Milliarden USD) abgeschlossen und damit einen Giganten mit 160.000 Mitarbeitern und chilenischer Abdeckung über übernommene Schenker-Depots geschaffen hat. Regionale Mittelständler reagieren, indem sie vertikale Nischen vertiefen: Einige zielen auf temperaturgeführten Gartenbau ab, andere spezialisieren sich auf Gefahrgut-Bergbautransporte.

Digitale Disruptoren wie EnviaMe und Cargainteligente wachsen, indem sie Software-as-a-Service-Routenmodule an Eigenfahrer lizenzieren und Marktanteile in E-Commerce-Segmenten gewinnen. Traditionelle Fuhrparks modernisieren sich mit Euro-VI-Antriebssträngen – Volvo lieferte Ende 2024 die ersten schweren elektrischen Nutzfahrzeuge Lateinamerikas an ein Unternehmen in Santiago – um kommenden Emissionsnormen zu entsprechen und ESG-orientierte Versender anzusprechen. Investitionskreise registrieren zunehmende Fusionen-und-Übernahmen-Aktivität unter mittleren Betreibern, die ihre Verhandlungsmacht gegenüber Mautstraßenkonzessionen und Kraftstofflieferanten stärken wollen.

Strategische Wetten auf intermodale Integration entstehen: Drei Frachtunternehmen haben sich um einen 15-jährigen Servicevertrag im Zusammenhang mit der 3,8 Milliarden USD schweren Santiago–Valparaíso-Eisenbahnkonzession beworben, mit dem Ziel, Straßen-Drayage mit Block-Zug-Betrieb zu bündeln, sobald die Strecke 2030 eröffnet. Unterdessen demonstriert Walmart Chiles Wasserstoff-Brennstoffzellen-Pilot die Bereitschaft der Versender, gemeinsam in Alternativenergie-Fuhrparks zu investieren, um sich gegen Dieselpreisvolatilität abzusichern. Frachtunternehmen ohne Kapital für diese Übergänge riskieren Margenerosion und schließlich Übernahmen.

Marktführer der Chile-Straßengüterverkehrsbranche

Andes Logistics de Chile S.A.

Agunsa (Agencias Universales S.A.)

Transportes Casablanca

Transportes Nazar

Sotraser

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: DSV schloss die Übernahme von DB Schenker für 14,3 Milliarden EUR (15,78 Milliarden USD) ab und schuf damit die weltgrößte Logistikgruppe mit dem Ziel, bis 2028 jährliche Synergien von 9 Milliarden DKK (1,44 Milliarden USD) zu erzielen.

- April 2025: Der chilenische Präsident stellte den Aktionsplan für den biozeanischen Korridor vor, der Pazifikhäfen über 2.400 Kilometer multimodale Anlagen mit Brasilien, Argentinien und Paraguay verbinden soll.

- April 2025: Die Regierung führte eine Subvention von 5 Millionen USD für die Entwicklung von grünem Wasserstoff in Biobío ein und erweitert damit künftige Frachtkategorien für Spezialausrüstung.

- März 2025: Fischerproteste in Valparaíso endeten und stellten den Lkw-Zugang zu wichtigen Anlegestellen nach wochenlangen Frachtverzögerungen wieder her.

Berichtsumfang des Chile-Straßengüterverkehrsmarktes

Der Transport von Waren/Produkten über Straßen wird als Straßengüterverkehr bezeichnet. Es ist auch eine der weltweit traditionsreichsten Logistikarten sowie die weltweit am weitesten verbreitete Transportart. Bei Bedarf wird der Straßengüterverkehr in Kombination mit Luft- und Seefracht-Modalitäten eingesetzt, um eine Tür-zu-Tür-Lieferung zu ermöglichen. In diesem Bericht wird eine umfassende Hintergrundanalyse des chilenischen Straßengüterverkehrsmarktes bereitgestellt, die aktuelle Markttrends, Hemmnisse, technologische Aktualisierungen sowie detaillierte Informationen zu verschiedenen Segmenten und der Wettbewerbslandschaft der Branche abdeckt. Der Einfluss von COVID-19 wurde ebenfalls in die Studie einbezogen und berücksichtigt.

Der chilenische Straßengüterverkehrsmarkt ist nach Ziel (Inland und international) und nach Endnutzer segmentiert (Fertigung (einschließlich Automotive), Öl und Gas, Bergbau und Steinbruch, Landwirtschaft, Fischerei und Forstwirtschaft, Bauwesen, Pharmazeutika und Gesundheitswesen sowie weitere Endnutzer). Der Bericht bietet Marktgrößen- und Prognosewerte in USD für alle oben genannten Segmente.

| Inland |

| International |

| Fertigung |

| Öl, Gas, Bergbau und Steinbruch |

| Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwesen |

| Groß- und Einzelhandel |

| Weitere Endnutzer |

| Vollladung (FTL) |

| Teilladung (LTL) |

| Containerisiert |

| Nicht-containerisiert |

| Fernverkehr |

| Kurzstrecke |

| Flüssiggüter |

| Feststoffgüter |

| Nicht temperaturgeführt |

| Temperaturgeführt |

| Nach Ziel | Inland |

| International | |

| Nach Endnutzerbranche | Fertigung |

| Öl, Gas, Bergbau und Steinbruch | |

| Landwirtschaft, Fischerei und Forstwirtschaft | |

| Bauwesen | |

| Groß- und Einzelhandel | |

| Weitere Endnutzer | |

| Nach Lkw-Ladungsspezifikation | Vollladung (FTL) |

| Teilladung (LTL) | |

| Nach Containerisierung | Containerisiert |

| Nicht-containerisiert | |

| Nach Entfernung | Fernverkehr |

| Kurzstrecke | |

| Nach Güterart | Flüssiggüter |

| Feststoffgüter | |

| Nach Temperaturkontrolle | Nicht temperaturgeführt |

| Temperaturgeführt |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Chile-Straßengüterverkehrsmarkt im Jahr 2026?

Die Größe des Chile-Straßengüterverkehrsmarktes wird im Jahr 2026 auf 11,37 Milliarden USD geschätzt.

Wie hoch ist die prognostizierte Wachstumsrate für chilenische Lkw-Transportdienstleistungen bis 2031?

Es wird erwartet, dass der Markt mit einer CAGR von 5,61 % wächst und bis 2031 einen Wert von 14,94 Milliarden USD erreicht.

Welcher Endnutzersektor transportiert die meisten Straßengüter in Chile?

Die Fertigung führt mit 41,12 % des gesamten Marktanteils im Jahr 2025, angetrieben durch Nearshoring von Automobilteilen.

Welches Zielsegment wächst für chilenische Frachtunternehmen am schnellsten?

Der internationale Güterverkehr verzeichnet mit einer CAGR von 5,98 % bis 2031 die stärkste Dynamik, unterstützt durch die biozeanische Korridorinitiative.

Welche Bedeutung hat E-Commerce für die Lkw-Transportnachfrage in Chile?

Die rasche E-Commerce-Expansion fügt der prognostizierten Markt-CAGR 1,2 Prozentpunkte hinzu und kurbelt Teilladungs- (LTL) und Last-Mile-Volumina an.

Vor welchen Herausforderungen stehen chilenische Straßengüterverkehrsunternehmen?

Wesentliche Hürden umfassen Fahrermangel, steigende Mautgebühren, Kabotage-Beschränkungen bei Rückfrachten sowie klimabedingte Störungen auf Gebirgsrouten.

Seite zuletzt aktualisiert am: