Größe und Marktanteil des kolumbianischen Straßengüterverkehrsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

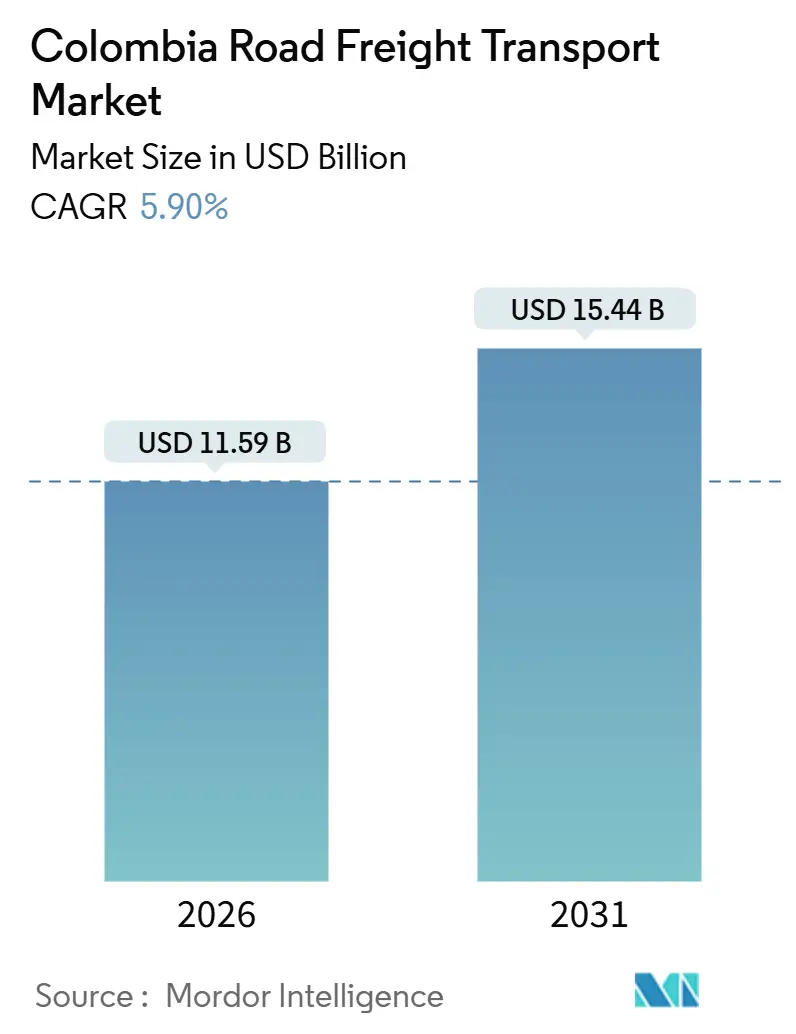

| Marktgröße (2026) | 11.59 Milliarden US-Dollar |

| Marktgröße (2031) | 15.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.90% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kolumbianischen Straßengüterverkehrsmarktes durch Mordor Intelligence

Die Größe des kolumbianischen Straßengüterverkehrsmarktes wird im Jahr 2026 auf 11,59 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 5,90 % während des Prognosezeitraums (2026–2031) einen Wert von 15,44 Milliarden USD erreichen.

Die Entwicklung spiegelt Kolumbiens Rolle als Logistikbrücke zwischen den Handelsrouten des Pazifiks und der Karibik wider, während chronische Kostenfriktion – 18 % des Sendungswertes gegenüber dem OECD-Referenzwert von 8 % – die Margen weiter erodiert. Kapazitätserweiterungen im Rahmen des 4G-Autobahnprogramms haben die Fahrzeiten auf Hauptkorridoren verkürzt, doch ungepflasterte Landstraßen, hohe Dieselpreise und ein veralteter Lkw-Fuhrpark halten die Betriebskosten auf einem erhöhten Niveau. Zu den Wachstumskatalysatoren zählen die durch Nearshoring bedingte Verlagerung von Fertigungsstandorten, ein mehr als zehnfacher Anstieg des Paketaufkommens seit 2010, der den Bereich Teilladungsverkehr (LTL) neu gestaltet, sowie eine Welle ausländischer Direktinvestitionen in Lagerhaltung in Freizonen (FTZ). Die wettbewerbliche Differenzierung hängt heute von digitalen Kontrolltürmen, Pilotprojekten mit Elektro-Lkw und Lagernetzwerken unter Zollverschluss ab, selbst wenn politische Unsicherheit und Frachtdiebstahl das kurzfristige Vertrauen einschränken. Trotz dieser Gegenwindfaktoren hält die anhaltende Exportnachfrage nach Kohle, Rohöl und verderblichen Gütern die Fernverkehrskorridore ausgelastet und stützt den Umsatzausblick des kolumbianischen Straßengüterverkehrsmarktes.

Wesentliche Erkenntnisse des Berichts

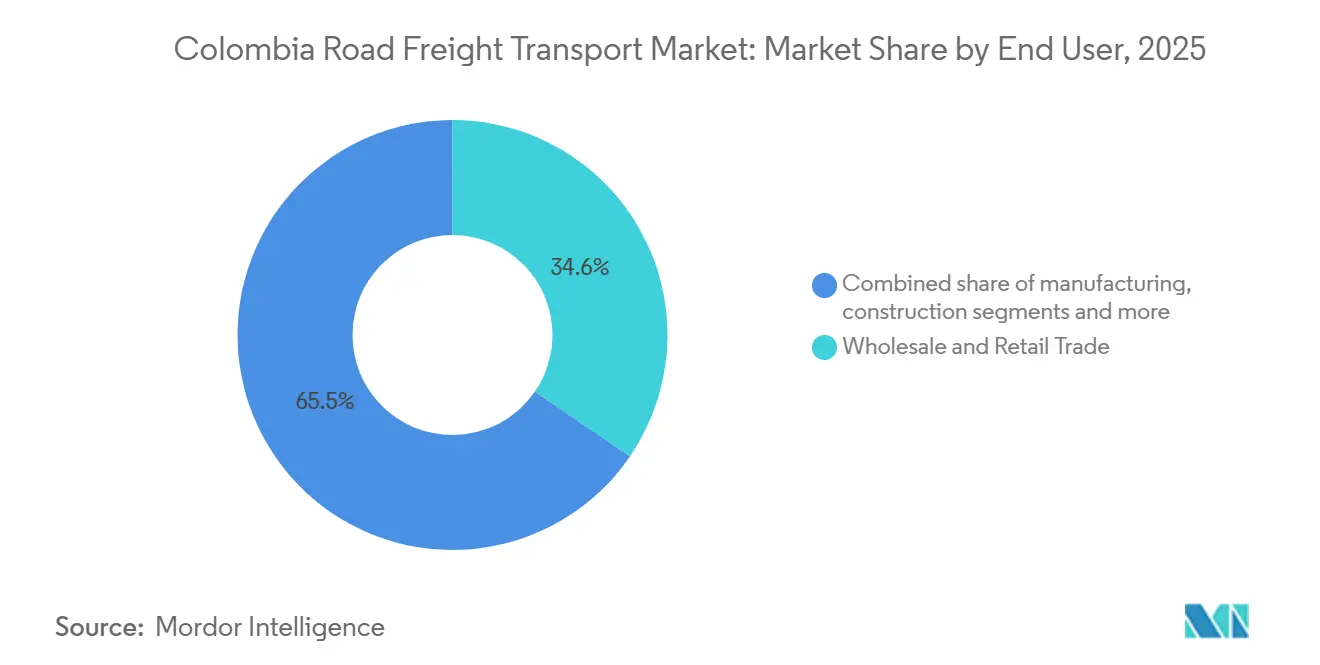

- Nach Endverbraucher führte der Groß- & Einzelhandel mit einem Anteil von 34,55 % am kolumbianischen Straßengüterverkehrsmarkt im Jahr 2025 und verzeichnete zugleich das stärkste Wachstum mit einer CAGR von 6,34 % bis 2031.

- Nach Zielgebiet kontrollierte der Inlandsgüterverkehr 63,57 % des Tonnagevolumens im Jahr 2025; internationale Warenströme sind auf dem Weg zur höchsten CAGR von 6,87 % bis 2031.

- Nach Ladungstyp erfasste der Vollladungsverkehr 77,65 % des Marktanteils am kolumbianischen Straßengüterverkehrsmarkt im Jahr 2025, während der Teilladungsverkehr bis 2031 voraussichtlich mit einer CAGR von 6,65 % expandieren wird.

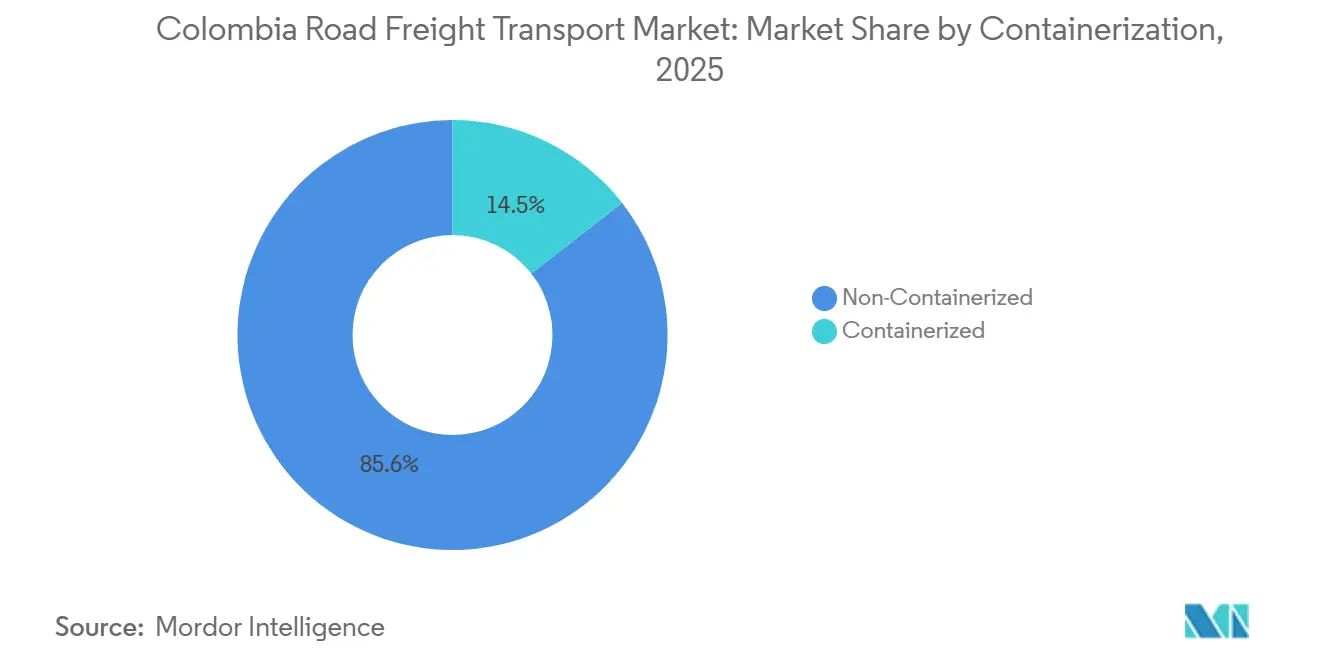

- Nach Containerisierung dominierte nicht-containerisierte Fracht mit 85,55 % des Volumens im Jahr 2025, während die Marktgröße des kolumbianischen Straßengüterverkehrsmarktes für containerisierte Fracht zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 6,03 % wachsen wird.

- Nach Entfernung hielt der Fernverkehr 74,62 % der Tonnenkilometer und wird voraussichtlich eine CAGR von 6,21 % verbuchen, womit er die Expansion im Nahverkehr übertrifft.

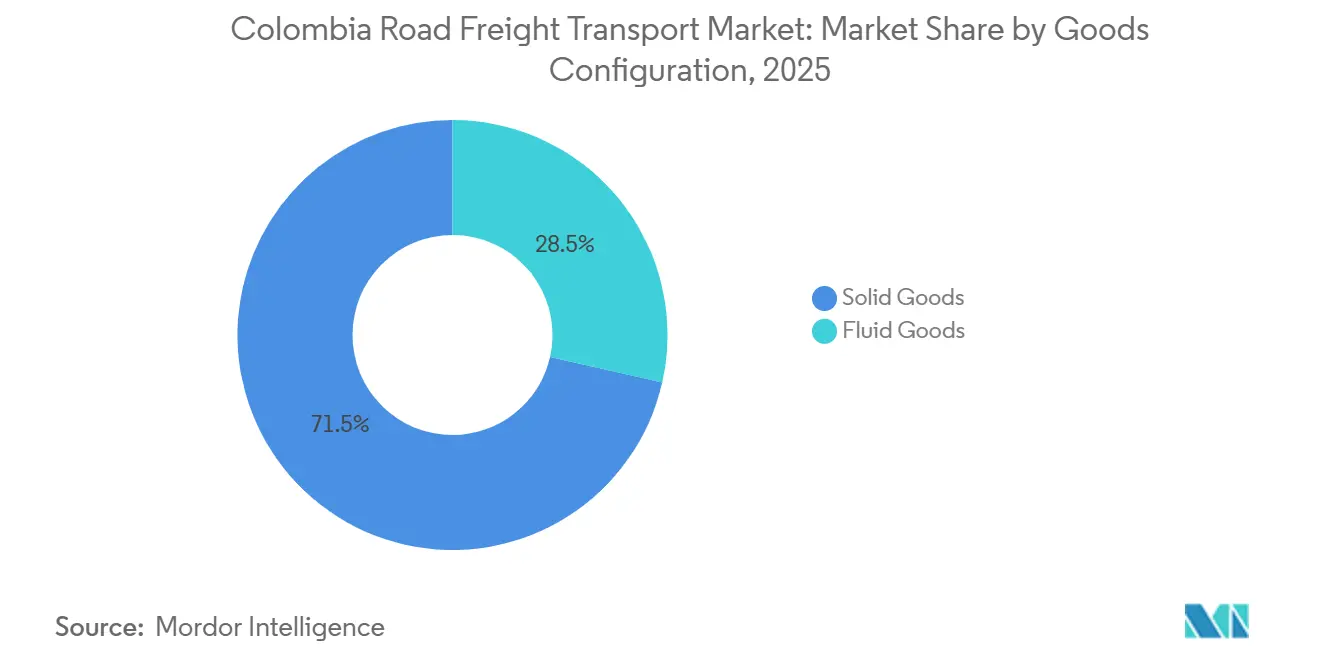

- Nach Güterart entfielen 71,46 % der Fracht im Jahr 2025 auf Schüttgüter; das Volumen an Flüssiggütern wird jedoch mit einer Rate von 6,37 % wachsen, da die inländische Raffinerieproduktion steigt.

- Nach Temperaturkontrolle entfielen 94,55 % der Ladungen im Jahr 2025 auf nicht-temperaturgeführte Fracht; temperaturgeführte Logistik wird voraussichtlich mit einer CAGR von 6,52 % zulegen, angeführt von der Pharmazeutik und dem Blumenanbau.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Einblicke im kolumbianischen Straßengüterverkehrsmarkt

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigtes 4G/5G-Autobahnprogramm | +1.2% | National, mit frühen Vorteilen auf den Korridoren Bogotá–Buenaventura und Magdalena | Mittelfristig (2–4 Jahre) |

| E-Commerce-Boom steigert die Nachfrage nach Teilladungsverkehr | +1.4% | Städtische Zentren – Bogotá, Medellín, Cali, Barranquilla | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Produktionskapazitäten im Fertigungssektor | +0.9% | Andiner Industriegürtel, karibische Küstenzonen | Mittelfristig (2–4 Jahre) |

| Anreize zur Modernisierung des Lkw-Fuhrparks | +0.8% | National, mit Schwerpunkt auf den Fuhrparks in Bogotá und Antioquia | Langfristig (≥ 4 Jahre) |

| Automatisierte Achslastkontrolle (elektronische Waagen) | +0.6% | Mautstationen auf 4G-Korridoren, schrittweise Einführung im ländlichen Raum | Mittelfristig (2–4 Jahre) |

| Zunahme der Lagerhaltung in Freizonen | +1.1% | Bogotá (30 Freizonen), Cartagena, Barranquilla, Cali | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigtes 4G/5G-Autobahnprogramm

Die nahezu 90-prozentige Fertigstellung der 4G-Konzessionen im Jahr 2025 schuf mehr als 5.000 km zweispurige Schnellstraßen, die die Transitzeiten auf den Strecken Bogotá–Buenaventura und Magdalena halbierten[1]Interamerikanische Entwicklungsbank, „4G-Autobahnfortschritte”, iadb.org. Das Magdalena-Hauptstreckenprojekt im Wert von 2 Milliarden USD, das nun finanziert und bis 2027 fertiggestellt werden soll, wird direkte Exportwege für Anbauer aus Tolima und Huila erschließen. Die Fortschritte bei den Konzessionen der nächsten Generation (5G) sind ins Stocken geraten, da Streitigkeiten um den Landerwerb Baumaßnahmen im Wert von 4,6 Milliarden USD eingefroren haben und kritische Zubringerverbindungen verzögern. Ein Toll-Moratorium im Jahr 2023 hinterließ bei den Betreibern zudem eine Einnahmelücke von 203 Millionen USD und erzwang Vertragsverhandlungen, die den Abschluss auf 2028–2029 verschieben. Das Ergebnis ist ein zweigeteiltes Netzwerk, bei dem moderne Autobahnen Lastwagen in eine Handvoll Korridore lenken und die Überlastung am Hafen Buenaventura in der Spitze der Kaffeeerntesaison verschärfen.

E-Commerce-Boom steigert die Nachfrage nach Teilladungsverkehr

Der Online-Handel erreichte im Jahr 2024 einen Anteil von 18 % am nationalen Einzelhandelsumsatz, multiplizierte die Paketströme und senkte das durchschnittliche Paketgewicht auf unter 5 kg[2]Weltbank, „E-Commerce-Indikatoren”, worldbank.org. Die inländischen Marktführer Coordinadora Mercantil und Servientrega investierten in automatisierte Sortierhubs, die eine Lieferung am selben Tag in den großen Städten ermöglichen, während digitale Frachtplattformen Leerfahrten um bis zu 20 % reduzieren. Der Markteintritt von Amazon im Jahr 2024 in Medellín und Cali signalisiert zunehmenden Wettbewerb, doch in ländlichen Gebieten bestehen weiterhin Versorgungslücken, wo ungepflasterte Straßen die Kosten der letzten Meile um 40 % erhöhen. Städtische Konsolidierungszentren bleiben daher das Rückgrat des Wachstums im Teilladungsverkehr innerhalb des kolumbianischen Straßengüterverkehrsmarktes.

Ausweitung der Produktionskapazitäten im Fertigungssektor

Kolumbiens Einkaufsmanagerindex (PMI) blieb bis Ende 2025 trotz industrieller Volatilität über der 50-Punkte-Schwelle; die Vorausbestellungen für Chemikalien und Kunststoffe bleiben stabil, da Unternehmen Produktion aus Asien zurückverlagern. Freizonen mit einem Körperschaftsteuersatz von 15 % ziehen Montagebetriebe an, die Lagerhaltung und Produktion bündeln und die Transportwege zum Hafen verkürzen. Gleichwohl könnte der geplante Kraftstoffsteuerzuschlag 2026 die Logistikkosten um 8–10 % anheben und Produzenten dazu veranlassen, Vollladungsverträge langfristig zu sichern. Das Engagement von Bavaria, die Emissionen bis 2030 um 25 % zu reduzieren, erfordert zudem den Ausbau von Elektroflotten und temperaturgeführten Kapazitäten und treibt Ausrüstungsmodernisierungen im gesamten kolumbianischen Straßengüterverkehrsmarkt voran.

Anreize zur Modernisierung des Lkw-Fuhrparks

Ein durchschnittliches Alter von 18 Jahren bei schweren Nutzfahrzeugen untergräbt die Kraftstoffeffizienz, obwohl die Resolution 5304 und das NAMA-Programm Zuschüsse für Euro-VI-Lkw anbieten[3]Ministerium für Verkehr, „Flottenerneuerungsresolution 5304”, mintransporte.gov.co. Im Jahr 2024 wurden lediglich 4.200 Fahrzeuge verschrottet, gegenüber einem Zielwert von 10.000 Einheiten, was die Finanzierungshürden für kleine Spediteure verdeutlicht. Bogotá-Pilotprojekte mit 22 Elektro-Lkw belegten, dass diese 35 % günstiger pro Kilometer als Dieselfahrzeuge sind, doch mangelnde Ladeinfrastruktur außerhalb der Städte schränkt eine breitere Einführung ein. Große Verlader belohnen zunehmend regelkonforme Fuhrparks mit Premiumverträgen und fördern so die Marktkonsolidierung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| 94 % der Landstraßen ungepflastert | -1.30% | Ländliche Gemeinden, Orinoquía, Amazonía, Pazifikküste | Langfristig (≥ 4 Jahre) |

| Veralteter Schwerlastfahrzeugbestand | -0.90% | National, konzentriert in Kleinspediteurflotten | Mittelfristig (2–4 Jahre) |

| Hohe Frachtdiebstahlsrate auf Hauptverkehrskorridoren | -0.70% | Korridore Cauca, Nariño, Norte de Santander, Arauca | Kurzfristig (≤ 2 Jahre) |

| Verzögerungen beim Ausbau öffentlich-privater Partnerschaften (Genehmigungen/Grundstücke) | -1.00% | Meta, Casanare, Chocó, sekundäre Straßennetze | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

94 % der Landstraßen ungepflastert

Lediglich 21 % des 204.855 km langen kolumbianischen Straßennetzes sind asphaltiert, sodass Erzeuger in den Kaffeeanbaugebieten Caldas und Quindío auf kleine Geländefahrzeuge angewiesen sind, die 40 % weniger Nutzlast transportieren und die Kosten pro Kilometer verdoppeln. Der Logistikleistungsindex stuft Kolumbien auf Platz 86 weltweit ein, was zum Teil auf saisonale Regenzeit-Sperrungen zurückzuführen ist, die Farmen tagelang isolieren. Obwohl 1,2 Milliarden USD für ländliche Ausbauprojekte eingeplant sind, haben Landnutzungsstreitigkeiten 60 % der Projekte verzögert und perpetuieren ein zweigeteiltes Frachtdienstleistungsniveau im kolumbianischen Straßengüterverkehrsmarkt.

Veralteter Schwerlastfahrzeugbestand

Mehr als ein Drittel der Lkw wurde vor den Emissionsvorschriften von 2005 gebaut und verbraucht 25 % mehr Kraftstoff als Euro-VI-Modelle. Die obligatorische Verschrottung bis 2028 steht vor Finanzierungslücken bei Einzelunternehmern, die bereits eine Ausfallzeit von 12–15 % verzeichnen. Die für 2026 geplante Abschaffung der Dieselsubvention wird die Kostendisparitäten weiter verschärfen, den Übergang von Premiumladungen zu besser kapitalisierten Speditteuren beschleunigen und den Wettbewerb im kolumbianischen Straßengüterverkehrsmarkt neu gestalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucher: Einzelhandel treibt die Paketdichte voran

Der Groß- & Einzelhandel erzielte im Jahr 2025 den größten Anteil von 34,55 % am kolumbianischen Straßengüterverkehrsmarkt, und dieses Segment wird bis 2031 voraussichtlich mit einer CAGR von 6,34 % wachsen, da der Online-Einzelhandel die Netzwerkverdichtung vorantreibt. Die dem Einzelhandel zurechenbare Marktgröße des kolumbianischen Straßengüterverkehrsmarktes wird bis 2031 voraussichtlich 5 Milliarden USD übersteigen. Die Automatisierung in städtischen Hubs hat die Lieferung am selben Tag rationalisiert, obwohl der Service im ländlichen Raum weiterhin auf Infrastrukturgrenzen stößt.

Land- und Forstwirtschaft sowie Fischerei bleibt von strategischer Bedeutung, gestützt auf Kaffee, der 2024 einen Anteil von 7,3 % der Exporte ausmachte. Das Fertigungsvolumen ist volatil, profitiert jedoch von Anreizen in Freizonen, während die Logistik im Bereich Öl & Gas auf schwere Tankerflotten für den Transport von Rohöl und raffinierten Produkten angewiesen ist. Die Baufracht dürfte sich erholen, sobald die Straßenbauprojekte im Rahmen öffentlich-privater Partnerschaften wieder aufgenommen werden, was die Nachfrage nach Zement und Stahl im kolumbianischen Straßengüterverkehrsmarkt ankurbeln wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtserwerb verfügbar

Nach Zielgebiet: Grenzüberschreitende Zuwächse übertreffen Inlandswachstum

Inlandskorridore behielten 63,57 % des Tonnagevolumens im Jahr 2025 bei, doch internationale Warenströme werden bis 2031 mit einer CAGR von 6,87 % zulegen, da Nearshoring die nordwärts gerichteten Lieferketten beschleunigt. Die mit grenzüberschreitenden Transporten verknüpfte Marktgröße des kolumbianischen Straßengüterverkehrsmarktes wird bis 2031 voraussichtlich 6 Milliarden USD erreichen.

Ausbauten der 4G-Korridore verkürzen die Transitzeit Bogotá–Medellín auf unter fünf Stunden, doch Überlastungen an der Pazifikküste treiben Exporteure zu Karibikhafen, die 400 km weiter entfernt sind. Dieselsteuererhöhungen könnten die Grenzübertrittskosten um 8–10 % anheben und Verlader dazu veranlassen, Volumen in Vollladungsverträgen zu bündeln.

Nach Ladungstyp: Teilladungsverkehr profitiert von digitaler Aggregation

Vollladungsoperationen machten 77,65 % des kolumbianischen Straßengüterverkehrsmarktanteils im Jahr 2025 aus, angetrieben durch Massengütertransporte von Kohle und Öl[4]DANE, „Außenhandelsstatistik 2024”, dane.gov.co. Der Teilladungsverkehr wird jedoch mit 6,65 % am stärksten wachsen, da Plattformen fragmentierte Pakete mit verfügbaren Ladekapazitäten zusammenführen.

Telematik-Systeme reduzieren Leerkilometer um bis zu 20 %, während Elektrofahrzeuge die Einhaltung von Null-Emissions-Vorgaben in Bogotás Niedrigemissionszonen gewährleisten. Vollladungsoperateure sehen sich mit Margendruck konfrontiert, sobald die Dieselsubventionen wegfallen, obwohl die Flottendigitalisierung einen Teil der Auswirkungen abfedern kann.

Nach Containerisierung: Massengut dominiert, Freizonen stärken Containeraufkommen

Nicht-containerisierte Fracht machte 85,55 % des Tonnagevolumens im Jahr 2025 aus, was die robusten Warenströme bei Kohle, Kaffee und Rohöl widerspiegelt. Containerisierte Fracht, die von wertschöpfenden Aktivitäten in Freizonen getragen wird, wird voraussichtlich um 6,03 % wachsen und dem kolumbianischen Straßengüterverkehrsmarkt bis 2031 rund 1 Milliarde USD hinzufügen.

Freizonen-Betreiber profitieren von Zollaufschub und einem Körperschaftsteuersatz von 15 %, was Elektronik- und Pharmaunternehmen anzieht, die verzollte Lagerhaltung und stabile Kühlkettenverbindungen benötigen. Flächenknappheit in der Nähe von Bogotá treibt die Lagerexpansion in umliegende Gemeinden mit günstigeren Mieten, aber längeren Zubringerwegen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtserwerb verfügbar

Nach Entfernung: Fernverkehr verankert durch Exportkorridore

Fernverkehrsrouten hielten 74,62 % der Tonnenkilometer im Jahr 2025, gestützt durch Transporte von mehr als 500 km von Binnenzechen zu Karibikhafen. Kohle- und Rohöltransporte sichern eine CAGR von 6,21 %, während das Nahverkehrswachstum von der E-Commerce-Dichte in Millionenstädten abhängt.

Pilotprojekte mit Elektro-Lkw bleiben aufgrund der begrenzten Schnellladestationen außerhalb großer Ballungszentren auf den städtischen Raum beschränkt, doch die Verbrauchernachfrage zwingt Spediteure zur Hybridisierung ihrer Flotten, insbesondere für temperaturgeführte Getränke und verderbliche Güter im kolumbianischen Straßengüterverkehrsmarkt.

Nach Güterart: Schüttgüter führen, Flüssiggüter beschleunigen

Schüttgüter wie Kaffee, Zement und Stahl machten 71,46 % des Volumens im Jahr 2025 aus. Flüssiggüter, darunter Erdölderivate, werden aufgrund von Raffinerieausbauten in Cartagena und Barrancabermeja voraussichtlich eine CAGR von 6,37 % verzeichnen.

Energieverlader setzen Euro-VI-Tankerfahrzeuge mit Auslaufschutzvorrichtungen ein, doch drohende Dieselpreiserhöhungen könnten die Margen komprimieren. Schüttgutfrachtführer tragen die Defizite der Landstraßen, die die Stückkosten gegenüber asphaltierten Trassen verdoppeln, und perpetuieren so das Wettbewerbsgefälle innerhalb der kolumbianischen Straßengüterverkehrsbranche.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtserwerb verfügbar

Nach Temperaturkontrolle: Kühlkette expandiert für Pharmazeutika und Frischprodukte

Nicht-temperaturgeführte Fracht dominierte im Jahr 2025 mit einem Anteil von 94,55 %, doch temperaturgeführte Ladungen werden um 6,52 % wachsen, angetrieben durch Blumenexporte im Wert von 1,5 Milliarden USD und strenge pharmazeutische GDP-Vorschriften. Die Marktgröße des kolumbianischen Straßengüterverkehrsmarktes für die Kühlkette wird bis 2031 voraussichtlich 1 Milliarde USD übersteigen.

Das 39-Einrichtungen-Netzwerk von DHL Supply Chain bietet nun GDP-konforme Lagerung an, während der Kohlenstofffahrplan von Bavaria die Einführung elektrischer Kühltransporter vorantreibt. Lediglich 15 % der ländlichen Gebiete verfügen über nahegelegene Kühllager, was mobile Kühleinheiten erforderlich macht, die die Kosten um 10–15 % erhöhen.

Geografische Analyse

Die kolumbianische Andenachse – Bogotá, Medellín, Cali – bewältigte 2025 rund 65 % des inländischen Tonnagevolumens und nutzte die durch zweispurige Schnellstraßen erzielten Zeitersparnisse auf Hauptkorridoren. Freizonenclusters in Bogotá und Cartagena verarbeiteten 2024 1,2 Millionen TEU und bedienen Elektronik- und Pharmalieferströme in Richtung Nordamerika.

Die karibische Küste beherbergt exportintensive Korridore für Kohle und Rohöl, die 48,5 % der Exporteinnahmen im Jahr 2024 generierten. Buenaventura am Pazifik wickelt 60 % der Containerimporte ab, doch wochenlange Liegezeiten drängen Verlader nach Norden und erhöhen Kosten und Entfernungen.

Orinoquía und Amazonía zusammen tragen weniger als 10 % der Frachtaktivität bei, da 94 % der dortigen Straßen ungepflastert sind und multimodale Fluss- oder Luftlösungen erzwingen, die die Frachtraten um bis zu 300 % in die Höhe treiben. Steigende Sicherheitsaufwendungen entlang der Grenzkorridore erschweren den Betrieb zusätzlich, doch Nearshoring-Gewinne im andinen Binnenland halten den kolumbianischen Straßengüterverkehrsmarkt auf einem Aufwärtspfad.

Wettbewerbsumfeld

Kleine Einzelunternehmer kontrollieren 60–65 % des Lkw-Fuhrparks, während globale Integratoren Premiumverträge sichern. DHL Supply Chain betreibt 296.000 m² GDP-konforme Kühllager und plant Investitionen von 1,3 Millionen USD in Solar- und Flottenaufrüstungen für 2025[5]DHL Supply Chain, „DHL-Kolumbien-Betrieb”, dhl.com.

Der lokale Marktführer Coordinadora Mercantil setzt automatisierte Hubs für die Lieferung am selben Tag ein, und TCC führte batterieelektrische Lkw für Mikro-Fulfillment-Center ein. Der SAP-Kontrollturm der Organización Corona steigerte vollständig ausgelastete Rundfahrten um 20 % und reduzierte Liegegelder um 40 %, was belegt, dass datengetriebene Routenoptimierung die Produktivität selbst in veralteten Fuhrparks steigern kann.

Sicherheitstechnologie und ESG-Nachweise sind heute entscheidend für die Vergabe von Verträgen. Spediteure mit GPS-Geofencing erzielen einen Ratenaufschlag von 10–15 % auf risikoreichen Korridoren, während Verlader mit Scope-3-Emissionszielen Partner suchen, die Euro-VI- oder Elektro-Lkw einsetzen, und so den kolumbianischen Straßengüterverkehrsmarkt neu gestalten.

Marktführer der kolumbianischen Straßengüterverkehrsbranche

Operadores Logísticos de Carga S A S

Coordinadora Mercantil S A

TCC S A S

Transportes Vigía S A S

Transportes Sánchez Polo S A

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: DHL Supply Chain hat sich verpflichtet, 1,3 Millionen USD in den Ausbau der Verkaufsstelleninfrastruktur und die Installation von Solaranlagen in seinen 39 Lagern in Kolumbien zu investieren. Diese Initiative zielt darauf ab, die betriebliche Effizienz zu steigern, Energiekosten zu senken und nachhaltige Logistik im Straßengüterverkehrssektor zu fördern.

- Februar 2025: TCC stellte jüngst eine Elektro-Lkw-Flotte vor, die emissionsfreie städtische Güterlieferungen in Schlüsselstädten wie Bogotá, Medellín und Cali gewährleistet. Dieser Schritt adressiert Luftqualitätsbedenken und unterstützt Kolumbiens Bestrebungen zur nachhaltigen Mobilität in dicht besiedelten Gebieten.

- Dezember 2024: Transtainer SAS erhielt nach 3.000 erfolgreichen Einsätzen und einem jährlichen Wachstum von 50 % die BASC-Zertifizierung (Wirtschaftsallianz für sicheren Handel). Diese renommierte Auszeichnung bestätigt robuste Sicherheitsprotokolle, die für die internationale Straßengüterabwicklung sensibler Ladung unerlässlich sind.

- November 2024: Die Interamerikanische Entwicklungsbank (IDB) berichtet, dass öffentlich-private Partnerschafts-Straßenprojekte (PPP) im Wert von 4,6 Milliarden USD aufgrund von Genehmigungsverzögerungen weiterhin blockiert sind, wodurch die Fristen für 5G-Autobahnprojekte auf 2029 verschoben werden. Diese Engpässe behindern den Ausbau von Frachtkorridoren, die für Kolumbiens Straßenverkehrsnetz entscheidend sind.

Berichtsumfang des kolumbianischen Straßengüterverkehrsmarktes

| Land- und Forstwirtschaft sowie Fischerei |

| Bauwesen |

| Fertigung |

| Öl & Gas, Bergbau & Steinbruch |

| Groß- & Einzelhandel |

| Sonstige |

| Inland |

| International |

| Vollladung (FTL) |

| Teilladung (LTL) |

| Containerisiert |

| Nicht-Containerisiert |

| Fernverkehr |

| Nahverkehr |

| Flüssiggüter |

| Schüttgüter |

| Nicht-Temperaturgeführt |

| Temperaturgeführt |

| Nach Endverbraucher | Land- und Forstwirtschaft sowie Fischerei |

| Bauwesen | |

| Fertigung | |

| Öl & Gas, Bergbau & Steinbruch | |

| Groß- & Einzelhandel | |

| Sonstige | |

| Nach Zielgebiet | Inland |

| International | |

| Nach Ladungstyp | Vollladung (FTL) |

| Teilladung (LTL) | |

| Nach Containerisierung | Containerisiert |

| Nicht-Containerisiert | |

| Nach Entfernung | Fernverkehr |

| Nahverkehr | |

| Nach Güterart | Flüssiggüter |

| Schüttgüter | |

| Nach Temperaturkontrolle | Nicht-Temperaturgeführt |

| Temperaturgeführt |

Im Bericht beantwortete zentrale Fragen

Wie groß wird Kolumbiens Straßengüterverkehrssektor bis 2031 sein?

Die Marktgröße des kolumbianischen Straßengüterverkehrsmarktes wird bis 2031 voraussichtlich 15,44 Milliarden USD erreichen und mit einer CAGR von 5,9 % wachsen.

Welche Kundengruppe versendet das meiste Frachtvolumen?

Der Groß- & Einzelhandel führte im Jahr 2025 mit 34,55 % des Volumens und ist zugleich das am schnellsten wachsende Endverbrauchersegment.

Welchen Anteil hat der Teilladungsverkehr am Gesamtverkehr?

Der Teilladungsverkehr hielt 2025 einen Anteil von 22,35 % der Umsätze und wird bis 2031 dank der Paketisierung durch den E-Commerce voraussichtlich jährlich um 6,65 % wachsen.

Warum wächst containerisierte Fracht schneller als Massengut?

Anreize für Lagerung in Freizonen und wertschöpfende Montage treiben eine CAGR von 6,03 % für containerisierte Fracht voran, trotz der Dominanz von Massengut.

Wie wird die Abschaffung der Dieselsubventionen die Spediteure beeinflussen?

Die Kraftstoffpreise werden voraussichtlich um 8–10 % steigen, die Margen belasten und die Einführung von Euro-VI- und Elektro-Lkw zur Effizienzsteigerung beschleunigen.

Seite zuletzt aktualisiert am: