Größe und Marktanteil des kanadischen In-vitro-Diagnostikmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 4.05 Milliarden US-Dollar |

| Marktgröße (2026) | 4.25 Milliarden US-Dollar |

| Marktgröße (2031) | 5.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.93% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kanadischen In-vitro-Diagnostikmarktes von Mordor Intelligence

Die Größe des kanadischen In-vitro-Diagnostikmarktes wird im Jahr 2026 auf USD 4,25 Milliarden geschätzt, ausgehend von einem Wert von USD 4,05 Milliarden im Jahr 2025, mit Prognosen für 2031 von USD 5,41 Milliarden, was einem Wachstum von 4,93 % CAGR über den Zeitraum 2026–2031 entspricht. Steigende Gesundheitsausgaben, die 2024 USD 372 Milliarden erreichten, was 12,4 % des nationalen BIP entspricht, schaffen Spielraum für die Einführung von Tests. Die Nachfrage wird zusätzlich durch eine wachsende Belastung durch chronische Krankheiten, staatliche Verpflichtungen von mehr als USD 200 Milliarden zur Modernisierung des Systems sowie die rasche Einführung molekularer und digitaler Plattformen verstärkt. Die Konsolidierung unter großen Laboratorien, die Verlagerung hin zu dezentralisiertem Testen und der provinzielle Vorstoß für präventive Screening-Programme stärken das stetige Volumenwachstum. Der Wettbewerbsdruck nimmt zu, da globale Marktführer präzisionsorientierte Lösungen einführen und die vergleichsweise flexible Haltung von Health Canada gegenüber laborentwickelten Tests nutzen.

Wichtigste Erkenntnisse des Berichts

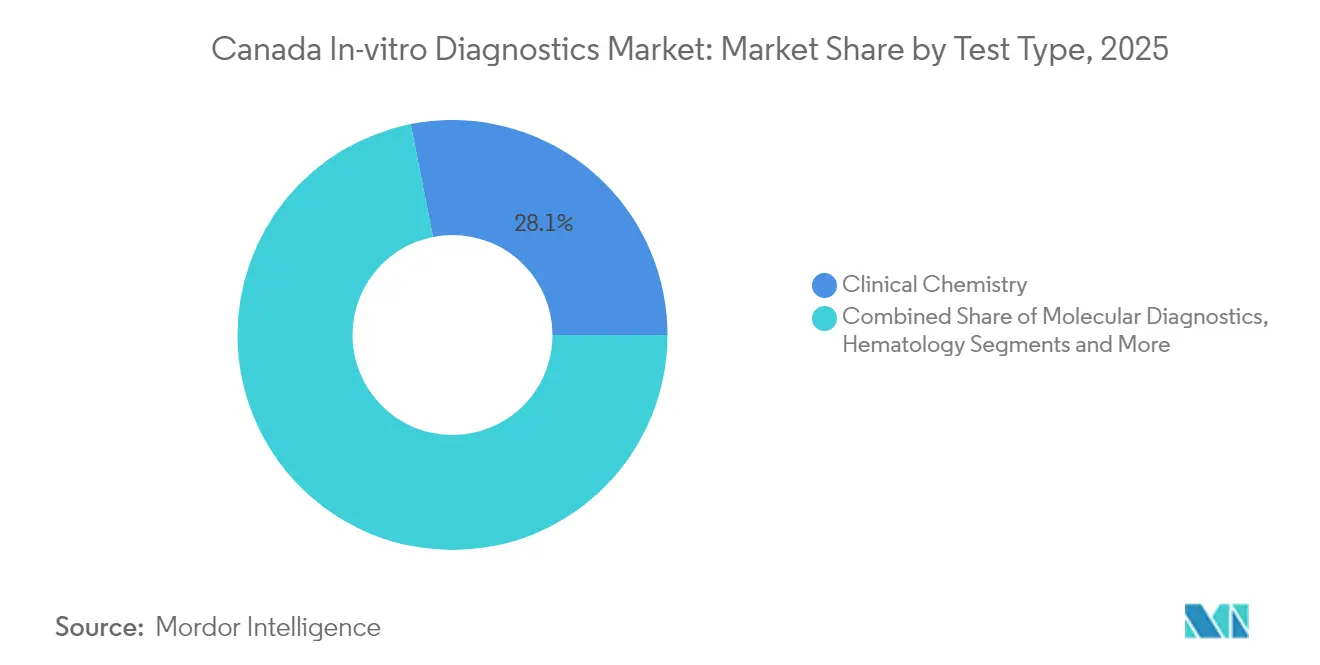

- Nach Testtyp führte die Klinische Chemie im Jahr 2025 mit einem Anteil von 28,12 %, während die Molekulardiagnostik voraussichtlich mit einem CAGR von 10,42 % von 2026 bis 2031 wachsen wird.

- Nach Produkt erfassten Reagenzien und Kits im Jahr 2025 einen Anteil von 62,14 % am kanadischen In-vitro-Diagnostikmarkt; Software und Dienstleistungen werden voraussichtlich bis 2031 mit einem CAGR von 9,55 % wachsen.

- Nach Verwendbarkeit entfielen im Jahr 2025 70,63 % der Größe des kanadischen In-vitro-Diagnostikmarktes auf Einweg-IVD-Geräte, während Mehrweg-IVD-Geräte bis 2031 mit einem CAGR von 9,05 % wachsen sollen.

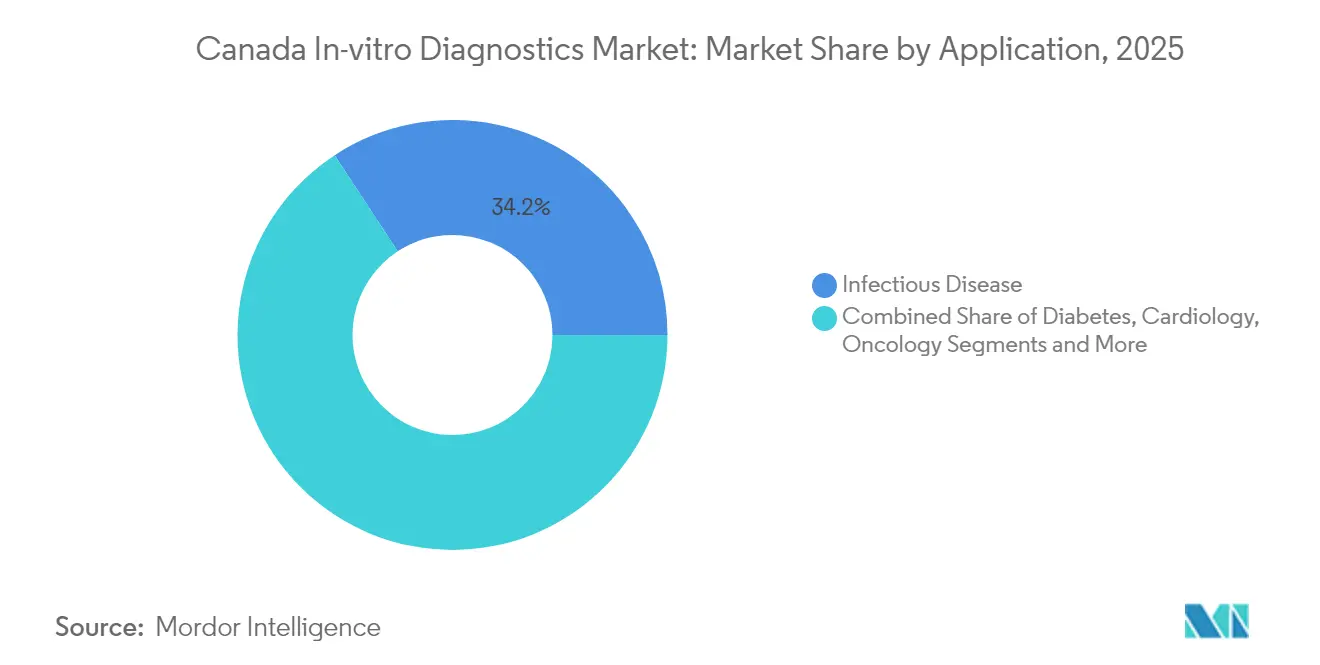

- Nach Anwendung hielt das Testen auf Infektionskrankheiten im Jahr 2025 einen Umsatzanteil von 34,23 %, doch die Diagnostik für Krebs und Onkologie wird mit einem CAGR von 10,55 % bis 2031 am schnellsten wachsen.

- Nach Endnutzer sicherten sich Diagnostiklabore im Jahr 2025 einen Anteil von 45,74 %, während häusliche Pflegeeinrichtungen voraussichtlich mit einem CAGR von 8,25 % bis 2031 am schnellsten wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des kanadischen In-vitro-Diagnostikmarktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Belastung durch chronische und Infektionskrankheiten | +1.2% | National, mit stärkeren Auswirkungen in Provinzen mit alternder Bevölkerung (Ontario, Quebec, British Columbia) | Langfristig (≥ 4 Jahre) |

| Staatlich geführte Erweiterung und Modernisierung der Gesundheitsversorgungskapazitäten | +0.9% | National, mit Schwerpunkt auf unterversorgten Provinzen und Territorien | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung fortschrittlicher Diagnosetechnologien | +0.7% | Zunächst städtische Zentren, mit schrittweiser Ausweitung auf ländliche Gebiete | Mittelfristig (2–4 Jahre) |

| Günstige nationale Screening- und Präventionsgesundheitsprogramme | +0.5% | National, mit provinziellen Unterschieden bei der Umsetzung | Mittelfristig (2–4 Jahre) |

| Ausweitung der Krankenversicherungsdeckung einschließlich obligatorischer Leistungen für Expatriates | +0.4% | National, mit Schwerpunkt auf Provinzen mit höherem Anteil an Einwandererbevölkerung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Belastung durch chronische und Infektionskrankheiten

Neunzehn Prozent der Kanadier waren im Jahr 2024 65 Jahre oder älter, ein Anteil, der in den kommenden Jahren voraussichtlich auf 22,5 % steigen wird, was die Nachfrage nach Frühdiagnostikleistungen intensiviert. Long-COVID erhöht die Komplexität, da 1 von 5 Erwachsenen anhaltende Symptome berichtet und 100.000 Personen im Dezember 2023 nicht arbeitsfähig waren[1]Büro des Chefwissenschaftsberaters, "Post-COVID-Erkrankung und ihre anhaltenden Auswirkungen," Science.gc.ca. Diese sich überschneidenden Belastungen lenken öffentliche und private Investitionen in Richtung molekularer und Point-of-Care-Tests, die chronische und infektiöse Erkrankungen früher erkennen können. Da die Molekulardiagnostik in Routineabläufe eindringt, verlagert sich die Nachfrage von statischen Chemiepanels hin zu hochwertigen genomischen und proteomischen Tests. Dieser strukturelle Wandel bildet die Grundlage für langfristiges Volumen- und Wertwachstum im kanadischen In-vitro-Diagnostikmarkt.

Staatlich geführte Erweiterung und Modernisierung der Gesundheitsversorgungskapazitäten

Bundes- und Provinzbehörden haben über zehn Jahre mehr als USD 200 Milliarden zugesagt, um Familiengesundheitsdienste auszuweiten, Rückstände abzubauen, die Unterstützung für psychische Gesundheit zu stärken und Systeme zu digitalisieren. Laboraufrüstungen und cloudbasierte Datenplattformen bilden ein Kernelement dieser Strategie und eröffnen Möglichkeiten für integrierte Testökosysteme. Neue politische Leitlinien für medizinische Geräte mit maschinellem Lernen signalisieren die Absicht von Health Canada, Innovationen zu fördern und gleichzeitig Sicherheitsstandards aufrechtzuerhalten. Insgesamt erweitern diese Initiativen die adressierbaren Budgets und beschleunigen die Beschaffungszyklen für fortschrittliche Testinstrumente und Software im kanadischen In-vitro-Diagnostikmarkt.

Zunehmende Einführung fortschrittlicher Diagnosetechnologien

Molekulare Tests wachsen doppelt so schnell wie der Gesamtmarkt, was ihre zentrale Rolle bei Entscheidungen zur Präzisionstherapie widerspiegelt. Eine Umfrage unter Onkologen aus dem Jahr 2024 hob Lücken beim Zugang zu Biomarker-Tests hervor, die auf begrenzte Standardisierung und finanzielle Hürden zurückzuführen sind. Hersteller reagieren mit Plattformen wie dem Digital LightCycler von Roche und HPV-Tests zur Selbstentnahme, die Automatisierung, hohe Sensitivität und nahtlosen Datenfluss kombinieren. Die breitere Verfügbarkeit von Sequenzierung der nächsten Generation wird voraussichtlich die genomische Profilierung in die routinemäßige Krebsversorgung einbetten und die nachhaltige Expansion des kanadischen In-vitro-Diagnostikmarktes unterstützen.

Günstige nationale Screening- und Präventionsgesundheitsprogramme

Die im März 2025 veröffentlichten gesamtkanadischen Empfehlungen zum Neugeborenen-Screening standardisierten Tests für 25 Erkrankungen, mit dem Potenzial, 29 weitere hinzuzufügen[2]Kanadische Arzneimittelbehörde, "Empfehlungen zum Neugeborenen-Screening," cda-amc.ca. Pilotprojekte zur digitalen Pathologie in British Columbia, die mit USD 2,65 Millionen finanziert werden, veranschaulichen den Vorstoß, KI für eine frühere Erkennung zu nutzen, insbesondere in ländlichen Gemeinden. Präventive Initiativen schaffen eine vorhersehbare Nachfrage nach Test-Kits, Reagenzien und Analyseplattformen und stärken die mittelfristigen Aussichten für den kanadischen In-vitro-Diagnostikmarkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Technische Komplexität und Bedarf an qualifiziertem Personal | -0.7% | National, mit stärkeren Auswirkungen in ländlichen und abgelegenen Gebieten | Mittelfristig (2–4 Jahre) |

| Hohe Kosten für Diagnosegeräte und Tests | -0.4% | National, mit stärkeren Auswirkungen in kleineren Provinzen mit begrenzten Gesundheitsbudgets | Kurzfristig (≤ 2 Jahre) |

| Strenge regulatorische und Zulassungsverfahren | -0.3% | National, mit besonderem Einfluss auf innovative Diagnosetechnologien und kleinere Unternehmen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Technische Komplexität und Bedarf an qualifiziertem Personal

Fortschrittliche molekulare und digitale Plattformen erfordern spezialisierte Bediener, doch das Fachwissen ist ungleichmäßig verteilt. Ein systematischer Überblick aus dem Jahr 2025 identifizierte Infrastrukturlücken und Personalengpässe als wesentliche Hindernisse für gemeindebasierte molekulare Tests. Zertifizierungsrahmen, die von der Kanadischen Gesellschaft für Klinische Chemiker befürwortet werden, unterstreichen den Schulungsaufwand für eine weitverbreitete Point-of-Care-Einführung. Diese Personalengpässe verlangsamen die Einführung von Tests in unterversorgten Gebieten und dämpfen das Wachstumspotenzial der kanadischen In-vitro-Diagnostikbranche.

Hohe Kosten für Diagnosegeräte und Tests

Neue MRT- und CT-Scanner kosten ungefähr USD 2 Millionen und übersteigen damit die Steuerabschreibungsgrenze von USD 1,5 Millionen im Rahmen des Sofortabschreibungsanreizprogramms. Zwei Drittel der bildgebenden Geräte sind bereits über fünf Jahre alt, was zu langen Wartezeiten führt und Forderungen nach Kapitalinvestitionen von USD 1 Milliarde auslöst. Die Einstellung der Bundesfinanzierung für HIV-Selbsttestkits nach Ausgaben von USD 17 Millionen in zwei Jahren verdeutlicht die Anfälligkeit von Zugangsprogrammen gegenüber fiskalischen Belastungen. Diese Kostenhemmnisse könnten die kurzfristige Expansion des kanadischen In-vitro-Diagnostikmarktes dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Testtyp: Molekulardiagnostik definiert die klinische Praxis neu

Die Klinische Chemie behielt im Jahr 2025 einen Anteil von 28,12 % am kanadischen In-vitro-Diagnostikmarkt und spiegelt damit ihre fest verankerte Rolle im Management chronischer Krankheiten wider. Die Molekulardiagnostik, die voraussichtlich mit einem CAGR von 10,42 % wachsen wird, gestaltet Versorgungspfade schrittweise um, indem sie eine schnelle Pathogenidentifizierung und umfassende genomische Profilierung ermöglicht. Investitionen wie die PREPARED-Initiative im Wert von USD 18,9 Millionen werden molekulare Tests an 50 Standorten einsetzen und PCR- und Sequenzierungs-Workflows in die Erstversorgung einbetten. Hämatologie, Mikrobiologie, Immunodiagnostik, Gerinnung und Urinalyse bleiben für spezifische klinische Entscheidungen entscheidend, doch keine erreicht die Dynamik der molekularen Einführung. Da sich die Testmenüs erweitern und die Erstattung sich stabilisiert, werden molekulare Plattformen bis 2030 voraussichtlich einen größeren Anteil an der Größe des kanadischen In-vitro-Diagnostikmarktes beanspruchen.

Hämatologieanalysatoren bilden die Grundlage für effiziente Bluterkrankungsuntersuchungen, während Mikrobiologielabore in Multiplex-PCR diversifizieren, um der antimikrobiellen Resistenz zu begegnen. Die Immunodiagnostik unterstützt die Überwachung von Autoimmunerkrankungen und das therapeutische Arzneimittelmanagement, während Gerinnungstests in einer alternden Bevölkerung mit kardiovaskulärem Risiko an Bedeutung gewinnen. Kostengünstige Urinalyse-Teststreifen bleiben in der Primärversorgung aufgrund ihrer Einfachheit bestehen. Die Präzision und Geschwindigkeit von Sequenzierung und digitalem PCR bieten jedoch klare klinische Vorteile und positionieren die Molekulardiagnostik als das charakteristische Wachstumsmotor des kanadischen In-vitro-Diagnostikmarktes.

Nach Produkt: Digitale Integration transformiert Testökosysteme

Reagenzien und Kits generierten im Jahr 2025 62,14 % des Umsatzes und unterstreichen damit ihren Verbrauchscharakter und ihre robuste Nachfragekurve. Instrumente verzeichnen einen langsameren Umsatz, da die Kapitalbudgets begrenzt bleiben; viele Einrichtungen betreiben veraltete Analysatoren, die älter als fünf Jahre sind. Software und Dienstleistungen, obwohl kleiner, werden den schnellsten CAGR von 9,55 % verzeichnen, da Labore Cloud-Analysen, künstliche Intelligenz und Workflow-Automatisierung integrieren. Die navify-Suite von Roche veranschaulicht den Wandel hin zu datengesteuerten Diagnostika, die unterschiedliche Standorte verbinden und klinische Entscheidungen verbessern.

Die laufende Stärkung der Lieferkette seit der Pandemie hat Multi-Lieferanten-Beschaffungsstrategien für Reagenzien gefördert, während vorgeschlagene Steueränderungen zur Anhebung der Abschreibungsgrenze auf USD 5 Millionen Instrumentenaufrüstungen beschleunigen könnten. Insgesamt erweitert die Digitalisierung den Wertpool über die Nasschemie hinaus und vergrößert das langfristige Potenzial des kanadischen In-vitro-Diagnostikmarktes.

Nach Verwendbarkeit: Einweggeräte dominieren trotz Nachhaltigkeitsbedenken

Einweg-IVD-Geräte erfassten im Jahr 2025 70,63 % des Segments dank ihrer Vorteile bei der Infektionskontrolle und minimalen Wartungsanforderungen. Die großflächige Verteilung von Schnellantigen-Tests während COVID-19 hat Einwegprodukte in öffentliche Gesundheitsroutinen eingebettet. Dennoch wird für Mehrweggeräte ein Wachstum von 9,05 % CAGR prognostiziert, da Krankenhäuser Umwelt- und Kostenaspekte abwägen. Fortschritte in der Materialwissenschaft ermöglichen eine rigorose Dekontamination, reduzieren das Kontaminationsrisiko und verlängern die Lebensdauer der Geräte.

Health Canada reguliert beide Kategorien gemäß den Medizinprodukteverordnungen (SOR/98-282), wobei die risikobasierte Klassifizierung die Evidenzschwellen vorgibt. Nachhaltigkeitsorientierte Beschaffungsrichtlinien könnten Labore dazu veranlassen, wo möglich auf wiederverwendbare Analysatoren umzusteigen, und so schrittweise die Verwendbarkeitsmischung im kanadischen In-vitro-Diagnostikmarkt ausbalancieren.

Nach Anwendung: Präzisionsonkologie treibt diagnostische Innovation voran

Tests auf Infektionskrankheiten führten im Jahr 2025 mit einem Umsatzanteil von 34,23 %, gestützt durch erweiterte Kapazitäten für Atemwegsvirus-Tests. Tests für Krebs und Onkologie werden alle anderen Anwendungen mit einem CAGR von 10,55 % übertreffen, angetrieben durch biomarkergesteuerte Therapieprotokolle und Finanzierungen wie das Förderprogramm von Pfizer Canada in Höhe von USD 1,1 Millionen. Diabetes, Kardiologie, Autoimmunerkrankungen, Nephrologie, Blutscreening und pränatale Segmente decken weiterhin bevölkerungsspezifische Bedürfnisse ab, doch die Eskalation der Onkologie in Testvolumen und -komplexität wird den Umsatzmix zunehmend beeinflussen.

Das geplante nationale molekulare Profilierungsnetzwerk im Wert von USD 25 Millionen zielt darauf ab, die Onkologiediagnostik zu standardisieren, den Patientenzugang potenziell zu erweitern und geografische Ungleichheiten zu reduzieren. Diese Initiativen festigen die Rolle der Onkologie als primärer Katalysator für die Expansion der Größe des kanadischen In-vitro-Diagnostikmarktes.

Nach Endnutzer: Häusliche Pflegeeinrichtungen stören traditionelle Modelle

Diagnostiklabore machten im Jahr 2025 45,74 % des Testvolumens aus, gestärkt durch die geplante Übernahme von LifeLabs durch Quest Diagnostics für CAD 1,35 Milliarden. Krankenhäuser und Kliniken halten eine erhebliche Nachfrage nach Tests für die Akutversorgung aufrecht, während Point-of-Care-Zentren Zugangslücken mit schneller Bearbeitungszeit überbrücken. Häusliche Pflegeeinrichtungen, die voraussichtlich mit einem CAGR von 8,25 % wachsen werden, repräsentieren die Vorhut der dezentralisierten Gesundheitsversorgung. Tragbare Sensoren, genetische Panels per Post und digital geführte Schnelltests fördern die Patientenautonomie und reduzieren die Systembelastung.

Qualitätssicherungsrahmen wie die MDSAP-Prüfanforderungen werden angepasst, um dezentralisierte Plattformen abzudecken. Da die Erstattung aufholt, wird erwartet, dass häusliche Tests einen größeren Anteil am kanadischen In-vitro-Diagnostikmarkt beanspruchen werden.

Geografische Analyse

Ontario, Quebec und British Columbia machen zusammen mehr als die Hälfte des Umsatzes des kanadischen In-vitro-Diagnostikmarktes aus, was dichte Bevölkerungen, Lehrkrankenhäuser und Forschungszentren widerspiegelt. Alberta und Saskatchewan tragen durch zentralisierte Labornetzwerke, die weit verstreute Gemeinden versorgen, ein bedeutendes Volumen bei. Die atlantischen Provinzen und die Territorien liegen in absoluten Zahlen zurück, verzeichnen jedoch eine überdurchschnittliche Einführung von Point-of-Care-Geräten aufgrund von Infrastrukturbeschränkungen. Staatliche Programme für unterversorgte Regionen leiten Mittel in Richtung mobiler Kliniken und cloudvernetzter Labore und schließen schrittweise Versorgungslücken. Städtische Zentren führen die frühe Einführung molekularer Tests an, während ländliche Gebiete zunächst aufgrund von Personalengpässen auf traditionelle Chemiepanels angewiesen sind. Investitionen in Breitband und provinzielle Cloud-Dienste werden voraussichtlich die digitale Testkapazität über den Prognosehorizont hinweg umverteilen. Das PREPARED-Pathogen-Überwachungsnetzwerk, das an 50 Standorten im ganzen Land betrieben wird, veranschaulicht landesweite Initiativen zur Harmonisierung von Diagnosestandards und Echtzeit-Datenaustausch. Insgesamt wird die geografische Ausweitung fortschrittlicher Tests ein stetiges Wachstum der Marktdurchdringung der kanadischen In-vitro-Diagnostik in jeder Provinz unterstützen.

Regulatorisches Umfeld

Health Canada reguliert In-vitro-Diagnostika (IVDDs) im Rahmen der Medical Devices Regulations (SOR/98-282) mittels eines vierstufigen, risikobasierten Klassifizierungssystems (Klasse I bis Klasse IV). IVDs der Klassen III und IV mit höherem Risiko unterliegen umfangreicheren Anforderungen an Nachweise vor der Markteinführung. Der Marktzugang erfordert in der Regel eine Medical Device Licence (MDL) vor dem Verkauf, und Einreichungen für Klasse III/IV orientieren sich zunehmend an den Erwartungen des International Medical Device Regulators Forum (IMDRF) hinsichtlich Antragsstruktur und unterstützender Leistungsnachweise.

Die Einhaltung des Qualitätsmanagementsystems wird durch die Zertifizierung im Rahmen des Medical Device Single Audit Program (MDSAP) verankert, die von anerkannten Auditorganisationen ausgestellt wird und von Herstellern häufig zur Unterstützung der Lizenzierung und der laufenden Konformität in Kanada genutzt wird. Im Bereich Handel und Beschaffung bleibt CUSMA ein wesentlicher Rahmen für den zollfreien Zugang für qualifizierte Medizinprodukte. Branchenverbände wie Medtech Canada haben zudem darauf hingewiesen, dass provinzielle Beschaffungspraktiken, einschließlich der Beschaffungsbeschränkungspolitik Ontarios, praktische Hürden für die Teilnahme von Lieferanten und die Wettbewerbsfähigkeit bei Ausschreibungen darstellen können, selbst wenn die föderalen Handelsbedingungen erfüllt sind.

Wettbewerbslandschaft

Die führenden Hersteller – Becton, Dickinson and Company, Abbott, Siemens Healthineers und Danaher – halten einen beträchtlichen Anteil am kanadischen In-vitro-Diagnostikmarkt und ermöglichen Skalenvorteile in Forschung und Entwicklung, Vertrieb und Regulierungsangelegenheiten. Der Wettbewerbsdruck eskalierte, nachdem Quest Diagnostics die Übernahme von LifeLabs angekündigt hatte, wodurch 382 Sammelzentren und 16 Labore unter sein Dach gebracht wurden und eine aggressive Expansion US-amerikanischer Marktführer in den kanadischen Markt signalisiert wurde. Aufstrebende Akteure werden voraussichtlich Nischensegmente wie Flüssigbiopsie oder KI-gestützte Bildanalyse verfolgen, um sich zu differenzieren.

Innovation bleibt die primäre Waffe: Die cobas HPV-Selbstentnahme- und Digital LightCycler-Plattformen von Roche zielen auf wachstumsstarke Nischen in der Frauengesundheit und der Erkennung seltener Mutationen ab. Siemens integriert Atellica CI-Analysatoren für mittelgroße Labore, während Abbott Point-of-Care-Portfolios auf häusliche Umgebungen ausweitet. Die leichtere Aufsicht von Health Canada über laborentwickelte Tests im Vergleich zu den bevorstehenden FDA-Vorschriften bietet inländischen Laboren Flexibilität, mit Diagnostikunternehmen bei maßgeschneiderten Tests zusammenzuarbeiten, was potenziell die Eintrittsbarrieren für innovative KMU senkt.

Der Preiswettbewerb bleibt moderat aufgrund der Bedeutung gebündelter Reagenzien-Service-Verträge und der technischen Wechselkosten, die mit Analysatorplattformen verbunden sind. Beschaffungskoalitionen unter provinziellen Gesundheitsbehörden verhandeln jedoch Mengenrabatte und drängen Anbieter zu wertbasierten Preismodellen und integrierten Servicevereinbarungen. Über den Prognosezeitraum werden digitale Konnektivität, Automatisierung und molekulare Plattformen mit Proben-zu-Antwort-Funktion den Wettbewerbsvorteil im kanadischen In-vitro-Diagnostikmarkt definieren.

Marktführer der kanadischen In-vitro-Diagnostikbranche

Bio-Rad Laboratories Inc.

Danaher Corporation

Siemens Healthineers

Abbott Laboratories

Becton, Dickinson and Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Point-of-Care- und Selbsttests schaffen sichtbaren Freiraum bei Infektionskrankheiten und Gemeinschaftsscreenings, unterstützt durch mehrere Lizenzierungsmaßnahmen von Health Canada im Jahr 2026. BioLytical Laboratories erhielt im Mai 2026 die Genehmigung von Health Canada für seinen iStatis-Schnelltest auf Hepatitis-B-Oberflächenantigen (hergestellt in Richmond, British Columbia). OraSure erhielt im Februar 2026 eine Lizenz von Health Canada für den OraQuick HIV-Selbsttest, der als erster oraler HIV-Selbsttest in Kanada im Rahmen einer exklusiven Vertriebsvereinbarung mit dem St. Michael's Hospital (Unity Health Toronto) beschrieben wird. Diese Markteinführungen erweitern die Testformate und Zugangskanäle im Einklang mit dezentralisierten Testverfahren und den Anforderungen des öffentlichen Gesundheitsscreenings.

Spezialisierte molekulare und Präzisionsdiagnostik verfügen ebenfalls über kurzfristige Einführungspfade durch den Ausbau provinzieller und laborseitiger Kapazitäten. Rapid Novor erhielt im März 2026 eine vorläufige Lizenz des Ontario Ministry of Health für seinen blutbasierten EasyM-MRD-Test für das multiple Myelom. Dynacare eröffnete im März 2026 ein neues Diagnostik- und Präzisionsmedizinlabor in der Biotech City von Laval, wobei die Investition von über 5 Millionen USD die Nachfrage nach Instrumenten, Reagenzien und Software für fortschrittliche Arbeitsabläufe unterstützt. Auch Lieferresilienz und lokale Produktion werden zunehmend als Beschaffungsdifferenzierungsmerkmal genutzt, unter anderem durch die Ankündigung von SEKISUI Diagnostics und der Regierung von Prince Edward Island, 16 Millionen CAD zu investieren, um die Kapazitäten zur Vertragsfertigung von Reagenzien in den Einrichtungen in Charlottetown auszubauen. Damit sollen die Verfügbarkeit von Reagenzien und die Vertragsfertigungsoptionen für IVD-Anbieter, die kanadische Labore beliefern, unterstützt werden.

Aktuelle Branchenentwicklungen

- Juli 2026: Bio-Rad Laboratories brachte Vericheck ddPCR Kits auf den Markt, die mit der QX700-Plattform kompatibel sind und auf die Qualitätskontrolle in der Biopharmazie sowie Zell- und Gentherapie-Workflows abzielen. Die Markteinführung erweitert das Sortiment für digitale PCR-Verbrauchsmaterialien und stärkt die Position von Bio-Rad bei höherwertigen molekularen Anwendungen, die für kanadische Labore und Ökosysteme der Herstellung fortschrittlicher Therapien relevant sind.

- Mai 2026: bioLytical Laboratories erhielt die Genehmigung von Health Canada für seinen iStatis-Test auf Hepatitis-B-Oberflächenantigen (HBsAg), der als erster Point-of-Care-Schnelltest für Hepatitis B in Nordamerika beschrieben wird. Die Herstellung in Richmond, British Columbia, unterstützt die inländische Versorgung und bietet eine neue Schnelltestoption für Gemeinschaftsscreenings und dezentralisierte Versorgungseinrichtungen.

- März 2025: Canada's Drug Agency veröffentlichte gesamtkanadische Empfehlungen zum Neugeborenenscreening, die 25 Erkrankungen abdecken, mit einem Weg zur Aufnahme weiterer Erkrankungen in künftigen Aktualisierungen. Die harmonisierten Empfehlungen bieten den Provinzen einen klareren nationalen Referenzpunkt und unterstützen eine stärker standardisierte Nachfrage nach Tests für seltene Erkrankungen, Bestätigungstests und zugehöriger Laborinformatik.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der kanadische Markt für In-vitro-Diagnostika als der Wert der außerhalb des Körpers unter Verwendung von Patientenproben durchgeführten Tests erfasst, einschließlich der zugehörigen Instrumente und Reagenzien, die in klinischen und patientennahen Umgebungen eingesetzt werden.

Ausschlüsse des Untersuchungsbereichs: Wir schließen In-vivo-Diagnoseverfahren und allgemeine Krankenhausausrüstung aus, die nicht direkt zur Durchführung von In-vitro-Tests verwendet wird.

Übersicht der Segmentierung

- Nach Testtyp

- Klinische Chemie

- Immunodiagnostik

- Molekulardiagnostik

- Hämatologie

- Mikrobiologie

- Gerinnung

- Urinalyse

- Weitere Tests

- Nach Produkt

- Instrumente

- Reagenzien und Kits

- Software und Dienstleistungen

- Nach Verwendbarkeit

- Einweg-IVD-Geräte

- Mehrweg-IVD-Geräte

- Nach Anwendung

- Infektionskrankheiten

- Diabetes

- Krebs und Onkologie

- Kardiologie

- Autoimmunerkrankungen

- Nephrologie

- Blutscreening

- Pränatal und nicht-invasive Pränataldiagnostik

- Weitere Anwendungen

- Nach Endnutzer

- Diagnostiklabore

- Krankenhäuser und Kliniken

- Point-of-Care-Zentren

- Häusliche Pflegeeinrichtungen

- Weitere Endnutzer

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche diente dazu, die Leitplanken für das Modell festzulegen, insbesondere in Bezug auf Testvolumina, Prioritäten der öffentlichen Gesundheit sowie darauf, wie Labore und Krankenhäuser Diagnostik einkaufen und nutzen. Wir stützten uns auf öffentliche Quellen wie Statistics Canada für Gesundheits- und demografische Indikatoren, Health Canada für regulatorischen und produktbezogenen Kontext sowie die Public Health Agency of Canada für Signale zu Infektionskrankheiten und Screenings, die den Testmix beeinflussen.

Um diese Signale in einen Marktwert zu übersetzen, haben wir zudem Quellen wie CIHI für systemweiten Nutzungskontext, peer-reviewte klinische Literatur für Adoptionstrends nach Testtyp sowie Handels- und Zollzusammenfassungen herangezogen, sofern relevant, um die Verfügbarkeit der Versorgung gegenzuprüfen. Jahresberichte von Unternehmen, Investorenpräsentationen und seriöse Presseberichte wurden verwendet, um Produkteinführungen, Preisentwicklungen und etwaige für Kanada erwähnte Kapazitätserweiterungen zu bestätigen, unterstützt durch ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und eine Patentdatenbankansicht, wenn die Pipeline-Aktivität einer Klärung bedurfte. Diese Quellen dienen nur der Veranschaulichung, und viele weitere öffentliche und kostenpflichtige Referenzen wurden ebenfalls während der Datenerhebung und -validierung verwendet.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich darauf, zu bestätigen, was Nachfrage und Preisgestaltung in Kanada antreibt. Wir sprachen mit einer Mischung aus Führungskräften diagnostischer Labore, Krankenhausvertretern, Distributoren und technischen Spezialisten, die Testadoption und Ersatzzyklen verfolgen. Die Erkenntnisse aus diesen Gesprächen wurden verwendet, um die Annahmen der Schreibtischrecherche zu Verschiebungen im Testmenü (zum Beispiel Veränderungen im Molekularanteil), Instrumentennutzung, Reagenzienabsatz und den zeitlichen Ablauf von Beschaffungsentscheidungen in den wichtigsten Provinzen zu validieren.

Verteilung der Befragten der primären Forschungsarbeit

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 27 % | CXOs: 13 % | |

| Mid-Tier: 59 % | Funktions-/Bereichsleiter: 37 % | |

| Kleinere Marktteilnehmer: 14 % | Manager: 50 % |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einer Top-down-Rekonstruktion des kanadischen Nachfragepools, bei der Signale zur Inanspruchnahme des Gesundheitswesens und Testbedarf bei Krankheiten in erwartete Testvolumina nach großen IVD-Bereichen übersetzt und anschließend anhand typischer Preisbänder, die branchenübergreifend beobachtet werden, bewertet werden. Nachdem diese Gesamtsumme erstellt wurde, werden selektive Bottom-up-Näherungen verwendet, um das Ergebnis zu prüfen, etwa stichprobenartige Instrumentenplatzierungen, Reagenzienverbrauch pro Durchlauf und Rückmeldungen der Vertriebskanäle zu jährlichen Beschaffungsmustern.

Zu den wichtigsten in das Modell einfließenden Eingaben zählen die Verschiebung des Anteils hin zur Molekulardiagnostik, die Intensität öffentlicher Screenings für prioritäre Erkrankungen, Beschaffungszyklen von Krankenhäusern und Laboren, der Zeitpunkt des Ersatzes des installierten Analysatorbestands sowie die durchschnittliche Preisentwicklung von Reagenzien und Verbrauchsmaterialien im betrachteten Zeitraum. Wenn eine Variable für eine kleinere Testkategorie nicht sichtbar ist, füllen wir die Lücke mit Proxy-Verhältnissen aus angrenzenden Testarten und überprüfen anschließend die implizierten Ausgaben anhand von Interviewrückmeldungen, damit die Gesamtsummen nicht abweichen.

Für die Prognose wurde eine Szenarioanalyse angewendet, da sich politische Finanzierung, Testmix und Dezentralisierung schneller verändern können als das Bevölkerungswachstum allein. Annahmen zu Veränderungen im Testmenü und zur Preisgestaltung wurden an das angepasst, was Praktiker in den kommenden Jahren erwarten, und anschließend konsistent über die Zeitreihe angewendet, sodass die Schritte von Jahr zu Jahr nachvollziehbar bleiben.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch Triangulation unabhängiger Signale validiert. Wir vergleichen die implizierten Ausgaben pro Test, Spannen der Instrumentennutzung und Wachstumsmuster mit dem, was in Interviews zu hören war und was in öffentlichen Indikatoren sichtbar ist. Ausreißer werden frühzeitig erkannt, und das Modell wird erst angepasst, nachdem der Treiber erklärt werden kann. Diese Begründung wird vor der Freigabe erneut in einer internen Analystenprüfung überprüft.

Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn ein wesentliches Ereignis die Nachfrage- oder Preisannahmen verändert. (Zum Beispiel eine wesentliche Verschiebung bei der Kostenerstattung oder ein sprunghafter Anstieg der Testvolumina.) Vor der Auslieferung führen wir einen abschließenden Durchgang durch, um sicherzustellen, dass die neuesten öffentlichen Veröffentlichungen und Interviewerkenntnisse in der an die Kunden gelieferten Ansicht berücksichtigt sind.

Vergleich der von Mordor Intelligence ermittelten Marktgröße für In-vitro-Diagnostika Kanada mit anderen veröffentlichten Schätzungen

Die Zahlen zur Marktgröße für IVD in Kanada können sich zwischen Publikationen unterscheiden, selbst wenn der Themenname derselbe ist, da die Abgrenzungen des Untersuchungsbereichs und die Preislogik nicht immer übereinstimmen. Unterschiede ergeben sich auch daraus, welches Jahr als Basisjahr behandelt wird, wie das Timing der Währung gehandhabt wird und ob die Annahmen mit Personen überprüft wurden, die aktiv in Laboren und im Krankenhausbeschaffungswesen tätig sind.

Die Tabelle zeigt eine geringe Spanne um den mittleren Bereich von 4 Milliarden USD für 2025 bis 2026, und die verbleibenden Abweichungen lassen sich in der Regel darauf zurückführen, was als IVD-Wert gezählt wird und wie sich der Testmix voraussichtlich verschieben wird. Manche Schätzungen beziehen möglicherweise breitere Laborleistungen mit ein, enthalten angrenzende Umsätze mit Medizinprodukten oder gehen von einem aggressiven Preiswachstum aus, während andere konservative Nutzungsanstiege verwenden, die nicht mit dem in der Praxis beobachteten installierten Bestand und Reagenzienabsatz übereinstimmen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 4,05 Milliarden USD (2025) | |

| Branchenverlag A | 4,15 Milliarden USD (2025) | Verwendet eine breitere Segmentierungsperspektive, die implizit einige Laborleistungsumsätze in die Gesamtsumme einfließen lassen kann, und wendet eine langfristigere Wachstumskurve an, die kurzfristige Verschiebungen im Mix glättet. |

| Branchenverlag B | 4,27 Milliarden USD (2026) | Setzt den Ausgangspunkt ein Jahr später an und geht möglicherweise von einer schnelleren Preisentwicklung bei Reagenzien und Verbrauchsmaterialien aus, was den Wert erhöht, selbst wenn sich die Volumina nur allmählich verändern. |

Die Tabelle deutet auf eine geringe Abweichung hin, die größtenteils darauf zurückzuführen ist, was gezählt wird und zu welchem Zeitpunkt, und im Modell von Mordor Intelligence beschränkt sich die Gesamtsumme auf IVD-Instrumente und Reagenzien im Zusammenhang mit In-vitro-Testaktivitäten in Kanada und nicht auf breitere Laborleistungsabrechnungen. Da dieselben Nachfragesignale durch Nutzung, installierten Bestand und Interviewrückmeldungen gegengeprüft werden, bleibt die endgültige Ansicht auf klare Treiber zurückführbar und kann wiederholt werden, sobald neue öffentliche Daten verfügbar werden.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des kanadischen In-vitro-Diagnostiksektors im Jahr 2026?

Er ist USD 4,25 Milliarden wert und spiegelt anhaltende Investitionen in die klinische Testinfrastruktur wider.

Welche jährliche Wachstumsrate wird für die kanadische In-vitro-Diagnostik bis 2031 prognostiziert?

Der Sektor wird voraussichtlich mit einem CAGR von 4,93 % wachsen und bis Ende des Zeitraums USD 5,41 Milliarden erreichen.

Welcher Testtyp expandiert am schnellsten innerhalb der kanadischen IVD-Landschaft?

Die Molekulardiagnostik führt mit einem CAGR von 10,42 % auf der Grundlage der Nachfrage nach Präzisionsmedizin.

Wie dominant sind Einweg-IVD-Geräte im Vergleich zu Mehrwegalternativen in Kanada?

Einwegformate halten 70,63 % des aktuellen Einsatzes, obwohl Mehrweggeräte mit einem CAGR von 9,05 % wachsen.

Welche Faktoren treiben die rasche Einführung von Diagnostikleistungen in häuslichen Pflegeeinrichtungen in Kanada voran?

Die Präferenz der Patienten für Komfort, die Ausweitung der Telemedizin und zuverlässige Point-of-Care-Technologien treiben einen CAGR von 8,25 % bei häuslichen Tests voran.

Wie beeinflusst die Bundesfinanzierung die Einführung fortschrittlicher Diagnostika in den kanadischen Provinzen?

Mehr als USD 200 Milliarden, die für die Modernisierung des Gesundheitswesens zugesagt wurden, beschleunigen die Beschaffung molekularer Plattformen, digitaler Werkzeuge und cloudvernetzter Laborsysteme.

Seite zuletzt aktualisiert am: