Marktgröße und Marktanteil für In-vitro-Diagnostik-Qualitätskontrolle

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

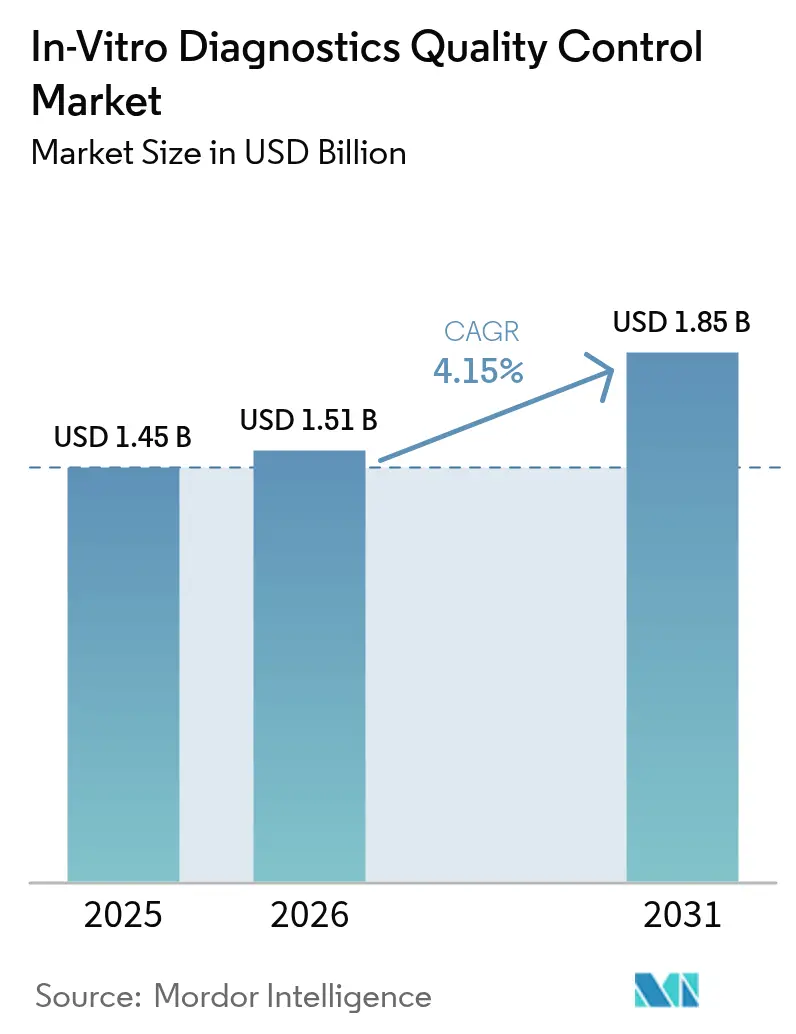

| Marktgröße (2026) | 1.51 Milliarden US-Dollar |

| Marktgröße (2031) | 1.85 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.15% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für In-vitro-Diagnostik-Qualitätskontrolle von Mordor Intelligence

Die Marktgröße für In-vitro-Diagnostik-Qualitätskontrolle wurde im Jahr 2025 auf 1,45 Milliarden USD geschätzt und wird voraussichtlich von 1,51 Milliarden USD im Jahr 2026 auf 1,85 Milliarden USD bis 2031 wachsen, mit einer CAGR von 4,15 % während des Prognosezeitraums (2026–2031).

Die Branche vollzieht einen Wandel von der Fokussierung auf das Reagenzvolumen hin zu datengesteuerten Qualitätsökosystemen, die Hardware, Software und Dienstleistungen integrieren. Die molekulare Diagnostik führt dieses Wachstum an, angetrieben durch die zunehmende Einführung von Flüssigbiopsien und NGS-Panels, die fortschrittliche Mehranalyt-Referenzmaterialien erfordern, die herkömmliche Kontrollen nicht unterstützen können. Strengere regulatorische Rahmenbedingungen gemäß der EU-IVDR und dem US-amerikanischen CLIA knüpfen die Erstattung an messbare Qualitätsleistungen und drängen Laboratorien zur Implementierung ISO-rückverfolgbarer Kontrollen. Darüber hinaus haben Middleware-Lösungen, die Kontrolldaten in elektronische Patientenakten integrieren, ihre Wirksamkeit bewiesen und die meldepflichtigen Fehler in Krankenhaus-Pilotprogrammen, die 2025 durchgeführt wurden, um 22 % reduziert.

Wichtigste Erkenntnisse des Berichts

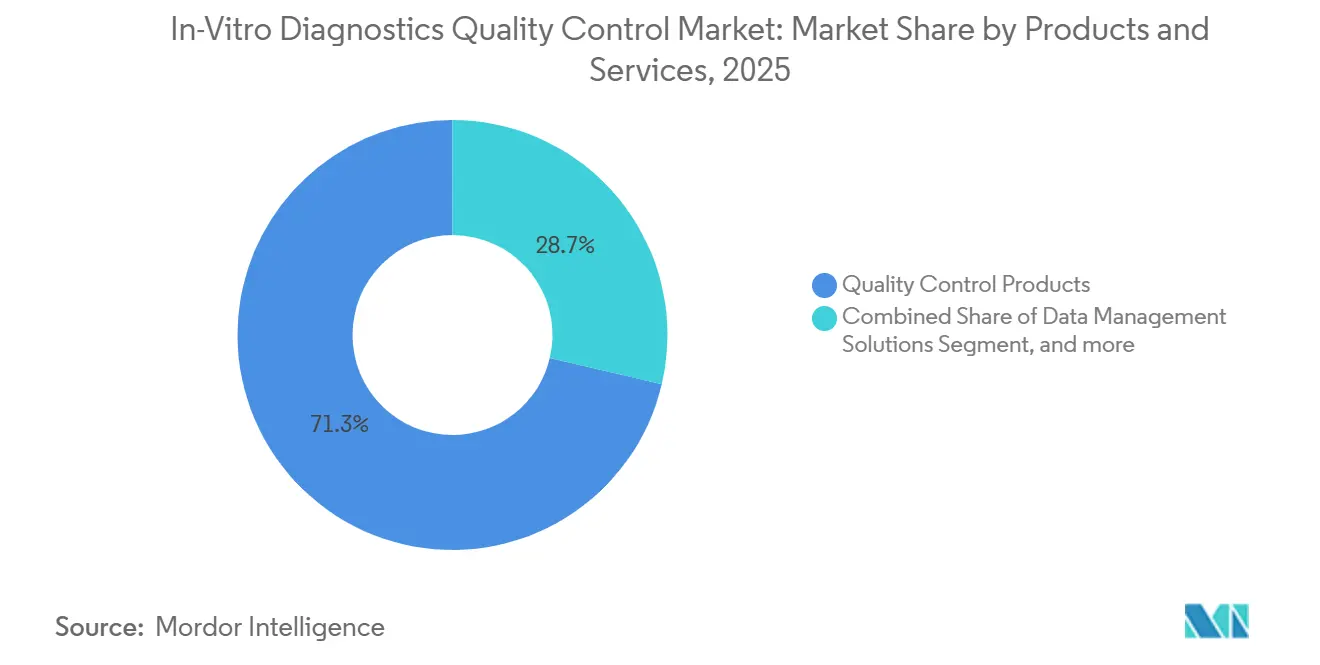

- Nach Produkten und Dienstleistungen führten Qualitätskontrollprodukte im Jahr 2025 mit einem Umsatzanteil von 71,32 %; Datenmanagemementlösungen werden bis 2031 voraussichtlich mit einer CAGR von 6,75 % wachsen.

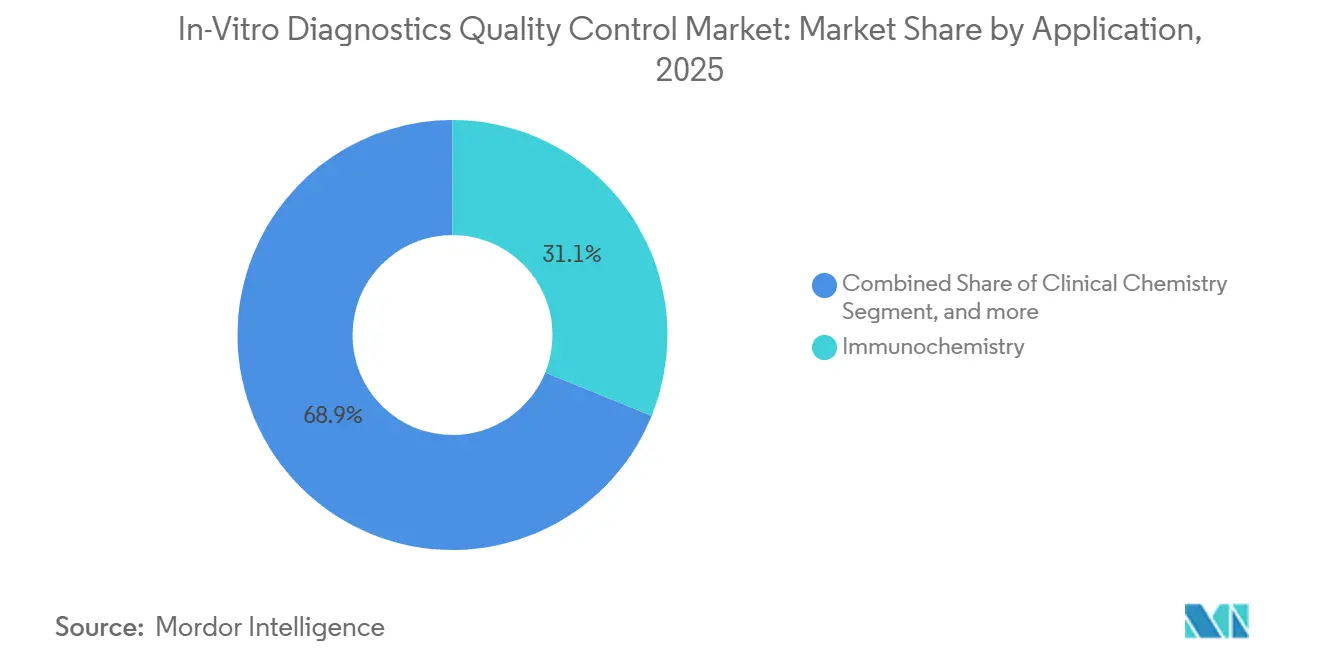

- Nach Anwendung entfiel auf die Immunchemie im Jahr 2025 ein Anteil von 31,12 % am Markt für In-vitro-Diagnostik-Qualitätskontrolle, während die molekulare Diagnostik bis 2031 voraussichtlich mit einer CAGR von 6,87 % wachsen wird.

- Nach Endnutzer entfielen auf unabhängige klinische Laboratorien im Jahr 2025 44,55 % des Umsatzes; IVD-Hersteller und Auftragsforschungsorganisationen wachsen mit einer CAGR von 7,86 %.

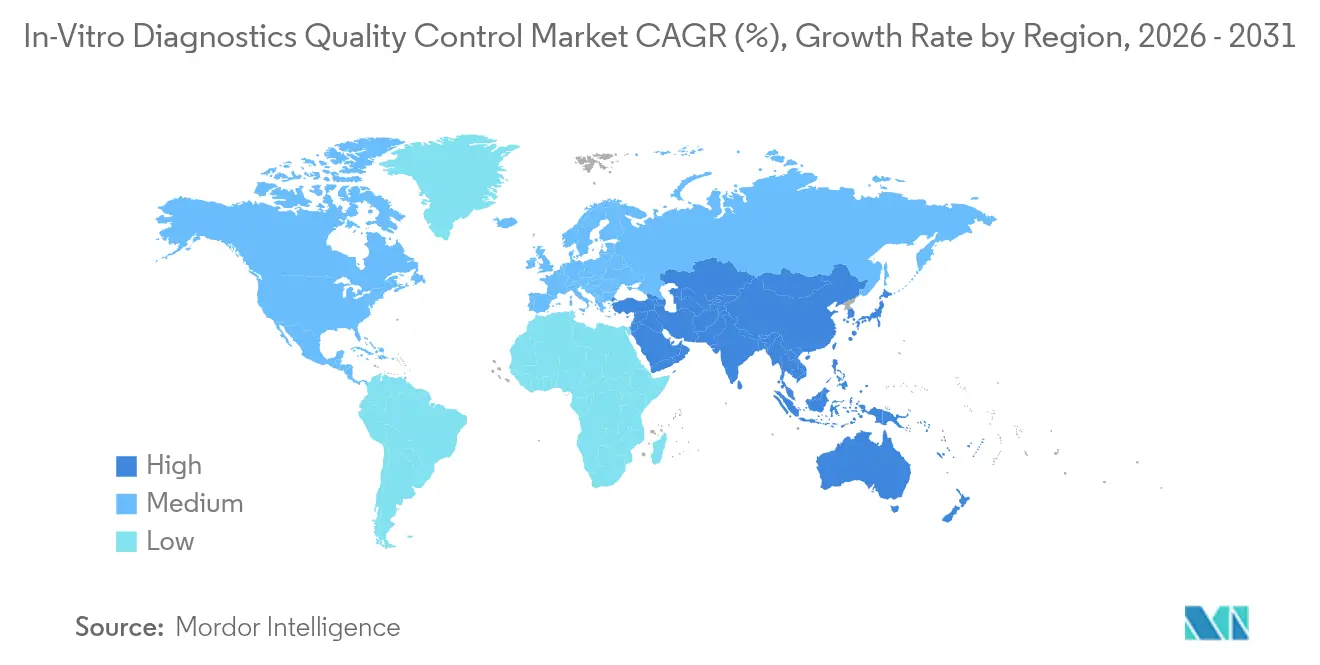

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Umsatzanteil von 44,12 %, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 5,65 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für In-vitro-Diagnostik-Qualitätskontrolle

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Wachsende globale Krankheitslast | +0.9% | Global mit akutem Druck in Asien-Pazifik und Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Expansion akkreditierter klinischer Laboratorien | +0.8% | Nordamerika und EU als Kernregionen, Ausstrahlungseffekte auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei IVD-Plattformen | +0.7% | Global, angeführt von Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu dezentralisierter Diagnostik und Point-of-Care-Tests | +0.6% | Nordamerika, EU und urbanes Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Zunehmender regulatorischer Fokus auf diagnostische Genauigkeit | +0.5% | Nordamerika, EU und Australien | Kurzfristig (≤ 2 Jahre) |

| Digitale Transformation und Datenintegration in Laboratorien | +0.6% | Nordamerika, EU und ausgewählte Märkte in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende globale Krankheitslast

Chronische und Infektionskrankheiten weiten die Testvolumina aus, die einer täglichen Qualitätsüberwachung bedürfen, und treiben das direkte Wachstum im Markt für In-vitro-Diagnostik-Qualitätskontrolle voran. Nicht übertragbare Erkrankungen waren 2024 für 74 % der weltweiten Todesfälle verantwortlich, und die steigende Diabetesprävalenz erhöht die Nachfrage nach glykiertem Hämoglobin-Kontrollen, die Laboratorien täglich auf mehreren Ebenen durchführen müssen. Onkologische Laboratorien steigerten die Flüssigbiopsie-Volumina im Jahr 2025 um 28 %, doch weniger als 40 % verfügen über zirkulierende Tumor-DNA-Materialien mit definierten Allelfrequenzen, was eine Compliance-Lücke hinterlässt, die Regulierungsbehörden zunehmend hinterfragen[1]US-amerikanisches Nationales Krebsinstitut, „Trends im Markt für Flüssigbiopsien 2025”, Nationales Krebsinstitut, cancer.gov. Öffentliche Gesundheitseinrichtungen in Brasilien und Thailand verdreifachten ihre molekularen Kontrollinventare während der Ausbrüche 2024–2025, was unterstreicht, wie epidemiologische Schwankungen die Qualitätskosten pro Test in die Höhe treiben. Qualitätsausgaben orientieren sich nun stärker an der Krankheitsvolatilität als am routinemäßigen Wachstum, was Anbieter begünstigt, die Mehranalyt-Referenzkits schnell skalieren können. Dieser Trend wird den Aufwärtsdruck auf die Nachfrage nach Verbrauchsmaterialien aufrechterhalten, auch wenn Laboratorien Datenplattformen einführen.

Expansion akkreditierter klinischer Laboratorien

Die Akkreditierung hat die Qualitätskontrolle von einer optionalen zu einer obligatorischen Ausgabe gemacht und den Markt für In-vitro-Diagnostik-Qualitätskontrolle in reifen Regionen ausgeweitet. Das College of American Pathologists zählte bis Dezember 2025 8.200 akkreditierte US-Laboratorien, ein Anstieg von 6 % seit 2023, nachdem Medicare die Erstattungsberechtigung an die Anerkennung des sogenannten Deemed-Status geknüpft hatte. ISO 15189 wurde in Deutschland und Frankreich zur Voraussetzung für öffentliche Beschaffung, was 1.400 private Laboratorien dazu veranlasste, Compliance-Programme zu starten, die dokumentierte Kontrollen auf jeder Plattform erfordern. China ordnete an, dass alle Tertiärkrankenhäuser bis 2027 den ISO-15189-Status erlangen müssen, was rund 3.000 Einrichtungen betrifft und kurzfristige Spitzen bei Massenkontrolleinkäufen auslöst. Die Akkreditierung drängt Käufer auch zu Lieferanten, die Zertifikate liefern können, die auf internationale Referenzmethoden rückverfolgbar sind, was den Marktanteil multinationaler Anbieter konsolidiert. Laboratorien behandeln die Kontrolldokumentation nun als Qualifikationsnachweis für Verhandlungen mit Kostenträgern und öffentliche Ausschreibungen.

Technologische Fortschritte bei IVD-Plattformen

Hochdurchsatzsysteme wie der Roche cobas pro verarbeiten bis zu 300 Proben pro Stunde und erfordern Kontrollen mit nachgewiesener Kommutabilität mit frischem menschlichem Serum – eine Eigenschaft, die heute nur wenige Drittanbieter bieten. Abbott Alinity kennzeichnete 2025 bei Validierungen 12 % der generischen Kontrollen als außerhalb der Linearität, was Laboratorien unter Druck setzt, proprietäre Materialien einzusetzen oder kostspielige Brückenstudien zu finanzieren. In der molekularen Diagnostik erfordern Sequenzierungspanels der nächsten Generation synthetische DNA-Referenzen mit Einzelnukleotid-Präzision, doch weniger als acht Anbieter verfügen über eine FDA-Zulassung für BRCA1- oder EGFR-Materialien. Spezialisierte Unternehmen entwickeln nun modulare Kits, die Laboratorien für benutzerdefinierte Genlisten anpassen können, und erschließen damit neue Umsatzquellen. Plattformanbieter haben begonnen, exklusive Kontrollen in Reagenzien-Mietverträge zu bündeln, um Serviceeinnahmen zu sichern. Dieser technische Eskalator erhöht die Markteintrittsbarrieren und lenkt die Nachfrage in Richtung integrierter Ökosysteme.

Verlagerung hin zu dezentralisierter Diagnostik und Point-of-Care-Tests

Die Expansion von Point-of-Care-Tests fragmentiert die Überwachung und deckt Qualitätslücken auf, was das kurzfristige Wachstum des Marktes für In-vitro-Diagnostik-Qualitätskontrolle beeinflusst. Die FDA ließ 2025 47 neue Point-of-Care-Testgeräte zu, doch nur 18 % enthielten Stabilitätsdaten für tropische Feldbedingungen, was Kliniken hinsichtlich der Kontrollhäufigkeit im Unklaren lässt. Eine CLIA-Prüfung aus dem Jahr 2024 ergab, dass 34 % der Arztpraxislabore externe Kontrollläufe aufgrund von Kosten- und Arbeitsablaufbedenken ausließen. Anbieter reagierten mit Einwegformaten mit Umgebungsstabilität, die den Kühlbedarf eliminieren und den Abfall in Standorten mit geringem Volumen reduzieren. Gerätehersteller integrieren auch elektronische Algorithmen, die die Leistung anhand von Patientenergebnismustern validieren – eine Verlagerung, die bis 2030 bis zu 20 % der traditionellen Kontrollnachfrage erodieren könnte, wenn Regulierungsbehörden die Methode genehmigen. Die Spannung zwischen Komfort und Rückverfolgbarkeit wird die Adoptionskurven bestimmen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Ungünstige Erstattungslandschaft | -0.5% | Nordamerika, sekundäre Auswirkungen in der EU | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Laborinfrastruktur in aufstrebenden Regionen | -0.4% | Subsahara-Afrika, Südostasien, ländliches Lateinamerika | Langfristig (≥ 4 Jahre) |

| Hohe Compliance- und Validierungskosten | -0.3% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Schwachstellen in der Lieferkette und Materialengpässe | -0.2% | Global, am stärksten in aufstrebenden Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Ungünstige Erstattungslandschaft

Kürzungen bei den Zahlungen zwingen Laboratorien dazu, den Kontrollgebrauch zu rationieren, was das kurzfristige Wachstum des Marktes für In-vitro-Diagnostik-Qualitätskontrolle belastet. Der Medicare-Gebührenplan hat die Testgebühren seit 2021 kumulativ um 8,5 % gesenkt, und weitere Kürzungen sind bis 2027 geplant, was laut Umfragen aus dem Jahr 2025 dazu geführt hat, dass 42 % der US-amerikanischen Krankenhauslabore bei stabilen Analyten von zweimal täglichen auf einmal tägliche Läufe umgestellt haben. Kommerzielle Versicherer führten eine Vorabgenehmigung für molekulare Tests ein, was die Volumina um 18 % schrumpfte und den Kauf hochpreisiger Kontrollen für Sequenzierungspanels der nächsten Generation verzögerte. Gesetzliche Kostenträger in Deutschland handelten 2025 eine Tarifkürzung von 3,2 % aus, die kleine unabhängige Laboratorien am härtesten traf, da ihnen die Mengenrabatte fehlen, die nationale Ketten genießen[2]GKV-Spitzenverband, „Laboratoriumsgebührenvereinbarung 2025”, GKV-Spitzenverband, gkv-spitzenverband.de. Die Konsolidierung beschleunigte sich, wobei 2025 127 US-amerikanische unabhängige Laboratorien übernommen wurden, da sinkende Margen eigenständige Qualitätsprogramme nicht mehr tragfähig machten. Anbieter stehen unter Druck, die Kosten pro Test zu senken oder riskieren, durch interne elektronische Qualitätssysteme ersetzt zu werden.

Begrenzte Laborinfrastruktur in aufstrebenden Regionen

Stromausfälle und eine schwache Kühlkettenkapazität begrenzen die Produktlebensfähigkeit und das Umsatzpotenzial in vielen einkommensschwachen Märkten und hemmen die langfristige Entwicklung des Marktes für In-vitro-Diagnostik-Qualitätskontrolle. Laut einer WHO-Prüfung aus dem Jahr 2024 berichteten nur 29 % der Laboratorien in Subsahara-Afrika über eine ununterbrochene Stromversorgung, und weniger als 15 % verfügten über funktionierende Kühlung für temperaturempfindliche Kontrollen. Eine Umfrage aus dem Jahr 2025 in Indien ergab, dass 61 % der Bezirkslaboratorien kein Personal hatten, das in der Interpretation von Westgard-Regeln geschult war, was zu unentdeckten systematischen Fehlern führte. Einfuhrzölle zwischen 12 % in Vietnam und 28 % in Nigeria erhöhen die Kontrollkosten um bis zu 50 % und drängen Käufer zu nicht zertifizierten lokalen Produkten mit unbeständiger Chargenleistung[3]Weltbank, „Datenbank zu Zöllen auf medizinische Reagenzien 2025”, Weltbank, worldbank.org. Regulierungsbehörden in weniger als 20 afrikanischen und südostasiatischen Ländern schreiben externe Qualitätsbewertungen vor, was Anreize für Investitionen in Premium-Kontrollen beseitigt. Bis multilaterale Finanzierung die Infrastruktur verbessert, wird das Wachstum in diesen Regionen hinter dem globalen Durchschnitt zurückbleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkten und Dienstleistungen: Datenplattformen gestalten die Wertschöpfung neu

Qualitätskontrollprodukte machten 2025 71,32 % des Umsatzes aus, was etwa zwei Dritteln des Marktes für In-vitro-Diagnostik-Qualitätskontrolle entspricht, und spiegelt den anhaltenden Bedarf der Laboratorien an mehrschichtigen flüssigen und lyophilisierten Reagenzien für tägliche Instrumentenprüfungen wider. Datenmanagemementlösungen, obwohl noch ein kleinerer Anteil, wachsen mit einer CAGR von 6,75 %, da Laboratorien Cloud-Plattformen einführen, die die Anwendung von Westgard-Regeln automatisieren und Instrumentendrift in Echtzeit kennzeichnen. Roches navify Quality Control Management demonstrierte eine Reduzierung ungeplanter Ausfallzeiten um 19 % in 34 Krankenhäusern durch die Priorisierung von Serviceanrufen, bevor Fehler Patienten erreichten. Bio-Rad erweiterte seine Liquichek-Linie auf 42 Analyten pro Fläschchen, was die Lagerkomplexität reduziert und die Reagenznachfrage aufrechterhält. Gleichzeitig generieren Abonnementanalysen wiederkehrende Einnahmen, die das verlangsamte Fläschenwachstum ausgleichen.

Laboratorien bewerten Lieferanten nun anhand des kombinierten Wertes von Reagenzien, Middleware und Eignungsprüfungsprogrammen – eine Verlagerung, die die Beschaffungskriterien in Richtung End-to-End-Ökosysteme neu ordnet. Infolgedessen gewinnen Datenplattformen Marktanteile, selbst wenn sie zu Premiumpreisen angeboten werden, da sie die Kostenvermeidung durch verhinderte Fehler quantifizieren. Der Marktanteil für In-vitro-Diagnostik-Qualitätskontrolle bei reinen Softwareanbietern wird voraussichtlich steigen, da jüngere Laborleiter die Workflow-Effizienz gegenüber den Kosten pro Fläschchen priorisieren. Anbieter, die Reagenzien nicht durch prädiktive Analysen ergänzen können, riskieren, in den zweiten Rang abgedrängt zu werden. Die Nachfrage neigt sich daher zu Unternehmen, die ISO-17025-zertifizierte Produktionsstätten und Softwareentwicklungsteams besitzen, was multinationalen Unternehmen einen Skalierungsvorteil verschafft.

Nach Anwendung: Molekulare Diagnostik übertrifft etablierte Segmente

Die Immunchemie behielt 2025 31,12 % der Nachfrage und profitierte von Schilddrüsen-, Herz- und Tumormarkerpanels, die tägliche mehrstufige Kontrollen erfordern. Die molekulare Diagnostik wächst jedoch mit 6,87 %, da onkologische Begleittests und Infektionskrankheitspanels auf Mehrgen-Workflows migrieren, die synthetische DNA-Referenzen benötigen, die auf WHO-Standards rückverfolgbar sind. Die Koagulation ist ein weiterer Wachstumsbereich, da direkte orale Antikoagulanzien Laboratorien dazu zwingen, Anti-Xa-Assays mit chromogenen Substraten zu validieren, was die Kontrollausgaben pro Test seit 2024 um etwa 12 % erhöht hat. Klinische Chemie und Hämatologie bleiben reif, aber stabil, gestützt durch hochvolumige Stoffwechselpanels.

Der Markt für In-vitro-Diagnostik-Qualitätskontrolle für molekulare Assays wird wachsen, da Sequenzierungspanels der nächsten Generation von Einzelgen-Panels auf Onkologie-Portfolios mit mehr als 500 Genen expandieren. Weniger als acht Anbieter verfügen derzeit über eine FDA-Zulassung für BRCA- oder EGFR-Referenzmaterialien, was Knappheitspreise und hohe Bruttomargen schafft. Point-of-Care-Testkontrolle steigt ebenfalls, da der US-amerikanische FDA-Entwurf einer Leitlinie nun Stabilitätsdaten unter ungünstigsten tropischen Bedingungen erwartet, was die Einführung von lyophilisierten Kits mit Umgebungsstabilität fördert. Anbieter, die modulare Kits anpassen, die es Laboratorien ermöglichen, Mutationsmischungen zu individualisieren, werden inkrementelle Marktanteile gewinnen. Diejenigen ohne Nukleinsäure-Herstellungskapazität stehen vor einer hohen Eintrittsbarriere, was Konsolidierungstrends in fortgeschrittenen Anwendungen verstärkt.

Nach Endnutzer: IVD-Hersteller internalisieren Qualitätsfunktionen

Unabhängige klinische Laboratorien erwirtschafteten 2025 44,55 % des Umsatzes, was routinemäßige Chemie-, Immunoassay- und Hämatologie-Arbeitslasten widerspiegelt, die auf zweimal tägliche Kontrollläufe angewiesen sind. Krankenhäuser folgen, aber ihr Wachstum wird gedämpft, da Einkaufsgemeinschaften mehrjährige Verträge aushandeln, die Preiserhöhungen auf 2–3 % jährlich begrenzen. IVD-Hersteller und Auftragsforschungsorganisationen, obwohl kleiner, wachsen mit einer CAGR von 7,86 %, indem sie interne Validierungen durchführen, um regulatorische Zeitpläne zu verkürzen und Design-History-Files vor der Produkteinführung zu sichern. Akademische Zentren kaufen spezialisierte Kontrollen für die translationale Forschung, angetrieben durch die US-amerikanischen NIH-Rigor-Leitlinien, die in jedem Omics-Förderantrag Assay-Validierungsnachweise erfordern.

Der Marktanteil für In-vitro-Diagnostik-Qualitätskontrolle bei herstellerbetriebenen Laboratorien wird steigen, da Plattformanbieter Chargenfreigabetests und Eignungsprogramme vertikal integrieren. Ambulante und Arztpraxislaboratorien hinken hinterher, da 34 % bei den CLIA-Überprüfungen 2025 die empfohlenen Kontrollhäufigkeiten nicht erfüllten und dabei Arbeitsablaufunterbrechungen anführten. Anbieter reagierten mit Einwegfläschchen, die die Handhabungszeit um 60 % reduzieren und die Compliance-Lücke verringern. Im Prognosezeitraum wird die Kaufkraft weiterhin zu multinationalen IVD-Unternehmen und konsolidierten Krankenhausnetzwerken verlagert, was kleinere unabhängige Laboratorien entweder zur Fusion oder zur Auslagerung von Qualitätsfunktionen drängt.

Geografische Analyse

Nordamerika erfasste 2025 44,12 % des Umsatzes, gestützt durch strenge CAP-Akkreditierung und CMS-Zahlungsregeln, die dokumentierte Qualität belohnen, doch das Wachstum verlangsamt sich nun, da Erstattungskürzungen Laboratorien unter Druck setzen, die tägliche Kontrollhäufigkeit zu reduzieren. Die Vereinigten Staaten allein machen mehr als drei Viertel der regionalen Ausgaben aus, doch ihr Kostensenkungs-Klima drängt Anbieter dazu, wertbasierte Verträge anzubieten, die den Preis an die Betriebszeit der Instrumente knüpfen. Kanada zeigt eine stabilere Dynamik, da provinzielle Gesundheitspläne Laborbudgets bis 2028 abgesichert haben.

Europa ist die zweitgrößte Region, angetrieben von Deutschland, Frankreich und dem Vereinigten Königreich, die zusammen nach der EU-IVDR-Verpflichtung zur Charge-zu-Charge-Überwachung für jede Kontrolllieferung rund 62 % der Verkäufe im Jahr 2025 beitrugen. Laboratorien beschleunigten die ISO-15189-Zertifizierung, um sich für öffentliche Ausschreibungen zu qualifizieren, und fügten 2024–2025 etwa 1.400 neue akkreditierte Standorte hinzu. Südeuropa hinkt aufgrund fragmentierter Kostenträgersysteme hinterher, aber eine Annäherung an nordeuropäische Standards wird bis 2028 erwartet. Die Marktgröße für In-vitro-Diagnostik-Qualitätskontrolle im Zusammenhang mit europäischen öffentlichen Krankenhäusern wird voraussichtlich leicht steigen, da digitale Qualitätsnachweise obligatorisch werden.

Asien-Pazifik wächst bis 2031 mit einer CAGR von 5,65 %, angeführt von Chinas Mandat, dass alle Tertiärkrankenhäuser bis 2027 den ISO-15189-Status erlangen müssen – eine Maßnahme, die rund 3.000 Einrichtungen betrifft. Indiens private Ketten rollen weiterhin Laboratorien in Städten der zweiten Ebene aus und erweitern die Reichweite dort, wo die Einrichtungsdichte unter einem Labor pro 100.000 Einwohner liegt. Japan und Südkorea bleiben reif, verlangen aber Premium-Mehrstufenkontrollen, da Ministerien tägliche Qualitätskontrollprotokolle durchsetzen. Aufstrebende ASEAN-Märkte kämpfen mit Kühlungslücken, sodass Kits mit Umgebungsstabilität die Bestellungen dominieren. Der Nahe Osten und Afrika repräsentieren noch einen kleinen Anteil, doch die Ausgaben des Golfkooperationsrats für Referenzlaboratorien positionieren die Region für ein mittleres einstelliges Wachstum. Die Aussichten Südamerikas hängen von Brasilien und Argentinien ab, wo Währungsschwankungen Investitionsgüterkäufe behindern, aber Verbrauchsmitteleinkäufe widerstandsfähig halten und eine Basis für den Marktanteil für In-vitro-Diagnostik-Qualitätskontrolle in der Region verankern.

Regulatorisches Umfeld

Die Regulierung wird im Hinblick auf dokumentierte, nachvollziehbare Qualitätssysteme für die IVD-Herstellung und den Laborbetrieb strenger, was die Bedeutung von Drittanbieter- und geräteintegrierten QC-Materialien erhöht. In den Vereinigten Staaten trat die FDA Quality Management System Regulation (QMSR) im Februar 2026 in Kraft und verweist auf ISO 13485:2016, wodurch durchgängige Kontrollen, Dokumentation und Lieferantenqualitätsmanagementpraktiken gestärkt werden, die sich auf das QC-Design, die Kennzeichnung und die Chargenfreigabe auswirken.

In Europa formalisiert der IVDR-Rahmen weiterhin die Konformitätsbewertungsprozesse und verringert die Unsicherheit hinsichtlich des Betriebs benannter Stellen. Im Mai 2026 legte die Durchführungsverordnung (EU) 2026/977 der Kommission einheitliche Betriebsregeln fest und definierte maximale Zeitrahmen für bestimmte Tätigkeiten benannter Stellen (einschließlich einer 90-tägigen Frist für die QMS-Überprüfung), während die Liste der harmonisierten IVDR-Normen im Juni 2026 durch den Durchführungsbeschluss (EU) 2026/1313 der Kommission aktualisiert wurde (einschließlich EN ISO 15223-1:2021/A1:2025). Getrennt davon läuft die im Mai 2024 veröffentlichte endgültige FDA-Regel zu laborentwickelten Tests (LDT) über vier Jahre aus und schränkt den breiten Ermessensspielraum bei der Durchsetzung für laborentwickelte Tests ein, was die Compliance-Belastung für klinische Laboratorien erhöht und die Nachfrage nach validierter QC und nachvollziehbarer Dokumentation verstärkt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette umfasst (1) vorgelagerte Inputs wie Matrices menschlichen Ursprungs (einschließlich Plasmasammelnetzwerke), synthetische Polymerrohstoffe, Konservierungsmittel und Verpackungen; (2) spezialisierte Hersteller von Referenzmaterialien und Kontrollen, die flüssige und lyophilisierte Multi-Analyt-Kontrollen und synthetische Nukleinsäurematerialien herstellen; (3) Anbieter von IVD-Systemen und Diagnostikspezialisten, die proprietäre Kontrollen, Software und Dienstleistungen bündeln; und (4) den Vertrieb über direkte Vertragsabschlüsse mit Krankenhausnetzwerken und konsolidierten unabhängigen Laboratorien sowie etablierte Diagnostikvertreiber, die Krankenhäuser und Point-of-Care-Standorte unterstützen. Akteure der Datenebene (Middleware und Cloud-QC-Management) positionieren sich zunehmend zwischen Kontrollen und Endnutzern, indem sie QC-Durchläufe in auditfähige Dokumentation und Leistungs-Dashboards umwandeln.

Engpässe und Wertschöpfung werden durch Lieferzeiten für zertifizierte Referenzmaterialien, die Knappheit hochtitriger oder seltener biologischer Materialien, die krankheitsspezifische Matrices einschränken, und regulatorische Durchsatzgrenzen wie die Kapazität benannter Stellen in der EU geprägt. Politische Veränderungen wirken sich auch auf Beschaffungs- und Lokalisierungsentscheidungen aus: Die EU-Änderung 2024/1860 überarbeitete die IVDR-Übergangsbestimmungen für Altgeräte, und die endgültige FDA-Regel der USA vom Mai 2024 zu LDTs erhöht die QMS-Anforderungen, die Dokumentationspflichten vorgelagert an Lieferanten weitergeben. Der Zolldruck auf außerhalb der USA gefertigte Medizinprodukte-Komponenten und Reagenzien fügt eine weitere Kostenvariable hinzu, was das Interesse an lokalisierter Fertigung, synthetischen Materialien, wo machbar, und strengerer Lieferantenqualifizierung zur Aufrechterhaltung der Konsistenz zwischen Chargen beschleunigt.

Wettbewerbslandschaft

Roche, Bio-Rad Laboratories, Siemens Healthineers, Abbott und Danahers Beckman Coulter kontrollierten zusammen 58 % des globalen Umsatzes im Jahr 2025 und verleihen dem Markt für In-vitro-Diagnostik-Qualitätskontrolle ein mäßig konzentriertes Profil. Führende Unternehmen verankern ihre Strategie auf Plattformintegration; Roche bündelt cobas-Kontrollen und navify-Software in Reagenzien-Mietverträgen, die Kunden an mehrjährige Verbrauchsmaterialströme binden. Siemens Healthineers setzt Atellica Quality Control Management auf Microsoft Azure ein und bietet Laboratorien Peer-Benchmarking-Dashboards, die Premiumpreise rechtfertigen. Abbott stärkt die Verteidigungsfähigkeit, indem es nach Validierungsabweichungen im Jahr 2025 Drittanbieterkontrollen auf Alinity-Instrumenten einschränkt und nun ein FDA-zugelassenes Kit für respiratorische Pathogene bewirbt, um Verbrauchsmaterialien im eigenen Haus zu halten.

Mittelständische Anbieter erschließen Nischen durch Formulierungsinnovation. Randox Laboratories und Technopath Clinical Diagnostics liefern lyophilisierte Fläschchen mit 24-monatiger Umgebungsstabilität, was die Kühlkettenlogistikkosten in Regionen ohne zuverlässige Kühlung um etwa 30 % reduziert. ZeptoMetrix und SeraCare zielen auf molekulare Assays mit anpassbaren synthetischen DNA-Referenzen ab, die Laboratorien für jedes Mehrgen-Onkologie-Panel anpassen können, und gewinnen Aufträge von unabhängigen Onkologielaboratorien. Streck konzentriert sich auf Point-of-Care, indem es Thrombozyten- und Hämatologiekontrollen bei Raumtemperatur einführt, die die Handhabungszeit in stark frequentierten Kliniken reduzieren.

Wettbewerbsdynamiken belohnen nun Anbieter, die ISO-17025-Fertigung, umfangreiche Regulierungsangelegenheiten und Cloud-Analysen kombinieren. Patentanmeldungen unterstreichen den Wandel: Bio-Rad reichte 2024–2025 sieben Patente für lyophilisierte Immunoassay-Matrizen ein, während Roche geistiges Eigentum für standortübergreifende Qualitäts-Dashboards beim US-amerikanischen Patent- und Markenamt sicherte. Fusionen und Übernahmen beschleunigen die Fähigkeitsstapelung: Bio-Rad erwarb Quantum Analytics für 340 Millionen USD, um prädiktive Algorithmen in Liquichek-Programme einzubetten, und Thermo Fisher übernahm CorEvitas, um Real-World-Evidence- und externe Bewertungsdienstleistungen zu erweitern. Da elektronische Algorithmen für „virtuelle” Kontrollen regulatorisch an Bedeutung gewinnen, beeilen sich etablierte Anbieter, Software-Überlegenheit zu demonstrieren, bevor Qualitätssysteme, die auf Hardware verzichten, die Reagenzbasis erodieren. Der Nettoeffekt ist eine Neigung zu Anbietern, die integrierte Ökosysteme statt eigenständiger Fläschchen verkaufen können, was die aktuelle Anteilshierarchie festigt und gleichzeitig Raum für agile Spezialisten in der molekularen Diagnostik lässt.

Marktführer für In-vitro-Diagnostik-Qualitätskontrolle

Abbott Laboratories

Thermo Fisher Scientific Inc.

F. Hoffmann-La Roche AG

Siemens Healthineers AG

Bio-Rad Laboratories Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein bedeutender Chancenbereich liegt an der Schnittstelle zwischen Regulierung und Digitalisierung der Laborabläufe, wo Laboratorien und IVD-Anbieter die QC-Dokumentation standardisieren, um Audits, mit der Erstattung verknüpfte Qualitätsanforderungen und standortübergreifende Vergleichbarkeit zu erfüllen. ISO 15189:2022 wird in vielen Akkreditierungsprogrammen als Benchmark für das Qualitätsmanagement medizinischer Laboratorien verwendet und wird in IVDR-bezogenen Diskussionen für Laboratorien, die Tests gemäß Artikel 5(5) durchführen, referenziert, was Freiraum für Anbieter schafft, die ISO-rückverfolgbare Kontrollen zusammen mit automatisierter Regelanwendung, Dokumentation von Korrekturmaßnahmen und Konnektivität zu LIS und breiteren Qualitätssystemen bündeln können. Der Markt zeigt zudem Spielraum für Multi-Analyt- und molekulare Referenzmaterialien, die herkömmliche Kontrollen nicht abdecken können, insbesondere für NGS- und Liquid-Biopsy-Workflows, bei denen definierte Allelfrequenzmaterialien und Kommutabilitätsanforderungen die technische Hürde erhöhen.

Vernetzte QC- und Fernüberwachungsplattformen stellen ebenfalls eine kurzfristigere Chance dar, da Laboratorien von manuellen, episodischen Kontrollen zu einer kontinuierlichen Leistungsüberwachung über Geräteflotten und dezentrale Standorte hinweg übergehen. Im aktuellen Marktkontext hat die Middleware-Integration bei Krankenhauspilotprojekten im Jahr 2025 messbare Reduzierungen meldepflichtiger Fehler gezeigt, was die breitere Einführung des QC-Datenmanagements als Beschaffungskriterium und nicht als Zusatzfunktion unterstützt. Die Expansion des Point-of-Care-Bereichs und Anforderungen an die Umgebungsstabilität unterstreichen zudem die Nachfrage nach bei Raumtemperatur stabilen Einwegkontrollen sowie nach Systemen, die QC in die Gerätesoftware integrieren, um die Belastung der Bediener zu verringern und dabei die Rückverfolgbarkeit gemäß den sich entwickelnden Compliance-Erwartungen in den USA und der EU zu bewahren.

Aktuelle Branchenentwicklungen

- Juni 2026: Roche entwickelte über seine Tochtergesellschaft TIB MOLBIOL einen molekularen PCR-Test für das Ebola-Bundibugyo-Virus, der auf den Plattformen LightCycler und cobas z 480 läuft, und brachte ihn zum Einsatz. Die schnelle Testentwicklung und die Kompatibilität mit installierten PCR-Systemen unterstreichen die strategische Rolle standardisierter Kontroll- und Validierungsmaterialien bei molekularen Tests im Ausbruchsmaßstab.

- Januar 2026: bioMérieux übernahm Accellix, ein US-Unternehmen, das auf schnelle, automatisierte Durchflusszytometrielösungen für die Qualitätskontrolle von Zell- und Gentherapien spezialisiert ist. Die Übernahme erweitert die Fähigkeiten von bioMérieux im Bereich automatisierter QC-Workflows und stärkt die Präsenz im Bereich der Qualitätskontrolle für fortschrittliche Therapien, einem Segment, das sich zunehmend mit regulierten diagnostischen Leistungs- und Dokumentationsanforderungen überschneidet.

- Mai 2025: Roche stellte das cobas ultra System auf seinem Diagnostics Day Briefing vor und positionierte es als Laborsystem der nächsten Generation mit integrierten Workflow-Elementen, die auch Qualitätskontrollfunktionen umfassen. Die Betonung der integrierten QC unterstützt die breitere Marktverschiebung von eigenständigen Fläschchen hin zu plattformgebundener QC und Datenmanagement, das die Compliance und operative Überwachung vereinfacht.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die Erträge aus der Qualitätskontrolle in der In-vitro-Diagnostik (IVD), die zur Überprüfung der ordnungsgemäßen Funktion von Labortests eingesetzt wird, einschließlich Kontrollprodukten, zugehörigen Datenmanagementlösungen und Qualitätssicherungsdienstleistungen, die in routinemäßigen diagnostischen Arbeitsabläufen verwendet werden.

Ausgeschlossener Umfang: Ausgeschlossen sind IVD-Geräte und Standard-Diagnostikreagenzien, die hauptsächlich für die Patiententestung und nicht für die Qualitätsüberwachung verkauft werden.

Übersicht der Segmentierung

- Nach Produkten und Dienstleistungen

- Qualitätskontrollprodukte

- Datenmanagemementlösungen

- Qualitätssicherungsdienstleistungen

- Nach Anwendung

- Immunchemie

- Klinische Chemie

- Hämatologie

- Molekulare Diagnostik

- Koagulation / Hämostase

- Mikrobiologie und Infektionskrankheiten

- Point-of-Care-Tests

- Nach Endnutzer

- Krankenhäuser

- Unabhängige klinische Laboratorien

- IVD-Hersteller und Auftragsforschungsorganisationen

- Akademische und Forschungsinstitute

- Ambulante und Arztpraxislaboratorien

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Schreibtischarbeit beginnt mit der Kartierung des tatsächlichen Testumfelds, in dem Qualitätskontrolle eingesetzt wird, und der anschließenden Abstimmung mit dem, was in öffentlichen Statistiken nachvollzogen werden kann. Wir verweisen auf Quellen wie die US-amerikanische FDA (regulatorische und sicherheitsrelevante Mitteilungen), die US-amerikanische CDC (Prioritäten bei Tests im Bereich der öffentlichen Gesundheit), die WHO (Kontext der Krankheitsüberwachung) und die Gesundheitsstatistiken der OECD (Indikatoren zur Kapazität des Gesundheitssystems), da diese helfen, Nachfragesignale einzuordnen, die letztlich die IVD-Testvolumina antreiben.

Um die kommerzielle Seite zu verankern, prüfen wir zudem Unternehmensberichte und Investorenpräsentationen, Websites von Verbänden sowie renommierte Presseberichterstattung, um den Portfolio-Mix und die Preisentwicklung für Kontrollen, Software und Dienstleistungen zu verstehen. Wo hilfreich, werden kostenpflichtige Abonnements für Unternehmensfinanzdaten und -analysen, Patentdatenbanken (zur Beobachtung der Methoden- und Panelaktivität) sowie sendungsbezogene Import- und Exportdaten zur Gegenprüfung der Handelsbewegungen relevanter Materialien genutzt. Die hier genannte Quellenliste ist nicht erschöpfend, und weitere Referenzen wurden verwendet, um Daten zu sammeln, Annahmen zu validieren und offene Punkte zu klären.

Primärinterviews und Befragungen

Primärinterviews und Befragungen werden verwendet, um die Dimensionierungslogik mit Personen zu validieren, die Bestellungen, Nutzungsmuster und QC-Richtlinienanforderungen im Alltag beobachten. Wir sprechen typischerweise mit Lieferanten von QC-Materialien, Laborleitern, Vertretern von Krankenhäusern und Referenzlaboratorien sowie Qualitätsbeauftragten und überprüfen anschließend Unterschiede bei der Akzeptanz zwischen APAC, EMEA und Amerika, sodass die regionalen Annahmen mit dem tatsächlichen Kaufverhalten übereinstimmen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 33 % | CXOs: 12 % | APAC: 46 % |

| Mittlere Ebene: 49 % | Funktions-/Bereichsleiter: 30 % | EMEA: 35 % |

| Kleinere Akteure: 18 % | Manager: 58 % | Amerika: 19 % |

Marktdimensionierung und Prognose

Die Marktgröße wird mithilfe eines Top-Down-Modells erstellt, bei dem der Nachfragepool aus der IVD-Testaktivität und der QC-Belastung rekonstruiert wird, die Laboratorien durchführen müssen, um Assays unter Kontrolle zu halten (was je nach Testtyp und Akkreditierungspraxis des Labors variiert). Diese Gesamtwerte werden dann mit selektiven Bottom-up-Näherungen abgeglichen, etwa mit stichprobenartigen durchschnittlichen Verkaufspreisspannen für gängige Kontrollformate multipliziert mit den implizierten Durchlaufraten, gefolgt von Kanalprüfungen, um zu bestätigen, dass die Gesamtwerte realistisch erscheinen.

Zu den wichtigsten Eingaben, die im Modell verwendet werden, gehören die Aufteilung der Tests nach wichtigen Anwendungsbereichen (zum Beispiel klinische Chemie, Immunoassay, Molekulardiagnostik und Mikrobiologie), typisches Kontrollintervall- und Chargenwechselverhalten, die installierte Basis und der Durchsatz von Routineanalysatoren als Näherungswert für das Testvolumen sowie die Akzeptanz von Datenmanagement-Tools für die QC-Dokumentation. Wenn bei Bottom-up-Prüfungen Lücken auftreten, verwendet das Modell begrenzte Bandbreiten und wendet konservative Mittelwerte an, die während der Nachfassgespräche erneut bestätigt werden, sodass eine einzelne große Schätzung den Gesamtwert nicht übermäßig verzerrt.

Für die Prognose wird eine Szenarioanalyse verwendet, da die Nachfrage von einigen praktischen Treibern geprägt wird, die sich mit Finanzierung und Testprioritäten verändern können. Das Wachstum wird prognostiziert, indem erwartete Testvolumentrends, Preisentwicklungen für Kontrollmaterialien und die Verschiebung des Mix hin zu komplexeren Panels kombiniert werden, wobei die Annahmen anhand eines während der Feldarbeit erhobenen Expertenkonsenses angepasst werden.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt in mehreren Durchgängen, bei denen die Ergebnisse mit unabhängigen Signalen verglichen werden, und die größten Abweichungen werden vor der Freigabe untersucht. Wir führen Prüfungen wie Plausibilitätstests der regionalen Anteile, Konsistenzprüfungen der Wachstumsrate im Vergleich zum IVD-Testwachstum und Preis-Volumen-Logik durch, um Anomalien zu erkennen, die durch Einheitenfehler oder überschätzte Akzeptanz entstehen können.

Wenn eine Kennzahl die erwarteten Grenzen überschreitet oder wenn das Feedback von Experten der modellierten Richtung widerspricht, kontaktiert das Team die Quellen erneut und überarbeitet den Annahmenpfad, sodass Änderungen nachvollziehbar bleiben. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden bei wesentlichen Ereignissen durchgeführt, wonach eine abschließende Überprüfung vor der Auslieferung erfolgt, damit Kunden die aktuellste verfügbare Sichtweise zum Zeitpunkt der Veröffentlichung erhalten.

Vergleich der Marktgröße für In-vitro-Diagnostik-Qualitätskontrolle von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für die IVD-Qualitätskontrolle stimmen nicht immer überein, selbst wenn die Themenbezeichnung gleich erscheint, da sich die Abgrenzung des Umfangs auf kleine, aber bedeutsame Weise verschieben kann. Unterschiede ergeben sich häufig daraus, was als Qualitätskontrolle im Vergleich zu allgemeinen Laborverbrauchsmaterialien gezählt wird, wie Software und Dienstleistungen behandelt werden und welches Jahr als Bezugsjahr für die Dimensionierung verwendet wird.

Durch die Verfolgung des QC-Verbrauchs über Kontrollprodukte, Datenmanagementlösungen und Qualitätssicherungsdienstleistungen hält Mordor Intelligence die Zählung an wiederholbare QC-Aktivitätssignale gebunden, anstatt sie mit breiteren IVD-Ausgaben zu vermischen, was ein häufiger Grund für auseinanderlaufende Gesamtwerte ist.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,45 Mrd. USD (2025) | |

| Globale Beratungsgesellschaft A | 1,55 Mrd. USD (2025) | Verwendet eine breitere Definition, die Laborsoftware und unterstützende Dienstleistungen als umfassendere Ausgaben für das Qualitätsmanagement behandeln kann, und wendet möglicherweise höhere durchschnittliche Preisannahmen über Regionen hinweg an, was den Gesamtwert für 2025 erhöht. |

| Branchenforschungsgruppe B | 1,28 Mrd. USD (2023) | Verwendet ein früheres Basisjahr und eine engere Erfassungsmenge mit Fokus auf Kontrollmaterialien, was Dienstleistungen und die neuere Akzeptanz des QC-Datenmanagements, die in späteren Jahren sichtbarer wurde, unterschätzen kann. |

Die Benchmark-Spanne lässt sich weitgehend auf die gezählte Abgrenzung und das gewählte Basisjahr zurückführen. Wenn der Umfang eng auf QC-spezifische Produkte, Software und Dienstleistungen begrenzt wird und die Jahresabstimmung sorgfältig gehandhabt wird, wird die endgültige Zahl leichter zu prüfen und über die Zeit mit denselben Eingangssignalen zu reproduzieren.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für In-vitro-Diagnostik-Qualitätskontrolle im Jahr 2031 erreichen?

Der Markt wird bis 2031 voraussichtlich 1,85 Milliarden USD erreichen.

Welche Anwendungskategorie wächst innerhalb der Qualitätskontrolle am schnellsten?

Die molekulare Diagnostik führt mit einer prognostizierten CAGR von 6,87 % bis 2031.

Warum gewinnen Datenmanagemementplattformen bei Laboratorien an Bedeutung?

Cloud-Middleware prognostiziert Kontrollfehler, reduziert meldepflichtige Fehler um 22 % und verringert Analyzerausfallzeiten, was messbare Kosteneinsparungen liefert.

Wie konzentriert ist die Lieferantenmacht in diesem Bereich?

Die fünf größten Anbieter kontrollieren 58 % des Umsatzes im Jahr 2025, was eine moderate Konzentration widerspiegelt.

Welche geografische Region weist die höchste Wachstumsrate auf?

Asien-Pazifik wächst mit einer CAGR von 5,65 %, angetrieben durch Chinas ISO-15189-Mandat und expandierende private Diagnostiknetzwerke.

Wie wirken sich Erstattungskürzungen auf Laborqualitätsprogramme aus?

Gebührenkürzungen durch US-amerikanisches Medicare veranlassen viele Laboratorien, die Kontrollhäufigkeit zu reduzieren, was Anbieter unter Druck setzt, anzubieten

Seite zuletzt aktualisiert am: