Marktgröße und Marktanteil für hydrolysiertes Weizenprotein

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

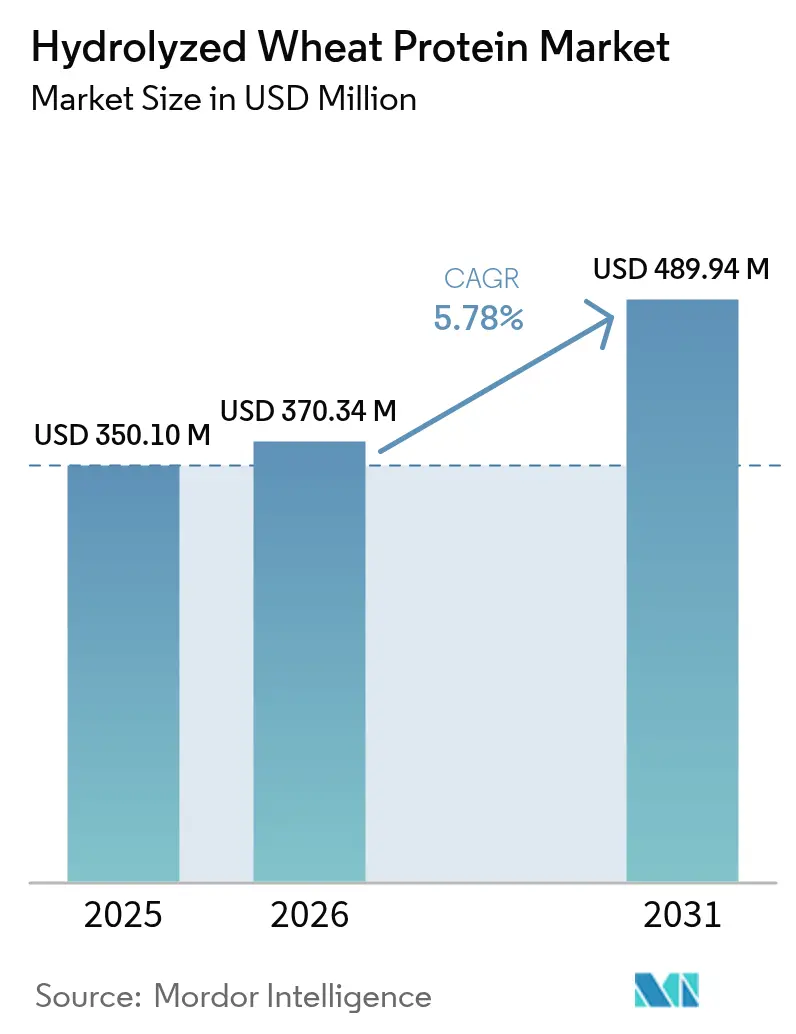

| Marktgröße (2026) | 370.34 Millionen US-Dollar |

| Marktgröße (2031) | 489.94 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.78% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für hydrolysiertes Weizenprotein von Mordor Intelligence

Die Marktgröße für hydrolysiertes Weizenprotein wird voraussichtlich von 350,10 Millionen USD im Jahr 2025 auf 370,34 Millionen USD im Jahr 2026 wachsen und bis 2031 einen Wert von 489,94 Millionen USD bei einer CAGR von 5,78 % über den Zeitraum 2026–2031 erreichen. Die zunehmende Verbreitung in Kosmetika, Premium-Heimtiernahrung und funktionellen Getränken erweitert die Nachfrage weit über den traditionellen Kernbereich der Backwaren hinaus. Die wachsende Verbraucherpräferenz für pflanzenbasierte Ernährung, ein deutlicher Anstieg bei Clean-Label-Reformulierungen sowie stetige Fortschritte bei Extraktionstechnologien stärken diesen Schwung. Pulverformate dominieren nach wie vor, aber flüssige Varianten skalieren in der Körperpflege aufgrund überlegener Bioverfügbarkeit schnell. Regional gesehen behält Europa seine Führungsposition dank seiner reifen Lebensmittelverarbeitungsbasis, während der Asien-Pazifik-Raum am schnellsten wächst, da einheimische Marken weizenbasierte Proteine sowohl für Lebensmittel- als auch für Schönheitsprodukte vermarkten.

Wichtigste Erkenntnisse des Berichts

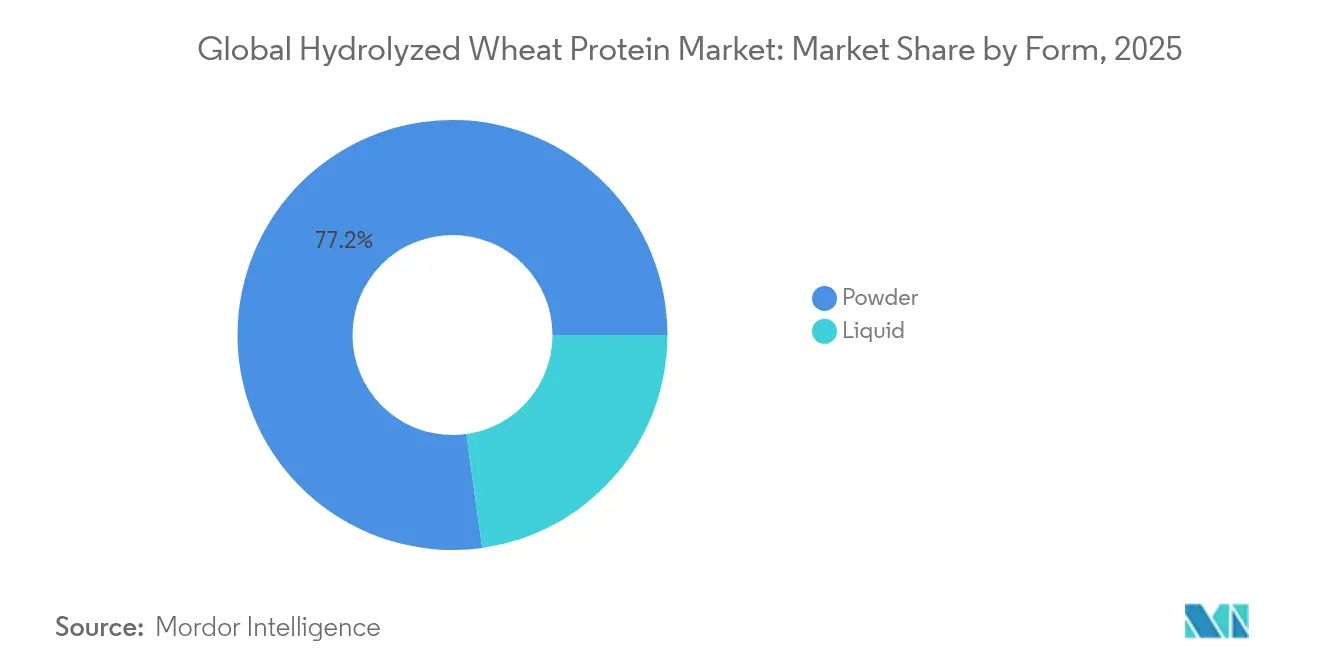

- Nach Form erfasste Pulver im Jahr 2025 einen Marktanteil von 77,21 % am Markt für hydrolysiertes Weizenprotein; Flüssigkeit verzeichnet bis 2031 eine CAGR von 5,95 %.

- Nach Quelle hielt konventionelles Weizenprotein im Jahr 2025 einen Anteil von 84,10 % an der Marktgröße für Weizenprotein, während Bio bis 2031 voraussichtlich mit einer CAGR von 8,55 % wachsen wird.

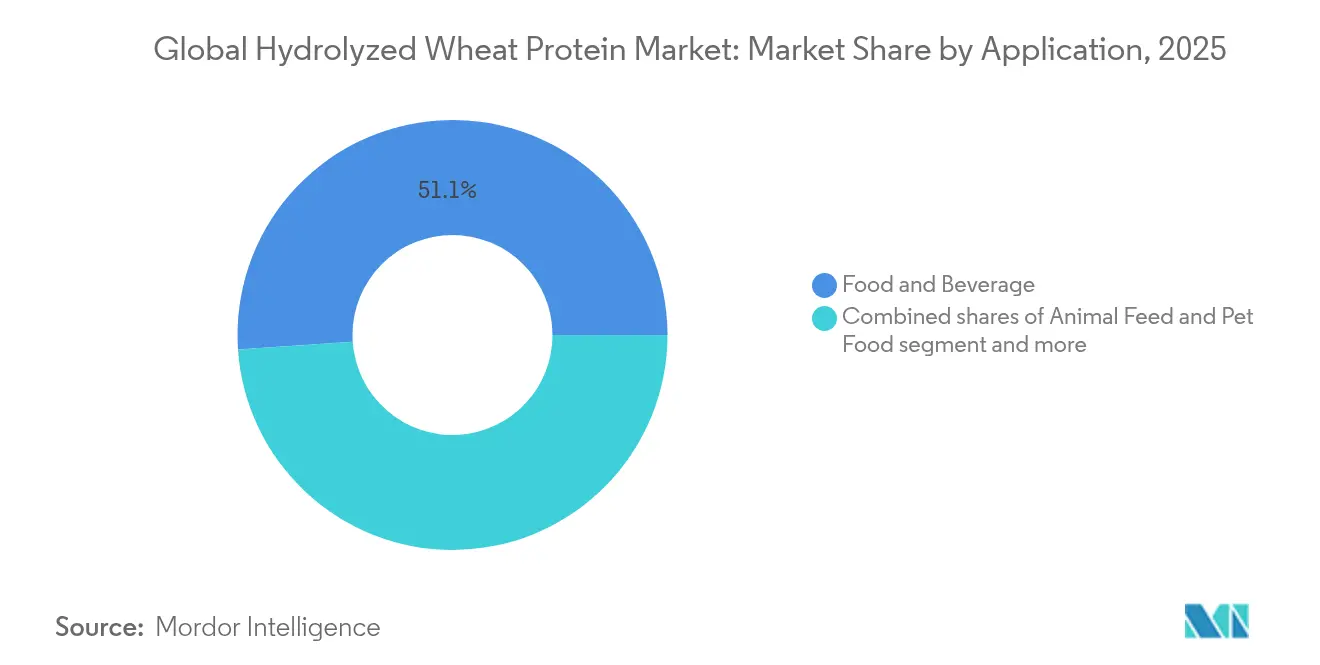

- Nach Anwendung führten Lebensmittel und Getränke im Jahr 2025 mit einem Umsatzanteil von 51,07 %; das Segment Kosmetik und Körperpflege wird bis 2031 voraussichtlich mit einer CAGR von 7,01 % wachsen.

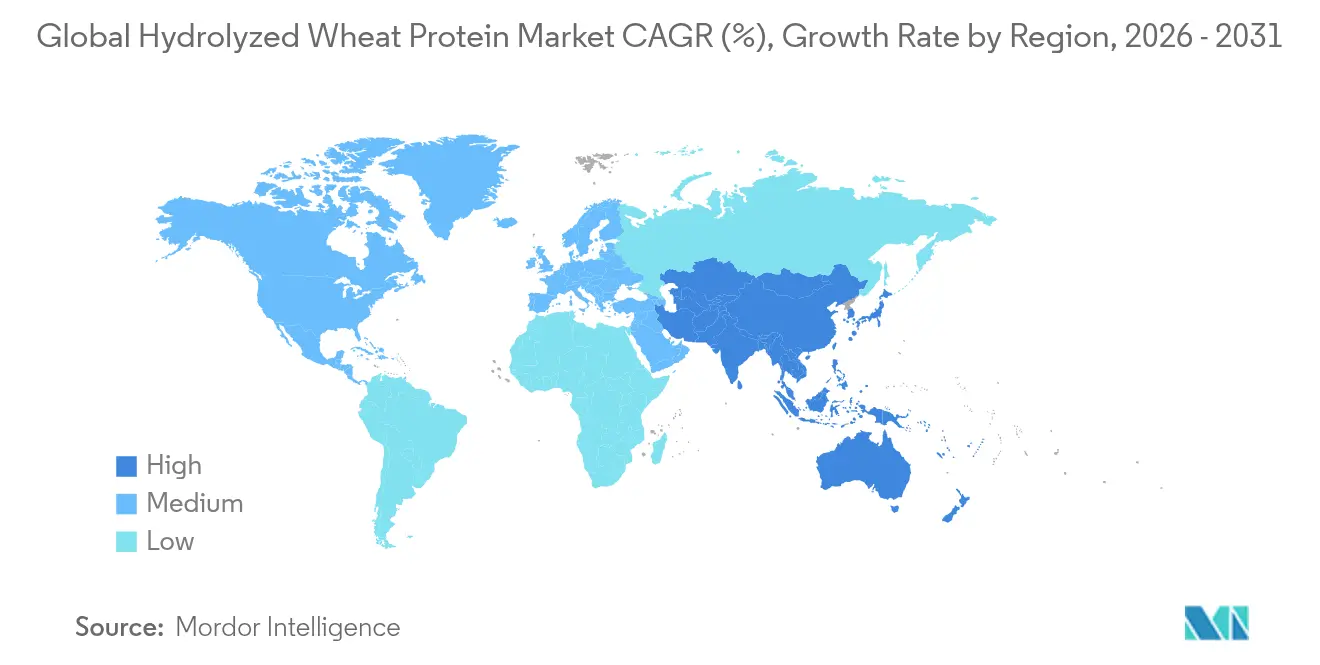

- Nach Geografie entfiel im Jahr 2025 ein Anteil von 33,72 % des globalen Verbrauchs auf Europa, während der Asien-Pazifik-Raum bis 2031 eine CAGR von 6,66 % erzielen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für hydrolysiertes Weizenprotein

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von Clean-Label-Proteinzutaten in funktionellen Lebensmitteln | +1.5% | Global, mit stärkerem Einfluss in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Haar- und Hautpflegeprodukten | +1.2% | Global, besonders stark im Asien-Pazifik-Raum und in Europa | Mittelfristig (2–4 Jahre) |

| Innovationen bei der Verarbeitung von Zutaten und Hydrolysetechniken | +0.9% | Global, mit Schwerpunkt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Premiumisierung der Heimtierernährung | +0.6% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Einsatz in der Sporternährung und bei Leistungsprodukten | +0.5% | Global, mit früher Einführung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verwendung in angereicherten Frühstückscerealien und Riegeln | +0.4% | Global, besonders stark in Nordamerika und im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von Clean-Label-Proteinzutaten in funktionellen Lebensmitteln

Die Clean-Label-Bewegung treibt ein erhebliches Wachstum bei Weizenproteinanwendungen voran, da Verbraucher zunehmend Transparenz bei Zutatenlisten fordern. Gestützt auf Ingredions jahrzehntelange Forschung und die neuesten ATLAS-Erkenntnisse haben sich Clean-Label-Angaben als der wichtigste Faktor herausgestellt, der die Zahlungsbereitschaft der Verbraucher für Premiumpreise beeinflusst, wobei solche Produkte bis 2024 voraussichtlich mehr als 70 % der Portfolios in der europäischen Lebensmittelindustrie ausmachen werden[1]Quelle: Vegconomist, "Ingredion veröffentlicht bedeutende Verbrauchererkenntnisse: Clean-Label ist König, 73 % der EU-Verbraucher suchen natürliche Zutaten", vegconomist.com. Dieser beschleunigte Wandel hin zu Clean-Label-Formulierungen treibt die verstärkte Einführung von hydrolysiertem Weizenprotein in funktionellen Lebensmitteln voran, da Hersteller dessen natürliche, minimal verarbeitete Attraktivität nutzen, um der Verbrauchernachfrage nach Transparenz, einfachen Zutatenlisten und wahrgenommener Gesundheitlichkeit gerecht zu werden. Dieser Trend ist besonders ausgeprägt in den Segmenten Backwaren und Cerealien, wo Weizenproteine die Textur verbessern und die Haltbarkeit verlängern und gleichzeitig die Einhaltung von Clean-Label-Anforderungen unterstützen. Weizenprotein hat sich als wichtiger Wachstumstreiber im Clean-Label-Lebensmittelmarkt etabliert. Darüber hinaus haben Fortschritte bei glutenfreien Formulierungen den Einsatz von Weizenproteinhydrolysaten erweitert, da diese modifizierten Proteinhydrolysate die Funktionalität erhalten und gleichzeitig allergenbedingte Herausforderungen bewältigen.

Steigende Nachfrage bei Haar- und Hautpflegeprodukten

Die Integration von Weizenproteinhydrolysaten verzeichnet ein erhebliches Wachstum in Premium-Kosmetikformulierungen, angetrieben durch ihre überlegenen filmbildenden Eigenschaften und Feuchtigkeitsretentionseigenschaften, die messbare Leistungsverbesserungen liefern. Im Hautpflegemarkt gewinnen Weizenkleieextrakte aufgrund ihrer starken antioxidativen und enzymhemmenden Aktivitäten an Aufmerksamkeit, was sie in Anti-Aging-Produktanwendungen besonders wirksam macht. Da die Kosmetikindustrie zunehmend auf natürlich gewonnene und nachhaltige Inhaltsstoffe setzt, positioniert sich Weizenprotein als wertvoller Ersatz für synthetische Polymere in Haarpflegeformulierungen und bietet verbesserte Kämmbarkeit sowie eine deutliche Reduzierung von Haarbruch, was mit der Verbrauchernachfrage nach leistungsstarken, umweltfreundlichen Lösungen übereinstimmt. Im Jahr 2024 etablierte sich „Natürliche Hautpflege” als führender globaler Hautpflegetrend in sozialen Medien mit 13.314.140 Suchanfragen, laut Cult Beauty. Dieser Trend spiegelt eine wachsende Verbraucherpräferenz für Produkte wider, die natürliche Inhaltsstoffe enthalten und nachhaltigen Praktiken folgen, was auf eine bedeutende Transformation der Kaufmuster im Hautpflegemarkt hindeutet.

Innovationen bei der Verarbeitung von Zutaten und Hydrolysetechniken

Technologische Fortschritte bei der Proteinextraktion und -modifikation verändern das Geschäftspotenzial von Weizenprotein. Die enzymatische Hydrolyse hat sich als hocheffiziente Methode zur Verbesserung der funktionellen Eigenschaften von Weizengluten etabliert. Beispielsweise verbessert die Optimierung von pH-Wert und Temperaturbedingungen die Hydrolyseeffizienz erheblich. Membranfiltrations- und Fraktionierungstechnologien ermöglichen die Herstellung von Hydrolysaten mit spezifischen Peptidprofilen, was die Löslichkeit und Bioverfügbarkeit verbessert. Prozessinnovationen reduzieren den Energieverbrauch und die Betriebskosten und machen hydrolysiertes Weizenprotein für Lebensmittel-, Kosmetik- und Nahrungsergänzungsanwendungen wirtschaftlich rentabel. Darüber hinaus hat die ultraschallunterstützte Verarbeitung sich als kritische Innovation etabliert, die Reaktionen beschleunigt, um bioaktive Peptide mit überlegenen Nährwertprofilen zu erzeugen. Diese Entwicklungen befähigen Hersteller, Weizenproteinzutaten mit maßgeschneiderten funktionellen Eigenschaften zu entwickeln und neue Marktchancen jenseits traditioneller Anwendungen zu erschließen. Eine Patentanmeldung aus dem Jahr 2025 stellte ein neuartiges Fermentationsverfahren vor, das spezifische mikrobielle Stämme nutzt, um Weizenprotein in kurze Peptidketten zu hydrolysieren, was verbesserte Löslichkeit, erhöhte Verdaulichkeit und Kosteneffizienz in der Produktion liefert.

Premiumisierung der Heimtierernährung

Die zunehmende Vermenschlichung von Haustieren hat die Ernährungsstandards in der Heimtiernahrung erhöht und die Nachfrage nach funktionellen Weizenproteinzutaten angetrieben. Premium-Heimtiernahrungsmarken nutzen hydrolysierte Weizenproteine, um die Verdaulichkeit zu verbessern und Allergenrisiken zu reduzieren, während sie gleichzeitig eine hohe Proteinqualität aufrechterhalten. Dieser Ansatz steht im Einklang mit breiteren Marktstrategien, wie sie von Post Holdings mit seinem Fokus auf Premium-Heimtiernahrungsmarken demonstriert werden, die überlegene Proteinquellen priorisieren. Die Zunahme der Haustierhaltung und die Stärkung der Mensch-Tier-Bindung treiben eine höhere Nachfrage nach Premium-Heimtierernährungsprodukten an, die auf gesundheitliche Vorteile ausgerichtet sind. Laut der Amerikanischen Tierärztlichen Medizinischen Vereinigung (2024) besitzen 45,5 % der Haushalte in den Vereinigten Staaten Hunde (59,8 Millionen Haushalte) und 32,1 % besitzen Katzen (42,2 Millionen Haushalte)[2]Quelle: Amerikanische Tierärztliche Medizinische Vereinigung, "Statistiken zur Haustierhaltung in den USA", avma.org . Diese große Haustierpopulation schafft eine bedeutende Verbraucherbasis, die nach Spezialdiäten sucht, die Verdaulichkeit, Proteinqualität und gesundheitliche Vorteile betonen. Hydrolysiertes Weizenprotein, das verbesserte Absorption, geringere Allergenität bietet und die Muskel- und Darmgesundheit unterstützt, wird in Premium-Heimtiernahrung immer häufiger eingesetzt und ist damit ein wichtiger Inhaltsstoff in diesem wachsenden Marktsegment. Weizenproteinhydrolysate werden in Premium-Formulierungen besonders für ihre Rolle bei der Verbesserung der Schmackhaftigkeit und Verdaulichkeit sowie bei der Unterstützung der Muskelerhaltung bei alternden Haustieren geschätzt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Allergenbedenken im Zusammenhang mit dem Glutengehalt | -0.9% | Global, besonders bedeutsam in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch alternative pflanzliche Proteine (Erbse, Reis) in Clean-Label-Formulierungen | -0.6% | Global, mit stärkerem Einfluss in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Hohe Produktionskosten im Zusammenhang mit hydrolysiertem Weizenprotein | -0.7% | Global, mit besonderem Einfluss in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Verbraucherbekanntheit in Schwellenmärkten | -0.5% | Asien-Pazifik, Lateinamerika sowie Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Allergenbedenken im Zusammenhang mit dem Glutengehalt

Das zunehmende Bewusstsein für Glutenempfindlichkeit und Zöliakie hemmt das Wachstum des Weizenproteinmarktes, insbesondere in Regionen mit strengen Allergen-Kennzeichnungsvorschriften und hohen Diagnoseraten. Die steigende Prävalenz glutenbedingter Erkrankungen hat Hersteller dazu veranlasst, sich auf alternative Formulierungen zu konzentrieren, was das Anwendungspotenzial von Weizenprotein einschränkt. Die anhaltenden Herausforderungen bei der Entwicklung glutenfreier Produkte, die funktionelle Eigenschaften liefern, die mit weizenbasierten Alternativen vergleichbar sind, bestehen weiterhin. Fortschritte bei der enzymatischen Hydrolyse begegnen diesen Herausforderungen jedoch, indem sie Weizenproteinderivate mit reduzierter Allergenität bei gleichzeitigem Erhalt der funktionellen Vorteile schaffen. Diese modifizierten Proteine gewinnen in Märkten mit erhöhtem Bewusstsein für Glutenempfindlichkeit an Akzeptanz, obwohl regulatorische Hürden und Fragen der Verbraucherwahrnehmung weiterhin erhebliche Hindernisse darstellen.

Wettbewerb durch alternative pflanzliche Proteine (Erbse, Reis) in Clean-Label-Formulierungen

Der rasche Fortschritt alternativer pflanzenbasierter Proteine schafft erhebliche Wettbewerbsdynamiken im Weizenproteinmarkt. Unter diesen Alternativen hat sich Erbsenprotein als prominenter Konkurrent etabliert, angetrieben durch seine hypoallergenen Eigenschaften und seine Klassifizierung als vollständiges Protein mit einem umfassenden Aminosäureprofil. Der Finanzbericht 2025 von Beyond Meat unterstreicht diesen Trend und zeigt die Einbeziehung einer Proteinmischung, einschließlich Erbsenprotein, Reisprotein, Ackerbohnenprotein und Weizengluten, in ihre neuesten Produktformulierungen. Diese Entwicklung verdeutlicht den sich intensivierenden Wettbewerb durch alternative Proteine. Dennoch behält Weizenprotein einen strategischen Vorteil in spezialisierten Anwendungen, wo seine charakteristischen viskoelastischen Eigenschaften funktionelle Vorteile bieten, die von anderen Substituten nach wie vor nicht erreicht werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Form: Flüssigformulierungen gewinnen in spezialisierten Anwendungen an Dynamik

Der Markt für hydrolysiertes Weizenprotein wird nach wie vor von Pulverformulierungen dominiert, die im Jahr 2025 einen Marktanteil von 77,21 % hielten, aufgrund ihrer Stabilität, einfachen Transportierbarkeit und Vielseitigkeit in mehreren Anwendungen. Flüssige Weizenproteinvarianten entwickeln sich jedoch zum am schnellsten wachsenden Segment mit einer prognostizierten CAGR von 5,95 % von 2026 bis 2031. Dieses Wachstum ist in erster Linie auf die steigende Nachfrage in der Kosmetik- und Körperpflegeindustrie zurückzuführen, wo Flüssigformulierungen effektiv in wasserbasierte Systeme integriert werden und eine verbesserte Bioverfügbarkeit liefern.

Pulverformate dominieren weiterhin Lebensmittelanwendungen aufgrund ihrer verlängerten Haltbarkeit und Kompatibilität mit Trockenmischprozessen, insbesondere in Backmischungen und proteinangereicherten Mehlmischungen. Fortschritte in der Mikroverkapselungstechnologie haben die Dispergierbarkeit von pulverförmigen Weizenproteinen verbessert und frühere Funktionalitätsherausforderungen behoben, während die betrieblichen Vorteile von Trockenformaten erhalten bleiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Quelle: Bio-Segment übertrifft konventionelles trotz Premiumpreisen

Konventionelles Weizenprotein dominierte den Markt im Jahr 2025 mit einem Anteil von 84,10 % und profitierte von etablierten Lieferketten und Kostenvorteilen. Das Bio-Segment wird jedoch voraussichtlich bis 2031 mit einer robusten CAGR von 8,55 % wachsen und damit den Gesamtmarkt deutlich übertreffen. Dieses Wachstum unterstreicht die steigende Nachfrage nach zertifizierten Bio-Zutaten, insbesondere in der Premium-Lebensmittel- und Körperpflegeindustrie. Obwohl Bio-Weizenprotein einen Preisaufschlag von 30–40 % gegenüber konventionellen Optionen aufweist, bleibt seine Einführung in hochwertigen Anwendungen stark, wo die Clean-Label-Positionierung die höheren Kosten rechtfertigt.

Europäische Hersteller erweitern ihre Bio-Weizenprotein-Produktionskapazitäten, um der wachsenden Verbrauchernachfrage nach pflanzenbasierten Proteinen gerecht zu werden. Mehrere Einrichtungen haben eine Doppelzertifizierung für Bio- und konventionelle Produktionsmethoden erhalten, was es ihnen ermöglicht, sowohl konventionelle als auch Bio-Märkte effizient zu bedienen. Die Ertragslücke zwischen ökologischem und konventionellem Weizenanbau sank im Jahr 2024 auf 15 % gegenüber 25 % im Jahr 2020, angetrieben durch verbesserte Anbautechniken und technologische Fortschritte in der ökologischen Landwirtschaft. Diese Verringerung der Ertragslücke hat die wirtschaftliche Machbarkeit der Bio-Weizenproteinproduktion erheblich verbessert und macht es für Hersteller attraktiver, in Bio-Produktlinien zu investieren.

Anwendung: Kosmetik und Körperpflege entwickelt sich zum Wachstumsschwerpunkt

Der Lebensmittel- und Getränkesektor dominierte den Weizenproteinmarkt im Jahr 2025 und repräsentierte 51,07 % des Gesamtverbrauchs. Backwaren, einschließlich Brot, Gebäck und gebackene Snacks, führten das Segmentwachstum an, da Weizenprotein die Teigfestigkeit und Textur verbessert. Das Subsegment Fleischalternativen entwickelte sich zur zweitgrößten Anwendung, wo die einzigartigen viskoelastischen Eigenschaften von Weizengluten die faserige Struktur und zähe Textur konventioneller Fleischprodukte effektiv nachahmen. Die funktionellen Eigenschaften des Proteins, wie Wasseraufnahme und Bindungsfähigkeiten, machen es für diese Anwendungen besonders geeignet.

Das Segment Kosmetik und Körperpflege wird voraussichtlich mit der schnellsten Rate wachsen, mit einer prognostizierten CAGR von 7,01 % bis 2031, angetrieben durch die zunehmende Einführung von Weizenproteinhydrolysaten in Premium-Haarpflege- und Hautpflegeprodukten. Weizenkleieextrakte zeigen signifikante enzymhemmende Eigenschaften gegenüber Kollagenase und Elastase und verstärken damit ihre Wirksamkeit in Anti-Aging-Hautpflegelösungen. Darüber hinaus hat das Segment Tierfutter und Heimtiernahrung ein starkes Wachstum gezeigt, insbesondere im Premium-Heimtierernährungsmarkt, wo hydrolysierte Weizenproteine die Verdaulichkeit verbessern, Nährwertprofile optimieren und Allergenitätsbedenken ansprechen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Europa behauptete im Jahr 2025 seine Position als größter regionaler Markt für Weizenprotein und entfiel auf 33,72 % des globalen Verbrauchs. Diese Führungsposition wird durch die fortschrittliche Lebensmittelverarbeitungsindustrie der Region, die starke Verbrauchernachfrage nach pflanzenbasierten Proteinen und regulatorische Rahmenbedingungen, die Clean-Label-Zutaten fördern, angetrieben. Deutschland, Frankreich und das Vereinigte Königreich dominieren den europäischen Weizenproteinmarkt, wobei Backwarenanwendungen als primärer Wachstumstreiber dienen. Jüngste regulatorische Genehmigungen, wie die Befürwortung von hydrolysiertem Weizenprotein als Lebensmittelzutat durch die Europäische Behörde für Lebensmittelsicherheit, haben das Wachstumspotenzial des Marktes weiter gestärkt.

Der Asien-Pazifik-Raum wird voraussichtlich der am schnellsten wachsende Markt sein, mit einer prognostizierten CAGR von 6,66 % bis 2031. Dieses Wachstum ist auf die rasche Industrialisierung der Lebensmittelverarbeitung, steigende verfügbare Einkommen und ein zunehmendes Verbraucherbewusstsein für pflanzenbasierte Proteine zurückzuführen. China und Indien bieten erhebliche Wachstumschancen und nutzen die heimische Weizenproduktion für eine kosteneffiziente Proteinextraktion. Das Segment Kosmetik und Körperpflege verzeichnet im Asien-Pazifik-Raum ein robustes Wachstum, wobei Weizenproteinhydrolysate zunehmend in Premium-Haarpflegeprodukten eingesetzt werden, die auf regionale Verbraucherpräferenzen zugeschnitten sind. Diese Diversifizierung ermöglicht es Herstellern, marktspezifische Formulierungen zu entwickeln, die auf lokale Anwendungsbedürfnisse und Verbraucheranforderungen eingehen.

Nordamerika, obwohl ein reifer Markt, treibt weiterhin Innovationen voran, wobei Weizenproteinanwendungen in hochwertige Segmente wie Kosmetik und Premium-Heimtierernährung expandieren. Der Schwerpunkt der Region auf Clean-Label-Formulierungen hat Weizenprotein als bevorzugte Alternative zu synthetischen Inhaltsstoffen in verschiedenen Branchen positioniert. Die Vereinigten Staaten führen den regionalen Verbrauch an, während Kanada und Mexiko als wachsende Märkte entstehen.

Wettbewerbslandschaft

Der Markt für hydrolysiertes Weizenprotein weist eine moderate Fragmentierung auf und umfasst eine Mischung aus großen multinationalen Zutatenkorporationen und spezialisierten Proteinproduzenten. Wichtige Akteure wie Archer Daniels Midland Company, Cargill, Incorporated, Roquette Frères, MGP Ingredients, Inc. und Kerry Group plc nutzen ihre integrierten Lieferketten und fortschrittlichen Forschungs- und Entwicklungskapazitäten, um ihren Wettbewerbsvorteil aufrechtzuerhalten. Diese Unternehmen schließen häufig Vereinbarungen und Partnerschaften mit lokalen Unternehmen, um ihre globale Präsenz auszubauen und Produkte einzuführen, die auf sich verändernde Verbraucherpräferenzen abgestimmt sind. Märkte mit einer bedeutenden Verbraucherbasis dienen als kritische Knotenpunkte für Hersteller von hydrolysiertem Weizenprotein.

Unternehmen legen zunehmend Wert auf technologische Fortschritte als Kernstrategie zur Differenzierung in der Wettbewerbslandschaft. Sie weisen strategisch Ressourcen zu und investieren in modernste Extraktions- und Modifikationsprozesse, um Weizenproteinzutaten mit verbesserten funktionellen Eigenschaften zu entwickeln. Dieser Ansatz adressiert nicht nur sich verändernde Verbraucherpräferenzen, sondern stärkt auch ihre Marktpositionierung und ihr langfristiges Wachstumspotenzial.

Aufstrebende Akteure identifizieren Wachstumschancen in Nischensegmenten, insbesondere bei Bio-Weizenprotein und maßgeschneiderten Hydrolysaten für spezifische Anwendungen. Diese kleineren Unternehmen nutzen ihre Agilität und ihr spezialisiertes Fachwissen, um maßgeschneiderte Lösungen für hochwertige Märkte zu liefern und ein wettbewerbsfähiges Umfeld trotz der Dominanz etablierter Akteure zu fördern. Darüber hinaus hat der wachsende Schwerpunkt auf Nachhaltigkeit und Clean-Label-Formulierungen Chancen für Unternehmen geschaffen, die Weizenproteinzutaten mit starken Umweltnachweisen und transparenten Lieferketten anbieten können.

Marktführer in der Branche für hydrolysiertes Weizenprotein

Archer Daniels Midland Company

Cargill, Incorporated

Roquette Frères

MGP Ingredients, Inc.

Kerry Group plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2023: Roquette eröffnete sein neues Lebensmittelinnovationszentrum an seinem Standort in Lestrem, Frankreich. Das Zentrum bietet Formulierern technische und Forschungs- und Entwicklungsunterstützung, Ausrüstung, Labore und Einrichtungen für Scale-up-Tests. Die Einrichtung zielt darauf ab, Innovationen zu unterstützen und die Entwicklung neuer Produkte für die Markteinführung zu beschleunigen.

- Februar 2022: MGP Ingredients, Inc. plante den Bau einer Extrusionsanlage im Wert von 16,7 Millionen USD neben seiner Anlage in Atchison, Kansas. Die von der in Sabetha ansässigen 1 Solutions Group entworfene Anlage wurde Ende 2023 fertiggestellt. Die Einrichtung produziert bis zu 10 Millionen Pfund ProTerra, MGPs texturierter pflanzenbasierter Proteinlinie, pro Jahr.

Berichtsumfang des globalen Marktes für hydrolysiertes Weizenprotein

Hydrolysiertes Weizenprotein, ein wasserlösliches Protein, stammt aus Weizenkörnern und wird zu kleineren Peptiden verarbeitet. Der Markt für hydrolysiertes Weizenprotein ist nach Form, Quelle, Anwendung und Geografie segmentiert. Nach Form ist der Markt in Pulver und Flüssigkeit segmentiert. Nach Quelle ist der Markt in konventionellen Weizen und Bio-Weizen segmentiert. Nach Anwendung ist der Markt in Lebensmittel & Getränke, Tierfutter sowie Kosmetik & Körperpflege segmentiert. Das Segment Lebensmittel & Getränke ist weiter in Backwaren, Cerealien & Getreideprodukte, Süßwaren, Trinkfertige Getränke & Pulvermischungen und Sonstiges segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika, den Nahen Osten und Afrika segmentiert. Die Marktgröße wurde in Wertangaben in USD für alle oben genannten Segmente ermittelt.

| Pulver |

| Flüssigkeit |

| Konventioneller Weizen |

| Bio-Weizen |

| Lebensmittel und Getränke | Backwaren |

| Cerealien und Getreideprodukte | |

| Süßwaren | |

| Trinkfertige Getränke und Pulvermischungen | |

| Sonstiges | |

| Tierfutter und Heimtiernahrung | |

| Kosmetik und Körperpflege |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Form | Pulver | |

| Flüssigkeit | ||

| Nach Quelle | Konventioneller Weizen | |

| Bio-Weizen | ||

| Nach Anwendung | Lebensmittel und Getränke | Backwaren |

| Cerealien und Getreideprodukte | ||

| Süßwaren | ||

| Trinkfertige Getränke und Pulvermischungen | ||

| Sonstiges | ||

| Tierfutter und Heimtiernahrung | ||

| Kosmetik und Körperpflege | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welche Faktoren treiben das Wachstum im Markt für hydrolysiertes Weizenprotein an?

Die Nachfrage nach Clean-Label-Lebensmittelreformulierungen, der zunehmende Einsatz in Kosmetika und technologiegetriebene Verbesserungen bei der Proteinextraktion sind die oben beschriebenen wichtigsten Wachstumsmotoren.

Welche Form von Weizenprotein wächst am schnellsten?

Flüssiges Weizenprotein wird bis 2031 voraussichtlich mit einer CAGR von 5,95 % wachsen, da Körperpflegeformulierungen vollständig lösliche Wirkstoffe bevorzugen.

Wie bedeutsam ist der Asien-Pazifik-Raum für die künftige Marktexpansion?

Der Asien-Pazifik-Raum wird voraussichtlich die höchste regionale CAGR von 6,66 % bis 2031 erzielen, angeführt von China und Indien.

Warum ist Weizenprotein für Heimtiernahrungshersteller attraktiv?

Hydrolysiertes Weizenprotein bietet leichte Verdaulichkeit und geringe Allergenität und ermöglicht so eine Premium-Positionierung in Diäten für ältere Haustiere und Diäten mit begrenzten Zutaten.

Seite zuletzt aktualisiert am: