Marktgröße und Marktanteil für Getreideschutzmittel

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Marktgröße (2025) | 1.40 Milliarden US-Dollar |

| Marktgröße (2030) | 1.86 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.80% CAGR |

| Schnellstwachsender Markt | Afrika |

| Größter Markt | Asien-Pazifik |

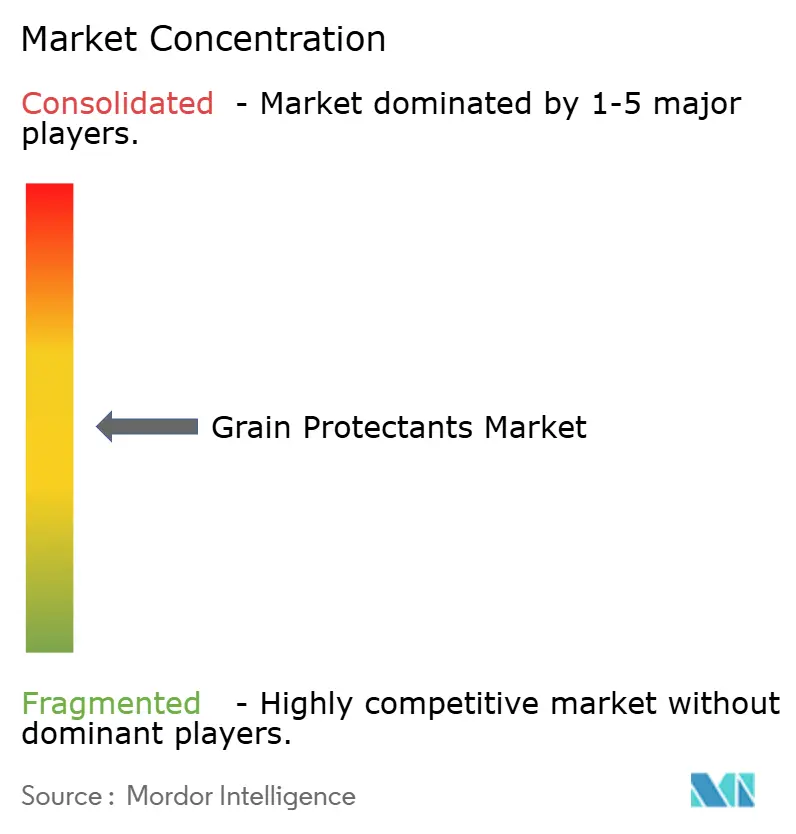

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Getreideschutzmittel von Mordor Intelligence

Die Marktgröße für Getreideschutzmittel wird im Jahr 2025 auf 1,40 Milliarden USD geschätzt und soll bis 2030 auf 1,86 Milliarden USD anwachsen, was einer CAGR von 5,8 % von 2025 bis 2030 entspricht. Steigende Nachernteverluste, klimabedingte Mandate zur Ernährungssicherheit und wachsende Investitionen in moderne Lagerinfrastruktur halten die Nachfrage stabil. Verschärfte Rückstandsvorschriften, die rasche Einführung von KI in der Siloüberwachung und die beschleunigte Zulassung von Wirkstoffen mit geringer Toxizität gestalten die Produktportfolios gemeinsam neu. Die Wettbewerbsdynamik hängt davon ab, wie schnell etablierte Chemielieferanten auf biologische Lösungen umstellen, während Technologieunternehmen prädiktive Analysen in ihre Lagerbetriebe integrieren. Der Infrastrukturboom im Asien-Pazifik-Raum, Afrikas Klimaanpassungsprogramme sowie regulatorischer Aktivismus in Europa und Nordamerika definieren die einflussreichsten regionalen Wachstumsvektoren.

Wichtigste Erkenntnisse des Berichts

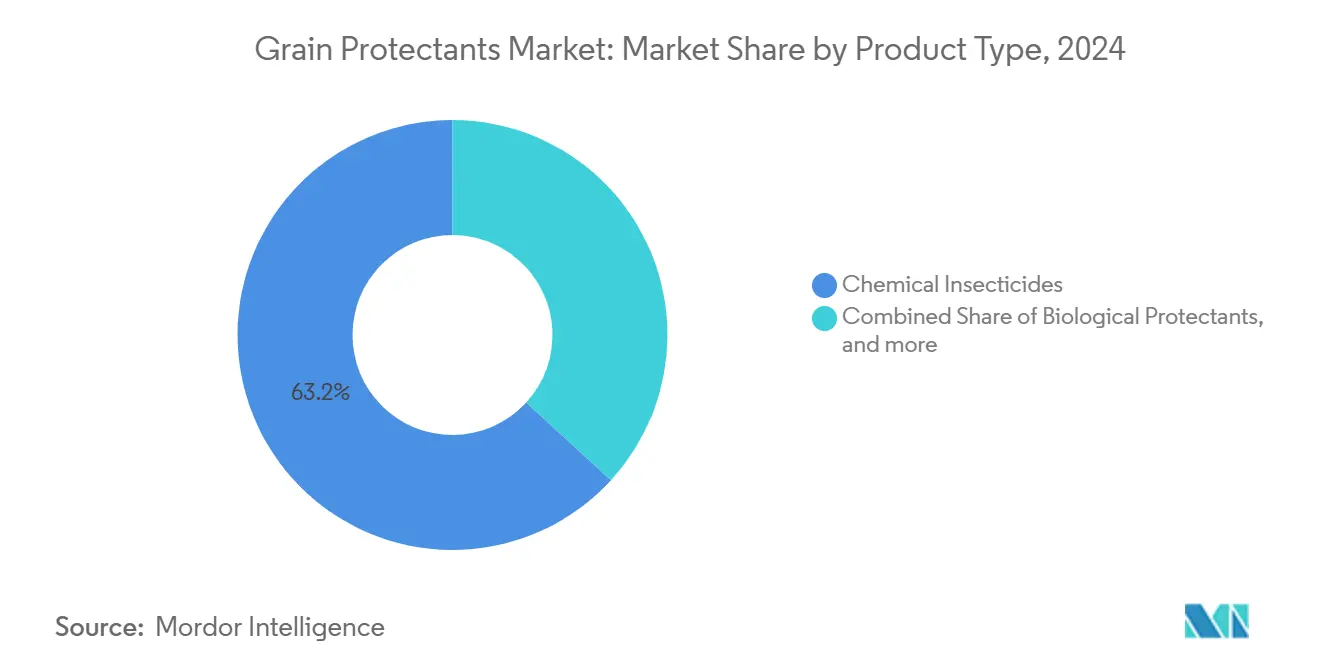

- Nach Produkttyp führten chemische Insektizide im Jahr 2024 mit einem Umsatzanteil von 63,2 %, während biologische Schutzmittel bis 2030 voraussichtlich mit einer CAGR von 12,4 % wachsen werden.

- Nach Getreideart hielt Weizen im Jahr 2024 einen Anteil von 30,4 % am Markt für Getreideschutzmittel, während Reis bis 2030 voraussichtlich mit einer CAGR von 7,5 % expandieren wird.

- Nach Anwendungsmethode entfiel im Jahr 2024 ein Anteil von 45,7 % am Markt für Getreideschutzmittel auf die Begasung; die Getreidebeschichtung soll von 2025 bis 2030 mit einer CAGR von 9,1 % wachsen.

- Nach Endverbraucher entfielen im Jahr 2024 41,5 % des Marktes für Getreideschutzmittel auf gewerbliche Getreidespeicher, während für Lebensmittelverarbeitungsunternehmen bis 2030 eine CAGR von 8,6 % prognostiziert wird.

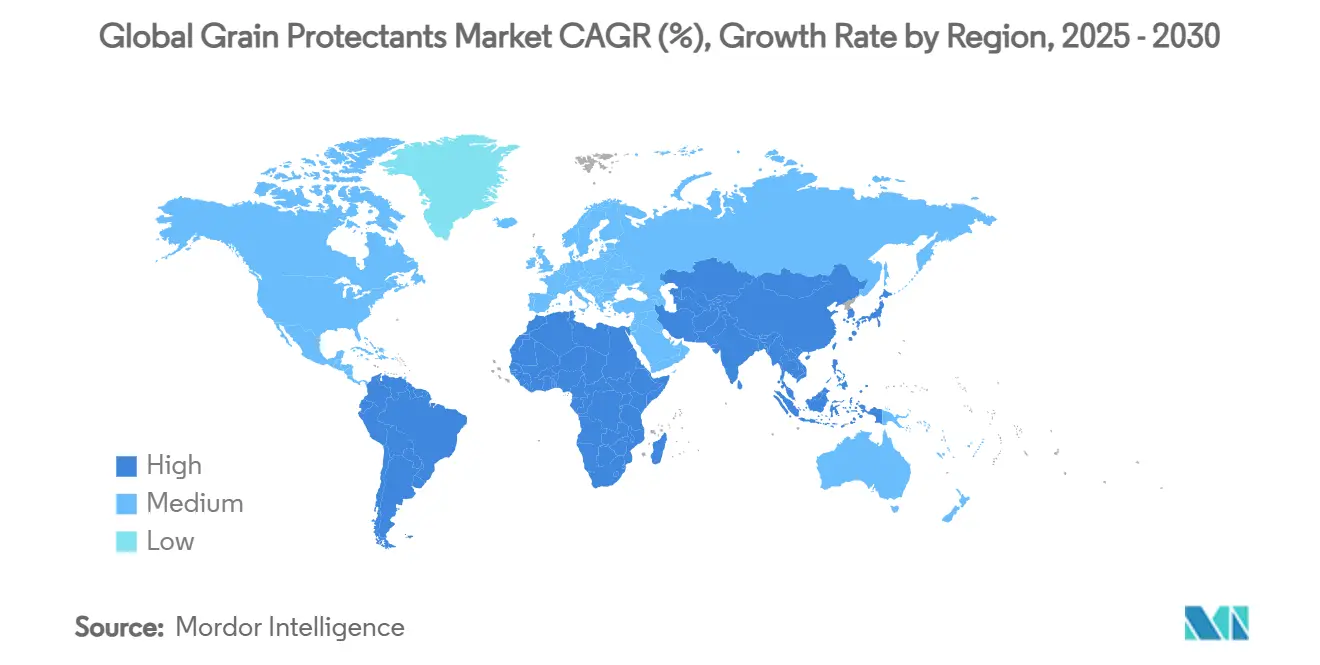

- Nach Geografie ist die Asien-Pazifik-Region die größte und nimmt im Jahr 2024 34 % des Marktes für Getreideschutzmittel ein. Afrika wächst derweil schneller mit einer CAGR von 7,6 % während des Prognosezeitraums.

- Bayer AG, BASF SE, Corteva Agriscience, Syngenta AG und FMC Corporation kontrollierten zusammen im Jahr 2024 einen bedeutenden Marktanteil von 52 % am Markt für Getreideschutzmittel, was auf eine moderate Marktkonzentration hinweist.

Globale Trends und Erkenntnisse zum Markt für Getreideschutzmittel

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Klimabedingte Mandate zur Reduzierung von Nachernteverlusten | +1.2% | Asien-Pazifik und Afrika am stärksten betroffen | Mittelfristig (2–4 Jahre) |

| Ausbau von Massengut-Getreidhandelskorridoren | +1.5% | Asien-Pazifik, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Zunehmend fungizidresistente Schädlingsstämme | +0.8% | Nordamerika und Europa am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu rückstandsfreien biologischen Schutzmitteln | +0.9% | Nordamerika und Europa führend | Mittelfristig (2–4 Jahre) |

| Integration von KI-gestützter Siloüberwachung | +0.7% | Nordamerika und Europa als Vorreiter | Langfristig (≥ 4 Jahre) |

| Beschleunigte Zulassung von Wirkstoffen mit geringer Toxizität | +0.6% | Entwickelte Märkte am schnellsten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Klimabedingte Mandate zur Reduzierung von Nachernteverlusten

Nationale Ernährungssicherheitsprogramme erfordern fortschrittliche Getreideschutzsysteme, da Temperatur- und Feuchtigkeitsschwankungen traditionelle Lagermethoden beeinträchtigen. Regulatorische Rahmenbedingungen, darunter die „Vom Hof auf den Tisch”-Strategie der Europäischen Union, die eine Reduzierung des Pestizideinsatzes um 50 % bis 2030 anstrebt, fördern die Einführung von Schutzmitteln mit geringer Dosierung und hoher Wirksamkeit, die bei Temperaturen zwischen 15 °C und 35 °C effektiv wirken [1]Quelle: Europäische Kommission, "Vom-Hof-auf-den-Tisch-Strategie," ec.europa.eu. Diese Faktoren treiben die Entwicklung und Umsetzung neuer Getreideschutzlösungen voran, die für klimagestresste Lagerbedingungen konzipiert sind. Indiens obligatorisches Getreidespeicherversicherungsprogramm knüpft den Versicherungsschutz an die Verwendung zertifizierter Schutzmittel und institutionalisiert damit die Nachfrage. Parallele Initiativen in Subsahara-Afrika drängen Lagerbetreiber zur Einführung von Technologien, die mehrjährige Reserven aufrechterhalten können.

Ausbau von Massengut-Getreidhandelskorridoren

Umfangreiche Logistikverbesserungen verlängern die Lagerfenster zwischen Hof und Verarbeitung und erhöhen damit die Anforderungen an langwirksame Schutzmittel. Ägyptens Getreidedrehscheibe am Suezkanal im Wert von 153 Millionen USD erfordert nun Mehrfachbehandlungen, die während langer Liegezeiten im Hafen wirksam bleiben [2]Quelle: Ägyptisches Ministerium für Versorgung, "Erweiterung der Getreideanlagen am Suezkanal," supply.gov.eg. Der China-Russland-Korridor verarbeitet jährlich mehr als 5 Millionen Tonnen und setzt die Ladungen unterschiedlichen Klimabedingungen aus, was kombinierte chemisch-biologische Behandlungsregimes für eine nachhaltige Wirksamkeit begünstigt. Ähnliche Korridorerweiterungen, die afrikanische Erzeuger mit nahöstlichen Käufern verbinden, stützen die stetige Nachfrage nach fortschrittlichen Formulierungen.

Zunehmend fungizidresistente Schädlingsstämme

Die Entwicklung von Schädlingsresistenzen treibt die verstärkte Einführung von Schutzsystemen mit mehreren Wirkmechanismen voran, da Formulierungen mit einem einzigen Wirkstoff gegenüber angepassten Insektenpopulationen weniger wirksam werden. Forschungsergebnisse im Journal of Stored Products Research zeigen, dass Sitophilus-zeamais-Populationen eine erhebliche Resistenz gegenüber Organophosphat-Behandlungen entwickelt haben, wobei die Resistenzverhältnisse in bestimmten Regionen das Zehnfache übersteigen. Diese Resistenzentwicklung hat die Nachfrage nach Kombinationsprodukten erhöht, die verschiedene Wirkmechanismen vereinen und es Herstellern ermöglichen, für Produkte mit nachgewiesener Langzeitwirksamkeit Premiumpreise zu erzielen. Das Resistenzproblem ist in Gebieten mit kontinuierlichen Getreidespeicherzyklen am gravierendsten, wo Schädlingspopulationen wiederholt denselben Wirkstoffen ausgesetzt sind. Formulierungen mit entomopathogenen Pilzen, insbesondere Beauveria bassiana, entwickeln sich zu wirksamen Alternativen gegen resistente Schädlingspopulationen.

Integration von KI-gestützter Siloüberwachung

Systeme wie AgroLog TMS6000 liefern Echtzeit-Analysen zu Temperatur und Insektenaktivität, die die Dosierung von Schutzmitteln automatisieren und den Verbrauch um bis zu 30 % senken, während die Kontrollkonsistenz verbessert wird. Diese Integration von intelligenter Überwachung und Schutzmittelanwendung treibt die Nachfrage nach technologisch fortschrittlichen Getreideschutzlösungen an. GrainSense-Funksensoren liefern Betreibern alle paar Minuten Feuchtigkeitsdaten und ermöglichen Eingriffe, bevor Befallssituationen eskalieren. Digitale Werkzeuge werden auf gewerblichen Standorten in den Vereinigten Staaten, Kanada, Deutschland und Japan rasch zum Standard.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Harmonisierung der Höchstgehalte an Rückständen | -0.9% | Europa und Nordamerika am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität bei Getreideschutzmitteln durch petrochemische Rohstoffe | -0.7% | Entwicklungsmärkte am stärksten exponiert | Mittelfristig (2–4 Jahre) |

| Wachsender Widerstand der Verbraucher gegen chemische Rückstände | -0.8% | Global, angeführt vom westlichen Einzelhandel | Mittelfristig (2–4 Jahre) |

| Begrenzte Wirksamkeitsdaten für neue biologische Mittel | -0.6% | Global, Zulassungen verzögert | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Harmonisierung der Höchstgehalte an Rückständen

Die Einführung von Höchstgehalten an Rückständen (MRL) von 0,01 mg/kg für verbotene Pestizide durch die Europäische Union hat erhebliche Marktzugangsbarrieren für chemische Schutzmittel geschaffen. Die neuen MRL der Europäischen Union für Fluxapyroxad, Lambda-Cyhalothrin, Metalaxyl und Nikotin, die 2024 festgelegt wurden, haben mehrere gängig verwendete Getreideschutzmittel vom europäischen Markt ausgeschlossen[3]Quelle: Europäische Kommission, "Aktualisierte MRL-Liste 2024," ec.europa.eu. Diese regulatorischen Änderungen zwingen Hersteller entweder zur Neuformulierung ihrer Produkte oder zum Marktaustritt, was Versorgungsunterbrechungen verursacht, die biologischen Alternativen zugutekommen und gleichzeitig die Marktvolatilität erhöhen. Dieser Harmonisierungstrend weitet sich global aus, wobei Länder wie China ähnlich strenge Standards einführen, die die landwirtschaftlichen Handelsströme beeinflussen. Die regulatorischen Anforderungen stellen spezifische Herausforderungen für phosphinbasierte Begasungsmittel dar, die trotz ihrer Wirksamkeit gegen resistente Schädlingsstämme verstärkter Kontrolle unterliegen.

Preisvolatilität bei Getreideschutzmitteln durch petrochemische Rohstoffe

Die Volatilität der Preise für Phosphinderivate, die direkt mit den Kosten petrochemischer Rohstoffe verknüpft ist, erzeugt Margendruck für Hersteller und Endverbraucher. Der Zusammenhang zwischen Rohölpreisen und Phosphinproduktionskosten erhöht die Herausforderungen bei der Lieferkettenplanung und betrifft insbesondere Kunden in Entwicklungsmärkten ohne Absicherungsmöglichkeiten. Geopolitische Spannungen, die petrochemische Lieferketten beeinflussen, verstärken diese Volatilität zusätzlich und führen zu unvorhersehbaren Kostenstrukturen, die die langfristige Schutzanwendung einschränken. Die Auswirkungen sind besonders gravierend bei Aluminiumphosphid-Formulierungen, bei denen Rohstoffe 60–70 % der Produktionskosten ausmachen. Die begrenzte Entwicklung alternativer Rohstoffe macht den Markt anfällig für Erdölpreisschwankungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Biologische Schutzmittel treiben Innovationen trotz der Dominanz chemischer Insektizide voran

Chemische Insektizide hielten im Jahr 2024 einen Anteil von 63,2 % am Markt für Getreideschutzmittel, was auf ihre bewährte Breitbandwirksamkeit und etablierte Vertriebsnetzwerke zurückzuführen ist. Biologische Schutzmittel verzeichnen zwar absolut gesehen geringere Werte, weisen jedoch eine robuste CAGR von 12,4 % auf, da Rückstandsvorschriften konventionelle Wirkstoffe zunehmend benachteiligen. Integrierte Schädlingsbekämpfungspakete, die reduzierte Mengen synthetischer Begasungsmittel mit mikrobiellen Impfstoffen kombinieren, gewinnen an Bedeutung, da Betreiber Sicherheit gegen resistente Schädlinge suchen. Biologische Anbieter profitieren von schnelleren Zulassungen und Premiumpreisen ab Hof, die höhere Produktionskosten ausgleichen. FMCs Zusammenarbeit mit AgroSpheres im Jahr 2024 zur gemeinsamen Entwicklung von RNA-Interferenz-Lösungen ist ein Beispiel für die strategische Neuausrichtung von Forschung und Entwicklung.

Chemische Produkte der zweiten Generation streben nach niedrigeren Toxizitätsprofilen, um unter den sich verschärfenden MRL-Regimen zulässig zu bleiben. Phosphinalternativen auf Basis von Magnesiumphosphid-Tabletten mit kontrollierter Freisetzung bieten eine sicherere Handhabung bei gleichbleibender Wirksamkeit, doch Preissensitivität hemmt die Einführung in Schwellenmärkten. Da die Rückstandsschwellenwerte sinken, bieten kombinierte biologisch-chemische Behandlungsregimes den Kompromiss, den viele Müller und Exporteure heute fordern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Getreideart: Dominanz von Weizen durch Wachstum bei Reis herausgefordert

Weizen machte im Jahr 2024 30,4 % des Marktes für Getreideschutzmittel aus, was seine zentrale Rolle in nationalen Pufferbeständen und im grenzüberschreitenden Handel widerspiegelt. Reis hingegen wächst mit einer CAGR von 7,5 %, da Asien-Pazifik-Exporteure ihre Lageranlagen aufrüsten, um Premium-Importqualitätsstandards zu erfüllen. Die Temperatur- und Feuchtigkeitsempfindlichkeit bei der Reislagerung erfordert Formulierungen, die unter gesättigten Luftbedingungen wirksam bleiben, was die Nachfrage nach beschichteten biologischen Schutzmitteln weiter steigert. Mais bedient weiterhin Futtermittelmärkte und hält einen beträchtlichen Nachfrageanteil, insbesondere in Brasilien und den Vereinigten Staaten. Gerste und Spezialkörner erhalten gezielte Behandlungen, die durch Mälzerei- und Nischenlebensmittelanforderungen getrieben werden, was die Vielfalt der Anwendungsbedürfnisse unterstreicht.

Die Auswirkungen des Klimawandels auf die Getreidespeicherung schaffen differenzierte Nachfragemuster über verschiedene Getreidearten hinweg, wobei Reis spezialisierte Feuchtigkeitskontrollsysteme benötigt, die biologische Schutzmittel gegenüber traditionellen Begasungsmethoden bevorzugen. Im Journal of Stored Products Research veröffentlichte Forschungsergebnisse zeigen, dass die Reislagerung einzigartige Herausforderungen durch Temperaturschwankungen aufweist, die sowohl die Schädlingsentwicklung als auch die Wirksamkeit von Schutzmitteln beeinflussen. Die Marktführerschaft von Weizen spiegelt sein umfangreiches globales Handelsnetzwerk und etablierte Lagerprotokolle wider, während das Wachstum von Mais durch die steigende Nachfrage nach Tierfutter in Entwicklungsmärkten gestützt wird. Die Segmentierungsdynamik verschiebt sich, da klimaangepasste Lagersysteme Schutzmittel bevorzugen, die ihre Wirksamkeit über breitere Temperaturbereiche aufrechterhalten.

Nach Anwendungsmethode: Begasung führt, während Beschichtung innoviert

Die Begasungsmethode soll im Jahr 2024 mit einem Anteil von 45,7 % am Markt für Getreideschutzmittel führen, was ihre etablierte Wirksamkeit gegen verschiedene Schädlingsarten und die Kompatibilität mit bestehender Lagerinfrastruktur widerspiegelt. Die Getreidebeschichtung entwickelt sich zur am schnellsten wachsenden Anwendungsmethode mit einer CAGR von 9,1 % bis 2030, angetrieben durch ihre Fähigkeit, gezielten Schutz mit minimalen Umweltauswirkungen zu bieten. Sprühanwendungen bedienen spezifische Marktnischen, in denen Oberflächenbehandlungen bevorzugt werden, während Stäubemethoden für spezialisierte Lagerbedingungen relevant bleiben. Die Segmentierung nach Anwendungsmethode spiegelt die Entwicklung der Branche hin zu präzisen Behandlungsansätzen wider, die die Wirksamkeit von Schutzmitteln optimieren und gleichzeitig die Anwendungsmengen minimieren.

Die Einführung der PhosCapt-MP-Begasungstechnologie durch CaptSystems demonstriert die Innovation des Segments bei der Verbesserung der Gasverteilung und der Verbesserung von Sicherheitsprotokollen. Dieser technologische Fortschritt adressiert traditionelle Begasungsherausforderungen und bewahrt gleichzeitig die Breitbandwirksamkeitsvorteile der Methode. Getreidebeschichtungstechnologien profitieren von Fortschritten in der Polymerwissenschaft, die Formulierungen mit kontrollierter Freisetzung ermöglichen und verlängerte Schutzperioden bieten, die die Anwendungshäufigkeit reduzieren. Das Wachstum der Methode wird durch regulatorische Präferenzen für gezielte Anwendungsansätze gestützt, die die Umweltexposition minimieren und gleichzeitig die Wirksamkeit der Schädlingsbekämpfung aufrechterhalten.

Nach Endverbraucher: Gewerbliche Getreidespeicher führen die Infrastrukturmodernisierung an

Gewerbliche Getreidespeicher dominieren den Markt für Getreideschutzmittel mit einem Anteil von 41,5 % im Jahr 2024, was die Konsolidierung der Branche hin zu zentralisierten, technologiegestützten Lagersystemen widerspiegelt. Lebensmittelverarbeitungsunternehmen stellen das am schnellsten wachsende Endverbrauchersegment mit einer CAGR von 8,6 % bis 2030 dar, angetrieben durch Strategien der vertikalen Integration und Qualitätskontrollanforderungen. Landwirte und Lagerung auf dem Hof behalten trotz infrastruktureller Einschränkungen eine bedeutende Marktpräsenz, während staatliche Reservebehörden ein spezialisiertes, aber wichtiges Segment mit besonderen Anforderungen an die Konservierung darstellen. Die Endverbrauchersegmentierung spiegelt die Entwicklung der Getreidespeicherbranche hin zu professionellem Management und Technologieintegration wider.

Lebensmittelverarbeitungsunternehmen treiben die Nachfrage nach rückstandsfreien Schutzmitteln voran, da sie Nulltoleranzrichtlinien für chemische Rückstände in Rohstoffen einführen. Staatliche Reservebehörden modernisieren Lagerprotokolle, um klimaresistente Ernährungssicherheitsziele zu erfüllen, und schaffen damit Nachfrage nach Schutzmitteln, die unter variablen Umweltbedingungen wirksam bleiben. Der Segmentierungstrend hin zu professionellem Lagermanagement schafft Chancen für integrierte Schutzmittelsysteme, die mehrere Konservierungstechnologien kombinieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die Asien-Pazifik-Region führt den Markt für Getreideschutzmittel an und hält im Jahr 2024 einen Umsatzanteil von 34 %, angetrieben durch erhebliche Infrastrukturinvestitionen und den Ausbau der Getreidespeicherkapazitäten in der gesamten Region. Chinas Programm zur Modernisierung der Getreidereserven und Indiens Investitionen in die Nachernte-Infrastruktur, die jährlich 5 Milliarden USD übersteigen, schaffen eine erhebliche Nachfrage nach fortschrittlichen Schutzsystemen. Die Region spiegelt eine rasche wirtschaftliche Entwicklung und ein wachsendes Bewusstsein der Regierungen für Ernährungssicherheit wider. Japan und Australien tragen durch Technologieübernahme und Qualitätsstandards zum Marktwachstum bei, die Premium-Schutzmittellösungen begünstigen. Das Wachstum der Region wird durch den Ausbau von Getreidhandelskorridoren gestützt, die Produktionsgebiete mit Verbrauchszentren verbinden und erweiterte Lagerkapazitäten erfordern, die traditionelle Konservierungsmethoden übertreffen.

Afrika entwickelt sich mit einer CAGR von 7,6 % bis 2030 zum am schnellsten wachsenden regionalen Markt, angetrieben durch Infrastrukturentwicklung und Klimaanpassungsinitiativen, die der Reduzierung von Nachernteverlusten Priorität einräumen. Die Herausforderungen bei der Getreidespeicherung auf dem Kontinent, wo Verluste in einigen Regionen bis zu 40 % erreichen können, schaffen eine dringende Nachfrage nach wirksamen Schutzmittellösungen.

Südamerika verzeichnet ein erhebliches Wachstum, angetrieben durch Brasiliens robuste Exportpipeline und den nationalen Biopestizidmarkt im Wert von 780 Millionen USD, der mikrobielle Formulierungen in Massenkörner normalisiert. Nordamerika und Europa bieten trotz ihrer Reife fruchtbaren Boden für KI- und rückstandsarme Innovationen, die durch regulatorischen und Einzelhandelseinfluss vorangetrieben werden. Die strengen MRL-Durchsetzungen der Europäischen Kommission schaffen Blaupausenstandards, die auf anderen Kontinenten nachgeahmt werden. Strategische Getreidekorridor-Erweiterungen und nationale Ernährungssicherheitsprogramme in den Vereinigten Arabischen Emiraten und Saudi-Arabien sollen den Markt im Nahen Osten während des Prognosezeitraums antreiben.

Wettbewerbslandschaft

Der Markt für Getreideschutzmittel ist mäßig konzentriert, wobei fünf Unternehmen wie Bayer AG, Syngenta Group, BASF SE, Corteva Agriscience und FMC Corporation im Jahr 2024 einen Marktanteil von 52 % halten. Bayer AG und Syngenta Group behaupten ihre Marktpositionen durch umfangreiche globale Zulassungskapazitäten und vielfältige Produktportfolios. Strengere Vorschriften für Phosphin und Organophosphate haben diese Unternehmen jedoch dazu veranlasst, Akquisitionen zu verfolgen und in biologische Lösungen und neue Formulierungen zu expandieren. FMC Corporation verkaufte im Jahr 2024 seine Sparte Global Specialty Solutions für 350 Millionen USD, um Investitionen in die Forschung und Entwicklung von RNAi-basierten Bioinsektiziden zu erhöhen. Central Life Sciences führte Gravista-D ein, ein gebrauchsfertiges Produkt, das Insektenwachstumsregulatoren und Adultizid-Komponenten kombiniert. BASF SE und Corteva Agriscience haben ihr Produktangebot durch Investitionen in Technologien zur kontrollierten Freisetzung und mikrobielle Alternativen gestärkt.

Neue Marktteilnehmer fordern etablierte Unternehmen heraus, indem sie Biotechnologie und künstliche Intelligenz in ihre Produkte und Dienstleistungen integrieren. Sumitomo Chemical Co., Ltd. erwarb 2023 eine Lizenz für pilzbasierte Biopestizide, um sein Ziel von 20–25 % Biopestizid-Umsatz bis 2030 zu erreichen. Agrartechnologieunternehmen integrieren Sensoren und Analysen in Begasungssysteme, um Echtzeit-Schädlingsüberwachung und prädiktive Wartungskapazitäten bereitzustellen, die Getreidehändler und Versicherer zunehmend fordern.

Partnerschaften zwischen Technologieunternehmen und Getreidesilobetreibern verändern die traditionelle Marktdynamik. Die Branche entwickelt sich weiterhin hin zu integrierten, nachhaltigen und technologisch verbesserten Getreideschutzmethoden.

Marktführer in der Getreideschutzmittelbranche

BASF SE

Corteva Agriscience

FMC Corporation

Bayer AG

Syngenta Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: Central Life Sciences startete „Bugs on the Move”, eine Bildungskampagne zur Sensibilisierung für Schädlinge bei gelagerten Produkten und zur Förderung integrierter Schädlingsbekämpfungslösungen für Getreidespeicher.

- Mai 2024: FMC Corporation und AgroSpheres haben eine mehrjährige Zusammenarbeit zur Beschleunigung der Entwicklung von RNAi-basierten Bioinsektiziden für die Getreidespeicherung eingegangen. Diese Partnerschaft zielt darauf ab, die Biokapselungstechnologie von AgroSpheres zu nutzen, um die Stabilität und Wirksamkeit von RNAi-Molekülen zu verbessern und sie damit für den kommerziellen Einsatz im Pflanzenschutz geeigneter zu machen.

- Januar 2024: Central Life Sciences brachte sein völlig neues Insektizid für gelagerte Körner namens Gravista-D auf den Markt. Das neue Produkt ist eine gebrauchsfertige Lösung, die einen Insektenwachstumsregulator mit einem Adultizid kombiniert, um ein breites Spektrum adulter Insekten abzutöten.

Berichtsumfang des globalen Marktes für Getreideschutzmittel

| Chemische Insektizide |

| Biologische Schutzmittel |

| Integrierte Schädlingsbekämpfungslösungen |

| Weizen |

| Mais |

| Reis |

| Gerste |

| Sonstige (Sorghum, Hafer usw.) |

| Begasung |

| Sprühen |

| Stäuben |

| Getreidebeschichtung |

| Landwirte und Lagerung auf dem Hof |

| Gewerbliche Getreidespeicher |

| Lebensmittelverarbeitungsunternehmen |

| Staatliche Reservebehörden |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Produkttyp | Chemische Insektizide | |

| Biologische Schutzmittel | ||

| Integrierte Schädlingsbekämpfungslösungen | ||

| Nach Getreideart | Weizen | |

| Mais | ||

| Reis | ||

| Gerste | ||

| Sonstige (Sorghum, Hafer usw.) | ||

| Nach Anwendungsmethode | Begasung | |

| Sprühen | ||

| Stäuben | ||

| Getreidebeschichtung | ||

| Nach Endverbraucher | Landwirte und Lagerung auf dem Hof | |

| Gewerbliche Getreidespeicher | ||

| Lebensmittelverarbeitungsunternehmen | ||

| Staatliche Reservebehörden | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Getreideschutzmittel?

Die Marktgröße für Getreideschutzmittel beträgt im Jahr 2025 1,40 Milliarden USD und soll bis 2030 bei einer CAGR von 5,8 % auf 1,86 Milliarden USD anwachsen.

Welcher Produkttyp wächst am schnellsten?

Biologische Schutzmittel verzeichnen das schnellste Wachstum und expandieren bis 2030 mit einer CAGR von 12,4 %.

Warum ist der Asien-Pazifik-Raum der größte regionale Markt?

Massive Investitionen in moderne Lagerung, Chinas Modernisierung der Reserven und Indiens jährliche Infrastrukturausgaben von 5 Milliarden USD treiben den Umsatzanteil des Asien-Pazifik-Raums von 34 % an.

Wie wirken sich Rückstandsvorschriften auf die Produktnachfrage aus?

Strengere Höchstgehalte an Rückständen in Europa und Nordamerika schränken bestimmte Chemikalien ein und beschleunigen die Einführung rückstandsfreier biologischer Alternativen.

Seite zuletzt aktualisiert am: