Größe und Marktanteil des britischen Marktes für Pflanzenschutzmittel

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

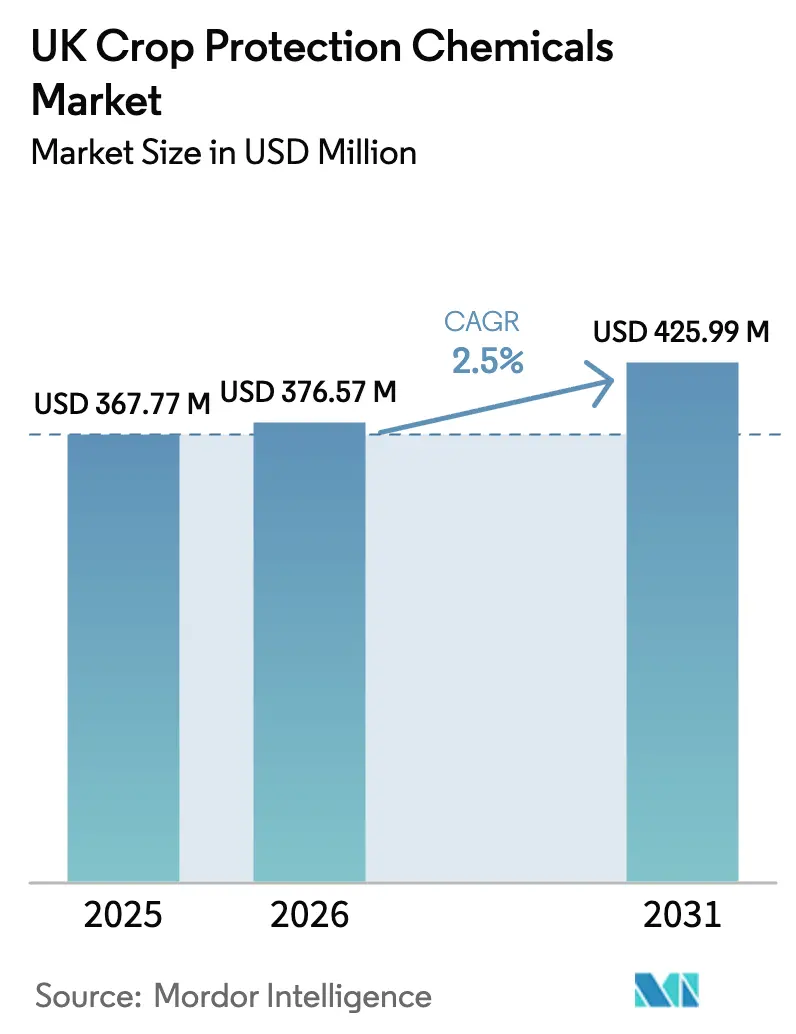

| Marktgröße im Basisjahr (2025) | 367.77 Millionen US-Dollar |

| Marktgröße (2026) | 376.57 Millionen US-Dollar |

| Marktgröße (2031) | 425.99 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.50% CAGR |

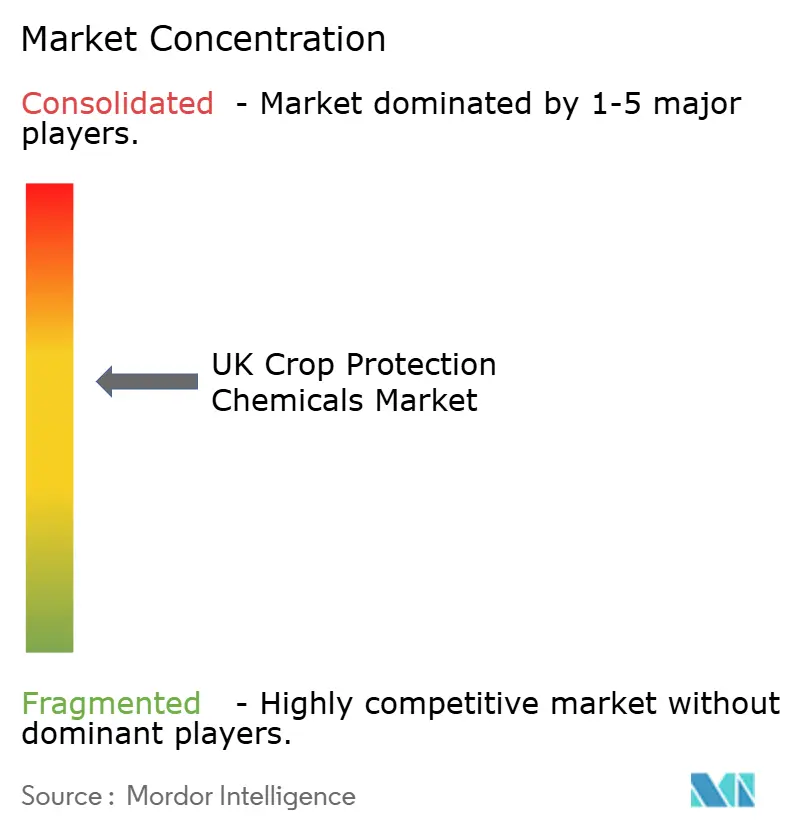

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des britischen Marktes für Pflanzenschutzmittel von Mordor Intelligence

Die Marktgröße des britischen Marktes für Pflanzenschutzmittel wurde im Jahr 2025 auf 367,77 Millionen USD geschätzt und soll von 376,57 Millionen USD im Jahr 2026 auf 425,99 Millionen USD bis 2031 wachsen, bei einer CAGR von 2,50 % während des Prognosezeitraums (2026–2031). Das gemäßigte Tempo spiegelt ein schwieriges Gleichgewicht zwischen strengeren nationalen Reduktionszielen und der anhaltenden Ausbreitung von Pilz- und Insektenschädlingen wider, die durch feuchtere Frühjahre begünstigt wird. Die schnellere Zulassung patentfreier Wirkstoffe nach dem Brexit dämpft die Kosteninflation für Landwirte, auch wenn der Nationale Aktionsplan 2025 der Regierung jeden Pestizidbelastungsindikator auf eine Reduzierung um 10 % bis 2030 ausrichtet [1]Quelle: Britische Regierung, „Nationaler Aktionsplan für Pestizide im Vereinigten Königreich 2025”, gov.uk. Die Nachfrage verlagert sich hin zu hochwertigen, resistenzbrechenden Wirkstoffen und digitalen Feldüberwachungsdiensten, die die Anwendungsmengen in Schach halten und gleichzeitig die durchschnittlichen Ausgaben pro Hektar steigern. Unterdessen komprimieren die regulatorischen Hauptrisiken im Zusammenhang mit dem Auslaufen von Glyphosat und dem endgültigen Ablauf der Notfallgenehmigungen für Neonikotinoide bis Ende 2027 das Einführungsfenster für Alternativen der nächsten Generation.

Wichtigste Erkenntnisse des Berichts

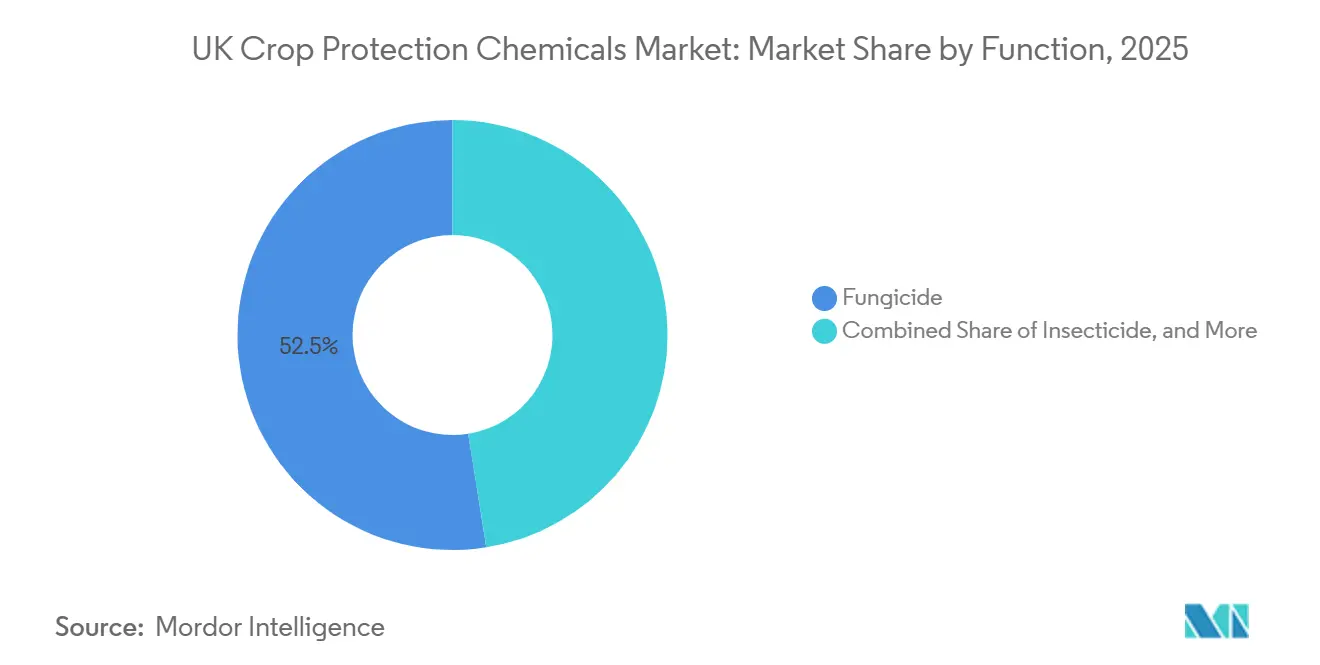

- Nach Funktion führten Fungizide mit einem Anteil von 52,5 % am britischen Markt für Pflanzenschutzmittel im Jahr 2025, während Molluskizide bis 2031 voraussichtlich mit einer CAGR von 5,3 % wachsen werden.

- Nach Anwendungsart entfielen Blattanwendungen im Jahr 2025 auf 48,7 % der Marktgröße des britischen Marktes für Pflanzenschutzmittel, und die Bodenbehandlung ist die am schnellsten wachsende Anwendungsart mit einer CAGR von 2,9 % über 2026–2031.

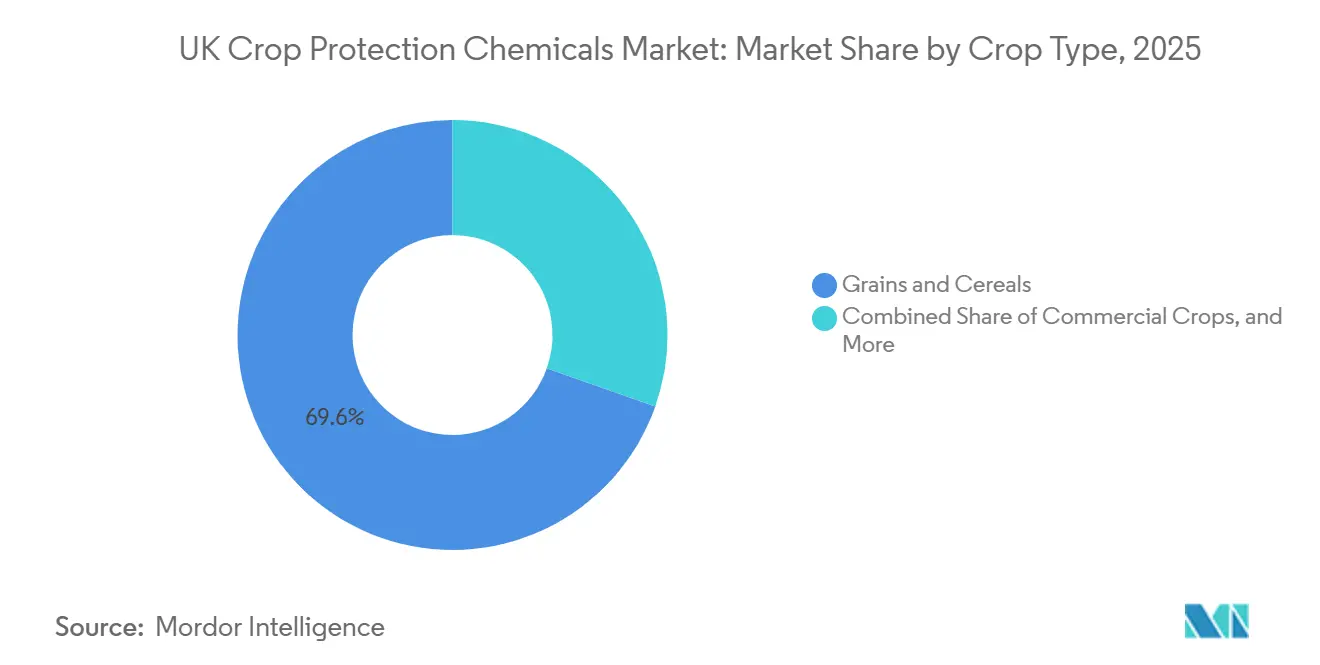

- Nach Kulturpflanzentyp entfielen 69,6 % der Ausgaben im Jahr 2025 auf Getreide und Zerealien, die bis 2031 voraussichtlich mit einer CAGR von 2,7 % wachsen werden.

- Die Marktkonzentration ist moderat, wobei Bayer AG, Syngenta Group, BASF SE, Corteva Agriscience und Nufarm Limited im Jahr 2025 gemeinsam den Großteil des Marktanteils halten.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des britischen Marktes für Pflanzenschutzmittel

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wachsende Resistenzmanagementprogramme | +0.3% | Getreidegürtel in East Anglia und Yorkshire | Mittelfristig (2–4 Jahre) |

| Anstieg der Steuervorteile für Forschung und Entwicklung nach dem Brexit, der die inländische Innovation fördert | +0.2% | Südosten und Osten Englands | Langfristig (≥ 4 Jahre) |

| Zunehmende Nutzung digitaler Überwachungsplattformen auf großen Ackerbaubetrieben | +0.3% | East Anglia, Lincolnshire und Yorkshire | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung von Pilzkrankheiten bei Getreide aufgrund feuchterer Frühjahre | +0.3% | Westliche und nördliche Weizenzonen | Kurzfristig (≤ 2 Jahre) |

| Erweiterte Registrierungen patentfreier Wirkstoffe | +0.2% | National | Mittelfristig (2–4 Jahre) |

| Entstehung von Kohlenstoffgutschriftprämien, die an niedrigere Fungizidbelastungen geknüpft sind | +0.1% | Pilotprojekte in East Anglia und den Midlands | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Resistenzmanagementprogramme

Die Erosion der Wirksamkeit bei mehreren häufig eingesetzten Wirkmechanismen hat das Agriculture and Horticulture Development Board (AHDB) veranlasst, ein Überwachungsprojekt im Wert von 136.000 USD (107.500 GBP) zu finanzieren, das bis 2028 läuft [2]Quelle: Agriculture and Horticulture Development Board, „Vertrag zur Überwachung von Fungizidresistenz”, ahdb.org.uk. Der Kohlenstängelerdfloh zeigt mittlerweile weit verbreitete Pyrethroidresistenz, was Rapsanbauer dazu zwingt, Wirkstoffe zu wechseln und teurere Alternativen zu kaufen. Corteva Agrisciences Inatreq und ähnliche Mehrfachwirkstoff-Fungizide bündeln Resistenzmanagementhinweise in Produktetiketten und erhöhen die Ausgaben pro Hektar, auch wenn die Anzahl der behandelten Hektar stagniert. Da Resistenzdaten direkt in Erneuerungsdossiers einfließen, haben Formulierer einen kommerziellen Anreiz, Premiummischungen gegenüber Einzelwirkstoff-Generika zu positionieren. Diese Dynamik unterstützt das Wachstum, das den britischen Markt für Pflanzenschutzmittel trägt. Die fortlaufende Finanzierung bis 2028 gewährleistet eine kontinuierliche Evidenzbasis, die die Rotationsdisziplin stärkt.

Anstieg der Steuervorteile für Forschung und Entwicklung nach dem Brexit, der die inländische Innovation fördert

Die Innovationslandschaft des Vereinigten Königreichs für Pflanzenschutzmittel wurde durch die Reformen der Steuervorteile für Forschung und Entwicklung nach dem Brexit erheblich umgestaltet. Die Regierung hat im Bestreben, „hochwertige” inländische Innovationen in den Vordergrund zu stellen, verschiedene Programme konsolidiert. Dieser strategische Schwenk fiel mit einem starken Rückgang der Gesamtzahl der Anträge um 26 % im Jahresvergleich zusammen [3]Quelle: Britische Regierung, „Körperschaftsteuer-Entlastung für Forschung und Entwicklung”, gov.uk. Bayer AGs CropKey-Hub verzeichnet nun dreimal so viele Wirkmechanismen in der Frühphase wie vor einem Jahrzehnt, während FMC Corporation das Herbizid Fundatis im Juli 2025 über den vereinfachten Großbritannien-Zulassungsweg registriert hat. Mittelständische Unternehmen wie UPL Limited und Nufarm Limited nutzen den Steuervorteil ebenfalls, um Generika und Mehrwertmischungen auf den Markt zu bringen und so den Innovationsrückstand gegenüber multinationalen Konzernen zu verringern. Langfristig ebnet die Sekundärgesetzgebung des Gesetzes über Gentechnologie den Weg für komplementäre gentechnisch veränderte Eigenschaften, die dazu beitragen, den Chemikalieneinsatz zu reduzieren.

Zunehmende Nutzung digitaler Überwachungsplattformen auf großen Ackerbaubetrieben

Die Einführung von Bayer AGs MagicTrap im Jahr 2024, einem bilderkennungsbasierten Gerät zur Überwachung der Schwellenwerte für Kohlenstängelerdfloh und Rapsglanzkäfer, hat die Schädlingsbekämpfungspraktiken von kalenderbasiertem Sprühen auf eine Echtzeit-Schwellenwert-basierte Entscheidungsfindung umgestellt. Große Betriebe in East Anglia haben über erhebliche Einsparungen bei den Insektizidkosten berichtet, ohne die Erträge zu beeinträchtigen. Einzelhandelsketten haben positiv auf die Reduzierung von Pestizidrückständen reagiert, was mit den Ergebnissen der Red-Tractor-Prüfungen übereinstimmt, die 2024 Fälle von Proben aufzeigten, die die Höchstgehalte für Rückstände (MRL) überschritten. Mittelfristig wird erwartet, dass diese Entwicklung die Sprühmengen stabilisiert und gleichzeitig die Einnahmen aus Serviceabonnements erhöht, die mit hochwertigen Wirkstoffen gebündelt sind, was zum Gesamtwachstum des britischen Marktes für Pflanzenschutzmittel beiträgt.

Erweiterte Registrierungen patentfreier Wirkstoffe

Die Autonomie Großbritanniens hat den Genehmigungsprozess für Generika beschleunigt und die schnelle Zulassung von Nufarm Limiteds Glyphosat 360 und UPL Limiteds Zidua-Herbizid ermöglicht. Obwohl Versorgungsunterbrechungen in der jüngsten Vergangenheit zu einem erheblichen Anstieg der Glyphosatpreise geführt haben, haben Generika eine entscheidende Rolle bei der Begrenzung der Handelsspannen und der Sicherstellung der Produktverfügbarkeit vor dem erwarteten Auslaufen gespielt. Die Einführung erschwinglicherer Alternativen hat eine stärkere Akzeptanz bei kostenempfindlichen Ackerbaubetrieben gefördert und zum Wachstum des britischen Marktes für Pflanzenschutzmittel in den kommenden Jahren beigetragen. Diese Vorteile werden jedoch voraussichtlich abnehmen, sobald Glyphosat vollständig ausläuft, was den vorübergehenden Charakter dieses Wachstumsfaktors unterstreicht.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Beschleunigtes Auslaufen von Glyphosat und Neonikotinoiden | -0.6% | National | Kurzfristig (≤ 2 Jahre) |

| Rascher Anstieg der Flächen unter ökologischer Umstellung | -0.2% | Schottland und Südwestengland | Mittelfristig (2–4 Jahre) |

| Einschreibung von Landwirten in regenerative Landwirtschaftsprogramme, die Pestizidbudgets einschränken | -0.3% | East Anglia und die Midlands | Mittelfristig (2–4 Jahre) |

| Strenge Red-Tractor-Rückstandsprüfungen bei Einzelhandelsketten | -0.2% | Nationale Supermarkt-Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Anstieg der Flächen unter ökologischer Umstellung

Der ökologische Landbau im Vereinigten Königreich erreichte im Jahr 2024 503.000 Hektar, was einem Anstieg von 1,0 % gegenüber 2023 entspricht, unterstützt durch stabile Verbraucherprämien und politische Anreize [4]Quelle: Britische Regierung, "Statistiken zum ökologischen Landbau 2024: Vereinigtes Königreich," gov.uk. Schottland und Südwestengland stellen den Großteil der neuen Antragsteller, was hauptsächlich durch Premiumverträge für Futter und Lebensmittel angetrieben wird. Die Umstellungsregeln verbieten jedoch die Verwendung synthetischer Chemikalien für bis zu drei Jahre, wodurch diese Hektar effektiv aus dem adressierbaren Markt für Pflanzenschutzmittel herausgenommen werden und das Gesamtmarktwachstum eingeschränkt wird.

Strenge Red-Tractor-Rückstandsprüfungen bei Einzelhandelsketten

Rückstandstests im Jahr 2024 identifizierten einen kleinen Anteil von Proben, die die festgelegten Höchstgehalte für Rückstände überschritten. Diese Entdeckung veranlasste Supermärkte, strengere Beschaffungsrichtlinien durchzusetzen und eine umfassende Dokumentation der Wartezeiten vor der Ernte zu verlangen. Darüber hinaus zeigten Daten der Co-op, dass ein erheblicher Anteil der Erzeugnisproben im Vereinigten Königreich nachweisbare Rückstände enthielt, was die öffentliche Besorgnis und Kontrolle verstärkte. Als Reaktion darauf haben Landwirte ihre Praktiken angepasst, indem sie die Aufwandmengen gesenkt oder Wirkstoffe gewählt haben, die zu geringeren Rückstandsmengen führen. Diese Anpassungen haben zu einem leichten Rückgang der Wachstumsraten geführt, wobei die größten Auswirkungen bei Obst- und Gemüsewirkstoffen beobachtet wurden. Getreide und Zerealien geraten jedoch zunehmend unter ähnlichen Druck seitens der Einzelhändler.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Funktion: Fungizide als Ankermarkt unter Krankheitsdruck

Fungizide sind das größte Segment und hielten im Jahr 2025 einen Anteil von 52,5 % am britischen Markt für Pflanzenschutzmittel, was die unaufhörliche Bedrohung durch Septoria tritici in Weizen und die Notfallreaktion auf Vergilbungsviren in Zuckerrüben widerspiegelt. Obwohl der Nationale Aktionsplan (NAP) die Wirkstoffbelastungsgrenzen verschärft, halten Mehrfachwirkstoffmischungen wie BASF SEs Revystar XE die Nachfrage aufrecht, indem sie resistente Stämme bekämpfen. Landwirte schätzen auch das verlängerte kurative Zeitfenster, das diese Kombinationen unter feuchteren Frühjahrsbedingungen bieten. Selbst bei Mengendisziplin hält der höhere Ausgabenbetrag pro Hektar das Wertewachstum bei Fungiziden über dem des breiteren britischen Marktes für Pflanzenschutzmittel.

Molluskizide werden voraussichtlich mit einer CAGR von 5,3 % bis 2031 das schnellste Wachstum verzeichnen, da milde Winter und feuchte Herbste die Schneckenpopulationen steigern. Eisenphosphat- und Metaldehyd-Produkte füllen eine kritische Nische im integrierten Schädlingsmanagement, wenn kulturelle Maßnahmen nicht ausreichen. Formulierer kombinieren Schneckenkörner mit betrieblichen Wetterdashboards, die Spitzenwanderungszeiten anzeigen – ein Ansatz, der eine Serviceprämie erzielt. Die unterschiedliche Wachstumsdynamik unterstreicht die Chance für Nischenwirkstoffe, die klimabedingte Schädlingsspitzen im britischen Markt für Pflanzenschutzmittel adressieren.

Nach Anwendungsart: Blattanwendung dominiert, Bodenbehandlung gewinnt an Bedeutung

Die Blattanwendung ist die größte Anwendungsart und hielt im Jahr 2025 einen Anteil von 48,7 % am Umsatz des britischen Marktes für Pflanzenschutzmittel, aufgrund ihrer zentralen Rolle bei der Unkraut- und Krankheitsbekämpfung nach dem Auflaufen auf Millionen von Hektar Getreide. Rückstandsprüfungen im Einzelhandel und variable Wetterfenster setzen Landwirte jedoch unter Druck, die Gesamtzahl der Überfahrten zu reduzieren. Infolgedessen differenzieren Formulierer durch systemische Produkte, die bei niedrigeren Aufwandmengen einen längeren Schutz bieten und die Blattanwendungserlöse im britischen Markt für Pflanzenschutzmittel stabilisieren.

Die Bodenbehandlung wird voraussichtlich mit einer CAGR von 2,9 % bis 2031 wachsen, der schnellsten unter allen Anwendungsarten, da Vorauflaufherbizide und saatgutangewandte Fungizide die Intervention früher in der Saison verlagern. Landwirte schätzen die Möglichkeit, die Kontrolle zu sichern, bevor Niederschläge den Feldzugang einschränken, und Generika im Vorauflaufbereich senken die Einstiegskosten. Corteva Agrisciences Ympact und Bayer AGs Broadway Ultra veranschaulichen den Wandel und zeigen, wie boden- und saatgutbasierte Technologien dazu beitragen, einen Teil des durch reduzierte Blattanwendungen verlorenen Volumens aufzufangen. Die Chemigation bleibt eine begrenzte Praxis, die hauptsächlich für hochwertige Gartenbaukulturen eingesetzt wird, wo Tropf- und Kreisberegnungssysteme die präzise Anwendung von Fungiziden und Nematiziden ermöglichen. Die Begasung stellt das kleinste Segment dar, das durch regulatorische Einschränkungen bei Methylbromid und 1,3-Dichlorpropen begrenzt wird. Die verbleibende Nachfrage konzentriert sich auf den Kartoffel- und Erdbeeranbau, wo das Vorhandensein bodenbürtiger Krankheitserreger die damit verbundenen Kosten und die Komplexität rechtfertigt.

Nach Kulturpflanzentyp: Getreide als Wachstumsanker, während Diversifizierung entsteht

Getreide und Zerealien sind der größte Kulturpflanzentyp und machten im Jahr 2025 69,6 % des Marktanteils des britischen Marktes für Pflanzenschutzmittel aus und treiben eine CAGR von 2,7 % bis 2031 an, was eine erhebliche Fläche widerspiegelt, die Weizen- und Gerstenrotationen gewidmet ist. Septoria-tritici-Ausbrüche halten Fungizidprogramme robust, während Herbizidrotationen von Glyphosat auf teurere, aber konforme Alternativen umgestellt werden, was Getreide als Umsatzrückgrat des britischen Marktes für Pflanzenschutzmittel festigt. Der Gerstenanbau profitiert weiterhin von einer konstanten Nachfrage nach Malz und Tierfutter, was den Einsatz von Fungiziden und Herbiziden unterstützt, auch wenn der Anreiz für nachhaltige Landwirtschaft eine reduzierte Inputintensität fördert.

Hülsenfrüchte und Ölsaaten bilden das zweitgrößte Kultursegment. Die Anbaufläche von Raps ist aufgrund von Herausforderungen wie Kohlenstängelerdfloh-Befall und Pyrethroidresistenz von ihren Spitzenwerten zurückgegangen. Bayer AG führte im Juni 2024 das automatisierte Schädlingsüberwachungssystem MagicTrap ein, das Landwirten hilft, den Zeitpunkt des Einsatzes von Pyrethroid-Alternativen zu optimieren, unnötige Anwendungen zu minimieren und Rückstandsrisiken zu reduzieren. Obst und Gemüse machen einen kleineren Anteil des Kultursegments aus, erfordern jedoch höhere Ausgaben pro Hektar aufgrund intensiver Fungizid- und Insektizidprogramme, die erforderlich sind, um die Rückstandsstandards der Einzelhandelsketten zu erfüllen. Handelspflanzen wie Zuckerrüben und Kartoffeln stehen unter erheblichem Schädlingsdruck, wobei die Inzidenz von Vergilbungsviren im Jahr 2024 zugenommen hat. Regulatorische Beschränkungen für Neonikotinoide und Begasungsmittel begrenzen jedoch die verfügbaren Schädlingsbekämpfungsoptionen.

Geografische Analyse

Östliche Ackerbaugebiete wie East Anglia und Lincolnshire haben den größten Anteil am britischen Markt für Pflanzenschutzmittel, aufgrund dichter Rotationen von Weizen, Gerste und Raps. Landwirte hier sind frühe Anwender von Bayer AGs MagicTrap und ähnlichen digitalen Hilfsmitteln, die Insektizidüberfahrten reduzieren und die höheren Stückkosten von Premiummischungen gegen reduzierte Mengen abwägen. Generische Glyphosat- und Zidua-Registrierungen haben die Kostenausgaben in diesen kostenempfindlichen, aber inputintensiven Landkreisen weiter gedämpft.

Yorkshire, der Nordosten und Teile der Midlands erlebten einen intensivierten Fungizideinsatz, nachdem aufeinanderfolgende feuchte Frühjahre Septoria-tritici- und Ramularia-Epidemien begünstigten. Der Resistenz-Überwachungsvertrag des Agriculture and Horticulture Development Board (AHDB) unterstreicht, wie lokaler Krankheitserreger-Druck nationale Registrierungsprioritäten beeinflussen kann. Gleichzeitig belohnen Pilot-Kohlenstoffgutschriftprogramme in den Midlands Landwirte für niedrigere Fungizidbelastungen, was innerhalb kurzer Fahrdistanzen zu unterschiedlichen Ausgabenmustern führt.

Schottland, Nordirland, Wales und Südwestengland weisen insgesamt eine geringere Pestizidintensität auf, da höhere Umstellungsraten auf ökologischen Landbau und mehr gemischte Landwirtschaft vorherrschen. Laut der schottischen Regierung wurden im Jahr 2024 in Schottland 105.000 Hektar vollständig ökologisch bewirtschaftet, was einem Anstieg von 1,4 % gegenüber 2023 und 26 % gegenüber 2018 entspricht und die chemische Nachfrage effektiv begrenzt [5]Quelle: Schottische Regierung, "Ökologischer Landbau in Schottland: 2024," gov.scot. Küsten- und Hochlandmikroklimata steigern auch die Schneckenaktivität, was den überdurchschnittlichen Molluskizid-Einsatz in westlichen Landkreisen erklärt. Da Glyphosatentzüge landesweit beschleunigt werden, stehen Regionen, die auf Minimalbodenbearbeitungssysteme angewiesen sind, vor den höchsten Umrüstungskosten – ein Faktor, der die Ausgaben wahrscheinlich in Richtung integrierter mechanischer und chemischer Pakete verlagern wird.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf, wobei die fünf größten Teilnehmer – Bayer AG, Syngenta Group, BASF SE, Corteva Agriscience und Nufarm Limited – im Jahr 2025 gemeinsam den Großteil des Marktanteils halten. Bayer AG, Syngenta Group, BASF SE, Corteva Agriscience und FMC Corporation kontrollierten im Jahr 2025 den Großteil der Registrierungen und nutzten ihre Organisationen, um Zugang zu wirtschaftlichen Ressourcen, Technologie und Betriebseffizienzlizenzen zu erhalten, um die Pipelines trotz strengerer Datenanforderungen am Laufen zu halten. Bayer AGs Crop-Science-Sparte formulierte ein Ziel einer EBITDA-Marge von Mitte 20 Prozent bis 2029, gestützt auf neue Wirkmechanismen und nachhaltigkeitsgebundene Preisgestaltung, um Volumengegenwind auszugleichen. Syngenta vertiefte seinen Fußabdruck im Rasen- und Zierpflanzenbereich durch eine Markteinführung im Jahr 2024, die auf höhere Margen pro Hektar außerhalb von Breitflächenkulturen abzielt.

Post-Brexit-Generika-Wege eröffneten Raum für UPL Limited und Nufarm Limited, die günstigere Glyphosat- und Zidua-Alternativen lieferten, die Anteile in preissensiblen Segmenten gewannen. Diese Herausforderer kombinieren Rohstoffwirkstoffe mit praktischer Verpackung, wie z. B. Easy-Connect-Verschlüssen, um den Red-Tractor-Sprüherzertifizierungsregeln zu entsprechen. Mittelständische Spezialisten wie Certis Belchim B.V. (Mitsui & Co., Ltd.) und Nichino Europe Co., Ltd. setzen auf Co-Marketing-Vereinbarungen und Nischenwirkstoffe, um im Gartenbau- und Pflegemarkt über ihre Gewichtsklasse hinaus zu agieren.

Ein zentraler Schwerpunkt auf allen Ebenen ist die digitale Integration. Corteva Agrisciences Inatreq-Stewardship-Apps veranschaulichen, wie gebündelte Dienste die Kundenbindung stärken und Margen verteidigen, auch wenn regulatorisch bedingte Belastungsgrenzen die verkauften Liter einschränken. Da das Auslaufen von Neonikotinoiden und Glyphosat im Jahr 2027 näher rückt, beeilen sich etablierte Unternehmen, alternative Herbizidregistrierungen zu sichern, während Neueinsteiger hoffen, dass schnellere Generika-Überprüfungen ihre Innovationslücke schließen werden. Das Scheitern bei der Anpassung birgt überproportionale Risiken, da Supermarkt-Rückstandsprüfungen bereits leistungsschwache Wirkstoffportfolios unter Druck setzen.

Marktführer der britischen Pflanzenschutzmittelbranche

BASF SE

Bayer AG

Corteva Agriscience

Nufarm Limited

Syngenta Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: BASF SE und ADAMA haben eine strategische Partnerschaft zur gemeinsamen Entwicklung und Vermarktung von Gilboa (Flumetylsulforim), einem Breitspektrum-Fungizid für europäische Getreidebauern einschließlich des Vereinigten Königreichs, geschlossen. Diese Zusammenarbeit integriert ADAMAs FRAC-Gruppe-32-Wirkstoff mit BASF SEs Entwicklungsexpertise und Marktpräsenz.

- Juli 2025: FMC Corporation hat in Großbritannien die Registrierung für das Herbizid Fundatis erhalten, das auf dem Wirkstoff Isoflex basiert, zur Anwendung in Winterweizen und Wintergerste. Isoflex Active ist ein neues Herbizid zur Verwendung in Getreide und wird vom Herbizid-Resistenz-Aktionskomitee (HRAC) als Gruppe-13-Herbizid eingestuft.

- April 2025: Syngenta Group hat seine fortschrittliche Produktionsanlage in Huddersfield, Vereinigtes Königreich, eingeweiht. Diese als Huddersfield-Werk bekannte Anlage ist der Großproduktion von PLINAZOLIN (einem Isoxazolin-Insektizid), einem innovativen Pflanzenschutzmittel, gewidmet. Die Initiative zielt darauf ab, wirksamere landwirtschaftliche Lösungen zur Bewältigung der globalen Herausforderung pestizidresistenter Schädlinge zu liefern.

- Februar 2025: ADAMA hat drei neue Fungizid-Koformulierungen im Vereinigten Königreich eingeführt. Jedes Produkt enthält den Wirkstoff Prothioconazol, wobei zwei Formulierungen auch ADAMAs proprietäre AsorbitalTM-Formulierungstechnologie nutzen, um einen schnelleren Schutz gegen wichtige Getreide- und Rapskrankheiten zu bieten.

Berichtsumfang des britischen Marktes für Pflanzenschutzmittel

Pflanzenschutzmittel, auch als Pestizide bekannt, sind Substanzen, die in der Landwirtschaft eingesetzt werden, um Kulturen vor Schädlingen, Krankheiten und Unkraut zu schützen. Diese Chemikalien spielen eine entscheidende Rolle bei der Erhaltung des Ernteertrags und der Sicherstellung der Qualität landwirtschaftlicher Erzeugnisse, indem sie Organismen, die um Nährstoffe konkurrieren oder Schaden anrichten, verhindern, beseitigen oder abschrecken.

Der Bericht zum britischen Markt für Pflanzenschutzmittel ist nach Funktion segmentiert, einschließlich Fungizid, Herbizid, Insektizid, Molluskizid und Nematizid, nach Anwendungsart einschließlich Chemigation, Blattanwendung, Begasung, Saatgutbehandlung und Bodenbehandlung, sowie nach Kulturpflanzentyp einschließlich Handelspflanzen, Obst und Gemüse, Getreide und Zerealien, Hülsenfrüchte und Ölsaaten sowie Rasen und Zierpflanzen. Die Marktprognosen werden in Wert in USD und Volumen in Metrischen Tonnen angegeben.

| Fungizid |

| Herbizid |

| Insektizid |

| Molluskizid |

| Nematizid |

| Chemigation |

| Blattanwendung |

| Begasung |

| Saatgutbehandlung |

| Bodenbehandlung |

| Handelspflanzen |

| Obst und Gemüse |

| Getreide und Zerealien |

| Hülsenfrüchte und Ölsaaten |

| Rasen und Zierpflanzen |

| Nach Funktion | Fungizid |

| Herbizid | |

| Insektizid | |

| Molluskizid | |

| Nematizid | |

| Nach Anwendungsart | Chemigation |

| Blattanwendung | |

| Begasung | |

| Saatgutbehandlung | |

| Bodenbehandlung | |

| Nach Kulturpflanzentyp | Handelspflanzen |

| Obst und Gemüse | |

| Getreide und Zerealien | |

| Hülsenfrüchte und Ölsaaten | |

| Rasen und Zierpflanzen |

Marktdefinition

- Funktion - Pflanzenschutzmittel werden eingesetzt, um Schädlinge, einschließlich Insekten, Pilze, Unkräuter, Nematoden und Weichtiere, zu kontrollieren oder zu verhindern, dass sie die Ernte schädigen und den Ernteertrag schützen.

- Anwendungsart - Blattanwendung, Saatgutbehandlung, Bodenbehandlung, Chemigation und Begasung sind die verschiedenen Arten von Anwendungsarten, durch die Pflanzenschutzmittel auf die Kulturen ausgebracht werden.

- Kulturpflanzentyp - Dies stellt den Verbrauch von Pflanzenschutzmitteln durch Getreide, Hülsenfrüchte, Ölsaaten, Obst, Gemüse, Rasen und Zierpflanzenkulturen dar.

| Schlagwort | Begriffsbestimmung |

|---|---|

| IWM | Integriertes Unkrautmanagement (IWM) ist ein Ansatz, der mehrere Unkrautbekämpfungstechniken während der gesamten Wachstumsperiode integriert, um Erzeugern die beste Möglichkeit zu geben, problematische Unkräuter zu bekämpfen. |

| Wirt | Wirte sind die Pflanzen, die Beziehungen mit nützlichen Mikroorganismen eingehen und ihnen helfen, sich anzusiedeln. |

| Krankheitserreger | Ein krankheitsverursachender Organismus. |

| Herbigation | Herbigation ist eine effektive Methode zur Ausbringung von Herbiziden über Bewässerungssysteme. |

| Höchstgehalte für Rückstände (MRL) | Der Höchstgehalt für Rückstände (MRL) ist die maximal zulässige Menge an Pestizidrückständen in Lebensmitteln oder Futtermitteln, die aus Pflanzen und Tieren gewonnen werden. |

| IoT | Das Internet der Dinge (IoT) ist ein Netzwerk miteinander verbundener Geräte, die sich mit anderen IoT-Geräten und der Cloud verbinden und Daten austauschen. |

| Herbizidtolerante Sorten (HTS) | Herbizidtolerante Sorten sind Pflanzenarten, die gentechnisch so verändert wurden, dass sie gegenüber Herbiziden, die auf Kulturen eingesetzt werden, resistent sind. |

| Chemigation | Chemigation ist eine Methode zur Ausbringung von Pestiziden auf Kulturen über ein Bewässerungssystem. |

| Pflanzenschutz | Pflanzenschutz ist eine Methode zum Schutz von Ernteerträgen vor verschiedenen Schädlingen, einschließlich Insekten, Unkräutern, Pflanzenkrankheiten und anderen, die landwirtschaftliche Kulturen schädigen. |

| Saatgutbehandlung | Die Saatgutbehandlung hilft, Samen oder Sämlinge von samen- oder bodenbürtigen Schädlingen zu desinfizieren. Pflanzenschutzmittel wie Fungizide, Insektizide oder Nematizide werden häufig für die Saatgutbehandlung verwendet. |

| Begasung | Begasung ist die Ausbringung von Pflanzenschutzmitteln in gasförmiger Form zur Schädlingsbekämpfung. |

| Köder | Ein Köder ist ein Lebensmittel oder ein anderes Material, das verwendet wird, um einen Schädling anzulocken und ihn durch verschiedene Methoden, einschließlich Vergiftung, zu töten. |

| Kontaktfungizid | Kontaktpestizide verhindern die Kontamination von Kulturen und bekämpfen pilzliche Krankheitserreger. Sie wirken auf Schädlinge (Pilze) nur, wenn sie in Kontakt mit den Schädlingen kommen. |

| Systemisches Fungizid | Ein systemisches Fungizid ist eine Verbindung, die von einer Pflanze aufgenommen und dann innerhalb der Pflanze transportiert wird und so die Pflanze vor dem Angriff durch Krankheitserreger schützt. |

| Massenmedikamentengabe (MDA) | Die Massenmedikamentengabe ist die Strategie zur Kontrolle oder Beseitigung vieler vernachlässigter Tropenkrankheiten. |

| Weichtiere | Weichtiere sind Schädlinge, die sich von Kulturen ernähren und Ernteschäden und Ertragsverluste verursachen. Zu den Weichtieren gehören Tintenfische, Kalmare, Schnecken und Nacktschnecken. |

| Vorauflaufherbizid | Vorauflaufherbizide sind eine Form der chemischen Unkrautbekämpfung, die verhindert, dass gekeimte Unkrautsämlinge sich etablieren. |

| Nachauflaufherbizid | Nachauflaufherbizide werden auf das landwirtschaftliche Feld ausgebracht, um Unkräuter nach dem Auflaufen (Keimung) von Samen oder Sämlingen zu bekämpfen. |

| Wirkstoffe | Wirkstoffe sind die Chemikalien in Pestizidprodukten, die Schädlinge abtöten, kontrollieren oder abschrecken. |

| Landwirtschaftsministerium der Vereinigten Staaten (USDA) | Das Landwirtschaftsministerium bietet Führung in den Bereichen Lebensmittel, Landwirtschaft, natürliche Ressourcen und verwandte Themen. |

| Unkrautwissenschaftliche Gesellschaft Amerikas (WSSA) | Die WSSA, eine gemeinnützige Berufsgesellschaft, fördert Forschungs-, Bildungs- und Erweiterungsaktivitäten im Zusammenhang mit Unkräutern. |

| Suspensionskonzentrat | Suspensionskonzentrat (SC) ist eine der Formulierungen von Pflanzenschutzmitteln mit festen Wirkstoffen, die in Wasser dispergiert sind. |

| Netzmittel-Pulver | Ein Netzmittel-Pulver (WP) ist eine Pulverformulierung, die beim Mischen mit Wasser vor dem Sprühen eine Suspension bildet. |

| Emulgierbares Konzentrat | Emulgierbares Konzentrat (EC) ist eine konzentrierte flüssige Formulierung von Pestiziden, die mit Wasser verdünnt werden muss, um eine Sprühlösung herzustellen. |

| Pflanzenparasitäre Nematoden | Parasitäre Nematoden ernähren sich von den Wurzeln von Kulturen und verursachen Schäden an den Wurzeln. Diese Schäden ermöglichen eine leichte Infektion der Pflanze durch bodenbürtige Krankheitserreger, was zu Ernte- oder Ertragsverlusten führt. |

| Australische Unkrautstrategie (AWS) | Die Australische Unkrautstrategie, die dem Umwelt- und Invasivkomitee gehört, bietet nationale Leitlinien für das Unkrautmanagement. |

| Unkrautwissenschaftliche Gesellschaft Japans (WSSJ) | Die WSSJ zielt darauf ab, zur Verhinderung von Unkrautschäden und zur Nutzung des Unkrautwerts beizutragen, indem sie Möglichkeiten zur Forschungspräsentation und zum Informationsaustausch bietet. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt während des gesamten Prognosezeitraums konstant.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen