Marktgröße und Marktanteile im Bereich Insektizide zur Lagergetreideschutzbehandlung

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 2.01 Milliarden US-Dollar |

| Marktgröße (2031) | 2.65 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.72% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Insektizide zur Lagergetreideschutzbehandlung von Mordor Intelligence

Die Marktgröße für Insektizide zur Lagergetreideschutzbehandlung wird voraussichtlich von 1,90 Milliarden USD im Jahr 2025 auf 2,01 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 mit einer CAGR von 5,72 % über den Zeitraum 2026–2031 einen Wert von 2,65 Milliarden USD erreichen. Die Nachfrage beschleunigt sich, da Exporteure strengere Rückstandsgrenzen einführen, kommerzielle Getreidesilos auf präventive Behandlungsprogramme umsteigen und die Resistenz gegenüber Einwirkstoffprodukten zunimmt. Kombinationswirkstoffe, die Wirksamkeitsfenster verlängern, IoT-verknüpfte Formulierungen, die die Dosierung an Sensoralarmierungen anpassen, sowie Bio-Insektizide mit ESG-Kapitalunterstützung gestalten die Wettbewerbsstrategien neu. Der rasche Bau versiegelter Silos in der Asien-Pazifik-Region und Südamerika erschließt neue Erstanwender, während CO₂-Audits in Europa und Nordamerika die Käufer hin zu Formulierungen mit niedrigerem Treibhauspotenzial (GWP) drängen. Diese Faktoren tragen insgesamt zur positiven Entwicklung des Marktes für Insektizide zur Lagergetreideschutzbehandlung bei.

Wesentliche Erkenntnisse des Berichts

- Nach Produkttyp hielten Organophosphate im Jahr 2025 einen Marktanteil von 42,12 % am Markt für Insektizide zur Lagergetreideschutzbehandlung, und Bio-Insektizide verzeichnen bis 2031 voraussichtlich eine CAGR von 12,44 %.

- Nach Anwendung entfielen im Jahr 2025 37,65 % der Marktgröße für Insektizide zur Lagergetreideschutzbehandlung auf gewerbliche Getreidesilos außerhalb landwirtschaftlicher Betriebe, und Exportlieferungen werden voraussichtlich bis 2031 mit einer CAGR von 9,58 % wachsen.

- Nach Formulierung führten Flüssigkonzentrate im Jahr 2025 mit einem Umsatzanteil von 46,85 %, und mikroverkapselte Produkte entwickeln sich im Prognosezeitraum mit einer CAGR von 10,66 %.

- Nach Wirkungsmechanismus repräsentierten Kontaktneurotoxine im Jahr 2025 50,95 % des Umsatzes, und Juvenilhormonanaloga verzeichnen voraussichtlich eine CAGR von 11,03 %.

- Nach Vertriebskanal erzielten landwirtschaftliche Einzelhändler und Genossenschaften im Jahr 2025 53,75 % des Wertes, und Online-Betriebsmittelplattformen werden voraussichtlich mit einer CAGR von 8,53 % wachsen.

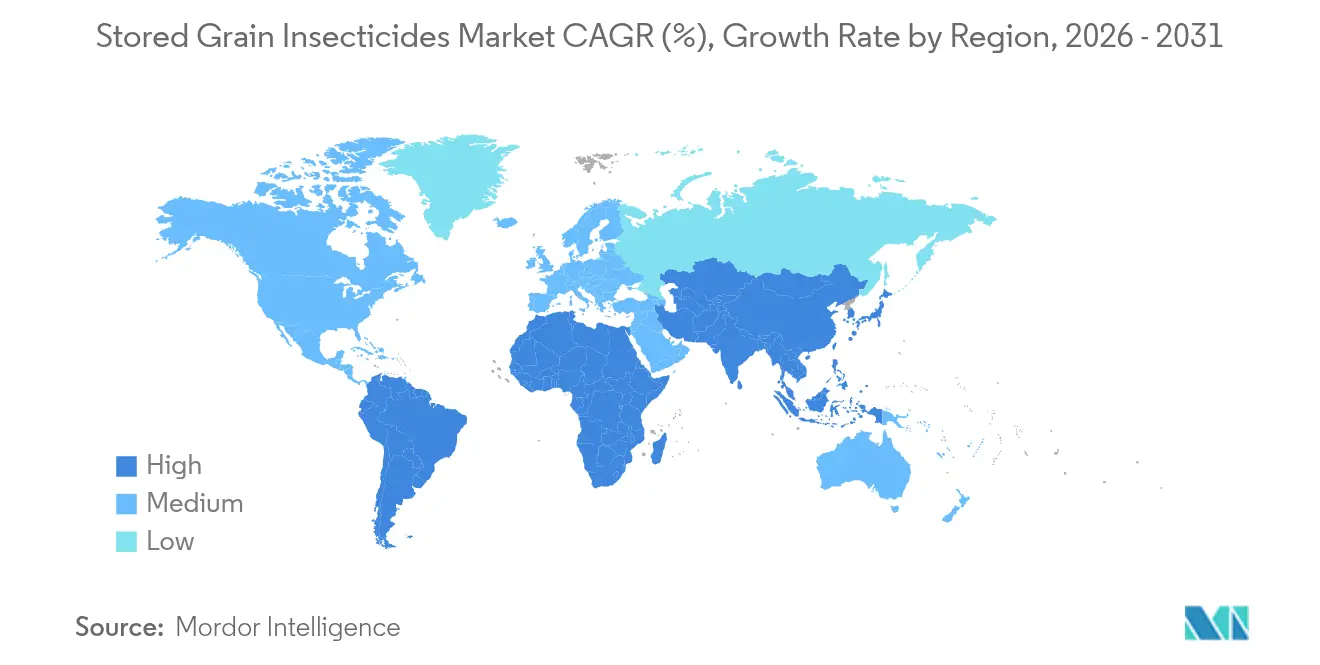

- Nordamerika hielt im Jahr 2025 einen regionalen Anteil von 31,45 % am Markt für Insektizide zur Lagergetreideschutzbehandlung; Asien-Pazifik verzeichnet bis 2031 voraussichtlich eine CAGR von 6,82 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Insektizide zur Lagergetreideschutzbehandlung

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Wachsende globale Getreideerzeugung und größere gewerbliche Silokapazitäten | +1.8% | Asien-Pazifik und Südamerika führend; globale Relevanz | Mittelfristig (2–4 Jahre) |

| Weltweit verschärfte verbindliche Höchstmengen für Rückstände (MRL) | +1.5% | Exportkorridore Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Phosphinresistenz beschleunigt den Einsatz von Kombinationswirkstoffen | +1.2% | Kernauswirkung in Asien-Pazifik, Ausbreitung in den Nahen Osten und nach Afrika | Mittelfristig (2–4 Jahre) |

| Rasche Einführung versiegelter Hoflagerung im Kleinbauernsektor der Asien-Pazifik-Region | +0.9% | Indien, Bangladesch, Philippinen als Vorreiter | Langfristig (≥ 4 Jahre) |

| IoT-gestützte Lagerüberwachung steigert die Nachfrage nach datengekoppelten Schutzmitteln | +0.6% | Zunächst Nordamerika und Europa, dann Ausweitung auf das urbane Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| ESG-Investitionsströme in Bio-Insektizid-Forschung und -Entwicklung sowie Kommerzialisierung | +0.4% | Nordamerika und Europa konzentrieren frühzeitig Fördermittel | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende globale Getreideerzeugung und größere gewerbliche Silokapazitäten

Rekorderntemengen und schnellerer Ausbau von Getreideumschlagsstationen schlagen sich direkt in einem höheren Chemiebedarf nieder. Mais allein überstieg 2024 die Marke von 1,2 Milliarden Tonnen, während die Speicherkapazitätserweiterung dem Erntewachstum um fast ein Fünftel hinterherhinkt, was längere Lagerzeiten und erhöhten Schädlingsdruck erzwingt. The Andersons fügte durch den Erwerb von Skyland Grain im November 2024 174 Millionen Scheffel Kapazität hinzu und verdeutlicht damit, wie Konsolidierung chemische Programme skaliert. Gewerbliche Betreiber bevorzugen zunehmend Residualformulierungen mit neunzigtägiger Wirksamkeit, um kostspielige Nachbegasungszyklen zu vermeiden. Dadurch gewinnt der Markt für Insektizide zur Lagergetreideschutzbehandlung eine stabile Ausgabenbasis unter professionellen Umschlagsbetreibern.

Weltweit verschärfte verbindliche Höchstmengen für Rückstände (MRL)

Regulierungsbehörden kontrollieren die Einhaltung von Liefervorschriften heute genauer denn je. Das australische GRDC warnt, dass einzelne Frachtablehnungen Gewinne in Millionenhöhe vernichten können – eine Realität, die Getreidesilos dazu veranlasst, auf rückstandsoptimierte Premiumprodukte zu setzen[1]Quelle: GRDC, "Leitlinien zur Getreideleragerung," grdc.com.au. SGS verzeichnet seit 2020 einen Anstieg der unterschiedlichen MRL-Niveaus in den importierenden Ländern um 40 %, was die Mittelauswahl erschwert. Kombinationsprodukte, die den Rückstandsaufbau unterdrücken, erzielen daher Premiumpreise und stützen den langfristigen Wert des Marktes für Insektizide zur Lagergetreideschutzbehandlung.

Zunehmende Phosphinresistenz beschleunigt den Einsatz von Kombinationswirkstoffen

Felduntersuchungen zeigen resistente Rhyzopertha-dominica-Stämme in über 80 % der geprüften Partien, wobei einige Populationen gegenüber Phosphin 1.000-mal weniger empfindlich sind. Getreideumschlagsbetriebe setzen nun auf dualwirksame Substanzen wie Deltamethrin plus Piperonylbutoxid oder Spinosad plus S-Methopren. Cortevas Einführung von Conserve Plus im Jahr 2024 in Australien spiegelt diesen Trend wider[2]Quelle: Corteva Agriscience, "Conserve Plus Einführung," corteva.com.au . Obwohl diese Mischungen die Stückkosten um 25–40 % erhöhen, verlängern sie die Produktlebenszyklen und stützen das Wachstum innerhalb des Marktes für Insektizide zur Lagergetreideschutzbehandlung.

Rasche Einführung versiegelter Hoflagerung im Kleinbauernsektor der Asien-Pazifik-Region

Metallsilos und hermetische Säcke ermöglichen es Landwirten, Getreide sicher über die traditionellen Zweimonatsfenster hinaus zu lagern. Kenianische Versuche zeigen, dass Metallsilos die Nahrungsmittelverfügbarkeit um 1,8 Monate verlängern, mit Erträgen von 61–80 % je nach Kulturart. Simbabwische Studien belegen eine Zahlungsbereitschaft von 15–25 % über dem Normalpreis für hermetische Einheiten. Solche Systeme sind auf sauerstoffkompatible Tabletten und Pellets angewiesen, was neue Nachfrageströme schafft und den Markt für Insektizide zur Lagergetreideschutzbehandlung erweitert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Regulatorischer Ausstieg aus hoch toxischen Organophosphaten | -1.4% | Nordamerika und Europa führen die Einschränkungen an | Kurzfristig (≤ 2 Jahre) |

| Kreuzresistenz gegenüber mehreren Pyrethroiden verkürzt Produktlebenszyklen | -0.8% | Asien-Pazifik und Naher Osten breiten sich auf andere Regionen aus | Mittelfristig (2–4 Jahre) |

| Prädiktive Sensoranalytik senkt prophylaktische Chemikalienanwendungen | -0.3% | Zunächst Nordamerika und Europa, dann global | Langfristig (≥ 4 Jahre) |

| CO₂-Fußabdruckaudits belasten Begasungsmittel mit hoher Treibhausgasbelastung | -0.2% | Europa und Nordamerika dominieren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorischer Ausstieg aus hoch toxischen Organophosphaten

Der EPA-Vorschlag vom Dezember 2024 zur Aufhebung der meisten Lebensmittelanwendungen von Chlorpyrifos entzieht rund 70 % des früheren Volumens[3]Quelle: Europäische Investitionsbank, "EIB unterstützt GreenLight Biosciences," eib.org. Ähnliche Maßnahmen in Kanada und Europa zwingen Formulierer zu teureren Ersatzstoffen, was die Preise um 15–25 % erhöht und die Bestellzyklen vorübergehend verlangsamt. Während die Reformen letztlich Innovationen fördern, dämpfen kurzfristige Reibungsverluste das Wachstum im Markt für Insektizide zur Lagergetreideschutzbehandlung.

Kreuzresistenz gegenüber mehreren Pyrethroiden verkürzt Produktlebenszyklen

Australische Daten bestätigen Tribolium-castaneum-Populationen mit mehr als 100-facher Resistenz gegenüber Deltamethrin, Bifenthrin und verwandten Pyrethroiden[4]Quelle: GRDC, "Leitlinien zur Getreideleragerung," grdc.com.au. Die beschleunigte Obsoleszenz verkürzt die Amortisierungszeiträume für neue Moleküle und hemmt Investitionen in konventionelle Chemie. Dieser Gegenwind bremst die Expansion des Marktes für Insektizide zur Lagergetreideschutzbehandlung geringfügig.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Bio-Insektizide führen die Innovationswelle an

Organophosphate hielten im Jahr 2025 einen Anteil von 42,12 % und unterstreichen damit ihre etablierte Rolle innerhalb des Marktes für Insektizide zur Lagergetreideschutzbehandlung. Bio-Insektizide werden mit einer CAGR von 12,44 % prognostiziert, angetrieben durch ESG-Fördermittel und günstige Regulierung. Insektenwachstumsregulatoren, obwohl mit einem Anteil von 2,33 %, wachsen aufgrund ihrer Kompatibilität mit Resistenzstewardship-Programmen zügig.

Die Wettbewerbsintensität des Segments nimmt zu, da Unternehmen dualwirksame Mischungen auf den Markt bringen. Cortevas Conserve Plus verbindet Spinosad mit S-Methopren und zielt auf resistente Insekten ab, während es rückstandsfreundlich bleibt. Risikokapital fließt in RNAi- und mikrobielle Wirkmechanismen und verspricht neue Wirkungsweisen, die Resistenzuhren möglicherweise zurücksetzen. Anbieter, die Bestandsvolumina mit innovativen Produktlinien ausbalancieren, werden ihre Position im Markt für Insektizide zur Lagergetreideschutzbehandlung behaupten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Exportlieferungen treiben Premiumnachfrage an

Gewerbliche Getreidesilos außerhalb landwirtschaftlicher Betriebe decken 37,65 % der Nachfrage ab, da integrierte Handhabungsketten prophylaktische Behandlungen institutionalisieren. Exportlieferungen wachsen mit einer CAGR von 9,58 % am schnellsten, weil die Einhaltung von Rückstandsgrenzwerten Premiumprodukte vorschreibt, die verschiedene nationale Grenzwerte erfüllen. Die auf Exportkanäle entfallende Marktgröße für Insektizide zur Lagergetreideschutzbehandlung wird voraussichtlich von 372,6 Millionen USD im Jahr 2026 auf nahezu 589,4 Millionen USD im Jahr 2031 steigen. Die Nachfrage nach Hoflagerung gewinnt an Dynamik, da sich Kleinbauernsilos vervielfältigen.

Längere Transportdistanzen in konsolidierten Lieferketten erhöhen die Insektenexpositionszeit und steigern damit die Nachfrage nach Formulierungen mit verlängerter Rückstandswirkung. Präzisionsbegasung in Schiffscontainern und Eisenbahnwaggons nimmt ebenfalls zu und erhöht den Wert trotz bescheidener Mengen. Das Exportsegment bleibt daher ein Schwerpunkt für neue Kombinationsangebote innerhalb des Marktes für Insektizide zur Lagergetreideschutzbehandlung.

Nach Formulierung: Mikroverkapselung gewinnt an Bedeutung

Nach Formulierung führten Flüssigkonzentrate im Jahr 2025 mit einem Umsatzanteil von 46,85 %, und mikroverkapselte Produkte entwickeln sich im Prognosezeitraum mit einer CAGR von 10,66 %. Kapseln setzen Wirkstoffe schrittweise frei und verlängern die Wirkung auf bis zu neunzig Tage, während die Anwenderexposition verringert wird – ein Merkmal, das unter strengeren Arbeitsschutzvorschriften geschätzt wird. Emulgierbare Konzentrate halten einen bescheidenen Anteil und werden bei Pyrethroidmischungen bevorzugt, die auf Ölträgern beruhen, um Getreideoberflachen zu durchdringen.

Stäube und trockene Fließmittel bleiben für die Reinigung von Silobehältern und Leerraumbegasungen unverzichtbar, wo Schüttguthandhabungssysteme verbreitet sind. Aerosol- und Nebelungsmittel dienen der strukturellen Nischenbegasung, wobei Vorschriften zu flüchtigen organischen Verbindungen das Wachstum begrenzen. Tabletten- und Pelletprodukte eignen sich hervorragend für die hermetische Lagerung, da voreingestellte Dosierungen die Anwendung für Kleinbauern vereinfachen. Über alle Darreichungsformen hinweg suchen Regulierungsbehörden und Käufer nach benutzerfreundlichen Ausbringungssystemen, die Inhalations- und Hautrisiken reduzieren und damit die Innovation im Markt für Insektizide zur Lagergetreideschutzbehandlung lenken.

Nach Wirkungsmechanismus: Kombinationsansätze begegnen der Resistenz

Nach Wirkungsmechanismus repräsentierten Kontaktneurotoxine im Jahr 2025 50,95 % des Umsatzes. Juvenilhormonanaloga steigen mit einer CAGR von 11,03 %, weil sie die Insektenentwicklung stören und den Resistenzaufbau bei Rotation mit Neurotoxinen verlangsamen. Systemisch wirksame Substanzen gewinnen für die tiefe Kernpenetration beim Ferntransport an Bedeutung.

Kombinationsprodukte, die Insektenwachstumsregulatoren mit Neurotoxinen vereinen, steigen stetig, da Unternehmen auf multimodale Resilienz abzielen. Deltamethrin plus Piperonylbutoxid und S-Methopren plus Spinosad sind Paradebeispiele. Der Branchenfokus auf neuartige oder gepaarte Mechanismen wird sich intensivieren, da Regulierungsbehörden weltweit Resistenzmanagementpläne fordern und die Bedeutung diversifizierter Wirkstoffrepertoires im Markt für Insektizide zur Lagergetreideschutzbehandlung unterstreichen.

Nach Vertriebskanal: Direktverkauf an landwirtschaftliche Betriebe expandiert in Entwicklungsmärkten

Nach Vertriebskanal erzielten landwirtschaftliche Einzelhändler und Genossenschaften im Jahr 2025 53,75 % des Wertes. Online-Betriebsmittelplattformen verzeichnen mit 8,53 % die höchste CAGR, getragen von erweiterter Internetabdeckung und digitalen Zahlungsmöglichkeiten, die Transaktionshürden abbauen. Getreidesilobetreiber halten einen bedeutenden Anteil und bieten integriertes Schädlingsmanagement bei der Lagerplatzvermietung an; Logistikspezialisten decken 3,92 % für Transportanwendungen ab.

Digitale Portale bieten jetzt Etikettierdatenbanken, Rückstandsrechner und Compliance-Checklisten, die den Einkauf vereinfachen. Anbieter, die E-Commerce mit Feldfachkompetenz verbinden, werden voraussichtlich Marktanteile gewinnen, was die wachsende Bedeutung datenreicher Kanäle im Markt für Insektizide zur Lagergetreideschutzbehandlung widerspiegelt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika behauptet die größte regionale Position mit einem Umsatzanteil von 31,45 % im Jahr 2025. Die Konsolidierung unter Getreidesilobetreibern schafft Skaleneffekte beim Chemieeinkauf. Die Übernahme von Skyland Grain durch The Andersons unterstreicht die Infrastrukturausweitung, die einen systematischen Schutz erfordert. EPA-Ausstiegsmaßnahmen fördern den Wechsel zu toxizitätsärmeren Mischungen und halten Premium-Umsatzströme am Leben. Die IoT-Einführung ist ebenfalls in den Vereinigten Staaten und Kanada am höchsten und verstärkt den Premiumisierungstrend im Markt für Insektizide zur Lagergetreideschutzbehandlung.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 6,82 % bis 2031, begünstigt durch den boomenden Ausbau versiegelter Silos und die weitverbreitete Phosphinresistenz. Untersuchungen bestätigen 1,8 zusätzliche Monate Getreidesicherheit durch Metallsilos in Kenia – ein Muster, das sich in Indien und auf den Philippinen wiederholt. Da sich die Resistenz ausbreitet, wenden sich Nutzer dualwirksamen Produkten zu und erweitern den Marktwert. Nationale Ernährungssicherheitsprogramme subventionieren zudem die moderne Lagerung und vertiefen die Durchdringung des Marktes für Insektizide zur Lagergetreideschutzbehandlung.

Europa wächst mit einer CAGR von 3,74 %, angetrieben durch Nachhaltigkeitsvorgaben, die Begasungsmittel mit hohem Treibhauspotenzial benachteiligen. Deutschlands Leitlinien zur Reduzierung von Sulfurylfluorid verdeutlichen die regulatorische Richtung. Südamerika verzeichnet eine CAGR von 5,69 %, wobei Brasilien und Argentinien Getreidesilokapazitäten für Soja- und Maisexporte ausbauen. Investitionen in die Flusslogistik führen zu längeren Transportfenstern, die dauerhaften Schutz erfordern.

Wettbewerbslandschaft

Der Markt für Insektizide zur Lagergetreideschutzbehandlung ist mäßig konzentriert. Die fünf führenden Unternehmen, darunter Syngenta, Corteva, BASF SE, Adama Agricultural Solutions Ltd. und UPL, halten einen maßgeblichen Anteil. Diese Unternehmen nutzen breite Portfolios, starke Händlerbeziehungen und aktive Resistenzmanagement-Schulungen. Investitionsströme zielen zunehmend auf integrierte Lösungen ab, wie etwa UPLs Partnerschaft mit TeleSense, die Chemie mit Echtzeitdaten verbindet.

Mittelständische Unternehmen differenzieren sich durch Nischenbiologika oder regionalen Fokus. GreenLight Biosciences erhielt 35 Millionen EUR (36,75 Millionen USD) von der Europäischen Investitionsbank zur Weiterentwicklung von RNAi-Produkten – ein Zeichen dafür, dass disruptive Technologien institutionelle Unterstützung gewinnen können[5]Quelle: Europäische Investitionsbank, "EIB unterstützt GreenLight Biosciences," eib.org. Weitere Innovatoren wie Vestaron bringen peptidbasierte Wirkstoffe voran und zielen darauf ab, Rückstands- und CO₂-Normen zu erfüllen. Partnerschaften zwischen Sensorunternehmen und Chemiegiganten intensivieren sich, da Datentransparenz zu einem Beschaffungskriterium wird.

Die Wettbewerbspositionierung hängt nun von der Fähigkeit ab, konforme, resistenzintelligente und umweltschonende Lösungen bereitzustellen. Unternehmen, die Ausbringungsgeräte, Überwachung und Analytik integrieren, schaffen bindende Servicemodelle. Regulatorische Verschiebungen hin zur nachhaltigen Landwirtschaft begünstigen derweil agile Akteure, die auslaufende Wirkstoffe ersetzen können. Der Gesamtwettbewerb bleibt konstruktiv, mit sich anpassenden Marktführern und Neueinsteigern, die frische Innovationen in den Markt für Insektizide zur Lagergetreideschutzbehandlung einbringen.

Marktführer im Bereich Insektizide zur Lagergetreideschutzbehandlung

Syngenta AG

Corteva Agriscience

UPL Limited

BASF SE

Adama Agricultural Solutions Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Die Europäische Investitionsbank stellte GreenLight Biosciences eine Finanzierung in Höhe von 35 Millionen EUR (36,75 Millionen USD) für die Entwicklung RNA-basierter biologischer Pestizide bereit.

- Dezember 2024: Die Umweltschutzbehörde der Vereinigten Staaten schlug eine Regelung zur Aufhebung der meisten Lebensmittelanwendungen von Chlorpyrifos vor, wobei nur 11 Kulturen beibehalten und der Einsatz um rund 70 % reduziert wird.

Globaler Berichtsumfang für den Markt für Insektizide zur Lagergetreideschutzbehandlung

Alle Insektizide, einschließlich Kontaktinsektizide und Begasungsinsektizide, die zum Schutz von Getreide wie Reis, Mais, Weizen, Sojabohne und Sorghum unter anderem eingesetzt werden und nach der Ernte eingelagert werden, sind Gegenstand dieser Studie. Der Markt für Insektizide zur Lagergetreideschutzbehandlung ist segmentiert nach Produkttyp (Organophosphate, Pyrethroide, Bio-Insektizide und weitere), nach Anwendung (Hoflagerung, außerbetriebliche Lagerung und Exportlieferungen) sowie nach Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika und Afrika).

| Organophosphate |

| Pyrethroide |

| Begasungsmittel (Metallphosphide, Sulfurylfluorid) |

| Bio-Insektizide |

| Insektenwachstumsregulatoren |

| Synergisierte Kombinationsprodukte |

| Sonstige |

| Hoflagerung |

| Gewerbliche Getreidesilos außerhalb landwirtschaftlicher Betriebe |

| Exportlieferungen |

| Integrierte Logistik und Transport |

| Saatgutlagerung/Saatgutbanken |

| Notfallbehandlungen |

| Flüssigkonzentrat |

| Stäube und trockene Fließmittel |

| Aerosol-/Nebelungsmittel |

| Tabletten & Pellets |

| Suspensionskonzentrat |

| Mikroverkapselt |

| Kontaktneurotoxine |

| Systemisch wirksame Substanzen |

| Begasungsgase |

| Juvenilhormonanaloga (Insektenwachstumsregulatoren) |

| Direktverkauf an landwirtschaftliche Betriebe |

| Landwirtschaftliche Einzelhändler und Genossenschaften |

| Getreidesilobetreiber |

| Online-Betriebsmittelplattformen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Spanien | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriges Asien-Pazifik | |

| Naher Osten | Türkei |

| Saudi-Arabien | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Produkttyp | Organophosphate | |

| Pyrethroide | ||

| Begasungsmittel (Metallphosphide, Sulfurylfluorid) | ||

| Bio-Insektizide | ||

| Insektenwachstumsregulatoren | ||

| Synergisierte Kombinationsprodukte | ||

| Sonstige | ||

| Nach Anwendung | Hoflagerung | |

| Gewerbliche Getreidesilos außerhalb landwirtschaftlicher Betriebe | ||

| Exportlieferungen | ||

| Integrierte Logistik und Transport | ||

| Saatgutlagerung/Saatgutbanken | ||

| Notfallbehandlungen | ||

| Nach Formulierung | Flüssigkonzentrat | |

| Stäube und trockene Fließmittel | ||

| Aerosol-/Nebelungsmittel | ||

| Tabletten & Pellets | ||

| Suspensionskonzentrat | ||

| Mikroverkapselt | ||

| Nach Wirkungsmechanismus | Kontaktneurotoxine | |

| Systemisch wirksame Substanzen | ||

| Begasungsgase | ||

| Juvenilhormonanaloga (Insektenwachstumsregulatoren) | ||

| Nach Vertriebskanal | Direktverkauf an landwirtschaftliche Betriebe | |

| Landwirtschaftliche Einzelhändler und Genossenschaften | ||

| Getreidesilobetreiber | ||

| Online-Betriebsmittelplattformen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Spanien | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Türkei | |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Insektizide zur Lagergetreideschutzbehandlung?

Der Markt für Insektizide zur Lagergetreideschutzbehandlung hat im Jahr 2026 einen Wert von 2,01 Milliarden USD.

Wie schnell wird die Nachfrage nach Insektiziden zur Lagergetreideschutzbehandlung voraussichtlich wachsen?

Der Umsatz wird voraussichtlich mit einer CAGR von 5,72 % steigen und bis 2031 2,65 Milliarden USD erreichen.

Welche Region wächst am schnellsten?

Asien-Pazifik verzeichnet voraussichtlich eine CAGR von 6,82 %, angetrieben durch die Einführung versiegelter Silos und Resistenzherausforderungen.

Warum gewinnen Kombinationswirkstoffe an Popularität?

Zunehmende Phosphinresistenz und strengere Rückstandsgrenzwerte fördern dualwirksame Produkte, die die Wirksamkeit verlängern und die Compliance vereinfachen.

Welchen Einfluss haben IoT-Sensoren auf den Chemiemitteleinsatz?

Präzisionsüberwachung reduziert das Chemievolumen typischerweise um etwa ein Viertel und steigert gleichzeitig die Leistung durch optimiertes Ausbringungstiming.

Seite zuletzt aktualisiert am: