Australien Pflanzenschutzmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.60 Milliarden US-Dollar |

| Marktgröße (2026) | 1.68 Milliarden US-Dollar |

| Marktgröße (2031) | 2.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.14% CAGR |

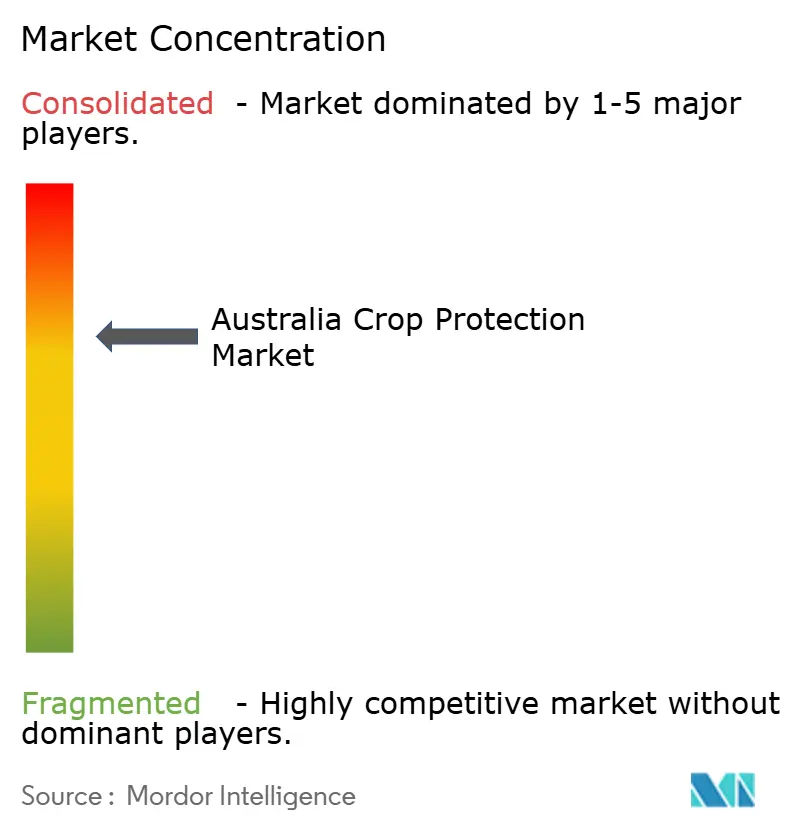

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Australien Pflanzenschutzmarkt Analyse von Mordor Intelligence

Die Größe des australischen Pflanzenschutzmarktes wird voraussichtlich von 1,60 Milliarden USD im Jahr 2025 auf 1,68 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 5,14 % über den Zeitraum 2026–2031 einen Wert von 2,16 Milliarden USD erreichen. Diese Entwicklung unterstreicht die Fähigkeit des Marktes, regulatorische Turbulenzen, klimatische Volatilität und Lieferkettenunterbrechungen zu überstehen und dabei Australiens Rolle als bedeutender Agrarexporteur zu bewahren. Die Nachfragestärke ist darin verankert, dass 70 % der landwirtschaftlichen Produktion an ausländische Käufer geht, was einen konstanten Druck erzeugt, Unkräuter, Krankheiten und Insekten unter Kontrolle zu halten[1]Quelle: Australische Handels- und Investitionskommission, "Australien Agrarwirtschaft Überblick," trade.gov. Die derzeit bei der Australischen Behörde für Pestizide und Veterinärmedizin (APVMA) laufenden regulatorischen Reformen werden voraussichtlich kurzfristige Genehmigungsengpässe verursachen, langfristig jedoch ein größeres Vertrauen schaffen. Die steigende Häufigkeit von Dürren in den südlichen Bundesstaaten und übermäßige Niederschläge an der Ostküste schränken optimale Spritzfenster ein, was wiederum die Einführung von Präzisionsapplikationswerkzeugen und Niedrigvolumenformulierungen fördert. Die Wettbewerbsaktivität nimmt zu, da multinationale Unternehmen ihre Portfolios und digitalen Agronomie-Plattformen ausbauen, wobei Herbizidresistenz, drohnenbasiertes Spritzen und Kohlenstofflandwirtschaftsanreize die Produktpipelines bis 2030 prägen.

Wichtigste Erkenntnisse des Berichts

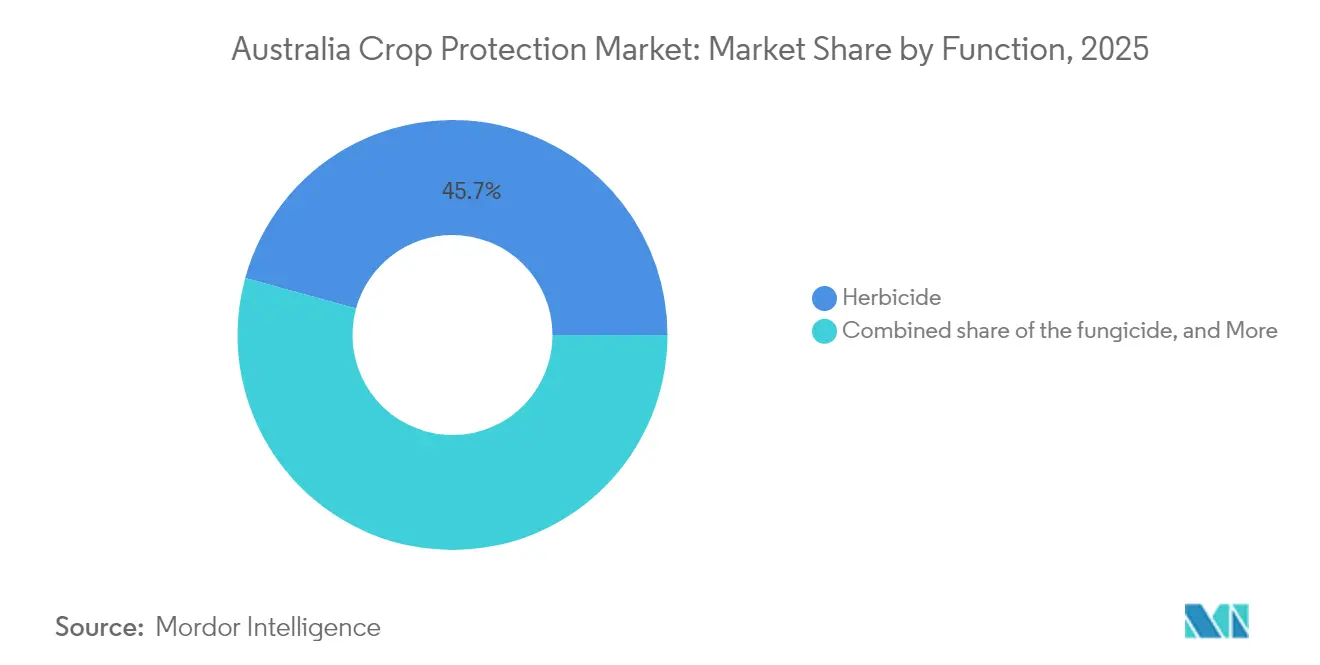

- Nach Funktion führten Herbizide mit einem Anteil von 45,72 % am australischen Pflanzenschutzmarkt im Jahr 2025, während Fungizide bis 2031 mit einem CAGR von 12,32 % wachsen.

- Nach Anwendungsmodus erzielte die Blattspritzung im Jahr 2025 einen Umsatzanteil von 40,02 %, und die Saatgutbehandlung soll bis 2031 mit einem CAGR von 10,27 % expandieren.

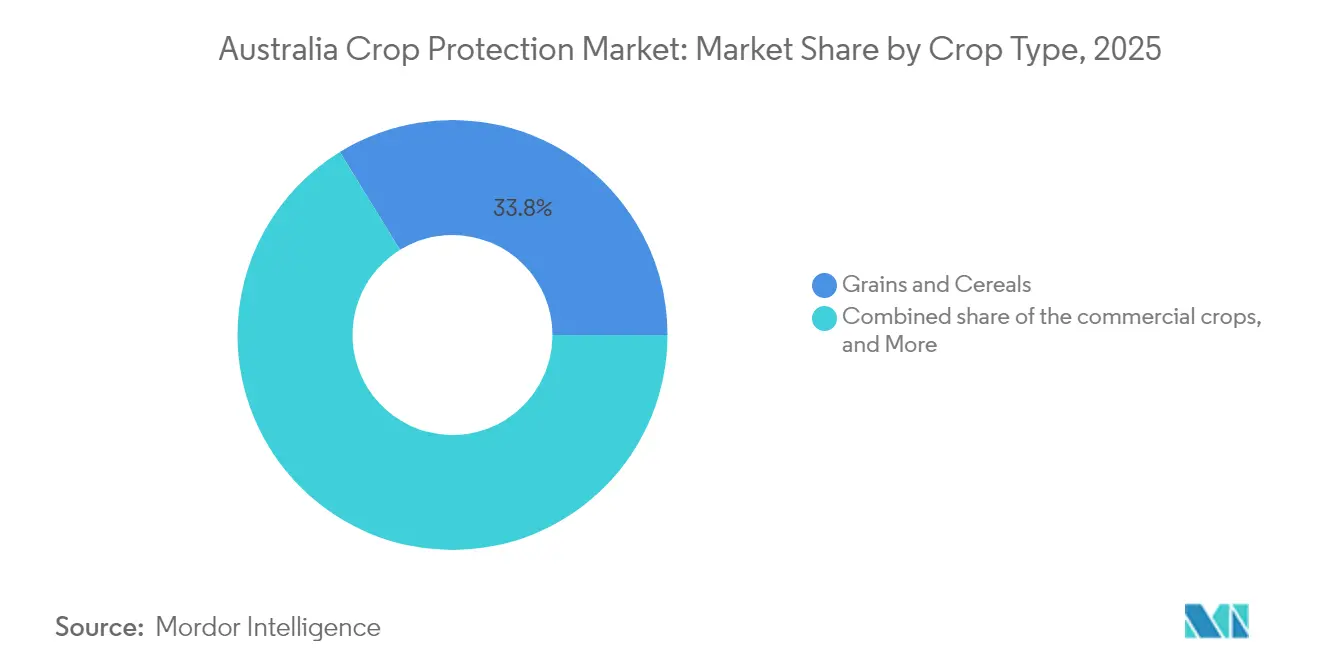

- Nach Kulturpflanzentyp entfielen auf Getreide und Körnerfrüchte im Jahr 2025 ein Anteil von 33,78 % an der Größe des australischen Pflanzenschutzmarktes, und Obst und Gemüse wächst bis 2031 mit einem CAGR von 8,44 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Australien Pflanzenschutzmarkt Trends und Erkenntnisse

Treiber Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigender Nahrungsmittelnachfragedruck auf begrenzte Ackerflächen | +1.2% | National, konzentriert in hochproduktiven Zonen | Mittelfristig (2–4 Jahre) |

| Schnelle Pipeline herbizidtoleranter Kulturpflanzeneigenschaften | +0.8% | Getreidegürtelregionen, Westaustralien und New South Wales | Kurzfristig (≤ 2 Jahre) |

| Kostensenkungen in der Pestizid-Forschung und -Entwicklung durch KI-gestütztes molekulares Screening | +0.6% | National, frühe Einführung in Victoria und Südaustralien | Langfristig (≥ 4 Jahre) |

| Anstieg drohnenbasierter Ultrakleinmengen-Spritzdienstleistungen | +0.9% | Großbetriebe, Queensland und Westaustralien | Mittelfristig (2–4 Jahre) |

| Staatliche Schnellzulassungen für Wirkstoffe mit "reduziertem Risiko" | +0.7% | National, abgestimmt auf die Prioritätsprüfungswege der APVMA | Kurzfristig (≤ 2 Jahre) |

| Kohlenstoffgutschriftanreize für regenerative Landwirtschaftsbetriebsmittel | +0.5% | Südaustralien, Murray-Darling-Becken | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigender Nahrungsmittelnachfragedruck auf begrenzte Ackerflächen

Der Wandel hin zu höherwertiger Gartenbauproduktion, belegt durch den CAGR von 8,5 % bei Obst und Gemüse, erhöht die Toleranz gegenüber kostspieligen, aber gezielten Pflanzenschutzprogrammen. Insgesamt werden das begrenzte Flächenangebot und solide Bilanzen die Investitionen in fortschrittliche Lösungen im australischen Pflanzenschutzmarkt auf einem hohen Niveau halten. Nur 369 Millionen Hektar Ackerland stehen zur Verfügung, dennoch muss die inländische Produktion weiter steigen, um Exportverträge und die wachsende asiatische Nachfrage zu erfüllen[2]Quelle: Australisches Statistikamt, "Landwirtschaftliche Flächennutzung," abs.gov.au. Da eine Flächenausweitung begrenzt ist, priorisieren Landwirte Ertragssteigerungswerkzeuge, die jeden Hektar vor Unkraut- und Krankheitsverlusten schützen. Die Liquiditätslage verbessert sich, da die Gewinne landwirtschaftlicher Betriebe voraussichtlich auf 262.000 USD pro Betrieb in 2024–25 steigen werden, was den Kauf von Premium-Herbizidkombinationen und saisonalen Fungizidanwendungen ermöglicht[3]Quelle: Ministerium für Landwirtschaft, Fischerei und Forstwirtschaft, "Betriebsleistungsprognose," agriculture.gov.au. Präzise Systeme mit variabler Aufwandmenge reduzieren das Chemikalienvolumen bereits um bis zu 30 %, während die Erträge erhalten bleiben, was belegt, dass Effizienz statt Spritzvolumen die Produktivität antreibt.

Schnelle Pipeline herbizidtoleranter Kulturpflanzeneigenschaften

Die Vermarktung von Baumwolle-, Raps- und Getreidesorten mit Toleranz gegenüber mehreren Merkmalen bietet Landwirten breitere Spritzfenster und neue Wirkstoffkombinationen. Die Vorschau des Bollgard 3 XtendFlex Baumwollprogramms der Wissenschaftlichen und Industriellen Forschungsorganisation des Commonwealth (CSIRO) im Jahr 2024 veranschaulicht diesen Trend durch die Kombination von Toleranzen gegenüber mehreren Herbiziden und entlastet damit den Resistenzdruck in Australiens Direktsaatsystemen[4]Quelle: CSIRO, "Bollgard 3 XtendFlex Einführung," csiro.au. Landwirte, die mit Resistenzen bei Raygras und Wildhafer konfrontiert sind, gewinnen nun eine zusätzliche Saison Wirksamkeit aus bestehenden Wirkstoffen und schützen damit ihre Rendite auf vergangene Chemieinvestitionen. In der Saison 2022–23 erreichte die Weizenproduktion 41,2 Millionen Tonnen im Wert von 13,5 Milliarden USD. Daher führen selbst bescheidene Ertragssteigerungen zu einer erheblichen Nachfrage nach Chemikalien. Saatgutunternehmen und Grundhersteller vermarkten gemeinsam Merkmal-Chemie-Pakete und stärken damit ihre Bindung an Händler. Da immer mehr Mehrstapel-Sorten die APVMA-Prüfung bestehen, wird der australische Pflanzenschutzmarkt auf Merkmalinnovationen setzen, um kostspielige Resistenzkrisen zu verzögern.

Kostensenkungen in der Pestizid-Forschung und -Entwicklung durch KI-gestütztes molekulares Screening

Künstliche Intelligenz verkürzt Entdeckungszyklen von Jahren auf Monate, reduziert Labor- und Felditerationen und steigert den Pipeline-Durchsatz. Modelle des maschinellen Lernens sagen den Erfolg bioaktiver Verbindungen mittlerweile mit einer Genauigkeit von bis zu 96 % voraus, was kleinen Unternehmen ermöglicht, Tausende von Mikroorganismen schnell zu screenen. Die Präferenz der APVMA für Zulassungen mit reduziertem Risiko deckt sich mit dem Verbraucherdruck nach rückstandsfreien Produkten, wodurch Wirtschaftlichkeit und Regulierung sich gegenseitig verstärken. Mit zunehmendem Vertrauen in das algorithmische Screening wird dieses einen höheren Anteil an Fungizid- und Insektizidprogrammen beanspruchen und die Umsatzdiversität innerhalb der australischen Pflanzenschutzbranche stärken.

Anstieg drohnenbasierter Ultrakleinmengen-Spritzdienstleistungen

Der Drohnenmarkt soll bis 2030 weltweit expandieren, und Australien zählt zu den schnellsten Einführern. Geräte wie die DJI Agras T30 können 8 Hektar pro Stunde abdecken und dabei auch dann eingesetzt werden, wenn Bodengeräte nasse Felder nicht befahren können. Staatliche Rückvergütungsprogramme kompensieren die Anschaffungskosten und beschleunigen die Einführung in Queensland-Obstbaubetrieben und westaustralischen Ackerbaugebieten. Ultrakleinmengen-Techniken reduzieren den Wassertransport erheblich, ermöglichen Nachtanwendungen und verringern die Exposition der Bediener. Die Integration mit KI-gestützten Pflanzenscoutingflügen schließt den Kreislauf von der Erkennung bis zur Behandlung, erhöht die Gesamtsystemeffektivität und treibt den inkrementellen Absatz drohnengeeigneter Pflanzenschutzprodukte an.

Hemmnisse Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende APVMA-Zulassungsgebühren | -0.8% | National, alle Produktkategorien betreffend | Kurzfristig (≤ 2 Jahre) |

| Ausstehende Paraquat- und Glyphosatbeschränkungen | -1.1% | National, konzentrierte Auswirkungen auf Ackerbausysteme | Mittelfristig (2–4 Jahre) |

| Chronischer Mangel an ländlichen Agronomen | -0.6% | Ländliche Gebiete, abgelegene Landwirtschaftsdistrikte | Langfristig (≥ 4 Jahre) |

| Volatilität im Seefrachtbereich erhöht Importkosten | -0.9% | National, importierte Wirkstoffe betreffend | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende APVMA-Zulassungsgebühren

Das Kostendeckungsmodell der APVMA verpflichtet Antragsteller, komplexe Bewertungen im Voraus zu finanzieren, was bei neuen Chemikalienklassen 500.000 USD übersteigen kann. Kleinere Innovatoren haben Schwierigkeiten, Programme zu kapitalisieren, was Nischenprodukte für Nebenkulturen verzögert oder storniert. Die Verlagerung des Personals nach Armidale hat die Zahl erfahrener Gutachter verringert, was Bearbeitungszeiten verlängert und Wiedereinreichungsgebühren hinzufügt, die die Gesamtausgaben um weitere 15 % erhöhen können. Angesichts unsicherer Amortisation priorisieren viele Antragsteller Herbizidregistrierungen für große Anbauflächen gegenüber Spezialfungiziden, was die Optionen für Landwirte einschränkt. Die Gebührenerhöhung hemmt daher die Portfoliodiversität und könnte 0,8 % des prognostizierten CAGR für den australischen Pflanzenschutzmarkt erodieren.

Ausstehende Paraquat- und Glyphosatbeschränkungen

Im Juli 2024 veröffentlichte die Regulierungsbehörde Entwurfsentscheidungen, die Paraquatmengen einschränken und die Glyphosatverantwortung stärken könnten, was Trends in ausländischen Rechtsstreitigkeiten widerspiegelt. Ackerbauern sind auf diese kosteneffizienten Wirkstoffe für die Direktsaat angewiesen. Eine Abschaffung würde Umstellungen auf teurere oder weniger wirksame Wirkmechanismen erzwingen. Händler tragen während der Übergangszeit ein Lagerrisiko, und Forschungs- und Entwicklungsprogramme verlagern sich auf alternative Chemikalien, was die Kosten erhöht. Marktungewissheit friert Kaufentscheidungen ein und hemmt das Wachstum bis zur Klärung der Lage, was den potenziellen CAGR des australischen Pflanzenschutzmarktes um geschätzte 1,1 % reduziert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Funktion: Herbiziddominanz sieht sich mit Fungizidmomentum konfrontiert

Herbizide repräsentierten im Jahr 2025 einen Anteil von 45,72 % am australischen Pflanzenschutzmarkt, angetrieben durch das nationale Weizenprogramm mit 36 Millionen Tonnen und umfangreiche Direktsaatflächen. Diese führende Position wird durch die Abhängigkeit der Landwirte von chemischer Unkrautkontrolle gestärkt, da mechanische Bodenbearbeitung zur Feuchtigkeitserhaltung zurückgeht. Die Einführung von Gruppe-14-Vorauflaufoptionen erweitert die Kontrolle von resistentem Raygras und erhält den Herbizidspielraum. Fungizide verzeichnen ein rasantes Wachstum mit einem prognostizierten CAGR von 12,32 % bis 2031, angetrieben durch erhöhte Niederschläge in östlichen Regionen und ausgeweiteten Gartenbauanbau. Krankheitsausbrüche bei Linsen und Hülsenfrüchten haben den Fungizideinsatz selbst in typischerweise ariden Regionen erhöht und ihre Anwendung im australischen Pflanzenschutzmarkt ausgeweitet.

Die Insektizidnachfrage stabilisiert sich, da Integrierte Schädlingsbekämpfungstaktiken Marktanteile gewinnen, obwohl Herbst-Heerwurm-Einbrüche in nördlichen Bundesstaaten das Basisvolumen aufrechterhalten. Nematizide und Molluskizide bleiben Nischenprodukte, sind jedoch für Baumwoll- und Blattsalatsysteme, die mit Wurzelgallen und Schneckenausbrüchen kämpfen, entscheidend. Lieferanten balancieren daher Investitionen in Ackerbau-Herbizide mit hochmargiger Fungizid-Innovation, um die Portfolioresilienz der australischen Pflanzenschutzbranche zu gewährleisten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendungsmodus: Blattspritzung führt, während Saatgutbehandlung beschleunigt

Die Blattapplikation erzielte im Jahr 2025 einen Umsatzanteil von 40,02 %, ein Beweis für Luftflotten und selbstfahrende Spritzgeräte, die Millionen von Hektar in engen Zeitfenstern abdecken. Ihre Dominanz verdankt sich vor allem Nachauflauf-Herbizid- und kurativen Fungizidprogrammen, die eine Bestandsabdeckung erfordern. Die Saatgutbehandlung verzeichnet jedoch einen CAGR-Ausblick von 10,27 %, da Landwirte mehrmodige Insektizid- und Fungizidumhüllungen als Frühsaisonversicherung einsetzen. Dieser Anstieg lenkt einen Teil der Nachfrage von Bestandsspritzungen um, treibt gleichzeitig aber höhere Ausgaben pro Hektar an und erweitert den australischen Pflanzenschutzmarkt.

Die Chemigation-Nutzung nimmt im bewässerten Gartenbau zu und verbindet Wasser- und Betriebsmittellieferung zur Reduzierung des Arbeitsaufwands. Die Bodenentseuchung bleibt im Erdbeer- und Tomatensektor stabil und zielt auf exportgerechte Rückstandsstandards ab. Mit dem Aufkommen drohnengeeigneter Formulierungen könnten Niedrigvolumen-Blatttechniken wieder an Dynamik gewinnen, doch die Bequemlichkeit und Effizienz der Saatgutbehandlung sichern ihren Aufstieg bei Fruchtfolge-Kulturen im australischen Pflanzenschutzmarkt.

Nach Kulturpflanzentyp: Getreide verankert Umsatz, während Gartenbau überholt

Getreide und Körnerfrüchte sicherten sich im Jahr 2025 einen Wertanteil von 33,78 %, was den exportorientierten Weizen-, Gersten- und Rapskomplex des Landes widerspiegelt. Diese Ackerbausysteme stützen sich auf kosteneffiziente Herbizidregime und prophylaktische Fungizide zum Schutz der Rohstoffmargen. Dennoch wachsen Obst und Gemüse bis 2031 mit einem CAGR von 8,44 %, angetrieben durch die steigende asiatische Verbrauchernachfrage nach sicheren, hochwertigen Produkten und inländische Gesundheitstrends. Hohe Einnahmen pro Hektar rechtfertigen intensive Spritzpläne und erhöhen den Beitrag zur Größe des australischen Pflanzenschutzmarktes.

Baumwolle und Zuckerrohr bleiben regional bedeutsam, wobei behandelte Baumwolle das Insektizidvolumen trotz Baumwollkapselwurm-Resistenz aufrechterhält. Hülsenfrüchte und Ölsaaten diversifizieren Fruchtfolgen und erfordern differenzierte Schädlingsbekämpfung. Rasen und Zierpflanzen sind zwar klein, profitieren aber von Urbanisierungs- und Sportplatzpflegebudgets. Die Diversifizierung über Kulturpflanzentypen hinweg schützt den australischen Pflanzenschutzmarkt vor Einzelrohstoffschocks und unterstützt ein stetiges aggregiertes Wachstum.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

New South Wales und Victoria zusammen machten im Jahr 2025 fast die Hälfte des nationalen Umsatzes aus, da gemischte Landwirtschaftsbetriebe robuste Herbizid- und Fungizidprogramme benötigten. Dürrestress im Landesinneren Victorias hat die Fungizidfrequenz bei feuchtigkeitsgestressten Getreidekulturen erhöht, während der Küstenstreifen mit Krankheitsdruck durch anhaltende Feuchtigkeit kämpft. Das Vorhandensein reifer Vertriebszentren und Forschungsstationen konzentriert die Nachfrage weiter.

Queensland wird voraussichtlich bis 2031 die am schnellsten wachsende Region sein, angetrieben durch subtropischen Gartenbau und zunehmende Einführung von Drohnendienstleistungen in Zuckerrohr- und Baumwolltälern. Die Reisproduktion im Bundesstaat stieg 2024 auf 618.000 Tonnen, was die Einführung von Saatgutbehandlungen und gezielten Insektiziden zur Bekämpfung von Reisbrand unterstreicht. Staatliche Zuschüsse zur Unterstützung von Agrartechnologie beschleunigen den Technologietransfer und positionieren den Bundesstaat als Vorzeigeprojekt für Präzisionsspritzung.

Westaustralien trägt ein erhebliches Herbizidvolumen bei, angesichts seines ausgedehnten Weizengürtels, sieht sich jedoch aufgrund von Hafenentfernungen und einem begrenzten agronomischen Arbeitskräfteangebot mit logistischen Hürden konfrontiert. Saisonale Variabilität veranlasst Landwirte, flexible, höherwertige Mischungen einzusetzen, was Gewinne bei Fungiziden und Saatgutbehandlungen unterstützt. Südaustralien und Tasmanien runden den Markt mit spezialisierten Bedürfnissen ab. Fungizidprogramme für Weintrauben und Insektenkontrolle bei Kreuzblütlern halten eine stetige, wenn auch kleinere Nachfrage aufrecht. Zusammen dämpft die regionale Diversität den australischen Pflanzenschutzmarkt gegen lokalisierte Wetterschocks und gewährleistet eine landesweite Resilienz.

Wettbewerbslandschaft

Der Markt ist mäßig konzentriert. Die vier größten multinationalen Unternehmen erfassten mehr als die Hälfte des Umsatzes im Jahr 2024, während der inländische Marktführer Nufarm ein entscheidender Herausforderer bleibt. Syngenta Group nutzt seine digitale CROPWISE-Plattform, um Chemikalien mit Bildgebungs- und Beratungsdienstleistungen zu bündeln und die Händlerbindung zu stärken. Bayer AG setzt weiterhin auf Fluroxypyr-basierte Kombinationen, die auf resistente Breitblattunkräuter abzielen, und ergänzt damit sein branchenführendes Glyphosatportfolio.

BASF SE und Corteva Inc. investieren aggressiv in neuartige Wirkmechanismen, um regulatorischen Bedrohungen zuvorzukommen, wobei die Einführungen von Cimegra und Isoflex den Schwung hin zu resistenzbrechenden Herbiziden unterstreichen. Nufarms lokale Formulierungsanlagen verkürzen Vorlaufzeiten und ermöglichen eine schnelle Neuformulierung entsprechend den APVMA-Etikettanpassungen, was die Wettbewerbsparität bei Preis und Service aufrechterhält. Partnerschaften, wie die Pestizidallianz von Syngenta Group mit Lavie Bio, unterstreichen eine strategische Neuausrichtung hin zu Portfolios mit geringerer Toxizität, die mit den APVMA-Schnellzulassungsprioritäten übereinstimmen.

Der Preiswettbewerb bei Generikamolekülen intensiviert sich, da die chinesische Versorgung nach der Pandemie zurückkehrt, doch die Frachtvolatilität hält Lagerbestände vor Ort wertvoll. Unternehmen mit starken Bilanzen sichern Pufferbestände, während kleinere Importeure das Risiko von Lieferengpässen tragen. Die Forschungs- und Entwicklungsausgaben betragen durchschnittlich 7–10 % des Umsatzes und fließen in digitale Agronomie, Formulierungstechnologie und Entdeckung. Marktmacht wird sich bei Unternehmen ansammeln, die Chemikalien, Daten und Dienstleistungen integrieren, und damit die aktuellen Führungsdynamiken im australischen Pflanzenschutzmarkt verstärken.

Australien Pflanzenschutzbranche Marktführer

BASF SE

Corteva Inc.

Bayer AG

Nufarm Limited

Syngenta Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: Greeneye Technology begann australische Feldversuche mit Croplands mit dem Ziel, den Chemikalieneinsatz durch KI-gestütztes selektives Spritzen um 96 % zu reduzieren.

- Oktober 2024: Die APVMA widerrief alle Chlorthal-Dimethyl-Produkte und zog 12 Registrierungen für den Einsatz bei Gemüse, Rasen und Baumwolle zurück.

- Juni 2024: Die Wissenschaftliche und Industrielle Forschungsorganisation des Commonwealth (CSIRO) startete die Dürreresilienz-Mission mit einer Zuweisung von 519,1 Millionen USD aus dem Zukunftsdürrefonds und entwickelte dürreresistentes Viehfutter, einschließlich Anameka-Salzbusch, um Futterengpässe zu beheben und die Ökosystemgesundheit in australischen Agrarregionen zu verbessern.

Australien Pflanzenschutzmarkt Berichtsumfang

Pflanzenschutzchemikalien, auch als Pestizide bekannt, sind Chemikalien, die zum Schutz von Kulturen vor Schädlingen und Krankheiten eingesetzt werden. Pestizide werden zur Bekämpfung einer Vielzahl landwirtschaftlicher Schädlinge eingesetzt, die Kulturen schädigen und die landwirtschaftliche Produktivität verringern. Der australische Pflanzenschutzchemikalienmarkt ist segmentiert nach Funktion (Fungizid, Herbizid, Insektizid, Molluskizid, Nematizid), Anwendungsmodus (Chemigation, Blattapplikation, Begasung, Saatgutbehandlung, Bodenbehandlung) und Kulturpflanzentyp (Handelskulturen, Obst & Gemüse, Getreide & Körnerfrüchte, Hülsenfrüchte & Ölsaaten, Rasen & Zierpflanzen). Der Bericht bietet auch die Marktgröße und -prognosen in Wertangaben (USD) und Volumen (Tonnen).

| Herbizid |

| Fungizid |

| Insektizid |

| Nematizid |

| Molluskizid |

| Chemigation |

| Blattspritzung |

| Begasung |

| Saatgutbehandlung |

| Bodenbehandlung |

| Handelskulturen |

| Obst und Gemüse |

| Getreide und Körnerfrüchte |

| Hülsenfrüchte und Ölsaaten |

| Rasen und Zierpflanzen |

| Nach Funktion | Herbizid |

| Fungizid | |

| Insektizid | |

| Nematizid | |

| Molluskizid | |

| Nach Anwendungsmodus | Chemigation |

| Blattspritzung | |

| Begasung | |

| Saatgutbehandlung | |

| Bodenbehandlung | |

| Nach Kulturpflanzentyp | Handelskulturen |

| Obst und Gemüse | |

| Getreide und Körnerfrüchte | |

| Hülsenfrüchte und Ölsaaten | |

| Rasen und Zierpflanzen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der australische Pflanzenschutzmarkt im Jahr 2026?

Die Größe des australischen Pflanzenschutzmarktes beträgt im Jahr 2026 1,68 Milliarden USD und soll bis 2031 einen Wert von 2,16 Milliarden USD erreichen.

Welche Funktion führt die Ausgaben an?

Herbizide dominieren mit 45,72 % des Umsatzes, was die starke Abhängigkeit von chemischer Unkrautkontrolle im Ackerbau widerspiegelt.

Was ist das am schnellsten wachsende Segment nach Funktion?

Fungizide verzeichnen das schnellste Wachstum und expandieren bis 2031 mit einem CAGR von 12,32 % aufgrund des steigenden Krankheitsdrucks.

Welcher Bundesstaat wird voraussichtlich am schnellsten wachsen?

Queensland wird voraussichtlich den höchsten regionalen CAGR von 6,32 % zwischen 2026 und 2031 erzielen, angetrieben durch Gartenbauexpansion und Drohneneinführung.

Wie wirken sich regulatorische Veränderungen auf Produktpipelines aus?

APVMA-Schnellzulassungswege für Wirkstoffe mit reduziertem Risiko verkürzen Genehmigungszeiten, doch höhere Zulassungsgebühren und ausstehende Glyphosatentscheidungen erhöhen Kosten und Unsicherheit.

Seite zuletzt aktualisiert am: