Marktgröße und Marktanteil für Pflanzenschutzmittel

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Marktgröße (2026) | 109.67 Milliarden US-Dollar |

| Marktgröße (2031) | 137.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.62% CAGR |

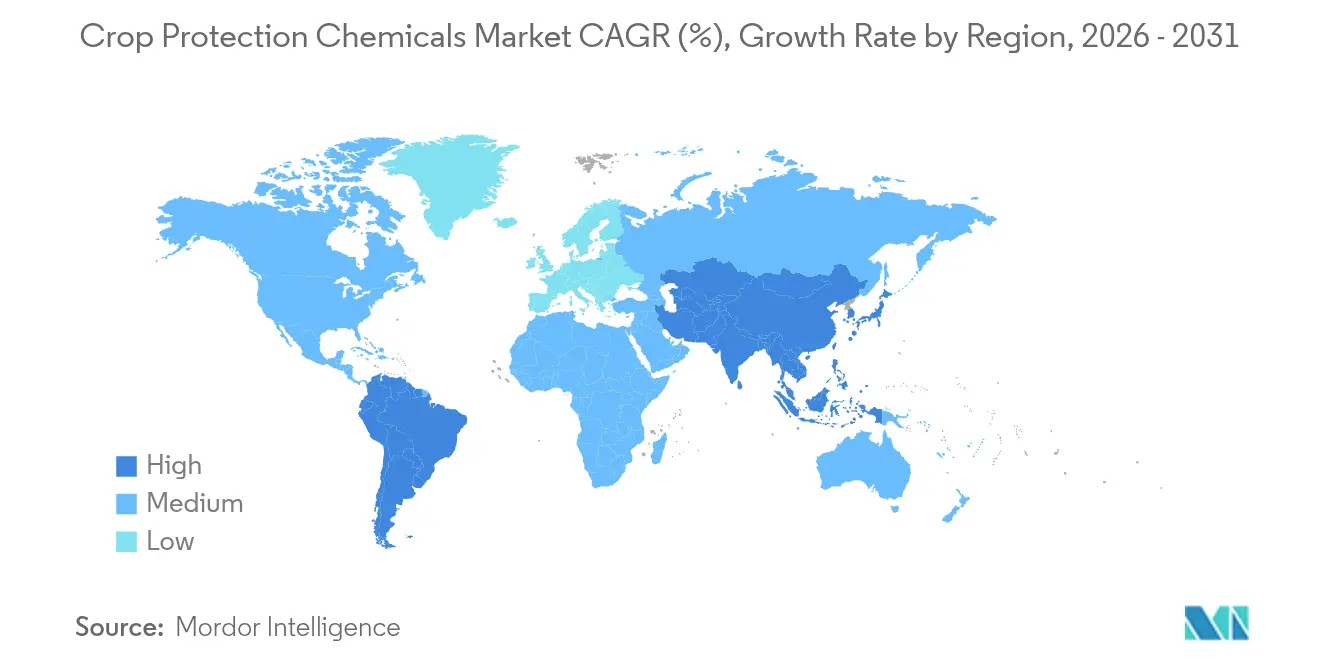

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Südamerika |

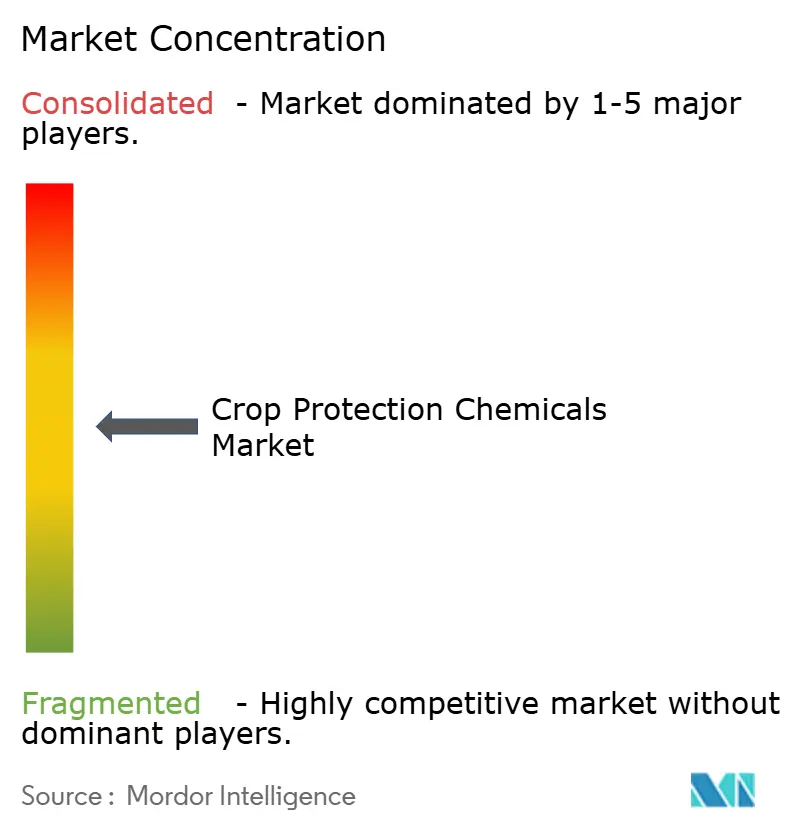

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Pflanzenschutzmittel von Mordor Intelligence

Es wird erwartet, dass der Markt für Pflanzenschutzmittel von 104,83 Milliarden USD im Jahr 2025 auf 109,67 Milliarden USD im Jahr 2026 wächst und bis 2031 voraussichtlich 137,49 Milliarden USD bei einer CAGR von 4,62 % im Zeitraum 2026–2031 erreichen wird. Eine stetige Nachfrage nach herbizidintensiven, gentechnisch veränderten Kulturpflanzen, die Einführung von Präzisionslandwirtschaft und klimabedingte Schädlingswanderungen tragen weiterhin zur Wachstumskurve bei, trotz strengerer regulatorischer Aufsicht. Präzisionssprühgeräte, drohnenbasierte Punktbehandlungen und Systeme zur variablen Aufwandmengenanwendung ermöglichen es den Erzeugern, Verluste zu reduzieren und gleichzeitig die Wirksamkeit aufrechtzuerhalten, was dem Markt für Pflanzenschutzmittel hilft, Produktivitätsgewinne selbst in Regionen mit Arbeitskräftemangel zu erzielen. Südamerika hat den größten Anteil, angetrieben durch die Ausweitung der Sojaproduktion in Brasilien[1]Quelle: "Soybeans and Oil Crops Policy Analysis 2024," Wirtschaftlicher Forschungsdienst des Landwirtschaftsministeriums der Vereinigten Staaten, ers.usda.gov, während die Region Asien-Pazifik die höchste CAGR verzeichnet, was größtenteils auf die Konsolidierung der kommerziellen Landwirtschaft in Indien und China zurückzuführen ist. Blattbehandlungen bleiben die häufigste Anwendungsart, doch Bodenbehandlungen verzeichnen das stärkste Wachstum, und regenerative Praktiken fördern Pre-Emergent-Chemikalien.

Wichtigste Erkenntnisse des Berichts

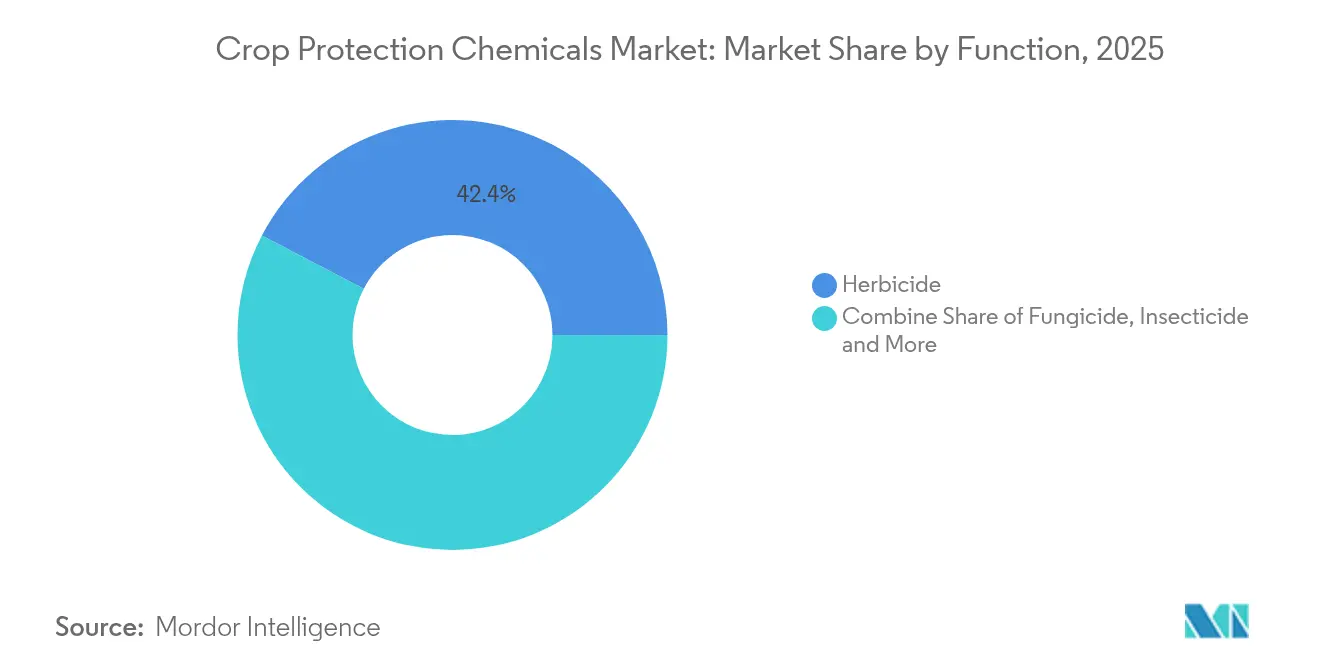

- Nach Funktion führte das Herbizid den Marktanteil für Pflanzenschutzmittel mit 42,35 % im Jahr 2025 an und verzeichnete zudem die höchste prognostizierte CAGR von 5,02 % bis 2031.

- Nach Anwendungsart machten Blattbehandlungen 43,25 % der Marktgröße für Pflanzenschutzmittel im Jahr 2025 aus. Es wird prognostiziert, dass die Bodenbehandlung bis 2031 mit einer CAGR von 4,92 % expandieren wird.

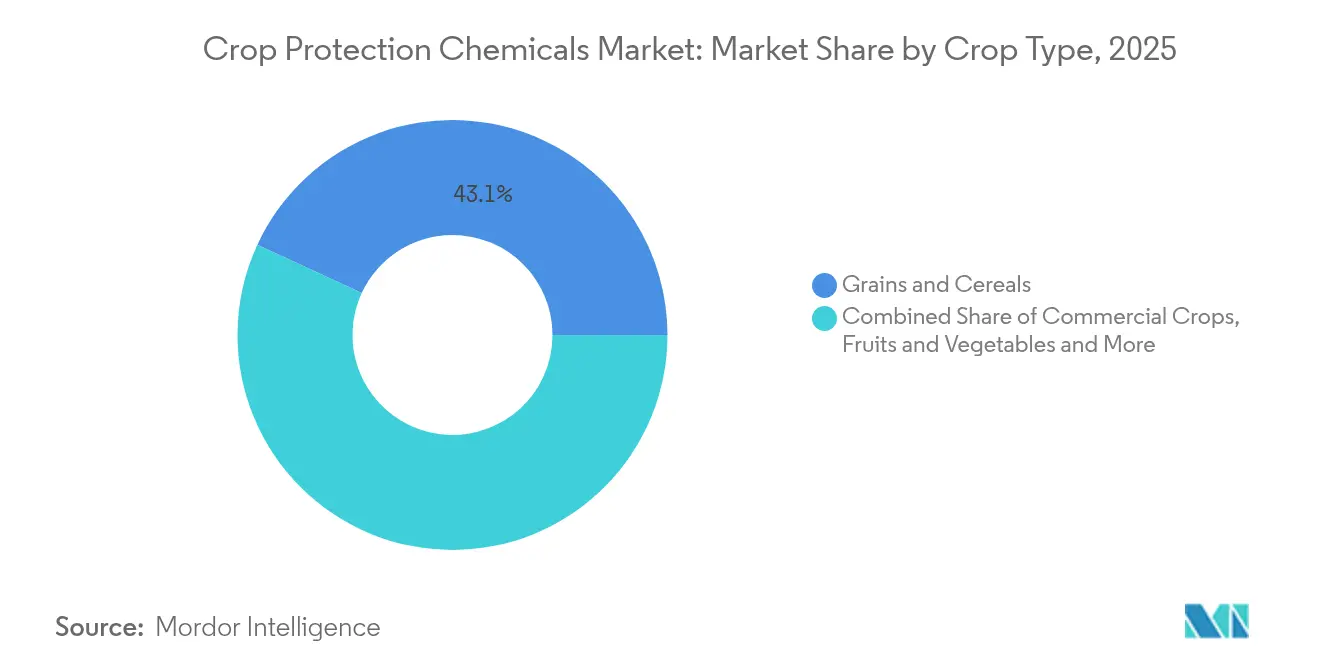

- Nach Kulturpflanzentyp erfassten Getreide und Zerealien einen Anteil von 43,10 % an der Marktgröße für Pflanzenschutzmittel im Jahr 2025, und es wird prognostiziert, dass Hülsenfrüchte und Ölsaaten zwischen 2026 und 2031 mit einer CAGR von 4,71 % wachsen werden.

- Nach Geografie beherrschte Südamerika mit einem Marktanteil von 41,85 % den Markt für Pflanzenschutzmittel im Jahr 2025, und die Region Asien-Pazifik soll bis 2031 mit einer CAGR von 4,73 % vorankommen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Pflanzenschutzmittel

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung der Anbaufläche für gentechnisch veränderte Kulturpflanzen | +1.20% | Südamerika und Nordamerika | Mittelfristig (2–4 Jahre) |

| Zunehmende herbizidresistente Unkräuter | +0.90% | Nordamerika und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Einführung von Präzisionslandwirtschaftstechnologien | +0.80% | Nordamerika, Europa und Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Schnelles Wachstum der kommerziellen Landwirtschaft in Asien-Pazifik und Südamerika | +0.70% | Kernbereich Asien-Pazifik und Expansion in Südamerika | Langfristig (≥ 4 Jahre) |

| Regenerative Landwirtschaft mit Bevorzugung selektiver Chemikalien | +0.50% | Nordamerika, Europa und zunehmend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Klimabedingte Schädlingswanderung in gemäßigte Zonen | +0.40% | Globale gemäßigte Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der Anbaufläche für gentechnisch veränderte Kulturpflanzen

Herbizidtolerante Sojabohnen, Mais und Baumwolle dominieren jetzt die Pflanzentscheidungen in Amerika und erhöhen die chemische Intensität pro Hektar, selbst wenn die Gesamtanbaufläche zunimmt. Brasilien bepflanzte 95 % seiner Fläche im Jahr 2024 mit gentechnisch veränderten Sojabohnen, was den Verkauf von Glyphosat und Dicamba auf Rekordhöhen trieb[2]Quelle: "GM Crop Adoption Statistics Brazil 2024," Brasilianische Biosicherheitskommission, ctnbio.mcti.gov.br. Erzeuger kombinieren mehrere Wirkmechanismen, um Resistenzen zu verzögern, und bevorzugen Anbieter mit integrierten Saatgut- und Chemiepaketen, die saisonale Einnahmen langfristig sichern. Argentiniens Zulassung der dürretoleranten HB4-Sojabohnen weitet die adressierbare Anbaufläche weiter aus, insbesondere in Randregionen, die historisch durch Wasserstress eingeschränkt waren. Da Patente ablaufen, beschleunigen Markenhersteller die Entwicklung von Eigenschafts-plus-Chemie-Paketen zum Schutz ihrer Margen, während sich Generikahersteller auf die Steigerung des Volumens bei patentabgelaufenen Wirkstoffen konzentrieren. Insgesamt trägt die Welle der gentechnisch veränderten Kulturpflanzen zur Herbizidnachfrage bei, unterstützt die Preisprämien bei Kombinationsprodukten und treibt inkrementelle Investitionen in auf Eigenschaftspakete zugeschnittene Formulierungstechnologien an.

Zunehmende herbizidresistente Unkräuter

Glyphosatresistentes Palmer-Amarant hat sich auf 27 US-Bundesstaaten ausgebreitet und dringt in Südamerika vor, was Erzeuger dazu zwingt, Chemikalien zu rotieren und die Anwendungshäufigkeit zu erhöhen. Resistente Biotypen stellen nun auch ALS-Hemmer in Frage, wodurch Zwei- bis Vier-Wege-Tankmischungen zur neuen Norm werden. Dieses Resistenz-Wettrüsten steigert die Nachfrage nach neuartigen Wirkmechanismen und Premium-Premix-Produkten, die die Pflege vereinfachen. Chemische Innovationspipelines gewinnen nach einem langsamen Jahrzehnt wieder an Dringlichkeit, während digitale Scouting-Tools an Bedeutung gewinnen, um Ausbrüche zu lokalisieren, bevor sie unkontrollierbar werden. Die wirtschaftliche Belastung durch höhere Herbizidkosten pro Hektar und potenzielle Ertragsverluste hält Erzeuger bereit, für Lösungen zu zahlen, die die Kontrolle wiederherstellen, und gibt Innovatoren kurzfristig eine klare Umsatzperspektive.

Einführung von Präzisionslandwirtschaftstechnologien

Variable-Rate-Sprühgeräte, Maschinenbildkameras zur Unkrauterkennung und Drohnen-Punktbehandlungen erreichten 2024 eine Einführungsrate von 35 % bei großen nordamerikanischen Betrieben[3]Quelle: "Precision Agriculture Technology Adoption Survey 2024," Amerikanische Landwirtschaftsbüro-Vereinigung, fb.org. Diese Systeme reduzieren den Gesamteinsatz an Wirkstoffen bei Breitfeldkulturen um 20–40 % und bei Spezialkulturen um bis zu 90 %, sind aber auf konzentriertere, formulierungsoptimierte Chemikalien angewiesen. Hersteller, die niedrigvolumige, hochwirksame Produkte liefern, die mit der Luft- oder Roboterausbringung kompatibel sind, erlangen Preissetzungsmacht. Präzisionsdatenplattformen integrieren Wetter-, Boden- und Schädlingsdruckanalysen und machen die chemische Anwendung zu einem abonnementähnlichen Service, was die Bindung an Anbieter stärkt, die sich nahtlos integrieren lassen. Da die Gerätekosten sinken und sich Finanzierungsmöglichkeiten in die Region Asien-Pazifik ausweiten, beschleunigt sich die präzise Ausbringung und hält die Nachfrage nach Spezialchemikalien aufrecht, selbst wenn die insgesamt ausgebrachten Kilogramm ein Plateau erreichen.

Schnelles Wachstum der kommerziellen Landwirtschaft in Asien-Pazifik und Südamerika

Staatlich geförderte Landkonsolidierung in Indien und China sowie Unternehmensinvestitionen in Brasilien und Argentinien fördern größere Felder und exportorientiertere Anbausysteme. Indien meldete 2024 einen Anstieg des kommerziellen Chemikalieneinsatzes auf konsolidierten Betrieben um 15 %[4]Quelle: "Commercial Farming Initiative Progress Report 2024," Ministerium für Landwirtschaft und Bauernwohlfahrt Indien, agricoop.nic.in. Größere Betreiber bevorzugen Markenportfolios, legen Wert auf zuverlässige Lieferketten und schließen Mehrjahresverträge ab, die das Volumen sichern. Anforderungen an Exportzertifizierungen drängen diese Betriebe zu neueren Wirkstoffen mit geringerem Rückstandsgehalt, wovon Unternehmen mit robusten Regulierungsdossiers profitieren. Ähnliche kommerzielle Skalierung in Brasiliens Cerrado unterstützt Doppelerntezyklen, die eine nahezu kontinuierliche Schädlingskontrolle erfordern und die saisonale Nachfrage weiter ankurbeln.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Pestizidverbote und Verschärfung der Höchstmengen für Rückstände (Schwerpunkt Europäische Union) | -0.80% | Europa primär, mit globalen Ausstrahlungseffekten | Kurzfristig (≤ 2 Jahre) |

| Beschleunigte Unkrautresistenz gegenüber Glyphosat und ALS-Hemmern | -0.60% | Nordamerika und Südamerika | Mittelfristig (2–4 Jahre) |

| Volatile Lieferkette für chinesische technische Qualität | -0.40% | Globale Lieferkettenauswirkungen | Kurzfristig (≤ 2 Jahre) |

| Schnelle Einführung von Bioproduktionsmitteln, die synthetische Verkäufe kannibalisieren | -0.30% | Europa, Nordamerika und global expandierend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Pestizidverbote und Verschärfung der Höchstmengen für Rückstände (Schwerpunkt Europäische Union)

Die europäischen Behörden prüfen weiterhin Wirkstoffe, wobei 15 wichtige Chemikalien 2024 ihre Erneuerung verlieren sollten, während die Höchstmengen für Rückstände stetig gesenkt werden. Exportorientierte Produzenten in Südamerika und Afrika sehen sich nun mit Compliance-Kosten konfrontiert, um die EU-Toleranzen zu erfüllen, selbst wenn sie in andere Destinationen verkaufen, da globale Getreidekäufer den strengsten Standards entsprechen. Kleinere Hersteller haben Schwierigkeiten, neue Datenpakete zu finanzieren, was die Marktanteilsgewinne für erstklassige Unternehmen beschleunigt, die in Toxikologie und Umweltdossiers investieren können. Erzeuger wechseln zu neueren, teureren Wirkstoffen mit geringerem Rückstandsprofil, was die Ausgaben pro Hektar erhöht, aber die Margen bei weichen Rohstoffpreisen belastet. Fehlende Instrumente zwingen einige Landwirte zu älteren, häufigeren Anwendungen und erhöhen paradoxerweise die Gesamtchemikalienbelastung trotz der politischen Absicht. Forschungsprioritäten verlagern sich hin zu biobasierten oder rückstandsarmen Molekülen, was die Entwicklungszeitpläne verlängert und die Einstiegshürde erhöht. Der kombinierte regulatorische und kommerzielle Druck subtrahiert 0,8 Prozentpunkte von der prognostizierten CAGR, wobei die stärksten Umsatzauswirkungen voraussichtlich vor 2027 eintreten, wenn Übergangsfristen ablaufen. Unternehmen mit robusten EU-Regulierungsteams und Pipeline-Wirkstoffen, die für eine schnelle Zulassung positioniert sind, erlangen einen relativen Vorteil unter den neuen Regeln.

Schnelle Einführung von Bioproduktionsmitteln, die synthetische Verkäufe kannibalisieren

Die rasche Einführung biologischer Pflanzenschutzmittel verdrängt zunehmend synthetische Lösungen. Die Nachfrage beschleunigt sich in hochwertigen Obst- und Gemüsesegmenten, da Einzelhandelsketten und Lebensmittelverarbeiter rückstandsfreie Beschaffung betonen und Erzeuger dazu veranlassen, mikrobielle und biochemische Alternativen einzuführen, die Null-Toleranz-Standards erfüllen. Gewächshausbetriebe führen diesen Übergang an, wo kontrollierte Bedingungen die Wirksamkeit von Biokontrolle steigern und das Anwendungsrisiko reduzieren. Der Rückgang der synthetischen Fungizid- und Insektizidanwendung ist in Europa und Nordamerika am ausgeprägtesten, getrieben durch günstige Regulierungen und einen Wandel in der öffentlichen Wahrnehmung. Große Chemieunternehmen reagieren mit dem Erwerb biologischer Start-ups, um ihre Portfolios zu stärken, obwohl Integrations- und Vertriebsherausforderungen die breite Einführung weiterhin verlangsamen. Da sich synthetische Verkäufe in Premium-Segmenten stabilisieren, können Anbieter mit diversifizierten biologischen Portfolios weiterhin Wachstum aufrechterhalten und gleichzeitig ihre Nachhaltigkeitsverpflichtungen vorantreiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Funktion: Herbizide verankern Einnahmen, während Resistenz zunimmt

Herbizid erfasste 2025 einen Marktanteil von 42,35 % am Markt für Pflanzenschutzmittel, was den größten Anteil an der Marktgröße darstellt und den Großteil des inkrementellen Umsatzwachstums generiert. Anhaltende Resistenz bei Palmer-Amarant- und Conyza-Arten macht Multi-Site-Programme erforderlich und veranlasst Erzeuger, gestapelte Formulierungen mit Premium-Preispunkten einzuführen. Glyphosat dominiert nach wie vor das Volumen, aber die Nachfrage verlagert sich zunehmend auf HPPD-Hemmer, PPO-Hemmer und neue proprietäre Chemikalien, die für die Post-Resistenz-Kontrolle positioniert sind. Das daraus resultierende Mix-Upgrade stützt eine robuste CAGR-Prognose von 5,02 % bis 2031.

Die anhaltende Einführung gentechnisch veränderter Eigenschaften, insbesondere in Brasilien und Argentinien, hält eine hohe Herbizidintensität pro Hektar aufrecht. Integrierte Saatgut-und-Chemie-Angebote ermöglichen es führenden Anbietern, Eigenschaften mit maßgeschneiderten Sprays zu bündeln und dabei sowohl geistiges Eigentum als auch Bruttomargen zu schützen. Fungizide halten einen erheblichen Anteil, gestützt durch wetterbedingte Krankheitsausbrüche und die Einführung von Revysol in Brasilien im Jahr 2024, das einen neuen Wirkmechanismus gegen Sojarostpilze bietet. Insektizide verzeichnen sporadische Spitzen bei klimabedingten Schädlingseinbrüchen. Nematizide und Molluskizide bleiben Nischenprodukte, sind aber für den hochwertigen Gartenbau unerlässlich, wo selbst geringfügige Ertragsverluste die Rentabilität untergraben.

Nach Anwendungsart: Bodenbehandlungen beschleunigen sich in einer von Blattbehandlungen dominierten Landschaft

Blattsprays machten 2025 43,25 % der Marktgröße für Pflanzenschutzmittel aus, begünstigt durch den weit verbreiteten Einsatz von Balkensprühgeräten und die zunehmende Einführung von Drohnen für gezielte Punktanwendungen. Fortschritte bei Hilfsstoffen verbessern die Haftung und ermöglichen geringere Wirkstoffmengen ohne Einbußen bei der Wirksamkeit. Dennoch verzeichnen Bodenbehandlungen, obwohl sie nach Anteil noch zurückliegen, mit einer CAGR von 4,92 % bis 2031 das schnellste Wachstum, da regenerative Systeme die Pre-Emergent-Unkrautkontrolle und reduzierten Bodenumbruch betonen.

Saatgutbehandlungen expandieren stetig, da sie eine frühsaisonale Schädlingsunterdrückung mit minimalem Umwelteinfluss bieten und mit den Rückstandsminderungsauflagen der Getreidekäufer übereinstimmen. Die Chemigation-Nutzung steigt in bewässerten Zonen, wo die gemeinsame Ausbringung von Dünge- und Pflanzenschutzmitteln Arbeit und Wasserverluste reduziert. Die Begasung bleibt spezialisiert und konzentriert sich auf hochwertige Obst-, Gemüse- und Blumensegmente, wo bodenbürtige Krankheiten die Erträge stark beeinträchtigen. In allen Anwendungsarten passt die Formulierungswissenschaft zunehmend Viskosität, Partikelgröße und Flüchtigkeitsprofile an Präzisionsgeräte an und verstärkt damit den Mehrwert hochwertiger Wirkstoffe.

Nach Kulturpflanzentyp: Getreide und Zerealien treiben das Volumen, Spezialkulturen treiben den Wert

Getreide und Zerealien sicherten 2025 einen Anteil von 43,10 % am Markt für Pflanzenschutzmittel, was sowohl auf die ausgedehnte Anbaufläche als auch auf die starke Abhängigkeit von Herbiziden bei Mais- und Sojarotationen zurückzuführen ist. Selbst bescheidene prozentuale Verschiebungen in der Getreidenachfrage führen zu großen absoluten Veränderungen in der Marktgröße für Pflanzenschutzmittel und machen das Segment zum primären Volumentreiber. Hülsenfrüchte und Ölsaaten verzeichnen mit 4,71 % die schnellste CAGR, da die Sojabohnenbepflanzung in Brasiliens Cerrado zunimmt und Indien sich hin zu proteinreichen Hülsenfrüchten zur Deckung des Ernährungswandels orientiert.

Obst und Gemüse, die nur etwa ein Viertel der behandelten Hektarfläche ausmachen, repräsentieren ungefähr den gleichen Anteil am Marktwert, da mehrere Sprühdurchgänge und Null-Toleranz-Rückstandsregeln hochleistungsfähige Fungizide und Insektizide erfordern. Handelspflanzen wie Baumwolle und Zuckerrohr generieren in tropischen Regionen eine stabile Nachfrage. Baumwolle profitiert insbesondere von gestapelten Bt- und herbizidtoleranten Eigenschaften, die den Chemikalieneinsatz erhöhen. Rasenflächen und Zierpflanzen bleiben der kleinste Bereich, liefern aber attraktive Margen dank des Bedarfs an professioneller Landschaftspflege und Golfplatzinstandhaltung in urbanisierenden Wirtschaftsregionen. Zusammen offenbaren diese Muster einen Zweimotor-Markt: Massentonnage bei Breitfeldgetreide sichert die Basiseinnahmen, während Spezialkulturen das Premium-Wachstum unterstützen.

Geografische Analyse

Südamerika hatte 2025 einen Marktanteil von 41,85 % am Markt für Pflanzenschutzmittel, angetrieben durch Brasiliens umfangreiche Sojabohnen- und Maisproduktion in der Cerrado-Savanne. Brasilien allein verbrauchte über 60 % des regionalen Volumens, unterstützt durch Rekord-Pestizidkäufe für aufeinanderfolgende Anbauzüge während der Saison 2024. Die exportorientierten Betriebe Argentiniens trugen zum Wachstum bei, mit einer Einführungsrate gentechnisch veränderter Kulturpflanzen (GV) von mehr als 95 % der nationalen Anbaufläche, was herbizidintensive Anbaumethoden verstärkte. Günstige Wetterbedingungen und staatliche Maßnahmen zur Förderung von Deviseneinnahmen haben ein stetiges Wachstum in Südamerika unterstützt, trotz gelegentlicher logistischer Herausforderungen in Häfen.

Die Region Asien-Pazifik ist der am schnellsten wachsende Markt mit einer prognostizierten zusammengesetzten jährlichen Wachstumsrate (CAGR) von 4,73 % bis 2031. Das Wachstum wird durch Landkonsolidierung und erhöhte Mechanisierung in Ländern wie Indien, China und Südostasien angetrieben. In Indien führten kommerzielle Landwirtschaftsinitiativen 2024 zu einem Anstieg des Chemikalieneinsatzes um 15 %, da größere Felder saisonlange Schädlingskontrollprogramme erforderten. In China haben Umweltpolitiken zur Konsolidierung von Pestizidanlagen geführt und gleichzeitig den Einsatz von Chemikalien mit höherer Wirksamkeit und geringerem Rückstandsgehalt gefördert, die den nationalen Lebensmittelsicherheitsstandards entsprechen. Darüber hinaus haben Indonesien, Thailand und Vietnam zur inkrementellen Nachfrage durch die Ausweitung von Palmölanbau und intensivem Reisanbausystemen beigetragen, die auf spezialisierte Fungizide und Insektizide angewiesen sind, um Kulturen in feuchtem Klima zu schützen.

Nordamerika repräsentiert einen erheblichen Anteil des globalen Verbrauchs, unterstützt durch die Einführung von Präzisionslandwirtschaft, die jetzt 35 % der großen Betriebe abdeckt und den Anwendungszeitpunkt optimiert. In den Vereinigten Staaten haben hohe GV-Kulturpflanzenanbauflächen und zunehmende Unkrautresistenz die Herbizidausgaben pro Hektar aufrechterhalten, trotz enger Gewinnspannen. Europa hat einen erheblichen Anteil an der Nachfrage, aber strenge Vorschriften und Rückstandsgrenzen haben Investitionen hin zu Niedrigdosis-Chemikalien und biologischen Lösungen verschoben. Trotz dieser Einschränkungen behalten die Spezialitäten-Obst- und Gemüsesegmente einen hohen Marktwert. Afrika ist der kleinste regionale Markt; jedoch beginnen kommerzielle Landwirtschaftsprojekte in Südafrika und aufstrebende Zentren in Westafrika moderne Pflanzenschutzprogramme einzuführen, was auf eine allmähliche Zunahme der langfristigen Nachfrage hinweist.

Wettbewerbslandschaft

Der Markt für Pflanzenschutzmittel ist mäßig konzentriert, wobei die fünf größten Anbieter einen erheblichen Anteil am globalen Umsatz halten. Diese Unternehmen nutzen beträchtliche F&E-Budgets, um zunehmend strengere regulatorische Prüfungen zu bewältigen. Syngenta, Bayer und BASF konzentrieren sich auf integrierte Saatgut-plus-Sprühlösungen, die Erzeuger dazu veranlassen, mehrjährige Technologiepakete einzuführen und gleichzeitig Premium-Preise aufrechtzuerhalten. Corteva stärkt seine Marktposition durch den Ausbau der Kapazitäten zur Sicherstellung einer stetigen Versorgung mit Herbiziden und Saatgutbehandlungen und bedient Präzisionslandwirtschaftskunden in ganz Nordamerika.

Die Wettbewerbsdynamik im Markt entwickelt sich weiter, mit zunehmendem Schwerpunkt auf biologische Integration und datengestützte Allianzen. Im April 2024 kooperierte BASF mit Climate Corporation, um Echtzeit-Wetter- und Schädlingsdruckdaten in Fungizid-Timing-Tools zu integrieren, um dadurch die Feldwirksamkeit und Kundenbindung zu verbessern. Darüber hinaus kooperieren Hersteller von Präzisionslandwirtschaftsgeräten zunehmend mit Chemieunternehmen, um Analyse-Abonnements mit optimierten Formulierungen zu bündeln, was digital versierten Anbietern einen wettbewerbsfähigen Cross-Selling-Vorteil verschafft.

Patentabläufe schaffen weiterhin Chancen für regionale Formulierer. Die steigenden Datenanforderungen in der EU und den USA haben jedoch die mit der Aufrechterhaltung patentabgelaufener Moleküle verbundenen Kosten erhöht. Generikahersteller wie Albaugh und Rotam konzentrieren sich auf Volumenwachstum in Südamerika und Südostasien, wo die regulatorischen Rahmenbedingungen weniger streng sind, sich aber allmählich verschärfen. Mittelgroße Unternehmen, die Wirkstoffe an lokale Schädlingsherausforderungen anpassen, zuverlässige Nicht-China-Lieferketten aufbauen und sich mit Drohnensprühplattformen integrieren können, sind gut positioniert, Marktanteile zu gewinnen. Diese Unternehmen profitieren, da Erzeuger zunehmend rechtzeitige Produktverfügbarkeit und gezielte Leistung priorisieren.

Marktführer für Pflanzenschutzmittel

BASF SE

Bayer AG

Corteva Agriscience

FMC Corporation

Syngenta Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Syngenta sicherte sich im Jahr 2025 über 1.200 Zulassungen für synthetische Pflanzenschutzmittel und führte wichtige neue Wirkstoffe ein, darunter das Fungizid SEGURIS Evo zur Reisbehandlung und das Insektizid VESTORIA Pro zur Bekämpfung des Braunen Reiszikaden in Reis, und erweiterte gleichzeitig die ADEPIDYN- und TYMIRIUM-Technologien für die Nematoden- und Pilzkrankheitsbekämpfung in Brasilien und den Philippinen.

- März 2025: BASF hat eine Partnerschaft mit Agmatix geschlossen, um ein digitales Erkennungswerkzeug für Sojabohnen-Zysten-Nematoden (SCN) zu entwickeln, das auf die Verbesserung der Risikobewertung und die Optimierung synthetischer Nematizid-Anwendungsstrategien abzielt.

- April 2023: Nufarm hat ein neues flüssiges Formulierungsfungizid, Tourney EZ, exklusiv für Rasenflächen und Zierpflanzen auf der Grundlage von Kundennachfragen eingeführt, was die Rolle des Unternehmens im Pflanzenschutz für Rasenflächen und Zierpflanzen weiter stärkt.

Geltungsbereich des globalen Berichts zum Markt für Pflanzenschutzmittel

Fungizid, Herbizid, Insektizid, Molluskizid, Nematizid werden als Segmente nach Funktion abgedeckt. Chemigation, Blattbehandlung, Begasung, Saatgutbehandlung, Bodenbehandlung werden als Segmente nach Anwendungsart abgedeckt. Handelspflanzen, Obst und Gemüse, Getreide und Zerealien, Hülsenfrüchte und Ölsaaten, Rasenflächen und Zierpflanzen werden als Segmente nach Kulturpflanzentyp abgedeckt. Afrika, Asien-Pazifik, Europa, Nordamerika, Südamerika werden als Segmente nach Region abgedeckt.| Fungizid |

| Herbizid |

| Insektizid |

| Molluskizid |

| Nematizid |

| Chemigation |

| Blattbehandlung |

| Begasung |

| Saatgutbehandlung |

| Bodenbehandlung |

| Handelspflanzen |

| Obst und Gemüse |

| Getreide und Zerealien |

| Hülsenfrüchte und Ölsaaten |

| Rasenflächen und Zierpflanzen |

| Afrika | Südafrika |

| Rest von Afrika | |

| Asien-Pazifik | Australien |

| China | |

| Indien | |

| Indonesien | |

| Japan | |

| Myanmar | |

| Pakistan | |

| Philippinen | |

| Thailand | |

| Vietnam | |

| Rest von Asien-Pazifik | |

| Europa | Frankreich |

| Deutschland | |

| Italien | |

| Niederlande | |

| Russland | |

| Spanien | |

| Ukraine | |

| Vereinigtes Königreich | |

| Rest von Europa | |

| Nordamerika | Kanada |

| Mexiko | |

| Vereinigte Staaten | |

| Rest von Nordamerika | |

| Südamerika | Argentinien |

| Brasilien | |

| Chile | |

| Rest von Südamerika |

| Funktion | Fungizid | |

| Herbizid | ||

| Insektizid | ||

| Molluskizid | ||

| Nematizid | ||

| Anwendungsart | Chemigation | |

| Blattbehandlung | ||

| Begasung | ||

| Saatgutbehandlung | ||

| Bodenbehandlung | ||

| Kulturpflanzentyp | Handelspflanzen | |

| Obst und Gemüse | ||

| Getreide und Zerealien | ||

| Hülsenfrüchte und Ölsaaten | ||

| Rasenflächen und Zierpflanzen | ||

| Geografie | Afrika | Südafrika |

| Rest von Afrika | ||

| Asien-Pazifik | Australien | |

| China | ||

| Indien | ||

| Indonesien | ||

| Japan | ||

| Myanmar | ||

| Pakistan | ||

| Philippinen | ||

| Thailand | ||

| Vietnam | ||

| Rest von Asien-Pazifik | ||

| Europa | Frankreich | |

| Deutschland | ||

| Italien | ||

| Niederlande | ||

| Russland | ||

| Spanien | ||

| Ukraine | ||

| Vereinigtes Königreich | ||

| Rest von Europa | ||

| Nordamerika | Kanada | |

| Mexiko | ||

| Vereinigte Staaten | ||

| Rest von Nordamerika | ||

| Südamerika | Argentinien | |

| Brasilien | ||

| Chile | ||

| Rest von Südamerika | ||

Marktdefinition

- Funktion - Pflanzenschutzmittel werden angewendet, um Schädlinge, einschließlich Insekten, Pilze, Unkräuter, Nematoden und Weichtiere, zu bekämpfen oder zu verhindern, dass sie die Kulturpflanze schädigen und den Ernteertrag schützen.

- Anwendungsart - Blattbehandlung, Saatgutbehandlung, Bodenbehandlung, Chemigation und Begasung sind die verschiedenen Anwendungsarten, durch die Pflanzenschutzmittel auf die Kulturpflanzen ausgebracht werden.

- Kulturpflanzentyp - Dies stellt den Verbrauch von Pflanzenschutzmitteln bei Getreide, Hülsenfrüchten, Ölsaaten, Obst, Gemüse, Rasenflächen und Zierpflanzen dar.

| Schlagwort | Begriffsbestimmung |

|---|---|

| IWM | Integriertes Unkrautmanagement (IWM) ist ein Ansatz, der mehrere Unkrautbekämpfungstechniken während der gesamten Wachstumssaison kombiniert, um den Erzeugern die beste Möglichkeit zu geben, problematische Unkräuter zu bekämpfen. |

| Wirt | Wirte sind die Pflanzen, die Beziehungen mit nützlichen Mikroorganismen eingehen und ihnen bei der Kolonisierung helfen. |

| Pathogen | Ein krankheitserregender Organismus. |

| Herbigation | Herbigation ist eine effektive Methode zur Ausbringung von Herbiziden durch Bewässerungssysteme. |

| Höchstmengen für Rückstände (MRL) | Der Höchstwert für Rückstände (MRL) ist die maximal zulässige Menge an Pestizidrückständen in Lebensmitteln oder Futtermitteln, die von Pflanzen und Tieren gewonnen werden. |

| IoT | Das Internet der Dinge (IoT) ist ein Netzwerk miteinander verbundener Geräte, die Daten mit anderen IoT-Geräten und der Cloud verbinden und austauschen. |

| Herbizidtolerante Sorten (HTS) | Herbizidtolerante Sorten sind Pflanzenarten, die gentechnisch verändert wurden, um gegen auf Kulturpflanzen angewendete Herbizide resistent zu sein. |

| Chemigation | Chemigation ist eine Methode zur Ausbringung von Pestiziden auf Kulturpflanzen durch ein Bewässerungssystem. |

| Pflanzenschutz | Pflanzenschutz ist eine Methode zum Schutz von Ernteerträgen vor verschiedenen Schädlingen, darunter Insekten, Unkräuter, Pflanzenkrankheiten und andere, die landwirtschaftliche Kulturpflanzen schädigen. |

| Saatgutbehandlung | Die Saatgutbehandlung hilft, Samen oder Setzlinge von samen- oder bodenbürtigen Schädlingen zu desinfizieren. Pflanzenschutzmittel wie Fungizide, Insektizide oder Nematizide werden üblicherweise für die Saatgutbehandlung verwendet. |

| Begasung | Begasung ist die Anwendung von Pflanzenschutzmitteln in gasförmiger Form zur Schädlingsbekämpfung. |

| Köder | Ein Köder ist ein Lebensmittel oder ein anderes Material, das verwendet wird, um einen Schädling anzulocken und ihn durch verschiedene Methoden, einschließlich Vergiftung, zu töten. |

| Kontaktfungizid | Kontaktpestizide verhindern die Verunreinigung von Kulturpflanzen und bekämpfen pilzliche Krankheitserreger. Sie wirken auf Schädlinge (Pilze) nur, wenn sie in Kontakt mit den Schädlingen kommen. |

| Systemisches Fungizid | Ein systemisches Fungizid ist eine Verbindung, die von einer Pflanze aufgenommen und dann innerhalb der Pflanze transloziert wird, wodurch die Pflanze vor dem Angriff durch Krankheitserreger geschützt wird. |

| Massenmedikamentengabe (MDA) | Die Massenmedikamentengabe ist die Strategie zur Bekämpfung oder Eliminierung vieler vernachlässigter Tropenkrankheiten. |

| Weichtiere | Weichtiere sind Schädlinge, die sich von Kulturpflanzen ernähren und Kulturpflanzenschäden sowie Ertragsverluste verursachen. Weichtiere umfassen Tintenfische, Kalmare, Schnecken und Nacktschnecken. |

| Pre-Emergent-Herbizid | Pre-Emergent-Herbizide sind eine Form der chemischen Unkrautbekämpfung, die verhindert, dass gekeimte Unkrautkeimlinge sich etablieren. |

| Post-Emergent-Herbizid | Post-Emergent-Herbizide werden auf landwirtschaftliche Felder ausgebracht, um Unkräuter nach dem Auflaufen (Keimung) von Samen oder Setzlingen zu bekämpfen. |

| Wirkstoffe | Wirkstoffe sind die Chemikalien in Pestizidprodukten, die Schädlinge abtöten, bekämpfen oder abschrecken. |

| Landwirtschaftsministerium der Vereinigten Staaten (USDA) | Das Landwirtschaftsministerium bietet Führung zu Lebensmitteln, Landwirtschaft, natürlichen Ressourcen und verwandten Themen. |

| Unkrautkundliche Gesellschaft Amerikas (WSSA) | Die WSSA, eine gemeinnützige Berufsgesellschaft, fördert Forschungs-, Bildungs- und Erweiterungsaktivitäten im Zusammenhang mit Unkräutern. |

| Suspensionskonzentrat | Suspensionskonzentrat (SC) ist eine der Formulierungen von Pflanzenschutzmitteln mit festen Wirkstoffen, die in Wasser dispergiert sind. |

| Netzmittel | Ein Netzmittel (WP) ist eine Pulverformulierung, die eine Suspension bildet, wenn sie vor dem Sprühen mit Wasser gemischt wird. |

| Emulgierbares Konzentrat | Emulgierbares Konzentrat (EC) ist eine konzentrierte flüssige Formulierung von Pestiziden, die mit Wasser verdünnt werden muss, um eine Sprühlösung zu erstellen. |

| Pflanzenparasitäre Nematoden | Parasitäre Nematoden ernähren sich von den Wurzeln von Kulturpflanzen und verursachen Schäden an den Wurzeln. Diese Schäden ermöglichen eine leichte Befallsinfiltration durch bodenbürtige Krankheitserreger, was zu Ernte- oder Ertragsverlusten führt. |

| Australische Unkrautstrategie (AWS) | Die Australische Unkrautstrategie, die dem Ausschuss für Umwelt und Invasionsfragen untersteht, bietet nationale Leitlinien für das Unkrautmanagement. |

| Unkrautkundliche Gesellschaft Japans (WSSJ) | Die WSSJ zielt darauf ab, zur Verhütung von Unkrautschäden und zur Nutzung des Unkrautwerts beizutragen, indem sie die Möglichkeit für Forschungspräsentationen und Informationsaustausch bietet. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung wichtiger Variablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums konstant gehalten.

- Schritt 3: Validieren und Abschließen: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen