Marktgröße und Marktanteil für Getreideverarbeitungsanlagen

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Marktgröße (2025) | 5.80 Milliarden US-Dollar |

| Marktgröße (2030) | 8.40 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.70% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Getreideverarbeitungsanlagen von Mordor Intelligence

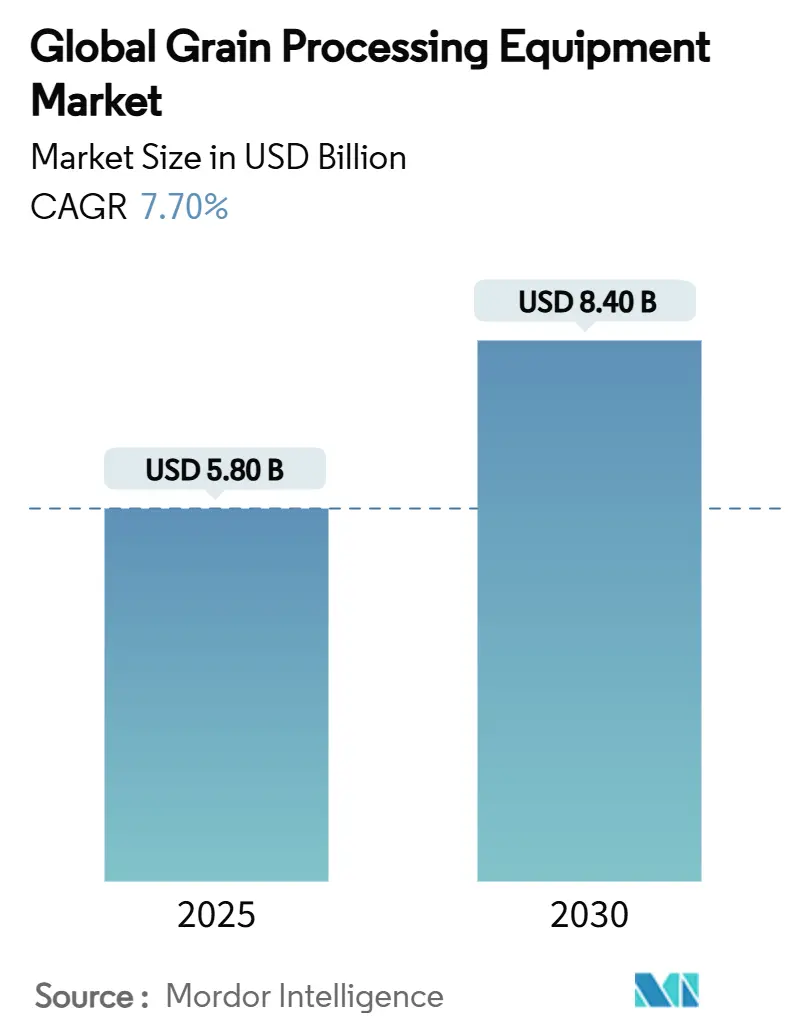

Die Marktgröße für Getreideverarbeitungsanlagen belief sich im Jahr 2025 auf 5,8 Milliarden USD und wird bis 2030 voraussichtlich 8,4 Milliarden USD erreichen, was einer CAGR von 7,7 % über den Prognosezeitraum entspricht. Die steigende Nachfrage nach angereicherten Lebensmitteln, der Wandel hin zu nachhaltigen Mahlpraktiken und verstärkte Investitionen in automatisierte Anlagen bilden die Grundlage für die Expansion des Marktes für Getreideverarbeitungsanlagen. Erhöhte geopolitische Risiken, steigende Logistikkosten und strenge Lebensmittelsicherheitsgesetze stärken die wirtschaftliche Grundlage für regionale Verarbeitungszentren, während Anlagenhersteller darum wetteifern, künstliche Intelligenz, Blockchain und fortschrittliche optische Sortierung in Anlagen der nächsten Generation zu integrieren. Anfang 2025 schlossen Satake Corporation und Kubota eine Partnerschaft zur Entwicklung automatisierter Getreidesortieranlagen mit verbesserten Rückverfolgbarkeitsfunktionen als Reaktion auf strengere Vorschriften in der Europäischen Union und den Regionen Asien-Pazifik. Diese Zusammenarbeit zeigt, wie Unternehmen investieren und Partnerschaften eingehen, um regulatorischen Anforderungen und technologischen Fortschritten gerecht zu werden.

Wichtigste Erkenntnisse des Berichts

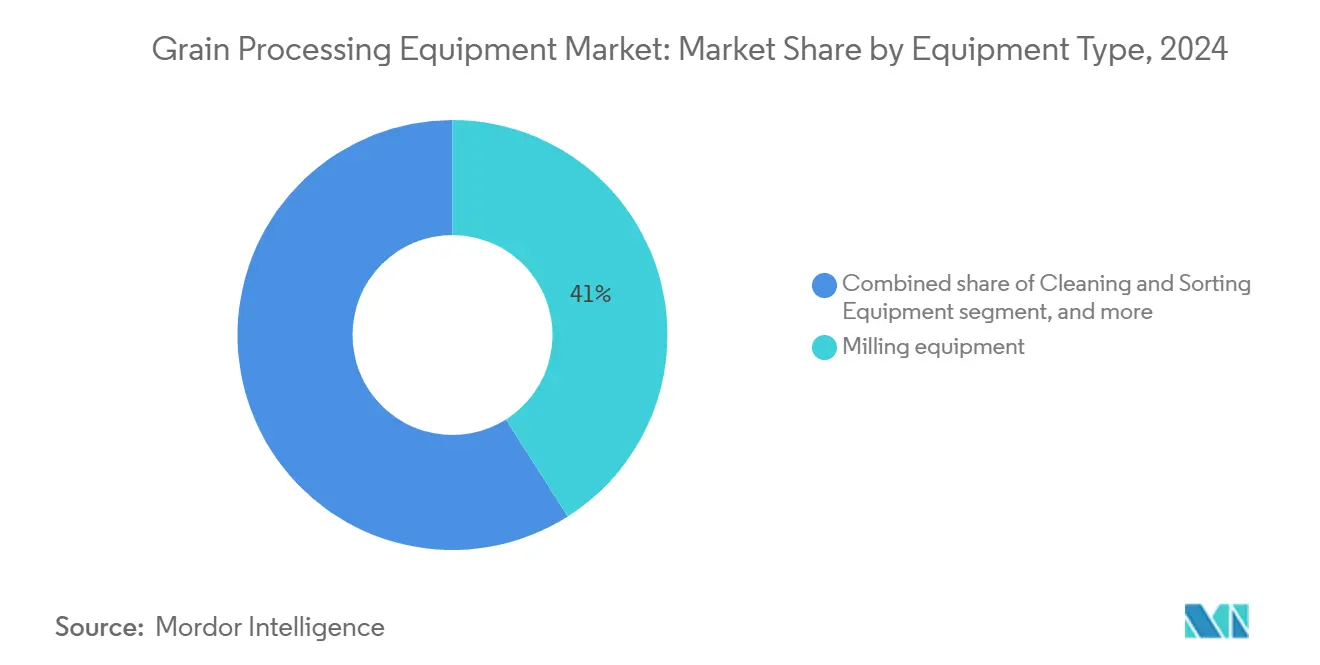

- Nach Gerätetyp führten Mahlanlagen mit einem Anteil von 41 % an der Marktgröße für Getreideverarbeitungsanlagen im Jahr 2024, während Extrudier- und Pressanlagen mit einer CAGR von 9,6 % bis 2030 das schnellste Wachstum verzeichneten.

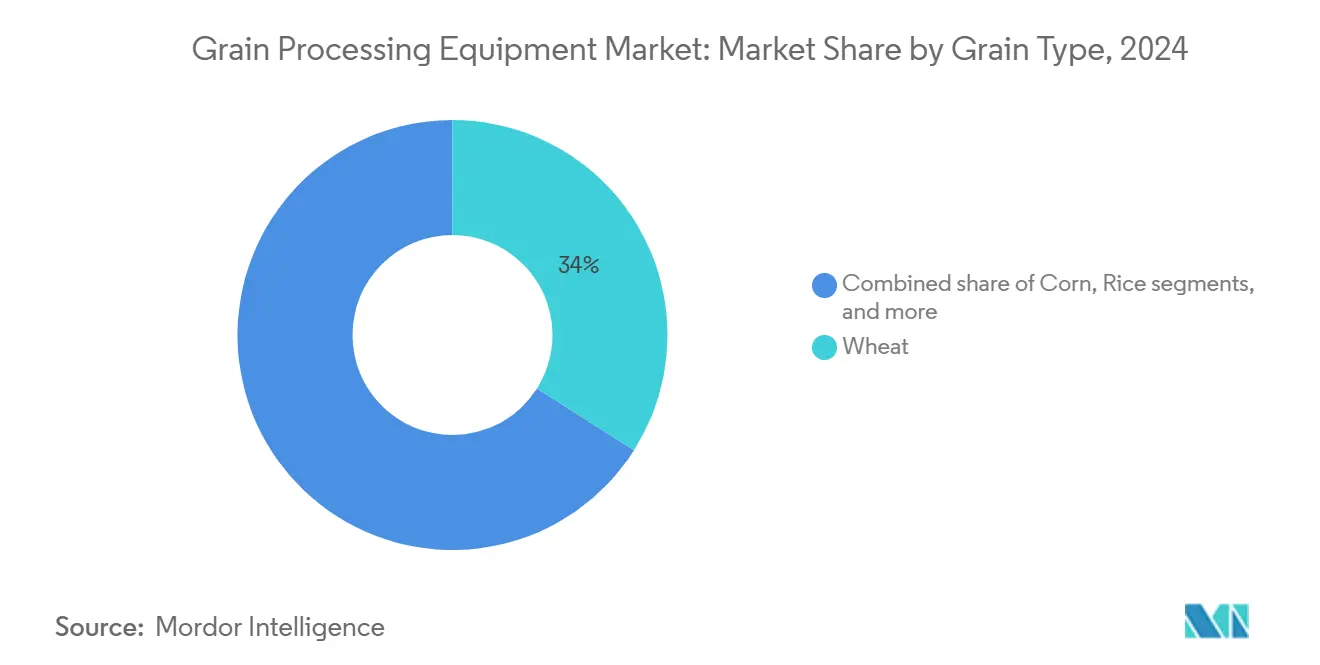

- Nach Getreideart entfiel auf Weizen im Jahr 2024 ein Anteil von 34 % an der Marktgröße für Getreideverarbeitungsanlagen, und für die Sojaverarbeitung wird zwischen 2025 und 2030 eine CAGR von 8,4 % prognostiziert.

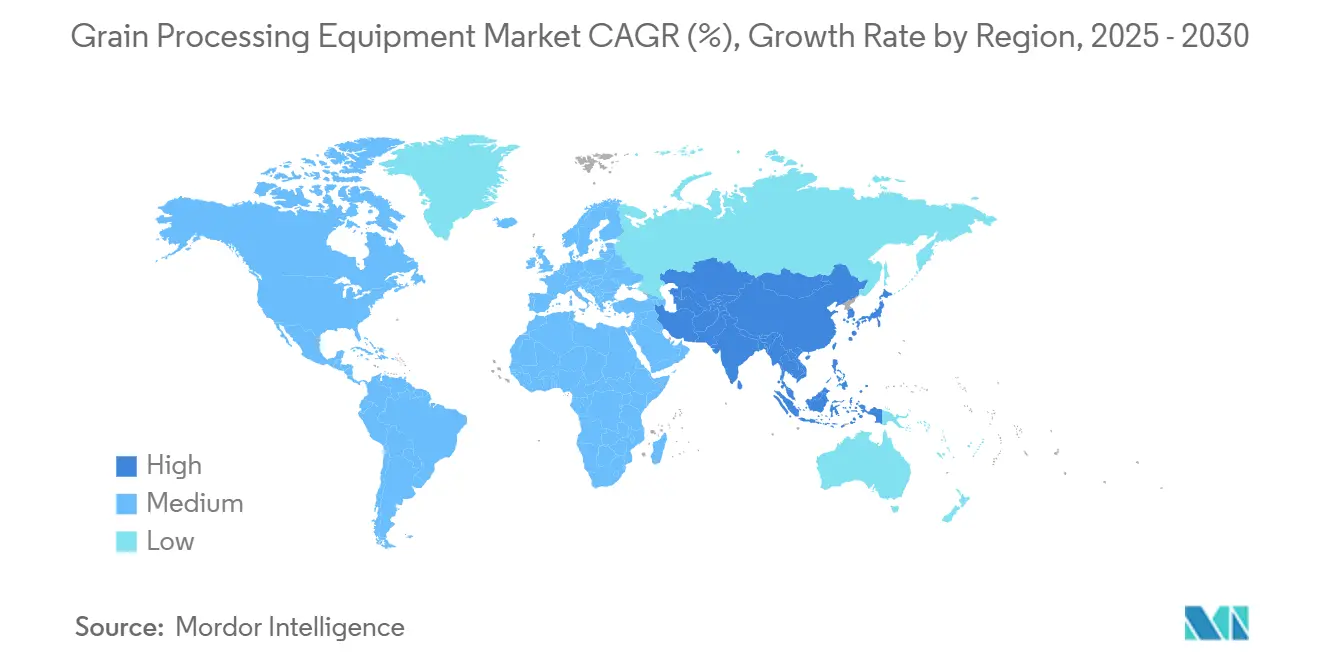

- Nach Geografie dominierte Asien-Pazifik im Jahr 2024 mit einem Anteil von 31 % an der Marktgröße für Getreideverarbeitungsanlagen und ist zugleich die am schnellsten wachsende Region, die bis 2030 voraussichtlich mit einer CAGR von 9,1 % zulegen wird.

- Buhler Group, AGCO Corporation, Satake Corporation, TOMRA Systems ASA und Alapala kontrollierten im Jahr 2024 51 % des weltweiten Umsatzes und positionieren den Markt für Getreideverarbeitungsanlagen als moderat konzentriert.

Globale Trends und Erkenntnisse im Markt für Getreideverarbeitungsanlagen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Nachfrage nach angereicherten verarbeiteten Getreideprodukten | +1.2% | Global und Asien-Pazifik als Kernregionen | Mittelfristig (2–4 Jahre) |

| Schnelle Automatisierung großer Mühlen | +1.8% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Zunahme der Extrusion bei pflanzlichen Proteinlebensmitteln | +1.5% | Global und Europa führend | Kurzfristig (≤ 2 Jahre) |

| Strenge Lebensmittelsicherheitsvorschriften in Schwellenländern | +0.9% | Asien-Pazifik und Afrika | Mittelfristig (2–4 Jahre) |

| KI-basierte vorausschauende Wartung von Mahlanlagen | +0.7% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Verwertung von Getreide-Nebenströmen zu hochwertigen Zutaten | +0.6% | Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Nachfrage nach angereicherten verarbeiteten Getreideprodukten

Staatlich geführte Initiativen im Bereich der öffentlichen Gesundheit und weit verbreitete Mikronährstoffmängel erhalten das starke Interesse an angereicherten Grundnahrungsmitteln aufrecht. AGIs angereicherte Reiskernlinie nutzt Doppelschneckenextrusion, um Vitamine und Mineralien direkt in Reis einzubetten und damit Mangelernährung bei über 2 Milliarden Menschen weltweit zu bekämpfen. Obligatorische Anreicherungsrichtlinien in ganz Asien vertiefen die installierte Basis für Präzisionsbeschichtungs- und Dosierlösungen. Hersteller suchen nach Anlagen, die die Nährstoffintegrität unter Hochdurchsatzbedingungen aufrechterhalten können, was die Forschung und Entwicklung bei Niederscherextrusions- und Mikroverkapselungsmodulen fördert. Der Trend schafft auch neue Einnahmequellen für Lieferanten, die schlüsselfertige Validierungs- und Rückverfolgbarkeitspakete anbieten, die auf sich entwickelnde Vorschriften abgestimmt sind. Da angereicherte Reis-, Weizen- und Maisprodukte in Schulmahlzeiten und Hilfsprogramme vordringen, steigt die Nachfrage nach leistungsstarken, hygienischen Anreicherungslinien im Gleichschritt mit multilateralen Finanzierungsströmen. Anlagenhersteller, die Kosten-, Skalierbarkeits- und Compliance-Ziele in Einklang bringen können, werden im mittelfristigen Zeitraum von einem wachsenden Auftragsbestand profitieren.

Schnelle Automatisierung großer Mühlen

Der Einsatz von Technologien des Industriellen Internets der Dinge (IIoT) verändert die Wirtschaftlichkeit von Mühlen grundlegend. Nordamerikanische und europäische Mühlen haben Tausende von drahtlosen Sensoren installiert, die Echtzeit-Prozessdaten an Cloud-Analyseplattformen übertragen und jährliche Einsparungen von 320.000 USD pro Mühle durch reduzierte Ausfallzeiten erzielen. Arbeitskräftemangel – mit 2,4 Millionen unbesetzten Stellen in der Landwirtschaft und Verarbeitung, die für 2024 erwartet wurden – kombiniert mit steigenden Löhnen, treibt Betreiber dazu an, automatisierte Anlagen einzuführen. Die Integration automatisierter Walzenspalteinstellungen, computergestützter Qualitätskontrollsysteme mit Bildverarbeitung und selbstoptimierender Energiemanagementsysteme verbessert die Ausbeute und reduziert gleichzeitig Abfall. Anlagenlieferanten bieten nun vorausschauende Wartungssysteme an, die Vibrations- und Temperaturmuster mithilfe von Algorithmen des maschinellen Lernens analysieren, um die Lagerlebensdauer zu verlängern und Systemausfälle zu verhindern. Unternehmen, die diese Technologien frühzeitig eingeführt haben, berichten von einem Durchsatzanstieg von 8 % und einer Reduzierung des Stromverbrauchs um 5–10 %, was Effizienzstandards setzt, die Wettbewerber erreichen müssen, um profitabel zu bleiben.

Zunahme der Extrusion bei pflanzlichen Proteinlebensmitteln

Hochfeuchtigkeitsextrusion erschließt faserige Texturen, die Fleisch imitieren, und katalysiert Investitionsausgaben für Anlagen, da pflanzliches Protein in den Mainstream vordringt. Baker Perkins und Buhler haben Doppelschneckenlinien kommerzialisiert, die Soja, Erbsen und aufkommende Proteinquellen im industriellen Maßstab in texturiertes Pflanzenprotein umwandeln können. Die Nachfrage steigt, da sich flexitarische Ernährungsweisen in Europa und Nordamerika ausbreiten, während neue Marktteilnehmer Premiumpreise im Bereich Fleischalternativen nutzen. Verarbeiter benötigen Extruder mit präziser Temperatur-, Druck- und Schneckendrehzahlregelung, um Aminosäureprofile zu erhalten. Die Anlagen müssen zudem hochviskosen Teig und schnelle Produktwechsel für Geschmacksvielfalt bewältigen. Schnell wachsende Start-ups priorisieren kurze Lieferzeiten und Modularität, was etablierte Anbieter dazu zwingt, Lieferketten zu überarbeiten und Miet- oder Leasingmodelle anzubieten. Die Konvergenz von Verbraucherethik, Klimabedenken und Proteindiversifizierung positioniert Extrusionslösungen als entscheidenden Wachstumsfaktor für die Zukunft.

Strenge Lebensmittelsicherheitsvorschriften in Schwellenländern

Regulatorische Verschärfungen in Asien-Pazifik und Afrika lösen eine Welle von Nachrüstungen in veralteten Mühlen aus. Die FSMA-204-Regel der FDA schreibt bis 2026 eine lückenlose Rückverfolgbarkeit vor und fördert die Einführung hygienischer Designs, automatisierter Aufzeichnungssysteme und Blockchain-Integration. Regionale Blöcke wie die Ostafrikanische Gemeinschaft senken die Aflatoxin-Grenzwerte auf 5 µg/kg und verpflichten zu Investitionen in optische Sortierung, UV-Detektion und Mykotoxin-Sanierung. Finanzierungen von Entwicklungsbanken beschleunigen die Technologieverbreitung, während multinationale Snackmarken Lieferantenaudits durchführen, die den Protokollen der Globalen Initiative für Lebensmittelsicherheit entsprechen. Anlagenlieferanten reagieren mit Edelstahlrahmen, offener Zugänglichkeit für Trockenreinigung und CIP-fähigen Förderleitungen. Die Nachfrage steigt auch nach Inline-Spektroskopieeinheiten, die die Compliance in Echtzeit dokumentieren und so zusätzliche Softwareeinnahmen generieren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Getreiderohstoffpreise | -1.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Hohe Anfangsinvestitionen für moderne Anlagen | -1.1% | Afrika und Südamerika | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel in ländlichen Verarbeitungszentren | -0.8% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Steigende Versicherungsprämien für Explosionsgefahren in Mühlen | -0.5% | Nordamerika und Naher Osten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Getreiderohstoffpreise

Geopolitische Konflikte, Exportverbote und extreme Wetterereignisse haben die Weizen- und Maispreise um mehr als 30 % schwanken lassen, was die Margen der Verarbeiter drückt und Anlagenbudgets einfriert. Handelsspannungen verschärfen die Volatilität, da Zölle globale Handelsströme umgestalten und die Beschaffungsunsicherheit erhöhen. In Zeiten von Preisspitzen verzögern Verarbeiter Investitionsausgaben, bevorzugen anlagenleichte Upgrades und verhandeln Lieferpläne neu, was die Auftragsbücher der Originalhersteller stört. Absicherungsmaßnahmen bieten teilweise Entlastung, können jedoch anhaltende Abschwünge nicht ausgleichen. Anlagenlieferanten begegnen der Zyklizität durch Diversifizierung in Aftermarket-Services und abonnementbasierte digitale Lösungen, um Einnahmen abzufedern. Anhaltende Volatilität bleibt jedoch eine Belastung für Kapitalzusagen, insbesondere bei mittelgroßen Müllern mit dünnen Bilanzen.

Hohe Anfangsinvestitionen für moderne Anlagen

Hochmoderne Anlagen kosten routinemäßig Dutzende von Millionen. Green Acres Millings neue Haferflockenanlage in Minnesota wird 55 Millionen USD erfordern, was die hohe Einstiegshürde für Neueinsteiger verdeutlicht. Verarbeiter in Schwellenländern sehen sich häufig mit zweistelligen Finanzierungszinsen und begrenzten Sicherheiten konfrontiert, während internationale Kreditgeber umfassende Machbarkeitsstudien verlangen, bevor sie Mittel freigeben. Die Integrationskomplexität treibt die Kosten in die Höhe, da Anlagen KI, Blockchain und hocheffiziente Trockner einbeziehen. Verlängerte Amortisationszeiten schrecken Investitionen ab, es sei denn, Subventionen oder langfristige Abnahmeverträge mindern das Risiko. Um den Einstieg zu erleichtern, bewerben Lieferanten modulare Kleinmühlen und Leasing-to-own-Optionen, doch die Akzeptanz bleibt gering, wo der Zugang zu Hartwährung eingeschränkt ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Dominanz der Mahlanlagen trifft auf Extrusionsinnovation

Mahlanlagen erfassten im Jahr 2024 41 % der Marktgröße für Getreideverarbeitungsanlagen, gestützt durch die weltweite Nachfrage nach Mehl und Mahlprodukten als Grundnahrungsmittel. Das Segment profitiert von kontinuierlichen Designoptimierungen wie Buhlers Mill E3, der das Gebäudevolumen um 30 % reduziert und den Energieverbrauch um 10 % senkt. Über Kosteneinsparungen hinaus stärken digitalisierte Walzenspalteinstellungen und vorausschauende Lageranalysen die Betriebszeit. Reinigungs- und Sortiermaschinen werden durch strengere Aflatoxin- und Mykotoxin-Grenzwerte angetrieben. Handhabungs- und Lagersysteme integrieren zunehmend IoT-Sensoren zur Getreidequalitatsverfolgung während der Langzeitlagerung.

Extrudier- und Pressanlagen verzeichneten mit einer CAGR von 9,6 % bis 2030 das schnellste Wachstum, angetrieben durch pflanzliche Fleischanaloga, Innovationen bei Frühstückscerealien und die Produktion von angereichertem Reis. Hochfeuchtigkeits-Doppelschneckenlinien, die fleischähnliche Fasern erzeugen, laufen nun neben traditionellen Trockenextrudern für Snacks. Verarbeiter suchen nach modularen Schnecken und optimierten Wechselkits, um verschiedene Proteineingaben zu verarbeiten. Andere Spezialmaschinen, darunter Perleinheiten für alte Getreidesorten, erzielen Premiummargen, da Wellness-Trends die Ernährung diversifizieren.

Nach Getreideart: Weizenführerschaft durch Diversifizierung herausgefordert

Die Weizenverarbeitung repräsentierte im Jahr 2024 34 % der Marktgröße für Getreideverarbeitungsanlagen, was den fest verankerten Konsum von Brot, Pasta und Nudeln weltweit widerspiegelt. Glutenfreie Produkte und kohlenhydratarme Diäten erzeugen jedoch Wettbewerbsdruck und veranlassen Müller, Sorghum- und Hirsekapazitäten hinzuzufügen. Mais hatte den zweitgrößten Marktanteil, gestützt durch Ethanolvorschriften und Futtermittelnachfrage, wobei Verarbeiter Nassmahlungs- und Fermentationskapazitäten für Stärkederivate integrieren [1]Quelle: Oklahoma State University, "Tagungsband des Symposiums zur Getreideverarbeitung für Rinder," okstate.edu. Reis nahm ebenfalls einen bedeutenden Anteil ein, dominiert von Mühlen in Asien-Pazifik, wo Bühler-Lösungen rund 30 % der weltweiten Ernte verarbeiten.

Soja führte das Wachstum mit einer prognostizierten CAGR von 8,4 % an, angetrieben durch Proteinisolate für Formulierungen von Fleischalternativen und Erweiterungen der Biodiesel-Rohstoffbasis. Neue Verarbeitungsanlagen integrieren lösungsmittelfreie Extraktion und enzymatisches Entschleimen, um Ölausbeuten zu steigern und den CO₂-Fußabdruck zu senken. Verbleibende Getreidesorten wie Quinoa und Amaranth stiegen in gesundheitsbewussten Verbrauchersegmenten stark an und veranlassten Anlagenlieferanten, Kleinserien- und allergengetrennte Linien für Premiummarken anzupassen [2]Quelle: CBI, "Das europäische Marktpotenzial für Spezialkörner mit Mehrwert," cbi.eu.

Geografische Analyse

Asien-Pazifik erwirtschaftete im Jahr 2024 31 % des weltweiten Umsatzes und wird bis 2030 voraussichtlich mit einer CAGR von 9,1 % wachsen, was die Region zur am schnellsten wachsenden macht – gestützt durch Chinas Getreideverbrauchsplan und Indiens beschleunigten Ausbau der Lebensmittelverarbeitung. Staatliche Subventionen, die bis zu 50 % der Investitionsausgaben abdecken, fördern lokale Mühlenaufrüstungen, während öffentlich-private Lagerprojekte wie Ägyptens 153-Millionen-USD-Komplex am Suezkanal den regionalen Appetit auf moderne Infrastruktur verdeutlichen. Regionale Originalhersteller wie Satake nutzen ihr reisverarbeitungsspezifisches Know-how, um in Indonesien, Vietnam und die Philippinen zu expandieren.

Nordamerika hatte im Jahr 2024 einen bedeutenden Marktanteil und wächst mit einer moderaten CAGR. Die Vereinigten Staaten und Kanada priorisieren Automatisierungsnachrüstungen, CO₂-neutrale Betriebe und die Diversifizierung von Spezialgetreidesorten. Hochkarätige Investitionen, darunter Ocrims Projekte mit 610 Tonnen pro Tag für die North Dakota Mill, unterstreichen den Fokus der Region auf Energieeffizienz und Fernüberwachung.

Europa hielt einen bedeutenden Anteil, angetrieben durch strenge Nachhaltigkeitsvorschriften und die Nachfrage nach Bio-Getreide. Anlagen rüsten regenerative Brenner und emissionsarme Trockner nach, um die Ziele des Grünen Deals der Europäischen Union zu erfüllen, während Verwertungsunternehmen Fördermittel der Europäischen Union nutzen, um Kleiebestandteile zu verwerten. Afrika hat zwar einen kleineren Marktanteil, ist aber die am zweitschnellsten wachsende Region. Schnelle Urbanisierung und Ernährungssicherheitsagenden stimulieren Investitionen in die regionale Verarbeitung durch geberfinanzierte Projekte, die schlüsselfertige Silos, Mühlen und Kühlkettenlogistik bündeln, um Nachernteverluste zu reduzieren. Südamerikas Anteil von 6 % wächst um 6,2 % aufgrund steigender Sojaverarbeitungs- und Exportvolumina. Nahöstliche Verarbeiter, angetrieben durch staatliche Ernährungssicherheitsfonds, erhöhen ihre Kapazität jährlich um 6,8 %, wie die 40-Millionen-USD-Erweiterung von Modern Mills in Saudi-Arabien zeigt.

Wettbewerbslandschaft

Die Marktkonzentration im Markt für Getreideverarbeitungsanlagen ist moderat, wobei die fünf größten Unternehmen im Jahr 2024 einen bedeutenden Anteil von 51 % kontrollierten, was Raum für regionale Spezialisten und technologieorientierte Herausforderer lässt. Buhler hatte einen bedeutenden Marktanteil und nutzte schlüsselfertige Lösungen, globale Servicedepots und sein neu eröffnetes Innovationszentrum in Uzwil, um die Kundenbindung zu vertiefen. AGCO behielt seine Position vor der Veräußerung bei und schärfte seinen Fokus auf Kernlandmaschinen nach dem Verkauf seiner Getreide- und Proteinsparte für 700 Millionen USD [3]Quelle: AGCO Corporation, "AGCO schließt Veräußerung des Getreide- und Proteingeschäfts ab", agcocorp.com.

Satake Corporation, TOMRA Systems ASA und Alapala spielen ebenfalls wichtige Rollen, indem sie spezialisierte Bedürfnisse und technologiegetriebene Differenzierung adressieren. Satakes Expertise in der Reis- und Getreideverarbeitung, unterstützt durch Entwicklungen in der optischen Inspektion und Schältechnologie, hat das Unternehmen in asiatischen Märkten hochgradig wettbewerbsfähig gehalten. TOMRA Systems hat seinen starken Hintergrund in der sensorbasierten Sortierung genutzt, um fortschrittliche Sortierlösungen für die Getreide- und Saatgutverarbeitung anzubieten, wobei jüngste KI-gesteuerte Sortiererstarts die Akzeptanz bei Premium-Getreideverarbeitern ausgeweitet haben. Alapala, bekannt für schlüsselfertige Mühlenanlagen und maßgeschneiderte Projektabwicklung, hat seinen Marktanteil durch Investitionen in modulare Mühlendesigns und Partnerschaften gesteigert, die Projektlaufzeiten verkürzen und die Kosteneffizienz verbessern.

Technologie bleibt das entscheidende Wettbewerbsfeld. Lieferanten integrieren Blockchain-Rückverfolgbarkeit für das Allergenmanagemant, während Patentanmeldungen zur Aflatoxinreduzierung und Automatisierung der pneumatischen Förderung zunehmen. Start-ups nutzen konfigurierbare digitale Zwillinge, um Pilotprojekte im Spezialmahlbereich zu gewinnen, und zwingen etablierte Anbieter, Partnerökosysteme zu erweitern. Nachhaltigkeitsnachweise, gemessen anhand von Lebenszykluskohlenstoffaudits, bestimmen zunehmend Ausschreibungsergebnisse und veranlassen etablierte Anbieter, in regenerative Energiesysteme und recycelbare Verpackungslinien zu investieren.

Marktführer in der Branche für Getreideverarbeitungsanlagen

Satake Corporation

TOMRA Systems ASA

Alapala

AGCO Corporation

Buhler Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: AGCO Corporation hat eine Investition von 95 Millionen USD in ein neues 84.000 Quadratmeter großes Ersatzteilverteilungszentrum in Amnéville, Frankreich, gemeldet. Diese Einrichtung zielt darauf ab, den Kundendienst für seine GSI- und Cimbria-Getreidemarken zu verbessern. Das Zentrum soll bis Ende 2026 den Betrieb aufnehmen und Europa und den Nahen Osten bedienen, während es auch als Hauptdepot für Teilelieferungen in die Amerika und die Asien-Pazifik-Region fungiert. Die emissionsarme, nachhaltige Einrichtung wird über automatisierte Lager-, Verpackungs- und Scansysteme verfügen, um die 24/7-E-Commerce-Bestellung zu unterstützen.

- Dezember 2024: CPM hat die Übernahme von Jacobs Global abgeschlossen und damit sein Produktportfolio bei Hammermühlenhämmern, Sieben und Pelletmühlenwerkzeugen erweitert. Die Übernahme erhöht CPMs Fertigungskapazität und globale Marktpräsenz zur Bedienung seiner Kundenbasis. Die Integration der Produkte von Jacobs Global stärkt CPMs Position in den Futtermittelmärkten durch umfassende Verarbeitungslösungen.

- Oktober 2024: Buhler hat sein neues Getreideinnovationszentrum (GIC) in Uzwil, Schweiz, eröffnet – eine fünfstöckige, 2.000 m² große Einrichtung, die sich auf die Weiterentwicklung der Getreideverarbeitungstechnologie für Lebensmittel und Tierfutter konzentriert. Das GIC ersetzt das Getreidetechnologiezentrum aus dem Jahr 1951 und verfügt über mehr als 70 Systeme für Reinigung, optische Sortierung, Mahlen, Sieben, Mischen, Proteinkonzentration, Pelletierung, Schälen und Hygienisierung. Die Einrichtung unterstützt Produktionsmaßstabsversuche von bis zu 5 t/h und ermöglicht es Kunden, neue Prozesse und Produkte zu testen, darunter alte Getreidesorten, Hülsenfrüchte, Nebenprodukte und Non-Food-Biomasse.

- August 2024: AGIs Partnerschaft mit Boa Safra Ag LLC bietet Getreidebauern Zugang zu digitalen Technologien und umfassenden Getreidemanagementsystemen. Die Zusammenarbeit bietet Kostenanreize, Online-Ressourcen und Bildungsprogramme, um Landwirten zu helfen, Betriebseffizienz, Getreidequaliät, Sicherheit und Rentabilität zu verbessern.

Berichtsumfang des globalen Marktes für Getreideverarbeitungsanlagen

| Mahlanlagen |

| Reinigungs- und Sortieranlagen |

| Extrudier- und Pressanlagen |

| Handhabungs- und Lageranlagen |

| Sonstige Anlagen |

| Weizen |

| Mais |

| Reis |

| Soja |

| Sonstige Getreidesorten |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Russland | |

| Italien | |

| Spanien | |

| Frankreich | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Philippinen | |

| Thailand | |

| Vietnam | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Saudi-Arabien |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Gerätetyp | Mahlanlagen | |

| Reinigungs- und Sortieranlagen | ||

| Extrudier- und Pressanlagen | ||

| Handhabungs- und Lageranlagen | ||

| Sonstige Anlagen | ||

| Nach Getreideart | Weizen | |

| Mais | ||

| Reis | ||

| Soja | ||

| Sonstige Getreidesorten | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Russland | ||

| Italien | ||

| Spanien | ||

| Frankreich | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Philippinen | ||

| Thailand | ||

| Vietnam | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Saudi-Arabien | |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Getreideverarbeitungsanlagen?

Die Marktgröße für Getreideverarbeitungsanlagen betrug im Jahr 2025 5,8 Milliarden USD.

Wie schnell wird der Markt für Getreideverarbeitungsanlagen bis 2030 wachsen?

Der Markt wird voraussichtlich mit einer CAGR von 7,7 % wachsen und bis 2030 8,4 Milliarden USD erreichen.

Welcher Gerätetyp erzielt den größten Umsatz?

Mahlanlagen führen mit einem Anteil von 41 % am Markt für Getreideverarbeitungsanlagen im Jahr 2024.

Welche Region wächst am schnellsten?

Asien-Pazifik wird voraussichtlich das höchste Wachstum mit einer CAGR von 9,1 % bis 2030 verzeichnen, bedingt durch groß angelegte staatliche Modernisierungsprogramme.

Seite zuletzt aktualisiert am: