Marktgröße und Marktanteil für glutenfreie Lebensmittel und Getränke in Kanada

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

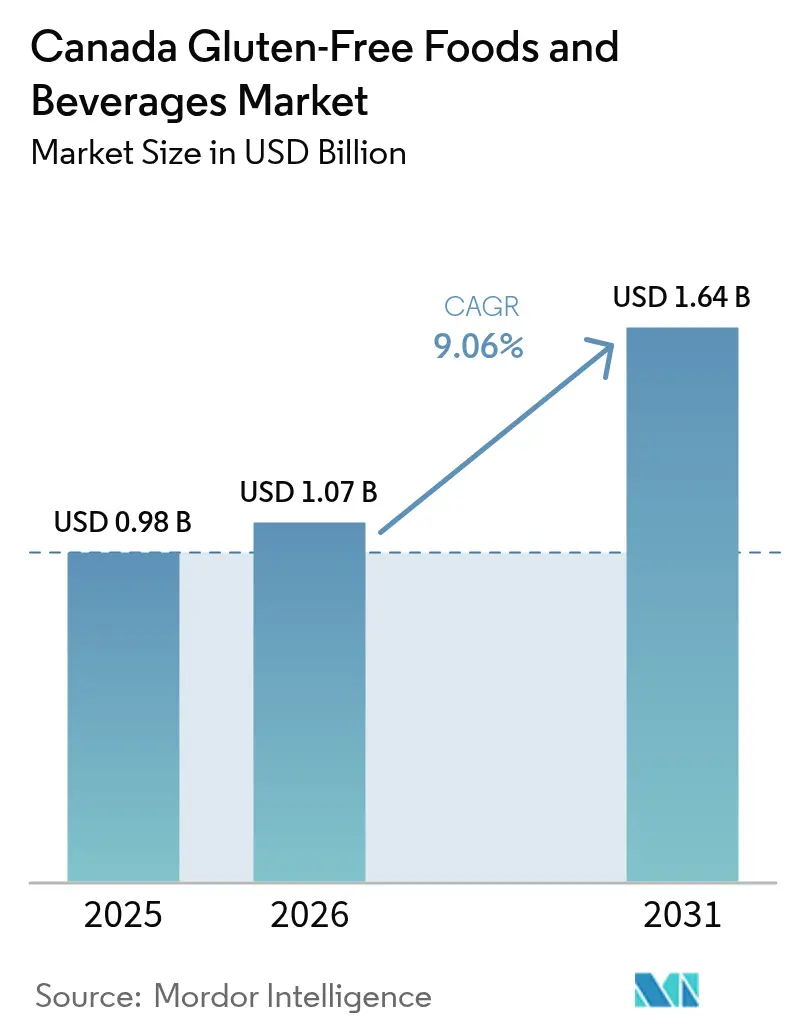

| Marktgröße im Basisjahr (2025) | 0.977 Milliarden US-Dollar |

| Marktgröße (2026) | 1.07 Milliarden US-Dollar |

| Marktgröße (2031) | 1.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.06% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kanadischen Markts für glutenfreie Lebensmittel und Getränke durch Mordor Intelligence

Die Marktgröße des kanadischen Markts für glutenfreie Lebensmittel und Getränke wird im Jahr 2026 auf USD 1,07 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 0,977 Milliarden, mit Projektionen für 2031 von USD 1,64 Milliarden, was einem Wachstum von 9,06 % CAGR im Zeitraum 2026–2031 entspricht. Die Dynamik wird durch die 400.000 klinisch diagnostizierten Zöliakie-Betroffenen, eine wachsende Gruppe von Selbstdiagnostizierten mit Glutensensitivität sowie die <20-ppm-Regel von Health Canada getragen, die das Vertrauen in zertifizierte Etiketten verankert.[1]Kanadische Lebensmittelinspektionsbehörde, „Nicht deklarierte Allergene und Gluten in gemahlenen Gewürzen/Kräutern”, inspection.gc.ca Große Supermarktketten haben ihre Eigenmarken-Sortimente ausgeweitet, während E-Commerce-Abonnements die Nachbestellung für Haushalte erleichtern, die keine Lieferengpässe riskieren können. Von Hülsenfruchtmehlen angeführte Zutatinnovationen verbessern Textur und Proteindichte und fördern Wiederholungskäufe auch bei Lifestyle-Konsumenten. Gleichzeitig bremsen anhaltende Preisaufschläge und Bedenken hinsichtlich Kreuzkontamination die gesamte Kategorienakzeptanz, insbesondere bei einkommensschwächeren Familien.

Wesentliche Erkenntnisse des Berichts

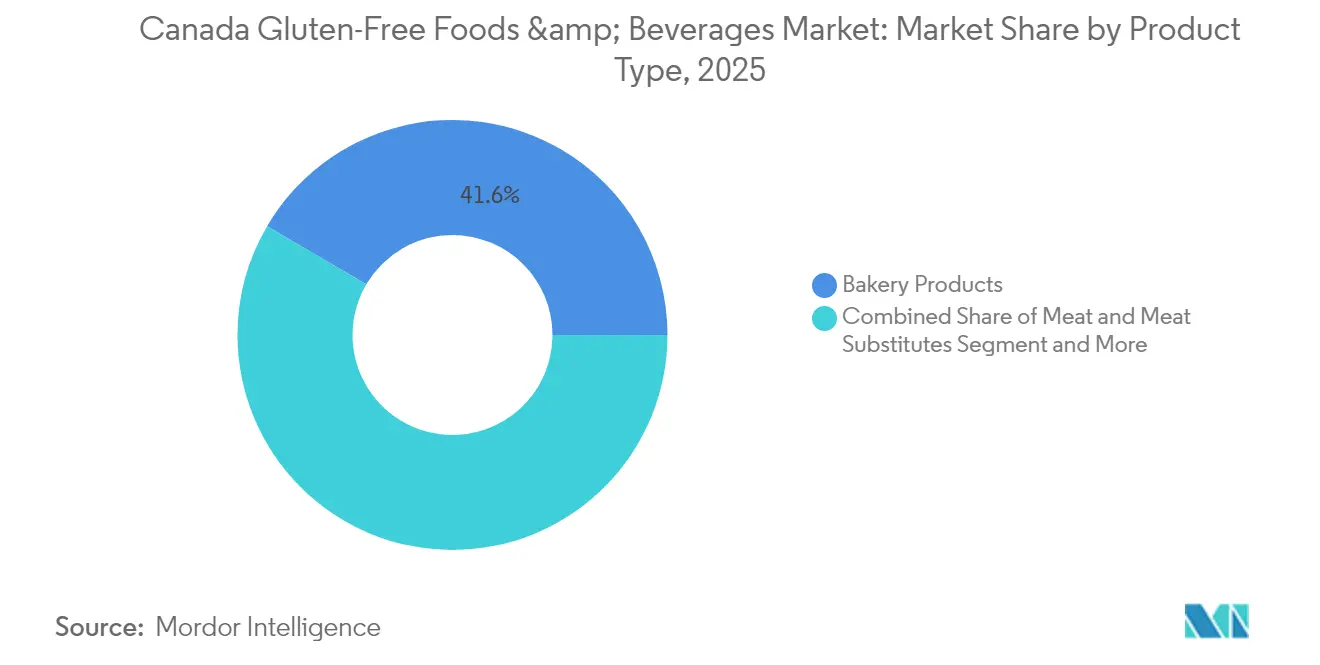

- Backwaren hatten im Jahr 2025 einen Marktanteil von 41,55 %, während Fleisch und Fleischersatzprodukte den schnellsten CAGR von 10,35 % innerhalb der Marktgröße für glutenfreie Lebensmittel und Getränke in Kanada bis 2031 verzeichneten.

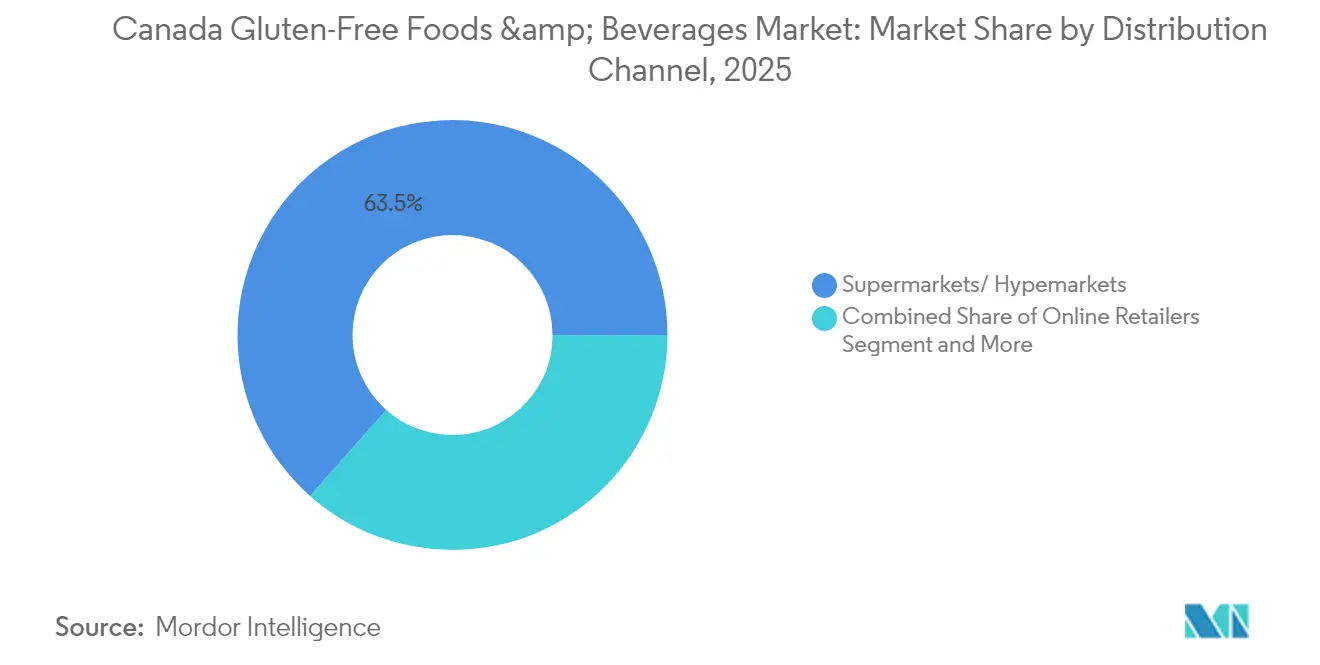

- Supermärkte und Hypermärkte hielten im Jahr 2025 einen Marktanteil von 63,47 %, und Online-Händler expandieren mit einem CAGR von 13,05 % im kanadischen Markt für glutenfreie Lebensmittel und Getränke bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im kanadischen Markt für glutenfreie Lebensmittel und Getränke

Auswirkungsanalyse der Markttreiber*

| Treiber | Auswirkung auf die CAGR-Prognose in % | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von Zöliakie und nicht-zöliakiebedingter Glutensensitivität | +1.8% | Städtische Zentren im ganzen Land | Langfristig (≥ 4 Jahre) |

| Ergänzung des Eigenmarkensortiments durch Mainstream-Supermarktketten | +1.5% | Ontario und Quebec zuerst | Mittelfristig (2–4 Jahre) |

| Wahrnehmung von Darmgesundheit und Gewichtsmanagement | +1.2% | British Columbia und große Ballungsräume | Mittelfristig (2–4 Jahre) |

| Drittanbieter-Siegel „Zertifiziert Glutenfrei” | +0.9% | Große Ballungsräume | Kurzfristig (≤ 2 Jahre) |

| Rezepturanpassung auf Basis von Hülsenfruchtmehl | +0.7% | Versorgungscluster in den Prärieprovinzen | Mittelfristig (2–4 Jahre) |

| Nachfrage nach allergenfreien Snacks in Schulen nach 2025 | +0.6% | Ontario, British Columbia, Alberta | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Zöliakie und nicht-zöliakiebedingter Glutensensitivität

Die medizinischen Diagnoseraten beschleunigen sich über historische Muster hinaus, wobei die Zöliakie-Inzidenz von Jahr zu Jahr steigt. Diese klinische Dynamik geht über diagnostizierte Fälle hinaus, da der regulatorische Rahmen von Health Canada die breite, von Glutensensitivität betroffene Bevölkerung durch umfassende Kennzeichnungsanforderungen für Weizen-, Roggen- und Gerstenprodukte berücksichtigt. Die diagnostische Expansion ist besonders in städtischen Zentren ausgeprägt, wo der Zugang zu spezialisierten gastroenterologischen Diensten eine frühzeitige Erkennung und formelle Bestätigung glutenbedingter Erkrankungen ermöglicht. Sensibilisierungskampagnen von Organisationen wie der Canadian Celiac Association treiben die Testraten in die Höhe, wobei allein British Columbia mehrere spezialisierte Hersteller und Händler glutenfreier Produkte in Kategorien von Craftbier bis hin zu Backwaren auflistet.[2]Canadian Celiac Association British Columbia. „Zöliakie in den Nachrichten.” 1. Januar 2024. https://bcceliac.ca/celiac-in-the-news.html. Diese medizinische Grundlage schafft eine nachhaltige Nachfrage, die über Lifestyle-Trends hinausgeht, und etabliert einen Basismarktsockel, der langfristige Brancheninvestitionen und Innovationen unterstützt.

Mainstream-Supermarktketten erweitern glutenfreie Eigenmarkensortimente

Die Einzelhandelskonsolidierung beschleunigt die Eigenmarkenentwicklung, da große Ketten das Premiumpreispotenzial der Kategorie und die Vorteile der Kundenbindung erkennen. President's Choice erhielt im Januar 2025 die Zertifizierung des Glutenfreien Zertifizierungsprogramms (GFCP) für seine Backwaren, während Sobeys im März 2025 sein Compliments Gluten-Free Sortiment erweiterte, was die strategische Priorität verdeutlicht, die Einzelhändler der Differenzierung durch kontrollierte Marken beimessen. Die Auffrischung der Irresistibles-Marke durch Metro und die Einführung von Great Value Organics durch Walmart spiegeln die breite branchenweite Erkenntnis wider, dass glutenfreie Eigenmarken höhere Margen erzielen und gleichzeitig die Kundenbindung durch wahrgenommenen Wert und Qualitätssicherung stärken können. Das GFCP-Zertifizierungsverfahren, das von der in Milton, Ontario, ansässigen Allergen Control Group Inc. verwaltet wird, bietet Einzelhändlern eine Drittanbietervalidierung, die Haftungsbedenken reduziert und gleichzeitig eine Premiumpositionierung ermöglicht. Dieser Trend verändert die Wettbewerbsdynamik grundlegend, indem er großen Einzelhändlern direkte Kontrolle über Produktentwicklung, Preisgestaltung und Regalplatzierung in den wertvollsten Bereichen der Kategorie gibt.

Wachsende Wahrnehmung glutenfreier Ernährung als Schlüssel zu Gewichtsmanagement und Darmgesundheit

Verhaltensstudien zeigen, dass Darmgesundheitsbedenken die Akzeptanz über den medizinischen Bedarf hinaus treiben, wobei Danone/Activia berichtet, dass 57 % der Kanadier ihre Darmgesundheit verbessern möchten, aber kein Wissen über wirksame Ansätze haben.[3]Taste Tomorrow. „Lebensmitteltrends im Anschluss an den Darmgesundheitsboom.” 12. Juli 2024. https://www.tastetomorrow.com/inspiration/Food-trends-following-the-gut-health-boom. Diese Wissenslücke schafft Chancen für glutenfreie Produkte, die mit Darmgesundheitsaussagen positioniert werden, insbesondere in Kombination mit präbiotisch angereicherten Formulierungen oder Keimgetreide-Technologien wie den von Canadian Silver Hills Bakery verwendeten. Die Überschneidung von Gewichtsmanagement- und Darmgesundheitswahrnehmungen wird durch die Premiumpreisstruktur glutenfreier Produkte verstärkt, die reguläre Äquivalente um 150–500 % übersteigen kann, was eine psychologische Assoziation zwischen höheren Kosten und überlegenen Gesundheitsvorteilen schafft. Dieser Trend erzeugt jedoch auch Konsumentenskepsis gegenüber hochverarbeiteten glutenfreien Substituten, da gesundheitsbewusste Käufer Zutatenlisten und Verarbeitungsmethoden zunehmend genau prüfen. Die Herausforderung für Hersteller besteht darin, Bequemlichkeit mit einer Clean-Label-Positionierung zu verbinden und gleichzeitig die funktionellen Eigenschaften beizubehalten, die Konsumenten von glutenfreien Alternativen erwarten.

Verbreitung von Drittanbieter-Siegeln „Zertifiziert Glutenfrei” zur Stärkung des Verbrauchervertrauens

Zertifizierungsprogramme werden zu wichtigen Marktdifferenzierungsmerkmalen, da Konsumenten Sicherheit über grundlegende Kennzeichnungsangaben hinaus suchen, wobei das Glutenfreie Zertifizierungsprogramm (GFCP) als wichtiges Vertrauenssignal für kanadische Produkte hervortritt. Das GFCP, betrieben von der Allergen Control Group Inc. und unterstützt von der Canadian Celiac Association, bietet Herstellern erkennbare Markensymbole, die Kaufentscheidungen sowohl für medizinische als auch für Lifestyle-Konsumenten vereinfachen. Dieser Zertifizierungstrend geht über einzelne Produkte hinaus zur Validierung auf Werksebene, wie Unternehmen wie Yourbarfactory demonstrieren, das jährliche Drittanbieteraudits für nussfreie, erdnussfreie und glutenfreie Anlagenzertifizierungen durchführt. Die Verbreitung von Zertifizierungssiegeln behebt ein kritisches Marktversagen, bei dem Konsumenten Schwierigkeiten haben, zwischen Produkten, die medizinische Standards erfüllen, und solchen mit allgemeinen glutenfreien Angaben zu unterscheiden. Zu den regulatorischen Compliance-Faktoren gehören die Einhaltung der <20-ppm-Schwelle von Health Canada und der Vorschriften für sichere Lebensmittel für Kanadier der Kanadischen Lebensmittelinspektionsbehörde (CFIA), die gültige SFC-Lizenzen für die Einfuhr hergestellter Lebensmittel einschließlich vieler glutenfreier Zutaten und Fertigprodukte erfordern.

Auswirkungsanalyse der Markthemmnisse*

| Hemmnis | Auswirkung auf die CAGR-Prognose in % | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisaufschlag gegenüber konventionellen Produkten | -2.1% | National, mit akuten Auswirkungen auf einkommensschwache Bevölkerungsgruppen | Langfristig (≥ 4 Jahre) |

| Kreuzkontaminationsrisiko in Lohnfertigungsanlagen | -1.3% | National, konzentriert in Provinzen mit gemeinsamer Fertigung | Mittelfristig (2–4 Jahre) |

| Versorgungsengpass bei zertifizierten glutenfreien Hafer | -0.8% | National, mit Auswirkungen auf die Lieferkette aus den Prärieprovinzen | Kurzfristig (≤ 2 Jahre) |

| Verbraucherskepsis gegenüber hochverarbeiteten glutenfreien Substituten | -0.7% | National, stärker in gesundheitsbewussten städtischen Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisaufschlag gegenüber konventionellen Produkten

Die wirtschaftliche Belastung durch glutenfreie Produkte erzeugt erhebliche Marktreibung, wobei kanadische Forschungen Kostenaufschläge von 150 % bis 500 % im Vergleich zu konventionellen Alternativen dokumentieren, was sich in über CAD 1.000 an zusätzlichen jährlichen Lebensmittelkosten pro Person niederschlägt. Diese Preisstruktur zwingt viele Verbraucher zu schwierigen Abwägungen zwischen medizinischer Notwendigkeit und Haushaltsbudgets, wobei Celiac Canada-Umfragen auf erhöhte Nutzung von Tafeln unter Menschen mit Zöliakie und wahrgenommene Preissteigerungen nach der Pandemie hinweisen, die zusätzliche finanzielle Härte verursachen. Das Paradox der Premiumpreise ist besonders akut für Familien mit mehreren betroffenen Mitgliedern, wo die kumulativen Kostauswirkungen einen erheblichen Teil des verfügbaren Einkommens ausmachen können. Während einige politische Diskussionen sich auf Lebensmittelrabatte als mögliche Entlastungsmechanismen konzentrieren, warnen Ökonomen, dass solche Interventionen die Preise unbeabsichtigt in die Höhe treiben könnten, indem sie die Nachfrage erhöhen, ohne die zugrunde liegenden Angebotsengpässe zu beheben. Die nachhaltigere Lösung beinhaltet die Steigerung von Wettbewerb und Kapazitätsangebot, in Anlehnung an die pflanzenbasierte Kategorie, wo erweiterte Produktionskapazitäten und Wettbewerbseintritt die Preisaufschläge im Laufe der Zeit schrittweise gesenkt haben.

Kreuzkontaminationsrisiko in Lohnfertigungsanlagen

Infrastrukturbeschränkungen in der Produktion schaffen anhaltende Qualitäts- und Haftungsbedenken, die die Marktexpansion einschränken, wie Überwachungsdaten der Kanadischen Lebensmittelinspektionsbehörde (CFIA) belegen, die zeigen, dass 26 % der gemahlenen Gewürz- und Kräuterproben nicht deklarierte Allergene einschließlich Gluten in Mengen von 5,7 bis 550 ppm enthielten. Diese Kontaminationsrisiken sind besonders problematisch bei Lohnfertigungsvereinbarungen, bei denen gemeinsam genutzte Anlagen und Einrichtungen sowohl glutenhaltige als auch glutenfreie Produkte verarbeiten, was umfangreiche Reinigungsprotokolle und Testverfahren erfordert, die Betriebskosten und Komplexität erhöhen. Die Herausforderung wird durch die medizinische Notwendigkeit verschärft, Glutenwerte unter <20 ppm für Zöliakie-Betroffene aufrechtzuerhalten, bei denen selbst Spurenverunreinigungen nachteilige Gesundheitsreaktionen und potenzielle rechtliche Haftung auslösen können. Unternehmen wie Fun Foods Canada und Yourbarfactory begegnen dieser Einschränkung durch den Betrieb dedizierter glutenfreier Anlagen mit umfassenden Allergenkontrollsystemen, aber solche Infrastrukturinvestitionen erfordern erhebliche Kapitalaufwendungen, die den Markteintritt für kleinere Akteure begrenzen. Das regulatorische Umfeld gemäß den Vorschriften für sichere Lebensmittel für Kanadier der Kanadischen Lebensmittelinspektionsbehörde (CFIA) fügt für Hersteller und Importeure zusätzliche Compliance-Komplexität hinzu und erfordert gültige SFC-Lizenzen und umfassende präventive Kontrollpläne, die Kontaminationsrisiken in der gesamten Lieferkette adressieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Backwaren führen die traditionelle Nachfrage an

Backwaren hatten im Jahr 2025 einen Marktanteil von 41,55 % und unterstreichen damit ihre Rolle als alltägliche Grundnahrungsmittel für neu diagnostizierte Verbraucher. Die Dominanz des Segments beruht auf der technischen Herausforderung, die Weizenstruktur zu replizieren; Marken, die die Textur meistern, erzielen hohe Wiederkaufsraten. General Mills und Grupo Bimbo nutzen ihre Größe, um wettbewerbsfähige Regalpreise und eine landesweite Distribution aufrechtzuerhalten. Die Sensibilisierung für Zucker und raffinierte Stärke treibt jedoch Rezepturanpassungen hin zu hülsenfruchtmehlreichen Mischungen mit hohem Proteingehalt voran.

Fleisch und Fleischersatzprodukte verzeichneten einen CAGR von 10,35 %, den schnellsten im kanadischen Markt für glutenfreie Lebensmittel und Getränke. Die proteinreiche Positionierung spricht Verbraucher an, die traditionelle weizenbasierte Proteinquellen verloren haben. Pflanzenbasierte Innovatoren nutzen die Überschneidung von allergenfreien, veganen und ökologischen Themen. The Good Flour Corp's PureMelt Cheeeze™ wurde im April 2025 in 200 Panago Pizza-Filialen eingeführt und zeigt die Nachfrage des Außer-Haus-Bereichs nach Produkten mit mehreren Attributen. Hülsenfruchtkonzentrate liefern eine vollständige Aminosäureversorgung ohne Glutenbinder und ermöglichen sauberere Zutatenlisten als sojastrukturierte Optionen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Supermärkte behaupten Einzelhandelsdominanz

Supermärkte und Hypermärkte beanspruchten im Jahr 2025 einen Anteil von 63,47 %. Diagnostizierte Käufer tendieren zur vollständigen Warenkorberledigung an einem Ort, wo zertifizierte Brote, Snacks und Tiefkühlmahlzeiten in einheitlichen Abschnitten verfügbar sind. Einzelhändler belohnen Premiummargenbeiträge durch die Gewährung von Top-Regalplätzen und periodische „Allergenfreundliche” Endkappenplatzierungen. Treueprogramme nutzen Einkaufsdaten zur personalisierten Gutscheinvergabe und stärken die Bindung einkommensstarker Haushalte, die im Durchschnitt größere Einkaufsvolumina aufweisen. Die Eigenmarkendurchdringung nimmt zu, da Ketten die direkte Beschaffung nutzen, um Preislücken zu konventionellen Grundnahrungsmitteln zu schließen und damit die Hemmnisse durch Kostenaufschläge zu mildern.

Der Online-Kanal expandiert mit einem CAGR von 13,05 %, dem schnellsten im kanadischen Markt für glutenfreie Lebensmittel und Getränke. Der elektronische Handel löst Entdeckungsprobleme durch Filtertools, die „Zertifiziert GF”-Produkte isolieren und weitere Allergene referenzieren. Abonnementkästen stabilisieren die Nachbestellung von Vorratsprodukten und schützen Verbraucher vor Engpässen im stationären Handel. Höhere durchschnittliche Verkaufspreise absorbieren Liefergebühren mit weniger Widerstand als bei konventionellen Lebensmitteln. Digital-native Marken nutzen direkte Kundenfeedbackschleifen, um Aromen und Texturen schneller zu iterieren als Regalplanogramm-Zyklen es ermöglichen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Ontario und Quebec führen den kanadischen Markt für glutenfreie Lebensmittel und Getränke aufgrund hoher Bevölkerungsdichte und Einzelhandelskonzentration an. Im Jahr 2026 überstieg die Marktgröße Ontarios USD 0,38 Milliarden, gefolgt von Quebec mit knapp über USD 0,24 Milliarden, getrieben durch Prävalenzraten und umfangreiche Eigenmarkensortimente. Städtische Verbraucher kaufen häufig frische glutenfreie Backwaren, während Regelungen wie PPM 150 die Nachfrage nach zertifizierten Snacks in Schulmahlzeiten steigern. Die westlichen Provinzen, insbesondere British Columbia und Alberta, zeigen starkes Wachstum. British Columbias Wellness-Kultur treibt höhere Pro-Kopf-Ausgaben voran, und der E-Commerce-Kanal expandiert, da Konsumenten im Großraum Vancouver zunehmend auf Hauslieferung von Nischenprodukten setzen. Albertas medizinisch geprägter Marktgrundstock trägt ebenfalls erheblich zur Leistung der Region bei.

Die Prärieprovinzen, angeführt von Saskatchewan und Manitoba, spielen eine Schlüsselrolle in der Zulieferung von Zutaten, wobei Hülsenfruchtverarbeiter nationale Formulierungen unterstützen und Provinzregierungen Pilotprojekte für Extrussionstechnologie für glutenfreie Snacks finanzieren. Die atlantischen Provinzen Kanadas stehen aufgrund verstreuter Bevölkerungen und begrenzter Einrichtungen vor Herausforderungen, was zu einer höheren Abhängigkeit von Online-Bestellungen und überhöhten Preisen durch Frachtkosten führt. Gezielte Tourismuskampagnen, die zöliakiesichere Menüs auf Prince Edward Island und in Neufundland und Labrador bewerben, weisen jedoch auf potenzielle Wachstumschancen hin, wenn sich die Lieferketten verbessern.

Wettbewerbslandschaft

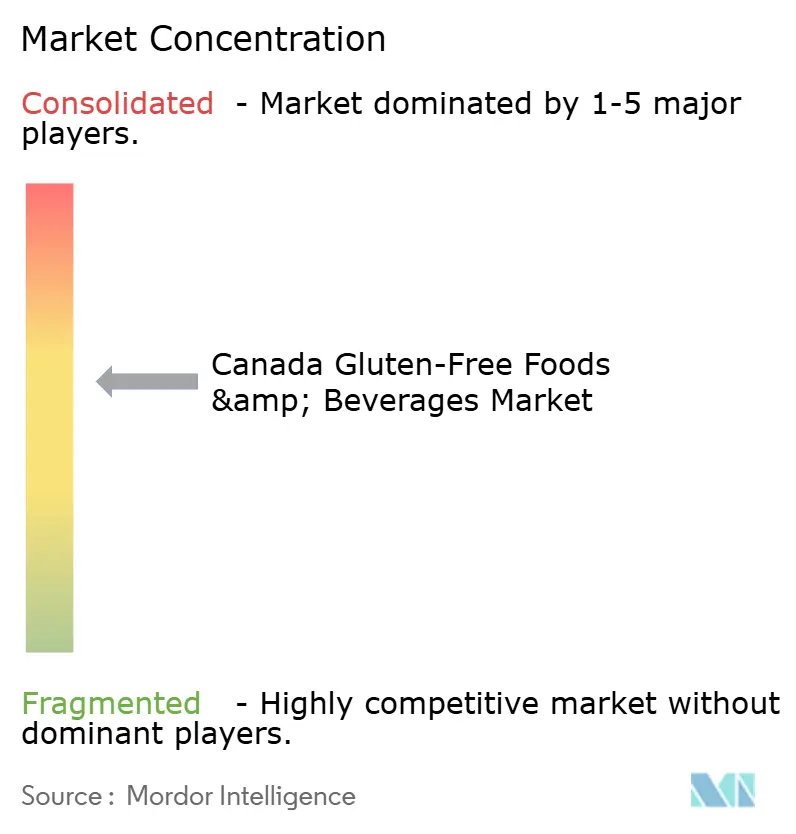

Der kanadische Markt für glutenfreie Lebensmittel und Getränke weist eine moderate Konzentration auf und erzielt einen Wert von 6 auf einer 10-Punkte-Intensitätsskala. General Mills führt mit einem Marktanteil durch Marken wie Cheerios, Betty Crocker und Cascadian Farm, unterstützt durch starke Logistik. Grupo Bimbo folgt, angetrieben durch Dempster's Gluten-Zero und Little Northern Bakehouse, während Nestlé sich auf zubereitete Mahlzeiten und Snacks konzentriert. Spezialisierte Unternehmen wie Nature's Path Foods und Kinnikinnick Foods spielen ebenfalls wichtige Rollen, wobei letzteres nach seiner Übernahme durch English Bay Blending im April 2025 bis 2026 eine Kapazitätssteigerung von 40 % plant.

Vertikale Integration und technologische Fortschritte prägen die Wettbewerbslandschaft. Yourbarfactory produziert jährlich 400 Millionen Riegel in der Nähe von Montreal und zielt mit nussfreien, erdnussfreien und glutenfreien Angaben auf Schulsnack-Verträge ab. The Good Flour Corp diversifiziert sich in den Außer-Haus-Bereich mit allergenfreien Pizzabelägen. Investitionen in optische Sortierung, schnellen Gluten-PCR-Nachweis und Blockchain-Rückverfolgbarkeit zielen darauf ab, Rückrufrisiken zu reduzieren und die Marketingglaubwürdigkeit zu stärken. Da Eigenmarkenangebote zunehmen und die Hülsenfruchtprotein-Kapazitäten wachsen, wird ein zunehmender Wettbewerb erwartet, der es zweitrangigen Lebensmittelhändlern erleichtert, Eigenmarken einzuführen.

Marktführer für glutenfreie Lebensmittel und Getränke in Kanada

Grupo Bimbo

General Mills Inc.

Nestlé S.A.

Nature's Path Foods

Kinnikinnick Foods Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2024: Natura, mit Sitz in Montreal, führte eine Reihe von pflanzenbasierten Hafergetränken ein, die aus 100 % biologischem kanadischem und glutenfreiem Hafer hergestellt werden. Die Hafergetränke sind in drei Geschmacksrichtungen erhältlich – Original, Vanille und Schokolade – und werden als die einzigen glutenfreien Hafergetränke mit dem Kanadischen Zöliakie-Siegel bezeichnet, was die Sicherheit für Verbraucher gewährleistet, die sich um Gluten sorgen.

- Februar 2023: NEX-XOS führte OBAR by OMEALS ein, einen vielseitigen Tagesriegel, der als Mahlzeitenersatz oder Ernährungsriegel dienen kann. NEX-XOS ist auf die Herstellung lagerstabiler Lebensmittel sowie auf Vertragsverpackung, -montage und -vertrieb spezialisiert. Die von NEX-XOS angebotenen OBAR-Tagesriegel sind nährstoffdicht, pflanzenbasiert, allergenfrei, glutenfrei und nicht gentechnisch verändert.

Berichtsumfang des kanadischen Markts für glutenfreie Lebensmittel und Getränke

Glutenfreie Lebensmittel und Getränke sind Produkte in ganzer oder verarbeiteter Form, die frei von Gluten sind, einer Mischung aus Proteinen, die in Weizen und verwandten Getreidesorten vorkommen.

Der kanadische Markt für glutenfreie Lebensmittel und Getränke ist nach Typ und Vertriebskanal segmentiert. Nach Typ ist der Markt segmentiert in Getränke, Backwaren, herzhafte Snacks, Milchprodukte und milchfreie Lebensmittel, Fleisch und Fleischersatzprodukte sowie sonstige Typen. Nach Vertriebskanal ist der Markt segmentiert in Supermärkte/Hypermärkte, Online-Einzelhandelskanäle, Convenience-/Lebensmittelgeschäfte und sonstige Vertriebskanäle.

Die Marktgröße wurde für alle oben genannten Segmente wertmäßig (USD) bestimmt.

| Getränke |

| Backwaren |

| Herzhafte Snacks |

| Milchprodukte und milchfreie Lebensmittel |

| Fleisch und Fleischersatzprodukte |

| Sonstige Typen |

| Supermärkte/Hypermärkte |

| Online-Einzelhandelskanäle |

| Convenience-/Lebensmittelgeschäfte |

| Sonstige Kanäle |

| Nach Typ | Getränke |

| Backwaren | |

| Herzhafte Snacks | |

| Milchprodukte und milchfreie Lebensmittel | |

| Fleisch und Fleischersatzprodukte | |

| Sonstige Typen | |

| Nach Vertriebskanal | Supermärkte/Hypermärkte |

| Online-Einzelhandelskanäle | |

| Convenience-/Lebensmittelgeschäfte | |

| Sonstige Kanäle |

Im Bericht beantwortete Schlüsselfragen

Was ist der Wert des kanadischen Markts für glutenfreie Lebensmittel und Getränke im Jahr 2026?

Die Kategorie ist im Jahr 2026 USD 1,07 Milliarden wert.

Wie schnell expandiert das Segment Fleisch und Fleischersatzprodukte?

Es wird prognostiziert, dass es bis 2031 mit einem CAGR von 10,35 % wächst.

Welcher Einzelhandelskanal hält den größten Anteil?

Supermärkte und Hypermärkte hatten im Jahr 2025 einen Anteil von 63,47 % am Umsatz.

Warum sind Zertifizierungssiegel für kanadische Käufer wichtig?

GFCP und ähnliche Siegel bieten medizinische Qualitätssicherung, dass Produkte die <20-ppm-Schwelle von Health Canada erfüllen.

Welcher Hauptfaktor hemmt die breitere Akzeptanz?

Ein Preisaufschlag von 150–500 % gegenüber konventionellen Produkten begrenzt die Akzeptanz bei budgetsensiblen Haushalten.

Seite zuletzt aktualisiert am: