Größe und Marktanteil des indischen Marktes für glutenfreie Lebensmittel und Getränke

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

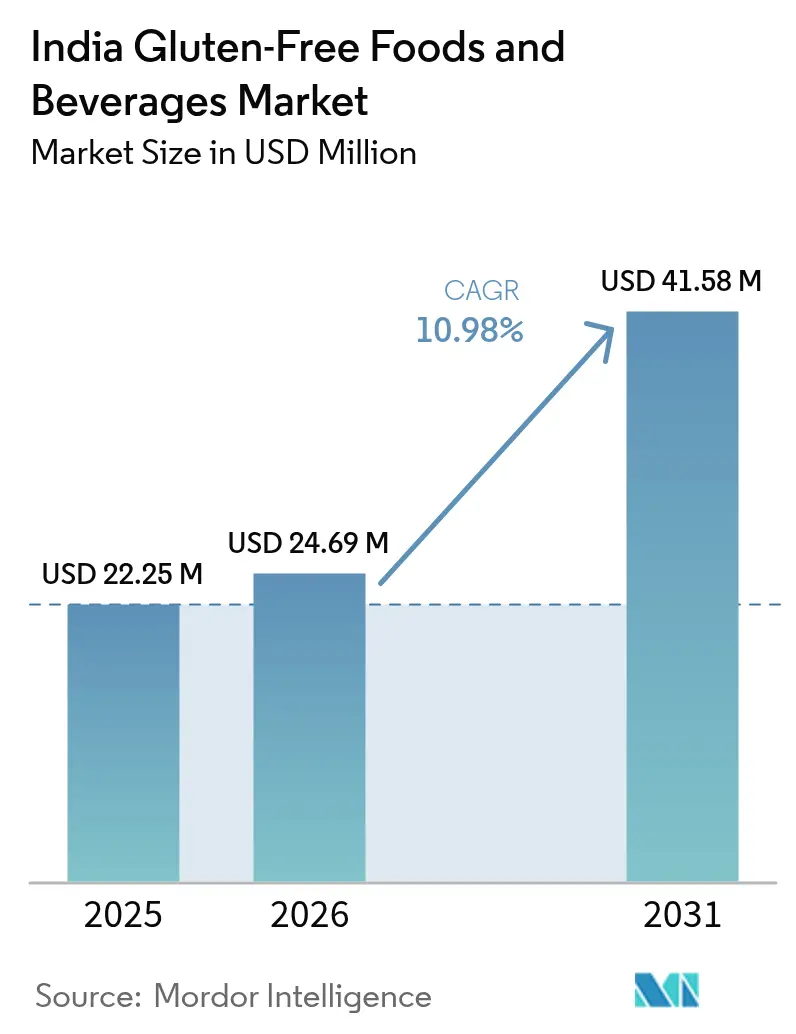

| Marktgröße im Basisjahr (2025) | 22.25 Millionen US-Dollar |

| Marktgröße (2026) | 24.69 Millionen US-Dollar |

| Marktgröße (2031) | 41.58 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.98% CAGR |

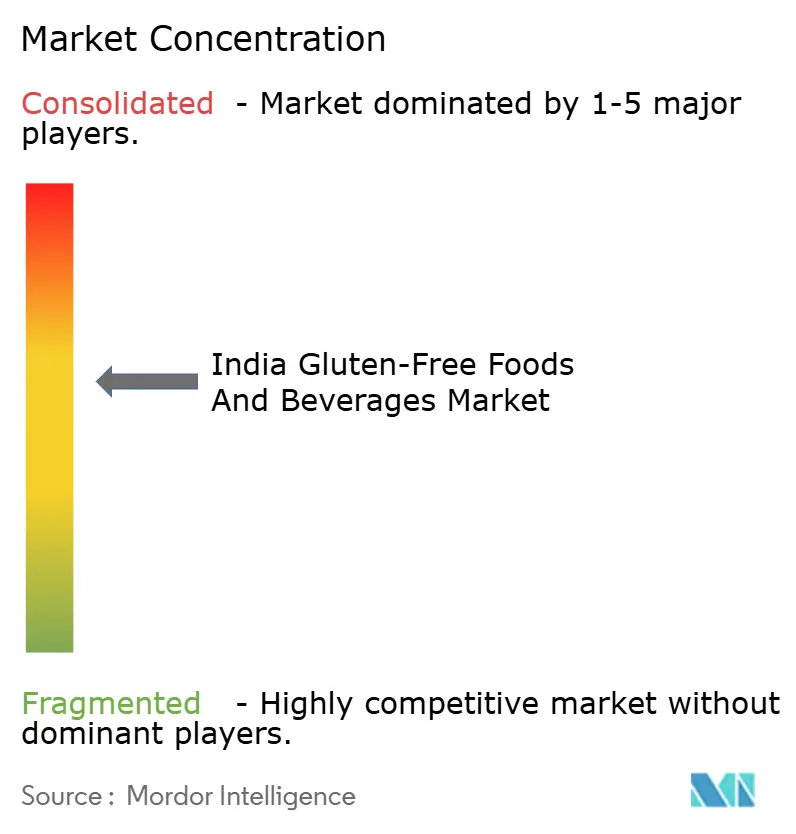

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Marktes für glutenfreie Lebensmittel und Getränke von Mordor Intelligence

Die Marktgröße des indischen Marktes für glutenfreie Lebensmittel und Getränke wird im Jahr 2026 auf USD 24,69 Millionen geschätzt, ausgehend vom Wert 2025 von USD 22,25 Millionen, mit Projektionen für 2031 von USD 41,58 Millionen, die mit einer CAGR von 10,98 % über 2026–2031 wachsen. Wachsendes städtisches Gesundheitsbewusstsein, staatliche Anreize für die Hirse-Verarbeitung und digitale Erstvertriebsmodelle erweitern den indischen Markt für glutenfreie Lebensmittel und Getränke weit über seine ursprüngliche Nische hinaus. Nationale Programme wie der INR-800-Crore-Produktionsgebundene-Anreiz für Hirse-basierte Produkte senken die Einstiegshürden. Gleichzeitig liefern Quick-Commerce-Plattformen Spezial-SKUs innerhalb von 20 Minuten in mehr als 50 Städte und reduzieren so die Testreibung erheblich. Parallele Innovationen im Privatsektor – von Multi-Hirse-Brötchen bis hin zu Probiotika-Perlhirse-Desserts – signalisieren eine entscheidende Verschiebung von der medizinischen Notwendigkeitspositionierung hin zur Mainstream-Lifestyle-Akzeptanz. Die Wettbewerbsarena umfasst nun große etablierte FMCG-Akteure und agile Start-ups, was eine Dynamik schafft, die sowohl die Sortimentsbreite als auch die Penetrationstiefe im indischen Markt für glutenfreie Lebensmittel und Getränke antreibt.

Wichtigste Erkenntnisse des Berichts

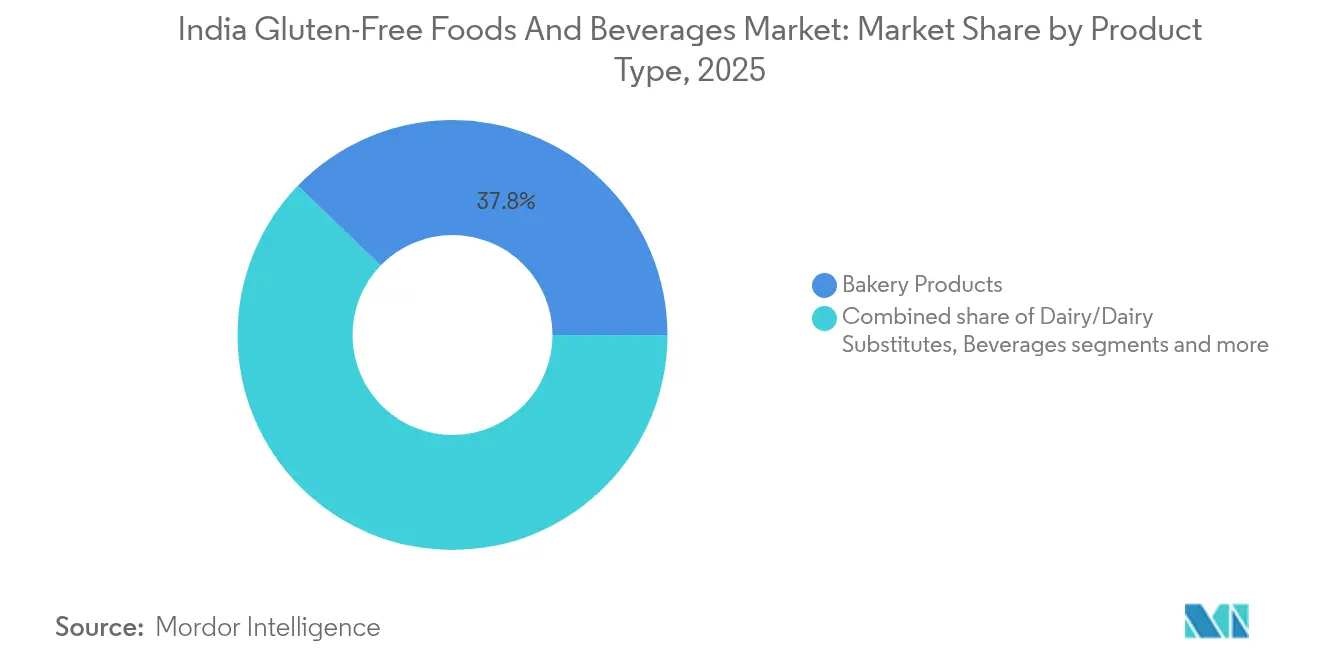

- Nach Produkttyp erfassten Backwaren 37,79 % des Marktanteils des indischen Marktes für glutenfreie Lebensmittel und Getränke im Jahr 2025, während Snacks und verzehrfertige Produkte bis 2031 voraussichtlich mit einer CAGR von 11,72 % wachsen werden.

- Nach Art hielten konventionelle Produkte im Jahr 2025 einen Anteil von 82,65 % an der Marktgröße des indischen Marktes für glutenfreie Lebensmittel und Getränke, während biologische Varianten im Zeitraum 2026–2031 mit einer CAGR von 12,31 % voranschreiten.

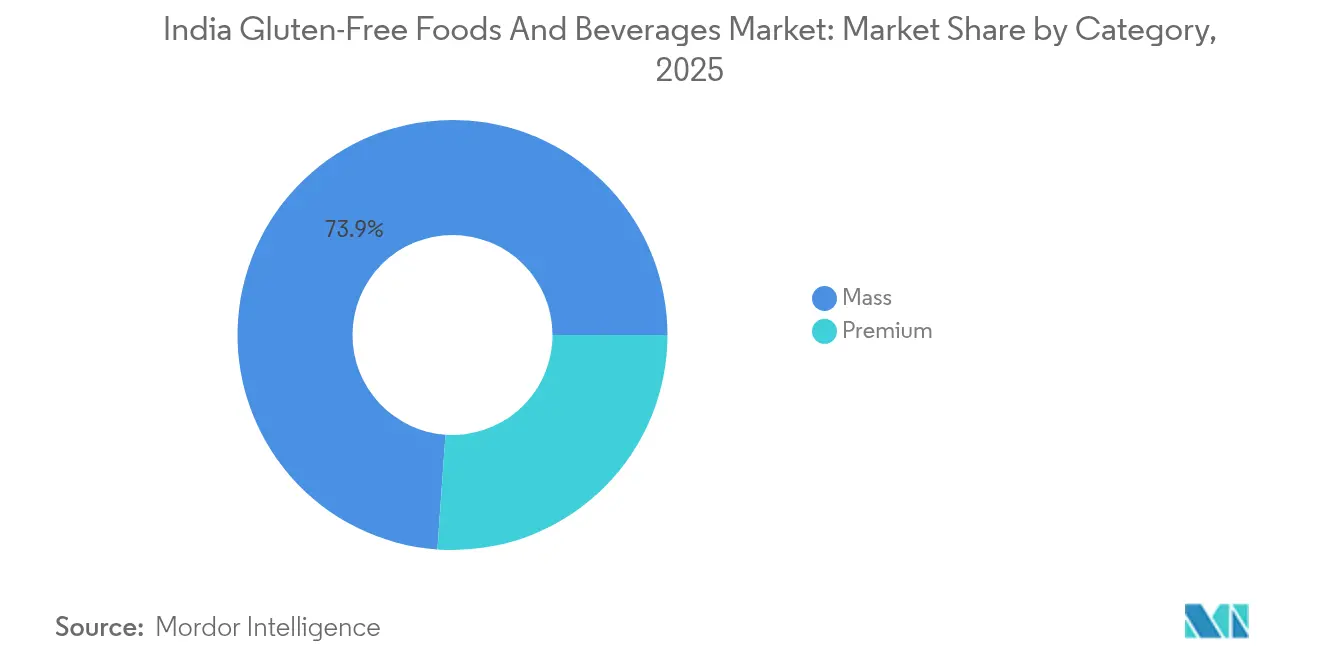

- Nach Kategorie machten Massenmarktprodukte im Jahr 2025 einen Anteil von 73,88 % an der Marktgröße des indischen Marktes für glutenfreie Lebensmittel und Getränke aus; Premium-Angebote sollen bis 2031 mit einer CAGR von 12,05 % wachsen.

- Nach Vertriebskanal führten Supermärkte und Hypermärkte mit einem Anteil von 45,72 % im Jahr 2025, während Online-Einzelhandelsgeschäfte bis 2031 voraussichtlich eine CAGR von 11,9 % erzielen werden.

- Nach Geografie beherrschte die Westregion mit einem Anteil von 35,25 % im Jahr 2025 den Markt, und für den Süden wird bis 2031 eine CAGR von 11,35 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indischen Marktes für glutenfreie Lebensmittel und Getränke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Geografische Relevanz |

|---|---|---|---|

| Steigende Prävalenz von Zöliakie und Glutenunverträglichkeit steigert die Nachfrage nach Spezialprodukten | +2.0% | Nordindien (Punjab, Haryana, Delhi-Hauptstadtregion), mit Ausstrahlungseffekten auf städtische Ballungsräume im ganzen Land | Mittelfristig (2–4 Jahre) |

| Produktinnovation und Diversifizierung, einschließlich lokaler Aromen und funktioneller Zusätze wie Probiotika, zieht breitere Akzeptanz an | +2.5% | National, mit frühen Gewinnen in Bengaluru, Mumbai, Delhi-Hauptstadtregion | Kurzfristig (≤ 2 Jahre) |

| Wachstum der „Frei von”-Positionierung bei verpackten Lebensmitteln | +1.5% | Städtische Ballungsräume (Tier-1-Städte), Ausweitung auf Tier-2-Zentren | Mittelfristig (2–4 Jahre) |

| Einfluss von Fitness-Influencern und Wellnesszentren fördert Ernährungsumstellungen | +1.8% | Südindien (Bengaluru, Chennai, Hyderabad), Westindien (Mumbai, Pune) | Kurzfristig (≤ 2 Jahre) |

| Staatliche Initiativen auf Hirse-Basis | +2.3% | National, mit konzentrierter Wirkung in Karnataka, Rajasthan, Maharashtra | Langfristig (≥ 4 Jahre) |

| Digital-First-D2C-Marken erweitern ihre Reichweite | +1.5% | National, mit beschleunigter Penetration in Tier-2- und Tier-3-Städten über ONDC | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz von Zöliakie und Glutenunverträglichkeit steigert die Nachfrage nach Spezialprodukten

Die zunehmende Prävalenz von Zöliakie und Glutenunverträglichkeit treibt die Nachfrage nach spezialisierten glutenfreien Produkten in Indien an. Nordindien meldet eine Prävalenz, die fast 10-mal höher ist als in Südindien, was ein konzentriertes medizinisches Notwendigkeitssegment in weizenkonsumierenden Bundesstaaten wie Punjab und Haryana schafft. Über diagnostizierte Zöliakiefälle hinaus schätzt der Indische Rat für medizinische Forschung, dass ein erheblicher Teil der Bevölkerung nicht-zöliakische Glutensensitivität (NCGS) erlebt, die durch gastrointestinale Beschwerden ohne Autoimmunmarker gekennzeichnet ist. Dies weitet den Markt über klinische Diagnosen hinaus aus und bildet eine zweigeteilte Nachfragestruktur: therapeutischer Bedarf im Norden und wellnessgetriebene Glutenvermeidung in südlichen Metropolregionen, wo sie als Lebensstilwahl betrachtet wird. Dies unterscheidet sich von reifen Märkten mit einer einheitlichen Zöliakieprävalenz von 1 %, gemäß Celiac India and Beyond Foundation [1]Quelle: Celiac India and Beyond Foundation, „Prävalenz”, celiacindia.org.in. Es wird erwartet, dass die latente Nachfrage wächst, da sich die Diagnoseinfrastruktur in Tier-2-Städten verbessert, unterstützt durch die Pflichtangaben zu Allergenen der Lebensmittelsicherheits- und Standardbehörde Indiens (FSSAI). Das Fehlen standardisierter glutenfreier Zertifizierungslogos stellt jedoch Erstkäufer vor Herausforderungen. Eine Studie aus dem Jahr 2025 in Nordwest-Rajasthan meldete eine Zöliakieprävalenz von 12 % bei Typ-1-Diabetes-Patienten und verdeutlichte die genetische Häufung in nördlichen Weizenanbaugebieten, während Seroprevalenzdaten aus 2024 eine Prävalenz von 16,3 % bei Fällen von Ernährungsanämie aufzeigten und eine Unterdiagnose unterstrichen. Marken wie Dr. Schär adressieren therapeutische Bedürfnisse im Norden mit zertifizierten glutenfreien Broten, während Nourish Organics NCGS-Verbraucher im Süden mit Hirse-basierten Snacks anspricht. Die Kennzeichnungsinitiativen der FSSAI aus dem Jahr 2025 zielen darauf ab, die Zutaten-Transparenz zu verbessern und die Navigation der Verbraucher zu erleichtern.

Wachstum der „Frei von”-Positionierung bei verpackten Lebensmitteln

Das Wachstum der „Frei von”-Positionierung bei verpackten Lebensmitteln beschleunigt sich, da die Kategorie – umfassend glutenfreie, laktosefreie und konservierungsstofffreie Ansprüche – schneller wächst als traditionelle Snacks. Dieser Wandel wird von Verbrauchern vorangetrieben, die innovative, gesundheitsorientierte Optionen suchen und genauer auf Zutatenetiketten achten, was mit der wachsenden Nachfrage nach Produkten mit sauberer Etikettierung übereinstimmt. Einzelportionsverpackungen kleinerer Marken gewinnen gegenüber Mehrportionsformaten an Beliebtheit, da sie das Risiko für preissensible Käufer, die Premium-Produkte erkunden, reduzieren. Daten aus der Haushaltsausgaben-Erhebung (HCES 2023–24) des Ministeriums für Statistik und Programmumsetzung (MoSPI) heben den erheblichen Anteil von Lebensmitteln an den monatlichen Pro-Kopf-Konsumausgaben hervor – 48,4 % in ländlichen Gebieten und 40,3 % in städtischen Gebieten – was auf eine robuste Nachfrage nach verpackten Lebensmitteln hindeutet [2]Quelle: Ministerium für Statistik und Programmumsetzung (MOSPI), „Haushaltsausgaben-Erhebung: Faktenbogen 2023-24”, mospi.gov.in. „Frei von”-Marken nutzen diesen Trend, indem sie bestehende SKUs neu formulieren, um Premium-Attribute ohne wesentliche Preiserhöhungen anzubieten, und dadurch Marktanteile von Wettbewerbern gewinnen, die auf veraltete Rezepte angewiesen sind. Patanjalis Glutenfreies Atta, das zu INR 110 pro Kilogramm angeboten wird, verkörpert diesen Ansatz, indem es das ayurvedische Erbe nutzt, um Glutenvermeidung als einheimische Weisheit zu positionieren, was besonders in Tier-2-Städten mit begrenzter moderner Einzelhandelspräsenz Anklang findet. Ebenso zeigt Nestlé Indiens Absichtserklärung (MOU) aus dem Jahr 2023 mit NUTRIHUB-IIMR für Hirse-basierte „Frei von”-Innovationen in Produkten wie CEREGROW und MAGGI, wie multinationale Unternehmen ihre Portfolios weiterentwickeln, um Versuche bei Haushalten mit hohen Lebensmittelausgaben zu fördern und „Frei von”-Produkte als Mainstream-Entscheidungen zu positionieren.

Einfluss von Fitness-Influencern und Wellnesszentren fördert Ernährungsumstellungen

In Metropolstädten wie Mumbai, Delhi, Bengaluru und Chennai, wo Fitnessstudio-Penetration und fitnessbewusste städtische Lebensstile ausgeprägt sind, wird Glutenvermeidung zunehmend als Lebensstilwahl statt als medizinische Notwendigkeit positioniert. Diese Verschiebung betont Vorteile wie Leistungsoptimierung, Verdauungskomfort und sauberes Essen, was stark bei Millennials und der Generation Z ankommt. Beeinflusst von Wellness-Narrativen in sozialen Medien betrachten diese demografischen Gruppen glutenfreie Ernährung als Teil eines breiteren Schwerpunkts auf funktioneller Ernährung und ganzheitlichem Wohlbefinden. Berichte zeigen, dass glutenfreie Snacks in Indien, hergestellt aus Zutaten wie Hirse, Makhana und Reis, nicht nur als Alternativen für Personen mit Glutensensitivität, sondern auch als alltägliche gesundheitsbewusste Optionen an Bedeutung gewinnen. Die wachsende Akzeptanz von glutenfreien Produkten durch Fitness-Gemeinschaften, Wellnesszentren und Online-Gesundheitshändler ist ein wichtiger Treiber dieses Trends. Inländische Marken wie True Elements und Nourish Organics, die Produkte wie glutenfreie Haferflocken, Hirse-Snacks und Energieriegel anbieten, sind zunehmend auf städtischen E-Commerce-Plattformen und fitnessorientierten Ernährungsplänen vertreten. Dies hat dazu beigetragen, den glutenfreien Konsum zugänglicher und Mainstream zu machen, seine Attraktivität über Nischendiätbedürfnisse hinaus zu erweitern und ihn an die sich wandelnden Präferenzen gesundheitsbewusster Verbraucher in städtischen Märkten anzupassen.

Staatliche Initiativen auf Hirse-Basis

Staatliche Initiativen rund um Hirse-basierte Produkte beeinflussen das Wachstum des indischen Marktes für glutenfreie Lebensmittel und Getränke erheblich. Das INR-800-Crore-Produktionsgebundene-Anreizprogramm (PLI) für Hirse-basierte Produkte, das von 2022 bis 2027 in Betrieb ist, hat bereits INR 3,917 Crore an 29 Begünstigte ausgezahlt, wie vom Ministerium für Lebensmittelverarbeitungsindustrien (MoFPI) berichtet [3]Quelle: Ministerium für Lebensmittelverarbeitungsindustrien (MoFPI), „Förderung von Hirse-basierten Produkten”, pib.gov.in . Dieses Programm erleichtert die Kapazitätserweiterung, indem es die mit privaten Investitionen in unerprobte Wirtschaftlichkeitseinheiten verbundenen Risiken reduziert, und ergänzt Richtlinien zur Integration von Hirse in das öffentliche Verteilungssystem (PDS), die integrierten Kinderförderdienste (ICDS) und das Mittagessenprogramm für Schulen, was eine gleichmäßige Nachfrage sicherstellt und die Hirse-Verarbeitungsinfrastruktur stabilisiert. Die Forschung von ICRISAT-TCI aus dem Jahr 2024 zeigt, dass der Ersatz von 1 Kilogramm Reis durch Hirse im öffentlichen Verteilungssystem jährlich USD 1,37 Milliarden einsparen könnte, was die institutionelle Beschaffung trotz langsamerer Einzelhandelsannahme antreibt. Das Landwirtschafts- und verarbeitete Lebensmittel-Exportentwicklungsbehörde (APEDA) hat durch sein Nutri Cereals-Exportförderungsforum 16 strategische Initiativen gestartet, um den globalen Hirse-Markt zu erschließen, der bis 2030 voraussichtlich USD 15,10 Milliarden erreichen wird. Diese Bemühungen schaffen einen Kreislauf, in dem Exporterlöse die inländische Entwicklung unterstützen, während staatliche Beschaffung die Preise stabilisiert und die Rohstoffvolatilität reduziert, was Verarbeiter ermutigt, glutenfreie Produktportfolios zu erweitern. Ein DD-News-Bericht vom Dezember 2024 betonte das benutzerfreundliche Portal des Programms und wöchentliche Begünstigtentreffen, die die lokale Landwirtschaftsbeschaffung verbessert haben, wobei überprüfte Marken natürlich glutenfreie Hirse in den alltäglichen Konsum einbetten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Höherer Stückpreis im Vergleich zu konventionellen Produkten | -1.2% | National, mit starkem Einfluss in Tier-2- und Tier-3-Städten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Bekanntheit in Tier-2- und Tier-3-Städten hemmt die Marktdurchdringung | -0.8% | National, Tier-2- und Tier-3-Städte in allen Regionen | Mittelfristig (2–4 Jahre) |

| Mangel an standardisierten Vorschriften für die glutenfreie Kennzeichnung schafft Verbraucherunsicherheit | -0.6% | National (einheitlich in allen Bundesstaaten und Unionsterritorien) | Mittelfristig (2–4 Jahre) |

| Angebotsvolatilität bei Spezialgetreiden | -0.7% | National, mit konzentriertem Risiko in Karnataka, Rajasthan, Maharashtra | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Höherer Stückpreis im Vergleich zu konventionellen Produkten

Die höheren Stückpreise von glutenfreien Lebensmitteln und Getränken, die durch den Einsatz spezialisierter Zutaten, die oft importiert oder lokal knapp sind, bedingt werden, beeinflussen das Marktwachstum erheblich, indem sie die Produktionskosten in die Höhe treiben. Diese Kosten werden an die Verbraucher weitergegeben, was die Erschwinglichkeit auf Indiens preissensiblem Markt einschränkt und die Zugänglichkeit hauptsächlich auf städtische Segmente mit höherem Einkommen beschränkt. Diese Preisdynamik entmutigt eine breitere Akzeptanz und schreckt kleine und mittelgroße Hersteller aufgrund des Kostendrucks vom Markteintritt ab, was die Produktvielfalt und den Wettbewerb verringert. Obwohl das Gesundheitsbewusstsein zunimmt und glutenfreie Produkte über Supermärkte und E-Commerce-Plattformen zunehmend verfügbar werden, bleiben hohe Preise ein wesentliches Hindernis für den Mainstream-Konsum. Viele glutenfreie Produkte, wie Snacks und Backwaren, sind merklich teurer als konventionelle Alternativen. Zum Beispiel bieten Marken wie Bake&Co. (Agrimax Foods) und GobbleRight (ein in Mumbai ansässiges Start-up) glutenfreie Hirse-basierte Kekse und vegane Snacks zu Premiumpreisen an und bedienen so Nischen-Wellness-fokussierte Verbraucher. Jüngste Berichte aus dem Jahr 2024 zeigen, dass glutenfreie Produkte trotz staatlicher Bemühungen zur Kostensenkung immer noch als Premium und ernährungsmäßig unausgewogen im Vergleich zu traditionellen Lebensmitteln wahrgenommen werden, was die Marktdurchdringung weiter einschränkt. Die Bewältigung dieser Preissensibilität erfordert anhaltende Innovationen in der Produktformulierung und Effizienzsteigerungen in der Lieferkette, um die Erschwinglichkeit zu verbessern und den Zugang für Indiens wachsende gesundheitsbewusste Verbraucherbasis zu erweitern.

Begrenzte Bekanntheit in Tier-2- und Tier-3-Städten hemmt die Marktdurchdringung

Die begrenzte Bekanntheit in Tier-2- und Tier-3-Städten stellt eine erhebliche Herausforderung für die Penetration des glutenfreien Marktes dar, da Verbraucher in diesen Regionen weniger mit Wellness-Narrativen und Produktaufklärung in Berührung kommen, die üblicherweise von städtischen Influencern und Facheinzelhändlern bereitgestellt werden. Dieser Mangel an Bekanntheit schreckt Produktversuche ab, da Käufer in kleineren Städten häufig vertraute Grundnahrungsmittel bevorzugen und glutenfreie Optionen eher als Nischen- oder teure Produkte statt als praktische Alternativen wahrnehmen. Infolgedessen bleibt der Vertrieb ungleichmäßig, wobei Marken und moderne Einzelhandelsketten städtischen Ballungsräumen Priorität einräumen, was zu einer schwächeren Verkaufspunkt-Sichtbarkeit und begrenzten Verkostungsprogrammen in kleineren Städten führt. Städtisch ausgerichtete Einzelhändler und Direkt-an-Verbraucher-Plattformen (D2C), die glutenfreie Produkte anbieten, wie Urban Platter, können Metro-Märkte leichter bedienen als kleinere Städte. Selbst Marken, die natürlich glutenfreie Grundnahrungsmittel wie Hirse verkaufen, wie 24 Mantra, stehen vor Herausforderungen bei der Positionierung ihrer Produkte, da Verbraucher zwar die Zutat kennen, aber nicht unbedingt deren Markenidentität oder praktische Formate. Marktkommentare für 2024–25 heben hervor, dass das Wachstum des glutenfreien Marktes und die Ausweitung des organisierten Einzelhandels über Metropolen hinaus von der Verbraucheraufklärung abhängen. Ohne gezieltes Vor-Ort-Marketing, klare Kennzeichnung und Outreach durch lokale Influencer werden Preissensibilität und gewohnheitsgesteuertes Kaufverhalten in Tier-2- und Tier-3-Städten die Akzeptanz weiterhin einschränken. Die Bewältigung dieser Herausforderungen durch lokale Verkostungsinitiativen, transparente Kennzeichnung und Gesundheitsaufklärungs-Partnerschaften wird für Marken entscheidend sein, die die nächste Phase des Nachfragewachstums erschließen möchten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Backwaren treiben das Volumen, Snacks erfassen die Dynamik

Backwaren werden voraussichtlich im Jahr 2025 einen bedeutenden Anteil von 37,79 % an der glutenfreien Kategorienmischung halten. Verbraucher bevorzugen weiterhin vertraute, verzehrfertige Backwarenformate, auch wenn Gesundheits- und Convenience-Trends sich weiterentwickeln. Dieses starke Fundament ermöglicht es Herstellern, glutenfreie Varianten einzuführen, die mit bestehenden Vertriebskanälen und Verzehranlässen übereinstimmen. Das Snacks- und Verzehrfertigprodukte-Segment (RTE) soll bis 2031 mit einer CAGR von 11,72 % wachsen, getrieben durch den Wandel hin zu Convenience-Formaten. Dieses Wachstum überbrückt indulgente Backwaren mit Hirse- und Hülsenfrucht-basierten Snacks, die glutenfreie Ansprüche tragen. Plattformen wie Urban Platter bedienen bereits städtische Verbraucher mit Hirse-Pfannkuchenmischungen, Mandel- und Quinoamehlen sowie anderen weizenfreien Backalternativen, was die Konvergenz von Backwaren- und Snacks-Innovation mit glutenfreier Positionierung verdeutlicht. Darüber hinaus erweitern pflanzliche Proteine in Metropolregionen die Formulierungsmöglichkeiten und ermöglichen die Entwicklung glutenfreier Fleischersatzprodukte und angereicherter verzehrfertiger Produkte. Die Kategorie Fleisch und Fleischersatz bleibt jedoch aufgrund der überwiegend vegetarischen Bevölkerung Indiens noch in einem frühen Stadium.

Saucen, Dressings und Gewürze bieten zusätzliche Umsatzmöglichkeiten, indem sie Marken ermöglichen, vertrauenswürdige glutenfreie Ansprüche über verschiedene Mahlzeitenkomponenten hinweg auszudehnen. Zum Beispiel wird ein Verbraucher, der eine glutenfreie Pfannkuchenmischung kauft, wahrscheinlich auch eine glutenfreie gekennzeichnete Sauce wählen, sofern verfügbar. Getränke bleiben jedoch eine weniger erkundete Kategorie. Hirse-basierte Getränke und alternative glutenfreie Bierformate beginnen gerade erst, in Indien aufzutauchen und bieten Möglichkeiten für Premium-Positionierung und funktionelle Ansprüche. Beispiele für Marken, die diese Trends nutzen, sind 24 Mantra, das sich auf Hirse und verpackte Hirse-Grundnahrungsmittel konzentriert, und GoodDot, ein pflanzliches Start-up, das zeigt, wie Erbsen- und Kichererbsenproteine in Mainstream-Fleischalternativprodukte integriert werden können. Diese Marken sind über indische Einzelhandels- und E-Commerce-Kanäle zugänglich und heben die vielfältigen Einstiegspunkte für glutenfreie Innovationen auf dem Markt hervor.

Nach Art: Konventionell dominiert, Biologisch wird zur Premiumkategorie

Konventionelle glutenfreie Produkte halten einen bedeutenden Anteil am indischen Markt und machen im Jahr 2025 etwa 82,65 % aus. Die Preissensibilität der Verbraucher treibt weiterhin die Präferenz für kostengünstigere, vertraute Produktformate an, auch wenn Hersteller weizenfreie Alternativen einführen, die konventionelle SKUs replizieren. Diese Dynamik bietet eine breite Basis für die Akzeptanz glutenfreier Produkte, stellt jedoch Premium-Bio-Linien vor Herausforderungen, die etablierte Werterwartungen überwinden müssen. Die Marktgröße und das Potenzial erklären, warum etablierte Lebensmittelunternehmen und wichtige Einzelhandelskanäle konventionellen glutenfreien Backwaren- und Snackprodukten Priorität einräumen, die mit bestehenden Vertriebsrahmen übereinstimmen.

Biologische glutenfreie Produkte, die bis 2031 mit einer CAGR von 12,31 % wachsen, entwickeln sich zu einem Premium-Segment, insbesondere unter städtischen Millennials, die bereit sind, einen Aufpreis für pestizidfreie Ansprüche zu zahlen. Dieser Trend spiegelt sich in Produktinnovationen und Handelsströmen wider, wie dem berichteten Wachstum der indischen Bio-Hirse-Exporte im Jahr 2024. Marken, die Erschwinglichkeit effektiv mit Bio- oder natürlich glutenfreien Angeboten kombinieren – wie Hirse- und Makhana-Snacks – gewinnen gesundheitsbewusste städtische Verbraucher, während sie kostenorientierte Käufer durch skalierte SKUs ansprechen. Beispiele hierfür sind Slurrp Farms Hirse-basierte Müslis und Nudeln, Sattikos glutenfreie Makhana-Snacks und Tata-eigene Soulfull-Hirse-Frühstücksprodukte, die den Einsatz von Hirse und anderen natürlich weizenfreien Zutaten in verschiedenen Preisklassen und Vertriebskanälen in Indien demonstrieren.

Nach Kategorie: Massenmarkt verankert das Volumen, Premium signalisiert Ambitionen

Massenmarktprodukte erfassten im Jahr 2025 einen Marktanteil von 73,88 % und trieben ein erhebliches Volumen durch Marken wie Tata Soulfull an. Diese Marken erzielen beträchtliche Umsätze in Städten außerhalb der Metropolen, wo Preissensibilität die Akzeptanz von Premium-Produkten einschränkt. Durch das Anbieten erschwinglicher Grundnahrungsmittel, die auf Massenmarkt-Konsummuster abgestimmt sind, gewährleisten sie eine breite Zugänglichkeit. Diese starke Massenmarktpräsenz wird voraussichtlich das Wachstum von Premium-Varianten unterstützen, die bis 2031 eine CAGR von 12,05 % erzielen sollen. Städtische Verbraucher werden zunehmend von handwerklichen Produkten angezogen, die glutenfreie Angebote von einer Notwendigkeit zu einem Luxus machen und die Reichweite von Massenmarktprodukten mit dem Margenpotenzial von Premium-Einkäufen verbinden. Tata Soulfuls Erweiterung der Ragi-Bites-Produktlinie in Tier-2-Städte über den allgemeinen Handel im Jahr 2024 ist ein Beispiel für die Massenmarktdurchdringung, während das erwartete E-Commerce-Wachstum im Jahr 2025 die städtische Nachfrage nach Premium-Produkten unterstreicht.

Premium-Varianten adressieren mit ihrer prognostizierten CAGR von 12,05 % die Präferenzen städtischer Verbraucher, die handwerkliche Qualität und saubere Etikettierungsattribute über Erschwinglichkeit stellen. Diese Angebote ergänzen die Massenmarktbasis von 73,88 %, indem sie hochwertige Segmente ansprechen, die bereit sind, in überlegene Formulierungen wie Spezialmehle oder aromatisierte verzehrfertige Produkte zu investieren. Diese Segmentierungsstrategie hält das gesamte Marktwachstum aufrecht, wobei Massenmarktprodukte die Penetration in preissensiblen Nicht-Metropolgebieten vorantreiben und Premium-Angebote die Loyalität unter gesundheitsbewussten städtischen Verbrauchern fördern. Zum Beispiel spiegelt das Angebot von The Whole Truth an glutenfreien Schokoladen-Brotaufstrichen, positioniert für städtische Premium-Märkte, diesen Trend wider, neben Tata Soulfuls etablierter Präsenz im Massensegment.

Nach Vertriebskanal: Supermärkte verankern, Online beschleunigt

Supermärkte und Hypermärkte hielten im Jahr 2025 einen Anteil von 45,72 %, indem sie die Expansion des organisierten Einzelhandels nutzten, der trotz des weitgehend unorganisierten Gesamtmarktes weiterhin in städtischen und stadtnahen Gebieten an Bedeutung gewinnt. Diese Geschäfte bieten umfangreiche Sortimente und gewährleisten einen einfachen Zugang zu glutenfreien Grundnahrungsmitteln und verpackten Waren, unterstützt durch wachsende Regalflächen für Gesundheits- und Wellnessprodukte. Dieser Kanal bedient sowohl Massenmarkt- als auch Premium-Verbraucher und fördert das Bewusstsein durch In-Store-Aktionen und Verkostungen. Zum Beispiel erweiterte Reliance Fresh im Jahr 2024 seine glutenfreien Regalbereiche in Metropolstädten und aufstrebenden städtischen Zentren.

Der Online-Einzelhandel soll bis 2031 mit einer CAGR von 11,9 % wachsen, getrieben durch Quick-Commerce-Plattformen wie Zepto, Blinkit und Instamart, die Convenience durch Lieferungen innerhalb von 10–20 Minuten verbessern. Dieser Kanal unterstützt Direkt-an-Verbraucher-Engagement und Premium-Branding, indem er Verbrauchern ermöglicht, Nischen-glutenfreie Optionen wie Hirse-basierte Snacks von Marken wie Nourish Organics und True Elements zu entdecken, die seit 2024 erheblich an Bedeutung gewonnen haben. Fachgeschäfte und Gesundheitslebensmittelketten dienen als kuratierte Entdeckungspunkte für Premium-Käufer, stehen jedoch aufgrund geografischer Einschränkungen vor Skalierungsherausforderungen. Alternative Kanäle, einschließlich Abonnementboxen und Markenwebsites, erleichtern neue Produkteinführungen und fördern die Kundenbindung, indem sie die Abhängigkeit von traditionellen Einzelhandelsgeschäften verringern.

Geografische Analyse

Die Westregion hielt im Jahr 2025 einen Marktanteil von 35,25 %, getrieben durch die Präsenz fitnessbewusster Millennials in Städten wie Mumbai und Pune. Diese Verbraucher profitieren von einer fortschrittlichen Einzelhandelsinfrastruktur, die einen einfachen Zugang zu Premium-glutenfreien Produkten ermöglicht. Maharashtra, das fast ein Drittel der indischen FMCG-Umsätze beisteuert, bietet Skaleneffekte, die es Marken ermöglichen, bestehende Vertriebsnetze für glutenfreie SKUs mit minimalen zusätzlichen Kosten anzupassen. Diese Dynamik unterstützt die Marktdurchdringung und positioniert die Region als Innovationszentrum. Zum Beispiel führte Foods & Inns Ltd. glutenfreie Backwaren in Mumbai-Hypermärkten ein, um die Millennial-Nachfrage zu befriedigen. Die Einzelhandelsreife des Westens ergänzt auch das Wachstum des Südens und bietet ein Modell für die landesweite Expansion.

Die Südregion soll bis 2031 mit einer CAGR von 11,35 % wachsen, getrieben durch zunehmendes Gesundheitsbewusstsein in Städten wie Bengaluru und Chennai. Diese städtischen Zentren weisen eine höhere Fitnessstudio-Penetration auf, wobei Fitness-Influencer Ernährungsumstellungen hin zu glutenfreien Produkten fördern. Karnatakas Hirseproduktion, unterstützt durch staatliche Initiativen, bietet einen Lieferkettenvorteil und reduziert die Logistikkosten im Vergleich zur gesamtindischen Beschaffung um 10–15 %, wie vom Landwirtschaftsministerium berichtet. Diese Kosteneffizienz verbessert die Erschwinglichkeit und Frische und fördert Produktinnovationen. Zum Beispiel brachte Slurrp Farm Hirse-basierte glutenfreie Snacks für Kinder in Bengaluru auf den Markt und nutzte dabei lokale Beschaffung und Influencer-Kooperationen. Die Wachstumsdynamik des Südens steht im Gegensatz zur medizinisch getriebenen Nachfrage im Norden und diversifiziert die geografischen Treiber des Marktes.

Die Nordregion, die Punjab, Haryana und die Delhi-Hauptstadtregion umfasst, weist die höchste Prävalenz von Zöliakie auf und schafft ein medizinisches Notwendigkeitssegment, das Produktwirksamkeit gegenüber sensorischer Attraktivität priorisiert. Diese Nachfrage gewährleistet eine stetige Akzeptanz von zertifizierten glutenfreien Produkten trotz der weizendominanten Ernährung der Region. Im Gegensatz dazu sieht die Ost- und Nordostregion eine begrenzte Marktdurchdringung aufgrund niedrigerer Einkommen und spärlicher Einzelhandelsinfrastruktur. Einheimische Getreidesorten wie Buchweizen in Sikkim und Fingerhirse in Jharkhand bieten jedoch Möglichkeiten für lokalisierte Produktentwicklung. Forschungen zu Kochbananen- und Reiskeksen in Nordostindien zeigten eine starke Verbraucherakzeptanz, während KRBL Ltd.s Versuche mit glutenfreien Basmatireis-Snacks in der Delhi-Hauptstadtregion im Jahr 2024 den Fokus des Nordens auf Wirksamkeit mit Potenzial für eine Expansion in aufstrebende Märkte im Osten unterstreichen.

Wettbewerbslandschaft

Die Wettbewerbslandschaft des glutenfreien Marktes in Indien spiegelt ein Gleichgewicht zwischen etablierten FMCG-Akteuren mit erheblicher Marktgröße und aufstrebenden, digital nativen Herausforderern wider, was zu einem moderat konsolidierten Markt führt. Prominente Akteure wie KRBL mit seiner Tilda-Reispalette und multinationale Lebensmittelunternehmen, die Allergen-Kennzeichnung und umfangreiche Vertriebsnetze betonen, nutzen ihr Markenkapital, etablierte Vertriebskanäle und Handelsbeziehungen, um glutenfreie Grundnahrungsmittel in den Mainstream-Einzelhandel und die Lebensmitteldienstleistungsbranche einzuführen. Diese Strategie reduziert die Einstiegshürden für Verbraucher in verschiedenen Vertriebspunkten. Infolgedessen priorisieren nationale Supermarktketten und Allgemeinhandelsdistributoren häufig die Listung glutenfreier SKUs von diesen etablierten Marken, was den Verbrauchern den Zugang zu vertrauten, markenbezogenen Alternativen zu weizenhaltigen Grundnahrungsmitteln erleichtert.

Umgekehrt nutzen agile Direkt-an-Verbraucher-Marken (D2C) und Facheinzelhändler Markttrends, indem sie schnell Nischen-SKUs einführen und Influencer-Marketing sowie E-Commerce-Plattformen nutzen, um gesundheitsbewusste städtische Verbraucher anzusprechen. Jüngste Entwicklungen unterstreichen die Erweiterung der Produktsortimente dieser Akteure und die Nutzung von Prominenten-Endorsements zur Steigerung der Sichtbarkeit. Beispielsweise erhöhte eine bemerkenswerte Markenkooperation, die im Jahr 2024 angekündigt wurde, die Reichweite einer D2C-Marke für glutenfreie Frühstücksprodukte erheblich. Diese Akteure zeichnen sich durch Schnelligkeit, gezieltes Marketing und die Nutzung direkter Verbraucherdaten aus, was es ihnen ermöglicht, Premium- oder funktionelle glutenfreie Innovationen zu testen und schnell zu iterieren, ohne durch Legacy-Kosten belastet zu werden. Darüber hinaus tragen diese Marken dazu bei, das Kategorienbewusstsein zu stärken, das größere etablierte Akteure später skalieren können.

Das Ergebnis ist ein bifurkiertes, aber komplementäres Ökosystem. Etablierte Akteure (die Größe, Vertrieb und Vertrauen der Verbraucher bieten) gewährleisten eine weitreichende Verfügbarkeit in der indischen Einzelhandelsinfrastruktur, während D2C- und Fachmarken (mit Fokus auf Innovation, digitale Reichweite und Nischenpositionierung) die Kategorienexpansion und Premiumisierung vorantreiben. Jüngste Beispiele aus 2024–25, wie KRBL/Tilda, das seine glutenfreie Erzählung in Indien stärkt, und Online-Plattformen wie Urban Platter, die ihr glutenfreies Produktsortiment erweitern, veranschaulichen, wie etablierte Akteure und digitale Einzelhändler koexistieren und gelegentlich zusammenarbeiten, um den Gesamtmarkt zu vergrößern, anstatt um einen begrenzten Marktanteil zu konkurrieren. Für Marken und Investoren ist der strategische Ansatz klar: digitale Kanäle nutzen, um Konzepte zu validieren und Premium-Nachfrage aufzubauen, und dann mit größeren Akteuren oder Einzelhandelsnetzwerken zusammenarbeiten, um den Vertrieb über Massenmarktkanäle hinweg zu skalieren.

Marktführer im indischen Bereich glutenfreie Lebensmittel und Getränke

Dr. Schär AG

General Mills Inc.

ITC Limited

KRBL Limited

Amy's Kitchen, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Dowbox führte Indiens sicherste glutenfreie Abonnementbox ein und bietet 100 % zertifizierte glutenfreie Grundnahrungsmittel, Snacks, Mehle, Mischungen und Gewürze an. Die kuratierte Monatsbox enthielt im Labor getestete, zertifizierte glutenfreie Lebensmittelprodukte, die von Personen mit Zöliakie entwickelt wurden, um ihren Ernährungsbedürfnissen gerecht zu werden. Sie umfasste alltägliche Mehle wie Glutenfreies Roti-Mehl, Glutenfreies Allzweckmehl sowie Jowar-, Ragi-, Rajgira-, Varai-Bhagar-, Gelbe-Moong-Dal- und Upwas-Bhajani-Mehle; einfache Mischungen wie Glutenfreie Grüne Moong-Dosa-Mischung, Dhokla-Mischung und Bajra-Khichda-Mischung; sowie Snacks und Kekse, darunter Oreo-artige Glutenfreie Chocolick-White-Kekse, Butter-, Kokos-, Elaichi- und Chocochip-Kekse sowie Glutenfreie Namkeens wie Masala Sev, Mathri, Papdi und Namakpare.

- Mai 2025: Kameda LT Foods, ein Gemeinschaftsunternehmen zwischen LT Foods, einem global tätigen FMCG-Unternehmen indischer Herkunft im Verbraucherlebensmittelsegment, und Kameda Seika, einem führenden Reis-Cracker- und Reis-Innovationsunternehmen aus Japan, erweiterte sein geröstetes glutenfreies Snack-Portfolio unter der Marke Kari Kari mit der Einführung eines neuen Produkts, „Krispy Hopu”, das die Geschmacksrichtung „Süß und Salzig” bietet.

- Juni 2024: Das in Mumbai ansässige Start-up Gobbleright führte eine Reihe von Produkten ein, die für gesundheitsbewusste Verbraucher konzipiert wurden, die nahrhafte und schmackhafte Alternativen suchen. Die Produktlinie berücksichtigte verschiedene Ernährungspräferenzen, einschließlich glutenfreier und veganer Optionen. Angebote wie herzhafte Kichererbsen-Wraps, vollwertige Pizzakrusten und proteinreiche Crunchies wurden entwickelt, um ein befriedigendes kulinarisches Erlebnis zu bieten und gleichzeitig die Verdauungsgesundheit zu unterstützen.

Berichtsumfang des indischen Marktes für glutenfreie Lebensmittel und Getränke

Ein glutenfreies Lebensmittel & Getränk schließt Lebensmittel aus, die Gluten enthalten. Gluten ist ein Protein in Weizen, Gerste, Roggen und Triticale.

Der indische Markt für glutenfreie Lebensmittel und Getränke ist nach Produkttyp, Art, Kategorie, Vertriebskanal und Region segmentiert. Basierend auf dem Produkttyp ist der Markt in Backwaren, Fleisch/Fleischersatz, Milchprodukte/Milchersatz, Saucen, Dressings und Gewürze, Snacks und verzehrfertige Produkte, Getränke und andere Produkttypen segmentiert. Basierend auf der Art ist der Markt in konventionell und biologisch segmentiert. Basierend auf der Kategorie ist der Markt in Massenmarkt und Premium segmentiert. Basierend auf den Vertriebskanälen ist der Markt in Supermärkte/Hypermärkte, Convenience-Geschäfte, Fachgeschäfte, Online-Einzelhandelsgeschäfte und andere Vertriebskanäle segmentiert. Nach Region ist der Markt in Nord, West, Süd sowie Ost und Nordost segmentiert. Marktprognosen sind in Wert (USD) angegeben.

| Backwaren |

| Fleisch/Fleischersatz |

| Milchprodukte/Milchersatz |

| Saucen, Dressings und Gewürze |

| Snacks und verzehrfertige Produkte |

| Getränke |

| Andere Produkttypen |

| Konventionell |

| Biologisch |

| Massenmarkt |

| Premium |

| Supermärkte/Hypermärkte |

| Convenience-/Lebensmittelgeschäfte |

| Fachgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Andere Vertriebskanäle |

| Nord |

| West |

| Süd |

| Ost und Nordost |

| Nach Produkttyp | Backwaren |

| Fleisch/Fleischersatz | |

| Milchprodukte/Milchersatz | |

| Saucen, Dressings und Gewürze | |

| Snacks und verzehrfertige Produkte | |

| Getränke | |

| Andere Produkttypen | |

| Nach Art | Konventionell |

| Biologisch | |

| Nach Kategorie | Massenmarkt |

| Premium | |

| Nach Vertriebskanal | Supermärkte/Hypermärkte |

| Convenience-/Lebensmittelgeschäfte | |

| Fachgeschäfte | |

| Online-Einzelhandelsgeschäfte | |

| Andere Vertriebskanäle | |

| Nach Region | Nord |

| West | |

| Süd | |

| Ost und Nordost |

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des indischen Marktes für glutenfreie Lebensmittel und Getränke?

Die Marktgröße des indischen Marktes für glutenfreie Lebensmittel und Getränke beträgt USD 24,69 Millionen im Jahr 2026 und wird bis 2031 voraussichtlich USD 41,58 Millionen erreichen.

Welche Produktkategorie wächst im indischen glutenfreien Segment am schnellsten?

Snacks und verzehrfertige Produkte sollen bis 2031 das schnellste Wachstum mit einer CAGR von 11,72 % verzeichnen.

Welcher Vertriebskanal wird am schnellsten Marktanteile gewinnen?

Online-Einzelhandelsgeschäfte, insbesondere Quick-Commerce-Plattformen, sollen bis 2031 eine CAGR von 11,9 % erzielen.

Welche indische Region führt heute beim glutenfreien Konsum?

Die Westregion, verankert durch Maharashtra und Gujarat, hielt im Jahr 2025 einen Marktanteil von 35,25 %.

Seite zuletzt aktualisiert am: