Australien Glutenfreie Lebensmittel und Getränke Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

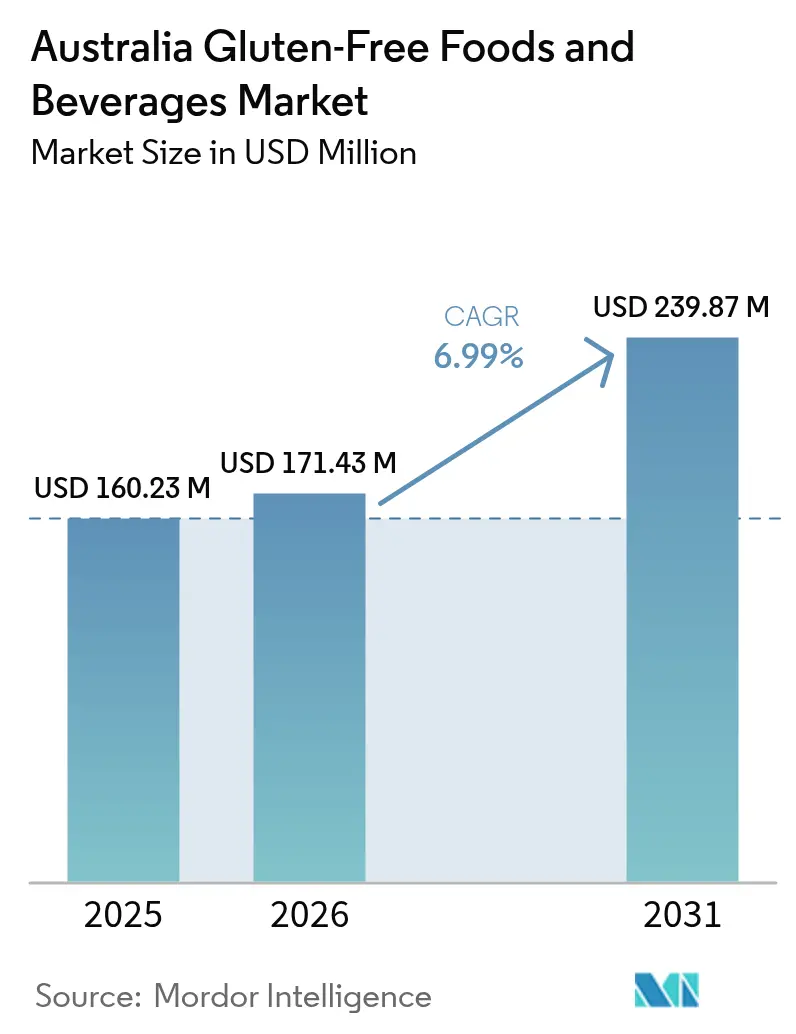

| Marktgröße im Basisjahr (2025) | 160.23 Millionen US-Dollar |

| Marktgröße (2026) | 171.43 Millionen US-Dollar |

| Marktgröße (2031) | 239.87 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.99% CAGR |

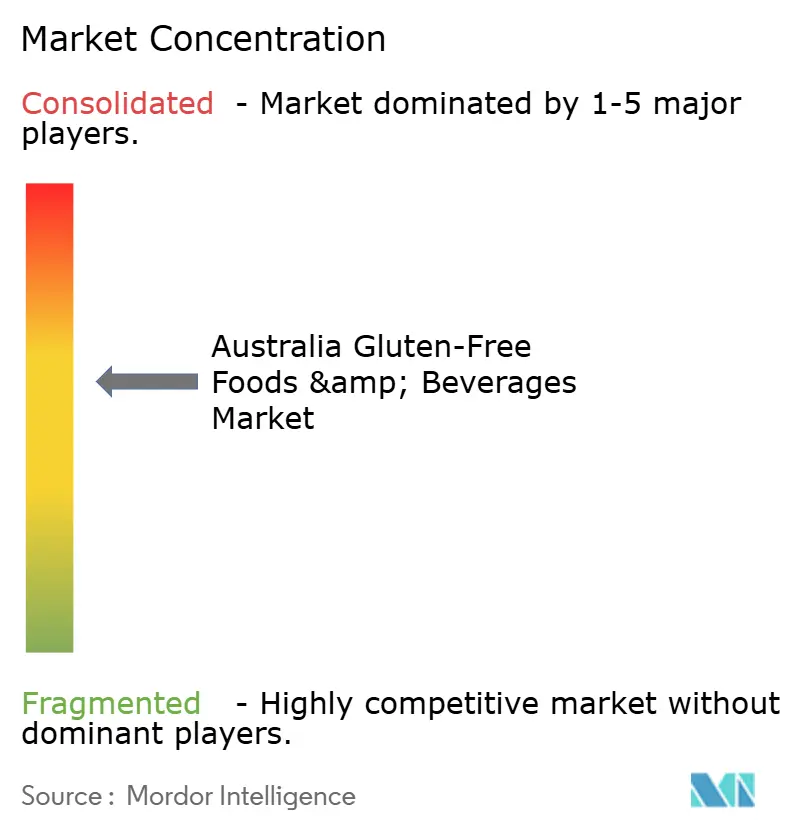

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Australien Glutenfreie Lebensmittel und Getränke Marktanalyse von Mordor Intelligence

Die Größe des australischen Marktes für glutenfreie Lebensmittel und Getränke wird im Jahr 2026 auf USD 171,43 Millionen geschätzt, wächst ausgehend vom Wert des Jahres 2025 in Höhe von USD 160,23 Millionen, mit Projektionen für 2031, die USD 239,87 Millionen zeigen, und wächst mit einem CAGR von 6,99 % über den Zeitraum 2026–2031. Dieses Wachstum ist auf zunehmendes Gesundheitsbewusstsein, höhere Diagnoseraten bei Zöliakie und Glutenunverträglichkeit sowie ein wachsendes Verbrauchersegment zurückzuführen, das glutenfreie Ernährung aus Gesundheits- und Wellnessgründen wählt. Die Produktinnovation konzentriert sich auf die Verbesserung von Geschmack, Textur und Nährwert und steigert damit die Attraktivität glutenfreier Optionen. Hersteller nutzen sowohl lokale als auch internationale Zutaten, stützen sich auf Australiens Expertise bei pflanzlichen Materialien und strenge Lebensmittelsicherheitsstandards, um Premiumprodukte mit Mehrwert wie Ballaststoffen, Protein und Probiotika zu schaffen. Verbraucheraufklärung und Marketinginitiativen haben den Markt über den medizinischen Bedarf hinaus auf gesundheitsbewusste Verbraucher ausgeweitet. Die Expansion des Marktes in regionale Gebiete und E-Commerce-Plattformen hat die Produktverfügbarkeit verbessert. Obwohl die Branche mit Herausforderungen wie höheren Produktionskosten und Lieferkettenproblemen konfrontiert ist, unterstützen kontinuierliche Fortschritte bei Zutaten, Verpackungstechnologie und regulatorischer Compliance ihr Wachstum und ihre Marktposition.

Wichtigste Erkenntnisse des Berichts

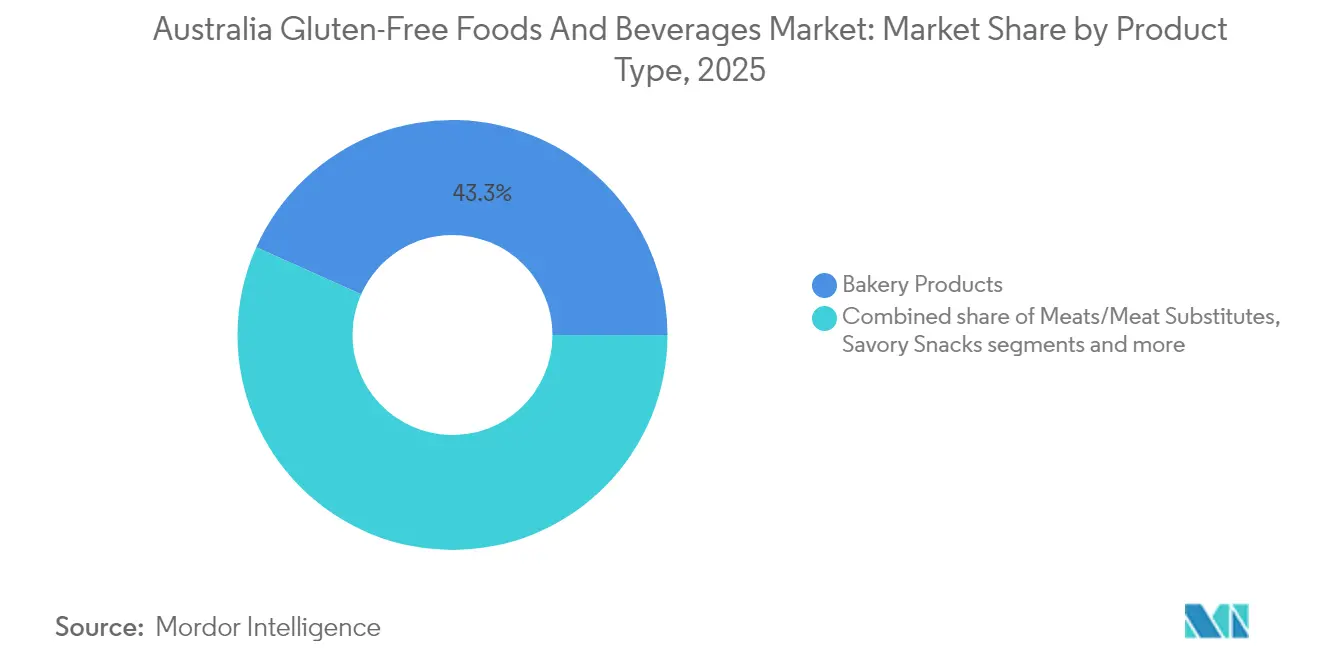

- Nach Produkttyp führten Backwaren im Jahr 2025 mit einem Umsatzanteil von 43,30 %, während Getränke voraussichtlich bis 2031 mit einem CAGR von 7,96 % wachsen werden, was eine Verlagerung hin zu funktionellen Getränken unterstreicht, die zentrale Mahlzeitenanlässe ergänzen.

- Nach Verpackungsart hielt Kunststoffverpackung im Jahr 2025 einen Anteil von 50,62 % an der Größe des australischen Marktes für glutenfreie Lebensmittel und Getränke und entwickelt sich bis 2031 mit einem CAGR von 7,58 %, da Verbesserungen bei der Recyclingfähigkeit den Gegenwind in Sachen Nachhaltigkeit ausgleichen.

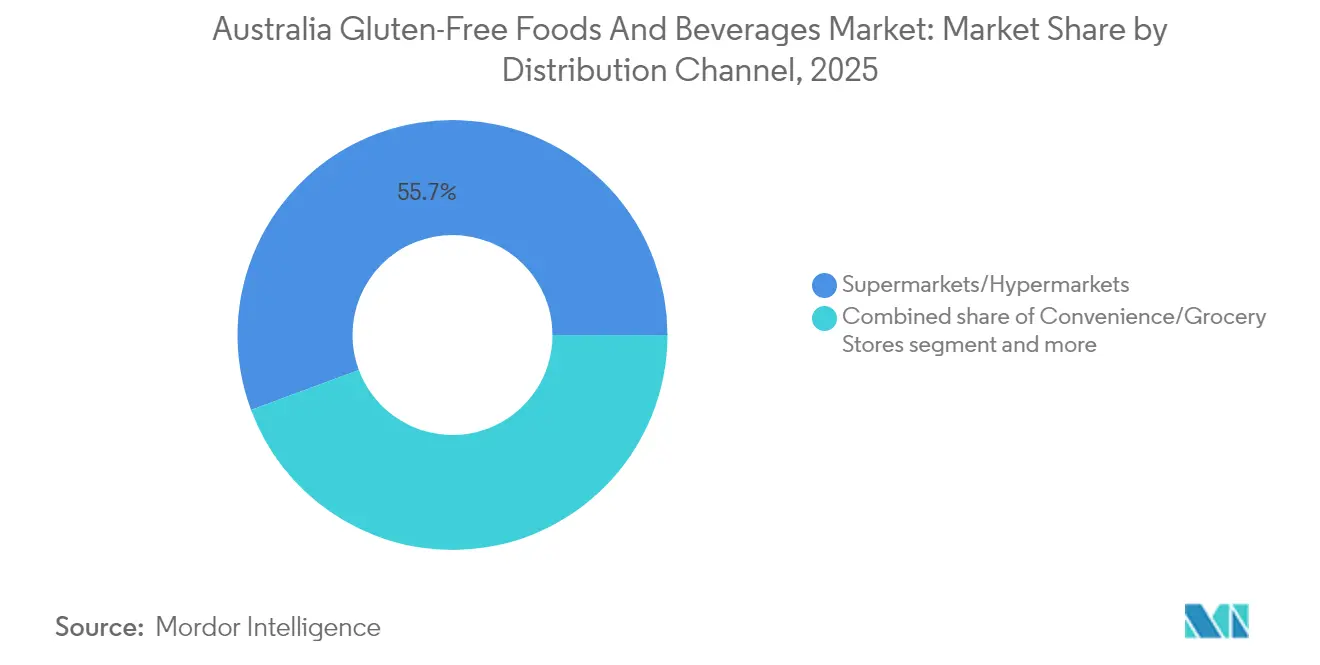

- Nach Vertriebskanal entfielen auf Supermärkte und Hypermärkte im Jahr 2025 55,68 % der Marktgröße des australischen Marktes für glutenfreie Lebensmittel und Getränke, während Online-Einzelhandelsgeschäfte mit einem CAGR von 8,74 % bis 2031 die schnellste Expansion verzeichnen, begünstigt durch pandemiebedingte digitale Gewohnheiten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Australien Glutenfreie Lebensmittel und Getränke Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von Zöliakie und Glutenunverträglichkeit | +1.8% | National, mit höheren Konzentrationen in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Expansion in der Produktinnovation | +1.2% | National, angeführt von den Fertigungszentren in New South Wales und Victoria | Kurzfristig (≤ 2 Jahre) |

| Gesundheitsbewusstsein und Wellnesstrends | +1.0% | National, mit Premiumsegmenten in Großstädten | Langfristig (≥ 4 Jahre) |

| Verbesserte Kennzeichnungsvorschriften und Zertifizierungssysteme | +0.8% | National, Compliance-Anforderungen der FSANZ | Mittelfristig (2–4 Jahre) |

| Clean-Label- und Zutaten-Transparenztrends | +0.7% | National, verbrauchergetriebene Nachfrage | Langfristig (≥ 4 Jahre) |

| Expansion in Mainstream-Lebensmittelkategorien | +0.9% | National, Expansion der Einzelhandelskanäle | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Zöliakie und Glutenunverträglichkeit

Die zunehmende Prävalenz von Zöliakie und Glutenunverträglichkeit treibt das Wachstum des australischen Marktes für glutenfreie Lebensmittel und Getränke an. Zöliakie, eine durch Glutenkonsum ausgelöste Autoimmunerkrankung, ist in Australien nach wie vor unterdiagnostiziert. Laut Coeliac Australia sind während der Coeliac Awareness Week 2025 rund 80 % der Australier mit Zöliakie nicht diagnostiziert [1]Quelle: Coeliac Australia, "Coeliac Australia – Coeliac Awareness Week 2025", https://coeliac.org.au. Diese hohe Rate an Unterdiagnosen zeigt, dass viele Personen mit Symptomen entweder ihre Erkrankung nicht kennen oder eine Diagnose anstreben, was zu einer erhöhten Nachfrage nach glutenfreien Produkten führt. Da strenge Glutenvermeidung die einzige wirksame Behandlung bei Zöliakie ist, steigt der Konsum glutenfreier Lebensmittel und Getränke weiter an. Darüber hinaus erweitert die nicht-zöliakische Glutensensitivität die Verbraucherbasis für glutenfreie Produkte. Die wachsende Anerkennung glutenbedingter Störungen hat Hersteller und Einzelhändler veranlasst, ihr glutenfreies Produktangebot auszubauen und die Verfügbarkeit zu verbessern, um den Bedürfnissen von Patienten und gesundheitsbewussten Verbrauchern gerecht zu werden.

Expansion in der Produktinnovation

Der australische Markt für glutenfreie Lebensmittel und Getränke erlebt Wachstum aufgrund bedeutender Produktinnovationen. Hersteller erhöhen ihre Investitionen in Forschung und Entwicklung, um Qualität, Geschmack, Textur und Nährwert glutenfreier Produkte zu verbessern. Diese Verbesserungen adressieren traditionelle Verbraucherbedenken hinsichtlich der Trockenheit und Dichte glutenfreier Alternativen. Die Verwendung alternativer Mehle, darunter Mandel-, Kokos-, Quinoa- und Sorghummehl, hat zu nahrhafteren und schmackhafteren Produkten geführt. Moderne Lebensmittelverarbeitungstechnologien ermöglichen die Herstellung glutenfreier Backwaren, Snacks und Nudeln, die herkömmlichen glutenhaltigen Produkten sehr ähnlich sind, was die Verbraucherakzeptanz erhöht. Die Forschung der Universität Adelaide zur australischen Plantago zeigt die Innovationsfähigkeit des Landes bei glutenfreien Zutaten. Diese Forschung zielt darauf ab, importierten Flohsamenschalenpulver, ein gängiges Bindemittel in glutenfreien Produkten, zu ersetzen. Die Entwicklung der australischen Plantago reduziert die Importabhängigkeit und schafft gleichzeitig geistige Eigentumsvorteile durch die Nutzung heimischer Agrarressourcen. Diese Initiative zeigt Australiens wissenschaftliche und fertigungstechnische Fähigkeiten bei der Entwicklung proprietärer glutenfreier Formulierungen unter Verwendung lokaler Zutaten.

Gesundheitsbewusstsein und Wellnesstrends

Gesundheitsbewusstsein und Wellnesstrends treiben das Wachstum des australischen Marktes für glutenfreie Lebensmittel und Getränke an. Die Einstellung der Verbraucher gegenüber Lebensmitteln verlagert sich von der bloßen Bedarfsdeckung hin zum proaktiven Gesundheitsmanagement, mit zunehmendem Fokus auf präventive Ernährung, Clean-Label-Zutaten und den Konsum funktioneller Lebensmittel. Verbraucher suchen Lebensmittel, die mit aktueller Gesundheitsforschung übereinstimmen, und nutzen Ernährungsentscheidungen zur Stärkung der Immunität, Verbesserung der Verdauung und Reduzierung des Risikos chronischer Erkrankungen. Demografische Veränderungen, insbesondere der wachsende Anteil älterer Australier, stärken diese gesundheitsorientierten Konsummuster. Laut dem Australischen Statistikamt repräsentieren ab 2024 Personen im Alter von 55 Jahren und älter 26 % der australischen Bevölkerung, verglichen mit 34 % in bestimmten Regionen [2]Quelle: Australisches Statistikamt, "Regionale Bevölkerung nach Alter und Geschlecht", www.abs.gov.au. Diese alternde Bevölkerung sucht spezialisierte Ernährungsprodukte, die Krankheitsprävention, das Management chronischer Erkrankungen und die allgemeine Gesundheit unterstützen. Ihre Nachfrage geht über die bloße Glutenvermeidung hinaus und umfasst ganzheitliche Ernährungslösungen, die altersbedingten Bedürfnissen gerecht werden, darunter Verdauungskomfort, Herz-Kreislauf-Gesundheit und Knochendichte. Als Reaktion darauf entwickeln Lebensmittel- und Getränkehersteller glutenfreie Produkte, die durch den Einsatz gesundheits- und langlebigkeitsunterstützender Zutaten und Formulierungen breitere funktionelle Vorteile bieten.

Verbesserte Kennzeichnungsvorschriften und Zertifizierungssysteme

Kennzeichnungsvorschriften und Zertifizierungssysteme fördern Wachstum und Verbrauchervertrauen im australischen Markt für glutenfreie Lebensmittel und Getränke. Strenge Kennzeichnungsanforderungen erhöhen die Transparenz und Sicherheit und minimieren das Risiko einer Glutenexposition für Personen mit Zöliakie oder Glutenunverträglichkeit. Da glutenfreie Ernährung immer verbreiteter wird, benötigen Verbraucher genaue Informationen über Zutaten und Herstellungsprozesse. Zertifizierungssysteme und Kennzeichnungsstandards helfen Verbrauchern, fundierte Entscheidungen zu treffen, und stärken gleichzeitig die Glaubwürdigkeit konformer Marken. Food Standards Australia New Zealand schreibt vor, dass als glutenfrei gekennzeichnete Lebensmittel kein nachweisbares Gluten enthalten dürfen, während Produkte mit einem niedrigen Glutengehalt weniger als 200 Teile pro Million Gluten enthalten müssen. Diese Standards übertreffen viele internationale Anforderungen und gewährleisten ein höheres Sicherheitsniveau für empfindliche Personen. Die Vorschriften verlangen, dass alle potenziellen Allergene, einschließlich glutenhaltiger Getreidesorten, in Fettschrift auf der Verpackung deutlich aufgeführt sind, damit Verbraucher sie leicht erkennen können.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für glutenfreie Produkte | -1.5% | National, mit stärkerem Einfluss auf preissensible Segmente | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenengpässe bei glutenfreien Rohstoffen | -1.2% | National, mit regionalen Unterschieden bei der Verfügbarkeit von Zutaten | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch alternative Ernährungsformen | -0.8% | Städtische Zentren, gesundheitsbewusste demografische Gruppen | Langfristig (≥ 4 Jahre) |

| Herausforderungen bei Geschmack und Textur | -0.7% | National, Barrieren bei der Verbraucherakzeptanz | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für glutenfreie Produkte

Die hohen Kosten für glutenfreie Produkte stellen nach wie vor eine erhebliche Einschränkung im australischen Markt für glutenfreie Lebensmittel und Getränke dar. Der Preisunterschied resultiert aus mehreren Faktoren, darunter die Kosten für spezialisierte Rohstoffe, strenge Qualitätskontrollmaßnahmen zur Verhinderung von Kreuzkontamination und geringere Produktionsvolumina im Vergleich zu herkömmlichen weizenhaltigen Produkten. Hersteller müssen in separate Produktionsanlagen investieren, gründliche Reinigungsprotokolle einführen, Drittanbieter-Zertifizierungen einholen und höhere Importkosten für Zutaten verwalten. Diese Kosten betreffen insbesondere Verbraucher in ländlichen und abgelegenen Gebieten, wo begrenzte Produktverfügbarkeit und zusätzliche Versandkosten die Einzelhandelspreise erhöhen. Kleine und mittelständische Hersteller kämpfen aufgrund steigender Kosten bei Zutaten, Versicherungen, Mitarbeiterschulungen, Compliance-Anforderungen und der Entsorgung von Lagerbeständen mit der Rentabilität. Trotz wachsender Nachfrage äußern Verbraucher Bedenken hinsichtlich der hohen Preise für glutenfreie Produkte. Die Branche konzentriert sich weiterhin auf die Optimierung der Lieferkette, die Skalierung der Produktion und die Innovation bei Zutaten, um die Kosten zu senken und die Zugänglichkeit für australische Verbraucher zu verbessern, die glutenfreie Optionen benötigen oder bevorzugen.

Lieferkettenengpässe bei glutenfreien Rohstoffen

Lieferkettenengpässe bei glutenfreien Rohstoffen begrenzen das Wachstum des australischen Marktes für glutenfreie Lebensmittel und Getränke. Die Herstellung von zertifizierten glutenfreien Lebensmitteln erfordert eine strikte Trennung der Rohstoffe entlang der gesamten Lieferkette zur Vermeidung von Kreuzkontamination, was den Prozess logistisch komplex und kostspielig macht. Hersteller stehen vor der Herausforderung, ausreichende Mengen an glutenfreien Getreidesorten wie Reis, Mais, Sorghum, Buchweizen, Quinoa und Hirse zu beschaffen, da saisonale Ernteschwankungen, begrenzte heimische Anbauflächen und die Abhängigkeit von Importen für Spezialzutaten wie Flohsamenschalenpulver und bestimmte glutenfreie Mehle bestehen. Die Situation wird durch die steigende weltweite Nachfrage nach glutenfreien Zutaten, internationale Handelsstörungen und wetterbedingte Auswirkungen auf die Ernteerträge weiter erschwert. Die Branche erfordert eine enge Koordination zwischen Herstellern, zertifizierten Erzeugern und spezialisierten Logistikdienstleistern, um allergengerechte Handhabungsprotokolle während des gesamten Prozesses aufrechtzuerhalten. Kleine und aufstrebende Marken haben besondere Schwierigkeiten, konsistente Lieferungen hochwertiger, lokal angebauter glutenfreier Rohstoffe zu sichern, was zu einer erhöhten Abhängigkeit von globalen Märkten mit höheren Transportkosten und geopolitischen Risiken führt. Diese Lieferkettenschwierigkeiten führen zu höheren Einzelhandelspreisen und gelegentlichen Produktengpässen für Verbraucher.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Segment 1

Das Segment Backwaren dominiert den australischen Markt für glutenfreie Lebensmittel und Getränke mit einem Marktanteil von 43,30 % im Jahr 2025. Diese Dominanz resultiert aus der grundlegenden Rolle von Backwaren in der täglichen Ernährung, insbesondere für Verbraucher mit Zöliakie oder Glutenunverträglichkeit. Das Segment wächst weiter durch Produktinnovationen, wie die im März 2024 geschlossene Partnerschaft zwischen The Hallway und der in Sydney ansässigen Wholegreen Bakery zeigt. Deren Einführung des Cardboard Cake, eines zöliakie-geprüften Backprodukts, das Butterscotch, Kaffee, Kakaopulver, Gebäck, Karamell und braunen Reismehl enthält, verdeutlicht das Engagement der Branche für die Entwicklung glutenfreier Optionen, die Geschmacks- und Texturqualität beibehalten.

Während Backwaren den Markt anführen, verzeichnet das Getränkesegment das schnellste Wachstum mit einem prognostizierten CAGR von 7,96 % bis 2031. Dieses Wachstum spiegelt die steigende Verbrauchernachfrage nach glutenfreien Getränken unter gesundheitsbewussten Personen wider, die sichere Optionen über traditionelle Lebensmittel hinaus suchen. Die Expansion des Segments zeigt eine Verschiebung der Verbraucherpräferenzen, da glutenfreie Überlegungen sich auf tägliche Getränkewahlen ausdehnen. Herzhafte Snacks bieten Wachstumschancen, da Hersteller glutenfreie Alternativen zu herkömmlichen Produkten mithilfe alternativer Getreidetechnologien und innovativer Aromatisierungsmethoden entwickeln. Die Kategorie Soßen, Dressings und Gewürze bietet Potenzial für hohe Margen bei einfacheren Herstellungsprozessen, erfordert jedoch eine sorgfältige Auswahl glutenfreier Verdickungsmittel und Geschmacksverstärker.

Notiz: Anteile aller einzelnen Segmente nach Berichtskauf verfügbar

Nach Verpackungsart: Nachhaltigkeitsdruck stellt die Führungsposition von Kunststoff in Frage

Das Kunststoffverpackungssegment hält im australischen Markt für glutenfreie Lebensmittel und Getränke im Jahr 2025 einen Marktanteil von 50,62 %. Diese Dominanz resultiert aus den funktionalen Vorteilen von Kunststoff bei der Konservierung glutenfreier Produkte. Diese Produkte benötigen besonderen Schutz vor Texturabbau und feuchtigkeitsbedingten Problemen, den Kunststoffverpackungen durch überlegene Feuchtigkeitsbarriere-Eigenschaften und Lagerstabilität effektiv bieten. Die Kosteneffizienz von Kunststoffverpackungen gegenüber Alternativen ermöglicht es Herstellern, wettbewerbsfähige Preise beizubehalten und gleichzeitig Qualitätsstandards zu erfüllen. Diese Eigenschaften sind im Marktsegment für glutenfreie Produkte unerlässlich, wo Verbraucher Produktintegrität und Schutz vor Glutenkontamination fordern.

Papierverpackungen erleben im Markt für die Verpackung glutenfreier Lebensmittel und Getränke ein rasantes Wachstum mit einem prognostizierten CAGR von 7,58 % bis 2031. Dieses Wachstum spiegelt die steigende Nachfrage nach nachhaltigen Verpackungsalternativen wider. Das ökologische Bewusstsein der Verbraucher und strengere Vorschriften zur Reduzierung von Kunststoffabfällen haben Marken dazu veranlasst, papierbasierte Lösungen einzuführen, die Biologisch abbaubarkeit und Recyclingfähigkeit bieten. Innovationen bei Papier- und Kartonverpackungen bieten verbesserte Schutzeigenschaften und erfüllen gleichzeitig die Verbraucherpräferenzen für umweltverantwortliche Optionen. Das Wachstum von Papierverpackungen zeigt die Entwicklung des Marktes hin zu vielfältigen und nachhaltigen Verpackungslösungen, während die erforderlichen Produktschutzstandards eingehalten werden.

Nach Vertriebskanal: Online-Wachstum stellt die Dominanz des traditionellen Einzelhandels in Frage

Supermärkte und Hypermärkte halten im australischen Markt für glutenfreie Lebensmittel und Getränke im Jahr 2025 einen Marktanteil von 55,68 %. Ihre Marktdominanz resultiert aus ihrer weitreichenden Präsenz, gut etablierten Vertriebsnetzwerken und umfassenden Verbraucherzugänglichkeit. Große Ketten wie Coles und Woolworths bieten strategisch positionierte, dedizierte Bereiche für glutenfreie Produkte an, was das Einkaufserlebnis erheblich verbessert. Diese Einzelhändler stärken ihre Marktposition durch außergewöhnlichen Komfort und tiefverwurzeltes Verbrauchervertrauen, während sie systematisch ihr glutenfreies Produktsortiment erweitern, um sowohl medizinische Anforderungen als auch sich wandelnde Lebensstilansprüche zu bedienen.

Online-Einzelhandelsgeschäfte stellen den am schnellsten wachsenden Vertriebskanal für glutenfreie Lebensmittel und Getränke in Australien dar, mit einem prognostizierten CAGR von 8,74 % bis 2031. Dieser Wachstumspfad wird durch Australiens hohe Internetdurchdringungsrate untermauert, die im Jahr 2023 laut der Internationalen Fernmeldeunion (ITU) bei 97,1 % lag. Dieser nahezu universelle Internetzugang erleichtert die weit verbreitete Nutzung des Online-Shoppings durch Verbraucher und ermöglicht den einfachen Zugang zu einer breiten Palette glutenfreier Produkte, die in traditionellen Einzelhandelsgeschäften nicht immer verfügbar sind. Fortschrittliche digitale Marketingstrategien und zunehmendem Einfluss sozialer Medien steigern das Verbraucherbewusstsein für glutenfreie Optionen erheblich und beschleunigen das Online-Umsatzwachstum. Die starke Kombination aus robuster digitaler Infrastruktur und sich schnell wandelnden Verbraucherpräferenzen etabliert den Online-Einzelhandel fest als transformativen Marktwachstumstreiber.

Notiz: Anteile aller einzelnen Segmente nach Berichtskauf verfügbar

Geografische Analyse

Der australische Markt für glutenfreie Lebensmittel und Getränke konzentriert sich hauptsächlich auf die städtischen Zentren von New South Wales und Victoria. Diese Bundesstaaten dominieren den Konsum aufgrund ihrer hohen Bevölkerungsdichte, höherer verfügbarer Einkommen und eines ausgeprägten Gesundheitsbewusstseins unter den Verbrauchern. Sydney und Melbourne fungieren als wichtige Innovationszentren für Premium-glutenfreie Produkte. Die multikulturellen Bevölkerungen dieser Städte mit ihren unterschiedlichen Ernährungsbedürfnissen steigern die Nachfrage nach spezialisierten glutenfreien Optionen. Die gut ausgebaute Einzelhandelsinfrastruktur in diesen Regionen ermöglicht eine breite Produktverfügbarkeit und Verbraucheraufklärung.

Die Marktexpansion Queenslands resultiert aus seinem Bevölkerungswachstum und der Tourismusbranche. Der gesundheitsorientierte Resort- und Gaststättenbereich des Bundesstaates treibt die Nachfrage nach glutenfreien Lebensmitteln an, da Ernährungsanforderungen für Besucher immer wichtiger werden. Regionale Gebiete in ganz Australien sind aufgrund geringerer Bevölkerungsdichte und weniger Spezialeinzelhandelsgeschäften mit Vertriebseinschränkungen konfrontiert. Das Nördliche Territorium und Tasmanien behaupten als kleinere Märkte ihre Position durch Gesundheitstourismus und Premium-Produktangebote.

Westaustraliens Position als weltgrößter Produzent von süßen Lupinen stärkt seine Rolle in der Versorgung mit glutenfreien Zutaten für die heimische Fertigung und den Export. Südaustralien trägt durch seine etablierte Lebensmittelfertigungsbasis und Forschung zu pflanzlichen Zutaten bei und unterstützt die Produktentwicklung und Kommerzialisierung.

Wettbewerbslandschaft

Der australische Markt für glutenfreie Lebensmittel und Getränke weist eine mäßig fragmentierte Struktur auf, die multinationale Konzerne, heimische Spezialisten und Nischenanbieter umfasst. The Sanitarium Health and Wellbeing Company, General Mills, Inc. und Arnott's Group dominieren traditionelle Kategorien wie Backwaren, Snacks und Getränke. Neue Marktteilnehmer konzentrieren sich auf Premiumprodukte und spezifische Verbrauchersegmente, darunter Bio-, pflanzliche und glutenfreie Angebote mit funktionellen Vorteilen. Diese Marktstruktur fördert Innovation und Produktvielfalt und ermöglicht es kleineren Unternehmen, spezialisierte Nischen zu etablieren, während sie etablierte Hersteller dazu zwingt, ihre Produktlinien zu aktualisieren.

Die Einführung von Technologien dient als Wettbewerbsvorteil im australischen glutenfreien Markt. Hersteller nutzen Präzisionslandwirtschaftstechnologien, um hochwertige glutenfreie Zutaten effizient unter Einhaltung strenger Standards zu beschaffen. Fortschrittliche Verpackungstechnologien verbessern die Produkthaltbarkeit und -sicherheit, was besonders wichtig für die Erhaltung der Textur und Frische glutenfreier Produkte ist. Digitale Marketingplattformen ermöglichen eine direkte Verbraucherkommunikation und Aufklärung über glutenfreie Produkte und Lebensweisen. Diese digitalen Kanäle unterstützen die Produktentdeckung und bieten Verbrauchern transparente Informationen, wodurch Chancen für Markenwachstum und Kundenbindung entstehen.

Die Entwicklung von Exportmärkten bietet australischen Herstellern erhebliche Chancen, unterstützt durch die starken Lebensmittelsicherheitsstandards des Landes und den Zugang zu einzigartigen glutenfreien Zutaten wie Lupinen und Quinoa. Australische Produzenten können in internationale Märkte mit Premium-Clean-Label-Produkten expandieren, die als sichere und nahrhafte Alternativen vermarktet werden. Die Kombination aus hochwertigen Zutaten, etablierten Lebensmittelsicherheitspraktiken und innovativen Produkten bietet Wettbewerbsvorteile sowohl auf heimischen als auch auf internationalen Märkten und unterstützt die Marktexpansion.

Marktführer im australischen Markt für glutenfreie Lebensmittel und Getränke

The Sanitarium Health and Wellbeing Company

General Mills, Inc.

Dr. Schar AG

Arnott's Group

Bob's Red Mill Natural Foods

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Well & Good's Bakery brachte zwei Arten allergenfreundlicher Brötchen bei Woolworths auf den Markt. Die Brötchen sind weich, schmackhaft und frei von Gluten, Soja, Nüssen, Milchprodukten und Eiern.

- Mai 2025: Simply Wize führte glutenfreie Churros auf dem Markt ein. Das Produkt eignet sich als Snack oder Dessert und kann mit Schokoladen- oder Karamellsoße kombiniert werden.

- März 2025: Arnott's führte eine glutenfreie Produktreihe ein, darunter Glutenfreie Jatz und Glutenfreie Barbecue Shapes. Die Produkte werden in Australien unter Verwendung einer glutenfreien Mehlmischung aus Mais, Tapioka, Reis, Sorghum und Soja hergestellt.

- Oktober 2024: Warburtons erweiterte sein Produktportfolio in Australien durch die Einführung glutenfreier Backwaren in Coles-Supermärkten im ganzen Land. Die neue Produktreihe umfasst Tiger Bloomer Laib, Super Soft Brioche-Scheibchen, Super Soft Weiße Scheibchen und Crumpets.

Berichtsumfang des australischen Marktes für glutenfreie Lebensmittel und Getränke

Gluten ist ein Protein, das in Weizen, Gerste, Roggen und Triticale vorkommt. Glutenfreie Lebensmittel- und Getränkeprodukte schließen Gluten aus.

Der australische Markt für glutenfreie Lebensmittel und Getränke ist nach Produkttyp und Vertriebskanal segmentiert. Nach Produkttyp ist der Markt in Backwaren, Pizzen und Nudeln, Getreide und Snackprodukte, Fleisch und Fleischprodukte, Getränke und sonstige Produkttypen segmentiert. Nach Vertriebskanal ist der Markt in Supermärkte/Hypermärkte, Convenience-Stores, Spezialgeschäfte, Online-Einzelhandelsgeschäfte und sonstige Vertriebskanäle segmentiert. Der Bericht bietet Marktgröße und Prognosen für den australischen Markt für glutenfreie Lebensmittel und Getränke in Wertangaben (USD Millionen) für alle oben genannten Segmente.

| Backwaren |

| Fleisch/Fleischersatz |

| Milchprodukte/Milchersatz |

| Herzhafte Snacks |

| Getränke |

| Soßen, Dressings und Gewürze |

| Sonstige Produkttypen |

| Papier |

| Kunststoff |

| Metall |

| Sonstige |

| Supermärkte/Hypermärkte |

| Convenience-/Lebensmittelgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Nach Produkttyp | Backwaren |

| Fleisch/Fleischersatz | |

| Milchprodukte/Milchersatz | |

| Herzhafte Snacks | |

| Getränke | |

| Soßen, Dressings und Gewürze | |

| Sonstige Produkttypen | |

| Nach Verpackungsart | Papier |

| Kunststoff | |

| Metall | |

| Sonstige | |

| Nach Vertriebskanal | Supermärkte/Hypermärkte |

| Convenience-/Lebensmittelgeschäfte | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Vertriebskanäle |

Wichtige im Bericht beantwortete Fragen

Wie groß ist der australische Markt für glutenfreie Lebensmittel und Getränke im Jahr 2026?

Er wird auf USD 171,43 Millionen geschätzt und soll bis 2031 auf USD 239,87 Millionen ansteigen.

Was treibt die Nachfrage über diagnostizierte Zöliakiepatienten hinaus an?

Breitere Wellness-Akzeptanz, personalisierte Ernährungs-Apps und Trends zur Präventivgesundheit weiten den Konsum auf Nicht-Zöliakiebetroffene aus.

Welche Produktlinie wächst am schnellsten?

Getränke, insbesondere pflanzliche Milchalternativen und funktionelle Getränke, entwickeln sich bis 2031 mit einem CAGR von 7,96 %.

Welche Bedeutung hat der Online-Einzelhandel für glutenfreie Produkte?

Der Online-Umsatz steigt mit einem CAGR von 8,74 %, da Verbraucher digitale Lebensmitteleinkäufe und Abonnementdienste annehmen.

Seite zuletzt aktualisiert am: