Marktgröße und Marktanteil für glutenfreie Pizzaböden

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 4.03 Milliarden US-Dollar |

| Marktgröße (2031) | 5.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.39% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

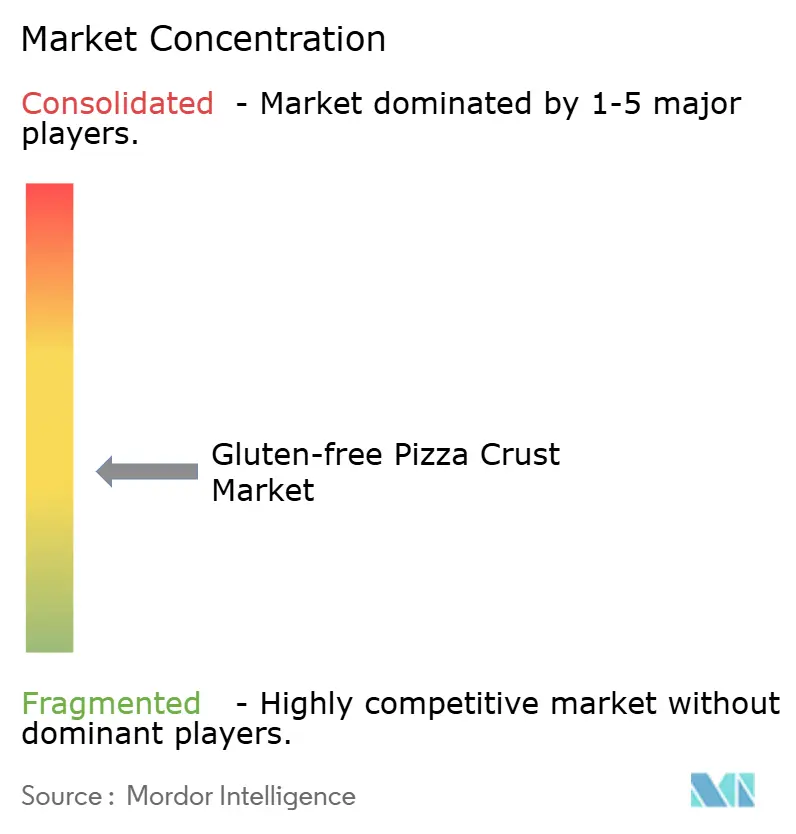

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für glutenfreie Pizzaböden von Mordor Intelligence

Die Marktgröße für glutenfreie Pizzaböden wird voraussichtlich von USD 3,83 Milliarden im Jahr 2025 auf USD 4,03 Milliarden im Jahr 2026 steigen und bis 2031 USD 5,23 Milliarden erreichen, mit einem CAGR von 6,39 % über den Zeitraum 2026–2031. Im Jahr 2025 bildeten Reismehlböden den Wertanker der Kategorie. Allerdings gewinnen blumenkohlbasierte und Urgetreide-Formulierungen an Dynamik. Verbraucher verbinden zunehmend Gemüsegehalt, makroausgewogene Ernährung und saubere Etiketten mit Wohlbefinden. Verbesserungen in der Kühlkette, die Angleichung der FDA an die <20-ppm-Regel und die rasche Expansion von Schnellrestaurants haben die Durchdringung glutenfreier Menüs bis Mitte 2024 auf 42,7 % erhöht und die Sichtbarkeit im Mainstream gesteigert. Etablierte Marken sichern ihren Marktanteil durch Hochfeuchtigkeitsextrusionspatente, Direktverbraucherabonnements und Drittanbieter-Zertifizierungen. Herausforderer nutzen derweil Chancen bei pflanzlichen Proteinhybriden und regionalen Frischprogrammen. Der Markt für glutenfreie Pizzaböden erlebt eine moderate Konsolidierung, bietet jedoch reichlich Raum für Produkt- und Kanalinnovationen. Die Käufertreue ist bei medizinisch motivierten Käufern besonders hoch, während Lifestyle-Nutzer explorativer bleiben.

Wichtigste Erkenntnisse des Berichts

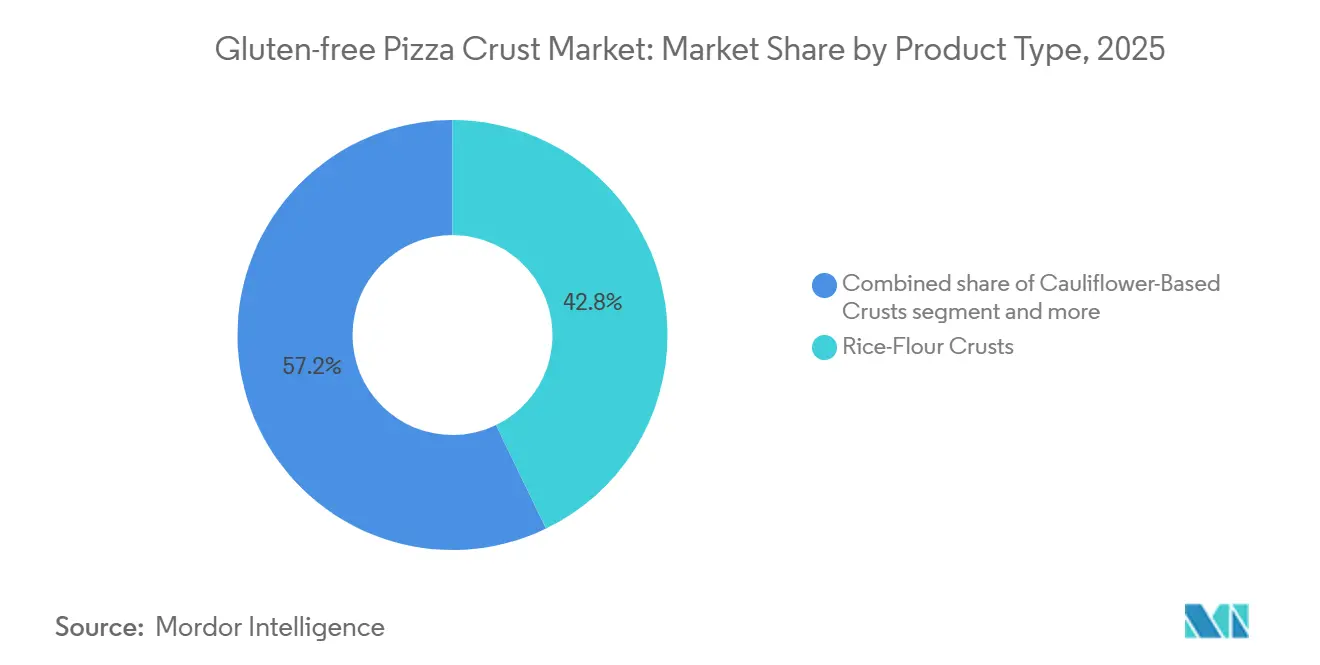

- Nach Produkttyp führten Reismehlböden im Jahr 2025 mit einem Umsatzanteil von 42,83 %; blumenkohlbasierte Varianten werden bis 2031 voraussichtlich einen CAGR von 6,84 % verzeichnen.

- Nach Form erfassten Tiefkühlformate im Jahr 2025 einen Anteil von 61,55 % an der Marktgröße für glutenfreie Pizzaböden, während Frischformate im Zeitraum 2026–2031 mit einem CAGR von 8,39 % voranschreiten.

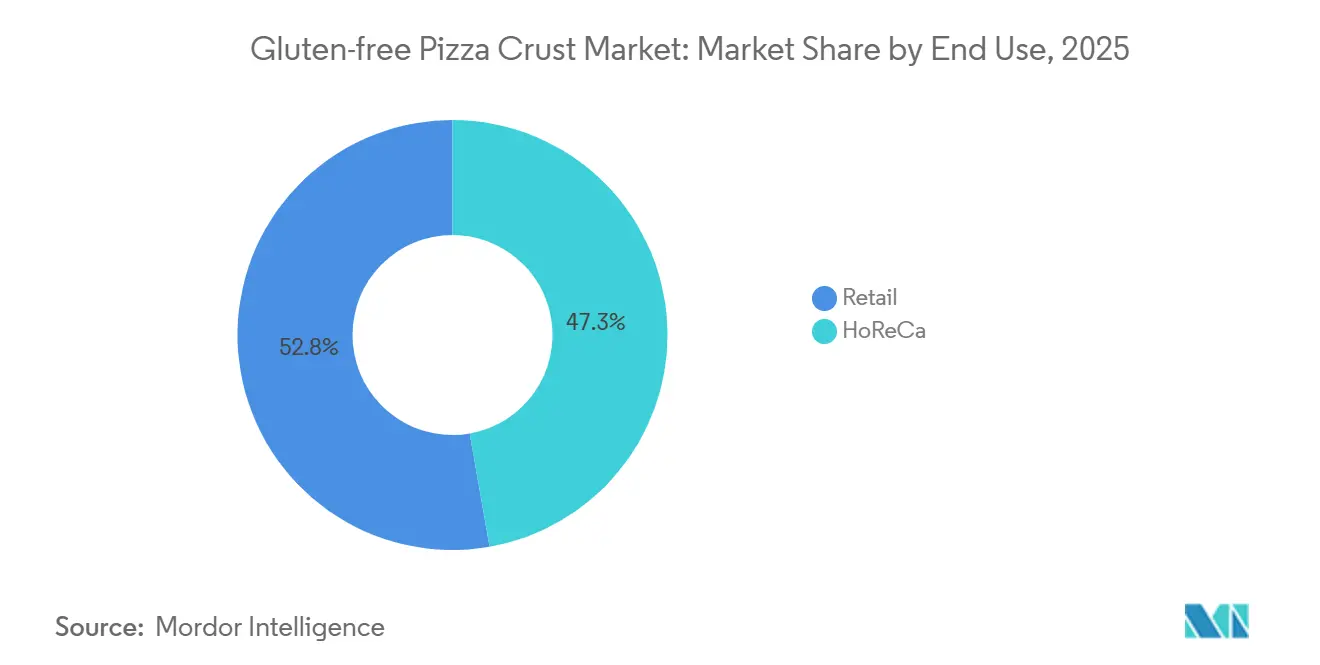

- Nach Endverbraucher entfielen im Jahr 2025 52,75 % des Umsatzanteils an der Marktgröße für glutenfreie Pizzaböden auf den Einzelhandel, und HoReCa wird bis 2031 voraussichtlich mit einem CAGR von 9,55 % expandieren.

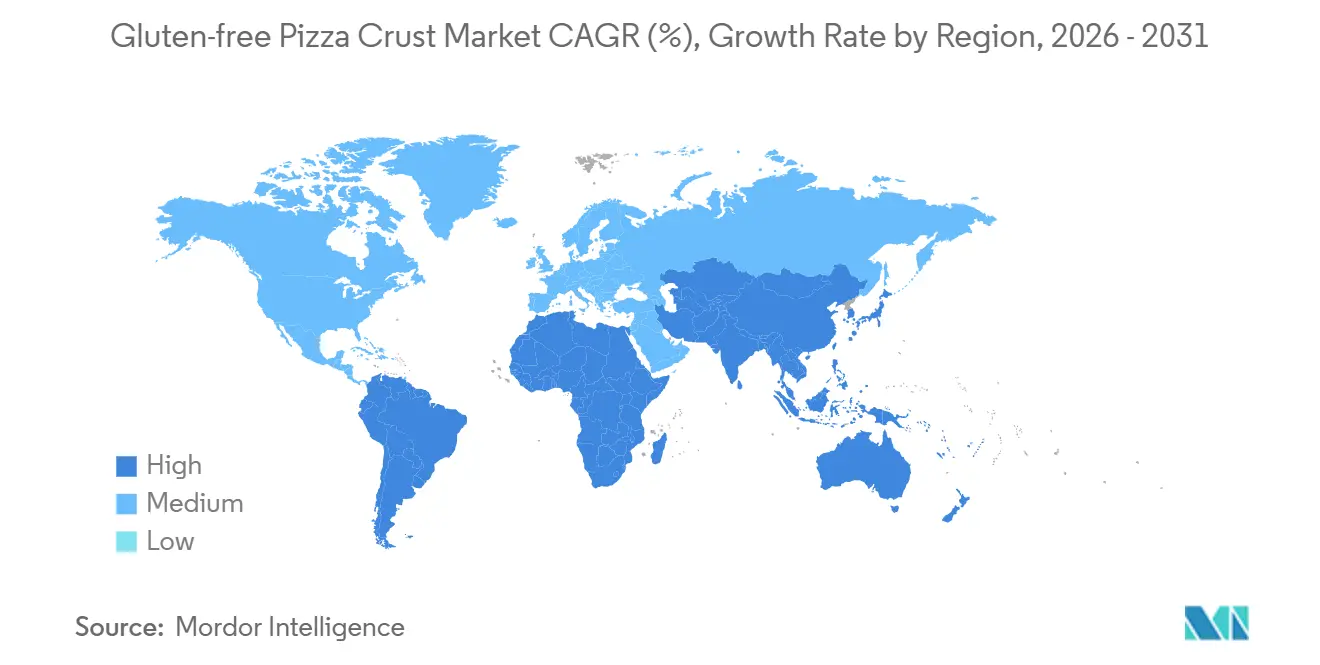

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 37,19 % am Markt für glutenfreie Pizzaböden; Asien-Pazifik verzeichnet im Zeitraum 2026–2031 den höchsten CAGR von 7,18 %.

- Dr. Schär, Conagra Brands, Rich Products und Schwan's Company kontrollierten zusammen im Jahr 2025 etwa die Hälfte des Marktanteils für glutenfreie Pizzaböden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für glutenfreie Pizzaböden

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von Zöliakie und Nicht-Zöliakie-Glutensensitivität | +1.2% | Globaler Fokus auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Expansion glutenfreier Menüs in Mainstream-Restaurants und Schnellrestaurants | +1.5% | Nordamerika, Europa, urbaner Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Fortschritte bei Tiefkühl- und Backtechnologien | +0.8% | Global | Mittelfristig (2–4 Jahre) |

| Zertifizierungs- und Sauberketikettierungsmomentum | +0.6% | Global | Langfristig (≥ 4 Jahre) |

| Hochfeuchtigkeitsextrusion zur Erzielung weizenähnlicher Textur | +0.5% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Direktverbraucher-Abonnementmodelle | +0.4% | Nordamerika, Europa, Australien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Zöliakie und Nicht-Zöliakie-Glutensensitivität

Weltweit sind 0,7 % bis 2,9 % der Bevölkerung von Zöliakie betroffen. In den USA leben etwa 3,3 Millionen Menschen mit dieser Erkrankung, was einen bedeutenden und wachsenden Markt für glutenfreie Produkte unterstreicht[1]Quelle: DrSchar Institute, "Zöliakie: Prävalenz und Inzidenz", drschaer-institute.com. Im Vereinigten Königreich gaben 676.000 diagnostizierte Verbraucher im Jahr 2025 GBP 3,3 Milliarden für zertifizierte Lebensmittel aus, was eine lukrative kommerzielle Chance für Hersteller und Einzelhändler signalisiert, die auf diese Nische ausgerichtet sind. Da Frauen doppelt so häufig diagnostiziert werden wie Männer, gibt es einen spürbaren Drang nach kleinformatigen Lagereinheiten und einer vielfältigen Geschmackspalette, um unterschiedlichen Verbraucherpräferenzen gerecht zu werden. Die Rohstoffentlastung im April 2025 ließ Reispreise bei USD 14,20 pro Zentner verzeichnen, was die Gewinnmargen der Produzenten durch sinkende Inputkosten stärkte. Darüber hinaus verringert die regulatorische Klarheit der FDA und der GFCO Rechtsrisiken und bietet einen stabilen Rahmen für Produktentwicklung und Zertifizierung. Zusammen treiben diese Elemente die Expansion des Marktes für glutenfreie Pizzaböden voran und machen ihn zu einem attraktiven Segment für Interessengruppen.

Expansion glutenfreier Menüs in Mainstream-Restaurants und Schnellrestaurants

Bis Mitte 2024 stiegen Erwähnungen glutenfreier Menüs in nur vier Jahren um über 30 % und erreichten eine bemerkenswerte Durchdringung von 42,7 % in US-amerikanischen Restaurants. Dieser Wandel hat den glutenfreien Pizzaboden von einem Spezialprodukt zu einem Grundnahrungsmittel erhoben. Große Ketten wie Pizza Hut, Papa John's und Domino's haben zertifizierte glutenfreie Böden eingeführt und damit Kaufsignale im Haushalt gestärkt. Trotz dieser Fortschritte berichtet Coeliac UK, dass 77 % der Gäste noch immer unbeabsichtigt Gluten zu sich nehmen[2]Quelle: Coeliac UK, "Neuer Coeliac UK-Bericht beleuchtet Fortschritte und Herausforderungen beim Auswärtsessen", coeliac.org.uk. Als Reaktion darauf investieren Ketten in getrennte Produktionslinien und Drittanbieter-Audits – ein Schritt, der nicht nur das Verbrauchervertrauen stärkt, sondern auch den durchschnittlichen Bestellwert erhöht. Die National Restaurant Association hat allergenfreundliche Symbole als einen ihrer Top-Trends für 2026 hervorgehoben und damit die Synergie zwischen Regulierung und Umsatz unterstrichen. Da Verbraucher glutenfreie Pizza sicher auswärts genießen, recreieren viele dieses Erlebnis nun zu Hause mit tiefgekühlten Böden aus dem Einzelhandel, was das Wachstum über mehrere Kanäle hinweg antreibt.

Fortschritte bei Tiefkühl- und Backtechnologien

Hochfeuchtigkeitsextrusion, die 30–70 % Wasser und fein abgestimmte Schneckengeschwindigkeiten nutzt, erzeugt reisbasierte Teige mit elastischen Netzwerken ähnlich wie Weizen und überbrückt damit effektiv die historische Texturkluft, die glutenfreie Produkte seit langem herausfordert. Dieses Verfahren stellt sicher, dass glutenfreie Teige eine Textur und Elastizität erreichen, die mit ihren weizenbasierten Gegenstücken vergleichbar ist, und steigert damit ihre Attraktivität für Verbraucher. Techniken wie ultraschallunterstütztes und druckverschiebungsbasiertes Einfrieren erzeugen Mikro-Eiskristalle, die nicht nur den Tropfverlust reduzieren, sondern auch eine Haltbarkeit von 12–18 Monaten ohne Qualitätseinbußen gewährleisten. Diese Fortschritte adressieren kritische Herausforderungen bei der Aufrechterhaltung der Frische und strukturellen Integrität glutenfreier Produkte über längere Zeiträume. Diese Innovationen ebnen den Weg für bemerkenswerte Produkteinführungen, darunter Rich Products' Blumenkohl-Pinsa, die eine einzigartige Interpretation traditioneller Pizzaböden bietet, und T. Marzettis glutenfreier Texas Toast, der Verbraucher anspricht, die vielfältige glutenfreie Optionen suchen. Zusammen erweitern diese Fortschritte das Angebot im Markt für glutenfreie Pizzaböden erheblich und adressieren sowohl Qualitäts- als auch Vielfaltanforderungen, während sie der wachsenden Verbraucherpräferenz für glutenfreie Alternativen gerecht werden.

Zertifizierungs- und Sauberketikettierungsmomentum

Harmonisierte Schwellenwerte der FDA bei <20 ppm, der GFCO bei 10 ppm und der EU bei 20 mg/kg ermöglichen es, Rezepturen für mehrere Regionen zu entwickeln und die Einhaltung unterschiedlicher regulatorischer Rahmenbedingungen sicherzustellen. Diese einheitlichen Standards reduzieren die Komplexität der Produktformulierung und vereinfachen den globalen Vertrieb. Kürzlich haben Saudi-Arabien, Argentinien und Indien ähnliche Grenzwerte übernommen, was Exportprozesse vereinfacht und den Bedarf an regionsspezifischen Anpassungen reduziert und damit die betriebliche Effizienz für Hersteller steigert. Sauberketikettierungshinweise stärken das Verbrauchervertrauen erheblich; im Jahr 2026 beanspruchte Simple Mills nach der Sicherung der Nicht-UPF-Verifizierung für 20 Lagereinheiten rasch prominente Regalfläche, was die wachsende Nachfrage nach transparenten und gesundheitsbewussten Produkten widerspiegelt. Diese Leistung unterstreicht die zunehmende Bedeutung von Zertifizierungen bei der Beeinflussung von Kaufentscheidungen der Verbraucher. Da die Zertifizierungskosten auf 8–12 % der Herstellungskosten gestiegen sind, entsteht eine erhebliche Eintrittsbarriere, die die Loyalität unter den etablierten Akteuren im Markt für glutenfreie Pizzaböden stärkt, indem sie neue Marktteilnehmer abschreckt, die Markenzuverlässigkeit fördert und einen Wettbewerbsvorteil für etablierte Akteure schafft.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Zutaten- und Produktionskosten | -0.9% | Global, akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Regulatorische und Zertifizierungskomplexitäten | -0.5% | Schwellenmärkte in Südamerika, Naher Osten und Afrika, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Begrenzte Haltbarkeit von Frischböden | -0.3% | Frischsegmente in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Klimabedingte Volatilität im Blumenkohlanbau | -0.4% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Zutaten- und Produktionskosten

Während sich die breiteren Rohstoffmärkte abgeschwächt haben, erzielen Spezialmehle ohne Gluten weiterhin Premiumpreise. Im April 2024 erzielten Linsen einen Durchschnittspreis von USD 36,10 pro Zentner. Kichererbsen hingegen wurden zwischen USD 26,40 und USD 31,10 pro Zentner gehandelt. Reis, der 42,83 % des Marktvolumens ausmacht, wurde zu USD 14,20 pro Zentner gehandelt. Dies markierte einen Rückgang von USD 3,10 gegenüber dem Vorjahr, dennoch blieben die Reispreise 15–20 % höher als konventionelles Weizenmehl, wenn der Proteingehalt berücksichtigt wird. Die Produktion von hülsenfruchtbasierten Mehlen, die für Urgetreidemischungen entscheidend sind, verzeichnete ein erhebliches Wachstum: Die Kichererbsenproduktion stieg um 30 %, und die Linsenproduktion schnellte um 72 % in die Höhe. Dieser Angebotsanstieg übte im Laufe des Jahres 2024 und 2025 Abwärtsdruck auf die Spotpreise aus. Nachgelagerte Prozesse wie Mahlen, Sieben und mikrobiologische Tests erhöhten die Landekosten um zusätzliche 25–35 %. Dieser Kostenanstieg drückte insbesondere die Margen mittelständischer Marken, die keine langfristigen Lieferverträge sichern konnten. Marken, die dedizierte glutenfreie Produktionslinien betreiben, Allergentests durchführen und Betriebsaudits unterziehen, sahen sich einem zusätzlichen Gemeinkostenanstieg von 8–12 % gegenüber jenen ausgesetzt, die gemeinsam genutzte Linien verwenden. Regulierungsbehörden wie die FDA und die EFSA setzen strenge Compliance-Schwellenwerte durch, die bei unter 20 ppm gedeckelt sind, und unterstreichen damit den nicht verhandelbaren Charakter dieser Maßnahmen. Dennoch schränkt die erhöhte Preissensibilität in den Einzelhandelskanälen die Fähigkeit der Hersteller ein, diese angesammelten Kosten an die Verbraucher weiterzugeben.

Regulatorische und Zertifizierungsherausforderungen

Die Einhaltung der Glutenfreiheitskennzeichnung variiert weltweit: Die FDA setzt unter 20 ppm durch, die GFCO legt 10 ppm fest, die EU folgt der Verordnung 828/2014, Argentiniens ANMAT wendet 10 ppm über die Gemeinsame Resolution 32/2023 an, Brasiliens ANVISA setzt das Gesetz 10.674 durch, und Saudi-Arabiens SFDA hält sich an GSO 1021. Die einzigartigen Anforderungen jeder Jurisdiktion erschweren Lieferketten und erhöhen die Kosten. Ab April 2025 schreibt Saudi-Arabien Glutenfreiheitszertifikate für importierte Getreideprodukte, Fertiggerichte und Säuglingsnahrung gemäß GSO 1021 vor[3]Quelle: Saudi-Arabische Behörde für Lebensmittel und Arzneimittel, "Bedingungen und Anforderungen für die Lebensmittelfreigabe", sfda.gov.sa. Einzelhandelsprodukte müssen arabische Übersetzungen und eine SFDA-Registrierung enthalten, was die Eintrittsbarrieren für nordamerikanische und europäische Exporteure erhöht. Argentiniens ANMAT verwendet die ELISA-R5-Méndez-Methode und verlangt ein „libre de gluten”-Symbol, während Brasiliens ANVISA eine Anwesenheits-/Abwesenheitskennzeichnung vorschreibt. Diese Vorschriften zwingen Hersteller zur Erstellung mehrerer Etiketten, was die Skaleneffekte im internationalen Vertrieb verringert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Reismehl dominiert, während Gemüsehybride aufsteigen

Im Jahr 2025 führten Reismehlböden den Markt für glutenfreie Pizzaböden an und erfassten 42,83 % des Gesamtumsatzes. Ihre Dominanz resultiert aus der leichten Verfügbarkeit von Rohstoffen zu einem Preis von etwa USD 14,20 pro Zentner und einer robusten Mühleninfrastruktur, die eine stetige Versorgung und Skalierbarkeit gewährleistet. Darüber hinaus vereinfacht die Verwendung von vorgelatiniertem Reismehl in Kombination mit fortschrittlichen Extrusionstechnologien die Produktion. Diese Effizienzgewinne ermöglichen es Herstellern, tiefgekühlte Böden mit einer Haltbarkeit von 18 Monaten herzustellen und dabei Textur und Qualität zu erhalten. Folglich heben sich reisbasierte Böden als die wirtschaftlichste und am weitesten verbreitete Wahl im Markt hervor.

Blumenkohlbasierte Böden sind das am schnellsten wachsende Segment des Marktes, mit Prognosen, die einen CAGR von 6,84 % bis 2031 anzeigen. Dieser Anstieg wird durch eine zunehmende Verbraucherpräferenz für gemüsebasierte Alternativen angetrieben, gestützt durch wahrgenommene gesundheitliche Vorteile. Innovationen wie Caulipowers Einführung eines proteinreichen Produkts im Jahr 2026 verstärken diesen Trend weiter. Allerdings ist die Produktion von Blumenkohlböden nicht ohne Herausforderungen. Die Formulierungen erfordern eine zusätzliche Feuchtigkeitsextraktion zur Bindung, was zu einem Anstieg der Energiekosten um 20 % im Vergleich zu reisbasierten Methoden führt. Diese Komplexität erhöht nicht nur den Preis, sondern schafft auch eine Premiummarktposition. Infolgedessen entwickeln sich Blumenkohlböden zu einer eigenständigen, gesundheitsorientierten Wahl im glutenfreien Bereich.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Form: Tiefkühl behält die Skalierung, Frisch gewinnt handwerkliche Glaubwürdigkeit

Im Jahr 2025 dominierten tiefgekühlte glutenfreie Pizzaböden den Markt und machten 61,55 % des Gesamtumsatzes aus. Ihre Marktführerschaft resultiert aus einer Lagerstabilität von 12–18 Monaten, einer Durchdringungsrate in Tiefkühlregalen von über 95 % und einer starken Unterstützung durch den Einzelhandel mit 8–12 Regalmetern, die zertifizierten Produkten gewidmet sind. Die Einbeziehung von Kryoprotektoren wie Trehalose verhindert Rekristallisation und gewährleistet eine konsistente Textur sowie eine einfachere Fernverteilung. Dieser logistische Vorteil ermöglicht es tiefgekühlten Produkten, effizient über Regionen hinweg zu skalieren und ihren Status als Eckpfeiler des Marktes für glutenfreie Pizzaböden zu festigen. Mit dem globalen Ausbau der Kühlketteninfrastruktur sind Tiefkühlformate darauf vorbereitet, ihre dominante Stellung zu behaupten.

Frische glutenfreie Pizzaböden entwickeln sich zum am schnellsten wachsenden Segment, mit Prognosen, die einen CAGR von 8,39 % anzeigen. Dieser Anstieg wird städtischen Verbrauchern zugeschrieben, die zunehmend bereit sind, einen Aufpreis für Produkte zu zahlen, die sie als handwerklich und frisch hergestellt wahrnehmen. Allerdings beeinträchtigt die glutenfreie Natur dieser Böden die Elastizität, was zu einer Retrogradation innerhalb von 28 Tagen führt, selbst bei Kühlung, und damit die Haltbarkeit einschränkt. Um dieser Herausforderung entgegenzuwirken, richten Marken häufig lokalisierte Produktionsstätten in großen Metropolregionen wie New York und London ein. Diese Strategie schützt nicht nur Textur und Qualität, sondern fördert, obwohl sie eine weitreichende Distribution einschränken kann, das Nischenwachstum und verstärkt die Produktdifferenzierung in erstklassigen städtischen Märkten.

Nach Endverbraucher: Einzelhandel führt, HoReCa beschleunigt sich mit Schnellrestaurant-Unterstützung

Im Jahr 2025 beanspruchte der Einzelhandel den Löwenanteil am Markt für glutenfreie Pizzaböden und machte 52,75 % der Gesamtausgaben aus. Supermärkte und Hypermärkte haben diese Dominanz gestärkt, indem sie ganze Gänge glutenfreien Tiefkühlmahlzeiten widmeten und damit die Produktsichtbarkeit und -zugänglichkeit verbesserten. In Verbindung mit robustem In-Store-Merchandising und einer vielfältigen Produktpalette haben diese Strategien Wiederholungskäufe gefördert. Darüber hinaus verstärken Online-Lebensmittelplattformen dieses Wachstum, indem sie gebündelte Käufe mit Trockeneis versenden, um die Produktintegrität zu erhalten. Zusammen festigen diese Elemente den Status des Einzelhandels als führenden Vertriebskanal.

Unterdessen befindet sich das HoReCa-Segment im rasanten Aufstieg, mit Prognosen, die einen CAGR von 9,55 % anzeigen. Dieser Anstieg wird maßgeblich Branchenriesen wie Pizza Hut, Domino's und Papa John's zugeschrieben, die nun zertifizierte glutenfreie Böden in ihre Menüs aufnehmen. Eine solche Mainstream-Akzeptanz stärkt nicht nur das Verbrauchervertrauen, sondern normalisiert auch glutenfreie Angebote in der Gastronomie. Um die Lebensmittelsicherheit weiter zu verbessern, setzen Betreiber Praktiken wie die Verwendung verpackter vorgebackener Böden und dedizierter Utensilien ein, um Kreuzkontakt zu vermeiden. Da sich Gäste an diese Angebote gewöhnen, steigert dies nicht nur den Restaurantumsatz, sondern stimuliert auch die Einzelhandelsnachfrage und treibt die Gesamtexpansion des Marktes voran.

Geografische Analyse

Im Jahr 2025 beherrschte Nordamerika mit einem Marktanteil von 37,19 % den Markt, gestützt durch FDA-konforme Kennzeichnung, weit verbreitete Tiefkühlverfügbarkeit und die Führungsrolle von Schnellrestaurants, die zertifizierten Teig landesweit einsetzen. US-amerikanische Verbraucher geben USD 5–7 für Tiefkühloptionen und USD 8–12 für Frischoptionen aus, was die Bereitschaft widerspiegelt, einen Aufpreis für glutenfreie Alternativen zu zahlen. Mit einer Zöliakieprävalenz von etwa 1 % entsteht eine beständige medizinische Basis, die die Nachfrage nach glutenfreien Produkten antreibt. Kanada spiegelt diese Vorschriften wider und erleichtert reibungslosere grenzüberschreitende Transaktionen und gewährleistet Produktkonsistenz, während Mexikos Adoption primär städtisch geprägt ist, mit einer auf Metropolregionen konzentrierten Nachfrage, wo Bewusstsein und Zugänglichkeit höher sind.

Europa profitiert von der Harmonisierung der Verordnung 828/2014 und verfügt über eine erhebliche diagnostizierte Bevölkerungsgruppe. Insbesondere erreichten die Ausgaben für glutenfreie Produkte im Vereinigten Königreich im Jahr 2025 GBP 3,3 Milliarden, was die starke Verbraucherbasis der Region und die wachsende Präferenz für glutenfreie Optionen unterstreicht. Dr. Schär leitet EUR 28 Millionen um, um seine Blumenkohlproduktion in Italien, Spanien und Deutschland zu verdreifachen, mit dem Ziel, Deutschlands geschätzte 800.000 Zöliakiebetroffene anzusprechen und der steigenden Nachfrage nach innovativen glutenfreien Produkten gerecht zu werden. Während Brexit-bedingte Formalitäten Kosten verursacht haben, hat dies den Konsum im Vereinigten Königreich nicht gedämpft, wo glutenfreie Produkte weiterhin weit verbreitet erhältlich sind. Skandinavien und die Benelux-Länder berichten von einem hohen Pro-Kopf-Verbrauch, angetrieben durch starkes Bewusstsein und etablierte Lieferketten, während Osteuropa noch in den Kinderschuhen steckt, mit begrenzter Infrastruktur und geringerem Verbraucherbewusstsein.

Asien-Pazifik führt mit einem robusten CAGR von 7,18 %, angetrieben durch Indiens FSSAI, das Kapitel 2.14 umsetzt, und wohlhabende chinesische Verbraucher, die tiefgekühlte Produkte auf Plattformen wie Tmall und JD.com kaufen. Der Markt für glutenfreie Pizzaböden erfährt eine weitere Expansion durch Kühlkettenentwicklungen und eine zunehmende Präsenz westlicher Schnellrestaurants in Städten wie Jakarta, Bangkok und Manila. Japan und Australien heben mit ihren strengen Vorschriften und umfassender Regalpräsenz ausgereifte Nischen hervor. In Lateinamerika treiben Brasilien und Argentinien das Wachstum voran, dank des ANVISA-Gesetzes 10.674 und ANMATs 10-ppm-Bestimmung. Unterdessen gewinnt der Nahe Osten an Dynamik, gestützt durch die Regulierung GSO 1021 der saudi-arabischen SFDA, die zertifizierte Importe schützt. Trotz Kühlkettendefiziten, die das Wachstum in tief ländlichen Gebieten hemmen, sichern Premium-Stadtmärkte den globalen Aufstieg des Marktes für glutenfreie Pizzaböden.

Wettbewerbslandschaft

Große Akteure, darunter Dr. Schär, Conagras Udi's, Rich Products und Schwan's, dominieren einen moderat fragmentierten Markt. Diese etablierten Akteure betreiben dedizierte glutenfreie Linien, die nach GFCO- oder NSF-Protokollen auditiert werden und sicherstellen, dass sie die <10-ppm-Schwellenwerte einhalten. Diese Compliance sichert ihnen Premiumplätze in großen Supermärkten und ermöglicht es ihnen, eine starke Marktposition zu behaupten. Mit robusten Cashflows investieren diese Marktführer in Hochfeuchtigkeitsextrusionsanlagen, die es ihnen ermöglichen, einen weizenähnlichen Biss zu replizieren und die Reichweite glutenfreier Pizzaböden zu vergrößern. Solche Investitionen verbessern nicht nur die Produktqualität, sondern helfen auch, der wachsenden Verbrauchernachfrage nach glutenfreien Alternativen gerecht zu werden.

Disruptoren wie Caulipower, Simple Mills und Cappello's nutzen Narrative, die auf pflanzlichen und sauberketikettierungsorientierten Trends basieren. In Anerkennung des Potenzials haben Private-Equity-Firmen strategische Schritte unternommen: Urban Farmer und Paine Schwartz erwarben Caulipower im Jahr 2025 und leiteten rasch Mittel in Forschung und Entwicklung, Direktverbraucher-Logistik und die Entwicklung proteinangereicherter Lagereinheiten um. Diese Bemühungen haben es Caulipower ermöglicht, sein Produktportfolio zu erweitern und seine Marktpräsenz zu stärken. Unterdessen machte Flowers Foods mit seiner Übernahme von Simple Mills für USD 795 Millionen Schlagzeilen und sicherte sich damit Vermögenswerte, die über eine Nicht-UPF-Verifizierung verfügen – ein Merkmal, das von Einzelhändlern hoch geschätzt wird. Diese Übernahme hat es Flowers Foods ermöglicht, die zunehmende Verbraucherpräferenz für minimal verarbeitete und gesundheitsbewusste Produkte zu erschließen.

In dieser Wettbewerbslandschaft spielen Technologie und Zertifizierung eine zentrale Rolle. Patente auf Extrusionsparameter, Dehydrierungssequenzen und Gefrierkurven dienen als Barrieren gegen Nachahmung und stellen sicher, dass Unternehmen ihre proprietären Prozesse schützen können. Gleichzeitig bieten Drittanbieter-Siegel eine schnelle Referenz für Sicherheitsgewährleistung, stärken das Verbrauchervertrauen und die Markenglaubwürdigkeit. Regionale Bäckereien, die mit Maniok- oder fermentierten Reisrezepten experimentieren, testen ihre Angebote zunächst auf Bauernmärkten, bringen kulturelle Vielfalt in ihre Produkte ein und messen das Verbraucherinteresse, bevor sie die Produktion skalieren. Da Private-Equity-Plattformen lokale Marken für Übernahmen ins Visier nehmen, zeichnet sich eine Konsolidierungswelle ab, die den Markt für glutenfreie Pizzaböden weiter diversifizieren und kleineren Marken den Zugang zu breiteren Vertriebsnetzwerken und Ressourcen ermöglichen dürfte.

Marktführer für glutenfreie Pizzaböden

Dr. Schär AG/SPA

Conagra Brands

Rich Products Corp.

Venice Bakery

Caulipower

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Flowers Foods schloss den Kauf von Simple Mills für USD 795 Millionen ab und sicherte sich damit einen Nettoumsatz von USD 240 Millionen. Diese Übernahme ermöglicht es Flowers Foods auch, sein Vertriebsnetz zu erweitern, seine Marktpräsenz zu stärken und sein Produktportfolio auszubauen.

- Oktober 2024: Papa John's hat sein Angebot an glutenfreien Pizzaböden erweitert, die nun aus Urgetreide hergestellt werden. Das Unternehmen hat auch in Mitarbeiterschulungen und dedizierte Produktionsanlagen für diese Linie investiert.

- September 2024: Als Reaktion auf die aktualisierte Allergenkennzeichnungsrichtlinie der FDA hat die Branche Bedenken geäußert und die Notwendigkeit transparenterer Glutenangaben betont. Interessengruppen argumentieren, dass eine klarere Kennzeichnung unerlässlich ist, um die Verbrauchersicherheit zu gewährleisten und der wachsenden Nachfrage nach detaillierten Allergeninformationen gerecht zu werden, insbesondere für Personen mit Glutensensitivität oder Zöliakie.

Globaler Berichtsumfang für den Markt für glutenfreie Pizzaböden

Glutenfreie Pizzaböden sind definiert als Pizzaböden, die ohne Weizen, Gerste, Roggen oder andere glutenhaltige Zutaten hergestellt werden und typischerweise alternative Mehle und Stärken wie Reis, Mais, Mandel oder Kartoffel verwenden. Der Umfang des Marktes umfasst Produkttyp, Form, Endverwendung und Geografie. Nach Produkttyp ist der Markt in Reismehlböden, blumenkohlbasierte Böden, Urgetreideböden und sonstige Arten von Pizzaböden segmentiert. Basierend auf der Form ist der Markt in Tiefkühlboden und Frischboden segmentiert. Basierend auf der Endverwendung ist der Markt in HoReCa und Einzelhandel segmentiert. Der Bericht bietet eine detaillierte Analyse der wichtigsten Volkswirtschaften in Nordamerika, Europa, Asien-Pazifik, Südamerika, dem Nahen Osten und Afrika.

| Reismehlböden |

| Blumenkohlbasierte Böden |

| Urgetreideböden |

| Sonstige Typen |

| Tiefkühlboden |

| Frischboden |

| HoReCa | |

| Einzelhandel | Supermärkte/Hypermärkte |

| Lebensmittelgeschäfte | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Einzelhändler |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Spanien | |

| Niederlande | |

| Italien | |

| Polen | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Saudi-Arabien | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Reismehlböden | |

| Blumenkohlbasierte Böden | ||

| Urgetreideböden | ||

| Sonstige Typen | ||

| Nach Form | Tiefkühlboden | |

| Frischboden | ||

| Nach Endverbraucher | HoReCa | |

| Einzelhandel | Supermärkte/Hypermärkte | |

| Lebensmittelgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Einzelhändler | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Spanien | ||

| Niederlande | ||

| Italien | ||

| Polen | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Saudi-Arabien | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für glutenfreie Pizzaböden?

Die Marktgröße für glutenfreie Pizzaböden wird im Jahr 2026 auf USD 4,03 Milliarden geschätzt und soll bis 2031 USD 5,23 Milliarden erreichen.

Welche Region führt den Markt derzeit an?

Nordamerika hält im Jahr 2025 mit 37,19 % den größten Anteil, unterstützt durch eine starke regulatorische Aufsicht und eine weit verbreitete Produktverfügbarkeit.

Welcher Produkttyp wächst am schnellsten?

Blumenkohlbasierte Böden werden bis 2031 voraussichtlich einen CAGR von 6,84 % verzeichnen, begünstigt durch die Nachfrage nach pflanzlichen und sauberketikettierungsorientierten Produkten.

Warum kosten glutenfreie Böden mehr als herkömmliche Pizzaböden?

Sie sind auf Spezialmehle, dedizierte Produktionslinien und Drittanbieter-Zertifizierungen angewiesen, die alle die Herstellungskosten um etwa das 2- bis 2,5-Fache erhöhen.

Seite zuletzt aktualisiert am: