Marktgröße und Marktanteil für gefrorene Desserts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 104.13 Milliarden US-Dollar |

| Marktgröße (2031) | 127.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.08% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

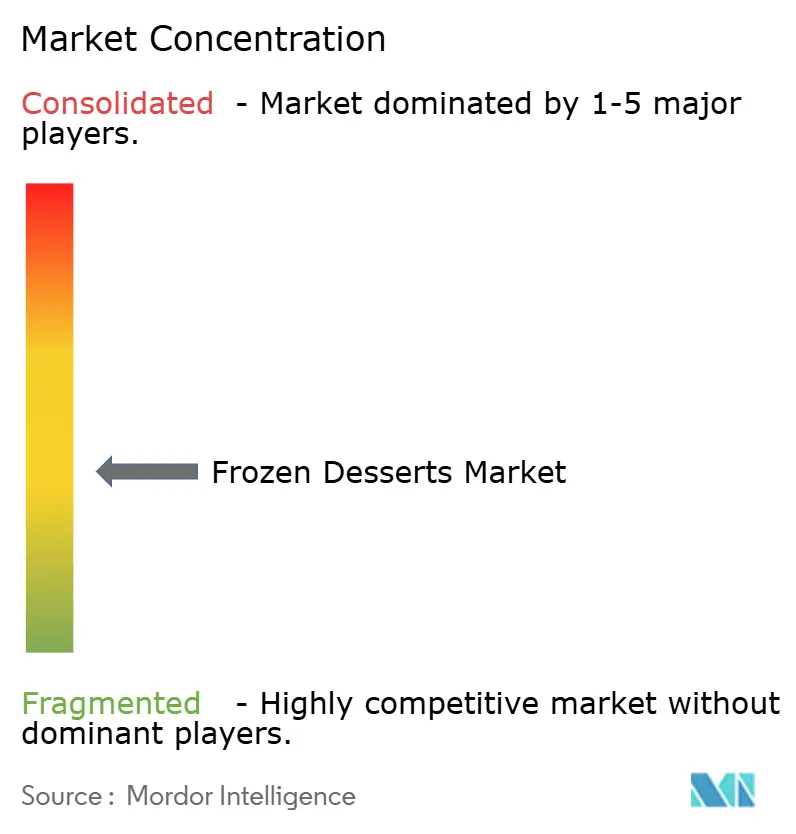

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für gefrorene Desserts von Mordor Intelligence

Die Marktgröße für gefrorene Desserts wurde im Jahr 2025 auf 100,03 Milliarden USD geschätzt und soll von 104,13 Milliarden USD im Jahr 2026 auf 127,18 Milliarden USD bis 2031 wachsen, bei einem CAGR von 4,08 % während des Prognosezeitraums. Diese Wachstumstrajektorie spiegelt die Widerstandsfähigkeit der Branche angesichts sich wandelnder Verbraucherpräferenzen und Lieferkettenkomplexitäten wider. Der Markt zeigt eine bemerkenswerte Anpassungsfähigkeit, da Hersteller auf gesundheitsbewusste Formulierungen umstellen und gleichzeitig die Attraktivität für Genussprodukte aufrechterhalten, wodurch eine zweigleisige Strategie entsteht, die sowohl wellness-orientierte als auch traditionelle Verbrauchersegmente anspricht. Verbraucher treiben den Markt für gefrorene Desserts voran, indem sie gesündere Optionen suchen, darunter zuckerarme, proteinreiche und häufig milchfreie oder pflanzliche Produkte. Gleichzeitig werden sie von innovativen, hochwertigen Aromen und Texturen angezogen, die ihr Erlebnis bereichern. Bequemlichkeit spielt eine entscheidende Rolle, da verzehrfertige und Einzelportionsoptionen zusammen mit einer erweiterten Verfügbarkeit in Supermärkten, E-Commerce-Plattformen und Fachgeschäften diese Produkte zugänglicher machen. Darüber hinaus beeinflussen Nachhaltigkeits- und ethische Trends wie umweltfreundliche Verpackungen, saubere Etiketten und eine Hinwendung zu pflanzlichen Produkten die Produktentwicklung und die Verbraucherpräferenzen erheblich.

Wichtigste Erkenntnisse des Berichts

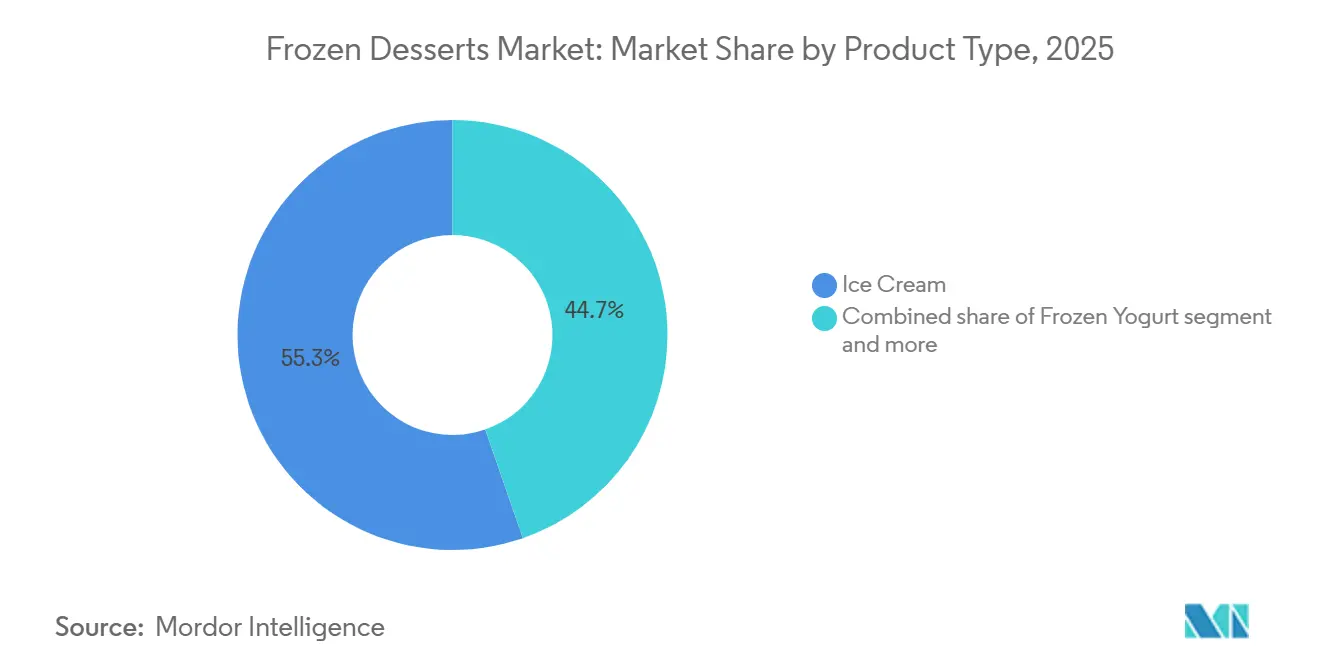

- Nach Produkttyp führte Eiscreme im Jahr 2025 mit einem Umsatzanteil von 55,31 %, während gefrorener Joghurt bis 2031 den höchsten CAGR von 5,11 % verzeichnen soll.

- Nach Kategorie hielten konventionelle Angebote im Jahr 2025 einen Marktanteil von 80,18 % am Markt für gefrorene Desserts; biologische Varianten sollen bis 2031 mit einem CAGR von 5,56 % wachsen.

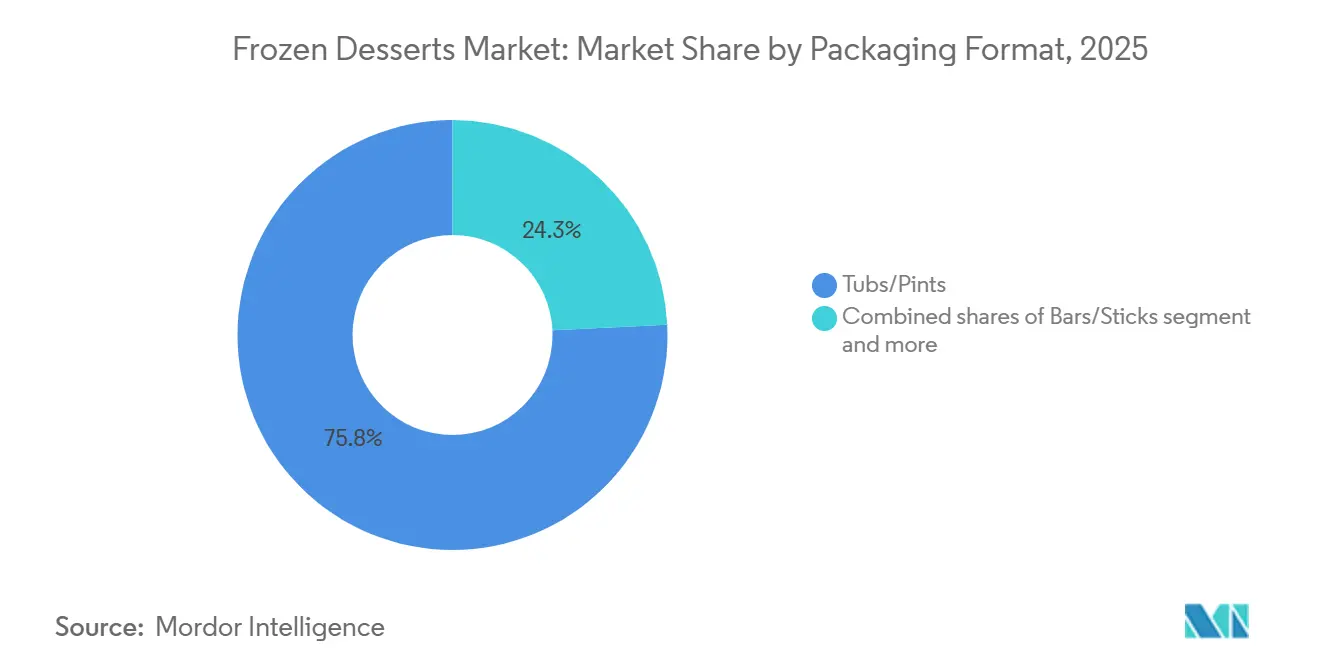

- Nach Verpackungsformat entfielen Behälter und Pints im Jahr 2025 auf 75,75 % der Marktgröße für gefrorene Desserts, während Riegel und Stiele mit einem CAGR von 4,89 % bis 2031 zulegen.

- Nach Vertriebskanal kontrollierte der Einzelhandel im Jahr 2025 83,18 % des Umsatzes, während Gastronomie/HoReCa im Zeitraum 2026–2031 mit einem CAGR von 5,01 % am schnellsten wachsen soll.

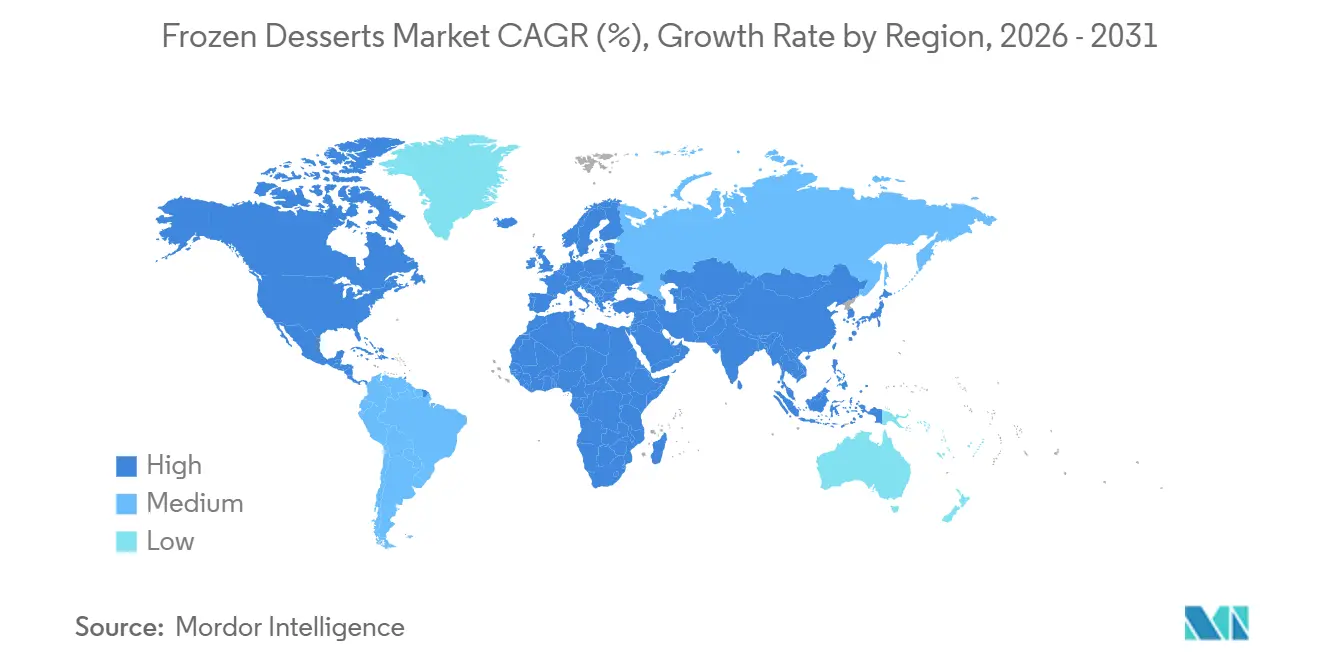

- Asien-Pazifik sicherte sich im Jahr 2025 einen Marktanteil von 41,19 %; der Nahe Osten und Afrika stellen mit einem CAGR von 5,33 % bis 2031 die am schnellsten wachsende Region dar.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für gefrorene Desserts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kontinuierliche Innovation bei einzigartigen Geschmacksvarianten | +0.6% | Global, mit Premium-Positionierung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach gesundheitsbewussten und zuckerarmen Dessertoptionen | +0.9% | Global, angeführt von Nordamerika und Europa, mit Beschleunigung in städtischen Zentren des Asien-Pazifik-Raums | Langfristig (≥4 Jahre) |

| Wachstum von Premium- und handwerklich hergestellten gefrorenen Desserts | +0.7% | Kernmarkt Nordamerika und Europa, Ausstrahlungseffekte auf wohlhabende Segmente im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Saisonale Kampagnen und Verkaufsförderungsmaßnahmen zur Umsatzsteigerung | +0.4% | Global, mit Spitzenwirkung in gemäßigten Regionen während der Sommermonate | Kurzfristig (≤2 Jahre) |

| Steigende Nachfrage nach pflanzlichen und milchfreien gefrorenen Desserts | +1.0% | Nordamerika und Europa führend, Asien-Pazifik folgt aufgrund der Prävalenz von Laktoseintoleranz | Langfristig (≥4 Jahre) |

| Zunehmende Einführung nachhaltiger und sauber etikettierter Produktformulierungen | +0.5% | Europa regulierungsgetrieben, Nordamerika verbrauchergetrieben, im Entstehen in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kontinuierliche Innovation bei einzigartigen Geschmacksvarianten

Geschmacksinnovation treibt die Marktdifferenzierung voran, da Hersteller globale kulinarische Trends nutzen, um abenteuerlustigen Verbrauchern gerecht zu werden. Unilever zeigt diesen Ansatz mit Produkteinführungen wie Talentis bäckerei-inspirierten Gelato-Schichten und Good Humors nachhaltig angebautem Limetten-Angebot. US-amerikanische Verbraucher bevorzugen zunehmend exotische Fruchtaromen wie Mango, Guave und Drachenfrucht, während jüngere Generationen die Nachfrage nach globalen, von Straßenküchen inspirierten Varianten ankurbeln. Kollaborative Produktentwicklungen, wie die Partnerschaft von Baskin-Robbins mit Trolli für saure Eiscreme, steigern die kategorieübergreifende Attraktivität und verlängern die saisonale Relevanz über die traditionellen Sommermonate hinaus. Durch soziale Medien getriebene Trends bei der Geschmacksentdeckung und kulturellen Fusion beschleunigen diesen Innovationszyklus. Hersteller erzeugen Dringlichkeit beim Verbraucher und testen die Marktakzeptanz für dauerhafte Linienerweiterungen, indem sie sich auf zeitlich begrenzte Angebote und gemeinsam entwickelte Geschmacksrichtungen konzentrieren.

Steigende Nachfrage nach gesundheitsbewussten und zuckerarmen Dessertoptionen

Verbraucher priorisieren zunehmend ihr Wohlbefinden, was die Produktentwicklung antreibt, Genuss ohne Kompromisse zu bieten. Gefrorener Joghurt wächst schneller als traditionelle Eiscreme, während das Bio-Segment sich in Richtung Premiumisierung mit Fokus auf sauberere Zutaten und funktionelle Vorteile verschiebt. Perfect Day integriert seine Präzisionsfermentierungstechnologie in Breyers' laktosefreie Schokoladeneiscreme und demonstriert damit, wie Biotechnologie Ernährungseinschränkungen begegnet und gleichzeitig milchähnliche sensorische Qualitäten bewahrt. Akademische Forschung zu veganen Eiscremeformulierungen unter Verwendung von fermentiertem Haselnusskuchen zeigt das Potenzial von aufgewerteten Zutaten zur Verbesserung der Proteinverdaulichkeit und der antioxidativen Aktivität nach der Verdauung. Conagra zielt auf das wachsende Segment der GLP-1-Medikamentennutzer ab, indem es proteinreiche, kalorienarme gefrorene Desserts mit „On Track”-Etiketten zur Unterstützung des Gewichtsmanagements entwickelt. Diese gesundheitsorientierte Innovation ermöglicht nicht nur Premium-Preisgestaltung, sondern erweitert auch die Marktreichweite über traditionelle demografische Gruppen hinaus.

Wachstum von Premium- und handwerklich hergestellten gefrorenen Desserts

Das Wachstum von Premium- und handwerklich hergestellten gefrorenen Desserts entwickelt sich zu einem bedeutenden Treiber im Markt für gefrorene Desserts. Verbraucher suchen zunehmend nach hochwertigen, genussvollen Produkten, die einzigartige Aromen, natürliche Zutaten und ein Gourmet-Erlebnis bieten. Dieser Trend wird durch steigende verfügbare Einkommen, Urbanisierung und die Exposition gegenüber globalen Desserttrends durch soziale Medien und Kulinariktourismus angetrieben. Premium-Angebote wie Kleinserieneiscremes, Gelatos und innovative pflanzliche Desserts gewinnen bei gesundheitsbewussten und erlebnisorientierten Verbrauchern an Popularität. Handwerkliche Produkte profitieren auch von sauber etikettierten Formulierungen und lokal bezogenen Zutaten, die nachhaltigkeitsbewusste Käufer ansprechen. Infolgedessen investieren Hersteller in Produktinnovation, anspruchsvolle Verpackungen und gezielte Marketingkampagnen, um dieses wachsende Segment zu erschließen. Diese Verschiebung hin zur Premiumisierung steigert nicht nur den Markenwert, sondern unterstützt auch höhere Gewinnmargen und fördert die weitere Expansion und den Wettbewerb im Markt für gefrorene Desserts.

Zunehmende Einführung nachhaltiger und sauber etikettierter Produktformulierungen

Die zunehmende Einführung nachhaltiger und sauber etikettierter Produktformulierungen ist ein wesentlicher Wachstumstreiber im Markt für gefrorene Desserts. Verbraucher werden sich der Zutaten in ihren Desserts immer bewusster und bevorzugen Produkte mit natürlichen, minimal verarbeiteten Komponenten und transparenter Kennzeichnung. Laut Forschungsergebnissen des CBI-Ministeriums für Auswärtige Angelegenheiten sollen sauber etikettierte Produkte in den Jahren 2025 und 2026 mehr als 70 % der Portfolios ausmachen, gegenüber 52 % im Jahr 2021, was den raschen Wandel hin zu Transparenz und gesundheitsbewussten Entscheidungen unterstreicht[1]Quelle: CBI-Ministerium für Auswärtige Angelegenheiten, "Welche Trends bieten Chancen," cbi.eu. Dieser Trend wird durch die wachsende Nachfrage nach ökologisch nachhaltigen Praktiken ergänzt, einschließlich verantwortungsvoll bezogener Zutaten und umweltfreundlicher Verpackungen. Hersteller reagieren darauf, indem sie Rezepturen überarbeiten, künstliche Zusatzstoffe reduzieren und pflanzliche sowie biologische Varianten einführen, um den Verbrauchererwartungen gerecht zu werden. Der Fokus auf sauber etikettierte und nachhaltige Produkte stärkt nicht nur das Markenvertrauen, sondern ermöglicht es Unternehmen auch, sich in einem wettbewerbsintensiven Markt zu differenzieren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesundheitsbedenken hinsichtlich Zuckergehalt und künstlicher Zusatzstoffe | -0.7% | Global, am stärksten in Nordamerika und Europa mit strengen Kennzeichnungsvorschriften | Langfristig (≥4 Jahre) |

| Hohe Abhängigkeit von Kühlkettenlogistik und temperaturgesteuerter Distribution | -0.9% | Schwellenmärkte im Nahen Osten, Afrika und Südamerika; Infrastrukturlücken im ländlichen Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Verschiebung der Verbraucherpräferenz hin zu frischen und alternativen Desserts | -0.4% | Nordamerika und Europa, städtische Zentren mit Proliferation handwerklicher Bäckereien | Kurzfristig (≤2 Jahre) |

| Volatilität der Rohstoffpreise einschließlich Milchprodukte und Zucker | -0.8% | Global, mit akutem Margendruck in kostensensiblen Märkten in Asien-Pazifik und Südamerika | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheitsbedenken hinsichtlich Zuckergehalt und künstlicher Zusatzstoffe

Gesundheitsbedenken hinsichtlich Zuckergehalt und künstlicher Zusatzstoffe sind ein erhebliches Hemmnis im Markt für gefrorene Desserts. Das zunehmende Gesundheitsbewusstsein der Verbraucher schafft Formulierungsherausforderungen, da Hersteller bestrebt sind, Geschmack und Genuss mit Ernährungserwartungen in Einklang zu bringen. Der Regulierungsdruck nimmt zu, wobei die US-amerikanische Behörde für Lebens- und Arzneimittel (FDA) den Widerruf von 23 Lebensmittelidentitätsstandards vorschlägt, was die Flexibilität bei Formulierungen gefrorener Desserts beeinflussen und gleichzeitig die Verbrauchersicherheit gewährleisten könnte[2]Quelle: US-amerikanische Behörde für Lebens- und Arzneimittel, "Vorschlag zum Widerruf von 23 Identitätsstandards für Lebensmittel; Vorläufige Analyse der regulatorischen Auswirkungen", fda.gov. Darüber hinaus unterstreicht die steigende Prävalenz ernährungsbedingter Krankheiten die Notwendigkeit gesünderer Produkte; laut der Internationalen Diabetes-Föderation (IDF) lebten im Jahr 2024 etwa 589 Millionen Erwachsene (im Alter von 20–79 Jahren) mit Diabetes, und diese Zahl soll bis 2050 auf 853 Millionen ansteigen[3]Quelle: Internationale Diabetes-Föderation, "Diabetes weltweit im Jahr 2024", idf.org. Diese Faktoren treiben Hersteller dazu an, zuckerreduzierte, natürliche und auf funktionellen Zutaten basierende Alternativen zu erkunden, aber die Neuformulierung ohne Geschmackseinbußen bleibt eine Herausforderung.

Hohe Abhängigkeit von Kühlkettenlogistik und temperaturgesteuerter Distribution

Einschränkungen der Kühlketteninfrastruktur behindern die Marktexpansion, insbesondere in Schwellenländern, wo das Wachstumspotenzial des Asien-Pazifik-Raums auf Vertriebsherausforderungen stößt. Vorschriften des USDA und der FDA schreiben eine kontinuierliche Temperaturüberwachung bei oder unter 0 °F (-18 °C) mit dokumentierter Einhaltung vor, was die betriebliche Komplexität und den Kostendruck erhöht. Die Energiekosten für Kühltransport und -lagerung sind erheblich, und der Nachhaltigkeitsdruck erschwert die Situation durch Anforderungen an die Einführung erneuerbarer Energien. Obwohl eine starke Verbrauchernachfrage besteht, schränken Infrastrukturlücken in Entwicklungsmärkten die Durchdringung ein. Umgekehrt kämpfen etablierte Märkte mit veralteten Anlagen und dem Bedarf an Effizienzverbesserungen. Die Abhängigkeit von spezialisierten Logistikanbietern führt zu Schwachstellen in der Lieferkette, die in Spitzensaisons und bei extremen Wetterereignissen deutlich werden. Obwohl Technologielösungen wie IoT-Überwachung und vorausschauende Wartung Minderungsstrategien darstellen, erfordern sie erhebliche Kapitalinvestitionen und technisches Fachwissen, was kleinere Marktteilnehmer möglicherweise benachteiligt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz der Eiscreme steht vor der Herausforderung durch Joghurt

Im Markt für gefrorene Desserts dominiert Eiscreme als größtes Segment nach Produkttyp und erfasste im Jahr 2025 einen erheblichen Umsatzanteil von 55,31 %. Diese Führungsposition ergibt sich aus ihrer breiten Verbraucheranziehungskraft, die durch vielfältige Aromen, Texturen und Formate angetrieben wird, die sowohl Impulskäufe als auch Familientreats bedienen. Die gefestigte Position der Eiscreme wird durch starke Markentreue gegenüber globalen Großunternehmen und umfangreiche Vertriebsnetze in Supermärkten, Convenience-Stores und Gastronomiebetrieben gestärkt. Ihre Vielseitigkeit – von klassischen Waffeln bis hin zu Premium-Handwerksvarietäten – gewährleistet konsistente Hochvolumenumsätze über alle demografischen Gruppen hinweg. Darüber hinaus festigen saisonale Nachfragespitzen in den wärmeren Monaten ihre Marktdominanz und machen sie zu einem Grundnahrungsmittel in Kühlregalen weltweit.

Gefrorener Joghurt sticht als das am schnellsten wachsende Segment hervor und soll bis 2031 den höchsten CAGR von 5,11 % erreichen. Diese rasche Expansion wird durch zunehmendes Gesundheitsbewusstsein angetrieben, das gefrorenen Joghurt als leichtere, probiotikareiche Alternative zur traditionellen Eiscreme für Fitnessbegeisterte und Kalorienbewusste positioniert. Innovationen bei zuckerarmen, pflanzlichen und milchfreien Formulierungen erweitern seine Attraktivität, insbesondere bei Millennials und der Generation Z, die genussvolle, aber schuldfreie Optionen suchen. Selbstbedienungsläden für gefrorenen Joghurt und verzehrfertige Verpackungsformate proliferieren in städtischen Gebieten, unterstützt durch E-Commerce- und Schnellservicekanäle. Das Wachstum des Segments wird durch Geschmackskombinationen wie fruchtinfundierte oder funktionelle Varianten mit zugesetzten Vitaminen weiter beschleunigt, die Wellness-Trends aufgreifen.

Nach Kategorie: Bio-Aufschläge schrumpfen mit zunehmender Skalierung

Konventionelle Angebote beherrschten den Markt mit einem beeindruckenden Umsatzanteil von 80,18 % im Jahr 2025. Diese Dominanz ist in ihrer Erschwinglichkeit und Massenmarktattraktivität verwurzelt, was sie zur bevorzugten Wahl für alltägliche Verbraucher in Haushalten und Gastronomiebetrieben macht. Konventionelle Produkte sind in Supermärkten, Convenience-Stores und Online-Plattformen weit verbreitet und profitieren von etablierten Lieferketten und Skaleneffekten, die die Preise wettbewerbsfähig halten. Ihre breiten Geschmacksprofile und vertrauten Formate wie Standard-Eiscremes, Joghurts und Neuheiten sprechen preissensible Familien und Impulskäufer gleichermaßen an. Große Marken nutzen intensives Marketing und Werbebindungen, um diese Stärke aufrechtzuerhalten und eine hohe Regalvisibilität und Wiederholungskäufe zu gewährleisten.

Biologische Varianten im Markt für gefrorene Desserts sind für das schnellste Wachstum positioniert und sollen bis 2031 mit einem robusten CAGR von 5,56 % expandieren. Dieser Anstieg spiegelt die steigende Verbrauchernachfrage nach sauber etikettierten, pestizidfreien und nachhaltig bezogenen Produkten inmitten eines wachsenden Gesundheits- und Umweltbewusstseins wider. Jüngere demografische Gruppen, insbesondere Millennials und die Generation Z, treiben die Einführung voran, indem sie Bio-Zertifizierungen priorisieren, die Qualität und ethische Produktion signalisieren. Innovationen wie milchfreie Bio-Eiscremes und Joghurts mit Superfood-Zusätzen gewinnen Premium-Regalfläche in Fach- und gehobenen Einzelhandelskanälen. E-Commerce-Plattformen verstärken die Zugänglichkeit weiter und ermöglichen Direktverkäufe an Verbraucher dieser margenstarken Produkte.

Nach Verpackungsformat: Riegel und Stiele erschließen die Nachfrage für unterwegs

Behälter und Pints dominieren mit einem beherrschenden Anteil von 75,75 % an der Marktgröße im Jahr 2025. Diese Vorherrschaft ergibt sich aus ihren familiengerechten Portionen und dem Preis-Leistungs-Verhältnis, das ideal für den Heimkonsum und das Teilen bei Zusammenkünften ist. Diese Formate glänzen in Supermärkten und Hypermärkten, wo ausreichend Kühlregalfläche prominente Präsentationen ermöglicht, die Großeinkäufe fördern. Ihre Vielseitigkeit unterstützt eine breite Palette von Aromen und Premium-Upgrades, von genussvollen Klassikern bis hin zu kalorienarmen Optionen, die auf unterschiedliche Haushaltspräferenzen eingehen. Starke Lieferketteneffizienzen und längere Haltbarkeiten stärken ihre Position weiter, minimieren Abfall und ermöglichen eine weitreichende Distribution. Letztendlich dienen Behälter und Pints als Eckpfeiler des Marktes und nutzen Volumenumsätze, um kompakte Alternativen wie Riegel und Stiele zu übertreffen.

Riegel und Stiele stellen das am schnellsten wachsende Verpackungsformat im Markt für gefrorene Desserts dar und legen bis 2031 mit einem CAGR von 4,89 % zu. Dieses Wachstum wird durch ihre Tragbarkeit und die Bequemlichkeit für unterwegs angetrieben, die perfekt zu beschäftigten Lebensstilen und Impulskäufen an Kassen passt. Die steigende Nachfrage nach Einzelportionen und unkomplizierten Genüssen spricht Kinder, Jugendliche und aktive Erwachsene an, die schnelle Leckereien ohne Verpflichtung suchen. Innovationen bei lustigen Formen, neuartigen Aromen und gesundheitsorientierten Varianten wie zuckerarmen oder fruchtinfundierten Riegeln erschließen jüngere demografische Gruppen und erweitern die Marktreichweite. Convenience-Stores und Verkaufsautomaten verstärken ihre Zugänglichkeit und fördern häufige, spontane Käufe, die den Gesamtschwung der Kategorie steigern.

Nach Vertriebskanal: Gastronomie erholt sich nach der Pandemie

Einzelhandelskanäle machten im Jahr 2025 83,18 % des Umsatzes aus und etablierten sich als unbestrittener Marktführer. Diese Überlegenheit ergibt sich aus ihrer unvergleichlichen Reichweite durch Supermärkte, Hypermärkte, Convenience-Stores und Online-Plattformen, wo Verbraucher routinemäßige und Impulskäufe tätigen. Die Stärke des Einzelhandels liegt in seiner Fähigkeit, eine umfangreiche Vielfalt anzubieten, von Wirtschaftlichkeitspaketen bis hin zu Premium-Neuheiten, unterstützt durch auffällige In-Store-Präsentationen und Werbedisplays. Hochvolumentransaktionen in Spitzensaisons wie dem Sommer verstärken die Umsatzgenerierung weiter und bedienen Familien, die Kühlschränke für alltägliche Genüsse auffüllen. Effiziente Kühlkettenlogistik gewährleistet Produktfrische und Verfügbarkeit in städtischen und vorstädtischen Verkaufsstellen und minimiert Lagerengpässe.

Das Gastronomie- und HoReCa-Segment ist positioniert, um das schnellste Wachstum im Markt für gefrorene Desserts zu zeigen, mit einem prognostizierten CAGR von 5,01 % von 2026 bis 2031. Diese Expansion wird durch die steigende Nachfrage in Restaurants, Hotels, Cafés und Cateringveranstaltungen angetrieben, wo gefrorene Desserts Dessertmenüs bereichern und das Speiseerlebnis aufwerten. Premiumisierungstrends begünstigen handwerkliche Eiscremes, Gelatos und individualisierte Eisbecher, die Gäste ansprechen, die nach dem Essen nach Erlebnisgenüssen suchen. Urbanisierung und steigende verfügbare Einkommen in Schwellenmärkten steigern den Außer-Haus-Konsum, insbesondere in Schnellservice- und gehobenen Gastronomiebetrieben.

Geografische Analyse

Asien-Pazifik entwickelte sich im Jahr 2025 zum größten regionalen Markt für gefrorene Desserts und machte 41,19 % des gesamten Marktwerts aus. Die Dominanz der Region wird hauptsächlich durch große Verbraucherbasen in Ländern wie China, Indien und Japan angetrieben, verbunden mit zunehmender Urbanisierung und steigenden verfügbaren Einkommen. Die wachsende Einführung westlicher Desserts, die Expansion moderner Einzelhandelsformate und eine starke Präsenz multinationaler Marken haben die Marktdurchdringung weiter gestärkt. Darüber hinaus unterstützt eine steigende Präferenz für Premium- und innovative gefrorene Dessertoptionen, einschließlich pflanzlicher und funktioneller Varianten, das anhaltende Wachstum in der Region. Die etablierte Kühlketteninfrastruktur in entwickelten Asien-Pazifik-Märkten erleichtert auch eine breitere Distribution und Verfügbarkeit und stärkt die Führungsposition der Region im globalen Markt für gefrorene Desserts.

Der Nahe Osten und Afrika stellen die am schnellsten wachsende Region dar und sollen zwischen 2026 und 2031 mit einem CAGR von 5,33 % expandieren. Dieses rasche Wachstum wird durch zunehmende Urbanisierung, steigende verfügbare Einkommen und eine größere Exposition gegenüber globalen Desserttrends durch Tourismus und internationale Lebensmittelketten angetrieben. Die Expansion moderner Einzelhandelsnetzwerke, verbunden mit einer höheren Durchdringung von Online-Lebensmittel- und Lieferdiensten, beschleunigt den Konsum weiter. Darüber hinaus steigt die Verbrauchernachfrage nach Premium-, handwerklichen und genussvollen gefrorenen Dessertprodukten stetig an, was sowohl regionale als auch globale Akteure dazu veranlasst, lokalisierte Aromen und Formate einzuführen.

Andere Regionen, darunter Europa, Südamerika und Nordamerika, spielen weiterhin bedeutende Rollen im globalen Markt für gefrorene Desserts. Europa verfügt über einen reifen Markt mit starker Nachfrage nach Premium-, handwerklichen und fettarmen Dessertoptionen, insbesondere in Ländern wie Deutschland, dem Vereinigten Königreich und Frankreich. Nordamerika verzeichnet ein stetiges Wachstum, unterstützt durch Innovationen bei Aromen, bequemlichkeitsorientierten Formaten und pflanzlichen Alternativen, während die Präsenz etablierter Akteure wie Unilever und Nestlé eine wettbewerbsintensive Landschaft gewährleistet. Südamerika, obwohl kleiner in der Marktgröße, erlebt eine schrittweise Expansion, die durch steigende verfügbare Einkommen, Urbanisierung und zunehmende Exposition gegenüber internationalen Desserttrends angetrieben wird.

Regulatorisches Umfeld

Gefrorene Desserts unterliegen einem Flickenteppich aus Zusammensetzungs-, Kennzeichnungs-, Zusatzstoff- und Kühlkettenvorschriften, die je nach Markt und Produktdefinition variieren (zum Beispiel „Eiscreme" versus umfassendere „gefrorene Desserts"). In den Vereinigten Staaten sind die Identitätsstandards für gefrorene Desserts in den FDA-Vorschriften (21 CFR Part 135) festgelegt, die zulässige Inhaltsstoffe und Benennungskonventionen für Produkte im Einzelhandel und Foodservice-Kanal betreffen.

Eine regulatorische Verschärfung ist auch in Asien und Europa durch aktualisierte Produkt- und Sicherheitsanforderungen sichtbar. Im Januar 2026 verabschiedete die Europäische Kommission die Verordnung (EU) 2026/196 zur Änderung der Spezifikationen für ausgewählte Lebensmittelzusatzstoffe (einschließlich Stabilisatoren wie Johannisbrotkernmehl, E410, und Guarkernmehl, E412), mit Übergangsbestimmungen für Produkte, die vor dem 18. August 2026 auf den Markt gebracht wurden. Aufstrebende Marktstandards schärfen die Anforderungen an Produktintegrität und Handhabung, etwa als Nepal im Mai 2026 Entwurfsstandards verabschiedete, die Grenzwerte für Transfette (2 % des Gesamtfetts), Obergrenzen für zulässige Lebensmittelfarbstoffe (200 mg/kg) und Lagerungsanforderungen bei -18 °C oder darunter umfassen, während China GB/T 31114-2024 einführte, um die Qualitätsanforderungen für vorverpackte Eiscreme zu aktualisieren und die Version von 2014 zu ersetzen.

Wettbewerbslandschaft

Der Markt für gefrorene Desserts weist eine moderate Fragmentierung auf, die durch die Präsenz mehrerer multinationaler Konzerne neben zahlreichen regionalen und Eigenmarkenherstellern gekennzeichnet ist, die über Produktkategorien und Preisstufen hinweg konkurrieren. Führende Unternehmen wie Unilever, Nestlé, General Mills und Froneri behaupten starke globale Marktpositionen durch umfangreiche Vertriebsnetze, starke Markenportfolios und kontinuierliche Produktinnovation. Regionale Marken und aufstrebende handwerkliche Produzenten gewinnen jedoch weiterhin an Bedeutung, indem sie sich auf Premiumisierung, sauber etikettierte Zutaten und lokal inspirierte Aromen konzentrieren.

Der Wettbewerb im Markt wird weitgehend durch Innovation, Markenpositionierung und die Erschließung neuer Konsumgelegenheiten angetrieben. Große Akteure führen aktiv neue Formate, Aromen und gesundheitsorientierte Alternativen wie milchfreie, laktosefreie und proteinreiche gefrorene Desserts ein, um sich ändernden Ernährungstrends gerecht zu werden. Strategische Kooperationen, Fusionen und Übernahmen sind ebenfalls üblich geworden, da Unternehmen ihre geografische Präsenz stärken und Lieferketten optimieren wollen. Gleichzeitig expandieren Eigenmarken rasch, insbesondere in entwickelten Märkten, und nutzen wettbewerbsfähige Preisgestaltung und verbesserte Produktqualität, um etablierte Marken herauszufordern.

Darüber hinaus wird die Wettbewerbslandschaft durch sich entwickelnde Einzelhandelsdynamiken und die wachsende Rolle von E-Commerce- und Direktvertriebskanälen beeinflusst. Unternehmen investieren zunehmend in digitales Marketing, Kühlkettenlogistik und Omnichannel-Vertriebsstrategien, um die Zugänglichkeit und das Verbraucherengagement zu verbessern. Nachhaltigkeitsinitiativen, einschließlich umweltfreundlicher Verpackungen und verantwortungsvoller Beschaffung von Zutaten, haben sich ebenfalls als wichtige Differenzierungsmerkmale unter den Marktteilnehmern herausgestellt. Während große multinationale Unternehmen weiterhin den Gesamtmarktanteil dominieren, sorgt die Präsenz von Nischen- und Regionalakteuren für ein vielfältiges und wettbewerbsintensives Umfeld, das zur moderat fragmentierten Struktur des Marktes und zum anhaltenden innovationsgetriebenen Wachstum beiträgt.

Marktführer für gefrorene Desserts

General Mills Inc.

Meiji Holdings Co. Ltd

Nestlé S.A.

Unilever PLC

Fonterra Co-operative Group Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Kapazitätserweiterungen und Automatisierungsinvestitionen schaffen Freiräume für Hersteller und Auftragsverpacker, um Premium- und Novelty-Formate (Riegel, Sticks und portionsgesteuerte Produkte) zu skalieren und gleichzeitig die Linienflexibilität für Milch- und pflanzenbasierte Rezepturen zu verbessern. Im Jahr 2026 spiegelten mehrere Projekte diesen Wandel wider: Glacier kündigte eine Investition von 45 Millionen EUR in seinen italienischen und belgischen Werken an, einschließlich neuer Linien für extrudierte Eiscremes und Spirallollies, während Froneri eine Investition von 100 Millionen EUR in seinen italienischen Betrieben (Ferentino und Terni) einleitete, um die Kapazität zu erweitern und die Automatisierung zu verbessern, gekoppelt mit einem partnergeführten Logistikzentrum, das für 2026 geplant ist. In Nordamerika eröffnete Gelatys eine 8 Millionen USD teure, über 30.000 Quadratfuß große Anlage in Fort Myers, Florida, die auf die Herstellung von portionsgesteuerten Gelato-Novelties für den landesweiten Lebensmittelhandel ausgerichtet ist.

Gesundheitsorientierte Reformulierung und Energieeffizienz in der Kühllagerung stellen ebenfalls umsetzbare Chancenbereiche dar, in denen die Produktentwicklung mit den Bereitstellungskosten verknüpft ist. Der Fokus der Hersteller auf zuckerarme, proteinreiche, laktosefreie und pflanzenbasierte Angebote steht im Einklang mit der verstärkten Kontrolle von Zuckergehalt und Zusatzstoffen, während technische Fortschritte wie Reformulierungen von Eiscreme mit hohem Gefrierpunkt (in Forschungsarbeiten von 2026 berichtet) einen Weg zur Reduzierung des Energieverbrauchs bei der Kühllagerung durch höhere Ausgabetemperaturen aufzeigen. In wachstumsstarken Verbrauchsregionen ist eine investitionsgetriebene Expansion bei neuen Werksbauten sichtbar, darunter die Inbetriebnahme einer neuen Eiscreme-Anlage durch Heritage Foods in Shamirpet, Indien (24 Millionen Liter pro Jahr), die eine breitere Sortimentsverfügbarkeit und verbesserte Servicelevel in modernen Einzelhandels- und E-Commerce-Kühlketten unterstützen dürfte.

Aktuelle Branchenentwicklungen

- Juli 2026: Meiji startete eine zeitlich begrenzte Kollaboration mit Toy-Story-thematisierter Verpackung für sein Meiji Bulgaria Frozen Yogurt Dessert und kündigte einen neuen Muskat-Geschmack für die Veröffentlichung am 20. Juli 2026 an. Die Kooperation stärkt die Markenpräsenz im Frozen-Yogurt-Segment und unterstützt die Nachfragegenerierung durch lizenziertes IP und limitierte Editionsrotation.

- Juni 2026: General Mills schloss eine endgültige Vereinbarung zum Verkauf seiner Haagen-Dazs-Shops und des Gifting-Geschäfts im chinesischen Kernland an eine Investorengruppe, einschließlich des Teekettenbetreibers Ningji. Der Wechsel verlagert die Einzelhandelsgeschäfte zu einem lokalen Partner, während General Mills das Eigentum an den Haagen-Dazs-Einzelhandels- und Foodservice-Betrieben in China behält, wodurch die Route-to-Market-Ausführung neu gestaltet wird, ohne die Marke aufzugeben.

- April 2025: 16 Handles führte seinen Dubai-Chocolate-Frozen-Yogurt-Geschmack ein, der eine Pistazienbasis mit zerkleinerter Milchschokolade und Kakao kombiniert. Die Einführung zeigt, wie Betreiber virale Dessert-Trends in Frozen-Yogurt-Menüinnovationen umwandeln, um den Kundenverkehr und zusätzliche Käufe in Self-Service- und Schnellrestaurant-Formaten zu fördern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diesen Bericht umfasst der Markt für gefrorene Desserts verzehrfertige Desserts, die in gefrorener Form für den Konsum im Einzelhandel oder Foodservice gelagert und verkauft werden, und wird als über die gesamte Wertschöpfungskette in den untersuchten Regionen erzielter Umsatz erfasst.

Geltungsbereichsausschlüsse: Wir schließen gekühlte Desserts, bei Raumtemperatur haltbare Süßigkeiten und Dessertmischungen für den Hausgebrauch aus, die nicht als gefrorene Fertigprodukte verkauft werden.

Übersicht der Segmentierung

- Nach Produkttyp

- Eiscreme

- Gefrorener Joghurt

- Gefrorene Kuchen und Gebäck

- Sonstige

- Nach Kategorie

- Konventionell

- Biologisch

- Nach Verpackungsformat

- Behälter/Pints

- Riegel/Stiele

- Waffeln/Becher

- Sonstige

- Nach Vertriebskanal

- Gastronomie/HoReCa

- Einzelhandel

- Supermärkte/Hypermärkte

- Convenience-Stores/Lebensmittelgeschäfte

- Online-Einzelhandelsgeschäfte

- Sonstige Vertriebskanäle

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Polen

- Belgien

- Schweden

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Indonesien

- Südkorea

- Thailand

- Singapur

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Peru

- Übriges Südamerika

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Nigeria

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit begann mit öffentlichen Statistiken und Standards, die dazu beitragen, Nachfrage- und Angebotssignale für gefrorene Desserts auf konsistente Weise über Regionen hinweg zu erklären. Wir bezogen uns auf Quellen wie das USDA und andere nationale Landwirtschafts- und Milchstatistikportale, FAOSTAT für Milch- und verwandte Produktionsreihen, UN Comtrade für Handelsrichtungsprüfungen und breite Preis- und Inflationsreihen von Behörden wie dem US Bureau of Labor Statistics.

Danach nutzten wir Unternehmensjahresberichte, Investorenpräsentationen und Ertragskommentare, um Kanalmixverschiebungen, Premiumisierung und Kapazitäts- oder Vertriebserweiterungen zu verstehen, die Umsätze beeinflussen können. Patent- und Publikationsanalysen, einschließlich Fachzeitschriften für Lebensmittelwissenschaft und Patentdatenbanken, wurden verwendet, um Innovationsthemen wie Zuckerreduktion, Milchalternativen und Verpackungsformate, die den Mix und die Preisgestaltung beeinflussen, plausibilitätszu prüfen. Einige kostenpflichtige Abonnements wurden ebenfalls selektiv für Unternehmensfinanzinformationen, Sendungsebenen-Handelstransparenz und Patentprüfung genutzt, hauptsächlich um die Validierung zu beschleunigen. Die hier aufgeführten Quellen sind nicht erschöpfend, und viele weitere Referenzen wurden ebenfalls für die Datenerhebung, Gegenprüfung und Klärung verwendet.

Primärinterviews und Umfragen

Primärarbeit wurde genutzt, um die Schreibtischannahmen einem Belastungstest zu unterziehen und Lücken zu schließen, die öffentliche Quellen nicht eindeutig beantworten, insbesondere Preisstufen, Kanalmargen und wie sich der Produktmix über Märkte hinweg verändert. Wir sprachen mit einer ausgewogenen Gruppe von Stakeholdern aus Herstellung, Distribution, Einzelhandel und Foodservice, und wir stellten sicher, dass die Eingaben in APAC, EMEA und Amerika verankert waren, damit regionale Konsummuster und Saisonalität nicht übergeneralisiert wurden.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 34 % | CXOs: 15 % | APAC: 45 % |

| Mid-Tier: 46 % | Funktions-/Bereichsleiter: 29 % | EMEA: 30 % |

| Kleinere Marktteilnehmer: 20 % | Manager: 56 % | Amerika: 25 % |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-Down-Nachfragepool, der den Kategorieverbrauch anhand regionaler Lebensmittelausgabensignale, der Verfügbarkeit von Milch und Zutaten sowie Handelsströmen rekonstruiert, die dann durch Preisgestaltung und Kanalaufteilungen in Umsätze für gefrorene Desserts übersetzt werden. Um die Gesamtsummen realistisch zu halten, haben wir die Ergebnisse mit selektiven Bottom-up-Näherungen wie stichprobenartig erhobenen Marken- und Handelsmarkenpreispunkten nach Format, Prüfungen des Einzelhandels- und Foodservice-Mix sowie Lieferanten- und Vertriebskanalprüfungen abgeglichen und dann für Lücken angepasst, in denen die Abdeckung dünn war.

Einige Eingaben, die in diesem Markt stark ins Gewicht fallen, umfassen die Richtung des Pro-Kopf-Konsums von gefrorenen Desserts, die Gefrierschrankdurchdringung und Kühlkettenverfügbarkeit, die Saisonalität nach Region, Verschiebungen der Verpackungsformate (Becher, Sticks, Waffeln) und den Bio- versus konventionellen Mix, da jeder dieser Faktoren das Volumen und den realisierten Preis verändern kann. Für die Prognose wurde eine Szenarioanalyse rund um Preisgestaltung und Mix verwendet, und dann wurde ein exponentieller Glättungsansatz angewendet, um kurzfristige Schwankungen zu stabilisieren, bevor der mittelfristige Trend aufgebaut wurde. Wenn primäre Eingaben auf starke Veränderungen hinwiesen, wurden die Annahmen überprüft und neu durchgerechnet, damit das Modell erklärbar und mit praktischen Daten wiederholbar blieb.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch mehrstufige Prüfungen, sodass sich die Ergebnisse nicht auf einen einzigen Indikator verlassen. Analysten vergleichen die Modellergebnisse mit unabhängigen Signalen wie Handelsbewegungen, Trends bei Milcheingaben und Kommentaren zur Kanalperformance, und untersuchen dann Abweichungen, die mit der regionalen Saisonalität oder dem Kategorieverhalten unvereinbar erscheinen.

Vor der Freigabe werden die Zahlen in mehr als einem Durchgang überprüft, und ein erneuter Expertenkontakt wird ausgelöst, wenn sich eine wichtige Annahme ändert, etwa eine Preiszurücksetzung oder eine Änderung des Kanalmix. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden vorgenommen, wenn ein wesentliches Ereignis die Nachfrage- oder Preisrichtung ändert. Unmittelbar vor der Lieferung wird eine neue Prüfung durchgeführt, damit Kunden die aktuellste verfügbare Sicht erhalten.

Größe des Marktes für gefrorene Desserts von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für gefrorene Desserts stimmen nicht immer überein, da jeder Herausgeber die Abgrenzung etwas anders zieht und auch seine eigene Preislogik und seinen eigenen Zeitraum für die Währungsumrechnung verwendet. Unterschiede ergeben sich auch daraus, wie Einzelhandels- und Foodservice-Umsätze behandelt werden und ob Volumensignale mit realistischen durchschnittlichen Verkaufspreisen verknüpft werden.

Einige externe Zahlen wirken höher, weil sie eine breitere Palette von Genuss-Dessertkategorien einbeziehen und eine schnellere Preiseskalation über den Prognosezeitraum anwenden. Für Mordor Intelligence wird die Gesamtsumme nur für gefrorene, verzehrfertige Dessertprodukte gezählt, die über Einzelhandel und Foodservice verkauft werden, wobei Verpackung und Kanalmix verwendet werden, um die ASP-Entwicklung an das zu binden, was Käufer tatsächlich im Markt zahlen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 104,13 Mrd. USD (2026) | |

| Branchenverlag A | 138,69 Mrd. USD (2026) | Verwendet ein breiteres Produktsortiment, das benachbarte Dessertkategorien einschließen kann, und wendet aggressivere Wertwachstumsannahmen an, was die Gesamtsumme im selben Jahr im Vergleich zu einer reinen Umsatzzählung für gefrorene Produkte anheben kann. |

| Branchenverlag B | 115,40 Mrd. USD (2024) | Verankert die Reihe an einem früheren Basisjahr und kann sich bei Kategorieaufteilungen wie zuckerfrei versus konventionell und Kanalgewichtung unterscheiden, was den impliziten ASP und das Niveau des Marktes im Startjahr verschiebt. |

Insgesamt erklärt sich die Spanne hauptsächlich durch Entscheidungen zum Geltungsbereich, die Ausrichtung des Basisjahrs und die Art und Weise, wie Preis und Mix projiziert werden. Indem die Zählung an gefrorene Produkte gebunden bleibt, die über definierte Kanäle verkauft werden, und dann mit Verbrauchs- und Handelssignalen gegengeprüft wird, bleibt die Schätzung leicht auf klare Treiber zurückführbar und reproduzierbar, wenn neue Daten verfügbar werden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für gefrorene Desserts im Jahr 2026?

Er beläuft sich auf 104,13 Milliarden USD und soll bis 2031 einen Wert von 127,18 Milliarden USD erreichen.

Wie schnell soll der Markt für gefrorene Desserts wachsen?

Zwischen 2026 und 2031 soll der Markt für gefrorene Desserts mit einem CAGR von 4,08 % expandieren.

Welcher Produkttyp wächst am schnellsten?

Gefrorener Joghurt soll bis 2031 den höchsten CAGR von 5,11 % verzeichnen, aufgrund der Positionierung als Probiotikum und des geringeren Zuckergehalts.

Welche Region wird die schnellste Wertsteigerung verzeichnen?

Der Nahe Osten und Afrika sollen bis 2031 mit einem CAGR von 5,33 % wachsen, da Investitionen in die Kühlkette die Distributionsreichweite verbessern.

Welche Verpackungsformate gewinnen an Popularität?

Einzelportionsriegel und -stiele sollen mit einem CAGR von 4,89 % wachsen, was die Trends beim Snacken unterwegs und Impulskäufe widerspiegelt.

Seite zuletzt aktualisiert am: