Marktgröße und Marktanteil für Feinkunstlogistik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.35 Milliarden US-Dollar |

| Marktgröße (2031) | 4.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.94% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

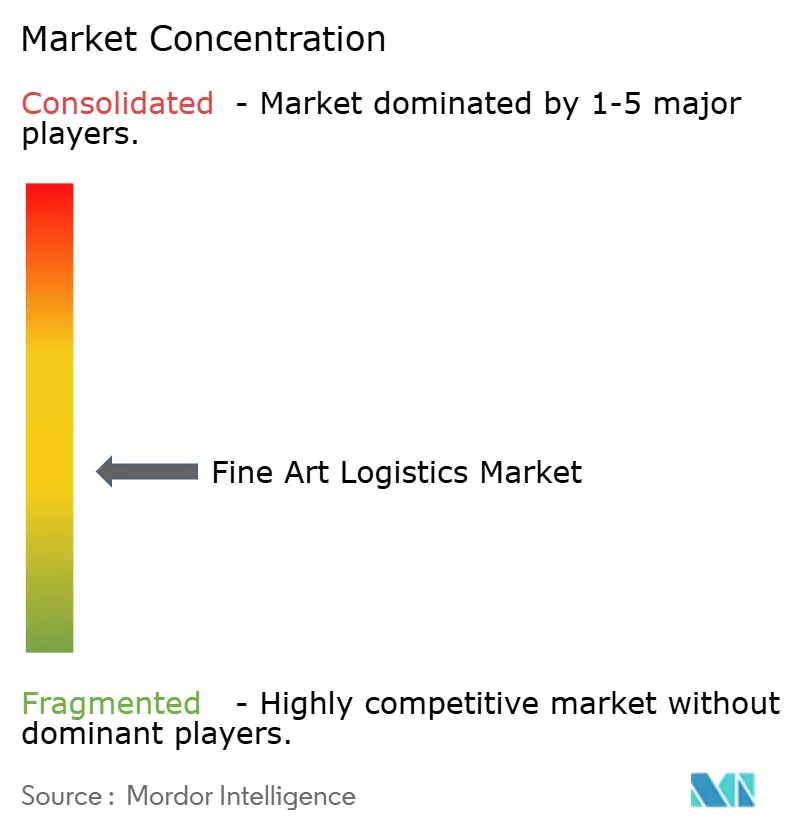

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Feinkunstlogistik von Mordor Intelligence

Es wird erwartet, dass der Markt für Feinkunstlogistik von 3,22 Milliarden USD im Jahr 2025 auf 3,35 Milliarden USD im Jahr 2026 ansteigt und bis 2031 einen Wert von 4,26 Milliarden USD erreicht, was einem Wachstum mit einer CAGR von 4,94 % über den Zeitraum 2026–2031 entspricht.

Ein struktureller Wandel ist im Gange, da hybride Live-plus-Digital-Auktionen die Versandfenster verkürzen, während zollfreie Freihäfen in Singapur, Hongkong, Genf und Dubai die interkontinentalen Umschlagpunkte vervielfachen. Der Transport bleibt weiterhin der umsatzstärkste Bereich, doch technologiereiche Mehrwertdienstleistungen – von IoT-gestützter Klimaüberwachung bis hin zu Blockchain-Provenienzwerkzeugen – wachsen schneller und bewegen den Markt für Feinkunstlogistik in Richtung integrierter, auf Betreuung ausgerichteter Verträge. Kunden sind bereit, Aufschläge für Anbieter zu zahlen, die höhere Versicherungsschwellen, Programme für nachhaltige Kraftstoffe und zunehmend komplexe Zollregime erfüllen. Kostendruck durch Kerosinpreisschwankungen und die Einhaltung von Sanktionsvorschriften begünstigt Skalenvorteile und treibt die Konsolidierung unter Unternehmen voran, die in intelligente Verpackungen und regionale Freihafen-Präsenz investieren können.

Wichtigste Erkenntnisse des Berichts

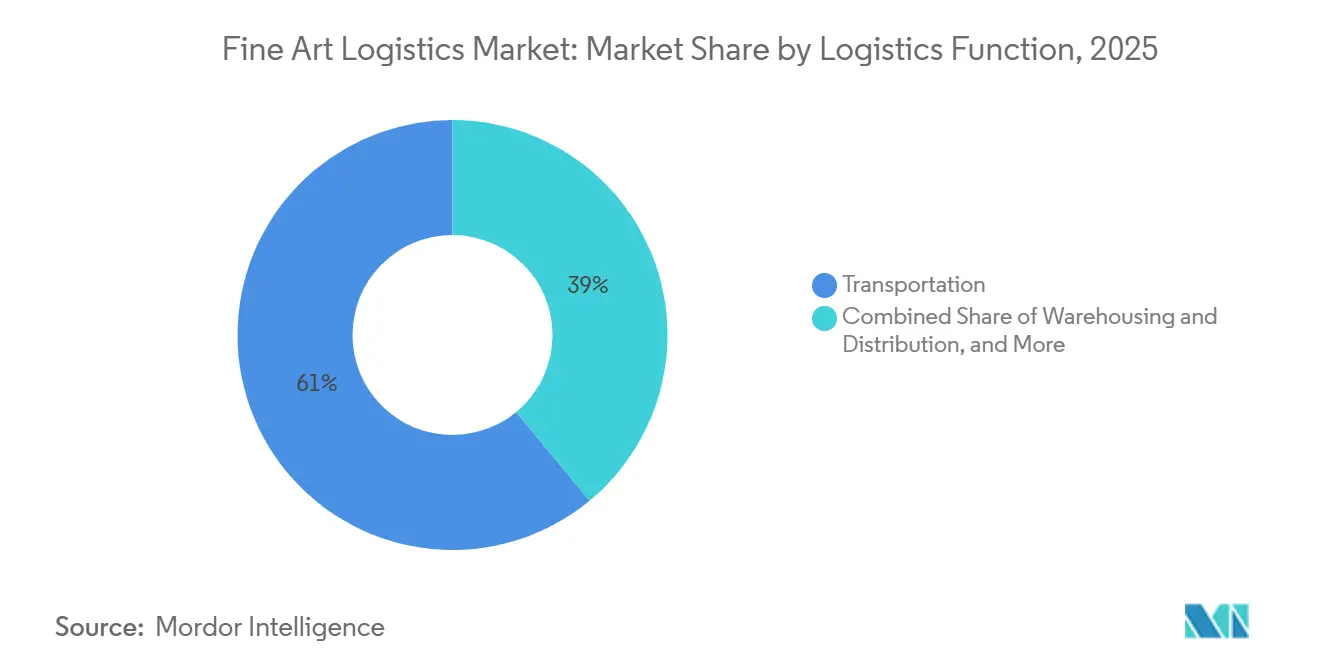

- Nach Logistikfunktion führte der Transport mit einem Anteil von 60,39 % am Markt für Feinkunstlogistik im Jahr 2025, während Mehrwertdienstleistungen bis 2031 voraussichtlich mit einer CAGR von 5,45 % wachsen werden.

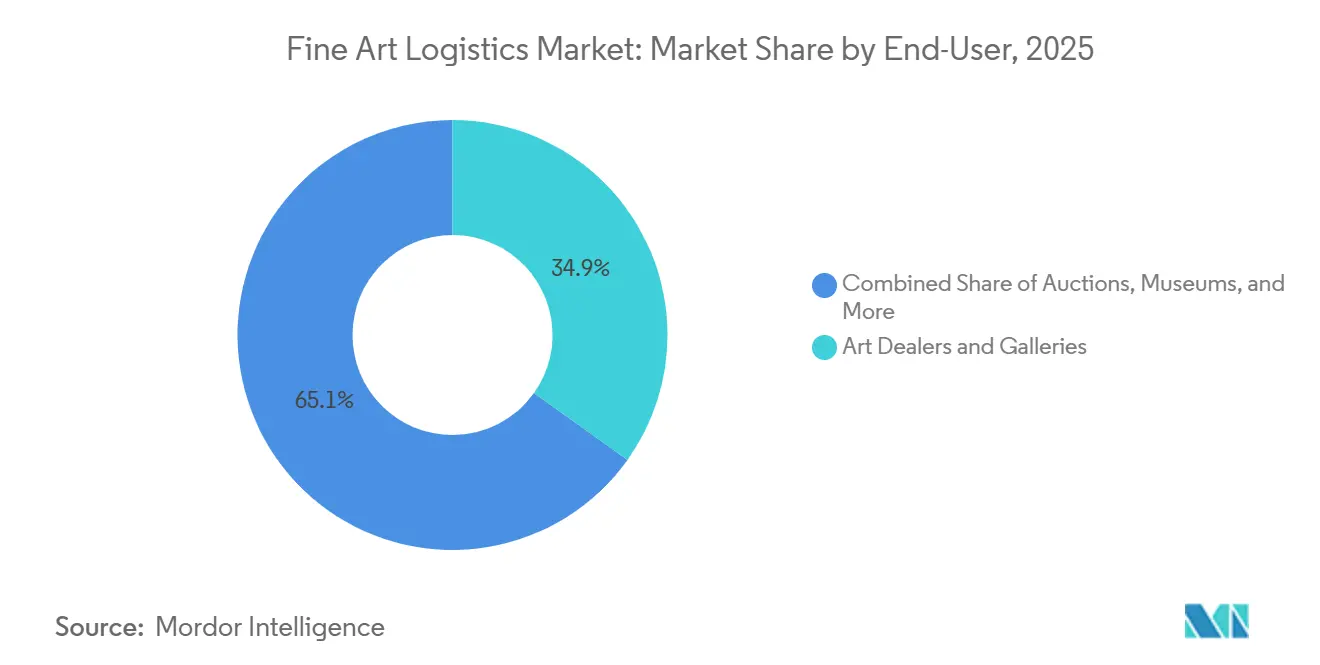

- Nach Endnutzer hielten Kunsthändler und Galerien im Jahr 2025 einen Anteil von 34,87 % an der Marktgröße für Feinkunstlogistik, während Privatsammler mit einer CAGR von 6,08 % über den Zeitraum 2026–2031 das schnellste Wachstum verzeichneten.

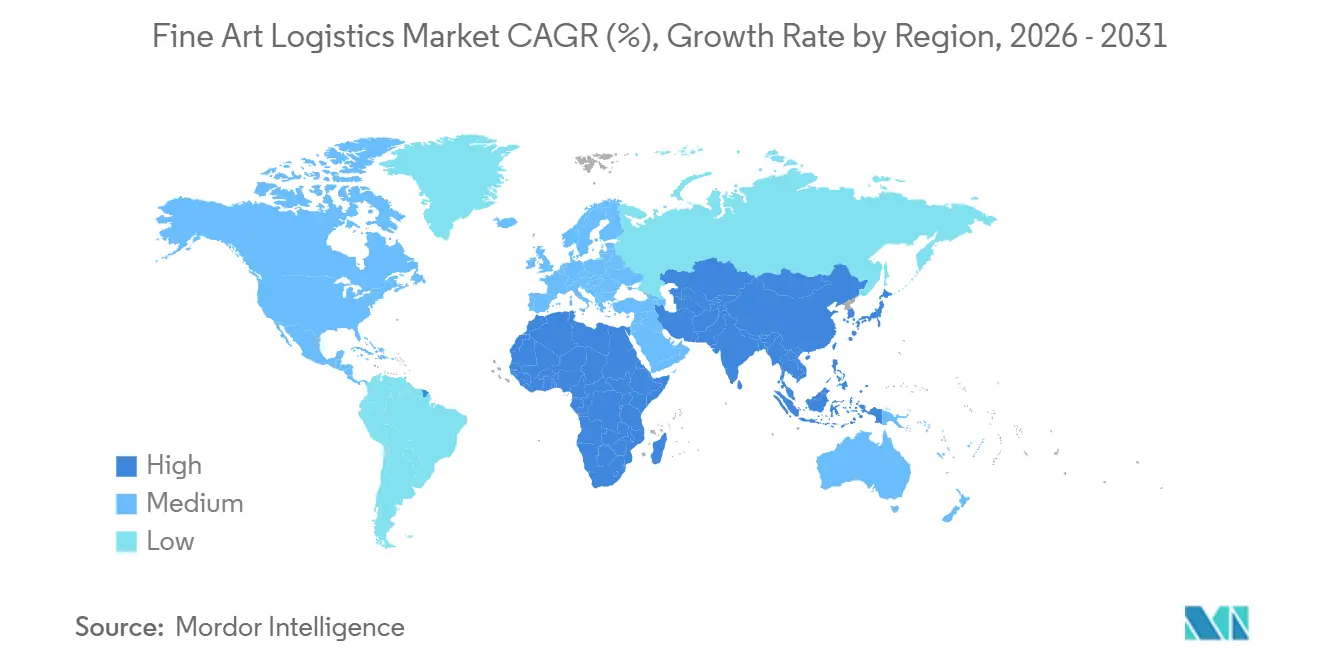

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 42,14 % am Markt für Feinkunstlogistik; für den Asien-Pazifik-Raum wird bis 2031 ein Wachstum mit einer CAGR von 5,55 % prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Feinkunstlogistik

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hybride Live-plus-Digital-Auktionsformate intensivieren Just-in-Time-Versandvolumina | +1.1% | Global, konzentriert auf wichtige Auktionszentren | Kurzfristig (≤ 2 Jahre) |

| Höhere Versicherungsdeckungsschwellen drängen Interessengruppen zu Spezialanbietern | +0.9% | Nordamerika und Europa, Ausweitung auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Ausbau zollfreier Kunstfreihäfen in Europa und im Golfkooperationsrat verstärkt interkontinentale Warenströme | +0.8% | Europa, Golfkooperationsrat und Asien-Pazifik-Zentren | Mittelfristig (2–4 Jahre) |

| IoT-gestützte Klimaüberwachungskisten erzeugen Nachfrage nach intelligenten Logistikanbietern | +0.6% | Global, frühe Einführung in Premiumsegmenten | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Schifffahrtsrouten mit biologischem Meeresbrennstoff fördert nachhaltigen Seetransport | +0.4% | Europa und Nordamerika, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Plattformen für Bruchteilseigentum erfordern rotierende Verwahrung und Mikro-Fulfillment-Modelle | +0.3% | Nordamerika und Asien-Pazifik, konzentriert auf technologieaffine Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hybride Live-plus-Digital-Auktionsformate intensivieren Just-in-Time-Versandvolumina

Auktionshäuser synchronisieren nun persönliche Vorbesichtigungen mit globalem Online-Bieten. Kunstwerke müssen vor den Streaming-Terminen an den Vorbesichtigungsorten eintreffen, digitale Fingerabdruckprüfungen bestehen und innerhalb weniger Tage zu den Käufern abreisen, wodurch der traditionelle dreiwöchige Auktionszyklus auf weniger als 10 Tage verkürzt wird[1] „Arbeiten und Touren in Europa: Leitfaden für bildende Kunst, den Kunstmarkt und Museen,” Britische Regierung, gov.uk . Ferngesteuerte 3-D-Scans ermöglichen es Bietern, hochauflösende digitale Zwillinge zu betrachten, doch das physische Objekt reist weiterhin, um die Zustandsberichterstattungsstandards vor dem Verkauf zu erfüllen. Eine breitere Bieterreichweite erhöht die grenzüberschreitenden Sendungen nach dem Verkauf und verlagert die Kapazität des Marktes für Feinkunstlogistik in Richtung agiler, multimodaler Routenführung. Compliance-Schichten im Zusammenhang mit Pässen, Visa und Zollerklärungen fügen Papierkram hinzu, den Spezialanbieter in schlüsselfertige Auktionslogistikpakete integrieren.

Höhere Versicherungsdeckungsschwellen drängen Interessengruppen zu Spezialanbietern

Versicherer bestehen nun auf höheren „Nagel-zu-Nagel”-Limits nach mehreren aufsehenerregenden Schadensereignissen, was Interessengruppen zu Logistikunternehmen mit vorab geprüften Lloyd's-Vereinbarungen drängt[2]„ICEFAT-Organisation und Standards für den Feinkunsttransport,” Internationale Ausstellungs- und Feinkunsttransporteure, icefat.org . Erweiterte Sorgfaltspflicht erfordert Sanktionsprüfungen und Geldwäschebekämpfungsberichte vor der Abholung. Premiumanbieter bieten gebündelte Deckungen an, die die Ausstellung von Policen beschleunigen, und schaffen so eine zweistufige Angebotslandschaft, in der kleinere Spediteure Transporte mit geringerem Wert auf regionaler Ebene übernehmen. Der zusätzliche Papierkram begünstigt Unternehmen, die rund um die Uhr spezialisierte Schadensbüros und digitale Prüfpfade unterhalten.

Ausbau zollfreier Kunstfreihäfen in Europa und im Golfkooperationsrat verstärkt interkontinentale Warenströme

Die Freihäfen in Genf, Luxemburg, Singapur und Dubai ermöglichen eine unbefristete, steueraufgeschobene Lagerung. Logistikspezialisten lagern Kunstwerke nun in einem „Hub-and-Spoke”-Muster und rotieren sie durch mehrere Zollfreilager vor dem endgültigen Verkauf, ohne Mehrwertsteuer oder Einfuhrzölle auszulösen. Anbieter investieren in klimatisierte Tresore und Röntgenscreening in der Nähe von Freihäfen, um Transferketten zu verkürzen. Die kulturelle Förderung durch den Golfkooperationsrat macht Dubai und Abu Dhabi zu bevorzugten Umschlagplätzen für südasiatische und afrikanische Sammler, was die Handelsrouten ausweitet und die Nachfrage im Markt für Feinkunstlogistik nach Nahost-Expertise steigert.

IoT-gestützte Klimaüberwachungskisten erzeugen Nachfrage nach intelligenten Logistikanbietern

Intelligente Kisten, die mit Temperatur-, Feuchtigkeits- und Erschütterungssensoren ausgestattet sind, übertragen Daten auf mobile Dashboards und ermöglichen es Kuratoren, während des Transports einzugreifen. In Kombination mit Blockchain-Ledgern wird jede Mikroklimamessung zu einem unveränderlichen Eintrag, den Versicherer als Nachweis akzeptieren. Museen schreiben zunehmend IoT-Telemetrie für ausgehende Leihgaben vor und schließen damit Spediteure aus, die keine Echtzeit-Zustandsberichte liefern können. Anbieter vermarkten eigenständige Überwachungsabonnements an Galerien, was zusätzliche Einnahmen neben den Transportgebühren generiert und den Markt für Feinkunstlogistik in Richtung dienstleistungsorientierter Differenzierung lenkt.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Kerosin- und Bunkerpreise sorgen für Kostenunvorhersehbarkeit | -0.6% | Global, mit besonderem Einfluss auf Langstreckenrouten | Kurzfristig (≤ 2 Jahre) |

| Geopolitische Sanktionen erhöhen die Komplexität von Exportlizenzen und Compliance | -0.5% | Global, konzentriert auf sanktionierte Rechtsgebiete | Mittelfristig (2–4 Jahre) |

| Mangel an museumsgerechten nachhaltigen Verpackungssubstraten verlangsamt den grünen Wandel | -0.4% | Global, akut in spezialisierten Konservierungsmärkten | Langfristig (≥ 4 Jahre) |

| Strengere Kontrollen gegen illegale Antiquitäten verlängern die Dokumentationszyklen für die Provenienz | -0.3% | Europa und Nordamerika, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Kerosin- und Bunkerpreise sorgen für Kostenunvorhersehbarkeit

Energiepreisschwankungen schlagen sich in Zuschlägen nieder, die die jährlichen Logistikbudgets übersteigen und die Margen belasten, wenn Verträge die Preise Monate im Voraus festschreiben. Größere Anbieter sichern ihr Kraftstoffrisiko durch Termingeschäfte und Weitergabeklauseln ab, was den Abstand zu kleineren Wettbewerbern vergrößert. Die Volatilität beschleunigt die Konsolidierung, da Übernahmekandidaten die Bilanzkraft suchen, die erforderlich ist, um Kostenschwankungen zu überstehen.

Geopolitische Sanktionen erhöhen die Komplexität von Exportlizenzen und Compliance

Die verschärfte Kontrolle russischer, iranischer und syrischer Transaktionen zwingt Spediteure, täglich Screenings eingeschränkter Parteien durchzuführen und spezielle Exportlizenzen zu beantragen. Dokumentationsfehler können zu Beschlagnahmungen, Reputationsschäden und dem Rückzug von Versicherern führen, was Kunden dazu veranlasst, Anbieter mit internen Rechtsteams zu bevorzugen. Echtzeit-Compliance-Software ist zu einer obligatorischen Investition für jedes Unternehmen geworden, das internationale Präsenz im Markt für Feinkunstlogistik anstrebt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Logistikfunktion: Transportvolumen trifft auf Mehrwert-Sophistikation

Der Transport erfasste im Jahr 2025 einen Anteil von 60,39 % am Markt für Feinkunstlogistik. Luftfracht dominiert hochwertige Transfers dank strenger Sicherheitsmaßnahmen und schneller Transitzeiten, während Seerouten mit biologischem Meeresbrennstoff kostensensible Ausstellungssendungen aufnehmen. Straßenflotten, die in Niedrigemissionszonen zunehmend elektrisch betrieben werden, übernehmen die letzte Meile, und Schienenkorridor verbinden europäische Hauptstädte mit geringerem CO₂-Fußabdruck. Lagerung und Distribution bieten klimatisierte Zwischenstationen, die mehrstufige Reiserouten unterstützen. Mehrwertdienstleistungen werden voraussichtlich schneller wachsen als die Gesamtmarktgröße für Feinkunstlogistik, was den Kundenwunsch nach gebündelter regulatorischer, versicherungstechnischer und Authentifizierungsunterstützung widerspiegelt. IoT-Sensoren, Blockchain-Ledger und maßgeschneiderte Risikoberatung wandeln einst transaktionale Versandaufträge in mehrjährige Betreuungsverträge um.

Mehrwertdienstleistungen werden voraussichtlich mit einer CAGR von 5,45 % über den Prognosezeitraum am schnellsten wachsen. Technologieinvestitionen verändern die Preisstrukturen. Intelligente Kistenleasing-Angebote, Online-Buchungsportale und API-Konnektivität mit Auktionskatalogen reduzieren manuelle Berührungspunkte. Unternehmen, die Echtzeit-Daten zur Lieferkette nachweisen können, erzielen Aufschläge, während jene, die auf veraltete Fahrzeuge und Papiermanifeste beschränkt sind, mit geringen Margen konkurrieren. Die Divergenz verstärkt einen zweigeteilten Markt für Feinkunstlogistik, in dem digital befähigte Anbieter EBITDA und Akquisitionsmultiplikatoren ausbauen, während nicht digitalisierte Spediteure mit Umsatzstagnation konfrontiert sind.

Nach Endnutzer: Galerienvolumina im Kontrast zur Wachstumsdynamik der Sammler

Kunsthändler und Galerien trugen im Jahr 2025 mit einem Marktanteil von 34,87 % bei, was auf häufige Ausstellungsrotationen und die Teilnahme an Kunstmessen zurückzuführen ist. Ihre vorhersehbaren Versandmuster ermöglichen die Bündelung von Ladungen und verbessern die Auslastung der Ressourcen. Auktionshäuser bündeln die Nachfrage rund um Katalogfristen und testen jede Saison die Kapazität für schnelle Reaktionen. Museen erfordern eine sorgfältige Temperatur- und Vibrationskontrolle und legen oft die Verpackung bis hin zum Schraubenmaterial fest, um Leihvereinbarungen zu erfüllen, die den ICEFAT-Standards entsprechen[3]„ICEFAT-Organisation und Standards für den Feinkunsttransport,” Internationale Ausstellungs- und Feinkunsttransporteure, icefat.org.

Privatsammler sind die am schnellsten wachsende Kundengruppe mit einer CAGR von 6,08 %. Wachsender globaler Wohlstand, Apps für Bruchteilseigentum und die Sichtbarkeit privater Leihgaben in sozialen Medien treiben höhere Serviceerwartungen an. Weißhandschuh-Lieferung, Hängeservice in der Residenz und diskrete Versicherungsverwaltung sind heute selbstverständlich. Logistikanbieter bündeln Langzeitlagerung mit Concierge-artigem Handling und wandeln episodische Sendungen in wiederkehrende Einnahmequellen um. Unternehmenssammlungen, Stiftungen und Plattformen für digitale Kunst fallen in eine „Sonstige”-Kategorie, die hybride physisch-digitale Verwahrung erfordert und die Entwicklung von NFT-Tresoren vorantreibt, die mit klimatisierten Räumen verbunden sind.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 einen Anteil von 42,14 % des Umsatzes, gestützt durch die Auktionsökosysteme in New York und Los Angeles. Dichte Sammlerbasen unterstützen ganzjährige Transporte, während klar definierte Zollverfahren und Zolllager den regulatorischen Aufwand verringern. Museen in den Vereinigten Staaten halten strenge Konservierungsstandards ein, was eine Premiumnachfrage nach IoT-ausgestatteten Kisten und GPS-verfolgten Fahrzeugen antreibt.

Europa bleibt der historische Knotenpunkt des Feinkunsthandels, doch der Papierkram nach dem Brexit hat die Transfers zwischen dem Vereinigten Königreich und der EU verlängert, was einige Volumina in Richtung der Freihäfen in Luxemburg und Genf verlagert. Kontinentale Schienennetzwerke ermöglichen CO₂-ärmere innereuropäische Routen, und die starke Versichererpräsenz in London sichert das für den Markt für Feinkunstlogistik wesentliche Zeichnungstalent. EU-Vorschriften, die ab 2027 eine CO₂-Offenlegung vorschreiben, werden voraussichtlich die Einführung von Biokraftstoff- und Elektroflotten beschleunigen[4]„Der Kunstmarktsektor ab Januar 2021: Leitfaden,” Britisches Regierungsministerium für Kultur, Medien und Sport, gov.uk.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einer CAGR von 5,55 % bis 2031. Die Freihäfen in Hongkong und Singapur unterstützen steuereffiziente Lagerung, während Chinas Städte der ersten Klasse eine wachsende Bevölkerung mit extrem hohem Nettovermögen beherbergen. Staatliche Kulturinvestitionen in Seoul, Tokio und Sydney fördern die Museumsexpansion, was Importströme westlicher Meisterwerke und ausgehende Tourneeausstellungen asiatischer Modernisten antreibt. Anbieter, die Mandarin sprechende Kuriere mit westlichen Konservierungsqualifikationen kombinieren, gewinnen Marktanteile.

Wettbewerbslandschaft

Der Wettbewerb ist moderat, wobei die fünf größten Betreiber rund 45 % des globalen Umsatzes kontrollieren. Reputationsbarrieren, Versichererzulassungslisten und teure Klimatresore schrecken neue Marktteilnehmer ab. Jüngste Fusionen und Übernahmen – DHL-CRYOPDP und Horus Finance-Andera Partners – signalisieren das Investoreninteresse an Spezialvertikalen. Technologie ist ein klares Schlachtfeld: IoT-Telemetrie, Blockchain-Provenienz und Kundenportale trennen Premium- von Standardangeboten.

Strategische Partnerschaften nehmen zu. Fluggesellschaften widmen sichere Kühlräume für Kunstpaletten, während Reedereien Verfolgungs- und Rückverfolgungsboxen mit satellitengestütztem IoT testen. Anbieter umwerben Versicherer, indem sie detaillierte Umweltdatensätze präsentieren, Schadenzyklen verkürzen und Prämien senken. Nachhaltigkeitspositionen spielen ebenfalls eine Rolle; Spediteure mit verifizierten Wegen für nachhaltigen Flugkraftstoff oder biologischen Meeresbrennstoff gewinnen Museumsausschreibungen, die an Pariser Klimaziele geknüpft sind.

Regionale Spezialisten überleben, indem sie hochgradig persönliche Dienstleistungen anbieten – handgetragene Gemälde, nächtliche Mobiltelefon-Updates für Sammler und mehrsprachige Kurierbegleitung. Einige kooperieren mit globalen Netzwerken für interkontinentale Strecken und schaffen hybride Ökosysteme, die die Marktreichweite ohne hohe Investitionsausgaben erweitern.

Marktführer im Bereich Feinkunstlogistik

Gander & White

Helu-Trans

Hasenkamp

Yamato Transport Co., Ltd.

DHL Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Convelio sicherte sich frisches Kapital und ging eine strategische Allianz mit Phillips ein. Die Partner werden im September 2026 einen Lagerstandort in New York eröffnen und bis 2029 weltweit drei weitere Einrichtungen hinzufügen, die gemeinsame Abdeckung auf New York und Hongkong ausweiten und die Logistikkapazität mit wichtigen Auktionskanälen abstimmen.

- Februar 2026: Crozier unterzeichnete eine einjährige Vereinbarung mit Frieze, um die Logistik für alle Messen 2026 in den Vereinigten Staaten und Europa zu übernehmen, und sicherte sich damit Einnahmen aus mehreren Veranstaltungen und vertiefte die Beziehungen zu Galerien, die jede Saison an mehreren Frieze-Messen teilnehmen.

- Januar 2026: UOVO erwarb Vault Fine Art Services in Zentral-Texas und erweiterte damit sein nationales Netzwerk für Kunstlagerung und -handling. Der Deal folgt auf UOVOs Eintritt in den Mittleren Westen im August 2025 durch die Übernahme von Artpack Detroit und spiegelt einen schrittweisen Wachstumsplan in den Vereinigten Staaten wider.

- Januar 2026: DIETL erwarb Delaware Freeport, Delaware National Art Company, Techno Export und Registrar Technologies und integrierte damit Lager-, Kisten-, Zoll- und Softwareanlagen in wichtigen Märkten in den Vereinigten Staaten. Der Schritt ergänzt DIETLs frühere Expansion nach Dubai über The Rock-It Company und schafft eine verknüpfte Logistikplattform zwischen den Vereinigten Staaten und dem Nahen Osten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Kunstlogistik als alle gebührenpflichtigen Dienstleistungen, die Gemälde, Skulpturen, Antiquitäten, Fotografien und andere Sammlerstücke verpacken, klimatisieren, lagern, versichern, über Grenzen transportieren, installieren und deinstallieren. Wir erfassen die Einnahmen von Spediteuren und Lagerbetreibern, die ausgebildete Kunstspediteure, maßgefertigte Verpackungen, zugelassene Einrichtungen und kunstspezifische Versicherungen einsetzen.

Ausschluss aus dem Geltungsbereich: Paketdienste, die in Massenproduktion hergestellte Dekorationsgegenstände transportieren, sowie Transaktionen, die ausschließlich digitale NFTs betreffen, sind nicht Gegenstand dieser Analyse.

Segmentierungsübersicht

- Nach Logistikfunktion

- Transport

- Straße

- Luft

- See und Binnenwasserstraßen

- Schiene

- Lagerung und Distribution

- Mehrwertdienstleistungen (Etikettierung, Konfektionierung, Beratung)

- Transport

- Nach Endnutzern

- Kunsthändler und Galerien

- Auktionshäuser

- Museen

- Kunstmessen

- Privatsammler

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Peru

- Chile

- Argentinien

- Übriges Südamerika

- Asien-Pazifik

- Indien

- China

- Japan

- Australien

- Südkorea

- Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen)

- Übriger Asien-Pazifik-Raum

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- BENELUX (Belgien, Niederlande und Luxemburg)

- NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden)

- Übriges Europa

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Nigeria

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten sprachen mit Kunstmessenveranstaltern in Basel und Miami, spezialisierten Versicherern in London sowie Logistikmanagern bei Auktionshäusern im asiatisch-pazifischen Raum. Die Gespräche verfeinerten die Dienstleistungsintensitätsverhältnisse, die durchschnittliche Lebensdauer von Transportkisten und den Anteil der Werke, die inzwischen bei unter fünf Grad Celsius transportiert werden, und schlossen damit Lücken, die durch die Schreibtischarbeit entstanden waren.

Schreibtischforschung

Wir begannen mit öffentlichen Aufzeichnungen, die physische Warenströme belegen. Der Zollcode SITC 8997, die Handelsstatistiken von UN Comtrade und die jährliche Kunstverkaufserhebung von Art Basel-UBS rekonstruierten die grenzüberschreitenden Volumina, während die Museumsbesucherzahlen der Association of Art Museum Directors, die FAA-Tonnagen für wertvolle Fracht und die Schadensquoten von Lloyd's die Lagerauslastung und Risikoprämien signalisierten. Unser Team zog anschließend Trägermeldungen aus D&B Hoovers, Nachrichten aus Dow Jones Factiva und Volza-Versandregister heran, um Einnahmen zu benchmarken. Fachzeitschriften und Patentabstracts zeigten die Verbreitung von IoT-Trackern, schwingungsdämpfenden Transportkisten und kohlenstoffarmen Verpackungen. Diese Quellen sind illustrativ; viele weitere offene und kostenpflichtige Datenbanken haben unsere Arbeit informiert und validiert.

Marktgröße & Prognose

Wir beginnen Top-down mit dem globalen Kunsthandel und Auktionserlösen und multiplizieren diese mit den validierten Dienstleistungsintensitätsverhältnissen. Ausgewählte Bottom-up-Aggregationen von zwanzig öffentlich berichtenden Kunstspediteurunternehmen überprüfen die Gesamtwerte. Fünf Signale – Anzahl der Wanderausstellungen, Wachstum der vermögenden Privatpersonen (High-Net-Worth), Luftfrachtpreisindex, Kapazität klimatisierter Lagerhäuser und Marktdurchdringung digitaler Kunstverkäufe – fließen in eine multivariate Regression ein, die Werte für 2025–2030 prognostiziert und fehlende Jahre mit gleitenden Dreijahresdurchschnitten auffüllt.

Datenvalidierung & Aktualisierungszyklus

Jeder Entwurf durchläuft zwei Analytikerprüfungen. Die Ergebnisse werden vierteljährlich mit neuen Auktionseinnahmen, Frachttonnagen und Trägerergebnissen abgeglichen, bevor die jährliche Aktualisierung erfolgt, und wesentliche Erschütterungen lösen Zwischenaktualisierungen aus, sodass Kunden stets die aktuellste Einschätzung erhalten.

Warum Mordors Basiswert für Kunstlogistik nachgewiesene Zuverlässigkeit besitzt

Veröffentlichte Werte weichen häufig voneinander ab, da sich Umfangsentscheidungen, Währungszeitpunkte und Aktualisierungsrhythmen unterscheiden.

Zu den wesentlichen Ursachen für Abweichungen zählen, ob Installations- und Versicherungsgebühren zusammengefasst werden, ob Unterauftragnehmererlöse doppelt gezählt werden und wie das rasche Wachstum des Online-Kunstverkaufs erfasst wird.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Ursache für Abweichungen |

|---|---|---|

| USD 2,88 Mrd. (2025) | Mordor Intelligence | |

| USD 5,45 Mrd. (2024) | Global Consultancy A | Beinhaltet Logistik für Kulturgüter und Versicherungsauszahlungen |

| USD 4,45 Mrd. (2024) | Industry Journal B | Verwendet Summen der Anbietererlöse ohne Eliminierung von Unterauftragsdoppelzählungen |

Unsere disziplinierte Abgrenzung, durch Interviews getestete Variablen und der jährliche Aktualisierungsrhythmus geben Entscheidungsträgern eine ausgewogene, transparente Ausgangsbasis, die sie nachvollziehen und reproduzieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Feinkunstlogistik im Jahr 2026?

Er wird auf 3,35 Milliarden USD geschätzt und ist auf dem Weg zu 4,26 Milliarden USD bis 2031.

Welche CAGR wird für die Feinkunstlogistik bis 2031 erwartet?

Der Markt wird voraussichtlich zwischen 2026 und 2031 mit 4,94 % wachsen.

Welche Region wächst am schnellsten bei Feinkunstlogistikdienstleistungen?

Der Asien-Pazifik-Raum führt mit einer CAGR von 5,55 %, unterstützt durch die Freihäfen in Singapur und Hongkong sowie wachsende Sammlerbasen.

Welche Kundengruppe zeigt die höchste Wachstumsdynamik?

Privatsammler, begünstigt durch Plattformen für Bruchteilseigentum, wachsen bis 2031 mit einer CAGR von 6,08 %.

Welche Technologien unterscheiden führende Anbieter von Feinkunstlogistik?

IoT-gestützte Klimaüberwachungskisten, Blockchain-Provenienz-Systeme und Programme für nachhaltige Kraftstoffe sind wesentliche Differenzierungsmerkmale.

Wie beeinflussen Nachhaltigkeitsziele die Transportentscheidungen?

Kunden wählen zunehmend Seerouten mit biologischem Meeresbrennstoff und Flugrouten mit nachhaltigem Flugkraftstoff und belohnen Anbieter, die CO₂-Reduzierungen nachweisen.

Seite zuletzt aktualisiert am: