Marktgröße und Marktanteil für Lagerung und Distributionslogistik im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

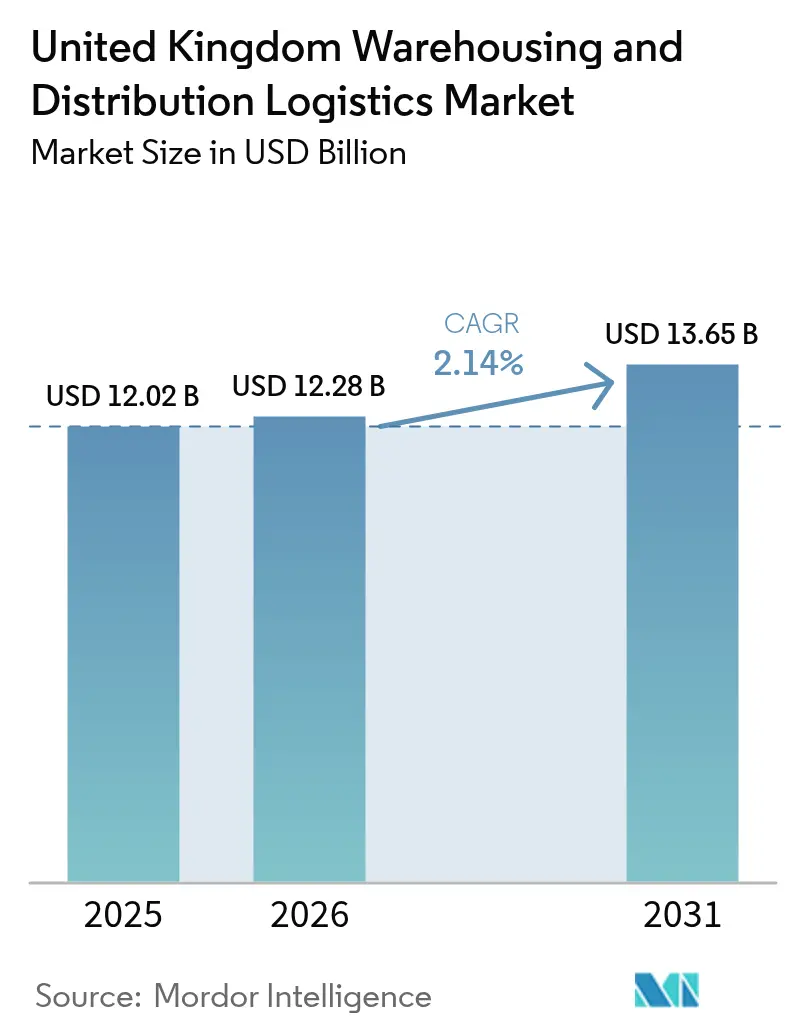

| Marktgröße im Basisjahr (2025) | 12.02 Milliarden US-Dollar |

| Marktgröße (2026) | 12.28 Milliarden US-Dollar |

| Marktgröße (2031) | 13.65 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.14% CAGR |

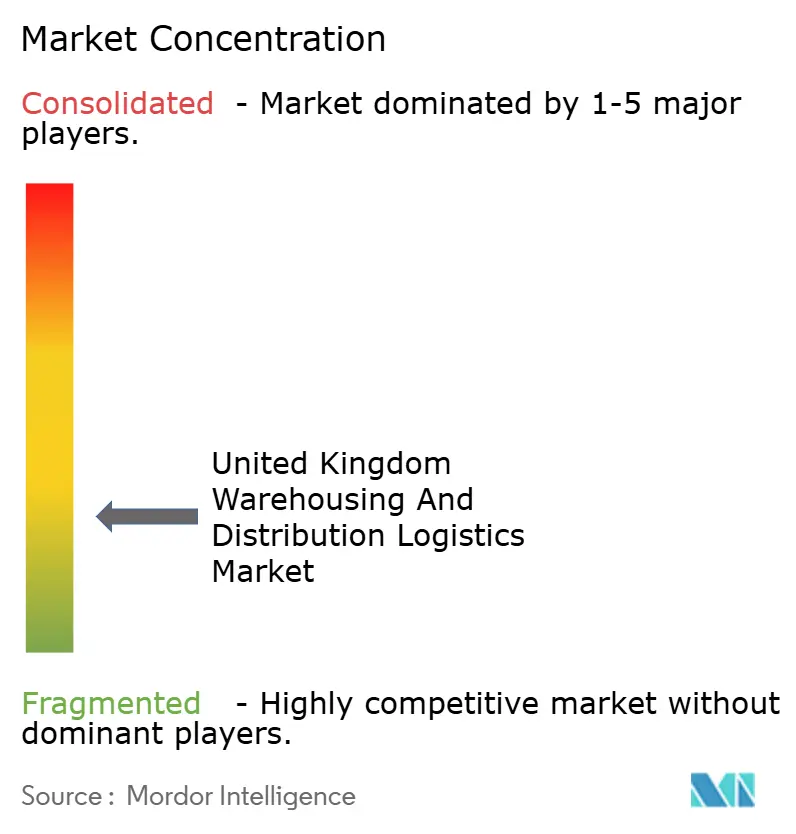

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Lagerung und Distributionslogistik im Vereinigten Königreich von Mordor Intelligence

Die Marktgröße für Lagerung und Distributionslogistik im Vereinigten Königreich wurde im Jahr 2025 auf 12,02 Milliarden USD geschätzt und soll von 12,28 Milliarden USD im Jahr 2026 auf 13,65 Milliarden USD bis 2031 wachsen, mit einem CAGR von 2,14 % während des Prognosezeitraums (2026–2031).

Steigende E-Commerce-Volumina, Lagerbestandsanpassungen nach dem Brexit sowie anhaltende Investitionen in die Automatisierung bilden gemeinsam das Fundament für die stabile Entwicklung des Marktes. Die wachsende Nachfrage nach Omnichannel-Fulfillment-Hubs in der Nähe dichter Ballungszentren, steigende Anforderungen an temperaturgeführte Lagerung für Lebensmittel und Pharmazeutika sowie staatliche Freihafenanreize stärken die Entwicklungspipelines. Gleichzeitig üben Landknappheit rund um große Ballungsräume und Arbeitskräftemangel Aufwärtsdruck auf Mieten und Löhne aus, was die schnellere Einführung von Robotik und energieeffizienten Bauweisen vorantreibt. Die Konsolidierung unter großen Betreibern ermöglicht die Skalierung kapitalintensiver Technologien, während mittelgroße Anbieter sich auf Nischendienstleistungen wie die Lagerung von Komponenten für erneuerbare Energien konzentrieren, um im Markt für Lagerung und Distributionslogistik im Vereinigten Königreich wettbewerbsfähig zu bleiben.

Wesentliche Erkenntnisse des Berichts

- Allgemeine Lagerung und Aufbewahrung hielt im Jahr 2025 einen Marktanteil von 57,35 % am Markt für Lagerung und Distributionslogistik im Vereinigten Königreich, während Kühlhauslagerung und -aufbewahrung bis 2031 mit einem CAGR von 5,22 % voranschreitet.

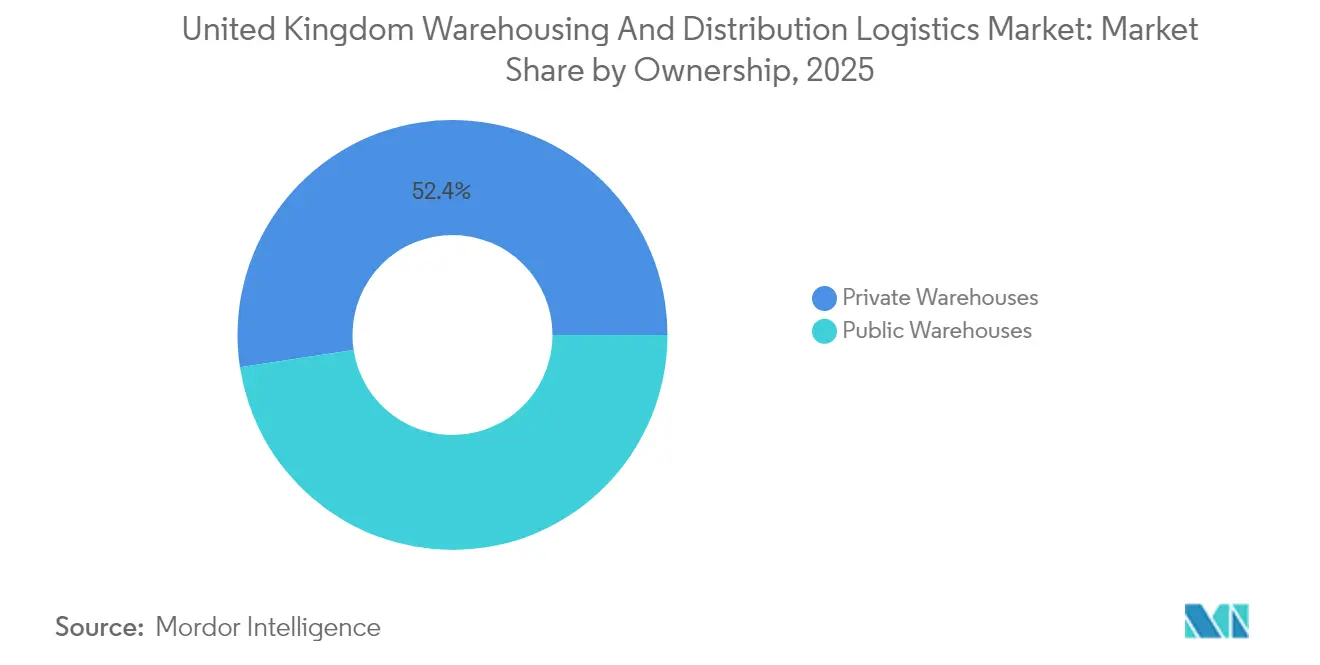

- Private Lager machten im Jahr 2025 52,40 % der Marktgröße für Lagerung und Distributionslogistik im Vereinigten Königreich aus und werden bis 2031 den schnellsten CAGR von 4,05 % verzeichnen.

- Nach Endbenutzerbranche entfiel im Jahr 2025 ein Umsatzanteil von 23,60 % auf E-Commerce & Einzelhandel, während Pharma & Gesundheitswesen im gleichen Zeitraum mit einem CAGR von 4,84 % expandieren wird.

- England führte im Jahr 2025 mit einem regionalen Anteil von 73,45 %; Schottland ist mit einem CAGR von 3,96 % das stärkste Wachstum innerhalb der geografischen Segmentierung.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse zur Lagerung und Distributionslogistik im Vereinigten Königreich

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Anstieg der Fulfillment-Flächen im E-Commerce | +1.2% | England als Kernregion, Schottland im Aufbau | Mittelfristig (2–4 Jahre) |

| Kühlkettenentwicklung für Lebensmittel & Pharma | +0.8% | National, Korridor London–Birmingham | Langfristig (≥ 4 Jahre) |

| Effizienzgewinne durch Automatisierung & Robotik | +0.7% | Industrie- und Logistikzonen in England und Schottland | Mittelfristig (2–4 Jahre) |

| Staatliche Freihafen- und Industrieparkanreize | +0.5% | 12 ausgewiesene Freihandelszonen | Kurzfristig (≤ 2 Jahre) |

| Rückverlagerung/Nahverlagerung von Lagerbeständen nach dem Brexit | +0.6% | Englands Häfen, Schottlands Fertigung | Langfristig (≥ 4 Jahre) |

| ESG-getriebene Brachflächenentwicklung | +0.4% | Städtisches England, Industriegebiete in Wales | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Fulfillment-Flächen im E-Commerce

Die zunehmende Durchdringung des Online-Einzelhandels hat die Netzwerkplanung auf Einrichtungen verlagert, die innerhalb von 80 Kilometern der größten städtischen Einzugsgebiete liegen. Betreiber priorisieren mehrstöckige Hubs und Mikro-Fulfillment-Anbauten, die die Lieferzeiten auf der letzten Meile verkürzen und gleichzeitig die Retourenabwicklung unterstützen. Amazons mehrjähriges Programm zur Entwicklung von Greenfield- und Brownfield-Flächen verdeutlicht das Ausmaß der Investitionen, und große Lebensmittelketten widmen heute dedizierte Flächen der Online-Kommissionierung neben der Filialbelieferung. Die ab 2025 geltenden Erweiterten Herstellerverantwortungsregeln für Verpackungen fügen Datenschutzcompliance-Schichten hinzu, fördern jedoch gleichzeitig die Betriebsoptimierung. Die daraus resultierenden Kapazitätsengpässe im Goldenen Dreieck unterstützen das Premiummietenanstieg und halten die zweistelligen Vorvermietungsraten im Markt für Lagerung und Distributionslogistik im Vereinigten Königreich aufrecht[1]"Handel als Treiber von Innovation und Produktivität," Logistics UK, logistics.org.uk.

Kühlkettenentwicklung für Lebensmittel und Pharma

Die Nachfrage nach temperaturgeführten Einrichtungen übertrifft inzwischen die Erweiterung der Umgebungskapazität, da die Liefervolumina von Lebensmitteln an Haushalte mit den Pufferlagerhaltungsstrategien der Pharmaindustrie konvergieren. Doppelt zertifizierte Spezifikationen, die von +4 °C (Kühlung) bis -20 °C (Tiefkühlung) reichen, ermöglichen es Betreibern, flexibel zwischen den Sektoren zu wechseln und die Auslastung der Anlagen zu optimieren. Strategische Korridore, die London, Birmingham und die östlichen Häfen verbinden, ziehen mehrmandantenfähige Bauprojekte nach Maß an, während die landesweite Distribution satellitengestützte Cross-Dock-Knotenpunkte in Verbrauchernähe erfordert. Die Verwendung natürlicher Kältemittel bringt Gebäude mit künftigen Nachhaltigkeitsvorschriften in Einklang und erzeugt Betriebskostenvorteile, sobald energieintensive Systeme durch standorteigene Solaranlagen betrieben werden. Diese spezialisierte Kapazität erzielt daher einen Mietaufschlag von 20–25 %, sichert jedoch weiterhin langfristige Verpflichtungen von Markennutzern und steigert die Umsatztransparenz im Markt für Lagerung und Distributionslogistik im Vereinigten Königreich.

Effizienzgewinne durch Automatisierung und Robotik

Steigende Lohnkosten und die chronische Vakanzquote von 76 % für Lagerarbeiter beschleunigen die Investitionen in Waren-zu-Person-Robotik, autonome mobile Roboter und KI-gestützte Bestandsorchestrierung. Das gitterbasierte Robotersystem von Ocado lieferte im Jahr 2024 über 30 Millionen Kommissionierungen und demonstrierte damit einen Weg zu einer Genauigkeit von 99,9 % und Auftragszyklen von unter fünf Minuten. Die Amortisationszeiträume haben sich auf zwei bis drei Jahre verkürzt, wenn der Durchsatz 150.000 Kommissionierungen pro Woche übersteigt, und frühe Anwender berichten von Produktivitätssteigerungen von 25–50 %. Wenn neue Einrichtungen entstehen, legen Entwickler zunehmend die elektrische Kapazität für eine hochdichte Automatisierung von Anfang an aus und integrieren modulare Zwischengeschosse und Glasfaserinfrastrukturen, die Gebäude zukunftssicher machen. Diese Technologieeinsätze werden zu einem primären Mittel zur Minderung von Arbeitsmarktreibungen im Markt für Lagerung und Distributionslogistik im Vereinigten Königreich.

Staatliche Freihafen- und Industrieparkanreize

Zwölf Freihäfen bieten nun optimierte Zollverfahren, erhöhte Investitionsfreibeträge und Geschäftssteuervergünstigungen, die die Einstiegsschwellen für internationale Händler senken. Forth Green Freeport kombiniert Vorteile aus erneuerbaren Energien mit der Bündelung automobiler Lieferketten und verkürzt die Durchlaufzeiten für Komponentenflüsse zu nördlichen Montagewerken. Ergänzende Investitionszonen bieten Forschungs- und Entwicklungserleichterungen, die wertschöpfende Logistikoperationen wie Leichtfertigung und Produktanpassung anziehen. Obwohl die Compliance-Verfahren komplex bleiben, erschließen frühe Teilnehmer Einsparungen bei Logistikdurchlaufzeiten und Gesamtkosten. Der Anreizrahmen kompensiert effektiv die kurzfristigen Grenzreibungen nach dem Brexit und lenkt neue ausländische Direktinvestitionen in den Markt für Lagerung und Distributionslogistik im Vereinigten Königreich.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Urbane Landknappheit & Mietinflation | -0.9% | Kernbereiche London, Birmingham, Manchester | Kurzfristig (≤ 2 Jahre) |

| Arbeitskräftemangel in Lagern & Lohnanstiege | -0.6% | National, besonders ausgeprägt in Südostengland | Mittelfristig (2–4 Jahre) |

| Netzkapazitätsgrenzen für Elektrofahrzeuge / Automatisierung | -0.4% | Industrieregionen Englands, erneuerbare Energien Schottlands | Mittelfristig (2–4 Jahre) |

| Verzögerungen bei Baugenehmigungen (NIMBY) | -0.3% | Städtisches England, städtische Erweiterungszonen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Urbane Landknappheit und Mietinflation

Der Leerstand in erstklassigen Logistikteilmärkten bleibt unter 2 %, was die Mieten jährlich um 8 % steigen lässt, da Nutzer um knappe Grundstücke innerhalb des M25 und entlang des M1-Korridors konkurrieren. Entwickler verfolgen zunehmend mehrstöckige Konzepte oder wandeln veraltete Großflächen-Einzelhandelsobjekte um, um städtische Grundstücke zu erschließen. Höhere Grundstückskosten führen jedoch zu erhöhten Mindestmietschwellen, die kleinere Einzelhändler kaum tragen können, was eine Polarisierung zugunsten von Skalenakteuren bewirkt. Lokale Behörden versuchen, Beschäftigungsmöglichkeiten gegen Gemeindebedenken abzuwägen, behalten jedoch strenge Gestaltungsvorschriften bei, um Verkehrs- und Sichtauswirkungen zu mindern, was die Start-bis-Fertigstellungszyklen im Markt für Lagerung und Distributionslogistik im Vereinigten Königreich verlangsamt.

Arbeitskräftemangel in Lagern und Lohnanstiege

Umfragen von Logistics UK zeigen, dass 76 % der Betreiber im Jahr 2024 kritische Personallücken verzeichneten, selbst nachdem die mittleren Stundenlöhne um 9 % gegenüber dem Vorjahr gestiegen waren. Die Wohnkostenentwicklung in Südostengland verschärft die Rekrutierungsschwierigkeiten und veranlasst Arbeitgeber, Arbeitnehmer aus Randstädten zu transportieren oder in betriebliche Einrichtungen zu investieren. Der Fachkräftemangel erstreckt sich auch auf Wartungsingenieure und Datenanalysten, die für den Betrieb von Robotik und die Optimierung von Lagerverwaltungssystemen benötigt werden. Ausbildungs- und Umschulungsprogramme werden ausgeweitet, bringen jedoch erst über mehrjährige Zeiträume Nutzen und erzeugen kurzfristig Aufwärtsdruck auf die Gesamtbetriebskosten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lagertyp: Kühlhauskapazität übertrifft allgemeine Lagerung

Kühlhauslagerung und -aufbewahrung erzielte bis 2031 einen CAGR von 5,22 %, deutlich über dem Gesamtwachstum von 2,14 %, das die Marktgröße für Lagerung und Distributionslogistik im Vereinigten Königreich registrierte. Obwohl allgemeine Lagerung und Aufbewahrung im Jahr 2025 einen Anteil von 57,35 % beibehielt, ist der Leerstand bei hochwertigen Kühleinheiten praktisch nicht vorhanden, was strukturelle Veränderungen bei der Lieferung von Lebensmitteln nach Hause und bei den Integritätsvorschriften für Pharmazeutika widerspiegelt. Die Kapitalintensität ist höher – Kühlbauten kosten 40–60 % mehr als Umgebungsäquivalente – doch Betreiber geben die Kosten über mehrjährige indexierte Verträge weiter, die die Renditen absichern.

Energieeffiziente Kühlanlagen, IoT-Temperaturüberwachung und modulare Regalsysteme verbessern die Flächenauslastung und die Compliance und ermöglichen es Anbietern, Kühl- und Tiefkühlzonen bedarfsgerecht zu kombinieren. Unterdessen setzt die allgemeine Lagerung auf Automatisierung zur Margenverteidigung und integriert Shuttlesysteme und hochdichte Palettenstellplätze, die die Stückbehandlungskosten senken. Doppelt zertifizierte Einrichtungen, die zwischen Kühl- und Umgebungsregimen wechseln können, verwischen die Segmentgrenzen weiter und optimieren die Auslastung in saisonalen Spitzenzeiten im Markt für Lagerung und Distributionslogistik im Vereinigten Königreich.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtserwerb verfügbar

Nach Eigentümerschaft: Private Einrichtungen festigen ihre Stellung

Private Lager kontrollierten im Jahr 2025 52,40 % des Marktanteils für Lagerung und Distributionslogistik im Vereinigten Königreich und steuern auf einen CAGR von 4,05 % zu, was den Wunsch der Unternehmen nach durchgehender Transparenz und Integration widerspiegelt. Die unternehmensinterne Verwaltung beschleunigt den Einsatz von Robotik und maßgeschneiderten Lagerverwaltungssystemen und unterstützt Omnichannel-Flüsse und die SKU-Proliferation. Öffentliche Lager bleiben für KMU und Importeure, die flexible Volumenverpflichtungen benötigen, unverzichtbar, doch die Kommoditisierung übt Abwärtsdruck auf die Servicemargen aus.

Fusionen und Übernahmen unterstreichen den strategischen Wert privater Kapazitäten; GXOs 1,3 Milliarden USD-Transaktion mit Wincanton bündelt Expertise in den Bereichen Automotive, Einzelhandel und Verteidigung. Die Leasing-Kauf-Struktur, bei der Nutzer zum Laufzeitende das Eigentumsrecht übernehmen, gewinnt als Absicherung gegen langfristige Mietinflation an Beliebtheit. Umgekehrt kämpfen REIT-eigene öffentliche Lager darum, tiefgreifende Modernisierungen ohne verlängerte Mietlaufzeiten zu finanzieren, was eine gespaltene Vermögensbasis im Markt für Lagerung und Distributionslogistik im Vereinigten Königreich schafft.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtserwerb verfügbar

Nach Endbenutzerbranche: Gesundheitswesen führt die Premiumexpansion an

E-Commerce & Einzelhandel hielt im Jahr 2025 23,60 % der Nachfrage aufrecht, doch das Pharma- und Gesundheitssegment entwickelt sich mit einem CAGR von 4,84 % am schnellsten, was strengere Audits zur Guten Vertriebspraxis und die Nahverlagerung der Herstellung von Impfstoffen und Biologika widerspiegelt. Temperatur- und Feuchtigkeitsüberwachung sind entscheidend und treiben die Einführung validierter digitaler Zwillinge und Blockchain-Rückverfolgbarkeit voran. Lebensmittel- und Getränkevolumina bleiben hoch, doch der Margendruck fördert die gemeinsame Ansiedlung mit dem Lebensmittel-Einzelhandel zur Maximierung des Cross-Dockings.

Automotive-Lagerung passt sich an elektrische Fahrzeugkomponentenflüsse an, die Lithiumbatteriehandhabungsprotokolle und Nähe zu Gigafabriken erfordern. Fertigungs- und Maschinenbaugüter haben einen stabilen Bedarf an Schwerlastkapazitäten und gesicherten Außengeländen. Wachsende Investitionen in erneuerbare Energien erhöhen die Nachfrage nach überdimensionierten Turbinenteilen und netzmaßstäblichen Batterieeinheiten und erweitern die Kategorie „Sonstige”. Diese Diversifizierung stützt die stabile Basisnachfrage in der Marktgröße für Lagerung und Distributionslogistik im Vereinigten Königreich.

Geografische Analyse

England machte im Jahr 2025 73,45 % aller belegten Flächen aus, verankert durch das „Goldene Dreieck”, das M1, M6 und M42 verbindet und eine Lieferung am nächsten Tag an 90 % der Haushalte im Vereinigten Königreich ermöglicht. Verlängerte Vorlaufzeiten für Baugenehmigungen und Verzögerungen im Schienengüterverkehrsnetz schränken die unmittelbare Kapazitätsentlastung ein, sodass spekulative Projekte Monate vor der Fertigstellung vorab vermietet werden. Londons geringe Leerstandsquote drängt Nutzer nach Greater Essex und Kent, wo die Angebotspipelines zunehmen, aber mit Wohnbaulandnutzungen konkurrieren. Die Streichung des nördlichen HS2-Abschnitts im Jahr 2024 hat einen Katalysator für Hochgeschwindigkeitsgüterverkehr beseitigt und Bedenken hinsichtlich der künftigen intermodalen Flexibilität aufgeworfen.

Schottland erzielt den stärksten CAGR von 3,96 % bis 2031, angetrieben durch Forth Green Freeport-Anreize und reichliche Erzeugung erneuerbarer Energien, die die Kohlenstoffintensität für Betreiber der Kühlkette senkt. Mossend International Railfreight Park verbessert die kontinentale Konnektivität und verringert die Abhängigkeit von südlichen Häfen. Förderungen für Batteriespeicher- und Windturbinenmontageanlagen treiben spezialisierte Lageranforderungen an, die in der Central Belt Aufschläge erzielen. Wales konzentriert die Aktivitäten rund um Milford Haven und Cardiff, wo Automobil- und Luft- und Raumfahrtverbindungen eingehende Komponenten und Exportflüsse anziehen, obwohl das Arbeitskräfteangebot angespannt bleibt.

Nordirland nimmt eine strategische Schnittstellenposition zwischen den regulatorischen Zonen des Vereinigten Königreichs und der EU ein und bietet dualen Marktzugang, der wertschöpfende Logistikdienstleistungen wie Produktanpassung und Retourenlogistik anzieht. Zollprotokolle erzeugen jedoch nach wie vor administrativen Aufwand, was den spekulativen Entwicklungswillen dämpft. Grenzüberschreitende Projekte mit der Republik Irland teilen Ressourcen, um Skalenbeschränkungen zu mindern und die Widerstandsfähigkeit im breiteren Markt für Lagerung und Distributionslogistik im Vereinigten Königreich schrittweise zu stärken.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf und signalisiert ausreichend Raum für Spezialisten und regionale Akteure. GXOs Übernahme von Wincanton bereichert seine sektorale Breite und erschließt jährliche Synergien von 45 Millionen GBP (57,28 Millionen USD) im Bereich Automatisierungsbeschaffung und Netzwerkoptimierung. DHL, Kuehne + Nagel und CEVA nutzen globale Einkaufsstärke, um standardisierte Lagerverwaltungssystem-Plattformen und Nachhaltigkeitsfunktionen wie LED-Modernisierungen und elektrische Rangierfahrzeuge einzuführen.

Technologie ist der wichtigste Wettbewerbsdifferenziator. Ocado lizenziert sein proprietäres Robotergitter als Dienstleistung an Drittlebensmittelhändler, während Amazon seinen europäischen „Multi-Knoten”-Bestandsalgorithmus auf Verkäufer im Vereinigten Königreich ausdehnt und Lieferzeitfenster verkürzt, ohne die Lagerbestände zu erhöhen. Mittelständische Betreiber reagieren, indem sie mit Softwarespezialisten zusammenarbeiten, um autonome mobile Roboter auf Abonnementbasis einzusetzen. ESG-Referenzen entscheiden zunehmend über Ausschreibungen; Prologis und SEGRO vermarkten beide standorteigene Solarstromerzeugung und Biodiversitätskompensationen, um erstklassige Mieter zu gewinnen.

Das Störungsrisiko besteht weiterhin, da Paketnetzwerke Schließfächer und Mikrodepots integrieren, die zentrale Lagerung für schnell bewegliche SKUs umgehen. Gleichzeitig strömen institutionelle Investoren in erstklassige Lagerhallen und suchen nach defensiven Renditen, was die Erwerbsmultiplikatoren auf Rekordhöhen treibt. Dieser Zustrom fördert Sale-and-Leaseback-Transaktionen, die Kapital in die Automatisierung zurückfließen lassen und damit Wettbewerbsvorteile im Markt für Lagerung und Distributionslogistik im Vereinigten Königreich stärken[3]"Rahmen für den Grenzbetrieb," Regierung des Vereinigten Königreichs, gov.uk.

Marktführer der Branche für Lagerung und Distributionslogistik im Vereinigten Königreich

DHL Supply Chain

Kuehne + Nagel

GXO Logistics

CEVA Logistics

DSV

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: DHL eCommerce UK fusionierte mit Evri und schuf damit ein erweitertes Paketnetzwerk, das nationale Marktführer herausfordern kann.

- April 2025: InPost schloss die Übernahme von Yodel ab und wurde damit sofort zum drittgrößten Kurierdienstleister des Landes.

- März 2025: Amazon kündigte ein weiteres Engagement von 8 Milliarden GBP (10,18 Milliarden USD) für Logistik- und Cloud-Einrichtungen im Vereinigten Königreich für die nächsten fünf Jahre an.

- Januar 2025: Die Regierung des Vereinigten Königreichs setzte neue Regeln für Eingangs-Zusammenfassungsdaten für eingehende Frachttransporte durch und erhöhte damit die Compliance-Anforderungen für Spediteure.

Berichtsumfang des Marktes für Lagerung und Distributionslogistik im Vereinigten Königreich

Die Lagerung ist einer der wichtigsten Teile dieser schnell wachsenden Branche. Es geht hauptsächlich darum, Waren zu lagern, die bewegt werden sollen, entweder ein- oder ausgehend. Die Distribution befasst sich mit dem Management des Warenflusses zwischen dem Herstellungsort und dem Verwendungsort. Das Kernziel des Bereichs Lagerung und Distributionslogistik besteht darin, das richtige Produkt zum richtigen Ziel rechtzeitig, im Budgetrahmen und mit durchgängiger Transparenz zu liefern.

Der Markt für Lagerung und Distributionslogistik im Vereinigten Königreich ist nach Endnutzern aufgeteilt, darunter Fertigung, Konsumgüter, Lebensmittel und Getränke, Einzelhandel, Gesundheitswesen und weitere Endnutzer. Für alle oben genannten Segmente liefert der Bericht Marktgröße und -prognosen in Wertangaben (in Milliarden USD) für den Markt für Lagerung und Distributionslogistik im Vereinigten Königreich.

| Allgemeine Lagerung und Aufbewahrung |

| Kühlhauslagerung und -aufbewahrung |

| Private Lager |

| Öffentliche Lager |

| E-Commerce und Einzelhandel |

| Lebensmittel und Getränke |

| Pharma und Gesundheitswesen |

| Automotive |

| Fertigungs- und Maschinenbaugüter |

| Sonstige |

| England |

| Schottland |

| Wales |

| Nordirland |

| Nach Lagertyp (Wert) | Allgemeine Lagerung und Aufbewahrung |

| Kühlhauslagerung und -aufbewahrung | |

| Nach Eigentümerschaft (Wert) | Private Lager |

| Öffentliche Lager | |

| Nach Endbenutzerbranche (Wert) | E-Commerce und Einzelhandel |

| Lebensmittel und Getränke | |

| Pharma und Gesundheitswesen | |

| Automotive | |

| Fertigungs- und Maschinenbaugüter | |

| Sonstige | |

| Nach Region | England |

| Schottland | |

| Wales | |

| Nordirland |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Lagerung und Distributionslogistik im Vereinigten Königreich im Jahr 2026?

Der Sektor wird im Jahr 2026 auf 12,28 Milliarden USD geschätzt und soll bis 2031 mit einem CAGR von 2,14 % wachsen.

Welcher Lagertyp wächst am schnellsten?

Kühlhauslagerung und -aufbewahrung wächst mit einem CAGR von 5,22 % dank der Lieferung von Lebensmitteln an Haushalte und der Nachfrage aus der Pharmaindustrie.

Warum gewinnen private Lager Marktanteile?

Unternehmen streben nach einer engeren Lieferkettensteuerung und schnelleren Automatisierungseinführungen, was privaten Lagern im Jahr 2025 einen Anteil von 52,40 % und einen prognostizierten CAGR von 4,05 % verschafft.

Welche Region bietet das höchste Wachstumspotenzial?

Schottland führt mit einem CAGR von 3,96 % bis 2031, unterstützt durch den Forth Green Freeport und Investitionen in erneuerbare Energien.

Was ist der wichtigste Technologietrend, der die Wettbewerbsfähigkeit prägt?

Robotik und KI-gestützte Automatisierung liefern Produktivitätssteigerungen von 25–50 % und verkürzen die Amortisationszeiträume auf unter drei Jahre.

Wie beeinflusst Nachhaltigkeit die Lagerentwicklung?

Entwickler modernisieren Brachflächen mit Dachsolaranlagen, LED-Beleuchtung und kohlenstoffarmen Kältemitteln, um die ESG-Ziele der Mieter zu erfüllen und langfristige Mietverträge zu sichern.

Seite zuletzt aktualisiert am: