Marktgröße und Marktanteil des ASEAN-Marktes für Lagerung und Distributionslogistik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

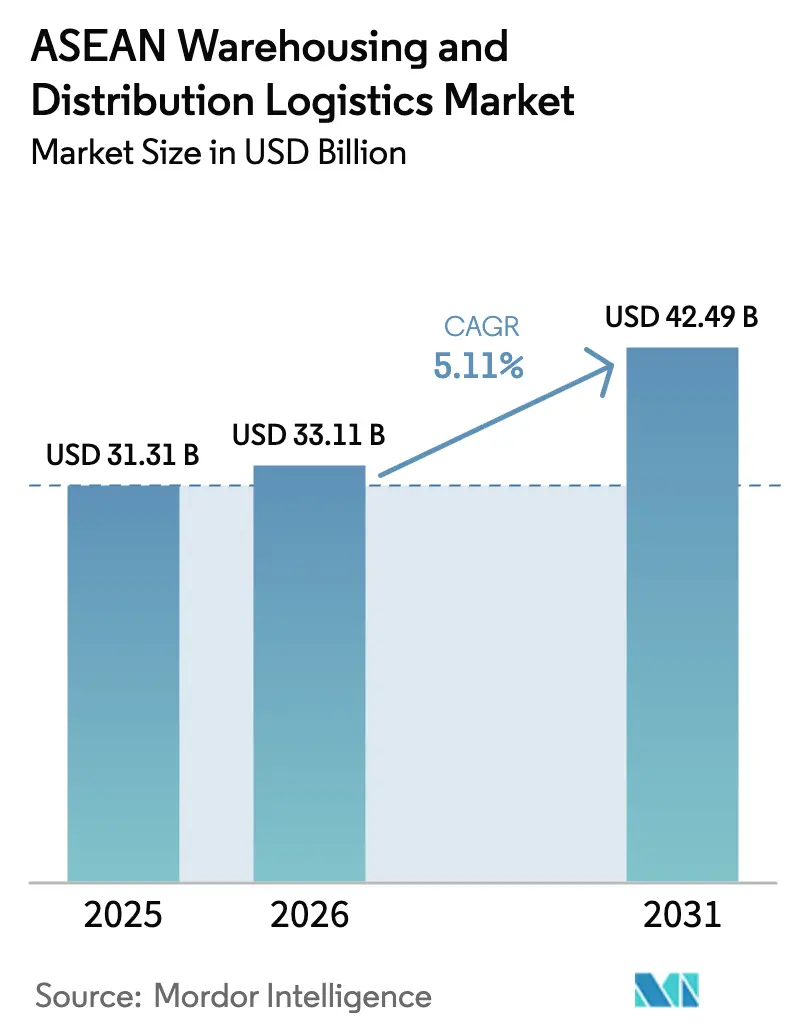

| Marktgröße im Basisjahr (2025) | 31.31 Milliarden US-Dollar |

| Marktgröße (2026) | 33.11 Milliarden US-Dollar |

| Marktgröße (2031) | 42.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.11% CAGR |

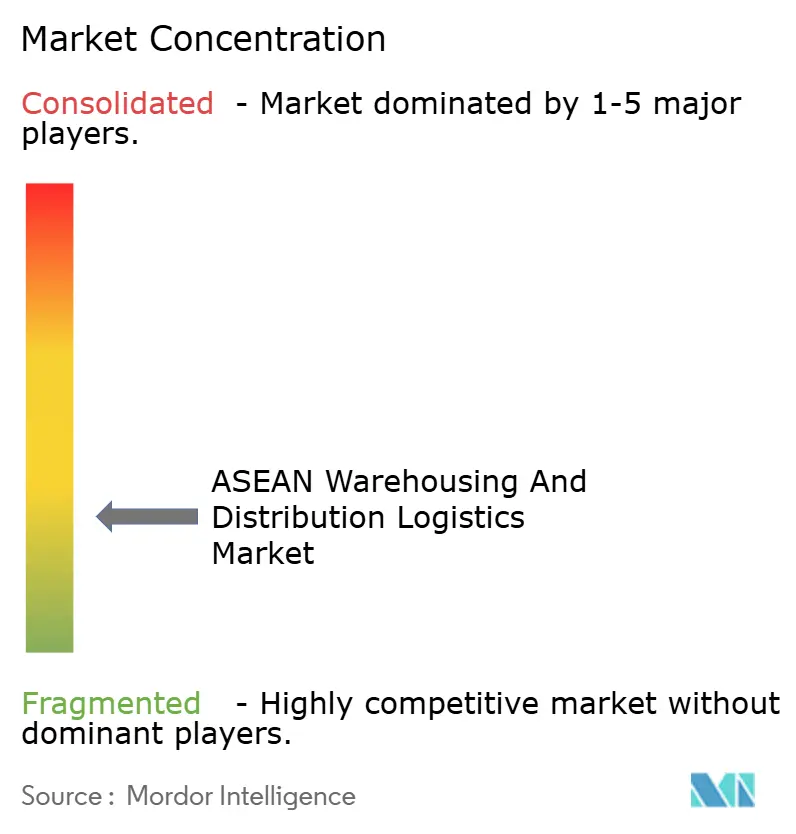

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des ASEAN-Marktes für Lagerung und Distributionslogistik von Mordor Intelligence

Die Marktgröße des ASEAN-Marktes für Lagerung und Distributionslogistik wird voraussichtlich von USD 31,31 Milliarden im Jahr 2025 auf USD 33,11 Milliarden im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 5,11 % über 2026–2031 USD 42,49 Milliarden erreichen.

Wachsende ausländische Direktinvestitionen, die Einführung des Omnichannel-Einzelhandels und die Produktionsverlagerung nach dem China-Plus-1-Prinzip gestalten Lagerstandorte von exportorientierten Knotenpunkten zu fein segmentierten, intraregionalen Netzwerken um. Betreiber beschleunigen die Einführung von Automatisierungslösungen, die Bestände über Filialen, Dark Stores und Micro-Fulfillment-Knoten innerhalb von 15-Minuten-Aktualisierungsintervallen synchronisieren, während satellitengestütztes IoT Konnektivitätsbarrieren in ländlichen Gebieten beseitigt. Verstärkte ESG-Anforderungen lenken die Gebäudeplanung in Richtung standorteigener erneuerbarer Energien und natürlicher Kältemittel, und vertikale Automatisierung reduziert den Flächenverbrauch in überfüllten Städten. Der Wettbewerbsdruck hat zugenommen, da E-Commerce-Großunternehmen die Distribution internalisieren und technologiegetriebene Start-ups Lagerung-als-Dienstleistung-Modelle einführen, was traditionelle 3PL-Anbieter zwingt, durch Akquisitionen und spezialisierte Investitionen zu wachsen.

Wichtigste Erkenntnisse des Berichts

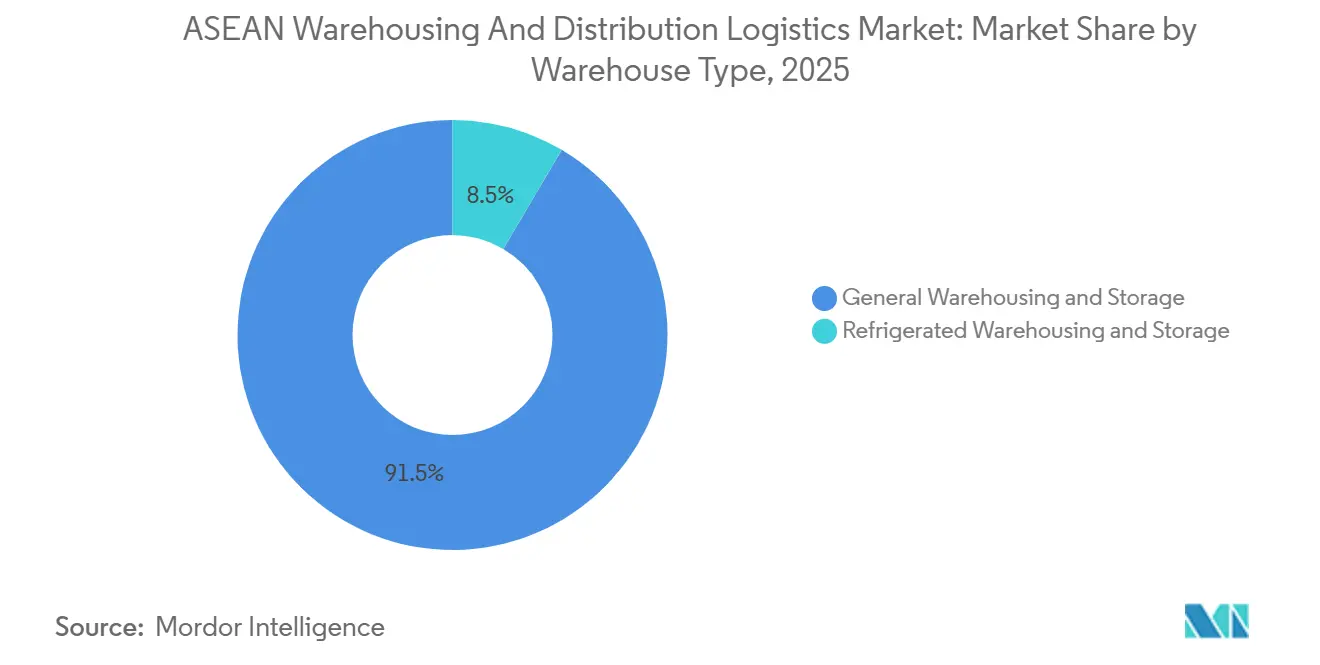

- Nach Lagertyp führte allgemeine Lagerung und Aufbewahrung mit einem Anteil von 91,51 % am ASEAN-Markt für Lagerung und Distributionslogistik im Jahr 2025; gekühlte Lagerung und Aufbewahrung wird voraussichtlich bis 2031 mit einem CAGR von 6,09 % wachsen.

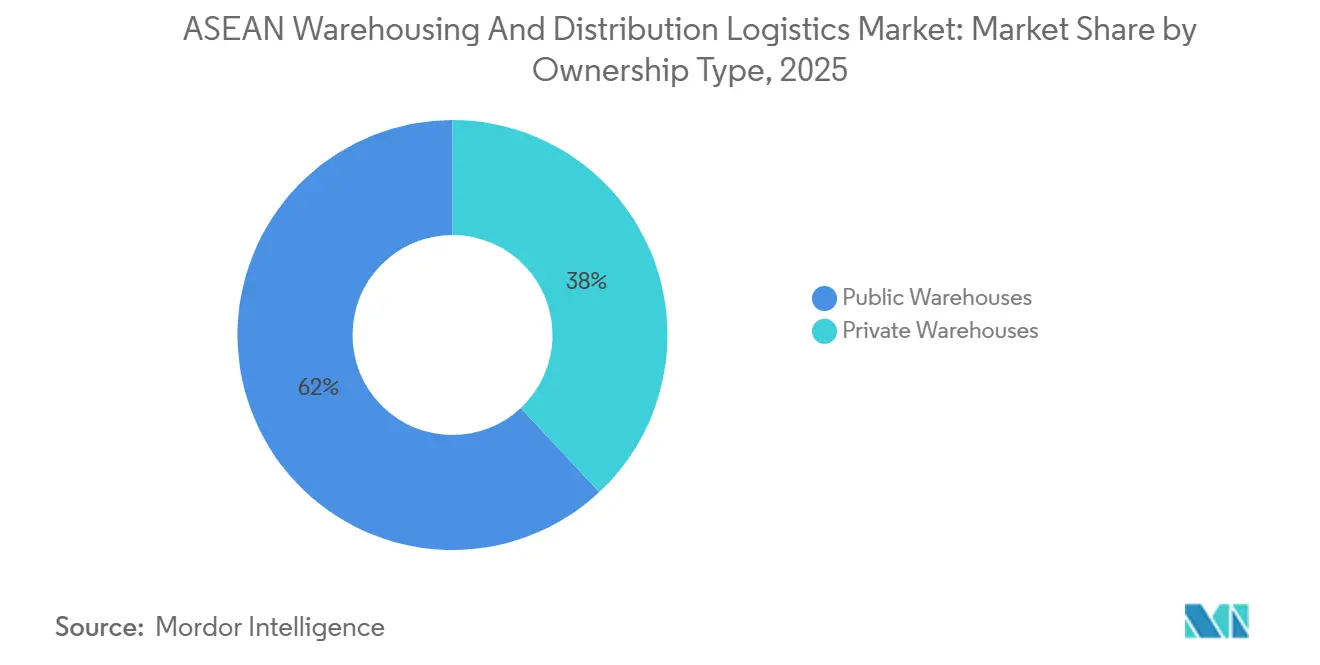

- Nach Eigentümerschaft entfielen öffentliche Lager auf 61,96 % der Marktgröße des ASEAN-Marktes für Lagerung und Distributionslogistik im Jahr 2025, während private Einrichtungen mit einem CAGR von 5,42 % bis 2031 das schnellste prognostizierte Wachstum verzeichneten.

- Nach Endverbraucherbranche erzielte E-Commerce und Einzelhandel im Jahr 2025 einen Umsatzanteil von 23,03 %; Pharma und Gesundheitswesen verzeichnen bis 2031 einen CAGR von 6,50 %.

- Nach Land hielt Indonesien im Jahr 2025 einen Anteil von 20,60 % am ASEAN-Markt für Lagerung und Distributionslogistik, und Vietnam wird voraussichtlich das Wachstum mit einem CAGR von 5,87 % über 2026–2031 anführen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des ASEAN-Marktes für Lagerung und Distributionslogistik

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Omnichannel-Einzelhandelsanstieg mit Nachfrage nach Echtzeit-Bestandssteuerung | +1.1% | Indonesien, Thailand, Vietnam, Philippinen | Kurzfristig (≤ 2 Jahre) |

| China-Plus-1-Produktionsverlagerung verstärkt intra-ASEAN-Distributionsströme | +0.9% | Vietnam, Thailand, Malaysia, Indonesien | Mittelfristig (2–4 Jahre) |

| Beschleunigtes 3PL-Outsourcing durch KMU auf der Suche nach variablen Lagerkosten | +0.7% | Alle ASEAN-Mitgliedstaaten | Kurzfristig (≤ 2 Jahre) |

| Satelliten-IoT in niedrigen Erdumlaufbahnen ermöglicht Lagerkonnektivität in ländlichen Gebieten | +0.5% | Indonesien, Philippinen, ländliches ASEAN | Mittelfristig (2–4 Jahre) |

| Vertikale automatisierte Lagerung zur Bewältigung von Flächenknappheit in städtischen Gebieten | +0.6% | Singapur, Bangkok, Kuala Lumpur, Jakarta | Langfristig (≥ 4 Jahre) |

| EU-Kohlenstoffgrenzausgleichsmechanismus fördert energieeffiziente Einrichtungen | +0.4% | Vietnam, Thailand, Malaysia | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Omnichannel-Einzelhandelsanstieg mit Nachfrage nach Echtzeit-Bestandssteuerung

Einzelhändler gleichen Lagerbestände nun alle 15 Minuten über 8–12 Erfüllungsknoten ab, um Online-Kauf-mit-Abholung-im-Geschäft- und Same-Day-Delivery-Versprechen einzuhalten. Einheitliche Commerce-Plattformen verknüpfen Lagerverwaltung, Point-of-Sale- und E-Commerce-Systeme und treiben Investitionen in Waren-zu-Person-Robotik voran, die Kommissionierzeiten von 45 Minuten auf 8 Minuten bei einer Genauigkeit von 99,8 % reduzieren. Betreiber, die API-fähige Plattformen anbieten, erzielen Preisaufschläge von 18–25 %, da Echtzeit-Transparenz Umsatzverluste um bis zu 22 % reduziert und gleichzeitig Sicherheitsbestände in umsatzstarken Kategorien senkt. Eine Durchdringung des modernen Handels von über 60 % des Einzelhandelsumsatzes in Thailand und Indonesien verstärkt den Bedarf an Einrichtungen, die 50.000–100.000 SKUs mit einer Latenz von unter einer Stunde verarbeiten. Der Mehrwert der Steuerung beschleunigte die Amortisation von Automatisierungsinvestitionen auf 3–4 Jahre, verglichen mit 5–6 Jahren vor 2024[1]„Kohlenstoffgrenzausgleichsmechanismus,” Europäische Kommission, europa.eu .

China-Plus-1-Produktionsverlagerung verstärkt intra-ASEAN-Distributionsströme

USD 239 Milliarden an Fertigungs-Direktinvestitionen im Jahr 2024 verteilten die Produktion auf Vietnam, Thailand und Indonesien und lösten länderübergreifende Bestandspools aus, die Komponenten vor der Endmontage konsolidieren. Zentralisierte regionale Distributionszentren, die für Zollbindung und leichte Konfektionierung ausgestattet sind, reduzieren nun die gesamten Lagerkosten um 20–30 %, während sie 48-Stunden-Lieferversprechen in ganz ASEAN einhalten. Die kumulativen Ursprungsregeln des RCEP fördern grenzüberschreitende Komponentenströme, die im Jahr 2024 um 7,03 % gestiegen sind. Logistikdienstleister reagieren mit Hub-and-Spoke-Modellen, die in Singapur oder Malaysia verankert sind, mit Speichen, die Filialen nächtlich beliefern, Fernverkehrsrouten auf 500 Kilometer begrenzen und den CO₂-Fußabdruck um 12–15 % senken[2]„Tuas Port Fact Sheet,” PSA International, psa.com.sg.

Beschleunigtes 3PL-Outsourcing durch KMU auf der Suche nach variablen Lagerkosten

Die 3PL-Durchdringung bei KMU stieg von 34 % im Jahr 2022 auf 52 % im Jahr 2025, da Online-Marktplätze 24-Stunden-Erfüllungs-Service-Level-Vereinbarungen durchsetzen. Gemeinsam genutzte Einrichtungen, die 929–4.645 m² auf rollierenden Monatsverträgen anbieten, ermöglichen es KMU, 3–5-jährige Mietverträge und Ausstattungskosten von USD 2–5 Millionen zu vermeiden. Anbieter bündeln Bestandsfinanzierung mit Laufzeiten von 60–90 Tagen und erleichtern so den Druck auf das Betriebskapital. KMU berichten von Kostensenkungen in der Logistik von 25–35 % nach der Auslagerung von Lagerung, Kommissionierung und letzter Meile an skalengetriebene Anbieter. Cloud-basierte Dashboards bieten Echtzeit-Bestandsübersichten, und mobile Apps senden automatische Nachbestellungsbenachrichtigungen, wenn der Lagerbestand unter eine Drei-Tage-Deckung fällt, was Fehlbestände um 18–20 % reduziert.

Satelliten-IoT in niedrigen Erdumlaufbahnen ermöglicht Lagerkonnektivität in ländlichen Gebieten

Starlinks 150–200-Mbps-Pakete zu USD 120 pro Monat replizieren die Wirtschaftlichkeit von städtischen Glasfasernetzen auf den Außeninseln Indonesiens und in den Provinzen der Philippinen und ermöglichen den Einsatz von RFID und Sensoren in abgelegenen Lagern. Echtzeit-Überwachung reduziert Bestandsschwund um 12–18 % durch geofence-basierte Warnmeldungen bei unbefugten Palettenbewegungen und Temperaturschwankungen in der Kühlkette. Zentrale Kontrolltürme in Jakarta oder Singapur überwachen nun 20–30 ländliche Standorte und bündeln Daten zu Temperatur, Luftfeuchtigkeit und Sicherheit für vorausschauende Wartung. Landwirtschaftliche Exporteure nutzen die Transparenz, um Zertifizierungen für Lieferungen nach Japan und Südkorea zu erhalten, was die Auslastung ländlicher Einrichtungen innerhalb von zwei Saisons von 65 % auf 85 % steigert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Instabile Stromversorgung und steigende Stromtarife erhöhen die Betriebskosten der Kühlkette | -0.7% | Indonesien, Philippinen, Vietnam | Kurzfristig (≤ 2 Jahre) |

| Hafenstaus und Engpässe im Hinterlandtransport beeinträchtigen den Durchsatz | -0.6% | Indonesien, Thailand, Vietnam, Philippinen | Kurzfristig (≤ 2 Jahre) |

| Langsame Einführung der ASEAN Single Window 2.0 E-Zoll-Harmonisierung | -0.4% | Alle ASEAN-Mitgliedstaaten | Mittelfristig (2–4 Jahre) |

| Zunehmende Cyberangriffe auf Lagerverwaltungs- und OT-Systeme | -0.3% | Singapur, Thailand, Malaysia, Indonesien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Instabile Stromversorgung und steigende Stromtarife erhöhen die Betriebskosten der Kühlkette

Strom macht bis zu 55 % der Kosten von Kühllagern aus, und die Tariferhöhungen 2024–2025 erhöhten die Stromrechnungen in Indonesien und auf den Philippinen um 8–15 %. Die Netzunzuverlässigkeit außerhalb von Java und Luzon erzwingt eine 24/7-Bereitschaft von Dieselgeneratoren, was die Energiekosten bei Ausfällen verdoppelt. Vietnams Industrietarife von USD 0,11 pro kWh veranlassten Betreiber, Dachsolaranlagen zu installieren, die 25–30 % des Strombedarfs ausgleichen, doch die hohen Vorabkosten belasten die Bilanzen. Temperaturabweichungen durch Stromausfälle verderben Arzneimittel und verursachen jährliche Bestandsabschreibungen von 3–5 % in gefährdeten Provinzen[3]„Indonesien Stromtariferhöhung 2024,” The Jakarta Post, thejakartapost.com .

Hafenstaus und Engpässe im Hinterlandtransport beeinträchtigen den Durchsatz

Die Verweildauer von Containern in Tanjung Priok und Manila verlängerte sich im Jahr 2024 auf 7–14 Tage, gegenüber globalen Benchmarks von 3–5 Tagen, was Lager dazu zwingt, 15–20 % mehr Sicherheitsbestand zu halten und das Betriebskapital regionsweit um USD 150–250 Millionen zu erhöhen. Thailands Laem Chabang sieht sich Torengpässen gegenüber, die LKW-Bewegungen auf täglich 10.000 gegenüber einer Nachfrage von 15.000 begrenzen, während provinzielle Genehmigungsregelungen in Vietnam Fernverkehrsrouten fragmentieren. Unzureichend ausgelastete LKW-Kapazitäten, oft 45–50 % gegenüber einem Potenzial von 70–75 %, erhöhen die Kosten pro Kilometer um 30–40 % und schmälern die ohnehin dünnen Lagermarginen[4]„Prognose für Cyberkriminalitätsschäden,” Cybersecurity Ventures, cybersecurityventures.com.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lagertyp: Dominanz von Umgebungstemperaturlagern verdeckt die Beschleunigung der Kühlkette

Allgemeine Lagerung und Aufbewahrung hielt im Jahr 2025 einen Anteil von 91,51 % an der Marktgröße des ASEAN-Marktes für Lagerung und Distributionslogistik, was die Ströme von Unterhaltungselektronik, Textilien und Automobilteilen widerspiegelt. Gekühlte Lagerung und Aufbewahrung, obwohl nur 8,49 % der Kapazität, wächst mit einem CAGR von 6,09 %, da Impfstoffverteilung, Biologika und temperaturempfindliche Lebensmittel zunehmen. Spezialisierte Knotenpunkte des ASEAN-Marktes für Lagerung und Distributionslogistik erzielen Mietpreise von USD 12–18 pro Quadratfuß monatlich, das Dreifache von Umgebungstemperaturflächen. Hybride Lagerhallen integrieren nun Mehrtemperaturkammern, die es Betreibern ermöglichen, 18–22 % Aufschläge zu erzielen, ohne separate Bauten zu errichten, und gleichzeitig Kapazitätsengpässe während der Erntespitzen zu mildern.

Die Automatisierungseinführung in Umgebungstemperaturlagern ist teilweise defensiv, da E-Commerce-Giganten große städtische Zentren internalisieren und Drittanbieter unter Druck setzen, sich durch Genauigkeit und Durchsatz zu differenzieren. Im Kühlkettenbereich nutzen Bauprojekte nach Maß natürliche Kältemittel mit 90 % geringerem Treibhauspotenzial. DHLs 8.200 m² großes Pharma-Hub in Singapur veranschaulicht, wie GDP-Konformität, 2–8 °C-Redundanz und 24/7-Überwachung Markteintrittsbarrieren schaffen und langfristige Ankermietverträge rechtfertigen.

Nach Eigentümerschaft: Öffentliche Infrastruktur dominiert, private Modelle gewinnen an Bedeutung

Öffentliche Lager hielten im Jahr 2025 einen Wertanteil von 61,96 %, da KMU Pay-as-you-go-Konditionen bevorzugen. Private Projekte wachsen jedoch mit einem CAGR von 5,42 %, da umsatzstarke Betreiber maßgeschneiderte Automatisierung, proprietäre Layouts und Datensouveränität benötigen. Der Marktanteil privater Einrichtungen im ASEAN-Markt für Lagerung und Distributionslogistik wird voraussichtlich schneller wachsen, angetrieben durch die Nachfrage nach maßgeschneiderten Bauten von Elektronikmontageunternehmen und Lebensmittel-E-Tailer. Entwickler sichern sich 10–15-jährige Mietverträge, die Kapitalaufwendungen absichern, während Mieter Stückkosten erzielen, die 12–18 % unter Multi-Client-Flächen liegen, sobald die Umschlagshäufigkeit 30 Mal pro Jahr übersteigt.

Öffentliche Betreiber reagieren mit segmentierten Zonen, indem sie Teile von Multi-Client-Lagerhallen einzelnen Mietern widmen, aber die Flexibilität bei Vertragsablauf bewahren. Technologische Parität bleibt eine Herausforderung, da private Eigentümer autonome mobile Roboter und bildgeführte Sortierer integrieren, die für SKU-spezifische Verpackungen konfiguriert sind und den Arbeitskräftebedarf um 25–35 % reduzieren. Variable Kostenstrukturen halten öffentliche Flächen für Bestände mit geringer Umschlagshäufigkeit relevant, wie langsam drehende Ersatzteile und Aktionswaren.

Nach Endverbraucherbranche: Gesundheitswesen übertrifft das Wachstum des Einzelhandels

E-Commerce und Einzelhandel trugen im Jahr 2025 23,03 % des Umsatzes bei und sind weiterhin der zentrale Volumenanker. Dennoch verzeichnet die Lagerung für Pharma und Gesundheitswesen bis 2031 einen CAGR von 6,50 % aufgrund alternder Bevölkerungen und eines höheren Einsatzes von Biologika. Online-zu-Offline-Einzelhändler fordern nun Lieferfenster von unter sechs Stunden in erstklassigen Metropolen, was dichte städtische Micro-Fulfillment-Standorte zur Ergänzung regionaler Distributionszentren erfordert. Der ASEAN-Markt für Lagerung und Distributionslogistik im Zusammenhang mit Arzneimitteln wird voraussichtlich schneller wachsen, da Regierungen die universelle Krankenversicherungsabdeckung ausweiten und biologische Therapien zunehmen.

Der Kühlkettenbedarf für Lebensmittel und Getränke überschneidet sich mit gesundheitlichen Treibern, da Produkte mit sauberer Kennzeichnung lückenlose 0–4 °C-Ketten erfordern, die über Blockchain-Protokolle für Exporte nach Japan und in die EU verifiziert werden. Die Automobilmontage ist auf Just-in-Time-Teilekonfektionierung angewiesen, insbesondere im Östlichen Wirtschaftskorridor Thailands, was die Nachfrage nach synchronisierten Beständen aufrechterhält, die 2-Stunden-Puffer an der Fertigungslinie speisen. Ausrüstungen für erneuerbare Energien und Rechenzentrumshardware bilden einen aufstrebenden, aber rasch wachsenden „Sonstige”-Bereich.

Geografische Analyse

Vietnams Logistikwirtschaft wird voraussichtlich mit einem CAGR von 5,87 % wachsen, unterstützt durch RCEP-Zollpräferenzen, die intra-ASEAN-Teilebewegungen jährlich um 7 % steigern. Regierungsziele eines Logistikanteils von 9–11 % am BIP und eines Top-30-LPI-Status treiben Infrastrukturausgaben von USD 36 Milliarden voran, einschließlich neuer Containeranleger, die das Seehafenvolumen im Jahr 2025 um 20 % erweiterten. Industrieparks in Bac Ninh und Ho-Chi-Minh-Stadt standardisieren nun lichte Höhen von 10 m und Bodenlasten von 5 Tonnen, was den Anforderungen multinationaler Fertigungslinien entspricht und die Lagerabsorption innerhalb von neun Monaten nach Fertigstellung auf 95 % treibt.

Indonesien mit einem Marktanteil von 20,60 % im Jahr 2025 verbindet Größe mit Komplexität: 17.000 Inseln erfordern multimodale Routenplanung. Die Java-zentrierte Distribution weicht regionalen Distributionszentren in Kalimantan und Sulawesi, da sich Konsummuster dezentralisieren. Die Sislognas-Politik zielt darauf ab, die Logistikausgaben bis 2030 durch Mautstraßenausbau und Hafendigitalisierung von 24 % auf 17 % des BIP zu senken. Der Stau in Tanjung Priok löste den Ausbau des Cikarang-Trockenhafens aus, der die Importabfertigung um zwei Tage verkürzt, Lagerkapazitäten in Fabriknähe freisetzt und die Eingangs-zu-Regal-Zyklen um 15 % komprimiert.

Thailand, Malaysia und Singapur verankern grenzüberschreitende Ströme. Thailands USD 18,3 Milliarden teurer Östlicher Wirtschaftskorridor modernisiert Autobahn-, Seehafen- und Flughafenverbindungen und platziert Zolllager innerhalb von 10 km von Produktionszonen, um eine 4-Stunden-Teilenachversorgung zu gewährleisten. Malaysia nutzt die Größe des Hafens Klang, wobei Lager in Selangor 35 % günstiger als in Singapur sind, aber vergleichbare ISO-zertifizierte Qualität bieten und regionale Ersatzteilhubs anziehen. Singapur konzentriert sich auf hochwertige Segmente – Pharma, Luft- und Raumfahrt, Halbleiter – und nutzt achtgeschossige automatisierte Lagerhallen, die eine fünffache Dichte erreichen und eine Bestandsgenauigkeit von 99,99 % aufrechterhalten. Die Philippinen streben Kostensenkungen auf 18 % Logistik-zu-BIP bis 2030 an; der USD 300 Millionen teure neue Cebu-Containerhafen unterstützt die Lagerentwicklung in den Visayas und entlastet den Stau auf Luzon.

Wettbewerbslandschaft

Der Markt bleibt mäßig fragmentiert, da globale 3PL-Anbieter spezialisierte Vertikale verfolgen. GEODIS schloss die Übernahme von Keppel Logistics ab, um seine Präsenz in der Pharma- und E-Commerce-Abwicklung zu stärken und sofort 200.000 m² Kapazität hinzuzufügen. DHL verpflichtete sich zu USD 500 Millionen für Gesundheitslogistik im asiatisch-pazifischen Raum und eröffnete eine 8.200 m² große Einrichtung in Singapur mit 15-Minuten-Temperaturabweichungswarnungen, die GDP-Standards erfüllen. Vertikal integrierte E-Commerce-Plattformen Shopee, Lazada und Tokopedia betreiben mehr als 120 eigene Fulfillment-Center, was den Drittanbieteranteil in erstklassigen Metropolen begrenzt, aber mit regionalen 3PL-Anbietern in Sekundärstädten kooperiert.

Start-ups treiben Disruption voran. Locads USD 9 Millionen Kapitalerhöhung finanziert ein KI-gesteuertes Fulfillment-Netzwerk, das KMU Pay-per-use-Kapazitäten bietet und Cloud-WMS nutzt, um Bestände über 30 Knoten zu bündeln. YCH Group arbeitet mit Regierungsstellen am Vietnam SuperPort zusammen und kombiniert Schienen-, Straßen- und Seehafenschnittstellen, um die Transitzeiten auf Hanoi-Ho-Chi-Minh-Stadt-Routen um 20 % zu verkürzen. Technologieinvestitionen spalten das Feld: Große Akteure geben USD 20 Millionen und mehr für AutoStore-Gitter und prädiktive Nachfragemodelle aus, während mittelgroße Unternehmen zurückbleiben und Vertragseinbußen riskieren.

ESG-Differenzierung wächst. Equalbases CO₂-neutraler Standort in Penang erreichte sechs Monate nach der Eröffnung eine Auslastung von 95 %, was die Bereitschaft der Mieter signalisiert, Aufschläge für zertifizierte grüne Flächen zu zahlen. Cyber-Resilienz entwickelt sich zu einer Ausschreibungsvoraussetzung; Betreiber integrieren nun ISO-27001-Konformität und 24/7-Sicherheitsbetriebszentren, um multinationale Kunden zu beruhigen, die vor Ransomware-Ausfallzeiten zurückschrecken.

Branchenführer im ASEAN-Markt für Lagerung und Distributionslogistik

DHL Group

CMA CGM Group (including CEVA Logistics)

CJ Logistics

DSV A/S

Linfox Pty Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Die Provinz Binh Dinh genehmigte eine Hafeninvestition von VND 12 Billionen (USD 480 Millionen), um den Durchsatz bis 2030 auf 19 Millionen Tonnen zu steigern und die Nachfrage nach Hinterlandlagern zu katalysieren.

- Juli 2025: J&T Express verarbeitete im ersten Halbjahr 2025 14 Milliarden Pakete und expandierte mit 700 Servicepunkten und 800 Fernverkehrsfahrzeugen in ganz Südostasien.

- Juli 2025: Hankyu Hanshin Properties schloss sich Sembcorp an, um fünf Lagerhallen mit insgesamt 240.000 m² in Vietnams Industriezone Dinh Vu zu bauen, mit Fertigstellung im Winter 2026.

- Juni 2025: DP World und Asian Terminals Inc. verpflichteten sich zu USD 100 Millionen, um die Kapazität des Manila South Harbour zu erweitern und die philippinischen Logistikströme zu verbessern.

Berichtsumfang des ASEAN-Marktes für Lagerung und Distributionslogistik

| Allgemeine Lagerung und Aufbewahrung |

| Gekühlte Lagerung und Aufbewahrung |

| Private Lager |

| Öffentliche Lager |

| E-Commerce und Einzelhandel |

| Lebensmittel und Getränke |

| Pharma und Gesundheitswesen |

| Automobilindustrie |

| Fertigungs- und Investitionsgüter |

| Sonstige |

| Singapur |

| Thailand |

| Malaysia |

| Vietnam |

| Indonesien |

| Philippinen |

| Übriges ASEAN |

| Nach Lagertyp (Wert) | Allgemeine Lagerung und Aufbewahrung |

| Gekühlte Lagerung und Aufbewahrung | |

| Nach Eigentümerschaft (Wert) | Private Lager |

| Öffentliche Lager | |

| Nach Endverbraucherbranche (Wert) | E-Commerce und Einzelhandel |

| Lebensmittel und Getränke | |

| Pharma und Gesundheitswesen | |

| Automobilindustrie | |

| Fertigungs- und Investitionsgüter | |

| Sonstige | |

| Nach Geografie | Singapur |

| Thailand | |

| Malaysia | |

| Vietnam | |

| Indonesien | |

| Philippinen | |

| Übriges ASEAN |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der ASEAN-Markt für Lagerung und Distributionslogistik bis 2031 erreichen?

Es wird prognostiziert, dass er bis 2031 USD 42,49 Milliarden erreichen wird.

Wie schnell wird der Markt zwischen 2026 und 2031 wachsen?

Es wird erwartet, dass der Markt im Prognosezeitraum einen CAGR von 5,11 % verzeichnet.

Welcher Lagertyp wächst am schnellsten?

Gekühlte Lagerung wächst bis 2031 mit einem CAGR von 6,09 %, angetrieben durch die Nachfrage aus dem Pharma- und Lebensmittelbereich.

Welches Land bietet die schnellste Wachstumschance?

Vietnam führt mit einem prognostizierten CAGR von 5,87 %, unterstützt durch starke Fertigungs-Direktinvestitionen und Infrastrukturausgaben.

Warum lagern KMU die Lagerung an 3PL-Anbieter aus?

Outsourcing wandelt feste Einrichtungskosten in variable Gebühren um und gibt KMU cloudbasierte Bestandstransparenz, wodurch die gesamten Logistikkosten um bis zu 35 % gesenkt werden.

Wie beeinflusst der EU-Kohlenstoffgrenzausgleichsmechanismus ASEAN-Lager?

Exporteure nach Europa investieren nun in Solardächer und natürliche Kältemittel, um die Emissionen der Einrichtungen zu senken und Kohlenstoffzölle zu vermeiden, die ab 2026 gelten.

Seite zuletzt aktualisiert am: