Nordamerika Bau Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

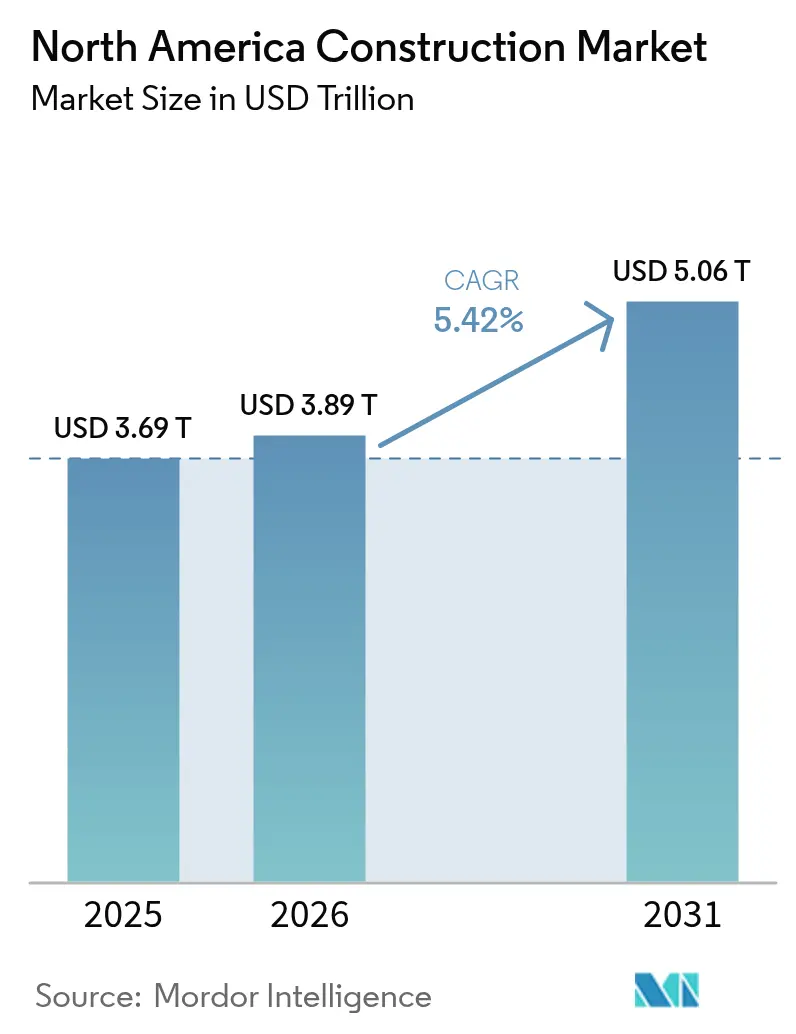

| Marktgröße im Basisjahr (2025) | 3.69 Billionen US-Dollar |

| Marktgröße (2026) | 3.89 Billionen US-Dollar |

| Marktgröße (2031) | 5.06 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.42% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Bau Marktanalyse von Mordor Intelligence

Die Größe des Nordamerika Bau Marktes wird im Jahr 2026 auf 3,89 Billionen USD geschätzt, ausgehend vom Wert des Jahres 2025 von 3,69 Billionen USD, mit Projektionen für 2031 von 5,06 Billionen USD, wachsend mit einer CAGR von 5,42 % im Zeitraum 2026–2031. Öffentliche Konjunkturprogramme, ein sich erholender US-amerikanischer Wohnungszyklus, boomende Rechenzentrumsbaus und aggressive Netzwerkhärtungsmandate definieren gemeinsam die Nachfragemuster neu und verschieben die Aktivitäten weg von routinemäßigen Instandsetzungsarbeiten hin zu kapazitätsaufbauenden Projekten, die spezialisierte Fachkenntnisse erfordern. Die Fusion von Flatiron-Dragados und ähnliche großangelegte Zusammenschlüsse erhöhen den Wettbewerbsdruck, während Vorfertigung und Massivholzlösungen an Dynamik gewinnen, da Auftragnehmer angesichts chronischer Fachkräftemangel Terminsicherheit anstreben. Bundes- und Provinzanreize, die mit der Halbleiterherstellung, erneuerbarer Energie und Resilienzverbesserungen verknüpft sind, multiplizieren private Koinvestitionen, verschärfen das Angebot in kritischen Gewerken und treiben die Angebotspreise in die Höhe. Gleichzeitig schaffen klimabezogene Versicherungsprämien und Rückstände bei der elektronischen Genehmigung lokale Gegenwindfaktoren, die Unternehmen bewältigen müssen, um Margen zu erzielen.

Wesentliche Erkenntnisse des Berichts

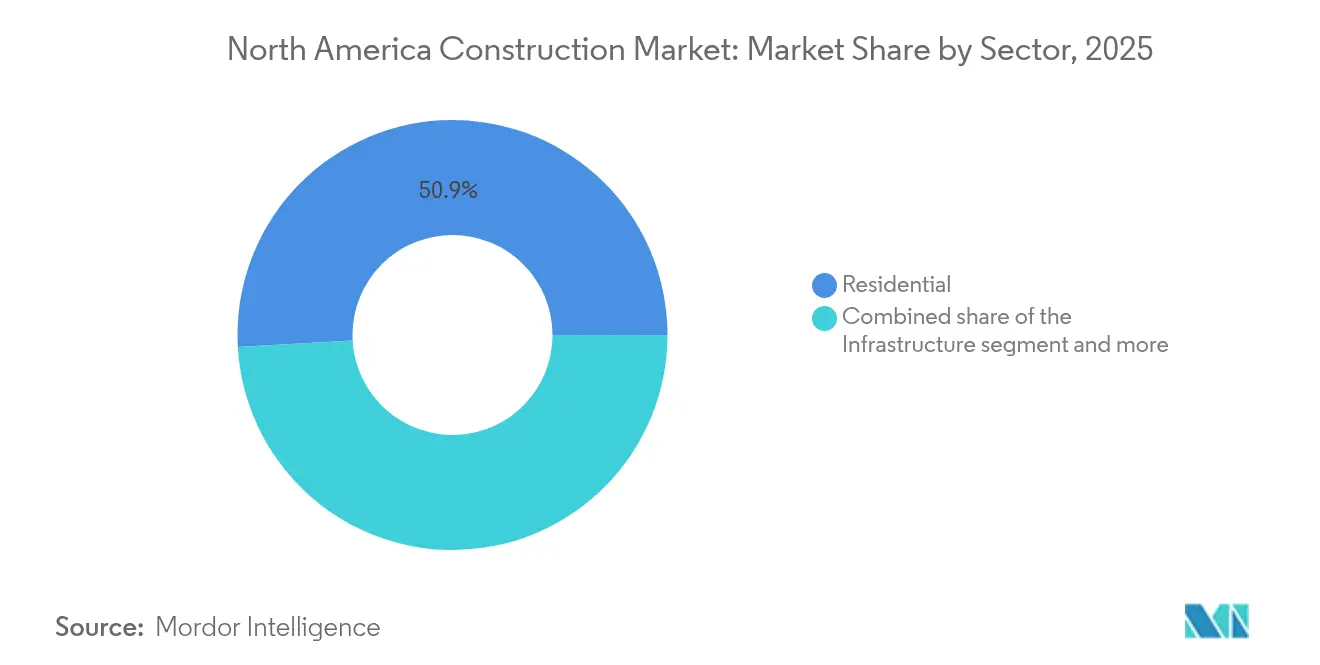

- Nach Sektor kontrollierte der Wohnbausektor 50,88 % des Umsatzes im Jahr 2025, während Infrastruktur voraussichtlich das Wachstum mit einer CAGR von 7,67 % bis 2031 anführen wird.

- Nach Bauart entfiel auf den Neubau ein Anteil von 69,35 % am Nordamerika Bau Markt im Jahr 2025; Renovierung schreitet mit einer CAGR von 6,44 % bis 2031 voran.

- Nach Baumethode entfielen auf konventionelle Vor-Ort-Arbeiten 89,95 % der aktuellen Aktivitäten, während Moderne Baumethoden mit einer CAGR von 8,76 % expandieren.

- Nach Investitionsquelle finanzierten private Quellen 75,25 % der Ausgaben im Jahr 2025; die öffentliche Finanzierung soll mit einer CAGR von 6,7 % wachsen, da Konjunkturprogramme umgesetzt werden.

- Nach Geografie entfielen auf die Vereinigten Staaten 84,05 % des Umsatzes im Jahr 2025; Kanada soll die Region mit einer CAGR von 6,12 % bis 2031 anführen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Nordamerika Bau Markt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Expansive US-amerikanische und kanadische Infrastrukturkonjunkturprogramme | +1.8% | Vereinigte Staaten und Kanada, Ausstrahlungseffekte auf Mexiko | Mittelfristig (2–4 Jahre) |

| Erholung der Einfamilienhausbaubeginne aufgrund sinkender Hypothekenzinsen | +1.2% | Hauptsächlich Vereinigte Staaten, moderate Auswirkungen auf Kanada | Kurzfristig (≤ 2 Jahre) |

| Boomende Rechenzentrumsbaus zur Ankurbelung der Industrie- und Versorgungsnachfrage | +1.0% | Kernbereich Vereinigte Staaten, Ausweitung auf Kanada | Mittelfristig (2–4 Jahre) |

| Netzwerkhärtung und Mikronetz-Modernisierungen, die von Versicherern vorgeschrieben werden | +0.8% | US-Waldbrandgebiete, nationale Ausweitung | Langfristig (≥ 4 Jahre) |

| Massivholz- und Modulbaumethoden zur Verkürzung von Zeitplänen und Senkung von CO₂-Emissionen | +0.4% | Kanada führend, US-Übernahme beschleunigt sich | Langfristig (≥ 4 Jahre) |

| Nearshoring-geführte Industriekorridore entlang der US-KAN-MEX-Gateways | +0.6% | Grenzhandelskorridore | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansive US-amerikanische und kanadische Infrastrukturkonjunkturprogramme (IIJA, CHIPS, IRA)

Bundesgesetze wie das IIJA, der CHIPS and Science Act und der Inflation Reduction Act injizieren Hunderte von Milliarden Dollar in Transport, Halbleiterwerke und saubere Energieanlagen und erzeugen mehrjährige Auftragsrückstände für Tiefbauunternehmen. Die mehr als 40.000 bereits im Rahmen des IIJA vergebenen Projekte allein belegen eine strukturelle Nachfrageverschiebung weg von zyklischer Oberflächenrenovierung hin zu transformativen Bauvorhaben, die fortschrittliche Materialien und digitale Projektsteuerungssysteme erfordern. Kanadische Provinzen spiegeln diesen Vorstoß mit 231 Milliarden USD an geplanten Großprojekten wider, die durch 58 Milliarden USD an öffentlich-privaten Partnerschaften unterstützt werden, und sorgen dafür, dass grenzüberschreitende Kapazitätsengpässe fortbestehen. Da jeder föderale Baudollar in Sektoren wie der Chipfertigung fast drei private Dollar anzieht, wird der Konjunktureffekt weit über die anfänglichen Bewilligungen hinaus nachhallen. Auftragnehmer, die EPC-Lieferung und Compliance-Berichterstattung beherrschen, sind am besten positioniert, um die Pipeline zu monetarisieren.

Erholung der Einfamilienhausbaubeginne aufgrund sinkender Hypothekenzinsen

Niedrigere Hypothekenzinsen, die für 2026 erwartet werden, stützen eine moderate Erholung der Einfamilienhausbaubeginne auf 1,01 Millionen Einheiten und verleihen dem Nordamerika Bau Markt Stabilität, auch wenn Mehrfamilienhausentwickler mit Finanzierungsschwierigkeiten kämpfen. Die Nachfrage resultiert aus einem strukturellen Wohnungsdefizit von 1,5 Millionen Einheiten, das Käufer in Richtung Neubauten drängt, wenn das Wiederverkaufsangebot knapp bleibt. Bauherren in flächenbegrenzten Metropolgebieten verfügen über Preissetzungsmacht, während überangebotene Regionen Preissenkungen und Margenkompression erleben. Obwohl regulatorische Kosten nun 24 % der Abschlusspreise ausmachen, sollten sich lockernde Kreditaufschläge die Belastung teilweise ausgleichen und eine stetige Produktion unterstützen. Die Widerstandsfähigkeit des Segments bietet Auftragnehmern eine Volumenabsicherung, während Büroprojektpipelines sich zurückziehen[1]Alicia Huey, „Prognose der Wohnungsbaubeginne: 2025–2027”, Nationale Vereinigung der Eigenheimbauer, nahb.org.

Boomende Rechenzentrumsbaus zur Ankurbelung der Industrie- und Versorgungsnachfrage

Arbeitslasten der Künstlichen Intelligenz, Edge-Computing-Anwendungen und das Wachstum hyperscaliger Cloud-Dienste trieben die Bautätigkeit für Rechenzentren im Jahr 2024 um 70 % nach oben und schufen den am schnellsten wachsenden gewerblichen Teilsektor der Region. Sekundäre Ballungsräume mit günstigem Land und robusten Umspannwerken – von Columbus bis Calgary – entwickeln sich zu Design-Build-Hotspots. Projekte erfordern redundante 400-kV-Leitungen, Präzisions-HVAC und elektromagnetische Abschirmung, die nur ein enger Kreis von Auftragnehmern liefern kann, was Prämienmargen treibt. Versorgungsunternehmen investieren 2 Milliarden USD in den Ausbau der Übertragungsnetze und stärken damit EPC-Auftragsrückstände. Staatliche Steueranreize, die an die Beschaffung von emissionsfreiem Strom geknüpft sind, katalysieren zusätzlich Colocation-Modernisierungen und halten den Schwung bis zum Ende des Jahrzehnts aufrecht.

Analyse der Hemmniswirkung zur Netzwerkhärtung und Mikronetz-Modernisierungen, die von Versicherern vorgeschrieben werden

Verluste durch Waldbrände und Hurrikane veranlassen Versicherer, Resilienzmerkmale als Voraussetzung für Versicherungsschutz zu fordern. Programme wie der Waldbrandminderungsplan 2025 von PG&E und das erste kommunale Mikronetz Kaliforniens belegen, dass Erdverkabelung, Sektionalisierung und batteriegestützte Inselbildungslösungen die Netzverfügbarkeit aufrechterhalten können. Modernisierungskosten zwischen 2.000 und 100.000 USD pro Objekt schaffen eine stetige Nische für spezialisierte Bauleistungen. Da risikogewichtete Prämien nun Resilienzscores einbeziehen, sehen sich Eigentümer, die Modernisierungen aufschieben, mit steigenden Deckungskosten konfrontiert, was die Nachfrage in Richtung Ingenieure und Auftragnehmer verschiebt, die in der Integration dezentraler Energie versiert sind[2]Pacific Gas and Electric Company, „Waldbrandminderungsplan 2025”, PG&E Investor Relations, pge.com.

Analyse der Hemmniswirkung*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Fachkräftemangel treibt Angebotspreise in die Höhe | -1.4% | Nordamerika-weit, akut in spezialisierten Gewerken | Kurzfristig (≤ 2 Jahre) |

| Hohe Finanzierungskosten für Mehrfamilienhaus- und Büroentwicklungen | -0.9% | US-amerikanische Stadtgebiete, moderate Auswirkungen auf Kanada | Mittelfristig (2–4 Jahre) |

| Volatilität der klimarisikoabhängigen Versicherungsprämien | -0.6% | US-amerikanische Hurrikan- und Waldbrandzonen | Langfristig (≥ 4 Jahre) |

| Rückstände bei der kommunalen elektronischen Genehmigung verzögern Baubeginne | -0.4% | Große Ballungsräume in den USA und Kanada | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fachkräftemangel treibt Angebotspreise in die Höhe

Ein projiziertes Defizit von 501.000 Arbeitskräften im Jahr 2024 ließ mechanische, elektrische und sanitärtechnische Subunternehmen mit Rekordüberstunden und steigenden Vermittlungsgebühren zurück. Mehr als 20 % der Bauarbeitskräfte sind 55 Jahre oder älter, was die Rentenabbruchkante verschärft. Kanada benötigt bis 2034 zusätzlich 231.000 Facharbeiter, was die US-amerikanischen Engpässe widerspiegelt. Begrenzte Kapazitäten zwingen Auftragnehmer dazu, Aufträge abzulehnen oder Zeitpläne zu verlängern, was Angebotspreise in die Höhe treibt und Eigentümerrücklagen aufzehrt. Neue Ausbildungsanreize könnten den Druck nach 2027 lindern, doch das kurzfristige Angebotsdefizit bleibt akut.

Hohe Finanzierungskosten für Mehrfamilienhaus- und Büroentwicklungen

Obwohl eine geldpolitische Lockerung erwartet wird, üben die heutigen Kapitalstapelkosten weiterhin Abwärtsdruck auf die Schuldendienstdeckungsquoten für Hochhäuser in Ballungszentren aus. Die Mehrfamilienhausbaubeginne sollen 2025 um 11 % fallen, bevor sie sich stabilisieren, und gleichen damit die Volumenzuwächse andernorts teilweise aus. Büroentwickler haben zusätzliche Schwierigkeiten, da die Leerstandsquoten erhöht bleiben; Kreditgeber fordern höhere Vorvermietungsquoten und Zinsreserven. Die Diskrepanz zwischen den Originations-Zinssätzen für Baukredite und der künftigen Dauerfinanzierung erhöht das Refinanzierungsrisiko, hält spekulative Projekte zurück und dämpft die Pipeline des Nordamerika Bau Marktes in dichten städtischen Kernen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sektor: Infrastruktur treibt langfristiges Wachstum an

Infrastruktur soll alle anderen Sektoren mit einer CAGR von 7,67 % übertreffen, auch wenn der Wohnungsbau den größten Anteil im Jahr 2025 beibehielt. Straßen-, Brücken- und Nahverkehrsprojekte, die im Rahmen des IIJA finanziert werden, schaffen planbare mehrjährige Arbeitsströme, die Tiefbauteams auslasten. Der Energie- und Versorgungsbau wird durch 2 Milliarden USD an Netzwerkhärtungsausgaben gestützt, die mit Batteriemandaten zusammenpassen, während Flughafenterminals 2,89 Milliarden USD an föderalen Zuschüssen im Haushaltsjahr 2025 erhalten.

Die Wohnbaunachfrage hängt von der Erholung der Einfamilienhäuser und chronischen Angebotsengpässen ab; die Nordamerika Bau Marktgröße, die mit dem Einfamilienhausbau verbunden ist, soll 2026 um 4 % zulegen und dabei Facharbeiter absorbieren, die andernfalls Infrastrukturarbeitsreserven verankern könnten. Die Gewerbeentwicklung ist uneinheitlich: Rechenzentrumsflächen steigen rasant, aber Bürotürme stehen vor leerstandsbedingten Pausen. Industriebauten im Zusammenhang mit Nearshoring gleichen den Rückgang des Einzelhandels teilweise aus und vereinen eine komplexe, aber insgesamt aufwärtsgerichtete Trajektorie für den Nordamerika Bau Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts erhältlich

Nach Bauart: Renovierung beschleunigt sich

Obwohl Neubauten weiterhin 69,35 % des Umsatzes im Jahr 2025 auf sich vereinen, zeigt die Renovierung angesichts alternder Anlagen und Nachhaltigkeitsmodernisierungen ein schnelleres Wachstum. Gebäudeeigentümer, die mit CO₂-Bepreisungsregeln konfrontiert sind, bevorzugen Sanierungen, die Elektrifizierung, intelligente Steuerungssysteme und Resilienzmerkmale einbetten, anstatt abzureißen und neu zu bauen. Allein die von Versicherern vorgeschriebene Waldbrandsicherung repräsentiert mehr als 4 Milliarden USD an jährlichem Modernisierungspotenzial und hebt die Nordamerika Bau Marktgröße für Renovierungen stetig bis 2031 an.

Neubau-Pipelines bleiben aufgrund von Halbleiterfabriken und Logistikzentren hoch, aber der Zugang zu Fachkräften und die Materialpreisvolatilität verschieben Zeitpläne nach rechts. Auftragnehmer, die integrierte Design-Build-Plattformen nutzen, schützen Margen, doch kleinere Bauunternehmen kämpfen mit Liquiditätsengpässen. Im Laufe der Zeit können Eigentümer zunehmend adaptiver Nachnutzung und vertikaler Erweiterungen den Vorzug geben und so den Nordamerika Bau Marktanteil zwischen Greenfield- und Brownfield-Aktivitäten ausbalancieren.

Nach Baumethode: Moderne Methoden gewinnen an Boden

Konventionelle Vor-Ort-Prozesse machten 89,95 % der Produktion 2025 aus und spiegeln etablierte Lieferketten und Finanzierungsnormen wider. Doch moderne Methoden – modular, tafelförmig und Massivholz – steigen mit einer CAGR von 8,76 %, da Bauherren Produktivitätsgewinne zur Bekämpfung von Fachkräftemangel anstreben. Kanadas 19-Milliarden-USD-Finanzierungsprogramm für modulare Wohnungsbauwerke schafft Skalierung, während US-amerikanische föderale Null-Emissions-Mandate eine Offsite-Fertigung belohnen, die hochleistungsfähige Gebäudehüllen erfüllt.

Frühe Anwender berichten von 15–20 % Zeitplanverkürzung und weniger wetterbedingten Ausfallzeiten, was in Einsparungen beim Betriebskapital resultiert. Banken zeichnen nun modulare Abrufpläne basierend auf Fabrikmeilensteinen, was die Liquidität mit konventionellen Alternativen gleichstellt. Dennoch bleibt der Nordamerika Bau Markt tief in konventionellen Methoden verwurzelt, was einen graduellen, nicht disruptiven Übergang andeutet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts erhältlich

Nach Investitionsquelle: Öffentlicher Sektor beschleunigt sich

Privates Kapital finanziert weiterhin 75,25 % der Aktivitäten, doch die öffentlichen Ausgaben gewinnen aufgrund beispielloser föderaler Bewilligungen an Anteil. Der CHIPS Act allein hat 52,7 Milliarden USD bereitgestellt und katalysiert Halbleiterwerke, die einen Halo aus Zulieferanlagen und Arbeitnehmerunterkünften erzeugen. Kanadas öffentlich-private Partnerschaftspipeline im Wert von 58 Milliarden USD verteilt das Risiko und stellt gleichzeitig die Umsetzungsbereitschaft für Transport-, Energie- und Sozialprojekte sicher.

Öffentliche Mittel lösen oft ein privates Koinvestitionsverhältnis von 3:1 aus, was den Nachfrageschub vergrößert und den Nordamerika Bau Markt-Fußabdruck erweitert. Dennoch müssen Entwickler, die auf private Kredite angewiesen sind, höhere Kuponsätze bewältigen, insbesondere für Mehrfamilienhaus- und Büroobjekte, bis sich die Zinssatzzyklen normalisieren.

Geografische Analyse

Die Vereinigten Staaten erwirtschafteten 84,05 % des Umsatzes im Jahr 2025, angetrieben durch IIJA-Vergaben, Halbleiter-Megaprojekte und einen 70-prozentigen Anstieg der Rechenzentrumskapazität. Allein waldbrandgefährdete westliche Bundesstaaten werden bis 2026 2 Milliarden USD für Netzwerkhärtung und Vegetationsmanagement ausgeben und damit eine spezialisierte Dienstleistungsnische schaffen. In der Zwischenzeit gewinnen Sun-Belt-Metropolen Wohnzuflüsse, da Fernarbeiter erschwingliche Märkte bevorzugen, was ungleiche regionale Arbeitsdynamiken im Nordamerika Bau Markt verstärkt.

Kanada ist die am schnellsten wachsende Geografie mit einer CAGR von 6,12 % bis 2031, verankert durch 231 Milliarden USD an geplanten Projekten, die ein Infrastrukturdefizit von 208 Milliarden USD angehen. Energie dominiert mit mehr als 340 Initiativen für saubere Energie und LNG; Massivholz-Hochhäuser in Vancouver und Toronto demonstrieren regulatorische Genehmigungen für kohlenstoffarme Materialien. Die 4,4 Milliarden USD (umgerechnet) teure Gordie-Howe-Internationale Brücke, die bis September 2025 fertiggestellt werden soll, verbessert den internationalen Güterverkehrsfluss. Die staatliche Finanzierung modularer Werke zielt darauf ab, bis 2030 3,5 Millionen neue Wohneinheiten zu liefern und damit die Renovierungs- und Greenfield-Perspektiven zu erweitern.

Mexiko sieht sich 2025 aufgrund fiskalpolitischer Sparmaßnahmen mit einer 7-prozentigen Kontraktion der Staatsausgaben konfrontiert, doch industrielle Immobiliencluster in Nuevo León, Chihuahua und der Bajío bieten antizyklische Chancen im Zusammenhang mit Nearshoring. Die 100-Millionen-USD-CPKC-Eisenbahnbrücke und 17 geplante private Industrieparks deuten auf zugrundeliegenden Optimismus hin, doch Qualifikationsmismatches bei Arbeitskräften und administrative Hürden dämpfen das unmittelbare Aufwärtspotenzial. Zusammengenommen halten diese gemischten Bedingungen Mexikos Beitrag zum Nordamerika Bau Markt kurzfristig moderat.

Wettbewerbslandschaft

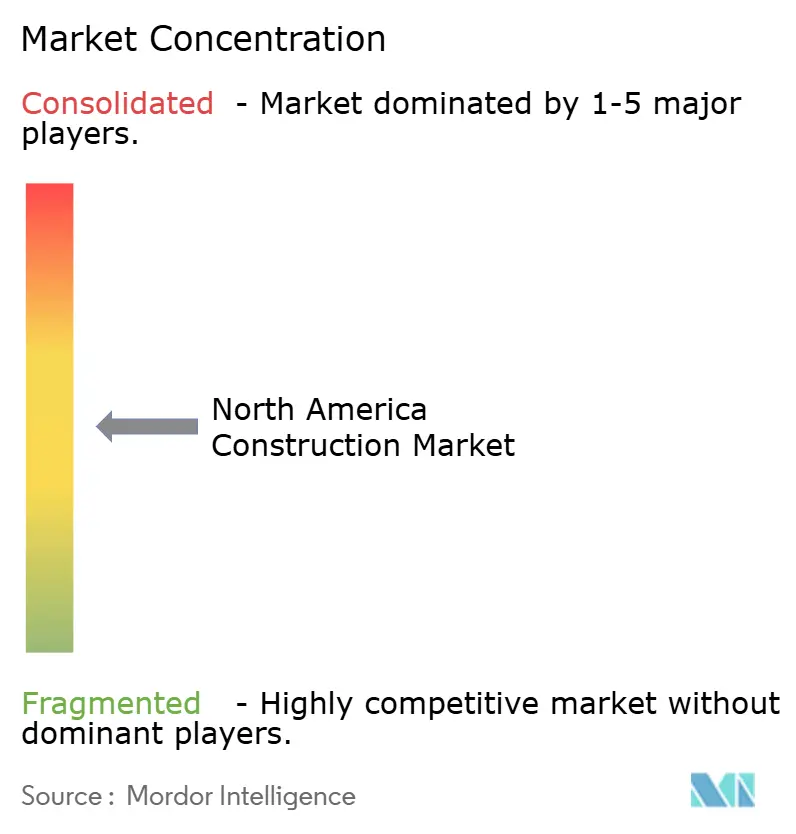

Der nordamerikanische Bau ist mäßig fragmentiert, konsolidiert sich jedoch. Die Integration von Flatiron-Dragados erzeugte den zweitgrößten Tiefbauunternehmer der Region mit einem Auftragsrückstand von 17,2 Milliarden USD und signalisiert einen Wettlauf um Skalierung bei Megaprojektausschreibungen. Materialhersteller folgen diesem Beispiel: Die 11,5-Milliarden-USD-Übernahme von Summit Materials durch Quikrete sichert vorgelagerten Zement und Zuschlagstoffe und schützt vor Preisschwankungen.

Die Technologieübernahme beschleunigt sich, da 44 % der Unternehmen Budgets für KI-gestützte Terminplanung und drohnenbasierte Fortschrittsverifizierung vorsehen. Modulare Werksbetreiber wie Nexii und Factory_OS gewinnen an Mindshare, obwohl sie nur 9,6 % der Aktivitäten ausmachen, was auf künftige Marktanteilsgewinne hindeutet, wenn Kreditgeber sich mit volumetrischen Risiken vertraut machen. Klimaresilienzspezialisten und emissionsfreie Bauherren werden zu Akquisitionszielen für traditionelle Generalunternehmer, die in hochmargige Nischen einsteigen möchten.

Internationale Gruppen wie VINCI konsolidieren weiterhin regionale Straßenbaubetreiber und ergänzen jährliche Einnahmen von 165 Millionen USD (umgerechnet aus 150 Millionen EUR) durch Käufe bis 2025. Mittelgroße Design-Build-Unternehmen, die Rechenzentrum- oder Halbleiterexpertise besitzen, nutzen Verhandlungsmacht und treiben Joint-Venture-Prämien an. Insgesamt belohnt der Nordamerika Bau Markt Skalierung, Spezialfähigkeiten und digitale Kompetenz gleichermaßen und prägt ein sich wandelndes, wettbewerbsintensives Schachbrett.

Marktführer im Nordamerika Bau

Bechtel Corporation

Turner Construction Co.

D.R. Horton Inc.

Lennar Corporation

PCL Construction Group Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Premierminister Mark Carney enthüllte ein Finanzierungspaket von 19 Milliarden USD zur Erweiterung der kanadischen Vorfertigung von Wohngebäuden und zur Lieferung von 3,5 Millionen Einheiten bis 2030.

- Dezember 2024: Canadian Pacific Kansas City stellte die Patrick-J.-Ottensmeyer-Internationale Eisenbahnbrücke fertig, die Texas und Tamaulipas zu einem Preis von 100 Millionen USD verbindet und die Frachtkapazität verdoppelt.

- November 2024: Quikrete Holdings gab eine Übernahme von Summit Materials für 11,5 Milliarden USD bekannt, die das nordamerikanische Zuschlagstoffangebot umgestaltet.

- Oktober 2024: Das US-Handelsministerium und Wolfspeed unterzeichneten vorläufige Vereinbarungen über bis zu 750 Millionen USD an CHIPS-Act-Förderung zum Bau von Siliziumkarbid-Halbleiterwerken in North Carolina und New York und schaffen dabei 3.000 Bauarbeitsplätze.

Berichtsumfang des Nordamerika Bau Marktes

Bauwesen ist die Installation, Instandhaltung und Instandsetzung von Gebäuden und anderen stationären Bauwerken. Es umfasst den Bau von Straßen und Versorgungseinrichtungen, die grundlegende Komponenten von Bauwerken bilden und für deren Betrieb erforderlich sind. Bauwesen umfasst die Prozesse, die beim Bau von Gebäuden, Infrastruktur, Industrieanlagen und damit verbundenen Betrieben von Anfang bis Ende beteiligt sind.

Der nordamerikanische Bau Markt ist nach Land (Kanada und Vereinigte Staaten), Sektor (Gewerbebau, Wohnungsbau, Industriebau, Infrastrukturbau (Verkehr) und Energie- und Versorgungsbau) und Bauart (Erweiterungen und Abbruch sowie Neubau) segmentiert. Der Bericht bietet Marktgröße und Prognosen in Wert (USD) für alle oben genannten Segmente.

| Wohnungsbau | Wohnungen/Eigentumswohnungen |

| Villen/Einfamilienhäuser | |

| Gewerbebau | Büro |

| Einzelhandel | |

| Industrie und Logistik | |

| Sonstige | |

| Infrastruktur | Verkehrsinfrastruktur (Straßen, Schienen, Luftverkehr, sonstige) |

| Energie & Versorgung | |

| Sonstige |

| Neubau |

| Renovierung |

| Konventioneller Vor-Ort-Bau |

| Moderne Baumethoden (Vorgefertigt, Modular, usw.) |

| Öffentlich |

| Privat |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Sektor | Wohnungsbau | Wohnungen/Eigentumswohnungen |

| Villen/Einfamilienhäuser | ||

| Gewerbebau | Büro | |

| Einzelhandel | ||

| Industrie und Logistik | ||

| Sonstige | ||

| Infrastruktur | Verkehrsinfrastruktur (Straßen, Schienen, Luftverkehr, sonstige) | |

| Energie & Versorgung | ||

| Sonstige | ||

| Nach Bauart | Neubau | |

| Renovierung | ||

| Nach Baumethode | Konventioneller Vor-Ort-Bau | |

| Moderne Baumethoden (Vorgefertigt, Modular, usw.) | ||

| Nach Investitionsquelle | Öffentlich | |

| Privat | ||

| Nach Geografie | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Nordamerika Bau Marktes?

Er beträgt 3,89 Billionen USD im Jahr 2026 und soll bis 2031 5,06 Billionen USD erreichen.

Wie schnell wachsen die Infrastrukturausgaben in der Region?

Infrastruktur soll bis 2031 mit einer CAGR von 7,67 % expandieren und ist damit der am schnellsten wachsende Sektor.

Welches Land ist die am schnellsten wachsende Geografie im Bauwesen?

Kanada führt mit einer prognostizierten CAGR von 6,12 %, unterstützt durch 231 Milliarden USD an geplanten Großprojekten.

Was treibt die Übernahme modularer Baumethoden an?

Fachkräftemangel, Terminsicherheit und staatliche Finanzierung in Höhe von insgesamt 19 Milliarden USD beschleunigen den modularen Aufschwung.

Wie beeinflussen Rechenzentrumsprojekte die Baunachfrage?

Ein 70-prozentiger Anstieg der Rechenzentrumsbaus schafft hochmargige Aufgaben für spezialisierte Auftragnehmer und fördert Versorgungsverbesserungen in Höhe von 2 Milliarden USD.

Seite zuletzt aktualisiert am: