Größe und Marktanteil des chinesischen Infrastrukturbaumarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

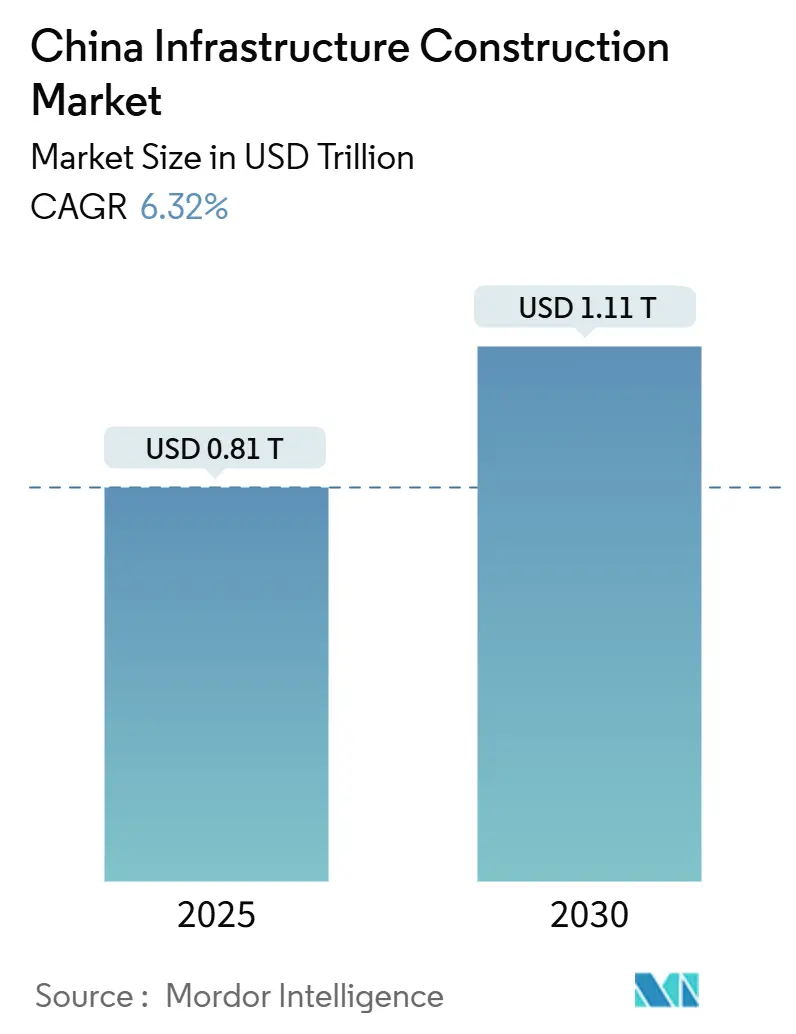

| Marktgröße (2025) | 0.81 Billionen US-Dollar |

| Marktgröße (2030) | 1.11 Billionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.32% CAGR |

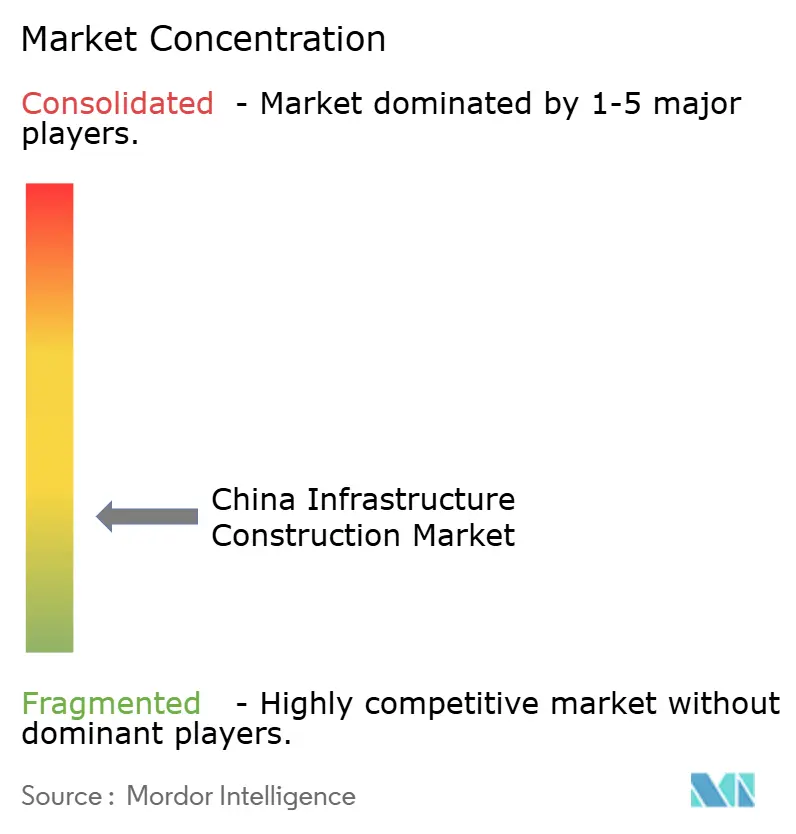

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Infrastrukturbaumarkts von Mordor Intelligence

Die Größe des chinesischen Infrastrukturbaumarkts wird im Jahr 2025 auf 0,81 Billionen USD geschätzt und soll bis 2030 bei einer CAGR von 6,32 % im Prognosezeitraum (2025–2030) einen Wert von 1,11 Billionen USD erreichen. Diese Dynamik resultiert aus Pekings Abkehr von immobiliengetriebenem Wachstum hin zu infrastrukturgeführter Modernisierung, der Integration digitaler Fähigkeiten wie 5G und künstlicher Intelligenz in physische Anlagen sowie ambitionierten regionalen Konnektivitätszielen. Verkehrsprojekte, insbesondere Hochgeschwindigkeitsbahnen, bilden den Kern der Nachfrage, während die fiskalische Unterstützung durch Sonderzweckanleihen und ultra-langfristige Staatsanleihen die Projektpipelines aktiv hält. Öffentlich-private Partnerschaften steigern die Kapitaleffizienz, und erneuerbare Energie-Mikronetze erweitern die Projektlandkarte in die westlichen Provinzen. Bemühungen zur Diversifizierung der Lieferkette, Fortschritte beim Building Information Modeling sowie strenge Klimaneutralitätsziele verändern die Material- und Bauverfahrenswahl[1]Nationale Entwicklungs- und Reformkommission, „14. Fünfjahresplan – Leitlinien für neue Infrastruktur”, gov.cn..

Wichtigste Erkenntnisse des Berichts

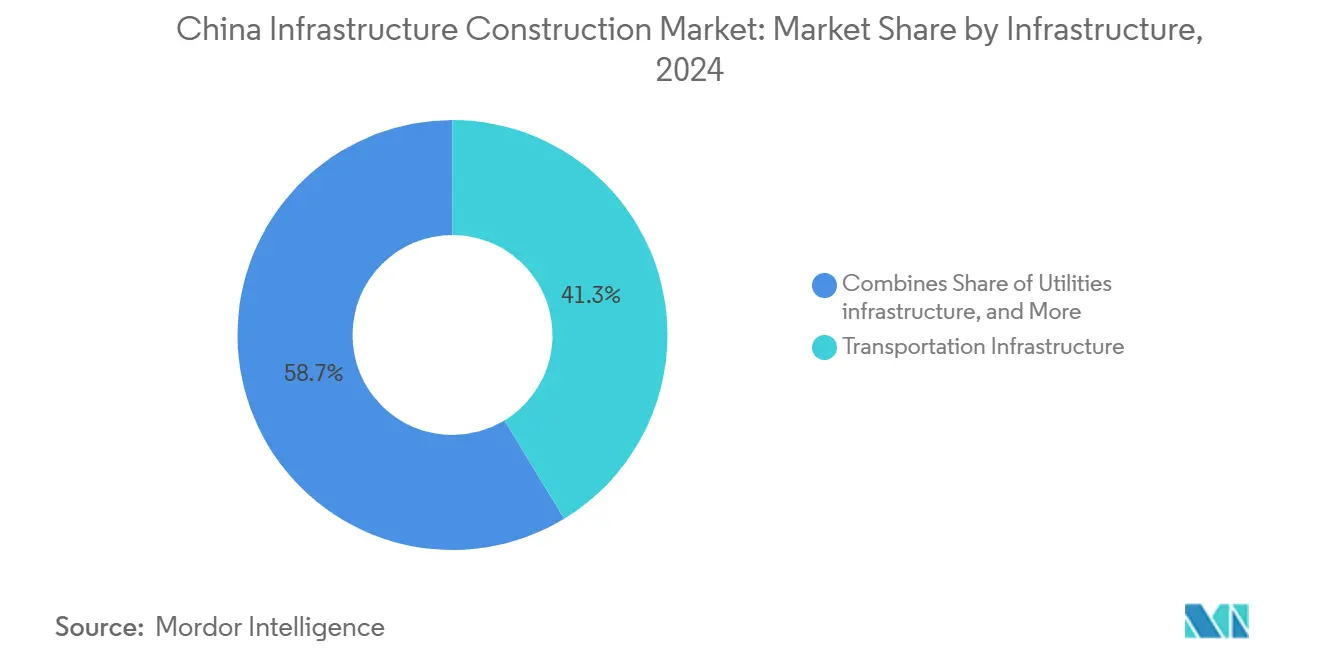

- Nach Infrastruktur führte die Verkehrsinfrastruktur im Jahr 2024 mit einem Marktanteil von 41,3 % im chinesischen Infrastrukturbaumarkt.

- Nach Bauart verzeichnen Renovierungsprojekte bis 2030 eine CAGR von 7,70 % und sind damit die am schnellsten wachsende Bauart.

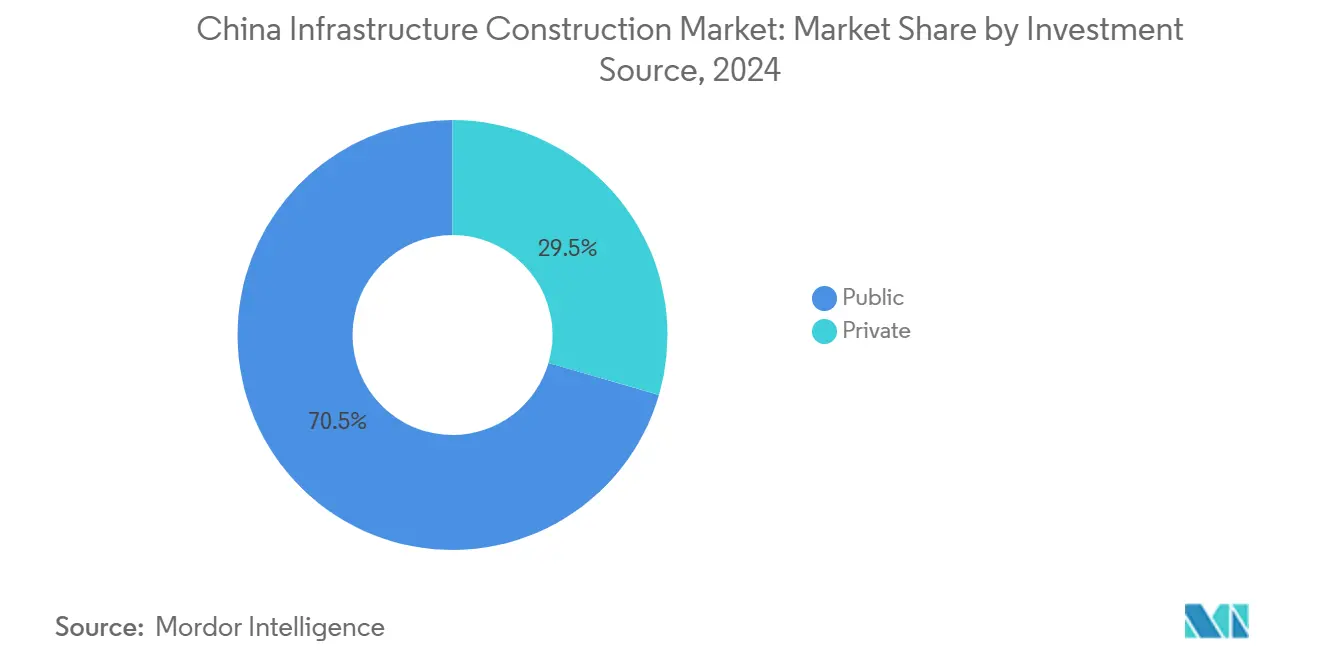

- Nach Investitionsquelle beschleunigt sich das private Investment mit einer CAGR von 8,50 % und übertrifft damit den Branchendurchschnitt, während es 29,46 % der aktuellen Ausgaben ausmacht.

- Nach Geografie entfielen auf Shanghai 50,65 % der Ausgaben im Jahr 2024, und das übrige China wächst bis 2030 mit einer CAGR von 7,56 %.

Trends und Erkenntnisse im chinesischen Infrastrukturbaumarkt

Analyse der Treiberwirkung*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fokus des 14. Fünfjahresplans auf neue Infrastruktur | +1.8% | Peking-Tianjin-Hebei, Jangtse-Flussdelta, Großraum Bucht | Langfristig (≥ 4 Jahre) |

| Rasche Urbanisierung und Einführung intelligenter Städte | +1.5% | Shanghai, Shenzhen, Hangzhou, Chongqing | Mittelfristig (2–4 Jahre) |

| Ausbau der Hochgeschwindigkeitsbahnkorridore | +1.2% | Nationale Korridore, Jangtse-Flussband, Perlflussdelta | Langfristig (≥ 4 Jahre) |

| Ländliche Mikronetze für erneuerbare Energie | +0.9% | Xinjiang, Innere Mongolei, Gansu, zentrale Provinzen | Mittelfristig (2–4 Jahre) |

| Aufbau von Edge-Computing- und Rechenzentren | +0.7% | Östliche Datenknotenpunkte, westliche Rechenzonen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fokus der Regierung im 14. Fünfjahresplan auf neue Infrastruktur

Der 14. Fünfjahresplan verpflichtet jedes größere Projekt dazu, physische Bauwerke mit digitalen Funktionen wie Sensorplattformen, 5G und Cloud-Konnektivität zu verbinden, wodurch ein Anleiheprogramm in Höhe von 972 Milliarden USD im Jahr 2024 in unmittelbare Baunachfrage umgewandelt wird. Netto-Null-Designvorschriften sind nun verpflichtend und drängen Auftragnehmer zu kohlenstoffarmen Materialien und intelligentem Baustellenmanagement. Zentrale Ministerien koordinieren Genehmigungen, und lokale Regierungen müssen Indikatoren zur digitalen Bereitschaft melden, bevor Mittel freigegeben werden. Dieser Rahmen erhöht die technischen Markteintrittsbarrieren, belohnt jedoch Unternehmen mit integrierten Ingenieur- und Softwarekompetenzen. Die langfristige Sichtbarkeit der Finanzierung sichert die Auftragsbücher sowohl staatlicher als auch privater Bauunternehmen und unterstützt das Marktwachstum.

Rasche Urbanisierung als Treiber intelligenter Stadtentwicklung

Chinas Urbanisierungsrate nähert sich 70 %, und mehr als 400 Gemeinden installieren intelligente Verkehrs-, Energie- und öffentliche Sicherheitsnetze. Der auf den Menschen ausgerichtete Plan zur neuen Urbanisierung verknüpft Ziele für Migrantenwohnungen mit Quoten für digitale Infrastruktur und sichert so Bauarbeiten sowohl im sozialen als auch im technologischen Segment. Die Auszeichnung Shenzhens beim Smart City Expo 2024 hob eine 40-prozentige Effizienzsteigerung in der Logistik nach dem flächendeckenden Einsatz von Sensoren hervor. Vom Ministerium für Wohnungswesen herausgegebene nationale Standards fördern interoperable Systeme und senken die Wartungskosten. Infolgedessen wächst die Nachfrage nach Auftragnehmern, die Glasfaser-, Strom- und Bürgerraumaufrüstungen in einem einzigen Paket liefern können.

Ausbau des Hochgeschwindigkeitsbahnnetzes und der Verbindungen zwischen Städten

China strebt an, sein Hochgeschwindigkeitsnetz bis 2030 auf 60.000 Kilometer auszubauen, was jährlich etwa 3.800 Kilometer neue Strecke erfordert. Projekte wie die 74 Milliarden USD teure Linie Shanghai-Chongqing-Chengdu verbinden mehrere Megastädte und schaffen Folgeinvestitionen in Bahnhöfe, Straßen und Logistik. Die Investitionen in feste Bahnanlagen überstiegen im Jahr 2024 111,3 Milliarden USD und werden laut den Plänen der China Railway bis 2025 über 80 Milliarden USD bleiben. Diese mehrphasigen Bauvorhaben sichern langfristige Verträge für Tiefbauarbeiten, Signalsysteme und bahnhofsnahe Entwicklungen. Lieferanten von Hochleistungsbeton, Gleisplatten und Tunnelbohrmaschinen profitieren von anhaltenden Großaufträgen.

Dezentrale erneuerbare Mikronetze als Treiber ländlicher Modernisierung

Eine 8-GW-Solaranlage in Ordos, Innere Mongolei, veranschaulicht das Ausmaß der Chancen bei ländlichen Mikronetzen mit einem Kapitalaufwand von 11 Milliarden USD und umfangreichen Landvorbereitungsarbeiten. Ultrahochspannungsleitungen wie das 2.370 Kilometer lange Gleichstromvorhaben Gansu-Zhejiang mit einem Kostenvolumen von 4,82 Milliarden USD erfordern spezialisierte Mastfundamente und Langstreckentransporte. Ländliche Netze fördern ergänzende Straßen, Lagerdepots und Wartungseinrichtungen und laden lokale Auftragnehmer und Arbeitskräfte ein. Ziele zur Netzresilienz lösen zudem Umspannwerksumrüstungen und die Einführung intelligenter Zähler aus und erweitern den Renovierungsaufwand in nahe gelegenen Städten. Diese Projekte verteilen wirtschaftliche Vorteile über die Küstenprovinzen hinaus und unterstützen gleichzeitig die nationalen Verpflichtungen zur CO₂-Reduzierung.

Analyse der Hemmnisse*

| Hemmnisse | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Tragfähigkeit der Schulden lokaler Regierungen | -1.4% | Landesweit, akut in Tier-2/3-Städten in Zentral- und Westchina | Mittelfristig (2–4 Jahre) |

| Störungen der Lieferkette und Volatilität der Materialkosten | -0.8% | Landesweit, mit östlichen Fertigungszentren als Kostentreiber | Kurzfristig (≤ 2 Jahre) |

| Strengere ESG-Prüfung von Kohlenprojekten | -0.6% | Shanxi, Innere Mongolei, Xinjiang; Schwerindustriegürtel | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedenken zur Schuldentragfähigkeit lokaler Regierungen

Kommunale Finanzierungsvehikel müssen im Jahr 2024 Anleihen in Höhe von 651 Milliarden USD bedienen, was den Spielraum für neue Verträge einschränkt. Schuldenswap-Maßnahmen senken die Kuponkosten, decken jedoch nur einen Teil der Gesamtverbindlichkeiten ab und zwingen Peking, einige Projekte in überschuldeten Provinzen einzufrieren. Wissenschaftler der Tsinghua-Universität schlagen ein Staatsanleiheprogramm in Höhe von 4,2 Billionen USD vor, doch die Umsetzung bleibt unklar und verzögert die Beschaffungszyklen. Bauunternehmen sehen sich verlängerten Zahlungsfristen und höheren Liquiditätspuffern gegenüber. Kreditrating-Herabstufungen mehrerer kommunaler Finanzierungsvehikel engen die Bankfinanzierungsfenster weiter ein.

Störungen der Lieferkette und Volatilität der Materialkosten

Die Stahlpreise fielen im Jahr 2024 infolge von Überangebot um mehr als 20 %, was zu Produktionskürzungen führte und pünktliche Lieferungen gefährdete; Kupferengpässe drohen, da aktuelle globale Bergbaupläne nur 80 % der Nachfrage bis 2030 decken, während China drei Viertel der neuen Schmelzkapazitäten ausmacht. Bauunternehmen setzen auf gleitende Preisklauseln und diversifizieren ihre Lieferantenbasis, um die Margen zu sichern. Ausrüstungs-OEMs beziehen kritische Komponenten wie Leistungshalbleiter nun aus mehreren Provinzen, um Lockdown-Risiken zu mindern. Projektzeitpläne enthalten größere Puffertage, um Logistikverzögerungen aufzufangen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Infrastruktur: Verkehr sichert das übergeordnete Wachstum

Die Verkehrsinfrastruktur hielt im Jahr 2024 einen Marktanteil von 41,3 % am chinesischen Infrastrukturbaumarkt, da Bahn- und Stadtverkehrsbauten die Ausschreibungen dominierten. Der Sektor profitiert von einer vorhersehbaren Finanzierung durch den Plan der acht vertikalen und acht horizontalen Korridore, der allein im Jahr 2024 Bahnausgaben in Höhe von 111,3 Milliarden USD mobilisierte. Projekte wie das 47.000 Kilometer umfassende Hochgeschwindigkeitsnetz treiben ergänzende Depot-, Signal- und Bahnhofsentwicklungen voran und vergrößern die Auftragsbücher für Tief- und Systemintegratoren. Für Auftragnehmer verkürzen standardisierte Gleisbettdesigns die Vorlaufzeiten und reduzieren Materialverschwendung, was die Stückmargen verbessert. Nachgelagert bündeln Stadtverwaltungen Immobilienrechte rund um neue Knotenpunkte zur Mitfinanzierung von Infrastrukturausgaben und sichern so die langfristige kommerzielle Tragfähigkeit.

Verkehr ist auch das am schnellsten wachsende Infrastruktursegment mit einer CAGR von 8,12 % bis 2030, dank synchronisierter Provinzinvestitionen und grenzüberschreitender Erweiterungen der Neuen Seidenstraße. Megaprojekte wie die 74 Milliarden USD teure Linie Shanghai-Chongqing-Chengdu zeigen mehrtunneliges Engineering, während der 1,22 Millionen Quadratmeter große Grundriss des Bahnhofs Chongqing Ost das Ausmaß integrierter Verkehrskomplexe verdeutlicht. Fortschrittliche Plattengleis-Designs und Software für vorausschauende Wartung steigern den Lebenszyklus-ROI weiter und ziehen privates Kapital im Rahmen von Verfügbarkeitszahlungs-PPP-Modellen an. Da bahnhofsnahe Entwicklungen Landwerte erschließen, reinvestieren lokale Behörden die Gewinne in neue Erweiterungen und perpetuieren so den Modernisierungszyklus.

Nach Bauart: Renovierung beschleunigt sich unter fiskalischer Disziplin

Neubauten dominierten mit 77,5 % der Ausgaben im Jahr 2024 und bestätigen, dass Greenfield-Megaprojekte weiterhin den chinesischen Infrastrukturbaumarkt verankern. U-Bahn-Linien, Schnellstraßen und Rechenzentrumsgelände, die häufig in Clustern beauftragt werden, erfordern umfangreiche Erdarbeiten und schwere Ausrüstung und begünstigen staatseigene Unternehmen mit starker Kreditunterstützung. Technologiemandate im Rahmen der neuen Infrastruktur stellen sicher, dass jeder Neubau IoT-Schnittstellen integriert, was die Nachfrage nach digitalem Zwillingsmodeling und 3D-gedruckten Komponenten steigert. Die landesweite Einführung von Projektmanagementplattformen verbessert die Aufsicht und komprimiert die Risikoprämien bei der Lieferung.

Renovierung ist jedoch das am schnellsten wachsende Segment mit einer CAGR von 7,70 %, angetrieben durch ein 551 Milliarden USD umfassendes Erneuerungsprogramm für unterirdische Rohrleitungen und 60.000 im Jahr 2024 gestartete Stadterneuerungsprojekte. Städte erhalten Bundeszuschüsse von bis zu 167 Millionen USD pro Stück, was die Budgetbeschränkungen bei komplexen Umrüstungen erleichtert. Renovierungsverträge bieten ein höheres Margenpotenzial, da technische Anforderungen wie die Integration intelligenter Zähler oder die Verstärkung von Denkmälern den Bieterkreis einschränken. Energieeffiziente Fassaden, LED-Neubeleuchtung und sensorisierte HLK-Aufrüstungen entsprechen den Klimazielen und ziehen ESG-orientierte Investoren an. Erfolgreiche Sanierungen wie Guangzhous Yongqing Square zeigen nach Fertigstellung einen Anstieg des Einzelhandelsverkehrs und steigende Mietpreise und bestätigen die kommerzielle Logik der Verlängerung der Anlagenlebensdauer[2]Finanzministerium, „Bekanntmachung zur Finanzierung der Erneuerung städtischer unterirdischer Rohrleitungen”, mof.gov.cn..

Nach Investitionsquelle: Privates Kapital gewinnt an Bedeutung

Die öffentliche Finanzierung behielt im Jahr 2024 einen Anteil von 70,54 % an den Gesamtausgaben und unterstreicht die Ankerrolle des Staates bei strategischen Anlagen wie Hochgeschwindigkeitsbahnen und Ultrahochspannungsnetzen. Politikbanken und Sonderzweckanleihen bieten Kupons unter 3 % und verschaffen staatlichen Bauunternehmen Kostenvorteile. Die Aufsicht durch die Nationale Entwicklungs- und Reformkommission gewährleistet die Ausrichtung an Klima- und Sicherheitszielen. Dennoch begrenzen fiskalische Obergrenzen die provinzielle Kreditaufnahme und veranlassen Ministerien, Beschaffungsregeln zu verfeinern, die Kofinanzierung und Risikoteilung fördern.

Private Investitionen wachsen mit einer CAGR von 8,50 %, was Reformen widerspiegelt, die es ermöglichen, bis zu 50 % der Sonderanleihen als Projektkapital einzusetzen, und die PPP-Berechtigung auf digitale Infrastruktur ausweiten. Neue Regeln zur fairen Wettbewerbsprüfung ebnen das Spielfeld bei Ausschreibungen, indem versteckte Präferenzen für staatseigene Unternehmen verboten werden, und dynamische Risikoallokationsmodelle, die auf Autobahnen in der Westregion erprobt wurden, verbessern die Finanzierbarkeit. Internationale Projekte schärfen zudem die Strukturierungskompetenz inländischer Unternehmen; chinesische Konsortien nutzen Umsatsbeteiligungs-PPPs bei Kenias Standard Gauge Railway und Sambias Straße Lusaka-Ndola und wenden die gewonnenen Erkenntnisse im Inland an. Da Ratingagenturen vorhersehbare Cashflow-Rahmen begrüßen, allokieren Versicherungsriesen und Pensionsfonds mehr Mittel in langfristige Infrastrukturanlagen.

Geografische Analyse

Shanghai beanspruchte im Jahr 2024 50,65 % der nationalen Ausgaben, angetrieben durch den Megaknotenpunkt Ostbahnhof und eine dichte Pipeline von KI-orientierten Rechenzentrumsbauten. Das Innovationszentrum für Basismodelle der Stadt hat seit 2023 400 KI-Unternehmen angezogen und eine spezialisierte Nachfrage nach Einrichtungen von Flüssigkühlungsanlagen bis hin zu Hochspannungsumspannwerken ausgelöst. Innerhalb des Großraums Shanghai stimmt die integrierte Planung Verkehrs- und Versorgungskorridore aufeinander ab, sodass Auftragnehmer Straßen-, Bahn- und Telekommunikationskanäle in einer einzigen Mobilisierung bündeln können. Die kontinuierliche Wertabschöpfung aus Grundstücken in der Nähe von Knotenpunkten finanziert Aufwertungen des öffentlichen Raums rund um Bahnhöfe und hält das lokale Auftragsbuch trotz zyklischer Immobilienverlangsamungen voll.

Jenseits der Finanzmetropole investierte das Jangtse-Flussdelta im Jahr 2024 19,4 Milliarden USD in Bahnprojekte und markierte damit das achte aufeinanderfolgende Jahr über 11 Milliarden USD. Koordinierte Genehmigungen in Jiangsu und Zhejiang verkürzen die Ausschreibungszeiten, und Vorfabrikationswerke entlang des Deltas ermöglichen die Just-in-time-Lieferung von Segmenten. Die regionale Lieferkettenstärke bei Stahl und Elektronik reduziert das Beschaffungsrisiko für komplexe Transitsysteme. Gleichzeitig treibt der Cluster Peking-Tianjin-Hebei den 119,25 Milliarden USD umfassenden Ausbau von Xiong'an voran und zieht 200 Zweigstellen staatseigener Unternehmen an, die einen kontinuierlichen Fluss von Sozialinfrastrukturverträgen garantieren[3]Volksregierung der Provinz Jiangsu, „Veröffentlichung des BIP und der F&E-Ausgaben 2024”, jiangsu.gov.cn..

Die westlichen und nordöstlichen Provinzen bestimmen die Wachstumsgeschichte, wobei die Gruppe des übrigen Chinas bis 2030 mit einer CAGR von 7,56 % wächst. Megaprojekte im Bereich erneuerbare Energien wie die 8-GW-Solaranlage in der Inneren Mongolei und die 4.197 Kilometer lange Übertragungsschleife im Tarim-Becken verlagern schwere Baumannschaften ins Landesinnere. Ultrahochspannungskorridore erzeugen Servicestraßen-, Lager- und Unterkunftsbauten und unterstützen lokale KMU. Staatliche Anreize, die höhere Logistikkosten ausgleichen, kombiniert mit subventionierten Grundstücken, locken Vorfabrikationswerke in diese Regionen und senken die Lebenszyklusemissionen von Projekten weiter.

Wettbewerbslandschaft

Chinas Infrastruktursektor bleibt mäßig fragmentiert um staatseigene Giganten, wobei China State Construction Engineering Corporation im Jahr 2024 einen Umsatz von mehr als 300 Milliarden USD erzielte und damit globale Wettbewerber übertraf. China Railway Group und China Railway Construction Corporation fügen erhebliche Kapazitäten im Schwermaschinenbau hinzu, insbesondere im Tunnelbau und Brückenbau. Die Kommission zur Überwachung und Verwaltung staatlicher Vermögenswerte koordiniert die makrostrategische Kapazitätsplanung, doch Tochtergesellschaften konkurrieren offen um Pakete und fördern so Preisdisziplin und Prozessinnovation.

Digitalisierung ist das aufkommende Wettbewerbsfeld. Marktführer setzen Building Information Modeling, KI-gestützte Terminplanung und drohnenbasierte Baustelleninspektionen ein, um kritische Pfade zu verkürzen und Nacharbeiten zu minimieren. Pilotprojekte zeigen Produktivitätssteigerungen von 12 % und Unfallreduzierungen von 15 %, wenn Sicherheitsprüfungen mit erweiterter Realität eingesetzt werden. Kleinere private Akteure besetzen Nischen in der Systemintegration intelligenter Städte und bieten cyber-physische Lösungen an, die Tief-, Elektro- und Softwareelemente kombinieren. Grenzüberschreitende Erfolge wie der 2,1 Milliarden USD umfassende King Salman Knowledge Complex in Saudi-Arabien unterstreichen die Wettbewerbsfähigkeit chinesischer Unternehmen bei internationalen Design-Build-Finance-Verträgen.

Kostendruck, ESG-Mandate und neue Berufsregistrierungsregeln für Aufseher, die ab Mai 2024 gelten, werden voraussichtlich die weitere Konsolidierung beschleunigen, da unterkapitalisierte Unternehmen Schwierigkeiten haben, Compliance-Schwellenwerte zu erfüllen. Tier-1-Auftragnehmer mit eigenen Finanzierungsarmen und F&E-Kapazitäten können Materialvolatilität besser absorbieren und leichter auf grüne Technologielösungen umschwenken. Nischenspezialisten werden überleben, indem sie sich mit großen Joint Ventures staatseigener Unternehmen zusammenschließen, die agile Partner für digitale Teilsysteme benötigen, und so einen Platz in einer ansonsten regulierten Wettbewerbslandschaft sichern.

Marktführer der chinesischen Infrastrukturbaubranche

China State Construction Engineering Corp. (CSCEC)

China Railway Group Limited (CREC)

China Railway Construction Corp. (CRCC)

China Communications Construction Co. (CCCC)

China electric power construction co. LTD

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: China begann mit dem Bau des weltweit größten Wasserkraftwerks in Tibet mit einer Investition von 1,2 Billionen CNY (167 Milliarden USD), das eine jährliche Produktionskapazität von 300 Milliarden kWh aufweist und voraussichtlich 100.000 bis 200.000 Arbeitsplätze schaffen sowie jährliche Steuereinnahmen von 20 Milliarden CNY für die Region generieren wird.

- Mai 2025: Chinas Finanzministerium stellt neue Mittel bereit, um Städten bei der Modernisierung älterer Stadtteile zu helfen. Bis zu 20 Gemeinden können Subventionen von jeweils 112 bis 168 Millionen USD beantragen, wobei der genaue Betrag an ihren regionalen Status geknüpft ist. Im Jahr 2024 wurden landesweit mehr als 60.000 Erneuerungsprojekte gestartet, die zusammen 406 Milliarden USD an Investitionen anzogen.

- April 2025: Die Investitionen im Neuen Gebiet Xiong'an überstiegen bis Februar 2025 860 Milliarden CNY (119,25 Milliarden USD), wobei mehr als 200 Tochtergesellschaften staatseigener Unternehmen ihren Betrieb aufnahmen und die Bevölkerung auf 1,36 Millionen Einwohner anwuchs.

- März 2025: China Civil Engineering Construction Corporation (CCECC) sicherte sich einen Investitionsvertrag in Höhe von 1,4 Milliarden USD für Afrikas Tazara-Eisenbahnlinie im Rahmen eines 30-jährigen Konzessionsvertrags und unterstreicht damit Chinas anhaltende Verpflichtung zur Infrastrukturentwicklung jenseits seiner Grenzen.

Berichtsumfang des chinesischen Infrastrukturbaumarkts

Infrastruktur ist das Rückgrat des inländischen und internationalen Handels sowie der industriellen und landwirtschaftlichen Produktion. Sie ist der grundlegende organisatorische und physische Rahmen, der für den erfolgreichen Betrieb eines Unternehmens notwendig ist. Zur grundlegenden Infrastruktur einer Organisation oder eines Landes gehören Kommunikation und Transport, Abwasser, Wasser, ein Gesundheits- und Bildungssystem, sicheres Trinkwasser und ein Währungssystem. Der Bericht bietet eine vollständige Hintergrundanalyse des Infrastruktursektors in China, einschließlich der Bewertung der Wirtschaft und des Beitrags der Sektoren zur Wirtschaft, einer Marktübersicht, Marktgrößenschätzungen für Schlüsselsegmente sowie aufkommender Trends in den Marktsegmenten, Marktdynamiken und geografischen Trends.

Der Bericht über den chinesischen Infrastrukturbaumarkt ist segmentiert nach Infrastruktur (Verkehrsinfrastruktur, Versorgungsinfrastruktur und weitere), nach Bauart (Neubau und Renovierung), nach Investitionsquelle (öffentlich und privat) sowie nach Geografie (Jiangsu, Guangdong, Zhejiang, Peking, Shanghai und das übrige China). Die Marktprognosen werden in Werten (USD) angegeben.

| Verkehrsinfrastruktur |

| Versorgungsinfrastruktur |

| Soziale Infrastruktur |

| Gewinnungsinfrastruktur |

| Neubau |

| Renovierung |

| Öffentlich |

| Privat |

| Jiangsu |

| Guangdong |

| Zhejiang |

| Peking |

| Shanghai |

| Übriges China |

| Nach Infrastruktur | Verkehrsinfrastruktur |

| Versorgungsinfrastruktur | |

| Soziale Infrastruktur | |

| Gewinnungsinfrastruktur | |

| Nach Bauart | Neubau |

| Renovierung | |

| Nach Investitionsquelle | Öffentlich |

| Privat | |

| Nach Geografie | Jiangsu |

| Guangdong | |

| Zhejiang | |

| Peking | |

| Shanghai | |

| Übriges China |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des chinesischen Infrastrukturbaumarkts im Jahr 2025?

Die Größe des chinesischen Infrastrukturbaumarkts erreichte im Jahr 2025 815,47 Milliarden USD und wird bis 2030 voraussichtlich 1.107,85 Billionen USD erreichen.

Welches Infrastruktursegment trägt derzeit am meisten zu den Ausgaben bei?

Verkehr hält 41,3 % der Ausgaben im Jahr 2024 dank des raschen Ausbaus von Hochgeschwindigkeitsbahnen und Stadtverkehr.

Welche Bauart wächst am schnellsten?

Renovierungsprojekte verzeichnen bis 2030 eine CAGR von 7,70 % und spiegeln umfangreiche Stadterneuerungsprogramme wider.

Wie schnell wächst das private Investment?

Privates Kapital steigt mit einer CAGR von 8,50 %, da PPP-Reformen und Anleihe-Eigenkapital-Flexibilität nicht-staatliche Mittel anziehen.

Welche Geografie führt heute beim Projektwert?

Shanghai führt mit knapp über der Hälfte der Ausgaben im Jahr 2024, gestützt durch Mega-Verkehrsknotenpunkte und KI-Rechenzentrumscluster.

Welches Risiko könnte künftige Projektgenehmigungen verlangsamen?

Die steigende Verschuldung lokaler Regierungen, die im Jahr 2024 bei 651 Milliarden USD an Anleiherückzahlungen liegt, könnte neue Ausschreibungsveröffentlichungen verzögern.

Seite zuletzt aktualisiert am: