Infrastrukturbaumarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.06 Billionen US-Dollar |

| Marktgröße (2031) | 5.49 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.22% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Infrastrukturbaumarkt Analyse von Mordor Intelligence

Die Größe des Infrastrukturbaumarkts wird voraussichtlich von 3,82 Billionen USD im Jahr 2025 auf 4,06 Billionen USD im Jahr 2026 steigen und bis 2031 einen Wert von 5,49 Billionen USD erreichen, mit einer CAGR von 6,22 % über den Zeitraum 2026–2031. Die Ausgaben verlagern sich von reaktiven Reparaturen hin zu proaktiven Erneuerungen, da Regierungen Dekarbonisierungs- und Klimaanpassungsziele in nationale Investitionspläne einbetten. Innerhalb des Infrastrukturbaumarkts dominieren Verkehrsprojekte die Ausgaben, da elektrifizierte Eisenbahnkorridore und automatisierte Häfen die Frachtverweildauer verkürzen. Versorgungsunternehmen modernisieren alternde Netze für die dezentrale Integration erneuerbarer Energien – ein Trend, der die Renovierungsarbeiten schneller ansteigen lässt als Neubauaktivitäten. Private Investoren weiten ihren Einflussbereich durch Verfügbarkeitszahlungskonzessionen aus, die inflationsgebundene Renditen liefern und gleichzeitig das Verkehrsvolumenrisiko reduzieren.

Wichtigste Erkenntnisse des Berichts

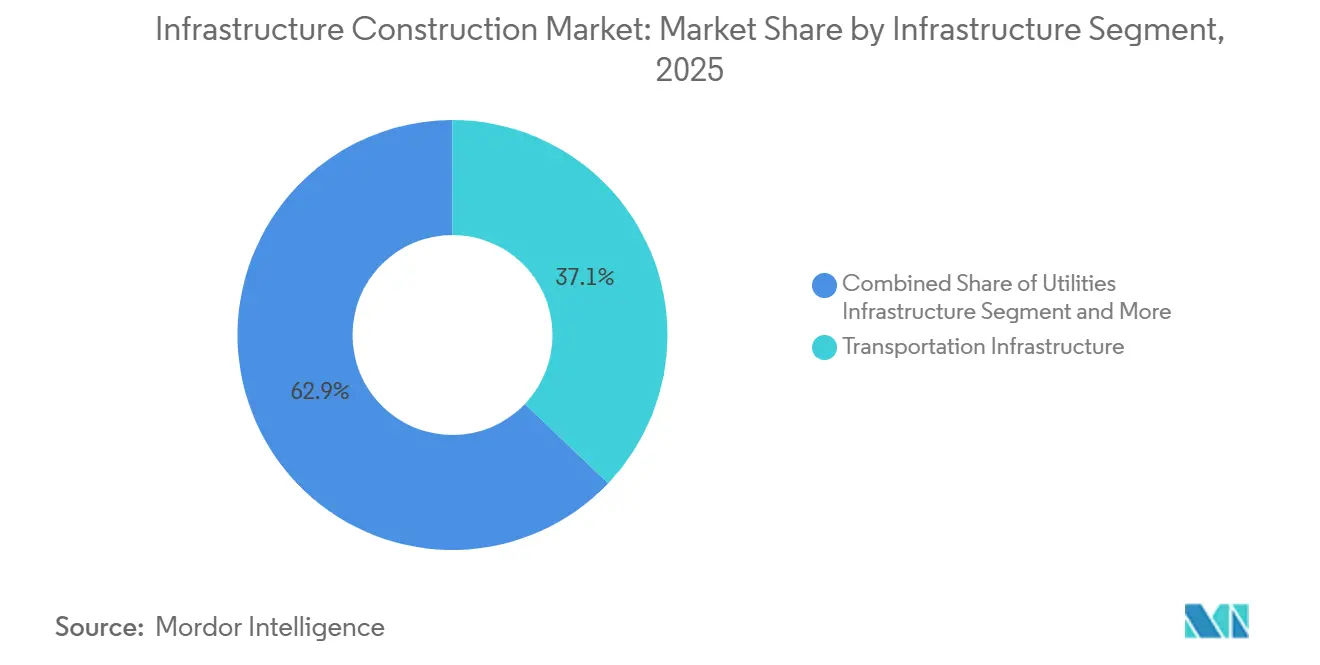

- Nach Infrastruktursegment entfiel im globalen Infrastrukturbaumarkt im Jahr 2025 ein Umsatzanteil von 37,1 % auf den Verkehr, der bis 2031 mit einer CAGR von 6,92 % wachsen soll.

- Nach Bauart entfiel im globalen Infrastrukturbaumarkt im Jahr 2025 ein Anteil von 73,2 % auf den Neubau, während die Renovierung voraussichtlich die höchste CAGR von 7,02 % bis 2031 verzeichnen wird.

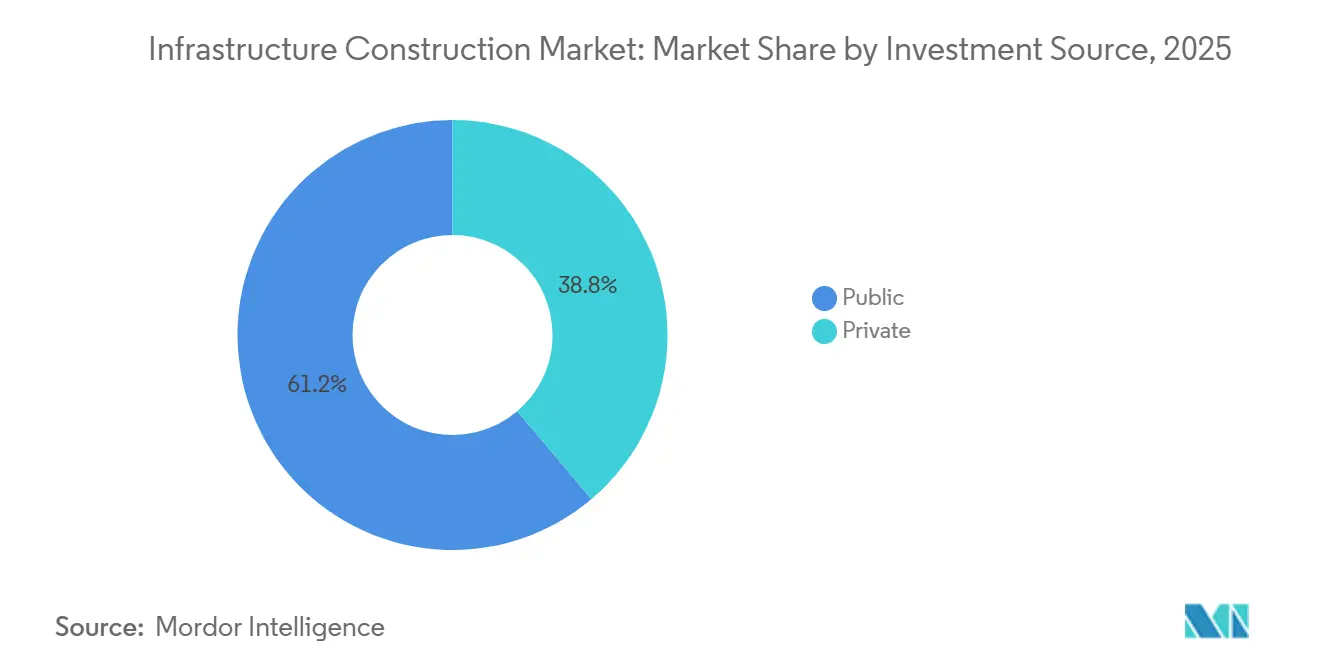

- Nach Investitionsquelle entfiel im globalen Infrastrukturbaumarkt im Jahr 2025 ein Anteil von 61,2 % der Ausgaben auf die öffentliche Finanzierung, während privates Kapital voraussichtlich mit der höchsten CAGR von 7,21 % über 2026–2031 wachsen wird.

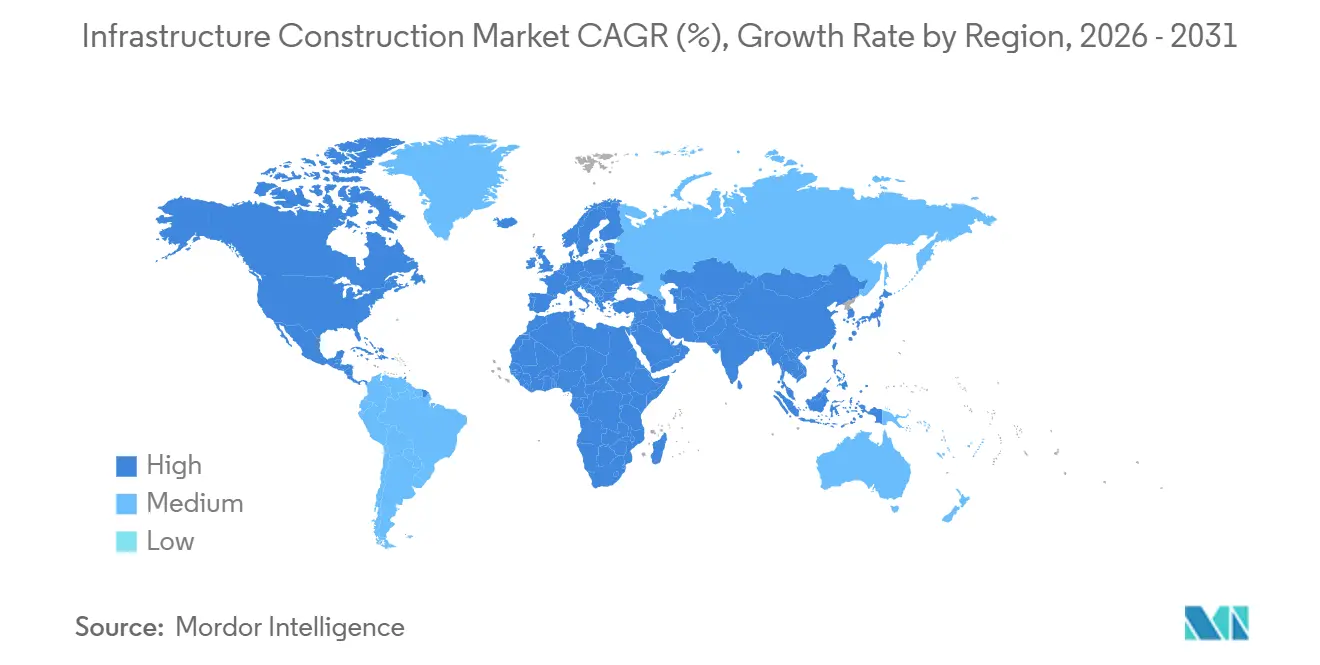

- Nach Geografie entfiel im globalen Infrastrukturbaumarkt im Jahr 2025 ein Anteil von 45,8 % auf den Asien-Pazifik-Raum, und die Region Naher Osten & Afrika wird voraussichtlich mit der höchsten CAGR von 7,38 % bis 2031 expandieren.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Infrastrukturbaumarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausgaben für die Energiewende fördern den Ausbau erneuerbarer Energien, Netze, Speicher und Ladeinfrastruktur für Elektrofahrzeuge | +1.8% | Europa, Nordamerika, wichtige Asien-Pazifik-Märkte | Langfristig (≥ 4 Jahre) |

| Öffentliche Investitionsausgaben, Konjunkturprogramme und öffentlich-private Partnerschaften erweitern langfristige Projektpipelines | +1.5% | Global, konzentriert in Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Erneuerung alternder Infrastruktur treibt Modernisierungen in den Bereichen Verkehr, Wasser und Energieanlagen voran | +1.2% | Nordamerika und Europa sowie Japan und Australien | Mittelfristig (2–4 Jahre) |

| Ausbau städtischer Verkehrsnetze und Logistikkorridore unterstützt wichtige Mobilitätsinfrastruktur | +1.0% | Städte im Asien-Pazifik-Raum, Megaprojekte im Nahen Osten, ausgewählte nordamerikanische Ballungsräume | Mittelfristig (2–4 Jahre) |

| Ausgaben für Klimaresilienz erhöhen Projekte im Bereich Hochwasser-, Küsten- und Wassersysteme | +0.9% | Küstenregionen weltweit, insbesondere Südostasien, Karibik und die US-Golfküste | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausgaben für die Energiewende fördern den Ausbau erneuerbarer Energien, Netze, Speicher und Ladeinfrastruktur für Elektrofahrzeuge

Netto-Null-Verpflichtungen lenken Kapital von fossilen Anlagen in erneuerbare Netzwerke um. Die Internationale Energieagentur erwartet, dass die jährlichen Netzinvestitionen bis 2030 einen Wert von 600 Milliarden USD erreichen werden[1]https://www.iea.org/. Europa hat 166 vorrangige Übertragungskorridore benannt und bis 2027 Zuschüsse in Höhe von 31 Milliarden USD bereitgestellt. Die US-amerikanische Planungsregel verpflichtet Netzbetreiber nun dazu, 20-Jahres-Elektrifizierungsszenarien zu modellieren, was neue Hochspannungsleitungen erschließt. Batteriespeicher und Schnellladestationen nehmen parallel dazu zu, unterstützt durch ein Bundesprogramm in Höhe von 5 Milliarden USD. Zusammen bilden diese Projekte einen schnell wachsenden Anteil am Infrastrukturbaumarkt.

Öffentliche Investitionsausgaben, Konjunkturprogramme und öffentlich-private Partnerschaften erweitern langfristige Projektpipelines

Fünf- und Zehn-Jahres-Ausgabengesetze sichern Infrastrukturausgaben nun über Wahlzyklen hinaus. Allein das US-amerikanische Infrastrukturinvestitions- und Beschäftigungsgesetz fügt bis 2028 neue Bundesmittel in Höhe von 550 Milliarden USD hinzu. Indiens überarbeitete Nationale Infrastrukturpipeline zielt bis 2030 auf 1,3 Billionen USD ab, mit klaren Mittelzuweisungen für Schiene, Straßen und erneuerbare Energien. Öffentlich-private Partnerschaften skalieren ebenfalls; die Werte von öffentlich-privaten Partnerschaften in Schwellenmärkten stiegen 2024 um 22 % im Jahresvergleich. Diese Verpflichtungen geben Auftragnehmern mehrjährige Umsatztransparenz und ziehen Pensionsfonds in den Infrastrukturbaumarkt.

Erneuerung alternder Infrastruktur treibt Modernisierungen in den Bereichen Verkehr, Wasser und Energieanlagen voran

Viele Brücken, Tunnel und Pipelines, die nach dem Zweiten Weltkrieg gebaut wurden, haben ihre Entwurfslebensdauer überschritten und erfordern eine vollständige Sanierung. Die American Society of Civil Engineers beziffert die Finanzierungslücke der Vereinigten Staaten für diese Anlagen bis 2029 auf 2,6 Billionen USD. Europa steht vor ähnlichem Druck, da 35 % der vor 1950 errichteten Eisenbahnbrücken Tragfähigkeitsmodernisierungen benötigen[2]https://www.eib.org/. Japan hat ein Programm im Wert von 100 Milliarden USD gestartet, um Tunnel und Deiche gegen Erdbeben und Überschwemmungen zu ertüchtigen. Auftragnehmer, die modulare Komponenten mit digitalen Inspektionswerkzeugen kombinieren können, gewinnen Aufträge, indem sie Sperrungszeiten verkürzen. Infolgedessen werden Erneuerungsprojekte zum stabilen Rückgrat des Infrastrukturbaumarkts.

Ausbau städtischer Verkehrsnetze und Logistikkorridore unterstützt wichtige Mobilitätsinfrastruktur

Rasante Urbanisierung zwingt Städte dazu, Schienen-, Metro- und Hafenkapazitäten auszubauen. Allein Südostasien benötigt bis 2030 210 Milliarden USD für den städtischen Verkehr. Indien legte 2024–2025 1.200 Kilometer neue Metrostrecken an und ist auf dem Weg, bis 2027 die globalen Eröffnungen anzuführen. Europa modernisiert 8.000 Kilometer Schienengüterverkehr, um Fracht von der Straße zu verlagern. US-amerikanische Häfen an der Ostküste vertiefen ihre Häfen, um größere Schiffe nach der Erweiterung des Panamakanals aufzunehmen. Diese Mobilitätskorridore reduzieren Staus und Emissionen und stärken die Nachfrage im Infrastrukturbaumarkt.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kosteninflation, Angebotsvolatilität und Arbeitskräftemangel belasten Lieferung und Margen | -1.2% | Global, besonders ausgeprägt dort, wo Arbeitskräfte und Materialien knapp sind | Kurzfristig (≤ 2 Jahre) |

| Finanzierungslücken, Haushaltsdruck und hohe Zinsen begrenzen die Projektfinanzierbarkeit | -1.1% | Hochverschuldete OECD-Volkswirtschaften und volatile Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Genehmigungsverfahren, Landakquisition und regulatorische Verzögerungen verlangsamen die Umsetzung | -0.8% | Nordamerika, Europa, ausgewählte Asien-Pazifik-Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kosteninflation, Angebotsvolatilität und Arbeitskräftemangel belasten Lieferung und Margen

Materialpreise und Löhne stiegen 2024 schneller als vertragliche Eskalationsklauseln. Die US-amerikanischen Bauinputkosten stiegen im Jahresvergleich um 4,8 %, angeführt von Diesel und Beton. Die europäischen Arbeitskosten stiegen um 5,2 %, da Fachkräfte schneller aus dem Berufsleben ausschieden, als Nachwuchs in die Belegschaft eintrat. Schifffahrtsstörungen trieben den Baltic Dry Index 60 % über seinen Durchschnitt von 2019 und verzögerten Stahllieferungen. Bauunternehmen begegnen dem durch vertikale Integration und modulare Vorfertigung; VINCI schließt nun 18 % der Projekte mit vorgefertigten Elementen ab. Dennoch bleiben erhöhte Kosten ein Gegenwind für die Margen im Infrastrukturbaumarkt.

Finanzierungslücken, Haushaltsdruck und hohe Zinsen begrenzen die Projektfinanzierbarkeit

Steigende Zinskosten verringern den Barwert von Mautgebühren und Verfügbarkeitszahlungen. Die Staatsverschuldung der entwickelten Volkswirtschaften betrug 2024 im Durchschnitt 112 % des BIP und schränkte die Haushaltsflexibilität ein. Im Vereinigten Königreich stockte ein Krankenhausbauprogramm im Wert von 10 Milliarden USD, als die langfristigen Staatsanleiherenditen 5 % überstiegen. Mehrere einkommensschwache Länder stehen nun vor Schuldennotlagen, die den Zugang zu konzessionären Darlehen blockieren. Entwicklungsbanken greifen mit Blended-Finance-Strukturen ein, aber die Abdeckung ist unvollständig. Bis die Kreditkosten sinken, wird dieses Hemmnis den Infrastrukturbaumarkt belasten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Infrastruktursegment: Verkehr dominiert, während Versorgungseinrichtungen beschleunigen

Verkehrsprojekte kontrollierten 37,1 % des Marktanteils im Infrastrukturbaumarkt 2025 und bleiben der Umsatzanker für Auftragnehmer weltweit. Hohe Ausgaben für die Brückensanierung in den Vereinigten Staaten, grenzüberschreitende Schienenprojekte im Rahmen des europäischen TEN-T-Programms und Tiefwasserhafenmodernisierungen entlang der ostafrikanischen Küste halten dieses Segment an der Spitze der Ausschreibungspipelines. Digitale Signaltechnik und automatisierter Containerumschlag verkürzen Liegeplatz- und Verweildauern und ermöglichen es Eigentümern, wertbasierte Gebühren zu erheben, die vorhersehbare Cashflows sichern. Steigende E-Commerce-Volumina und Liefergarantien auf Abruf steigern die Nachfrage nach Straßen- und Schienenverbindungen auf der letzten Meile, die innerstädtische Staus umgehen. Der anhaltende Modernisierungszyklus des Segments treibt auch erhebliche Aufträge für Tunnelbohrmaschinen, Gleistragplatten und Hochleistungskräne an und unterstützt eine globale Lieferantenbasis, die nun chinesische und europäische Erstausrüster umfasst.

Über 2026–2031 wird das Versorgungsunternehmen-Teilsegment voraussichtlich die schnellste CAGR von 6,9 % verzeichnen, da Netzbetreiber Hochspannungsgleichstromverbindungen installieren, die Offshore-Wind- und Wüstensolarkraft zu Lastzentren bringen. Allein Nordamerika fügte 2024 23 Gigawatt neue Übertragungskapazität hinzu – der stärkste Jahreswert seit einem Jahrzehnt[3]https://www.energy.gov/. Europa folgt mit 40.000 Kilometern vorrangiger Leitungen, die durch EU-Zuschüsse unterstützt werden, während Australien 5 bundesstaatenübergreifende „Energieautobahnen” baut, die das Rückgrat seiner Zonen für erneuerbare Energie bilden. Die Investitionspläne der Versorgungsunternehmen umfassen auch Synchronkondensatoren, netzgekoppelte Batterien und Smart-Meter-Rollouts, die alle den Umsatzpool für Elektroauftragnehmer erweitern. Diese Entwicklungen dürften den Abstand zum Verkehr allmählich verringern, aber Straßen-, Schienen- und Hafenarbeiten werden bis 2031 den größten Anteil an der Infrastrukturbaumarktgröße ausmachen.

Nach Bauart: Neubau noch größer, Renovierung wächst schneller

Neubauaktivitäten repräsentierten 73,2 % des Marktanteils im Infrastrukturbaumarkt 2025, da Regierungen weiterhin Autobahnen, Metros und Wasseraufbereitungsanlagen auf Grünflächen genehmigten. In Indien wurden 2024 drei völlig neue Schnellstraßen eröffnet, während Saudi-Arabien mit dem Bau mehrerer NEOM-Bezirke begann, die neue Versorgungs- und Verkehrsnetze erfordern. Grünfeldprojekte geben Auftragnehmern Spielraum bei Design und Ablaufplanung und helfen ihnen, vorgefertigte Module und automatisierte Erdbewegungsflotten zum Schutz der Margen einzusetzen. Auch die Finanzierung begünstigt große, sichtbare Projekte, da multilaterale Institutionen diese in klimaorientierte Kreditportfolios bündeln können.

Renovierungs- und Modernisierungsarbeiten schreiten mit einer schnelleren CAGR von 7 % bis 2031 voran, da Eigentümer auf Lebensverlängerungsstrategien setzen, die 40–60 % weniger kosten als Ersatzbauten. Pilotprogramme in 12 US-amerikanischen Städten zeigten, dass der grabenlose Rohrleitungsersatz Störungen um 80 % reduzierte und Terminüberschreitungen drastisch senkte. Japans Autobahnbetreiber halbierte ungeplante Brückensperrungen, nachdem er Glasfasersensoren eingebettet hatte, und sparte über fünf Jahre 2 Milliarden USD. Kommunen bevorzugen Renovierungen auch deshalb, weil Umweltprüfungen für bestehende Korridore einfacher sind und Konjunkturmittel innerhalb von Monaten in lokale Lohnlisten fließen können. Insgesamt deutet die Verschiebung des Mixes darauf hin, dass sich der Infrastrukturbaumarkt von einem „Bauen-und-Ersetzen”-Modell hin zu einer kontinuierlichen digitalen Instandhaltung bewegt.

Nach Investitionsquelle: Öffentliche Mittel führen, privates Kapital steigt

Staatliche und subnationale Stellen stellten 2025 61,2 % des Gesamtkapitals bereit und halten die öffentliche Hand als Haupttreiber der Infrastrukturbaubranche. Mehrjährige Mittelzuweisungen, wie die 550 Milliarden USD, Kanadas 133-Milliarden-USD-Plan „Investing in Canada” und Indonesiens Nusantara-Budget, sichern vorhersehbare Arbeit für Design-Build-Gemeinschaftsunternehmen. Öffentliche Auftraggeber schreiben auch weiterhin Ingenieurnormen, die Auftragnehmer zu Kohlenstoffbilanzierung und Recyclingmaterial-Benchmarks drängen, die nun in die Angebotsbewertung eingebettet sind.

Private Investitionen werden voraussichtlich mit einer CAGR von 7,2 % während 2026–2031 steigen, da Versicherungen und Pensionsfonds inflationsgebundene Renditen innerhalb von Verfügbarkeitszahlungskonzessionen anstreben. Die britische A14-Autobahn beispielsweise zahlt ihrem Betreiber jährlich 152 Millionen USD über 25 Jahre, vollständig an den Verbraucherpreisindex gekoppelt. Indiens Toll-Operate-Transfer-Bündel zogen über zwei Jahre Gebote in Höhe von 8 Milliarden USD an und unterstreichen den Appetit auf Brownfield-Straßen mit nachgewiesenen Verkehrszahlen. Erstverlustsicherheiten im Rahmen des EU-InvestEU-Fensters und Blended-Finance-Strukturen bei der IFC kippen das Risiko-Rendite-Gleichgewicht weiter zugunsten von privatem Kapital. Da immer mehr Länder öffentliche Schuldenquoten begrenzen, sollten private Anteile stetig steigen, auch wenn der öffentliche Sektor der Hauptmieter des Infrastrukturbaumarkts bleibt.

Geografische Analyse

Der Asien-Pazifik-Raum hielt 2025 einen Anteil von 45,8 % am Infrastrukturbaumarkt und unterstreicht damit den unübertroffenen Fluss von Autobahn-, Schienen- und Versorgungsarbeiten in der Region. Indien lenkt 1,3 Billionen USD in seine Nationale Infrastrukturpipeline und fügte 2024–2025 1.200 Kilometer Metrostrecken in 18 Städten hinzu, was es auf Kurs bringt, bis 2027 die globalen Metroöffnungen anzuführen. Indonesiens Nusantara-Verlagerung zieht 33 Milliarden USD an Finanzierung für Regierungsgebäude, Verkehr und Wassernetze an, die bis 2029 fertiggestellt werden sollen. Chinesische Projekte machten 2024 unterdessen noch 28 % des globalen Zementverbrauchs aus, auch wenn die politischen Entscheidungsträger den inländischen Kredit verschärften, was die regionale Materialnachfrage hoch hält. Die Infrastrukturbaumarktgröße im Nahen Osten & Afrika wird voraussichtlich mit einer lebhaften CAGR von 7,38 % zwischen 2026 und 2031 expandieren, angeführt von Saudi-Arabiens 500-Milliarden-USD-NEOM-Ausbau und Ägyptens erweiterter Wirtschaftszone des Suezkanals, die 2024 40.000 Hektar und einen 2-Gigawatt-Solarpark hinzufügte.

Das nordamerikanische Wachstum stützt sich auf die 550-Milliarden-USD-Zuweisung des US-amerikanischen Infrastrukturinvestitions- und Beschäftigungsgesetzes und Kanadas 133-Milliarden-USD-Plan „Investing in Canada”, der Verkehr, grüne Infrastruktur und ländliches Breitband umfasst. Das US-amerikanische Energieministerium leitet 12 Milliarden USD in Netzresilienz- und Batterieprojekte zur Integration erneuerbarer Energien. Mexiko profitiert vom Nearshoring und genehmigte 22 Industrieparks im Wert von 8 Milliarden USD, die mit Gleisanschlüssen, Hafenliegeplätzen und neuen LKW-Spuren gebündelt sind. Auf der anderen Seite des Atlantiks hat die Europäische Union 166 vorrangige Übertragungskorridore aufgelistet und bis 2027 rund 32 Milliarden USD an Zuschüssen zur Stärkung der Energiesicherheit bereitgestellt. Deutschlands 8-Gigawatt-Nordseewindvergaben erfordern 1.200 Kilometer Unterseekabel und Landungsumspannwerke, die mit rund 20 Milliarden USD bewertet werden, während das britische HS2-Projekt 60 % Fertigstellung erreicht hat und die Reisezeit London–Birmingham bis 2029 auf 49 Minuten verkürzen soll.

Südamerika setzt auf Konzessionen, um begrenzte Budgets zu strecken; 2024 versteigerte Brasilien 18 Autobahn- und Flughafenverträge im Wert von 24 Milliarden USD zu Verfügbarkeitszahlungsbedingungen. Argentinien belebte ins Stocken geratene Projekte, indem es Konzessionseinnahmen dollarisierte und im selben Jahr 6 Milliarden USD ausländisches Kapital in Lithiuminfrastruktur und erneuerbare Übertragung zog. Dennoch stellt die Interamerikanische Entwicklungsbank fest, dass 40 % der regionalen Projekte die Kosten aufgrund von Währungsschwankungen, Genehmigungsverzögerungen und Landrechtstreitigkeiten um mehr als 25 % überschreiten. Europäische Investoren ergreifen Chancen; im Februar 2026 erwarb VINCI einen 51-%-Anteil an einer 2,3-Milliarden-USD-Mautstraßenkonzession in Santiago und sicherte sich 30 Jahre inflationsgebundene Verfügbarkeitsgebühren, die mit der Ausrichtung des Infrastrukturbaumarkts auf stabile Cashflows übereinstimmen.

Wettbewerbslandschaft

Im Infrastrukturbaumarkt entfielen auf die führenden Marktteilnehmer zusammen erhebliche Umsatzanteile, ohne dass einer davon einen signifikanten Einzelanteil erreichte, was auf eine geringe Marktkonzentration hindeutet. Chinesische staatseigene Giganten wie China State Construction Engineering und China Railway Group dominieren volumenmäßig und nutzen kostengünstige Projektfinanzierungen von politischen Banken im Rahmen der Gürtel-und-Straße-Initiative. Ihre Angebotspreise liegen oft 15 % unter dem OECD-Durchschnitt, aber dünne Margen und Vorschriften für lokale Inhalte drücken die Rentabilität im Ausland.

Europäische Großunternehmen wie VINCI, ACS und Ferrovial konzentrieren sich auf komplexe öffentlich-private Partnerschaften, bei denen operative Exzellenz die internen Renditen steigert. VINCIs Konzessionsarm erzielte 2025 eine Rendite von 12 % auf das investierte Kapital, indem er Mautstraßen in Frankreich, dem Vereinigten Königreich und Lateinamerika bündelte, während Ferrovial seine spanischen Vermögenswerte ausgliederte, um sich auf nordamerikanische Mobilitätskorridore zu konzentrieren. Technologieadoption ist das neue Schlachtfeld; Unternehmen, die KI-basierte Terminplanung und 4D-Bauwerksinformationsmodelle einsetzen, berichten von einer Terminverkürzung von 15–20 %, wodurch die Exposition gegenüber Vertragsstrafen, die bei Festpreisverträgen üblich sind, reduziert wird.

Chancen in weißen Flecken eröffnen sich in den Bereichen Klimaanpassung und Logistik für kritische Mineralien. Nur 15 % der gefährdeten Küstenlinien verfügen über finanzierte Schutzprojekte, was eine Lücke von 1 Billion USD hinterlässt, die mittelgroße Marine- und Geotechnikspezialisten zu schließen versuchen. Parallel dazu benötigen Australiens acht neu genehmigten Lithium- und Seltenerdengrubenstandorte 620 Kilometer neue Schienenwege und zwei Hafenerweiterungen, was das Interesse koreanischer und japanischer EPC-Konsortien weckt[4]https://www.industry.gov.au/. Auftragnehmer, die digitale Zwillingsdienste in Angebote einbetten, differenzieren sich weiter, indem sie langfristige Überwachungsgebühren sichern, die den Umsatz über die anfängliche Übergabe hinaus glätten.

Führende Unternehmen der Infrastrukturbaubranche

China State Construction Engineering Corp.

China Railway Group Ltd

China Railway Construction Corp

VINCI SA

ACS Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2026: VINCI erwarb einen 51-%-Anteil an einer chilenischen Mautstraße im Wert von 2,3 Milliarden USD und sicherte sich einen 30-jährigen inflationsgebundenen Verfügbarkeitsvertrag.

- Januar 2026: Larsen & Toubro sicherte sich ein Paket im Wert von 4,8 Milliarden USD für die Verlegung von 420 Kilometern Hochgeschwindigkeitsschiene für den Korridor Mumbai–Ahmedabad.

- Dezember 2025: Ferrovial und Webuild gründeten ein Gemeinschaftsunternehmen für die 12-Milliarden-USD-Hochgeschwindigkeitsbahnlinie Texas.

- November 2025: China State Construction Engineering gewann einen Vertrag im Wert von 6,2 Milliarden USD für den Bau von 1.200 Kilometern Hochspannungsleitungen vom äthiopischen GERD.

- Oktober 2025: Bechtel und Samsung C&T kooperierten bei einem 15-Milliarden-USD-Grünwasserstoff-Hub in Saudi-Arabiens NEOM.

- September 2025: Bouygues erwarb das Ingenieurbüro Egis für 4,1 Milliarden USD und ergänzte damit Expertise in Smart City und digitalem Zwilling.

Umfang des globalen Infrastrukturbaumarkt-Berichts

Infrastrukturbau ist die geplante Errichtung, Instandhaltung und Pflege von Infrastruktureinrichtungen, -systemen und -dienstleistungen. Der Bau neuer Straßen, die Errichtung neuer Kraftwerke, die Instandhaltung von Abwassersystemen und die Bereitstellung von Trinkwasser für die Öffentlichkeit sind alles Beispiele für Infrastrukturbau.

Die Studie ist eine umfassende Hintergrundanalyse des Infrastrukturbaumarkts und umfasst aktuelle Markttrends, Hemmnisse, technologische Aktualisierungen sowie detaillierte Informationen zu Segmenten und der Wettbewerbslandschaft der Branche.

Der globale Infrastrukturbaumarkt-Bericht ist segmentiert nach Infrastruktursegment (Verkehr, Versorgungseinrichtungen, Soziales, Gewinnung), nach Bauart (Neubau, Renovierung), Investitionsquelle (Öffentlich, Privat) und nach Geografie (Nordamerika, Südamerika, Europa, Naher Osten und Afrika, Asien-Pazifik). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Verkehrsinfrastruktur |

| Versorgungsinfrastruktur |

| Soziale Infrastruktur |

| Gewinnungsinfrastruktur |

| Neubau |

| Renovierung |

| Öffentlich |

| Privat |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten und Afrika | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Indonesien | |

| Übriger Asien-Pazifik-Raum |

| Nach Infrastruktursegment | Verkehrsinfrastruktur | |

| Versorgungsinfrastruktur | ||

| Soziale Infrastruktur | ||

| Gewinnungsinfrastruktur | ||

| Nach Bauart | Neubau | |

| Renovierung | ||

| Nach Investitionsquelle | Öffentlich | |

| Privat | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten und Afrika | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Indonesien | ||

| Übriger Asien-Pazifik-Raum | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch sind die globalen Infrastrukturbauausgaben heute und wohin entwickeln sie sich bis 2031?

Die Ausgaben erreichten 2026 einen Wert von 4,06 Billionen USD und werden voraussichtlich bis 2031 auf 5,49 Billionen USD steigen, bei einer CAGR von 6,22 %.

Welcher Projekttyp expandiert am schnellsten?

Netz-, Speicher- und Ladeinfrastrukturarbeiten für Elektrofahrzeuge innerhalb des Versorgungssegments werden voraussichtlich bis 2031 mit etwa 6,9 % pro Jahr wachsen und damit Straßen und Häfen übertreffen.

Warum gewinnen Renovierungsprojekte an Bedeutung?

Eigentümer sparen 40–60 % gegenüber Neubauten, Umweltprüfungen sind kürzer, und digitale Sensoren leiten nun „Reparieren-vor-Ausfall”-Programme, die die Lebensdauer von Anlagen verlängern.

Welcher Anteil der Finanzierung stammt aus dem privaten Sektor?

Privates Kapital stellte 2024 rund 39 % der Ausgaben bereit und wird voraussichtlich jährlich um 7,2 % steigen, da Verfügbarkeitszahlungskonzessionen Pensionsfonds anziehen.

Welche Region bietet bis 2031 die schnellste Wachstumschance?

Die Region Naher Osten und Afrika wird voraussichtlich mit etwa 7,4 % pro Jahr expandieren, angeführt von Saudi-Arabiens NEOM-Ausbau und afrikanischen grenzüberschreitenden Verkehrskorridoren.

Wie schützen Auftragnehmer ihre Margen gegen Kosteninflation?

Marktführer setzen auf modulare Vorfertigung, KI-basierte Terminplanung und vertikale Integration; VINCI beispielsweise schloss 18 % seiner Projekte im Jahr 2025 mit vorgefertigten Elementen ab, die den Vor-Ort-Arbeitsaufwand um 30 % reduzierten.

Seite zuletzt aktualisiert am: