Marktgröße und Marktanteil für Kriminalität und Bekämpfung im Nahen Osten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

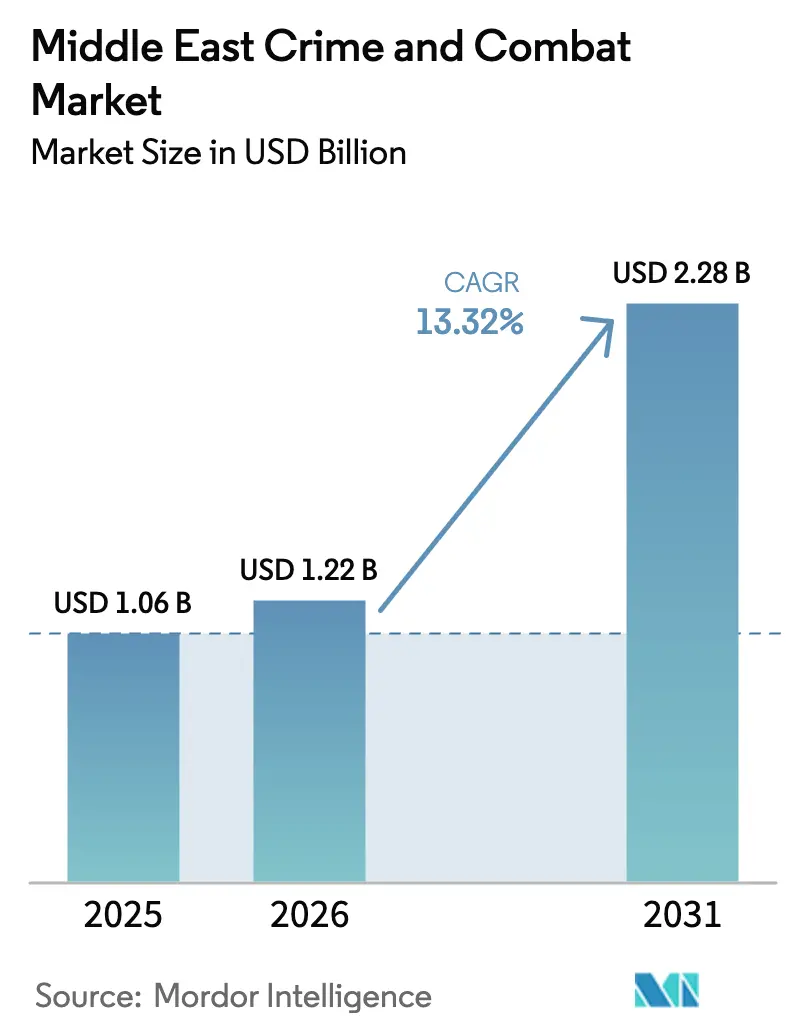

| Marktgröße im Basisjahr (2025) | 1.06 Milliarden US-Dollar |

| Marktgröße (2026) | 1.22 Milliarden US-Dollar |

| Marktgröße (2031) | 2.28 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.32% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kriminalität und Bekämpfung im Nahen Osten von Mordor Intelligence

Die Marktgröße für Kriminalität und Bekämpfung im Nahen Osten wird voraussichtlich von 1,06 Milliarden USD im Jahr 2025 und 1,22 Milliarden USD im Jahr 2026 auf 2,28 Milliarden USD bis 2031 anwachsen, was einer CAGR von 13,3 % zwischen 2026 und 2031 entspricht. Steigende Volumina bei Sofortzahlungen, häufigere gegenseitige Evaluierungszyklen der Financial Action Task Force (FATF) und obligatorische elektronische Know-Your-Customer-Einführungen (e-KYC) in den Vereinigten Arabischen Emiraten (VAE) und dem Königreich Saudi-Arabien (KSA) beschleunigen die Ausgaben für automatisierte Kontrollen zur Bekämpfung von Finanzkriminalität. Regionale Banken ersetzen regelbasierte Systeme durch Modelle des maschinellen Lernens, die Risiken in Echtzeit bewerten, während Fintechs cloudnative Compliance-Suiten einführen, um dieselben Standards zur Bekämpfung von Geldwäsche (AML) wie etablierte Institute zu erfüllen. Staatsfonds und Handelszentren in den VAE und KSA katalysieren die Nachfrage nach Systemen, die Sanktionsinformationen mit grenzüberschreitenden Frachtdaten verknüpfen. Dashboards mit erklärbarer künstlicher Intelligenz (KI) sind zu unverzichtbaren Funktionen für Vorstände und Aufsichtsbehörden geworden, da sie komplexe Modelllogik in verständliche arabische und englische Berichte übersetzen. Diese Kräfte positionieren den Markt für Kriminalität und Bekämpfung im Nahen Osten gemeinsam als eine der am schnellsten wachsenden Compliance-Technologie-Arenen der Welt.

Wichtigste Erkenntnisse des Berichts

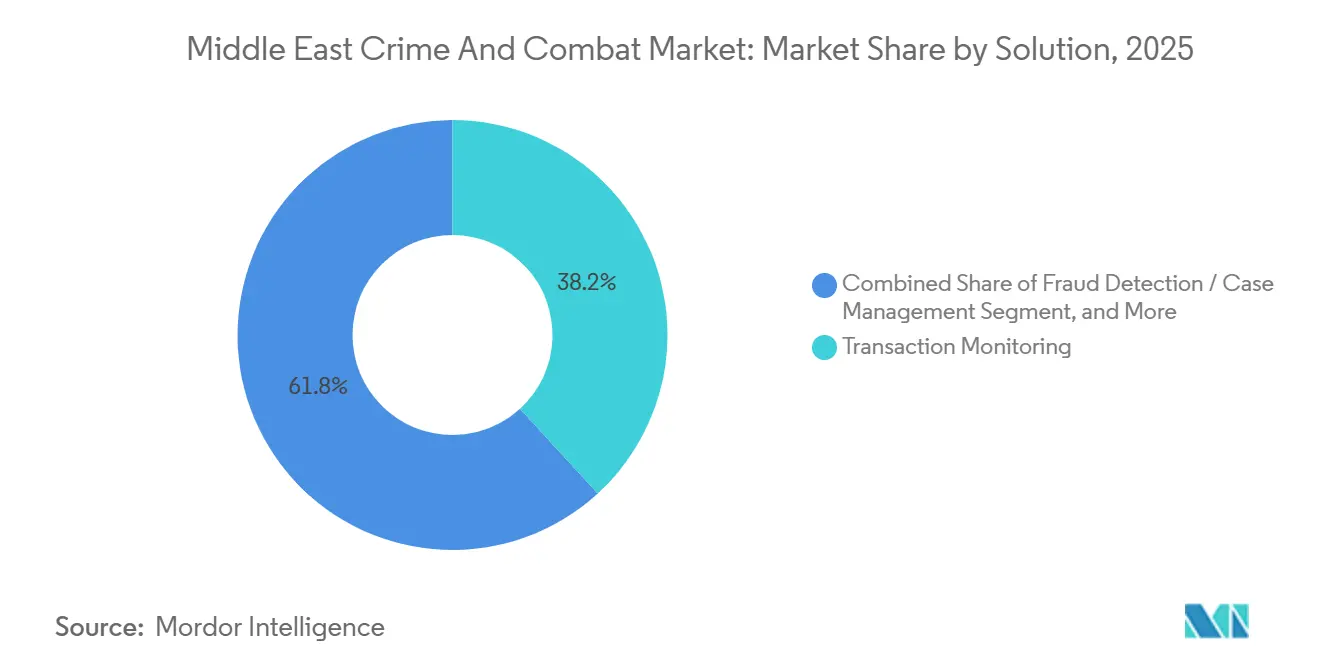

- Nach Lösung führte die Transaktionsüberwachung mit einem Marktanteil von 38,19 % im Markt für Kriminalität und Bekämpfung im Nahen Osten im Jahr 2025, während Tools zur Betrugserkennung und Fallverwaltung bis 2031 mit einer CAGR von 13,98 % voranschreiten.

- Nach Bereitstellungsmodus entfiel auf die On-Premises-Infrastruktur ein Anteil von 56,71 % an der Marktgröße für Kriminalität und Bekämpfung im Nahen Osten im Jahr 2025, während Cloud-Plattformen zwischen 2026 und 2031 voraussichtlich um 14,04 % wachsen werden.

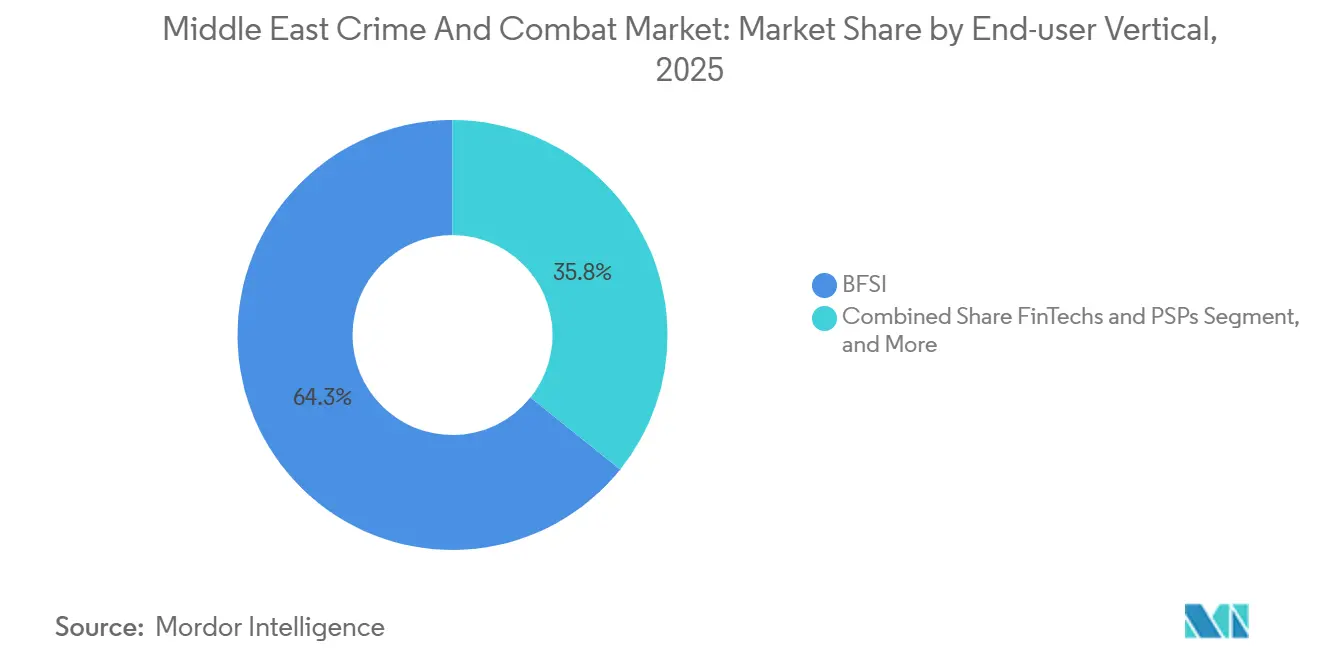

- Nach Endbenutzer-Branche hielten Banken, Finanzdienstleistungen und Versicherungen (BFSI) im Jahr 2025 einen Umsatzanteil von 64,25 % am Markt für Kriminalität und Bekämpfung im Nahen Osten; Fintechs und Zahlungsdienstleister expandieren bis 2031 mit einer CAGR von 13,58 %.

- Nach Anwendung dominierte AML mit einem Anteil von 49,29 % im Jahr 2025; die Erkennung von Betrug und Cyberkriminalität wächst mit 13,71 % bis 2031 am schnellsten.

- Geografisch kontrollierte die VAE im Jahr 2025 27,78 % des Marktes für Kriminalität und Bekämpfung im Nahen Osten, während für Katar bis 2031 die schnellste CAGR von 14,22 % prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Kriminalität und Bekämpfung im Nahen Osten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasante Durchdringung digitaler Zahlungen | +2.80% | Vereinigte Arabische Emirate, Königreich Saudi-Arabien, Katar, Ägypten | Mittelfristig (2–4 Jahre) |

| Intensivierung der grenzüberschreitenden Handelsüberwachung im Golf-Kooperationsrat | +2.30% | Vereinigte Arabische Emirate, Königreich Saudi-Arabien, Kuwait, Bahrain, Oman | Kurzfristig (≤ 2 Jahre) |

| Obligatorische e-KYC-Rahmenwerke (VAE, KSA) | +2.10% | Vereinigte Arabische Emirate, Königreich Saudi-Arabien | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Einführung von Anomalieerkennung in Tier-1-Banken | +1.90% | Vereinigte Arabische Emirate, Königreich Saudi-Arabien, Katar | Mittelfristig (2–4 Jahre) |

| FATF-Druck durch gegenseitige Evaluierungen, der Compliance-Vorabinvestitionen fördert | +1.70% | Global, mit Schwerpunkt in Vereinigte Arabische Emirate, Königreich Saudi-Arabien, Kuwait, Oman | Langfristig (≥ 4 Jahre) |

| Toolkits zur Erklärbarkeit generativer KI zur Reduzierung von Falschmeldungen | +1.50% | Vereinigte Arabische Emirate, Königreich Saudi-Arabien, Katar | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante Durchdringung digitaler Zahlungen

Die Volumina digitaler Zahlungen in den Volkswirtschaften des Golf-Kooperationsrats (GKR) erreichten im Jahr 2025 227 Milliarden USD und werden bis 2030 voraussichtlich 360 Milliarden USD übersteigen.[1]PwC Naher Osten, "GKR-Zahlungsstudie 2026," pwc.com Sofortzahlungsschienen in den VAE und KSA wickeln Peer-to-Peer-Überweisungen in Sekunden ab, was die Prüfungsfenster verkürzt und Banken dazu zwingt, Modelle des maschinellen Lernens einzubetten, die Risiken in Echtzeit bewerten. Überweisungen von Gastarbeitern aus dem GKR nach Südasien überstiegen im Jahr 2025 50 Milliarden USD und brachten informelle Kanäle unter regulatorische Aufsicht. Fintechs, die diese Korridore bedienen, unterliegen nun obligatorischen e-KYC-Pflichten, was einen Wettlauf um cloudbasierte Fallverwaltungssuiten auslöst, die unvorhersehbare Verkehrsspitzen absorbieren können. Das schiere Ausmaß und die Unmittelbarkeit digitaler Zahlungen treiben daher ein nachhaltiges Wachstum im gesamten Markt für Kriminalität und Bekämpfung im Nahen Osten an.

Intensivierung der grenzüberschreitenden Handelsüberwachung im Golf-Kooperationsrat

Der Warenhandel des GKR mit Asien, Afrika und Europa belief sich im Jahr 2025 auf 1,2 Billionen USD, und Zollbehörden haben begonnen, Handelsfinanzierungsdaten in Finanzgeheimdiensteinheiten einzuspeisen, um Rechnungsbetrug und Sanktionsumgehung aufzudecken.[2]Sekretariat des Golf-Kooperationsrats, "Jährliche Handelsstatistik 2025," gcc-sg.org Das Blockchain-Pilotprojekt der VAE verknüpft Konnossemente mit Registern der wirtschaftlichen Eigentümerschaft und deckt Briefkastenfirmen nahezu in Echtzeit auf. Die Vorausanmeldepflicht der KSA aus dem Jahr 2025 erzeugt strukturierte Containerdaten, die Compliance-Systeme auf Anomalien wie serielle Lieferungen hochwertiger Elektronik in Niedrigrisikogebiete analysieren. Diese Innovationen erfordern Analyse-Suiten, die Korrespondenzbankennachrichten mit Frachtbewegungen abgleichen – eine Fähigkeit, die in veralteten AML-Tools fehlt –, und diese Anforderung ist ein wesentlicher Beschleuniger für den Markt für Kriminalität und Bekämpfung im Nahen Osten.

Obligatorische e-KYC-Rahmenwerke in den VAE und KSA

Die Digitale Identitätsbehörde der VAE wies alle Finanzinstitute an, bis März 2025 die nationale digitale Identitätsverifizierung einzuführen, während das Nationale Informationszentrum der KSA im Juni 2025 ein zentralisiertes e-KYC-System startete.[3]Zentralbank der VAE, "Leitlinien zur Cloud-Einführung," centralbank.ae Diese Mandate vereinfachen das Onboarding für vertrauenswürdige Kunden, legen jedoch detaillierte Prüfpfadpflichten auf. Die Kapitalmarktbehörde der KSA verhängte im August 2025 Bußgelder in Höhe von 12 Millionen SAR (3,2 Millionen USD) gegen drei Maklerhäuser wegen veralteter Kundenrisikoprofile. Banken haben darauf reagiert, indem sie API-fähige Due-Diligence-Systeme beschaffen, die Regierungsdatenbanken in Echtzeit abfragen, was die Cloud-Bereitstellung zu einer strategischen Priorität erhebt und zusätzliche Ausgaben im Markt für Kriminalität und Bekämpfung im Nahen Osten antreibt.

KI-gestützte Anomalieerkennung in Tier-1-Banken

Tier-1-Banken in den VAE und KSA führten im Jahr 2025 Transaktionsüberwachungsmodelle auf Basis des maschinellen Lernens 40 % schneller ein als im Jahr 2024. Emirates NBD und Saudi National Bank erprobten Architekturen mit Graph-neuronalen Netzen, die komplexe Beziehungen zwischen Kontoinhabern, Begünstigten und Briefkastenfirmen abbilden und Schichtungsschemata aufdecken, die Schwellenwertauslöser umgehen. Die Zentralbank der VAE erlaubt nun die Nutzung von KI-generierten Risikobewertungen, sofern Modelle eine jährliche Validierung bestehen und zweisprachige Erklärbarkeitsberichte sieben Jahre lang archiviert werden. Generative KI-Module, die Modelllogik auf Arabisch und Englisch verbalisieren, reduzieren Falschmeldungen erheblich, erweitern die Analysekapazität und unterstützen den rasanten Aufstieg des Marktes für Kriminalität und Bekämpfung im Nahen Osten.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an arabischsprachigen Compliance-Analysten | -1.60% | Vereinigte Arabische Emirate, Königreich Saudi-Arabien, Katar, Ägypten, Kuwait | Mittelfristig (2–4 Jahre) |

| Fragmentierte veraltete Kernbankensysteme | -1.30% | Ägypten, Kuwait, Bahrain, Oman, übriger Naher Osten | Langfristig (≥ 4 Jahre) |

| Hohe Wechselkosten bei On-Premises-Systemen | -0.90% | Königreich Saudi-Arabien, Vereinigte Arabische Emirate, Kuwait | Kurzfristig (≤ 2 Jahre) |

| Mechanismen zur Anpassung von Kohlenstoffgrenzen, die den AML-Anwendungsbereich auf ESG-Daten ausweiten | -0.70% | Vereinigte Arabische Emirate, Königreich Saudi-Arabien, Katar | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an arabischsprachigen Compliance-Analysten

Die Vakanzquoten für zweisprachige Compliance-Analysten erreichten im Jahr 2025 35 %, was Banken dazu zwingt, sich auf Expatriates zu stützen, die regionale Nuancen in Transaktionsberichten oft übersehen. Universitäten in den VAE und KSA vergaben im Jahr 2025 weniger als 800 doppelte Qualifikationen in Finanzkriminalität und arabischer Linguistik, gegenüber einem Marktbedarf von mehr als 2.500 Stellen. Regulatorische Einreichungsfristen in Ägypten und Kuwait erfordern arabische Berichte innerhalb von 48 Stunden, was dünn besetzte Teams überlastet. Anbieter betten arabische Modelle für natürliche Sprache ein, aber die Präzision bei ägyptischen und Golfregion-Dialekten liegt noch unter 80 %, was manuelle Engpässe perpetuiert und die erreichbare Wachstumsrate des Marktes für Kriminalität und Bekämpfung im Nahen Osten dämpft.

Fragmentierte veraltete Kernbankensysteme

Banken in Ägypten, Kuwait, Bahrain und Oman betreiben Kernplattformen, die zwischen 2005 und 2015 installiert wurden und Kundendaten nach Produkt isolieren, was die Echtzeit-Sanktionsprüfung behindert. Ein Upgrade auf API-gesteuerte Kernsysteme dauert 18–36 Monate und kostet mittelgroße Kreditgeber mehr als 50 Millionen USD – ein Aufwand, den Vorstände ohne regulatorischen Zwang zögern zu genehmigen. Hybride Übergangslösungen führen zu Cyberrisiken und operativer Komplexität, verlangsamen die Migration in moderne Cloud-Umgebungen und dämpfen die kurzfristigen Wachstumsaussichten im Markt für Kriminalität und Bekämpfung im Nahen Osten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösung: Transaktionsüberwachung verankert die Nachfrage inmitten steigender Betrugserkennung

Transaktionsüberwachungssysteme hielten im Jahr 2025 einen Marktanteil von 38,19 % im Markt für Kriminalität und Bekämpfung im Nahen Osten, was die regulatorische Forderung widerspiegelt, dass jede Sofortzahlungs- und Handelsfinanzierungsanweisung auf Sanktionen, Strukturierung und Terrorismusfinanzierung geprüft werden muss. Die dem Markt für Kriminalität und Bekämpfung im Nahen Osten zugeordnete Marktgröße für Tools zur Betrugserkennung und Fallverwaltung wird bis 2031 voraussichtlich mit einer CAGR von 13,98 % wachsen, da Ringe mit synthetischen Identitäten digitale Geldbörsen ausnutzen. Integrierte Dashboards, die es Analysten ermöglichen, zwischen AML- und Betrugstypen zu wechseln, sind beliebt, da sie Rückstände bei Warnmeldungen reduzieren und Datenduplizierung eliminieren.

Oracle Financial Services Software und Fiserv nutzten langjährige GKR-Bankverträge, um Betrugsmodule zu verkaufen, die auf Kernkundendaten zurückgreifen, während KI-native Herausforderer wie Feedzai und ComplyAdvantage die Implementierungszeiten von 12 auf 6 Monate verkürzen, indem sie vortrainierte Modelle liefern. Compliance-Reporting-Suiten wachsen kräftig, nachdem die Zentralbank von Katar im Januar 2026 XML-Meldungen für verdächtige Transaktionen vorgeschrieben hat. Prüfungs- und Analyseplattformen, die Modellverzerrungen und Governance verfolgen, sind zu Prioritäten auf Vorstandsebene geworden und festigen ihre Stellung im wachsenden Markt für Kriminalität und Bekämpfung im Nahen Osten.

Nach Bereitstellungsmodus: Cloud gewinnt an Dynamik trotz On-Premises-Beharrungsvermögen

On-Premises-Infrastrukturen behielten im Jahr 2025 einen Anteil von 56,71 % an der Marktgröße für Kriminalität und Bekämpfung im Nahen Osten aufgrund von Datenschutzbestimmungen in den VAE und KSA sowie der versunkenen Kosten veralteter Hardware. Cloud-Abonnements sind jedoch auf dem Weg, zwischen 2026 und 2031 eine CAGR von 14,04 % zu verzeichnen, da hyperscale Rechenzentren in Riad, Dschidda, Abu Dhabi und Dubai Souveränitätsanforderungen erfüllen und elastische Rechenkapazität für das Modelltraining bereitstellen.

Die Leitlinien der Zentralbank der VAE vom April 2025 genehmigten öffentliche Cloud-Compliance-Workloads, sofern Verschlüsselung, Zugriffskontrollen und Sicherheitsverletzungsmeldungen dem Rahmen der Nationalen Behörde für elektronische Sicherheit entsprechen. Große Kreditgeber testen hybride Konzepte, bei denen personenbezogene Daten lokal gespeichert bleiben, während rechenintensive Analyseaufgaben in die Cloud ausgelagert werden, während Fintechs direkt auf cloudnative Systeme setzen, um Investitionsausgaben zu vermeiden. Anbieter differenzieren sich durch Multi-Cloud-Orchestrierung, Echtzeit-Datenmaskierung und Regionen mit geringer Latenz und verschieben den künftigen Marktanteil im Markt für Kriminalität und Bekämpfung im Nahen Osten zugunsten von Abonnementmodellen.

Nach Endbenutzer-Branche: BFSI-Dominanz hält an, während Fintechs beschleunigen

BFSI-Institute erwirtschafteten im Jahr 2025 64,25 % des Umsatzes aufgrund hoher Transaktionsvolumina und strenger Aufsichtserwartungen. Die dem BFSI zugeordnete Marktgröße im Markt für Kriminalität und Bekämpfung im Nahen Osten steigt weiter, da Tier-1-Banken Sofortzahlungsgateways mit KI-basierter Prüfung nachrüsten und im Vorfeld von FATF-Bewertungen mehr Ermittler einstellen.

Fintechs und Zahlungsdienstleister werden bis 2031 voraussichtlich mit einer CAGR von 13,58 % wachsen, nachdem die Wertpapier- und Rohstoffbehörde der VAE bis Dezember 2026 die Einhaltung der Travel-Rule für Unternehmen mit virtuellen Vermögenswerten vorgeschrieben hat. Behörden und Strafverfolgungsbehörden beschaffen Plattformen in einem gemäßigten Tempo, das durch Budgets begrenzt ist, während designierte nichtfinanzielle Unternehmen und Berufe ein noch wenig erschlossenes Segment bleiben, das Regulatoren zunehmend ins Visier nehmen, und ungenutztes Aufwärtspotenzial für den Markt für Kriminalität und Bekämpfung im Nahen Osten bietet.

Nach Anwendung: AML führt, während Betrugserkennung konvergiert

AML-Systeme hielten im Jahr 2025 49,29 % der Ausgaben, gestützt durch ausgereifte Sanktions- und Verdachtsmeldungsworkflows. Der Marktanteil für Betrugs- und Cyberkriminalitätserkennung im Markt für Kriminalität und Bekämpfung im Nahen Osten wird bis 2031 mit einer CAGR von 13,71 % alle Kategorien übertreffen, da Social-Engineering-Betrug Sofortzahlungsschienen missbraucht.

Analysen zur Bekämpfung der Terrorismusfinanzierung bleiben für regionale Sicherheitsbehörden von zentraler Bedeutung, während Suiten für regulatorische und steuerliche Berichterstattung den Anforderungen des Foreign Account Tax Compliance Act und des Common Reporting Standard entsprechen. Die Regel des Qatar Financial Centre vom März 2025, die einheitliche Kriminalitätsrisikobewertungen vorschreibt, drängt Käufer zu Plattformen, die AML-, Betrugs-, Sanktions- und Cyberwarnungen in einer Warteschlange korrelieren, und erweitert das Cross-Selling-Potenzial von Lösungen im Markt für Kriminalität und Bekämpfung im Nahen Osten.

Geografische Analyse

Die VAE hielten im Jahr 2025 27,78 % des Marktes für Kriminalität und Bekämpfung im Nahen Osten dank der Handelskorridore Dubais, der Aufsicht über Staatsfonds in Abu Dhabi und proaktiver Regulatoren. Der kontinuierliche Handel mit mehr als 200 Jurisdiktionen zwingt Unternehmen dazu, Sanktionsdaten mit Frachtmanifesten zu verknüpfen. Die Konsultation der Zentralbank zur KI-Modellvalidierung vom Januar 2026 erhöht den Druck in Bezug auf Erklärbarkeit und veranlasst mehrere Institute, in diesem Jahr Budgets für Plattform-Upgrades einzuplanen.

KSA belegt den zweiten Platz und bleibt ein Kraftzentrum der Sofortzahlungsinnovation im Rahmen von Vision 2030. Die Echtzeit-Schiene in Riad erhöht die Nachrichtenvolumina, die veraltete Warnsysteme nicht verarbeiten können, was die Einführung graphbasierter Anomalieerkennung und Cloud-Elastizität vorantreibt. Katar wiederum wird bis 2031 mit einer CAGR von 14,22 % am schnellsten wachsen, nachdem seine Richtlinie aus dem Jahr 2025 eine 24-stündige Anomalieerkennung bei allen Lizenznehmern vorschreibt.

Ägyptens Regel vom Februar 2025, die den Meldeschwellenwert auf 50.000 EGP (1.600 USD) halbierte, verdoppelte die Warnmeldungen über Nacht und löste einen Wettlauf um automatisierte Fallverwaltung aus. Kuwait, Bahrain und Oman bilden gemeinsam eine wichtige Wachstumsgrenze, da nationale Marktführer im Vorfeld von gegenseitigen Evaluierungsüberprüfungen modernisieren. Bahrains Fintech-Sandbox beschleunigt die Cloud-Einführung, während Omans Diversifizierungsbestrebungen die Handelsfinanzierungsüberwachung vorantreiben. Irak, Jordanien und Libanon bleiben aufgrund makroökonomischer Instabilität klein, aber multinationale Unternehmen, die dort tätig sind, setzen Unternehmenssuiten ein, um eine grundlegende Abdeckung aufrechtzuerhalten, und erweitern so schrittweise den gesamten Markt für Kriminalität und Bekämpfung im Nahen Osten.

Wettbewerbslandschaft

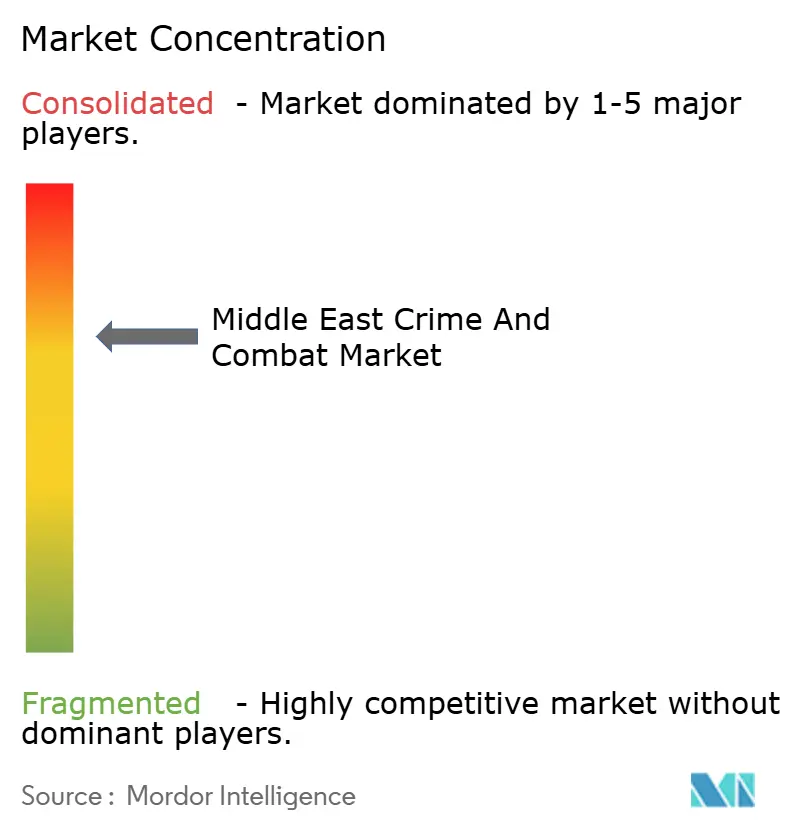

Die fünf größten Anbieter SAS Institute, NICE Actimize, FICO, Oracle Financial Services Software und Fiserv kontrollierten im Jahr 2025 rund 55 % der Buchungen und verleihen dem Markt für Kriminalität und Bekämpfung im Nahen Osten ein moderates Konzentrationsprofil. Ihre Regelbibliotheken, mehrsprachigen Schnittstellen und jahrzehntelangen GKR-Referenzen verleihen ihnen eine bemerkenswerte Kundenbindung.

Herausforderer wie Feedzai, ComplyAdvantage, ThetaRay und Napier AI nutzen vortrainierte arabische Modelle, Abonnementpreise und Versprechen einer sechsmonatigen Implementierung, um Mandate von Fintechs und mittelgroßen Banken zu gewinnen. EastNets verschärft den Wettbewerb durch die Lokalisierung von Benutzeroberflächen und die direkte Anbindung an GKR-Echtzeit-Schienen. Hyperscale-Cloud-Anbieter Amazon Web Services, Microsoft und Google Cloud bündeln Compliance als Dienstleistung mit Infrastrukturverträgen und drücken so die traditionellen Wartungsmargen.

Anbieter wetteifern um die Vorherrschaft bei erklärbarer KI und die Konvergenz von Umwelt-, Sozial- und Governance-Daten. NICE Actimize eröffnete einen Dubai-Hub mit 50 Beratern, um Cloud-Migrationen zu begleiten, und Oracle richtete eine Riyadh-Cloud-Instanz ein, die innerhalb von sechs Monaten von 12 saudi-arabischen Banken genutzt wurde. Mechanismen zur Anpassung von Kohlenstoffgrenzen, die AML mit der Überwachung von Lieferkettenemissionen verknüpfen, schaffen eine neue Nachbarschaft, die Unternehmen begünstigt, die Umweltinformationen integrieren können. Das Wettbewerbsgleichgewicht verschiebt sich daher schrittweise zugunsten von KI-orientierten Spezialisten und erhält eine gesunde Rivalität im gesamten Markt für Kriminalität und Bekämpfung im Nahen Osten aufrecht.

Marktführer der Branche für Kriminalität und Bekämpfung im Nahen Osten

SAS Institute Inc.

NICE Actimize (NICE Ltd)

Experian Information Solutions Inc. (Experian Ltd)

Symphony Innovation LLC

Fair Isaac Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: RegTech schloss einen Vertrag über 12 Millionen USD mit einer türkischen Bank für KI-basierte AML/KYC-Suiten ab.

- April 2025: Marokkos PayTic sicherte sich 4,4 Millionen USD, um Compliance-Software als Dienstleistung in der Region Naher Osten und Afrika auszubauen.

- März 2025: Oracle startete KI-Agenten, die manuelle Untersuchungen um 60 % reduzierten und die Erkennungsgenauigkeit bei mehreren Golfregion-Banken um 40 % steigerten.

- Februar 2025: Tata Consultancy Services meldete einen Umsatz von 7,54 Milliarden USD im dritten Quartal des Geschäftsjahres 2025, mit einem Wachstum von 15 % im Nahen Osten, angetrieben durch die Nachfrage nach KI und Cybersicherheit.

- Januar 2025: Expeians Prognose zur Zukunft des Betrugs 2024 hob generativen KI-Betrug hervor und verzeichnete Einsparungen für Kunden in Höhe von 12 Milliarden USD im Jahr 2024.

Berichtsumfang des Marktes für Kriminalität und Bekämpfung im Nahen Osten

Der Bericht über den Markt für Kriminalität und Bekämpfung im Nahen Osten ist segmentiert nach Lösung (Know-Your-Customer-Systeme, Transaktionsüberwachung, Compliance-Reporting-Suiten, Prüfung und Analyse, Betrugserkennung und Fallverwaltung), Bereitstellungsmodus (Cloud, On-Premises), Endbenutzer-Branche (BFSI, Behörden und Strafverfolgungsbehörden, Fintechs und Zahlungsdienstleister, designierte nichtfinanzielle Unternehmen und Berufe), Anwendung (AML, CTF, Betrugs- und Cyberkriminalitätserkennung, regulatorische und steuerliche Compliance), und Geografie (VAE, KSA, Katar, Ägypten, Kuwait, Bahrain und Oman, übriger Naher Osten). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Know-Your-Customer-Systeme (KYC) |

| Transaktionsüberwachung |

| Compliance-Reporting-Suiten |

| Prüfung und Analyse |

| Betrugserkennung / Fallverwaltung |

| Cloud |

| On-Premises |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| Behörden und Strafverfolgungsbehörden |

| Fintechs und Zahlungsdienstleister |

| Designierte nichtfinanzielle Unternehmen und Berufe |

| Geldwäschebekämpfung (AML) |

| Bekämpfung der Terrorismusfinanzierung (CTF) |

| Betrugs- und Cyberkriminalitätserkennung |

| Regulatorische und steuerliche Compliance (FATCA, CRS) |

| Vereinigte Arabische Emirate |

| Königreich Saudi-Arabien |

| Katar |

| Ägypten |

| Kuwait |

| Bahrain und Oman |

| Übriger Naher Osten |

| Nach Lösung | Know-Your-Customer-Systeme (KYC) |

| Transaktionsüberwachung | |

| Compliance-Reporting-Suiten | |

| Prüfung und Analyse | |

| Betrugserkennung / Fallverwaltung | |

| Nach Bereitstellungsmodus | Cloud |

| On-Premises | |

| Nach Endbenutzer-Branche | Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| Behörden und Strafverfolgungsbehörden | |

| Fintechs und Zahlungsdienstleister | |

| Designierte nichtfinanzielle Unternehmen und Berufe | |

| Nach Anwendung | Geldwäschebekämpfung (AML) |

| Bekämpfung der Terrorismusfinanzierung (CTF) | |

| Betrugs- und Cyberkriminalitätserkennung | |

| Regulatorische und steuerliche Compliance (FATCA, CRS) | |

| Nach Geografie | Vereinigte Arabische Emirate |

| Königreich Saudi-Arabien | |

| Katar | |

| Ägypten | |

| Kuwait | |

| Bahrain und Oman | |

| Übriger Naher Osten |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wachsen die Compliance-Ausgaben in den GKR-Ländern?

Der Markt für Kriminalität und Bekämpfung im Nahen Osten wächst zwischen 2026 und 2031 mit einer CAGR von 13,3 %, da Sofortzahlungsverkehr, e-KYC-Mandate und FATF-Überprüfungen die Nachfrage nach Automatisierung intensivieren.

Welche Technologiekategorie generiert derzeit den höchsten Umsatz?

Die Transaktionsüberwachung hält 38,19 % der Abrechnungen im Jahr 2025 und spiegelt die Abhängigkeit der Regulatoren von automatisierter Sanktions- und Verdachtsmeldungserkennung wider.

Warum erhöhen Fintechs ihre Compliance-Budgets?

Fintechs und Zahlungsdienstleister müssen nun dieselben AML- und Regeln zur Bekämpfung der Terrorismusfinanzierung wie Banken erfüllen, was ihre Ausgaben bis 2031 mit einer CAGR von 13,58 % vorantreibt.

Was macht Katar zum am schnellsten wachsenden Markt der Region?

Eine Richtlinie der Zentralbank von Katar aus dem Jahr 2025 verpflichtet Institute, ungewöhnliche Muster innerhalb von 24 Stunden zu melden, was die Technologieeinführung beschleunigt und eine prognostizierte CAGR von 14,22 % antreibt.

Wie reduzieren Anbieter Falschmeldungen in arabischen Berichten?

Module für erklärbare KI übersetzen Modelllogik ins Arabische und Englische, und vortrainierte Modelle für natürliche Sprache, die auf Golfregion-Dialekte abgestimmt sind, reduzieren Falschmeldungen und entlasten Analysten.

Seite zuletzt aktualisiert am: