Größe und Marktanteil des indischen Bio-Düngemittelmarktes

Marktübersicht

| Studienzeitraum | 2017 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2017 - 2023 |

| Marktgröße (2025) | 501.4 Millionen US-Dollar |

| Marktgröße (2030) | 755.7 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.55% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Bio-Düngemittelmarktes von Mordor Intelligence

Die Größe des indischen Bio-Düngemittelmarktes wird im Jahr 2025 auf 501,4 Millionen USD geschätzt und soll bis 2030 auf 755,7 Millionen USD anwachsen, mit einer CAGR von 8,55 % während des Prognosezeitraums (2025–2030).

Indiens Bio-Düngemittelbranche hat sich als entscheidende Komponente des Agrarsektors etabliert, wobei Bio-Düngemittel im Jahr 2022 einen Anteil von 69,9 % am gesamten Segment der Pflanzenernährung ausmachten. Das Wachstum der Branche wird durch das zunehmende Bewusstsein für nachhaltige Anbaumethoden und das Bodenschutzmanagement unter den Landwirten angetrieben. Der Wandel hin zum ökologischen Landbau in Indien war besonders ausgeprägt in Bundesstaaten wie Madhya Pradesh, Rajasthan und Maharashtra, die gemeinsam die wichtigsten Bio-Anbauregionen des Landes repräsentieren. Die Einführung von Bio-Düngemitteln wurde durch die steigende globale Nachfrage nach ökologischen Agrarprodukten und die Notwendigkeit, Bodendegradationsprobleme anzugehen, weiter beschleunigt.

Die Produktions- und Handelslandschaft für Bio-Düngemittel in Indien hat eine bemerkenswerte Entwicklung gezeigt, wobei die Exporte von Bio-Lebensmitteln des Landes im Jahr 2021-2022 einen Wert von 772 Millionen USD erreichten. Indien hat sich als weltgrößter Produzent von Bio-Baumwolle etabliert und trägt mit etwa 50 % zur globalen Produktion bei, was die wachsende Kompetenz des Landes im Bereich der ökologischen Landwirtschaft in Indien demonstriert. Die Branche hat erhebliche Verbesserungen bei den Produktionstechniken erlebt, wobei sich die Hersteller auf die Entwicklung innovativer Bio-Düngemittelformulierungen konzentrieren, die einen verbesserten Nährstoffgehalt und verbesserte Vorteile für die Bodengesundheit bieten. Die lokalen Produktionskapazitäten haben sich erheblich erweitert, wobei mehrere inländische Hersteller in fortschrittliche Verarbeitungsanlagen investiert haben.

Der technologische Fortschritt in der Bio-Düngemittelproduktion ist zu einem wichtigen Fokusbereich für Branchenakteure geworden. Unternehmen investieren in Forschung und Entwicklung, um die Wirksamkeit von Bio-Düngemitteln durch verbesserte Nährstoffaufnahmekapazitäten und eine längere Haltbarkeit zu verbessern. Die Branche hat die Einführung neuer Verarbeitungstechnologien erlebt, die eine bessere Nährstoffextraktion und -erhaltung ermöglichen. Die Hersteller setzen zunehmend moderne Produktionstechniken ein, um eine gleichbleibende Qualität und einen höheren Nährstoffgehalt in ihren Produkten zu gewährleisten. Die Integration der Biotechnologie in die Bio-Düngemittelproduktion hat die Entwicklung effektiverer Produkte mit spezifischen, auf bestimmte Kulturen ausgerichteten Formulierungen ermöglicht.

Die regulatorischen Rahmenbedingungen und die staatliche Unterstützung haben eine entscheidende Rolle bei der Gestaltung der Düngemittelbranche in Indien gespielt. Reihenkulturen, die im Jahr 2022 etwa 59,8 % der gesamten ökologischen Anbaufläche ausmachen, stehen im Mittelpunkt staatlicher Initiativen zur Förderung des ökologischen Landbaus. Die Umsetzung verschiedener Programme und Maßnahmen, die Anreize für den Einsatz von Bio-Düngemitteln bieten, hat dazu beigetragen, das Marktwachstum anzukurbeln. Die Landesregierungen beteiligen sich aktiv an der Förderung des ökologischen Landbaus durch spezielle Strategien und Unterstützungsmechanismen. Die Branche hat auch von der verstärkten Zusammenarbeit zwischen Forschungsinstitutionen und Herstellern profitiert, was zu verbesserten Produktentwicklungen und Anbaumethoden geführt hat.

Trends und Erkenntnisse des indischen Bio-Düngemittelmarktes

Wachsende Anzahl ökologischer Erzeuger trägt zur Vergrößerung der ökologisch bewirtschafteten Fläche bei, vor allem bei Reihenkulturen

- Indien ist das Land mit der weltweit größten Gesamtzahl zertifizierter ökologischer Erzeuger, mit 1,3 Millionen ökologischen Erzeugern im Jahr 2019. Trotz der großen Anzahl ökologischer Erzeuger machen die ökologisch bewirtschafteten Flächen im Land etwa 2,0 % der gesamten landwirtschaftlichen Nutzfläche aus. Im Jahr 2021 betrug die ökologische Anbaufläche im Land 711.094,0 ha, was einem Anstieg von etwa 3,4 % gegenüber 2017 entspricht.

- Der ökologische Landbau ist im Land auf nur wenige Bundesstaaten konzentriert. Die zehn führenden Bundesstaaten für ökologischen Landbau machen etwa 80,0 % der gesamten ökologischen Anbaufläche aus. Einige Bundesstaaten haben die Führung bei der Verbesserung der ökologischen Anbauflächen übernommen. Madhya Pradesh, Rajasthan und Maharashtra sind die drei führenden Bundesstaaten für ökologischen Landbau im Land. Madhya Pradesh machte im Jahr 2019 etwa 27,0 % der gesamten ökologischen Anbaufläche Indiens aus.

- Der ökologische Anbau von Reihenkulturen ist im Land dominant. Reihenkulturen machten im Jahr 2021 etwa 59,7 % der gesamten ökologischen Anbaufläche aus. Der Getreidepflanzenanbau dominiert im Land, wobei Reis, Weizen, Hirse und Mais die wichtigsten produzierten Getreidearten sind. Die meisten Getreidekulturen werden in der Kharif-Saison (Juni–September) angebaut. Die in dieser Saison angebauten Kulturen sind hauptsächlich auf Regen angewiesen oder benötigen mehr Wasser, wie Reis, Mais, Baumwolle, Sojabohnen usw.

- Es gab einen zunehmenden Trend bei der gesamten ökologischen Cash-Crop-Anbaufläche, von 270.000 ha im Jahr 2017 auf 280.000 ha im Jahr 2021. Zu den wichtigsten Cash Crops des Landes gehören Baumwolle, Zuckerrohr, Tee und Gewürze. Derzeit gibt es ein begrenztes Wachstum bei ökologischen Gartenbaukulturen im Land. Die steigende Nachfrage nach ökologischen Produkten und Initiativen der indischen Regierung zur Förderung des ökologischen Landbaus werden voraussichtlich die ökologische Anbaufläche zwischen 2023 und 2029 vergrößern.

Wachsende Nachfrage und leichte Zugänglichkeit über E-Commerce-Kanäle steigern die Pro-Kopf-Ausgaben für Bio-Lebensmittel

- Die Pro-Kopf-Ausgaben Indiens für Bio-Produkte sind mit 0,23 USD im Vergleich zu den durchschnittlichen Pro-Kopf-Ausgaben für Bio-Produkte der Region Asien-Pazifik relativ gering. In den letzten Jahren hat sich die Verbrauchernachfrage jedoch zunehmend auf Bio-Produkte verlagert, da diese Artikel eine bessere Immunität, höhere Qualität und bessere Zugänglichkeit über E-Commerce-Kanäle bieten. Indien ist ein vielversprechender, sich entwickelnder Markt für Bio-Lebensmittel und -Getränke. Es wird erwartet, dass Indiens inländische Bio-Lebensmittel- und -Getränkeindustrie bis 2024 einen Wert von 138,0 Millionen USD erreicht, mit einer CAGR von 13 % zwischen 2019 und 2024.

- Im Jahr 2022 wurden im Land Bio-Lebensmittel und -Getränke im Wert von 108,0 Millionen USD konsumiert. Der Konsumwert von Bio-Produkten im Land stieg von 45,0 Millionen USD im Jahr 2016 auf 96,0 Millionen USD im Jahr 2021. Der Anstieg der Bio-Lebensmittelverkäufe ist hauptsächlich auf das zunehmende Verbraucherbewusstsein zurückzuführen, und einkommensstärkere Verbraucher treiben den Konsum von Bio-Lebensmitteln und -Getränken voran. Die Kategorien mit der größten Nachfrage umfassten Grundnahrungsmittel wie ökologische Eier, Milchprodukte sowie Obst und Gemüse.

- Der Konsum von Bio-Getränken dominierte den Markt und machte im Jahr 2022 etwa 85,2 % des gesamten kombinierten Marktwertes für Bio-Lebensmittel und -Getränke aus. Das Segment der Bio-Getränke umfasst ökologisch verpackte Lebensmittel und Getränke, die von der zugelassenen Zertifizierungsstelle zertifiziert sind. Der Konsumwert von Bio-Getränken verzeichnete zwischen 2020 und 2022 ein Wachstum mit einer CAGR von 14 %. Der mit Bio-Produkten verbundene Preisaufschlag schränkt den Zugang für einkommensschwächere Verbraucher ein und ist der wichtigste hemmende Faktor für den Bio-Lebensmittelkonsum. Es wird jedoch erwartet, dass die aktive Förderung und die Vorteile von Bio-Produkten den Bio-Lebensmittelmarkt im Prognosezeitraum antreiben werden.

Segmentanalyse: Form

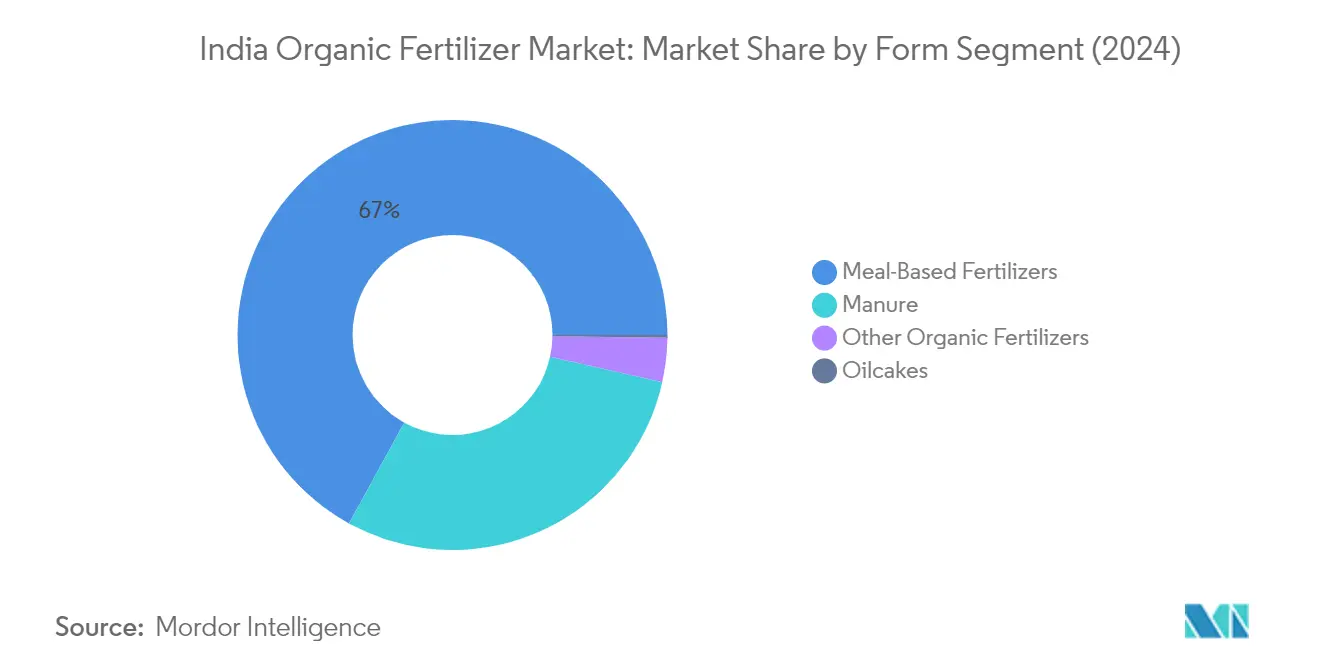

Segment mehlbasierter Düngemittel im indischen Bio-Düngemittelmarkt

Mehlbasierte Düngemittel dominieren den indischen Bio-Düngemittelmarkt und machten im Jahr 2024 etwa 67 % des gesamten Marktwertes aus. Diese Düngemittel, die Nebenprodukte der Fleischverarbeitungsindustrie sind, sind reich an essenziellen Nährstoffen wie Stickstoff, Phosphor und Kalzium, die für Nutzpflanzen vorteilhaft sind. Die Dominanz des Segments wird auf ihre weite Verfügbarkeit, positive Ertragsreaktionen und einen relativ niedrigen Preis im Vergleich zu anderen Bio-Düngemitteloptionen zurückgeführt. Der hohe Marktanteil spiegelt auch die starke Akzeptanz des Segments unter den Landwirten wider, insbesondere im Reihenkulturanbau, wo mehlbasierte Düngemittel eine signifikante Wirksamkeit gezeigt haben. Darüber hinaus haben diese Düngemittel aufgrund ihres doppelten Nutzens an Beliebtheit gewonnen, da sie sowohl eine nachhaltige Lösung für die Entsorgung von Fleischverarbeitungsabfällen bieten als auch als wirksame Alternative zu Mineraldüngern dienen.

Segment Gülle im indischen Bio-Düngemittelmarkt

Das Güllesegment wird voraussichtlich das stärkste Wachstum im indischen Bio-Düngemittelmarkt zwischen 2024 und 2029 verzeichnen, mit einer erwarteten CAGR von etwa 9 %. Dieses robuste Wachstum wird durch mehrere Faktoren angetrieben, darunter die zunehmende Einführung von Bio-Düngemitteln für Anbaumethoden und das wachsende Bewusstsein für nachhaltige Landwirtschaft. Die Vielseitigkeit von Gülle bei der Anwendung auf verschiedene Kulturpflanzentypen, von Reihenkulturen bis hin zum Gartenbau, trägt zu ihrer expandierenden Marktpräsenz bei. Das Wachstum des Segments wird durch staatliche Initiativen zur Förderung des ökologischen Landbaus und nachhaltiger landwirtschaftlicher Praktiken weiter unterstützt. Darüber hinaus schaffen die steigende Nachfrage nach Bio-Produkten und die Notwendigkeit, die Abhängigkeit von chemischen Düngemitteln zu reduzieren, günstige Bedingungen für gülle-basierte Düngemittel. Das Wachstum des Segments wird auch durch seine Zugänglichkeit für Landwirte und seine bewährte Wirksamkeit bei der Verbesserung der Bodenstruktur und -fruchtbarkeit gestützt.

Verbleibende Segmente in der Formsegmentierung

Die verbleibenden Segmente im indischen Bio-Düngemittelmarkt umfassen Ölkuchen und andere Bio-Düngemittel, die jeweils eine besondere Rolle im Ökosystem des Marktes spielen. Ölkuchen, die aus der Lebensmittel- und anderen Industrien gewonnen werden, dienen als stickstoffreiche verarbeitete Pflanzenprodukte, die einen doppelten Nutzen sowohl als Düngemittel als auch als Schädlingsbekämpfungsmittel bieten. Das Segment der sonstigen Bio-Düngemittel umfasst verschiedene Produkte wie Fischguano, Fledermausguano, Fischemulsion, Wurmkompost und Melasse, die den Landwirten vielfältige Optionen für spezifische Pflanzenbedürfnisse bieten. Diese Segmente sind zwar kleiner im Marktanteil, aber entscheidend für die Bereitstellung spezialisierter Lösungen für verschiedene landwirtschaftliche Anwendungen und tragen zur Gesamtvielfalt des Marktes bei. Ihre Präsenz stellt sicher, dass Landwirte Zugang zu einer breiten Palette natürlicher Düngemitteloptionen haben, die für verschiedene Bodentypen und Pflanzenanforderungen geeignet sind.

Segmentanalyse: Kulturpflanzentyp

Segment Reihenkulturen im indischen Bio-Düngemittelmarkt

Reihenkulturen dominieren den indischen Bio-Düngemittelmarkt und machten im Jahr 2024 etwa 85 % des gesamten Marktwertes aus. Die Bedeutung des Segments ist in erster Linie auf die ausgedehnte Anbaufläche zurückzuführen, die in Indien für Reihenkulturen bestimmt ist, zu denen wichtige Getreidesorten wie Reis, Weizen, Hirse und Mais gehören. Indien hält seine Position als zweitgrößter Produzent von Reis, Weizen und anderen Getreidearten weltweit, wobei Reihenkulturen fast 60 % der nationalen ökologischen Anbaufläche einnehmen. Die weit verbreitete Einführung ökologischer Anbaumethoden im Reihenkulturanbau, unterstützt durch staatliche Initiativen wie das gesamtindische Netzwerkprogramm für ökologischen Landbau (AI-NPOF) und das Ein-Hektar-Integriertes-Ökologisches-Landwirtschaftssystem (IOFS)-Modell, hat maßgeblich zur Marktdominanz des Segments beigetragen. Unter den natürlichen Düngemitteln, die im Reihenkulturanbau verwendet werden, haben mehlbasierte Düngemittel aufgrund ihrer leichten Verfügbarkeit, positiver Ertragsreaktionen und wettbewerbsfähiger Preisgestaltung erheblich an Bedeutung gewonnen.

Segment Cash Crops im indischen Bio-Düngemittelmarkt

Das Cash-Crops-Segment verzeichnet ein robustes Wachstum im indischen Bio-Düngemittelmarkt und wird voraussichtlich von 2024 bis 2029 mit einer CAGR von etwa 9 % expandieren. Dieses Wachstum wird durch die steigende internationale Nachfrage nach ökologischen Cash Crops aus wichtigen Märkten wie den Vereinigten Staaten, der Europäischen Union, Kanada und der Türkei angetrieben. Indiens Position als weltgrößter Produzent von ökologischer Baumwolle, der 50 % der globalen Bio-Baumwollproduktion ausmacht, war ein bedeutender Katalysator für die Einführung von Bio-Düngemitteln im Cash-Crop-Anbau. Das Wachstum des Segments wird durch den zunehmenden Trend beim ökologischen Anbau anderer Nutzpflanzen wie Zuckerrohr, Tee, Kaffee, Tabak, Kokosnuss und Kakao weiter unterstützt. Der zunehmende Fokus auf exportorientierte ökologische Produktion und Preisprämien auf internationalen Märkten hat Landwirte dazu veranlasst, auf ökologische Anbaumethoden umzustellen, wodurch die Nachfrage nach Bio-Düngemitteln im Cash-Crop-Anbau steigt.

Verbleibende Segmente in der Kulturpflanzentyp-Segmentierung

Das Segment der Gartenbaukulturen spielt zwar eine geringere Rolle im Marktanteil, ist jedoch für Indiens Bio-Düngemittelmarkt von entscheidender Bedeutung. Dieses Segment umfasst eine vielfältige Palette von Kulturen, darunter Mango, Banane, Papaya, Tomate, Okra, Ingwer, Kartoffeln, Zwiebeln, Auberginen und Blumenkohl. Der Anbau von ökologischem Obst und Gemüse stellt eine der nachhaltigsten landwirtschaftlichen Praktiken dar und bietet langfristige Vorteile für die Bodenstabilität und die Produktionsnachhaltigkeit. Das Wachstum des Segments wird durch verschiedene staatliche Initiativen unterstützt, darunter die Paramparagat Krishi Vikas Yojana (PKVY), die Landwirten, die auf ökologischen Landbau umstellen, Schulungen und finanzielle Unterstützung bietet. Der Preisaufschlag für ökologisches Obst und Gemüse, der typischerweise 10–15 % höher liegt, sowohl auf inländischen als auch auf internationalen Märkten, ermutigt Landwirte weiterhin, ökologische Anbaumethoden zu übernehmen.

Wettbewerbslandschaft

Führende Unternehmen im indischen Bio-Düngemittelmarkt

Die Unternehmenslandschaft für Bio-Düngemittel in Indien ist durch aktive Produktinnovation und strategische Expansionsinitiativen führender Akteure gekennzeichnet. Unternehmen konzentrieren sich auf die Entwicklung neuer Bio-Düngemittelformulierungen und bioangereicherte Produkte, um den sich entwickelnden Bedürfnissen der Landwirte und den Nachhaltigkeitsanforderungen gerecht zu werden. Operative Agilität wird durch Investitionen in Forschungs- und Entwicklungseinrichtungen sowie Bodentestlabore demonstriert, um maßgeschneiderte Lösungen bereitzustellen. Strategische Maßnahmen im Sektor konzentrieren sich in erster Linie auf die Erweiterung der Produktionskapazitäten, die Stärkung der Vertriebsnetze und den Aufbau regionaler Partnerschaften. Unternehmen verfolgen auch eine vertikale Integration durch die Entwicklung umfassender Agrarlösungen, die Bio-Düngemittel mit Beratungsdienstleistungen und digitalen Landwirtschaftsplattformen kombinieren. Der Markt hat eine zunehmende Aktivität bei Fusionen und Übernahmen erlebt, die insbesondere auf die Erweiterung von Produktportfolios und die geografische Reichweite abzielen.

Moderate Fragmentierung mit starker lokaler Präsenz

Die indische Bio-Düngemittelbranche weist eine moderate Fragmentierung mit einer Mischung aus großen Konglomeraten und spezialisierten Herstellern auf. Die führenden Akteure sind überwiegend inländische Unternehmen mit etablierter Markenpräsenz und umfangreichen Vertriebsnetzen in den landwirtschaftlichen Regionen. Diese Unternehmen nutzen ihr Verständnis lokaler Anbaumethoden und Bodenbedingungen, um ihre Marktführerschaft aufrechtzuerhalten. Viele führende Akteure sind Teil größerer Agrarkonglomerate, was es ihnen ermöglicht, von Synergien in ihren Produktportfolios und etablierten Landwirtsbeziehungen zu profitieren.

Der Markt erlebt eine zunehmende Konsolidierung durch strategische Übernahmen und Partnerschaften, insbesondere unter mittelgroßen Akteuren, die ihre regionale Präsenz ausbauen möchten. Lokale Hersteller mit starker regionaler Präsenz werden zu attraktiven Akquisitionszielen für größere Unternehmen, die in neue Märkte vordringen möchten. Unternehmen bilden auch strategische Allianzen mit Forschungsinstitutionen und Agrarfakultäten, um ihre Produktentwicklungskapazitäten zu stärken und ihre Marktposition zu festigen. Die Wettbewerbslandschaft wird durch den Eintritt neuer Akteure weiter geprägt, die sich auf spezialisierte Bio-Düngemittelsegmente und innovative Anwendungsmechanismen konzentrieren.

Innovation und Vertrieb als Schlüssel zum Wachstum

Der Erfolg im indischen Bio-Düngemittelmarkt hängt zunehmend von der Fähigkeit der Unternehmen ab, Innovationen zu entwickeln und differenzierte Produkte anzubieten und gleichzeitig die Kostenkonkurrenzfähigkeit aufrechtzuerhalten. Etablierte Unternehmen konzentrieren sich auf die Erweiterung ihrer Produktportfolios mit spezialisierten Formulierungen für verschiedene Kulturen und Bodenbedingungen. Der Aufbau starker Beziehungen zu Landwirten durch Demonstrationsaktivitäten und technische Supportdienstleistungen ist entscheidend für den Markterfolg geworden. Unternehmen investieren auch in nachhaltige Beschaffungspraktiken und Qualitätskontrollmaßnahmen, um den wachsenden regulatorischen Anforderungen und den Verbraucherpräferenzen für umweltfreundliche Produkte gerecht zu werden.

Für Neueinsteiger und kleinere Akteure bietet der Aufbau effizienter Vertriebsnetze und die Entwicklung von Nischenprodukten Wachstumschancen. Zu den Erfolgsfaktoren gehören der Aufbau starker Partnerschaften mit Agrareingabehändlern und die Nutzung digitaler Plattformen für die Marktreichweite. Unternehmen müssen sich auf den Aufbau von Markenglaubwürdigkeit durch Qualitätszertifizierungen und Aufklärungsprogramme für Landwirte konzentrieren. Das regulatorische Umfeld wird zunehmend unterstützender für ökologische Anbaumethoden, was Chancen für Unternehmen schafft, die ihre Strategien an staatlichen Initiativen zur Förderung einer nachhaltigen Landwirtschaft ausrichten können. Marktteilnehmer müssen auch Herausforderungen im Zusammenhang mit der Rohstoffbeschaffung angehen und die Preiskonkurrenzfähigkeit gegenüber konventionellen Düngemitteln aufrechterhalten.

Marktführer der indischen Bio-Düngemittelbranche

Coromandel International Ltd

Deepak Fertilisers & Petrochemicals Corp. Ltd

Gujarat Narmada Valley Fertilizers & Chemicals Ltd

Southern Petrochemical Industries Corp. Ltd

Swaroop Agrochemical Industries

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2022: Um das Agrarprodukt-Portfolio von GSFC zu erweitern, plante das Unternehmen den Einstieg in Bio-Düngemittel durch die Errichtung einer 2x200 MTPD PROM-Anlage in einer Polymereinheit unter Nutzung der vorhandenen bestehenden Infrastruktur.

- April 2022: Das Unternehmen genehmigte die Fusion zwischen Liberty Pesticides and Fertilizers Limited (LPFL) und Coromandel SQM (India) Private Limited (CSQM) (hundertprozentige Tochtergesellschaften), die am 01. April 2021 in Kraft trat. Es wird erwartet, dass diese Fusion das Produktportfolio des Unternehmens, einschließlich seiner Bio-Düngemittel, langfristig erweitern wird.

- Februar 2022: Gujarat State Fertilizers & Chemicals Ltd brachte den Bio-Dünger Urban Sardar auf den Markt, ein umweltfreundliches und ungiftiges Produkt, das organische Nährstoffquellen enthält, die sich am besten für alle Blühpflanzen und Zierpflanzen, Gärten und Küchengärten eignen.

Berichtsumfang des indischen Bio-Düngemittelmarktes

Gülle, Mehlbasierte Düngemittel, Ölkuchen sind als Segmente nach Form abgedeckt. Cash Crops, Gartenbaukulturen, Reihenkulturen sind als Segmente nach Kulturpflanzentyp abgedeckt.| Gülle |

| Mehlbasierte Düngemittel |

| Ölkuchen |

| Sonstige Bio-Düngemittel |

| Cash Crops |

| Gartenbaukulturen |

| Reihenkulturen |

| Form | Gülle |

| Mehlbasierte Düngemittel | |

| Ölkuchen | |

| Sonstige Bio-Düngemittel | |

| Kulturpflanzentyp | Cash Crops |

| Gartenbaukulturen | |

| Reihenkulturen |

Marktdefinition

- DURCHSCHNITTLICHE DOSIERRATE - Die durchschnittliche Anwendungsrate ist das durchschnittliche Volumen an Bio-Düngemitteln, das pro Hektar landwirtschaftlicher Nutzfläche in der jeweiligen Region/dem jeweiligen Land ausgebracht wird.

- KULTURPFLANZENTYP - Der Kulturpflanzentyp umfasst Reihenkulturen (Getreide, Hülsenfrüchte, Ölsaaten), Gartenbaukulturen (Obst und Gemüse) und Cash Crops (Plantagenkulturen, Faserpflanzen und sonstige Industriekulturen).

- FUNKTION - Die Pflanzenernährungsfunktion landwirtschaftlicher Biologika umfasst verschiedene Produkte, die essentielle Pflanzennährstoffe bereitstellen und die Bodenqualität verbessern.

- TYP - Bio-Düngemittel werden eingesetzt, um essentielle Pflanzennährstoffe bereitzustellen und die Bodenqualität zu verbessern.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Cash Crops | Cash Crops sind nicht zum Direktverzehr bestimmte Nutzpflanzen, die ganz oder in Teilen verkauft werden, um Endprodukte herzustellen und Gewinne zu erzielen. |

| Integriertes Schädlingsmanagement (IPM) | IPM ist ein umweltfreundlicher und nachhaltiger Ansatz zur Schädlingsbekämpfung bei verschiedenen Kulturen. Es beinhaltet eine Kombination von Methoden, einschließlich biologischer Bekämpfung, kulturtechnischer Maßnahmen und des selektiven Einsatzes von Pestiziden. |

| Bakterielle Biocontrol-Agenzien | Bakterien, die zur Bekämpfung von Schädlingen und Krankheiten bei Kulturen eingesetzt werden. Sie wirken, indem sie Toxine produzieren, die für die Zielschädlinge schädlich sind, oder indem sie mit ihnen um Nährstoffe und Raum in der Wachstumsumgebung konkurrieren. Einige Beispiele für häufig verwendete bakterielle Biocontrol-Agenzien sind Bacillus thuringiensis (Bt), Pseudomonas fluorescens und Streptomyces spp. |

| Pflanzenschutzmittel (PSM) | Ein Pflanzenschutzmittel ist eine Formulierung, die auf Kulturen aufgebracht wird, um sie vor Schädlingen wie Unkraut, Krankheiten oder Insekten zu schützen. Sie enthalten einen oder mehrere Wirkstoffe mit anderen Hilfsstoffen wie Lösungsmitteln, Trägern, Inertmaterialien, Netzmitteln oder Adjuvantien, die so formuliert sind, dass sie eine optimale Produktwirksamkeit erzielen. |

| Pathogen | Ein Pathogen ist ein Organismus, der bei seinem Wirt eine Krankheit verursacht, mit der Schwere der Krankheitssymptome. |

| Parasitoide | Parasitoide sind Insekten, die ihre Eier auf oder in das Wirtsinsekt legen, wobei ihre Larven sich vom Wirtsinsekt ernähren. In der Landwirtschaft können Parasitoide als eine Form der biologischen Schädlingsbekämpfung eingesetzt werden, da sie dazu beitragen, Schäden an Kulturen durch Schädlinge zu kontrollieren und den Bedarf an chemischen Pestiziden zu verringern. |

| Entomopathogene Nematoden (EPN) | Entomopathogene Nematoden sind parasitäre Fadenwürmer, die Schädlinge befallen und abtöten, indem sie Bakterien aus ihrem Darm freisetzen. Entomopathogene Nematoden sind eine Form von Biocontrol-Agenzien, die in der Landwirtschaft eingesetzt werden. |

| Vesikulär-arbuskuläre Mykorrhiza (VAM) | VAM-Pilze sind Mykorrhiza-Pilzarten. Sie leben in den Wurzeln verschiedener höherer Pflanzen. Sie entwickeln eine symbiotische Beziehung mit den Pflanzen in den Wurzeln dieser Pflanzen. |

| Pilzliche Biocontrol-Agenzien | Pilzliche Biocontrol-Agenzien sind nützliche Pilze, die Pflanzenschädlinge und -krankheiten bekämpfen. Sie sind eine Alternative zu chemischen Pestiziden. Sie befallen und töten die Schädlinge oder konkurrieren mit pathogenen Pilzen um Nährstoffe und Raum. |

| Biofertilisatoren | Biofertilisatoren enthalten nützliche Mikroorganismen, die die Bodenfruchtbarkeit verbessern und das Pflanzenwachstum fördern. |

| Biopestizide | Biopestizide sind natürliche/biobasierte Verbindungen, die zur Bekämpfung landwirtschaftlicher Schädlinge durch spezifische biologische Wirkungen eingesetzt werden. |

| Räuber | Räuber in der Landwirtschaft sind Organismen, die sich von Schädlingen ernähren und helfen, Schäden an Kulturen durch Schädlinge zu kontrollieren. Einige häufig in der Landwirtschaft eingesetzte Räuberarten sind Marienkäfer, Florfliegen und Raubmilben. |

| Biocontrol-Agenzien | Biocontrol-Agenzien sind lebende Organismen, die zur Bekämpfung von Schädlingen und Krankheiten in der Landwirtschaft eingesetzt werden. Sie sind Alternativen zu chemischen Pestiziden und bekannt für ihre geringeren Auswirkungen auf die Umwelt und die menschliche Gesundheit. |

| Bio-Düngemittel | Bio-Düngemittel bestehen aus tierischen oder pflanzlichen Stoffen, die allein oder in Kombination mit einem oder mehreren nicht-synthetisch gewonnenen Elementen oder Verbindungen zur Verbesserung der Bodenfruchtbarkeit und des Pflanzenwachstums eingesetzt werden. |

| Proteinhydrolysate (PH) | Auf Proteinhydrolysat basierende Biostimulanzien enthalten freie Aminosäuren, Oligopeptide und Polypeptide, die durch enzymatische oder chemische Hydrolyse von Proteinen, hauptsächlich aus pflanzlichen oder tierischen Quellen, gewonnen werden. |

| Biostimulanzien/Pflanzenwachstumsregulatoren (PGR) | Biostimulanzien/Pflanzenwachstumsregulatoren (PGR) sind Substanzen, die aus natürlichen Ressourcen gewonnen werden, um Pflanzenwachstum und -gesundheit durch Stimulierung von Pflanzenprozessen (Stoffwechsel) zu verbessern. |

| Bodenverbesserungsmittel | Bodenverbesserungsmittel sind Substanzen, die auf den Boden aufgebracht werden und die Bodengesundheit verbessern, wie z. B. die Bodenfruchtbarkeit und die Bodenstruktur. |

| Meeresalgextrakt | Meeresalgextrakte sind reich an Mikro- und Makronährstoffen, Proteinen, Polysacchariden, Polyphenolen, Phytohormonen und Osmolyten. Diese Substanzen fördern die Samenkeimung und die Pflanzenentwicklung, das gesamte Pflanzenwachstum und die Produktivität. |

| Verbindungen im Zusammenhang mit Biocontrol und/oder Wachstumsförderung (CRBPG) | Verbindungen im Zusammenhang mit Biocontrol oder Wachstumsförderung (CRBPG) sind die Fähigkeit eines Bakteriums, Verbindungen für die Biocontrolle von Pflanzenpathogenen und die Förderung des Pflanzenwachstums herzustellen. |

| Symbiotische stickstoffbindende Bakterien | Symbiotische stickstoffbindende Bakterien wie Rhizobium beziehen Nahrung und Schutz vom Wirt und helfen im Gegenzug, indem sie den Pflanzen gebundenen Stickstoff bereitstellen. |

| Stickstofffixierung | Stickstofffixierung ist ein chemischer Prozess im Boden, der molekularen Stickstoff in Ammoniak oder verwandte stickstoffhaltige Verbindungen umwandelt. |

| ARS (Landwirtschaftlicher Forschungsdienst) | ARS ist die wichtigste wissenschaftliche Forschungsagentur des US-amerikanischen Landwirtschaftsministeriums. Ihr Ziel ist es, Lösungen für landwirtschaftliche Probleme zu finden, mit denen Landwirte im Land konfrontiert sind. |

| Pflanzenschutzregelungen | Pflanzenschutzregelungen, die von den jeweiligen staatlichen Behörden auferlegt werden, überprüfen oder verbieten die Einfuhr und Vermarktung bestimmter Insekten, Pflanzenarten oder Erzeugnisse dieser Pflanzen, um die Einführung oder Verbreitung neuer Pflanzenschädlinge oder -pathogene zu verhindern. |

| Ektomykorrhiza (ECM) | Ektomykorrhiza (ECM) ist eine symbiotische Wechselwirkung von Pilzen mit den Feinwurzeln höherer Pflanzen, bei der sowohl die Pflanze als auch die Pilze durch die Verbindung für ihr Überleben profitieren. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu erstellen, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in Nominalwerten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden aus verschiedenen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.