Marktgröße und Marktanteil für Druckfarben

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 19.16 Milliarden US-Dollar |

| Marktgröße (2031) | 22.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.11% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

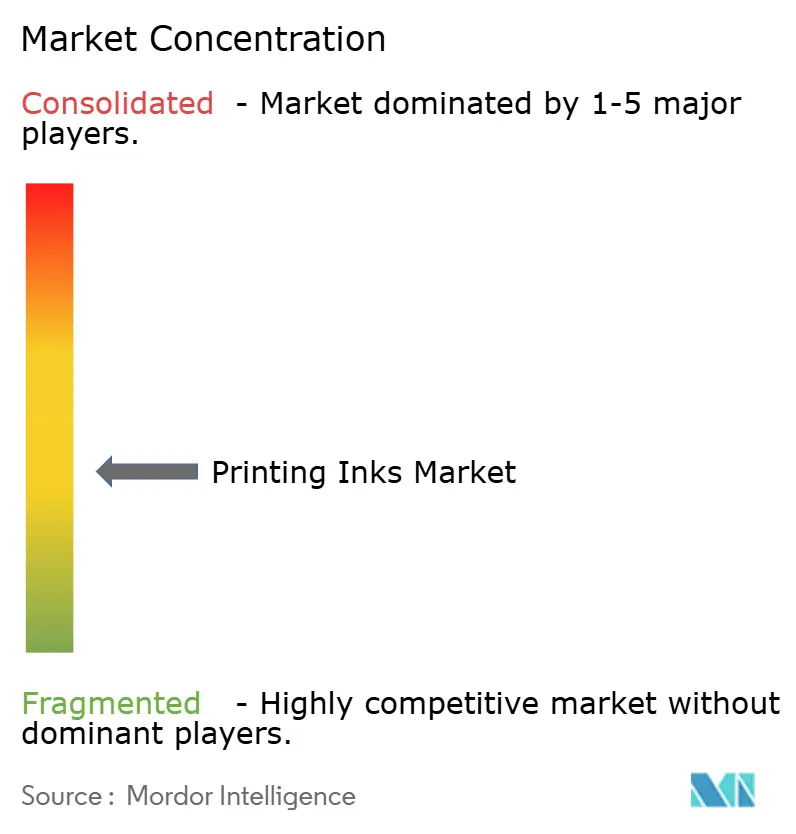

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Druckfarbenmarktanalyse von Mordor Intelligence

Der Druckfarbenmarkt wurde im Jahr 2025 auf USD 18,58 Milliarden bewertet und wird voraussichtlich von USD 19,16 Milliarden im Jahr 2026 auf USD 22,33 Milliarden bis 2031 wachsen, mit einem CAGR von 3,11 % während des Prognosezeitraums (2026–2031). Verpackung, Digitalisierung und Nachhaltigkeit prägen gemeinsam die Nachfragemuster, Kapitalinvestitionen und regionalen Verschiebungen. Verpackung beansprucht bereits 55,94 % des Druckfarbenmarkts und bleibt die am schnellsten wachsende Anwendung mit einem CAGR von 4,37 % bis 2030. Ölbasierte Formulierungen behalten einen wesentlichen Anteil, doch UV-LED-Farben verzeichnen mit 7,59 % den höchsten CAGR, da Verarbeiter sofortige Härtung und geringeren Energieverbrauch anstreben. Der Druckfarbenmarkt balanciert daher bewährte Stärken mit aufkommenden umweltfreundlichen und digitalen Möglichkeiten.

Wesentliche Erkenntnisse des Berichts

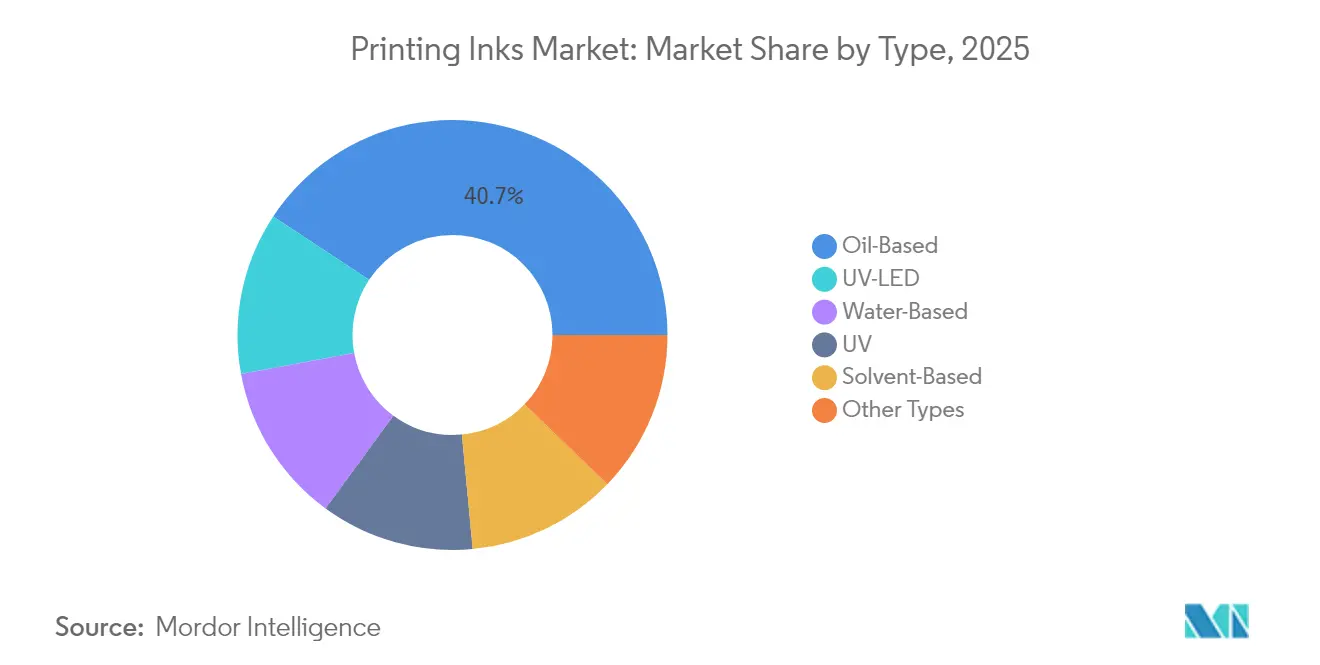

- Nach Typ entfielen ölbasierte Farben im Jahr 2025 auf einen Anteil von 40,70 % am Druckfarbenmarkt, und UV-LED-Formulierungen verzeichnen bis 2031 einen CAGR von 7,47 %.

- Nach Verfahren hielt der Lithografiedruck im Jahr 2025 einen Anteil von 32,95 % am Druckfarbenmarkt, während der Digitaldruck den höchsten prognostizierten CAGR von 8,15 % bis 2031 aufweist.

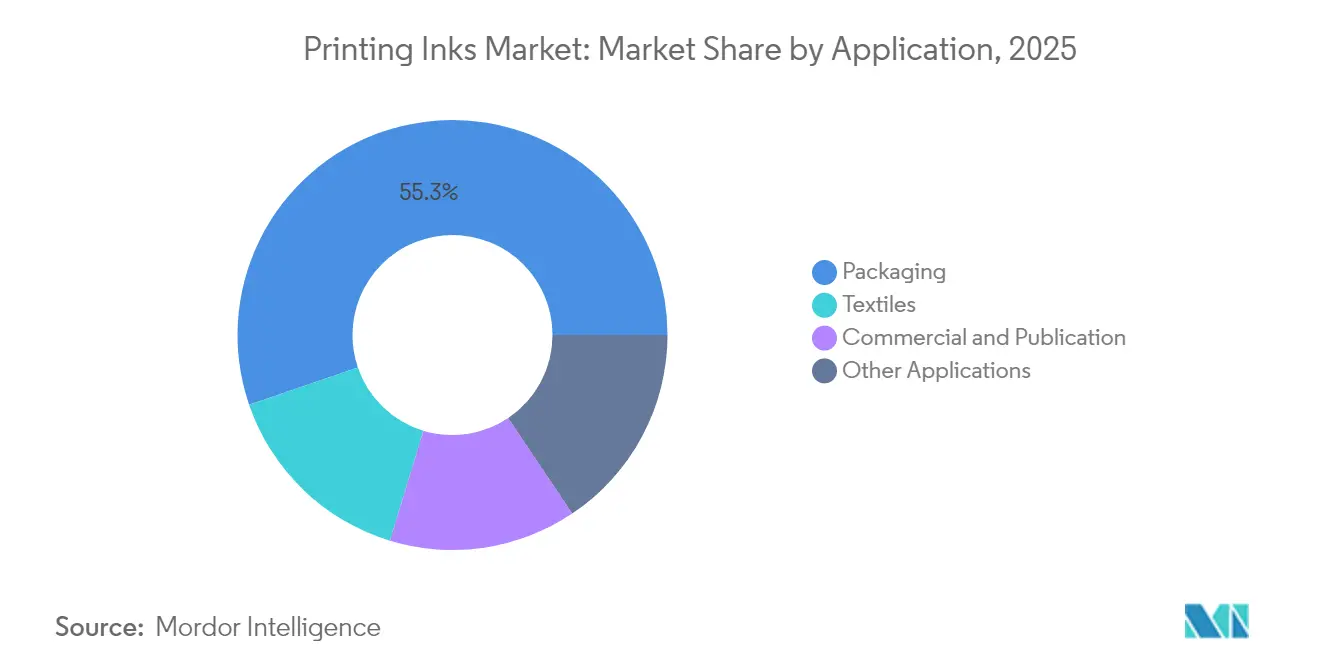

- Nach Anwendung führte Verpackung mit einem Umsatzanteil von 55,25 % im Jahr 2025 und wird voraussichtlich bis 2031 mit einem CAGR von 4,29 % wachsen.

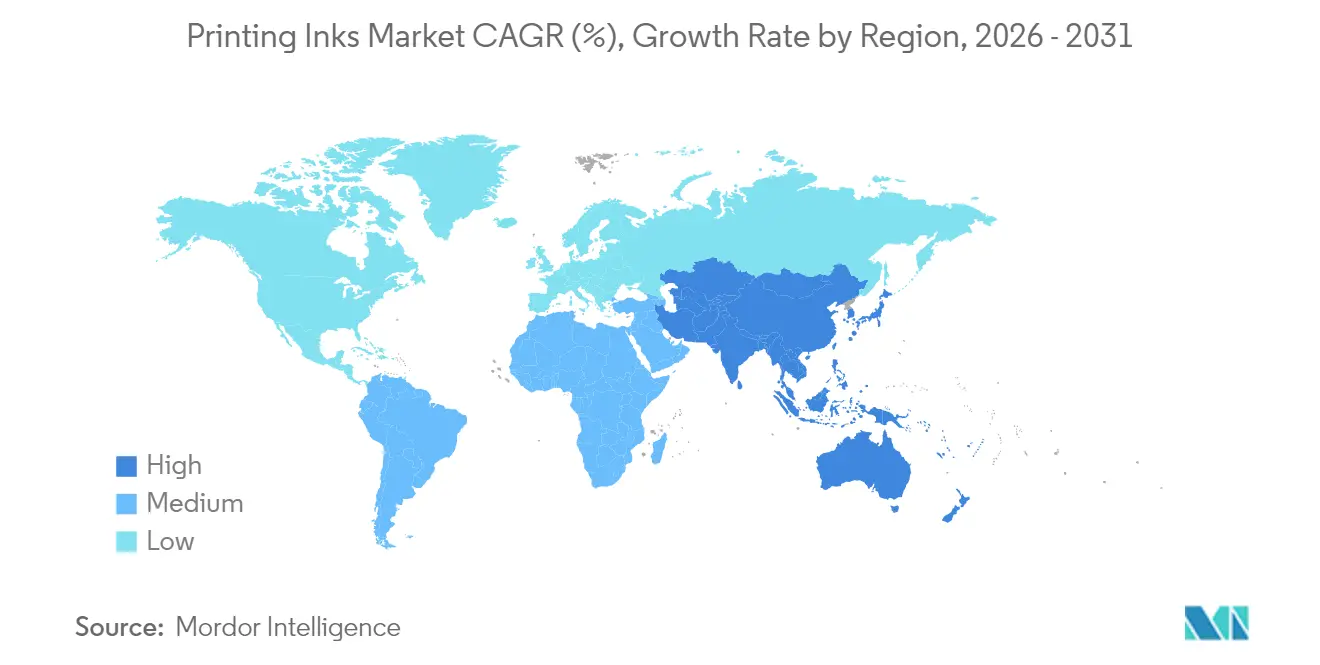

- Nach Geografie sicherte sich Asien-Pazifik im Jahr 2025 einen Anteil von 40,10 % am Druckfarbenmarkt und wird voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 3,96 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Druckfarbenmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Wachstum in der Digitaldruckbranche | +0.8% | Global, mit Asien-Pazifik und Nordamerika als führende Regionen bei der Einführung | Mittelfristig (2–4 Jahre) |

| Ausweitung der Nachfrage nach Verpackungen und Etiketten | +0.7% | Global, am stärksten in Asien-Pazifik und Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Wandel hin zu wasserbasierten umweltfreundlichen Farben | +0.6% | Kernbereich Europa und Nordamerika, Ausdehnung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Aufkommen von UV/energiehärtbaren Technologien | +0.5% | Nordamerika und EU, mit beschleunigter Einführung in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Einführung von funktionalen leitfähigen Farben für die Elektronik | +0.4% | Kernbereich Asien-Pazifik, Übertragung auf Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum in der Digitaldruckbranche

Der Digitaldruck hat sich von einem Nischenkonzept zu einer Mainstream-Produktionsplattform entwickelt, die den Druckfarbenmarkt neu gestaltet. Kontinuierliche Kostensenkungen bei Geräten und Verbesserungen der Druckköpfe ermöglichen es Verarbeitern, kurze und mittlere Auflagen auf Inkjet umzustellen, was die Auftragsabwicklung verbessert und das Lagerrisiko reduziert. Farbenhersteller reagieren mit niedrigviskosen Pigmentpaketen mit hoher optischer Dichte, die Farbkonsistenz bei hohen Druckgeschwindigkeiten gewährleisten. Der digitale Textildruck nähert sich bereits 15 Milliarden Metern jährlich, angetrieben durch On-Demand-Bekleidung und Dekorindividualisierung. Verpackungsverarbeiter nutzen variable Daten, um saisonale Aktionen und lokalisierte Sprachen zu adressieren, und verkürzen dabei die Vorlaufzeiten von Wochen auf Tage.

Ausweitung der Nachfrage nach Verpackungen und Etiketten

Die globale Nachfrage nach verpackten Gütern wächst stetig, da steigende Urbanisierung, kleinere Haushaltsgrößen und die Abwicklung des E-Commerce die Konsumgewohnheiten verändern. Wellpappkartons, Kartonhülsen und flexible Beutel erfordern alle langlebige, lebensmittelsichere Farben, die mechanischer Beanspruchung und logistischer Feuchtigkeit standhalten. Marken setzen auf hochwertige Grafiken und taktile Veredelungen, um sich in überfüllten Regalen abzuheben, was den Wert von Spezialveredlungen und metallischen Pigmenten steigert. Schwellenländer in Asien-Pazifik und Teilen Afrikas verzeichnen zweistelliges Wachstum bei verpackten Lebensmitteln und Körperpflegeprodukten, was Volumenzuwächse für wasserbasierte Flexo- und Tiefdruckfarben unterstützt. Etikettenanwendungen werden datenreicher und integrieren QR-Codes sowie Merkmale zur Fälschungssicherung, die präzise Passergenauigkeit und robuste Farbstabilität erfordern. Das Nettoergebnis ist eine anhaltende Volumensteigerung, auch während makroökonomischer Abschwächungen, was die Rolle der Verpackung als primärem Wachstumsmotor für den Druckfarbenmarkt stärkt.

Wandel hin zu wasserbasierten umweltfreundlichen Farben

Regulatorischer Druck und Nachhaltigkeitsziele von Marken beschleunigen die Migration von lösemittelbasierten zu wasserbasierten Chemikalien. Frankreich hat die schrittweise Abkehr von Mineralölfarben für viele Verbraucheranwendungen bis 2025 vorgeschrieben, während Deutschland bereits 15,3 % des Ökofarbenverbrauchs innerhalb Europas ausmacht. Die neuen Formulierungen erzielen niedrigere Werte flüchtiger organischer Verbindungen, verbesserte Recyclingfähigkeit und günstige Lebensmittelkontaktprofile, was sie für Wellpappverpackungen und Beilagendruck in Publikationen attraktiv macht. Fortschritte bei der Pigmentdispersion und Tensidtechnologie liefern gleichwertige Glanz- und Reibbeständigkeit im Vergleich zu Lösemittelsystemen und beseitigen damit historische Leistungsbarrieren. Frühe Anwender erlangen einen Marketingvorteil und reduzieren Compliance-Kosten, was Nachzügler dazu drängt, ihre Forschungs- und Entwicklungsausgaben zu beschleunigen. Die Einführung wasserbasierter Farben stärkt daher die übergeordnete Nachhaltigkeitserzählung, die zunehmend die Beschaffungsentscheidungen im Druckfarbenmarkt leitet.

Aufkommen von UV/energiehärtbaren Technologien

UV-LED-Härtung sorgt für sofortige Aushärtung und ermöglicht es Druckern, lange Trockentunnel zu vermeiden und auf wärmeempfindlichen Folien zu drucken. Der Energieverbrauch sinkt erheblich, da LED-Arrays in spezifischen Wellenlängen emittieren und keine Aufwärmphase benötigen. Felddaten von kommerziellen Bogendruckmaschinen zeigen Farbeinsparungen von ca. 20 % und Verbesserungen der Durchlaufzeit von ca. 40 %. INX International hat sein energiehärtbares Portfolio auf Flexodruck- und Elektronenstrahlplattformen ausgeweitet und demonstriert damit vielseitige Leistung auf Kunststoffen und metalisierten Substraten. Käufer von Luxusverpackungen schätzen den hohen Glanz, die chemische Beständigkeit und die geruchsneutralen Profile, die UV-LED bietet. Da die Investitionskosten sinken, beschleunigen mittelgroße Verarbeiter in Asien-Pazifik die Einführung und steigern den CAGR des Segments auf 7,59 % innerhalb des Druckfarbenmarkts.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Rückgang des konventionellen kommerziellen Drucks | -0.4% | Global, am ausgeprägtesten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Strenge VOC- und Abfallentsorgungsvorschriften | -0.3% | Kernbereich Europa und Nordamerika, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Nitrocellulose-Rohstoffknappheit | -0.2% | Global, mit gravierenden Auswirkungen auf Hersteller von Spezialfarben | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rückgang des konventionellen kommerziellen Drucks

Die Auflagen von Zeitungen und Zeitschriften sinken jedes Quartal, da Werbetreibende Budgets in digitale Kanäle umleiten. Im Januar 2024 gingen die Lieferungen von US-amerikanischem Druck- und Schreibpapier um 9 % gegenüber dem Vorjahr zurück. Der Offsetfarbenverbrauch geht daher zurück, was zu überschüssigen Mischkapazitäten führt und den Preiswettbewerb verschärft. Druckereien nehmen ältere Pressen außer Betrieb, was die Nachfrage im Aftermarket nach Ersatzfarben verringert und die Einnahmen aus Wartungsdienstleistungen dämpft. Einige Anbieter reagieren, indem sie Mischanlagen für wasserbasierte Flexosysteme umrüsten, doch die Amortisationszeiten verlängern sich, wenn die Nachfrage nach kommerziellem Druck schwach bleibt. Der säkulare Abschwung subtrahiert 0,4 Prozentpunkte vom prognostizierten CAGR, teilweise ausgeglichen durch neue Digital- und Verpackungsvolumina.

Strenge VOC- und Abfallentsorgungsvorschriften

Umweltbehörden verschärfen zulässige Lösemittelgrenzwerte und erweitern Beschränkungen für chemische Substanzen. Die US-amerikanische Umweltschutzbehörde (U.S. Environmental Protection Agency) hat aktualisierte nationale VOC-Emissionsstandards für Aerosolbeschichtungen mit Compliance-Meilensteinen bis Januar 2027 veröffentlicht[1]Umweltschutzbehörde (Environmental Protection Agency), "Nationale Normen für flüchtige organische Verbindungen aus Aerosolbeschichtungen: Vorläufige Abschlussregel," federalregister.gov . Das REACH-Rahmenwerk Europas hat krebserzeugende und mutagene Substanzen mit Wirkung September 2025 in Anhang XVII aufgenommen. Neuformulierungsanstrengungen erhöhen die Rohstoffkosten und verlängern die Entwicklungszyklen, insbesondere für kleinere Hersteller ohne umfangreiche Forschungs- und Entwicklungsbudgets. Abfallwirtschaftsregeln verlangen zudem geschlossene Reinigungssysteme, was zu zusätzlichen Investitionsausgaben für Rückgewinnungsanlagen führt. Während die Vorschriften den Druckfarbenmarkt in Richtung umweltfreundlicherer Chemikalien drängen, drücken sie vorübergehend die Margen und verlängern die Zeit bis zur Markteinführung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz ölbasierter Farben steht vor technologischen Umwälzungen

Ölbasierte Farben sicherten sich 2025 40,70 % des Umsatzes aufgrund von Kosteneffizienz und breiter Kompatibilität, doch ihr Wachstum bleibt unter zunehmend strengeren VOC-Vorschriften gedämpft. UV-LED-Produkte verzeichnen einen CAGR von 7,47 %, was die Verarbeiterpräferenz für sofortige Härtung und Energieeinsparungen widerspiegelt. Wasserbasierte Angebote gewinnen an Bedeutung bei Wellpappkartons und Pappbechern, insbesondere in der Europäischen Union, wo die Anforderungen an Lebensmittelkontakt und Recyclingfähigkeit strenger werden. Lösemittelsysteme bleiben bei spezialisierten Industrie-Abziehbildern bestehen, die extreme Haftfestigkeit erfordern, obwohl sich das Volumen allmählich hin zu weniger flüchtigen Alternativen verlagert.

Die Konversionslogistik beeinflusst das Kaufverhalten. UV-LED-Pressen vermeiden ausgedehnte Wartungsstillstände, da die Lampenlebensdauer häufig 20.000 Stunden überschreitet. Geringerer Ausschuss und niedrigere Energiekosten verschieben den Gesamtkostenvorteil zugunsten energiehärtbarer Chemikalien. Parallel dazu gewinnen biobasierte Ölersatzstoffe an Interesse, da die Volatilität der Rohstoffpreise und die Offenlegungspflichten im Rahmen von Standards zur Nachhaltigkeitsberichterstattung von Unternehmen zunehmen. Frühe Anwender sichern sich Marketingprämien für pflanzliche Inhaltsstoffe, obwohl die Lieferketten für Bio-Lösemittel noch in den Kinderschuhen stecken. Der kombinierte Trend signalisiert eine schrittweise, aber eindeutige Neugewichtung des Druckfarbenmarkts hin zu VOC-armen, schnell härtenden Plattformen.

Nach Verfahren: Führungsposition des Lithografiedrucks durch digitale Innovation herausgefordert

Lithografiepressen bleiben das Arbeitspferd für viele großvolumige Kataloge und Faltschachteln und halten einen Anteil von 32,95 % am Ausstoß 2025. Ihr Vorsprung beim Marktanteil schmilzt jedoch, da Inkjet-Linien eine höhere Betriebszeit liefern und kein Plattenvorrat benötigt wird. Digitalpressen verzeichnen den schnellsten CAGR von 8,15 % dank variabler Datenfähigkeiten und spontaner Jobwechsel, die mikrozielgenaue Aktionen ermöglichen. Flexodruckeinheiten erweitern den Farbraum mit Anilox-Walzen mit erweitertem Spektrum und wanderungsarmen wasserbasierten Farben, was ihre Rolle in der Flexibelverpackung stärkt. Der Tiefdruck behält seine Bedeutung für sehr lange Auflagen und die Kontrolle metallischer Veredelungen, insbesondere in Asien, wo integrierte Verpackungskomplexe eine gleichmäßige Filmdicke über Millionen von Drucken hinweg anstreben.

Technologische Entscheidungen hängen jetzt von Auflagengröße, Substratlage und Nachhaltigkeitszielen ab, nicht von historischen Anlagenlayouts. ISO 2846-Kolorimetristandards helfen Druckereien, zwischen Verfahrenswegen zu wechseln, ohne Farbabweichungen bei Markenfarben zu riskieren, was technologisch gemischte Schnellstarts erleichtert. Da die Preise für digitale Verbrauchsmaterialien sinken, entwickelt sich der Druckfarbenmarkt von rein volumenbasierten Kostenkurven hin zu wertbasierten Servicemodellen wie Pay-per-Print. Farblieferanten vertiefen Partnerschaften mit Druckmaschinenhersteller-OEMs, um Rheologie und Wärmestabilität zu optimieren, den Düsengesundheitszustand zu schützen und Ausfallzeiten zu reduzieren. Diese Allianzen sichern künftige Einnahmequellen, auch wenn der installierte Bestand analoger Pressen zurückgeht.

Nach Anwendung: Überlegenheit der Verpackung beschleunigt die Marktentwicklung

Verpackung beansprucht sowohl Größe als auch Dynamik. Ihr Anteil von 55,25 % im Jahr 2025 zusammen mit einem CAGR von 4,29 % festigt ihren Status als Dreh- und Angelpunkt des Druckfarbenmarkts. Wellpappversandkartons bewältigen den Anstieg des E-Commerce-Paketaufkommens, während hochwertige Faltschachteln und Starrkisten Beauty- und Spirituosenkategorien unterstützen, die auf Regalwirkung setzen. Flexible Beutel gewinnen Marktanteile, da leichtgewichtige Strukturen die Frachtkosten senken und die Facings im Einzelhandel erhöhen. Wasserbasierte und UV-LED-Farben eignen sich hervorragend für diese Anwendungen, da sie geringen Geruch, ausgezeichnete Haftfestigkeit und schnelle Handhabung nach dem Druck bieten.

Textilien entwickeln sich zu einem vielversprechenden Diversifizierungspfad. Direkt-auf-Textil- und Sublimationsdrucksysteme ermöglichen On-Demand-Mode und reduzieren unverkaufte Bestände sowie Umweltabfälle. Farbenchemikalien müssen Waschbeständigkeit und Griffweichheit des Gewebes liefern, was Anbieter dazu veranlasst, Pigmentnano-Strukturierung mit polymeren Bindemitteln zu kombinieren. Sicherheitsdruck, einschließlich manipulationsgeschützter Siegel und Rückverfolgungsetiketten, gewinnt an Bedeutung, da Regulierungsbehörden gegen gefälschte Arzneimittel und hochwertige Elektronik vorgehen. Obwohl die Segmente Gewerbe und Publikation schrumpfen, bestehen spezialisierte Buchauflagen wie Fotoalben und Kindertitel durch digitale Farbpersonalisierung fort. Die vielschichtige Anwendungsmischung schützt den Druckfarbenmarkt vor der Volatilität eines einzelnen Segments.

Geografische Analyse

Asien-Pazifik hält 40,10 % des globalen Umsatzes 2025 und wächst mit einem CAGR von 3,96 %, was robuste Fertigungsökosysteme in China, Indien und Südostasien widerspiegelt. Der Inlandskonsum steigt mit der wachsenden Mittelschicht und beflügelt die Nachfrage nach verpackten Snacks, Körperpflegeprodukten und Arzneimitteln. Lokale Verarbeiter investieren in Hochgeschwindigkeits-Flexolinien und übernehmen UV-LED-Nachrüstungen, um Energie zu sparen und den Prüfungen von Exportkunden zu genügen. Die Regierungen Chinas und Indiens unterstützen die Lieferketten für Elektronik und Solarmodule, was indirekt Möglichkeiten für leitfähige Farben für Sensoren und Sammelschienen stimuliert. Der regionale Zugang zu Rohstoffen, insbesondere Pigmenten und Harzintermedien, unterstützt wettbewerbsfähige Preise, die in globale Handelsströme von Druckfarben einfließen.

Europa setzt einige der strengsten Umweltvorschriften durch und beschleunigt damit die Migration zu wasserbasierten und energiehärtbaren Plattformen. Deutschlands Führungsposition bei der Einführung von Ökofarben und Frankreichs Verbot von Mineralölfarben zwingen regionale Anbieter dazu, Formulierungen zu überarbeiten und in geschlossene Lösemittelrückgewinnung zu investieren. Luxusmarken-Cluster in Italien und Frankreich streben nach Premium-Veredelung, was die Nachfrage nach metallischen, perlmuttartigen und taktilen Lacksystemen steigert. Osteuropäische Verarbeiter übernehmen modulare Flexolinien, um kontinentübergreifende Einzelhandelsgruppen zu bedienen, und spezifizieren häufig dieselben wanderungsarmen Farben, die westliche Käufer verlangen.

Nordamerika verbindet technologische Reife mit strengem VOC-Überwachung. Die TSCA-Bewertungen der US-amerikanischen Umweltschutzbehörde (EPA) veranlassen Formulatoren dazu, die Toxikologie von Rohstoffen zu validieren und in sicherere Alternativen zu investieren. Große Verarbeiter setzen Plattformen für vorausschauende Wartung ein; INX International meldete eine um 13 % verbesserte Anlagenverfügbarkeit nach der Einführung von KI-Analysen auf Produktionslinien. Mexiko gewinnt als Nearshoring-Standort für verpackte Lebensmittel und Körperpflegeprodukte für die USA und Kanada an Bedeutung und steigert das regionale Farbvolumen. Markeneigentümer fordern recyclinggeeignete Farben, die das Wiederaufschlagen von Papier oder die Rückgewinnung von Polyolefinen nicht beeinträchtigen, und fördern damit die Zusammenarbeit entlang der Verpackungs-Wertschöpfungskette. Die Region veranschaulicht, wie Automatisierung, Nachhaltigkeit und regulatorische Strenge zusammenwirken, um die zukünftige Entwicklung des Druckfarbenmarkts zu prägen.

Wettbewerbslandschaft

Der Druckfarbenmarkt weist eine moderate Fragmentierung auf. Globale Marktführer wie Siegwerk und ALTANA optimieren Skalensynergien in Beschaffung und grenzüberschreitender Logistik. Währenddessen passen regionale Champions ihre Portfolios an lokale Geschmacksprofile und regulatorische Besonderheiten an und bauen durch agile technische Unterstützung Kundentreue auf. Sie kooperieren häufig mit OEMs zur gemeinsamen Entwicklung von Nischensystemen wie hochweiß-deckendem Weißdruck für recycelte PET-Etiketten. Versorgungsrisiken bleiben bestehen. Nitrocellulose-Engpässe verlängern die Vorlaufzeiten für lösemittelbasierte Flexo- und Tiefdruckfarben, was einige Verarbeiter dazu veranlasst, alternative Bindemittel vorab zu qualifizieren. Die Volatilität der Pigmentpreise, insbesondere bei wichtigen Azo-Tönen, zwingt Formulatoren dazu, hoch-gamut-hybride Systeme zu evaluieren. Die regulatorische Kontrolle über PFAS-Verbindungen und Fotoinitiatorrückstände treibt die schnelle Neuüberprüfung von Rohstoffen voran. Marktteilnehmer, die Nachhaltigkeitszertifizierungen, digitales Farbmanagement und agile Beschaffung integrieren, sichern sich damit einen strategischen Vorsprung im Druckfarbenmarkt.

Führende Unternehmen der Druckfarbenbranche

DIC Corporation

Flint Group

hubergroup

Sakata INX Corporation

Siegwerk Druckfarben AG & Co. KGaA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2024: DuPont präsentierte auf der drupa 2024 Artistri PN1000 niedrigviskose Pigmentfarben und verwies auf verbesserte optische Dichte und Lebensmittelkontakt-Compliance.

- März 2024: DIC India eröffnete eine toluolfreie Flüssigfarbenfabrik in Gujarat mit einem Investitionsvolumen von INR 1,1 Milliarden (~USD 0,013 Milliarden) und einer Jahreskapazität von 10.000 Tonnen.

Umfang des globalen Druckfarbenmarktberichts

Druckfarben bestehen aus einem Pigment oder Pigmenten der erforderlichen Farbe, gemischt mit Öl oder Firnis, hauptsächlich einer schwarzen Farbe aus Industrierußen und dickem Leinöl. Der Druckfarbenmarkt ist nach Typ, Verfahren, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in lösemittelbasierte, wasserbasierte, ölbasierte, UV-, UV-LED- und sonstige Farbentypen unterteilt. Nach Verfahren ist der Markt in Lithografiedruck, Flexodruck, Tiefdruck, Digitaldruck und sonstige Verfahren unterteilt. Nach Anwendung ist der Markt in Verpackung, Gewerbe und Publikation, Textilien und sonstige Anwendungen unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für den Druckfarbenmarkt in 19 Ländern über alle wichtigen Regionen hinweg. Der Bericht bietet Marktgröße und Prognosen für Druckfarben in Volumen (Metrische Tonnen) für alle oben genannten Segmente.

| Lösemittelbasiert |

| Wasserbasiert |

| Ölbasiert |

| UV |

| UV-LED |

| Sonstige Typen |

| Lithografiedruck |

| Flexodruck |

| Tiefdruck |

| Digitaldruck |

| Sonstige Verfahren |

| Verpackung | Starre Verpackung | Kartonbehälter |

| Wellpappkartons | ||

| Starre Kunststoffbehälter | ||

| Metallbehälter | ||

| Sonstige starre Verpackung | ||

| Flexible Verpackung | ||

| Etiketten | ||

| Sonstige Verpackung | ||

| Gewerbe und Publikation | ||

| Textilien | ||

| Sonstige Anwendungen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien und Neuseeland | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Spanien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Lösemittelbasiert | ||

| Wasserbasiert | |||

| Ölbasiert | |||

| UV | |||

| UV-LED | |||

| Sonstige Typen | |||

| Nach Verfahren | Lithografiedruck | ||

| Flexodruck | |||

| Tiefdruck | |||

| Digitaldruck | |||

| Sonstige Verfahren | |||

| Nach Anwendung | Verpackung | Starre Verpackung | Kartonbehälter |

| Wellpappkartons | |||

| Starre Kunststoffbehälter | |||

| Metallbehälter | |||

| Sonstige starre Verpackung | |||

| Flexible Verpackung | |||

| Etiketten | |||

| Sonstige Verpackung | |||

| Gewerbe und Publikation | |||

| Textilien | |||

| Sonstige Anwendungen | |||

| Nach Geografie | Asien-Pazifik | China | |

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| ASEAN-Länder | |||

| Übriges Asien-Pazifik | |||

| Nordamerika | Vereinigte Staaten | ||

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Russland | |||

| Spanien | |||

| Übriges Europa | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Saudi-Arabien | ||

| Südafrika | |||

| Übriger Naher Osten und Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Druckfarbenmarkt im Jahr 2026?

Die Druckfarbenmarktgröße beträgt im Jahr 2026 USD 19,16 Milliarden mit einem prognostizierten CAGR von 3,11 % bis 2031.

Welches Segment wächst innerhalb des Druckfarbenmarkts am schnellsten?

Digitaldruckfarben wachsen mit einem CAGR von 8,15 %, da Verarbeiter kurze Auflagen und Individualisierung anstreben.

Warum dominiert Verpackung die Nachfrage nach Druckfarben?

Verpackung erfasst einen Anteil von 55,25 %, da E-Commerce, Premium-Markenführung und Lebensmittelsicherheitsvorschriften alle leistungsstarke, häufig umweltfreundliche Farben erfordern.

Welcher technologische Wandel ist für Farblieferanten am disruptivsten?

UV-LED-Härtung verändert die Prozesswirtschaftlichkeit durch sofortige Trocknung, geringeren Energieverbrauch und Kompatibilität mit wärmeempfindlichen Folien.

Wie beeinflussen Vorschriften die Farbformulierung?

Strengere VOC-Grenzwerte und REACH-Substanzverbote beschleunigen den Wandel hin zu wasserbasierten und energiehärtbaren Chemikalien, die Emissionen reduzieren und die Recyclingfähigkeit verbessern.

Seite zuletzt aktualisiert am: