Marktgröße und Marktanteil für Niedrigreibungsbeschichtungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.57 Milliarden US-Dollar |

| Marktgröße (2031) | 4.83 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.22% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Niedrigreibungsbeschichtungen von Mordor Intelligence

Die Marktgröße des Marktes für Niedrigreibungsbeschichtungen wird im Jahr 2026 auf USD 3,57 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 3,36 Milliarden, mit Projektionen für 2031 von USD 4,83 Milliarden, was einem CAGR von 6,22 % im Zeitraum 2026–2031 entspricht. Starker regulatorischer Druck auf die Kraftstoffeffizienz von Kraftfahrzeugen, rasche Elektrifizierung, zunehmende Verwendung von Verbundwerkstoffen in der Luft- und Raumfahrt sowie eine wachsende Zahl von Satellitenstarts bilden die Grundlage für die kurzfristige Nachfrage. Hersteller profitieren zudem von anhaltenden Trends zur Miniaturisierung von Medizinprodukten und dem Bedarf an raumfahrtgeeigneten tribologischen Lösungen, die im Vakuum und unter extremen Temperaturbedingungen funktionieren. Die Wettbewerbsintensität bleibt moderat, da etablierte Anbieter energieeffiziente PVD- und CVD-Prozesse verfeinern, während Neueinsteiger sich auf PFAS-freie Chemikalien konzentrieren, um verschärften Substanzbeschränkungen zuvorzukommen. Der Markt für Niedrigreibungsbeschichtungen tritt daher im Jahr 2025 positioniert für eine stetige, regulierungsgebundene Expansion über mehrere industrielle Wertschöpfungsketten hinweg in die neue Phase ein.

Wichtigste Erkenntnisse des Berichts

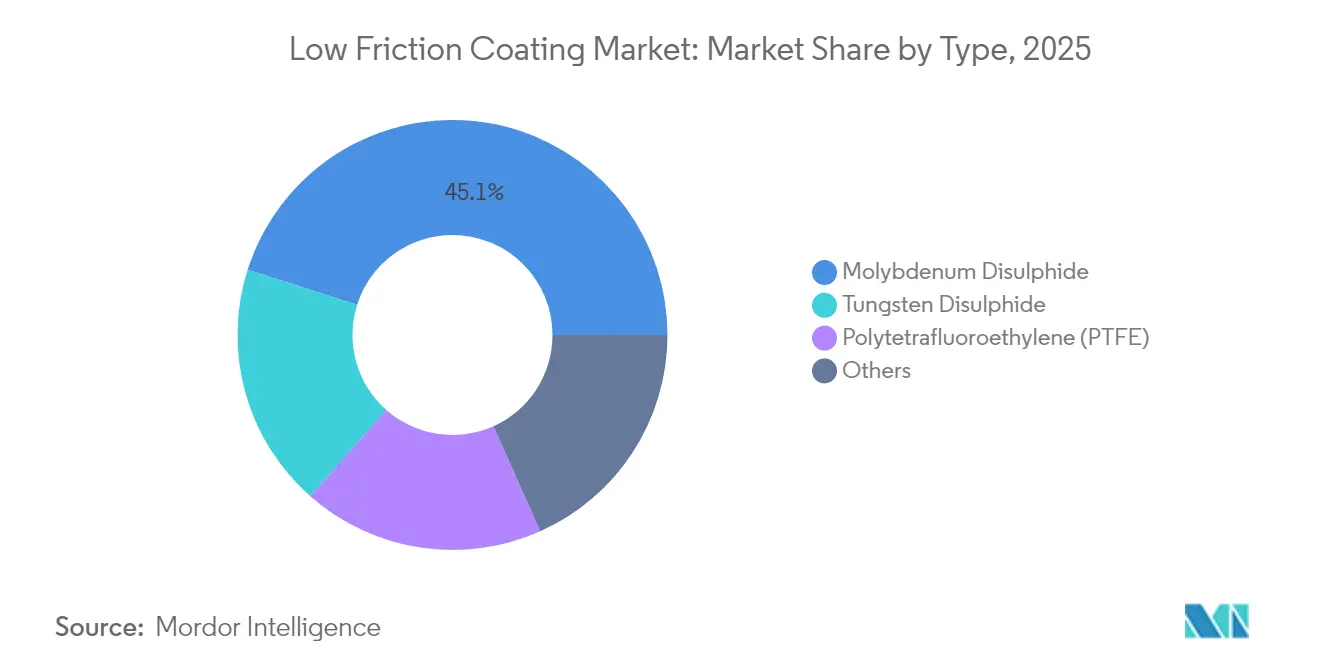

- Nach Typ entfiel im Jahr 2025 ein Anteil von 45,10 % des Marktanteils für Niedrigreibungsbeschichtungen auf Molybdändisulfid, während Wolframdisulfid mit einem CAGR von 6,78 % bis 2031 das Segment anführen wird.

- Nach Anwendung entfielen im Jahr 2025 35,20 % des Marktvolumens für Niedrigreibungsbeschichtungen auf Kraftfahrzeugteile, mit einem prognostizierten CAGR von 7,05 % bis 2031.

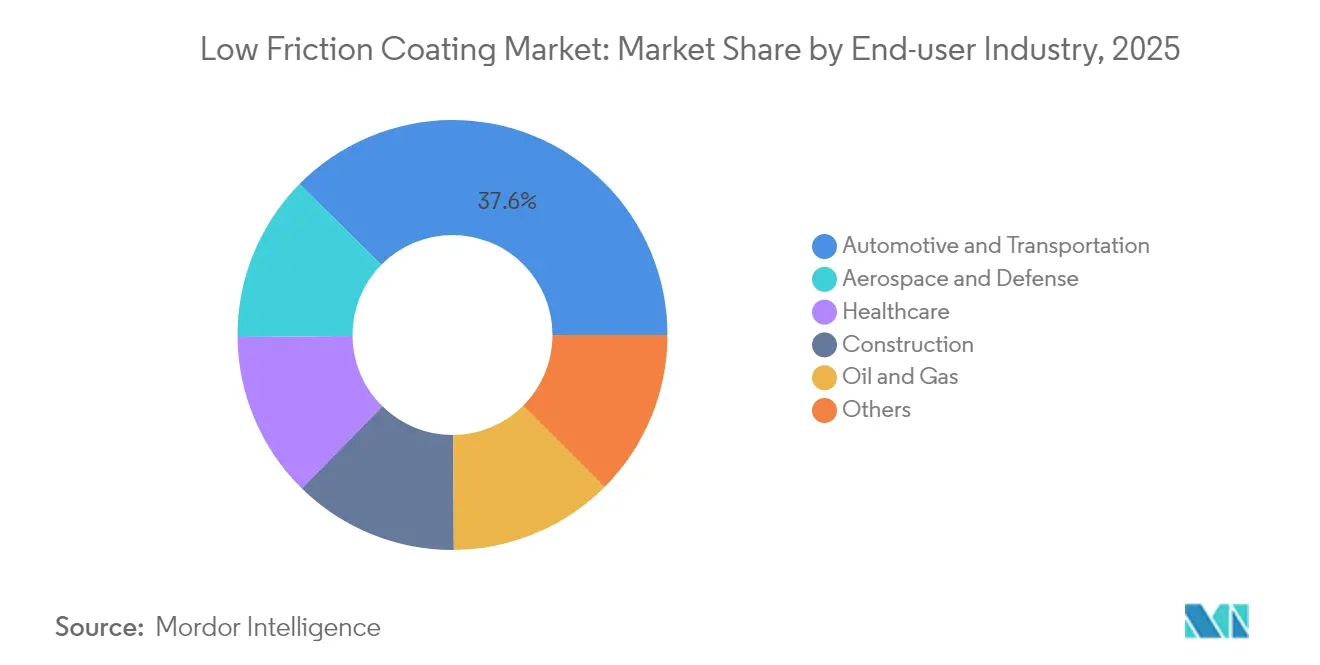

- Nach Endverbraucherbranche hielt der Bereich Automobil und Transport im Jahr 2025 einen Umsatzanteil von 37,60 % und wird voraussichtlich mit einem CAGR von 7,12 % bis 2031 wachsen.

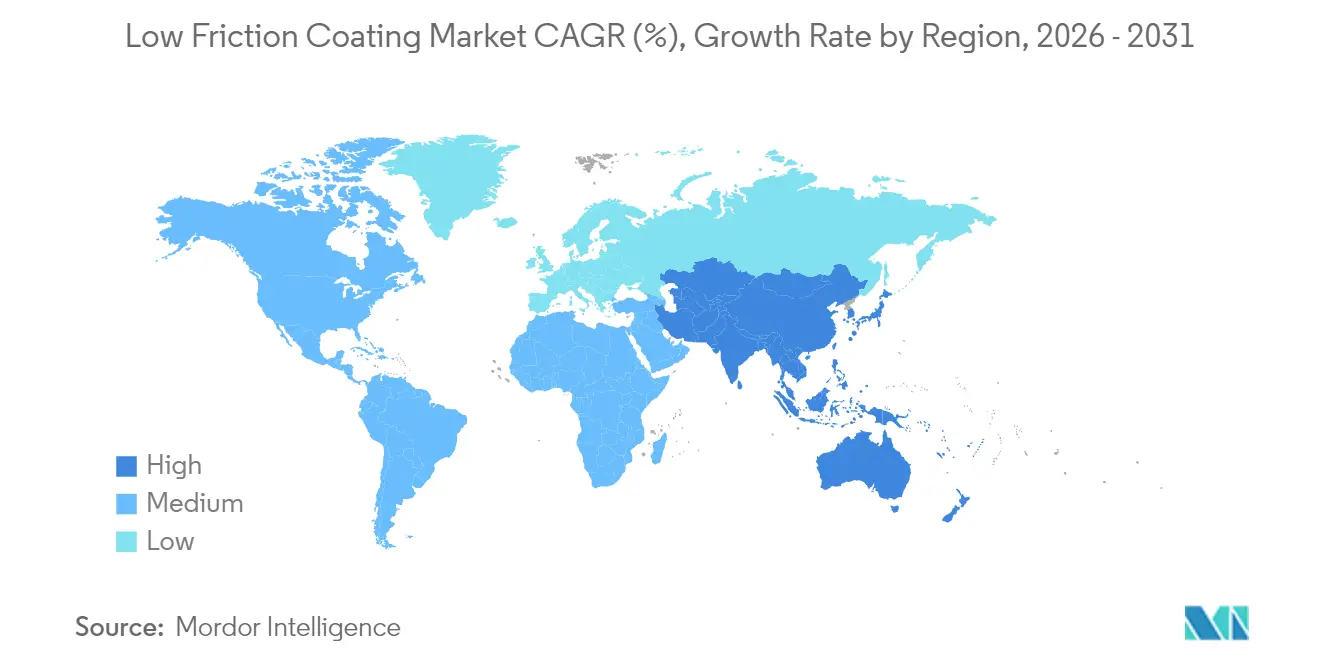

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Anteil von 36,40 % und wird voraussichtlich mit einem CAGR von 6,98 % bis 2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Niedrigreibungsbeschichtungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung der Kraftstoffeffizienzvorgaben für Kraftfahrzeuge und EV-Reichweitenziele | +1.8% | Global, mit stärkster Auswirkung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Rasches Wachstum von Verbundwerkstoffstrukturen in der Luft- und Raumfahrt | +1.2% | Nordamerika, Europa, Kernbereich Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Drang zur Miniaturisierung von Medizinprodukten | +0.9% | Global, frühe Gewinne in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Expansion von Hochdrehzahl-E-Achs-Lagern in Elektrofahrzeugen | +1.1% | Kernbereich Asien-Pazifik, Ausweitung auf Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Satellitenkonstellation-Boom für raumfahrtgeeignete Beschichtungen | +0.7% | Nordamerika, Europa, aufstrebend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der Kraftstoffeffizienzvorgaben für Kraftfahrzeuge und EV-Reichweitenziele

Globale Regulierungsbehörden testen nun die Achseffizienz gemäß U.S. 40 CFR 1037.560, was explizite Leistungsschwellen schafft, die ultrareibungsarme Oberflächen belohnen[1]U.S. Umweltschutzbehörde, "40 CFR 1037.560 — Achseffizienztest," ecfr.gov. Automobilhersteller legen daher Beschichtungen fest, die Reibungskoeffizienten unter 0,01 erreichen können – ein Wert, der früher nur unter Laborbedingungen erreichbar war. Der Wechsel zu niedrigviskosen Ölen intensiviert den Bedarf an Oberflächentechnik, da herkömmliche Schmiermittel bei verringerter Filmdicke keinen ausreichenden Grenzflächenschutz mehr bieten. EV-Antriebsstrangdesigner setzen ähnliche Beschichtungen ein, um Verluste durch Systemwiderstände zu reduzieren und die Batteriereichweite zu verlängern, insbesondere in Hochdrehzahl-E-Achsen. Lieferanten, die Ergebnisse für Verbrennungsmotor- und Elektroantriebsarchitekturen validieren können, sichern sich Mehrplattform-Bezugsvereinbarungen, da die flottendurchschnittlichen CO₂-Obergrenzen in den Kernmärkten zunehmend verschärft werden.

Rasches Wachstum von Verbundwerkstoffstrukturen in der Luft- und Raumfahrt

Verbundwerk-Flugzeugrümpfe reduzieren das Gewicht, führen aber zu höheren Lastkonzentrationen an Lagergrenzflächen, was den Wert von Festkörperschmierstofffilmen erhöht, die in dünner Atmosphäre funktionieren. Molybdändisulfid und Wolframdisulfid liefern im Vakuum Superlubricity mit Reibungskoeffizienten nahe 0,003, wodurch Mechanismen wie Solarantriebsantriebe jahrelange Missionen ohne Wartung überstehen können[2]NASA, "Goldbeschichtung hält Oscars glänzend," nasa.gov. Da sich Megakonstellationen vervielfachen, benötigt jeder Satellit möglicherweise Dutzende beschichteter Bauteile, was die aggregierte Nachfrage steigert. Raumfahrthardware benötigt zudem Widerstandsfähigkeit gegen atomaren Sauerstoff und hochenergetische Strahlung – Eigenschaften, die Übergangsmetall-Dichalkogenid-Beschichtungen mit minimalem Massenaufwand bereitstellen. Flugzeughersteller übertragen diese Beschichtungen in nicht unter Druck stehende Rumpfabschnitte und erweitern damit die terrestrische Nutzung.

Drang zur Miniaturisierung von Medizinprodukten

Minimal-invasive Chirurgie zwingt zur Verringerung der Bauteil-Durchmesser, was die Oberflächenkontaktspannung und die Reibungswärme erhöht. Diamantähnliche Kohlenstoff- und Titannitridschichten dominieren jetzt orthopädische Artikulationen, da sie Verschleiß dämpfen und gleichzeitig die Freisetzung von Metallionen im Körper begrenzen. Durch atomlagengesteuerte PVD können Ingenieure Härte, Elastizität und Oberflächenenergie im Submikronbereich anpassen, sodass Mikrozahnräder und Ventile innerhalb von Kathetern reibungslos funktionieren. Gerätehersteller schätzen zudem die hohe Korrosionsbeständigkeit, die Festfilme gegenüber Desinfektionschemikalien bieten. Die wachsende Nachfrage nach ambulanten chirurgischen Lösungen sichert eine nachhaltige Entwicklungspipeline für biokompatible, reibungsarme Oberflächen in den Bereichen Herz-Kreislauf-, Neurologische und Zahninstrumente.

Expansion von Hochdrehzahl-E-Achs-Lagern in Elektrofahrzeugen

E-Achs-Lager drehen sich schneller und tragen mehr elektrisches Potenzial als herkömmliche Radnaben, was Stahllaufflächen bei fehlender Isolierung durch elektrisches Pittingfraß schädigt. Beschichtungen, die Übergangsmetall-Dichalkogenide mit dielektrischen Deckschichten kombinieren, blockieren Streuströme und behalten gleichzeitig niedrige Reibungswerte bei. Automobilhersteller, die bis 2030 auf rein elektrische Fahrzeugpaletten setzen, schließen bereits mehrjährige Verträge für solche Filme ab, um die Antriebsstrangzuverlässigkeit bei Laufleistungen von bis zu 300.000 km zu gewährleisten. Chemische Lieferanten reagieren mit Schmierfettformulierungen, die mikrobeschichtete Partikel suspendieren, das Anlaufdrehmoment senken und den Temperaturbetriebsbereich erweitern. Die politisch getriebene Einführung von Elektrofahrzeugen in Asien-Pazifik beschleunigt die frühzeitige Volumenskalierung und senkt so die Kosten für den globalen Rollout.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| PFAS-Ausstieg schränkt PTFE-Formulierungen ein | -1.4% | Global, am stärksten in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Volatile Lieferkettenkosten für Mo und W | -0.8% | Global, mit akuten Auswirkungen in asiatisch-pazifischen Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Hoher Energiebedarf bei PVD/CVD-Abscheidung | -0.6% | Global, besonders bei hochvolumigen Anwendungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

PFAS-Ausstieg schränkt PTFE-Formulierungen ein

Mehrere US-Bundesstaaten verbieten ab 2025 absichtlich zugesetzte PFAS in Verbraucherprodukten, während Kanada ein stufenweises Verbot eingeleitet hat, das umfassendere Beschränkungen ankündigt. Herkömmliche PTFE-basierte Niedrigreibungsbeschichtungen sehen sich daher in naher Zukunft im Bereich Kochgeschirr, Automobil und Elektronik einer Disqualifikation gegenüber. Lieferanten reformulieren auf fluorfreie Chemikalien, doch Ersatzstoffe müssen chemische Inertheit und Temperaturstabilität erreichen. Zu den Übergangskosten zählen erneute Anlagenqualifikation, Liniensäuberung und Kundenneuzulassungszyklen. Parallel dazu bereiten europäische Regulierungsbehörden strengere Registrierungsvorschriften vor, die den PFAS-Einsatz weiter einschränken könnten, was den Compliance-Aufwand für Exporteure erhöht.

Hoher Energiebedarf bei PVD/CVD-Abscheidung

Die Herstellung dichter, fehlerfreier Beschichtungen mittels PVD oder CVD erfordert Vakuumsysteme, die erhebliche Mengen an Strom verbrauchen. Steigende Stromtarife mindern die Rentabilität bei hochvolumigen Anwendungen wie Kraftfahrzeugbefestigern. Betriebsleiter erforschen Verbesserungen beim Magnetronsputtern und hybride Batch-Zyklen, die die Pump-down-Zeit verkürzen. Die Nutzung erneuerbarer Energien verbessert das Emissionsprofil, senkt jedoch selten die absoluten Kosten. Prozessoptimierung und Anlagenaufrüstungen werden daher zu entscheidenden Faktoren für die Kapazitätserweiterung ohne Margeneinbußen. Anbieter, die einen höheren Durchsatz pro Kilowatt bieten, werden bei neuen Linienausschreibungen bevorzugt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz von Molybdändisulfid treibt Innovation voran

Molybdändisulfid hielt im Jahr 2025 einen Anteil von 45,10 % am Markt für Niedrigreibungsbeschichtungen und unterstreicht seine gefestigte Position in der Luft- und Raumfahrt, der Automobil- und der Industriemaschinerie. Das Segmentwachstum bleibt an die bewährte Leistung unter Vakuum- und Grenzschmierungsbedingungen gebunden, die Ölmangel überwindet. Hybride Sprüh- und Sputtersysteme scheiden jetzt kristalline Filme mit Submikronrauigkeit ab, sodass Kohlefaserverbund-Grenzflächen zyklischen Lasten standhalten können. Gleichzeitig gewinnt Wolframdisulfid mit einem CAGR von 6,78 % an Bedeutung, da Designer der Hochtemperaturbeständigkeit über 400 °C Priorität einräumen. Seine lamellare Struktur behält die Schmierfähigkeit bei, wo Molybdändisulfid zu oxidieren beginnt, was es für Lager in Hyperschallfahrzeugen und fortschrittliche Turbinenaktuatoren unverzichtbar macht.

Forschungsteams mischen beide Dichalkogenide mit Graphen-Plättchen, um Verbundfilme zu schaffen, die extreme Hitzebeständigkeit mit ultraniedriger Reibung verbinden. Diese Mehrphasenstrukturen gleichen die unterschiedliche Wärmeausdehnung zwischen Metallsubstraten und Polymergehäusen besser aus. PTFE-Varianten verlieren durch PFAS-Beschränkungen Marktanteile, bleiben jedoch in versiegelten Systemen, die von den Verbraucherprodukteregeln ausgenommen sind, lebensfähig. Lieferanten, die PFAS-freie Fluorpolymer-Analoga skalieren, werden Ersatzgeschäfte gewinnen, da Verbote zunehmen. Im Prognosezeitraum werden Materialsubstitutionsdynamiken voraussichtlich den Vorsprung von Molybdän verringern, obwohl das Segment bis 2031 noch mehr als 40,20 % behalten wird.

Nach Anwendung: Kraftfahrzeugteile führen die Marktentwicklung an

Kraftfahrzeugteile machten im Jahr 2025 35,20 % des Umsatzes aus und werden bis 2031 mit einem CAGR von 7,05 % wachsen, was den Anstieg der Elektrifizierung widerspiegelt. Antriebsstrangdesigner legen zunehmend Festkörperschmierstofffilme auf Zahnräder, Keilwellen und E-Achs-Wellen fest, um die Schmierviskosität zu senken und Flüssigkeitsrührverluste zu reduzieren. Lager bilden das zweitgrößte Anwendungscluster, doch verlangsamt sich das Wachstum, da OEMs einen Teil der Nachfrage in integrierte Antriebsstrangmodule verlagern, die in der Fahrzeugkategorie erfasst werden. Kraftübertragungselemente profitieren von verbesserter Drehmomentkapazität, wenn beschichtete Oberflächen Mikroverschweißungen unter Grenzbedingungen unterdrücken.

Ventilkomponenten gewinnen in Wasserstoffantriebsplattformen an Bedeutung, wo gasförmige Medien herkömmliche Dichtungen erodieren. Inzwischen verwenden Aktuatoren in der Robotik und in Halbleiterwerkzeugen vakuumkompatible Beschichtungen, die die Partikelgenerierung unterhalb der ISO-Klasse-4-Reinraumgrenzen halten. Zusammenfassend veranschaulichen diese Trends, dass der Anwendungserfolg davon abhängt, die Abscheidungsparameter an die Betriebsumgebung anzupassen – ein Faktor, der Beschichtungsunternehmen mit eigenen tribologischen Testkapazitäten begünstigt.

Nach Endverbraucherbranche: Automobilsektor beschleunigt die Einführung

Automobil und Transport machten im Jahr 2025 37,60 % des Marktes für Niedrigreibungsbeschichtungen aus, was die breite Anwendung an Kolben, Kraftstoffschienen, E-Achs-Lagern und Fahrwerksteilen widerspiegelt. Der Übergang zu batteriebetriebenen Elektrofahrzeugen erhöht die Rotationsgeschwindigkeiten und thermischen Gradienten der Bauteile und verschärft den Bedarf an Oberflächen, die Systemverluste durch Reibung minimieren. Beschichtungen helfen Automobilherstellern, flottendurchschnittliche CO₂-Ziele zu erreichen und die Elektrofahrzeug-Reichweite zu verlängern, ohne die Batteriekapazität zu vergrößern. Luft- und Raumfahrt sowie Verteidigung bewahren einen kleineren, aber hochwertigen Anteil, der in Raumfahrtmechanismen und Aktuatorsystemen verankert ist, die vakuumstabile Schmierfähigkeit erfordern.

Die Nachfrage aus dem Gesundheitswesen steigt rasch, da minimal-invasive Geräte kleiner werden; die Reibungsreduzierung ermöglicht kleineren Motoren und Zahnradgetrieben, präzise Bewegungen in Endoskopen auszuführen. Bau-, Öl- und Gassegmente verwenden harte Filme auf Hydraulikdichtungen und Bohrwerkzeugen, um die Betriebszeit in staubigen oder korrosiven Umgebungen zu verlängern. Der branchenübergreifende Technologietransfer beschleunigt sich, da Beschichtungslieferanten Skaleneffekte aus dem Automobilbereich nutzen, um die Stückkosten für Luft- und Raumfahrt- und Medizinkunden zu senken. Dieses Wechselspiel unterstreicht, warum der Markt für Niedrigreibungsbeschichtungen über diversifizierte Wachstumssäulen verfügt, die die Zyklizität verringern.

Geografische Analyse

Asien-Pazifik führte im Jahr 2025 mit einem Anteil von 36,40 % und wird voraussichtlich bis 2031 mit einem CAGR von 6,98 % wachsen. Chinas großangelegte BPA-Erweiterungen verschaffen regionalen Formulierern Kostenvorteile bei Harzrohstoffen. Die Region beherbergt integrierte Automobil-Lieferketten, die neuartige E-Achs-Beschichtungen rasch einführen, unterstützt durch staatliche EV-Verkaufsanreize. Japan nutzt Präzisionsbearbeitung, um Filme auf hybride Leistungselektronik aufzutragen, während Südkorea von heimischer Wolframförderung profitiert, um Hochtemperaturformulierungen zu lokalisieren. Die regionale Zusammenarbeit zwischen akademischen Konsortien beschleunigt die Pilotlinienvalidierung und verkürzt die Markteinführungszeit für neuartige Chemikalien.

Nordamerika verzeichnet eine robuste Nachfrage, die in Luft- und Raumfahrt sowie fortschrittlichen Automobil-Programmen verankert ist. US-Emissionsvorschriften und Beschaffungsregeln des Verteidigungsministeriums erhöhen die Prüfung von PFAS und chinesischem Wolfram und veranlassen Unternehmen, redundante Lieferantennetzwerke aufzubauen. Investitionen in die Raumstartinfrastruktur vervielfachen den Bedarf an vakuumstabilen Beschichtungen, und die Medizingeräte-Cluster im Silicon Valley erzeugen Nischenaufträge für miniaturisierte tribologische Lösungen. Kanadas stufenweises PFAS-Verbot fördert die frühzeitige Einführung von fluorfreien Polymerfilmen und positioniert inländische Lieferanten vor bevorstehenden EU-Regeln.

Europa verbindet strenge Nachhaltigkeitsanforderungen mit dauerhafter Luft- und Raumfahrtkompetenz. In Deutschland und Frankreich ansässige Automobilhersteller führen globale Rollouts PFAS-freier E-Achs-Lagerbeschichtungen an, die sowohl REACH- als auch CO₂-Fußabdruckanforderungen erfüllen. Die Mond- und Mars-Erkundungsroadmaps der Europäischen Weltraumorganisation unterstützen die langfristige Mechanismusnachfrage. Regionale Beschichtungslinien stützen sich zunehmend auf erneuerbare Energie, was Lebenszyklusanalysen stärkt, die von Endverbrauchern bevorzugt werden.

Wettbewerbslandschaft

Der Markt für Niedrigreibungsbeschichtungen weist eine moderate Fragmentierung auf. Führende Akteure differenzieren sich durch proprietäre Ziellegierungen, Hochraten-Sputterkathoden und In-Prozess-Plasmaminitorik, die Entwicklungszyklen verkürzen. Anlagenhersteller innovieren in Richtung zirkulärer Fertigung. SKF veröffentlichte die ersten Lager, die für kreislauffähige Leistung entwickelt wurden, wobei Beschichtungen für mehrere Lebenszyklen ausgelegt sind. Die Volatilität der Rohstoffpreise treibt die vertikale Integration voran. Hersteller sichern sich Molybdän- und Wolfram-Abnahmevereinbarungen und erkunden das Recycling von Altbeschichtungen über Plasmastreifprozesse, die Metalle zurückgewinnen. Energieeffizienz bleibt ein paralleles Wettbewerbsfeld, da Magnetronarchitekturen sich zu höheren Leistungsdichten pro Kammer weiterentwickeln und damit Kilowattstunden pro beschichtetem Quadratmeter reduzieren.

Marktführer für Niedrigreibungsbeschichtungen

The Chemours Company

DuPont

Klüber Lubrication

PPG Industries, Inc.

Daikin Industries, Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2024: DuPont stellte MOLYKOTE D-6804 und MOLYKOTE D-6818 Niedrigreibungsbeschichtungen vor, die für Verschleißfestigkeit und Kompatibilität mit alternativen Kraftstoffen entwickelt wurden.

- März 2024: PPG stellte PPG NEXEON 810 vor, eine kupferfreie Antifouling-Beschichtung, die ultrageringe Reibung und einen niedrigeren Schiffskraftstoffverbrauch bietet.

Berichtsumfang des globalen Marktes für Niedrigreibungsbeschichtungen

Niedrigreibungsbeschichtungen weisen einen niedrigen Reibungskoeffizienten auf, der zwischen 0,05 und 0,2 variiert. Sie bieten verbesserte Lebensdauer und Leistung und eliminieren gleichzeitig den Bedarf an Nassschmiermitteln in Betriebsumgebungen, die Beständigkeit gegen Chemikalien, Hitze oder Reinraumbedingungen erfordern. Die Verwendung von Niedrigreibungsbeschichtungen für verschiedene Materialien wie Aluminium, Stahl, Magnesium, Titan, Kunststoff, Gummi und Kohlefaser löst Reibungsprobleme in verschiedenen Anwendungen.

Der Markt ist nach Typ, Endverbraucherbranche, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in Molybdändisulfid, Wolframdisulfid, Polytetrafluorethylen (PTFE) und andere Typen segmentiert. Nach Endverbraucherbranche ist der Markt in Automobil und Transport, Luft- und Raumfahrt sowie Verteidigung, Gesundheitswesen, Bauwesen, Öl und Gas sowie andere Endverbraucherbranchen (allgemeines Ingenieurwesen, Lebensmittel usw.) segmentiert. Nach Anwendung ist der Markt in Lager, Kraftfahrzeugteile, Kraftübertragungselemente, Ventilkomponenten und Aktuatoren sowie andere Anwendungen (Kolben, Förderbänder usw.) segmentiert. Der Bericht deckt auch die Marktgröße und -prognose für Niedrigreibungsbeschichtungen in 27 Ländern in den wichtigsten Regionen ab. Für jedes Segment wurden die Marktgröße und -prognose auf der Grundlage des Werts (USD) ermittelt.

| Molybdändisulfid |

| Wolframdisulfid |

| Polytetrafluorethylen (PTFE) |

| Andere |

| Automobil und Transport |

| Luft- und Raumfahrt sowie Verteidigung |

| Gesundheitswesen |

| Bauwesen |

| Öl und Gas |

| Andere |

| Lager |

| Kraftfahrzeugteile |

| Kraftübertragungselemente |

| Ventilkomponenten und Aktuatoren |

| Andere |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Thailand | |

| Indonesien | |

| Malaysia | |

| Vietnam | |

| Rest von Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Russland | |

| Spanien | |

| Türkei | |

| Nordische Länder | |

| Rest von Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Katar | |

| Vereinigte Arabische Emirate | |

| Ägypten | |

| Nigeria | |

| Rest des Nahen Ostens und Afrikas |

| Nach Typ | Molybdändisulfid | |

| Wolframdisulfid | ||

| Polytetrafluorethylen (PTFE) | ||

| Andere | ||

| Nach Endverbraucherbranche | Automobil und Transport | |

| Luft- und Raumfahrt sowie Verteidigung | ||

| Gesundheitswesen | ||

| Bauwesen | ||

| Öl und Gas | ||

| Andere | ||

| Nach Anwendung | Lager | |

| Kraftfahrzeugteile | ||

| Kraftübertragungselemente | ||

| Ventilkomponenten und Aktuatoren | ||

| Andere | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Thailand | ||

| Indonesien | ||

| Malaysia | ||

| Vietnam | ||

| Rest von Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Spanien | ||

| Türkei | ||

| Nordische Länder | ||

| Rest von Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Katar | ||

| Vereinigte Arabische Emirate | ||

| Ägypten | ||

| Nigeria | ||

| Rest des Nahen Ostens und Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Welchen voraussichtlichen Wert wird der Markt für Niedrigreibungsbeschichtungen bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 USD 4,83 Milliarden erreichen, was einem CAGR von 6,22 % entspricht.

Welche Region führt die Nachfrage nach Niedrigreibungsbeschichtungen im Jahr 2025 an?

Asien-Pazifik macht 36,40 % des globalen Umsatzes aus, gestützt durch die Elektrifizierung im Automobilbereich und die Fertigungskapazitäten.

Welcher Beschichtungstyp hält heute den größten Anteil?

Molybdändisulfid führt mit einem Anteil von 45,10 % aufgrund seiner bewährten Leistung in der Luft- und Raumfahrt sowie im Automobilbereich.

Warum gewinnen PFAS-freie Beschichtungen an Bedeutung?

Regulatorische Verbote von PFAS in Nordamerika und Europa verdrängen herkömmliche PTFE-Filme und drängen Lieferanten zu fluorfreien Alternativen.

Wie beeinflusst die Elektrifizierung die Beschichtungsauswahl?

Hochdrehzahl-E-Achsen und erhöhte thermische Belastungen in Elektrofahrzeugen erfordern ultrareibungsarme, elektrisch isolierende Beschichtungen, um Effizienz und Bauteillebensdauer zu erhalten.

Seite zuletzt aktualisiert am: