Klebebänder Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

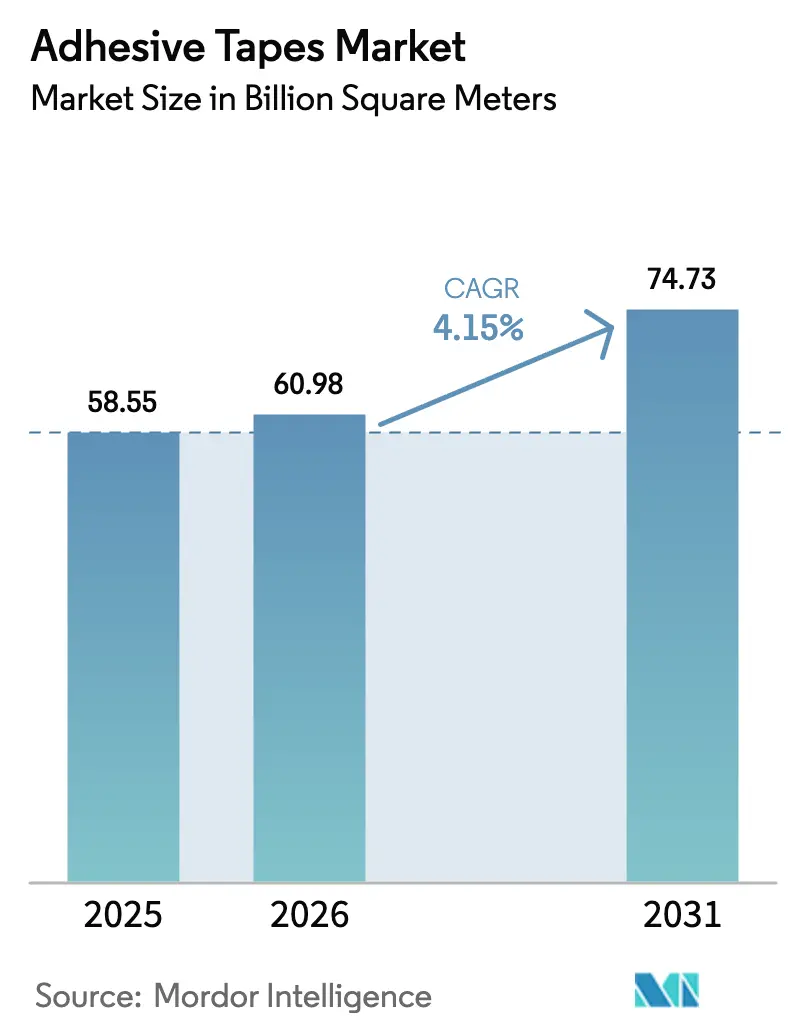

| Marktvolumen (2026) | 60.98 Milliarden Quadratmeter |

| Marktvolumen (2031) | 74.73 Milliarden Quadratmeter |

| Wachstumsrate (2026 - 2031) | 4.15% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Klebebänder Marktanalyse von Mordor Intelligence

Die Marktgröße für Klebebänder wird voraussichtlich von 58,55 Milliarden Quadratmetern im Jahr 2025 auf 60,98 Milliarden Quadratmeter im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,15 % über den Zeitraum 2026–2031 voraussichtlich 74,73 Milliarden Quadratmeter erreichen. Diese Entwicklung spiegelt strukturelle Verschiebungen wider – insbesondere die Automatisierung im E-Commerce, die Elektrifizierung von Fahrzeugen und die Miniaturisierung der Elektronik –, die die Bandspezifikationen und die Nutzungsintensität neu definieren. Fulfillment-Center betreiben druckempfindliche Kartonversiegelungslinien mit mehr als 60 Kartons pro Minute, was die Nachfrage nach sofort haftenden, manipulationssicheren Verschlüssen in Nordamerika, Europa und Asien vervielfacht hat. OEMs ersetzen gleichzeitig schwerere PVC-Kabelbaumbänder durch acrylbeschichtete Gewebeklebebänder, die das Gewicht jedes Fahrzeugs reduzieren, um die flottendurchschnittlichen Kraftstoffeffizienzziele zu erfüllen. Auf der Formulierungsseite gewinnen wasserbasierte und PFAS-freie Chemikalien Marktanteile, da die Regulierungsbehörden die VOC- und Fluorchemikaliengrenzwerte verschärfen, während Konverter die Patentanmeldungen für leitfähige, dehnbare und biobasierte Systeme beschleunigen, die eine funktionale Integration in Standardformate bringen.

Wichtigste Erkenntnisse des Berichts

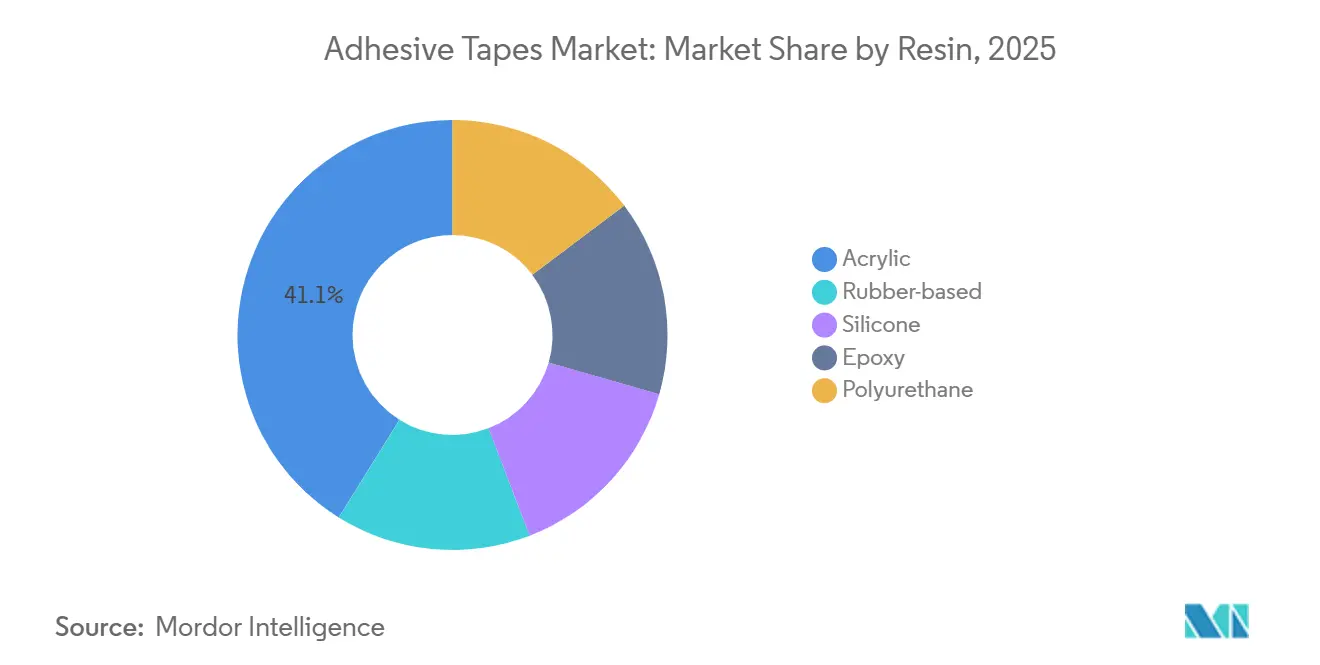

- Nach Harz führte Acryl mit einem Anteil von 41,12 % am Volumen 2025, während kautschukbasierte Systeme bis 2031 mit einer CAGR von 4,29 % wachsen.

- Nach Technologie erzielte die wasserbasierte Chemie im Jahr 2025 einen Anteil von 45,19 % und wird voraussichtlich die schnellste CAGR von 4,51 % verzeichnen.

- Nach Produkttyp hielten druckempfindliche Klebebänder im Jahr 2025 einen Anteil von 61,12 %; wärmeempfindliche Varianten führen die Kategorie mit einer CAGR von 4,58 % an.

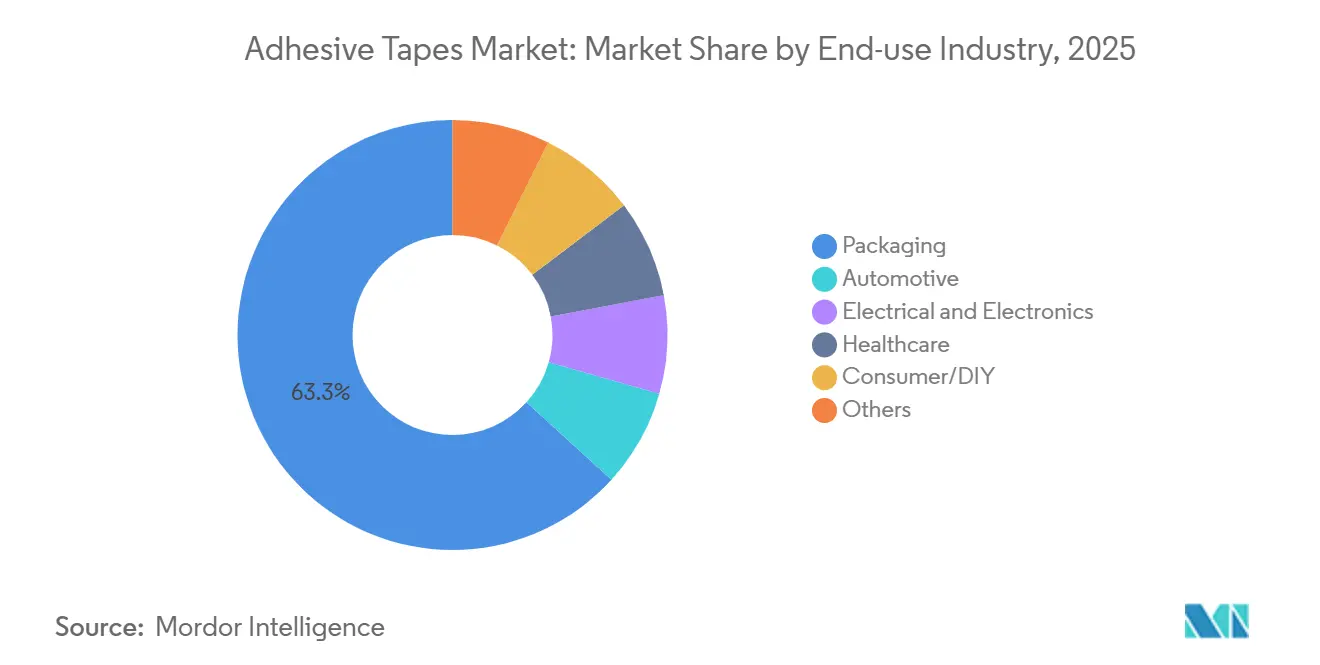

- Nach Endverwendung entfielen im Jahr 2025 63,26 % des Verbrauchs auf Verpackungen, während das Gesundheitswesen bis 2031 voraussichtlich mit einer CAGR von 4,67 % wachsen wird.

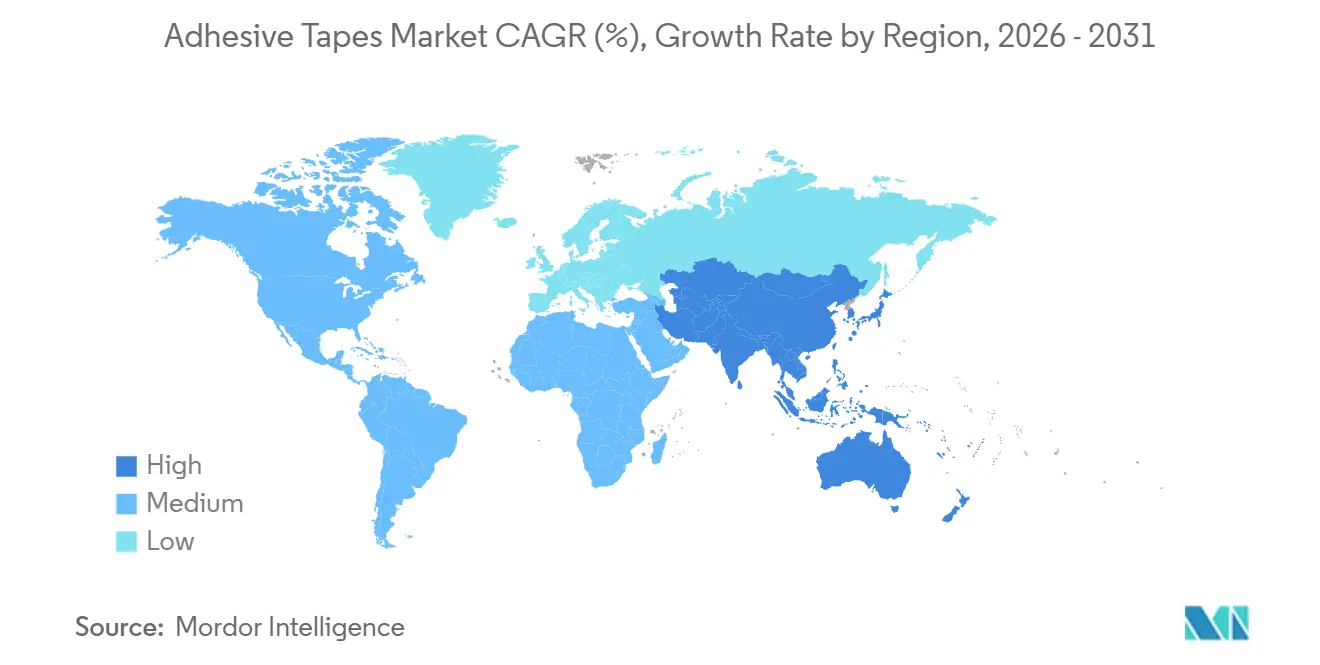

- Nach Geografie dominierte Asien-Pazifik mit einem Anteil von 58,91 % im Jahr 2025 und wird bis 2031 voraussichtlich mit einer CAGR von 5,15 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Klebebänder Markttrends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| E-Commerce-Verpackungsboom steigert die Nachfrage nach Klebebändern | +0.9% | Global, mit Schwerpunkt in Nordamerika, Europa, China, Indien | Mittelfristig (2–4 Jahre) |

| OEM-Umstieg auf leichte Kabelbaumbänder | +0.7% | Asien-Pazifik-Kern (China, Japan, Südkorea), Ausstrahlungseffekte auf Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Zunehmende Nutzung von Wearables und flexibler Elektronik erhöht den Klebebandverbrauch | +0.6% | Global, angeführt von Nordamerika, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Bauboom in ASEAN und dem Nahen Osten steigert den Klebebandverbrauch | +0.8% | ASEAN (Vietnam, Malaysia, Thailand), Naher Osten (Saudi-Arabien, Vereinigte Arabische Emirate, Katar) | Kurzfristig (≤ 2 Jahre) |

| Integration von Wärme-/EMI-Klebebändern in EV-Batteriepakete | +0.5% | China, Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce-Verpackungsboom steigert die Nachfrage nach Klebebändern

Fulfillment-Giganten wie Amazon verbrauchten im Jahr 2025 erhebliche Mengen an druckempfindlichem Verpackungsklebeband – ein Volumen, das weit über dem des traditionellen Einzelhandelsvertriebs liegt. Markenvorgefertigte bedruckte Rollen verzeichneten ein starkes Wachstum im Jahresvergleich, da Konverter die Mindestbestellmengen auf ein Niveau senkten, das kleineren Verkäufern ermöglichte, sowohl manipulationssichere als auch Marketingfunktionen in einem einzigen Verschluss zu nutzen. Gesetzgebende Körperschaften beeinflussen die Materialauswahl; so bevorzugen beispielsweise die Verpackungsabfallvorschriften der Europäischen Union wasseraktivierte Kraftklebebänder, die weniger wahrscheinlich Faserrecyclingströme verunreinigen. Unterdessen vollzieht sich in feuchten Logistikzentren in Indien und Südostasien eine Verlagerung hin zu synthetischen Kautschuk-Schmelzklebstoffbändern. Diese Bänder behalten ihre Klebrigkeit bei einer relativen Luftfeuchtigkeit von über 80 % bei und gewährleisten eine Kartonversiegelung ohne Klebstoffaustritt. Insgesamt erhöhen diese Dynamiken nicht nur die Durchdringung von Kartonversiegelungsklebeband in jedem versendeten Paket, sondern stärken auch das langfristige Wachstum des Klebebändermarkts.

OEM-Umstieg auf leichte Kabelbaumbänder

Automobilhersteller setzen auf Acrylgewebeklebebänder, die leichter als herkömmliche PVC-Elektroumwicklungen sind, aber die gleiche dielektrische Festigkeit bieten. Dieser Wechsel führt zu einer Gewichtsreduzierung pro Fahrzeug, was zu erheblichen Einsparungen führt. Diese Einsparungen sind entscheidend, da sie Automobilherstellern helfen, Strafen für übermäßige CO₂-Emissionen gemäß den EU-Flottenvorschriften zu vermeiden. Teslas Model Y, ein Beleg für diesen Trend, integriert das neue Klebeband in seinen Kabelbaum. Im Jahr 2025 führten japanische Zulieferer flammhemmende Polyesterklebebänder ein, die nicht nur die strengen ISO-6722-Klasse-D-Abriebfestigkeitsnormen erfüllen, sondern dies auch ohne Halogene tun und so die Einhaltung der Recyclingvorschriften gewährleisten. Im Jahr 2025 brachte China Fahrzeuge mit neuer Energie auf den Markt, die jeweils Kabelbaumbänder benötigen. Dieser Nachfrageanstieg ist auf Batterieplatformen zurückzuführen, die mehr Kabel aufnehmen als ihre Verbrennungspendants. Der Fokus der Automobilindustrie auf Leichtbau und Sicherheit treibt den Klebebändermarkt in der Fahrzeugverkabelung voran.

Zunehmende Nutzung von Wearables und flexibler Elektronik erhöht den Klebebandverbrauch

Im Jahr 2025 lieferte Abbott seine FreeStyle Libre 3 Glukosemonitore aus. Jeder Monitor verwendete ein medizinisches Acrylklebeband, das für eine 14-tägige Haftung ausgelegt ist und die ISO-10993-Tests erfolgreich bestanden hat. Faltbare OLED-Displays erforderten optisch klares Klebeband mit einem Trübungsgrad unter 1 % und nachgewiesener Haltbarkeit für mehrere Faltzyklen. Anfang 2025 erteilte die FDA die Zulassung für Avery Dennisons MED 5610 Silikonklebeband und erschloss damit eine lukrative Chance im Markt für tragbare Pumpen. Darüber hinaus verzeichneten Patentanmeldungen für dehnbare leitfähige Klebstoffe einen deutlichen Anstieg, was auf eine Verlagerung hin zu funktionalen und hautverträglichen Verbindungslösungen hindeutet. Solche Fortschritte etablieren das Gesundheitswesen und die Unterhaltungselektronik fest als aufstrebende Marktführer im Klebebändermarkt.

Bauboom in der ASEAN-Region und im Nahen Osten steigert den Klebebandverbrauch

Im Jahr 2025 schrieb Saudi-Arabiens ehrgeiziges NEOM-Projekt die Verwendung von Aluminiumfolie-Acrylklebebändern für seine modulare Wanddämmung vor und löste damit zusätzliche Nachfrage aus. Unterdessen entschied sich Malaysias East Coast Rail Link für halogenfreie Polyester-Kabelbaumbänder, um die Einhaltung der Brandsicherheitsnormen IEC 60332-3 zu gewährleisten. In Vietnam steigerte ein Anstieg der Fertigungs-Direktinvestitionen die Nachfrage nach Reinraum-Maskierungsklebebändern, insbesondere solchen mit Partikelzahlen unter 100 pro Kubikfuß. In Dubai wurden die Arbeiten am Creek Tower im Jahr 2025 wieder aufgenommen, wobei hochfeste Acrylschaumklebebänder eingesetzt wurden. Diese Klebebänder ersetzten nicht nur herkömmliche mechanische Befestigungselemente, sondern reduzierten auch den Arbeitsaufwand für Fassaden erheblich. Solche schnell voranschreitenden Infrastrukturprojekte treiben einen deutlichen Anstieg im regionalen Klebebändermarkt voran.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei petrochemischen Rohstoffen | -0.6% | Global, besonders ausgeprägt in Regionen, die auf importierte Ausgangsstoffe angewiesen sind | Kurzfristig (≤ 2 Jahre) |

| VOC- und Gefahrstofflösemittelvorschriften | -0.4% | Nordamerika, Europa, Südkorea, Japan | Mittelfristig (2–4 Jahre) |

| PFAS-freie Neuformulierung stört den Markt für Fluorpolymerklebebänder | -0.3% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei petrochemischen Rohstoffen

Zwischen 2024 und 2025 schwankten die Spotpreise für Acrylsäure erheblich, was die Margen der Konverter unter Druck setzte. Die Butadienpreise wurden durch Versorgungsengpässe aufgrund von Cracker-Wartungsarbeiten beeinflusst. Ein Bericht von Henkel aus dem Jahr 2025 hob hervor, dass die Rohstoffinflation zu erhöhten Kosten beitrug. Dies wurde jedoch teilweise durch eine Reduzierung der Acrylpolymerbeladungen abgemildert. Der Rückzug kleinerer Konverter aus Commodity-Segmenten aufgrund von Rohstoffvolatilität und ohne Absicherung unterstreicht die Herausforderungen bei der kurzfristigen Expansion im Klebebändermarkt.

VOC- und Gefahrstofflösemittelvorschriften

Der South Coast District in Kalifornien senkte die VOC-Obergrenze für druckempfindliche Klebstoffe und zwang zur Neuformulierung von toluolbasierten Kanal- und Maskierungsklebebändern[1]South Coast Air Quality Management District, "Änderungen der Regel 1168," aqmd.gov. Die EU nahm N-Methyl-2-Pyrrolidon in die REACH-Kandidatenliste auf und löste damit einen Ausstieg in Beschichtungslinien aus. Südkorea ordnete VOC-Reduzierungen in Klebstoffwerken an und veranlasste Investitionen in thermische Oxidatoren oder eine Umstellung auf Schmelzklebstofflinien. Diese Vorschriften beschleunigen die Technologiemigration, erhöhen jedoch die Compliance-Kosten und engen die kurzfristigen Margen im Klebebändermarkt ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harz: Kautschukbasierte Formulierungen sichern sich das schnellste Wachstum

Kautschukbasierte Chemikalien werden voraussichtlich zwischen 2026 und 2031 mit 4,29 % wachsen – die höchste Rate im Harzspektrum –, obwohl Acryl im Jahr 2025 einen Marktanteil von 41,12 % im Klebebändermarkt hielt. Für die Hochgeschwindigkeitslogistik sind Natur- und Styrol-Butadien-Kautschuke entscheidend, da sie auch auf staubigen Oberflächen sofortige Klebrigkeit erzielen. Silikonharze hingegen sind zwar volumenmäßig kleiner als Acryl- und kautschukbasierte Systeme, werden aber im medizinischen Bereich und für Hochtemperaturanwendungen bevorzugt, wobei Klarheit und Biokompatibilität Vorrang vor Kosten haben. Es gibt auch ein wachsendes Interesse an epoxidbasierten Strukturklebebändern, einer Nische, die für ihre hohe Scherfestigkeit bekannt ist und sie ideal für Luft- und Raumfahrtanwendungen sowie Windflügel macht. Während biobasierte Tallöl- und Sojachemikalien mit Kostenaufschlägen zu kämpfen haben, deuten Pilotprojekte auf einen potenziellen schrittweisen Markteintritt in den kommenden Jahren hin.

Acryl dominiert weiterhin Premium-Automobil- und Elektronikbereiche dank UV-Stabilität und geringer Ausgasung und sichert seinen großen Anteil am Klebebändermarkt. Dennoch tendieren preissensible Sektoren zu Kautschukformulierungen, die unregelmäßige Kartons und staubige Arbeitsstätten tolerieren. Silikongenehmigungen für 30-tägigen Hautkontakt gemäß ISO-10993-10-Protokollen erweitern medizinische Anwendungsfälle, während reaktive Polyurethan-Schmelzklebstoffe Verarbeitungsfreundlichkeit und strukturelle Festigkeit in flexiblen Verpackungen verbinden. Insgesamt unterstützt die Harzdiversifizierung eine stetige Wertschöpfung, auch wenn die Rohstoffpreise volatil bleiben.

Nach Technologie: Wasserbasierte Linien beschleunigen sich unter regulatorischem Rückenwind

Wasserbasierte Technologie hielt im Jahr 2025 45,19 % des Volumens und wird voraussichtlich die schnellste CAGR von 4,51 % verzeichnen, was die Verschärfung der VOC-Normen und die Nachhaltigkeitsverpflichtungen der Marken widerspiegelt. Moderne Acrylemulsionen entsprechen nun lösungsmittelbasierten Qualitäten bei Schäl- und Scherfestigkeit bei geringeren Auftragsgewichten, was Konvertern ermöglicht, Lösungsmittelöfen abzuschalten und den Energieverbrauch zu senken. Ultraschnelle Verpackungslinien bevorzugen Schmelzklebstoffsysteme aufgrund ihrer sofortigen Bindungsfähigkeiten. Unter Berücksichtigung der Energiekosten erweisen sich diese Systeme als wirtschaftlicher als ihre wasserbasierten Pendants. Unterdessen dominiert lösungsmittelbasierte Technologie weiterhin die Automobil- und Luftfahrtsektoren. Hier überwiegt die Betonung von Trocknungsgeschwindigkeit und Haftung auf energiearmen Oberflächen gegenüber regulatorischen Herausforderungen.

Reaktive Plattformen – UV-härtbare Acrylate und feuchtigkeitshärtende Polyurethane – haben einen kleinen Anteil, erzielen aber Premiumpreise in der Elektronik und bei Medizinprodukten. Hybride, die wasserbasierte Träger mit UV-Vernetzern kombinieren, entstehen und versprechen eine Einkomponentenverarbeitung mit strukturellen Endeigenschaften. Da diese Bereiche konvergieren, wird die gesamte Marktgröße für Klebebänder, die mit wasserbasierten und Schmelzklebstofflinien verbunden ist, im Prognosezeitraum am schnellsten wachsen.

Nach Produkttyp: Wärmeempfindliche Klebebänder profitieren von der Elektronikminiaturisierung

Druckempfindliche Formate trugen im Jahr 2025 61,12 % des Volumens bei, doch wärmeempfindliche Klebebänder sind auf eine CAGR von 4,58 % ausgerichtet – die beste unter den Produkttypen. Thermisch aktivierte Bindung eliminiert flüssige Klebstoffe bei der Montage flexibler Schaltkreise und der Waferverarbeitung und reduziert das Kontaminationsrisiko. Wasseraktivierte Kraftklebebänder erfreuen sich im E-Commerce erneuter Beliebtheit, da sie sich in Papierrecyclingkreisläufe integrieren. Spezialkonstruktionen – leitfähig, magnetisch und optisch klar – sind mengenmäßig klein, aber für hochwertige Elektronik und 5G-Infrastruktur unverzichtbar.

Nittos Revalpha-Wärmelöselinie unterstreicht, wie Designs mit bedarfsgerechter Ablösung die Werkzeugzeit in der Halbleiterfertigung verkürzen. Rogers Corporations 6-W/m-K-Silikonklebeband unterstützt 5G-Leistungsverstärker und belegt die funktionale Integration gegenüber klassischer Bindung. Die Marktgröße für Klebebänder in solchen Spezialkategorien ist noch bescheiden, steigt jedoch schneller als Commodity-Segmente, da die Miniaturisierung zunimmt.

Nach Endverbrauchsbranche: Gesundheitswesen entwickelt sich zum am schnellsten wachsenden Verbraucher

Verpackungen verbrauchten im Jahr 2025 63,26 % der Tonnage, angetrieben durch globales Paketwachstum und Automatisierungsintensität, aber das Gesundheitswesen wird bis 2031 mit einer CAGR von 4,67 % alle Kategorien übertreffen. Jeder kontinuierliche Glukosemonitor verwendet etwa 0,15 m² medizinisches Klebeband pro 14-Tage-Sensor. Automobilanwendungen verlagern sich von der Emblem-Montage zur Kabelbaumbündelung und Batteriemodul-Bindung, da die Elektrifizierung die Materiallisten neu gestaltet. Elektro- und Elektroniksegmente expandieren durch den 5G-Rollout und den Bau von Rechenzentren und steigern die Nachfrage nach Wärmemanagement- und EMI-Abschirmklebebändern.

Heimwerker- und Bau- und Konstruktionsanwendungen fügen ein stetiges, regionsspezifisches Volumen hinzu. In jedem Bereich erzielen standardisierte Kartonversiegelungsklebebänder geringe Margen, während medizinische Wearables und EV-Batteriepakete eine höhere Preisrealisierung ermöglichen, was unterstreicht, wie der Endverbrauchsmix den durchschnittlichen Umsatz im Klebebändermarkt steigert.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 58,91 % des globalen Volumens und wird voraussichtlich mit einer CAGR von 5,15 % wachsen – der schnellsten aller Regionen. China, ein bedeutender Akteur, verzeichnete eine starke Nachfrage aus den Provinzen Guangdong, Jiangsu und Zhejiang – Heimat bedeutender Elektronikclustern und Automobilzentren. Unterdessen verzeichnete der indische Markt ein robustes Wachstum, angetrieben durch eine starke Fahrzeugproduktion und einen boomenden E-Commerce-Sektor, was zu einem Anstieg des Verbrauchs von Kartonversiegelungsklebeband führte[2]Gesellschaft der indischen Automobilhersteller, "Produktionsstatistiken 2025," siam.in.

Japan führt weiterhin den Markt für optische und Halbleiterklebebänder an und exportiert Premium-Rollen in ganz Ostasien. Die Nachfrage Südkoreas, eng verbunden mit den Display-Fabriken von Samsung und LG, blieb für Spezialklebebänder bedeutend. ASEAN-Länder, insbesondere Vietnam, Thailand und Malaysia, verzeichneten ein starkes jährliches Wachstum, da ausländische Direktinvestitionen Montagelinien aus China verlagerten und die Dominanz der Region im Klebebändermarkt festigten.

Nordamerika hatte im Jahr 2025 einen bemerkenswerten Anteil am globalen Verbrauch, gestützt durch den Anstieg der Elektrofahrzeugproduktion und einen Boom in der Paketlogistik, auch wenn traditionelle Verpackungen Reife zeigten. Europa passte sich den Recyclingvorschriften an und wechselte von PP-beschichteten Klebebändern zu Kraftpapieralternativen in Monomaterial-Laminaten. Südamerika sah Brasiliens robusten Automobilsektor als Nachfragetreiber, wenn auch durch Argentiniens Währungsherausforderungen eingeschränkt, die Importe begrenzten. Der Nahe Osten und Afrika profitierten von Megaprojekten in Saudi-Arabien und den Vereinigten Arabischen Emiraten sowie von Südafrikas Automobilproduktion und hielten eine stetige mittelfristige Wachstumsrate aufrecht.

Regulatorisches Umfeld

Klebebandformulierungen und beschichtete Konstruktionen unterliegen chemischen Kontrollen, die zunehmend auf Lösungsmittel, Monomere und besorgniserregende Stoffe abzielen, die in der Klebstoffherstellung verwendet werden. In der Europäischen Union treibt REACH (Verordnung (EG) Nr. 1907/2006) weiterhin Beschränkungen und Dokumentationspflichten voran, einschließlich der formaldehydbezogenen REACH-Aktualisierung (Verordnung (EU) 2023/1464 der Kommission), die die Rohstoffauswahl und die Emissionskontrolle an Beschichtungs- und Verarbeitungslinien betrifft. In den Vereinigten Staaten verstärken TSCA-Risikomanagementaktivitäten und EPA-Maßnahmen wie neue Significant New Use Rules (SNURs) mit Inkrafttreten im Juli 2026 die Notwendigkeit einer kontinuierlichen Verfolgung des Chemikalieninventars und der Nutzungsbedingungen für Klebstoffbestandteile.

Vorschriften zur Gefahrenkommunikation und Verpackung prägen zudem die nachgelagerten Kennzeichnungs-, Transport- und Compliance-Abläufe für Bänder und Klebstoffprodukte, insbesondere für Verarbeiter, die regulierte Endanwendungen bedienen. In Europa passte die Verordnung (EU) 2025/2439 die Anwendungstermine im Zusammenhang mit vorgeschriebener Kennzeichnungsformatierung und Verpackungsanforderungen an und veränderte damit die Compliance-Zeitpläne für Hersteller, die in die Region verkaufen. Im Vereinigten Königreich traten die REACH (Amendment) Regulations 2026 am 1. April 2026 in Kraft, was die Divergenz zwischen EU-REACH und UK-REACH unterstreicht, die globale Klebebandlieferanten durch Produktverantwortung, Kennzeichnung und Kundendokumentation bewältigen müssen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Klebebänder beginnt mit vorgelagerten petrochemischen und biobasierten Rohstoffen, die in Monomere, Klebharze, Elastomere, Folien, Papiere, Schäume und Trennliner umgewandelt werden. Diese Inputs werden dann zu Klebstoffsystemen verarbeitet und auf Trägermaterialien aufgetragen, bevor sie durch Konfektionierung (Schneiden, Stanzen, Spulen) zu fertigen Rollen und Teilen verarbeitet werden. Die Mittelstufe wird von integrierten Herstellern sowie spezialisierten Beschichtern und Konfektionierern geprägt, die Auftragsgewicht, Aushärtung und Oberflächenbehandlungen für Anwendungen in Verpackung, Automobilverkabelung, Elektronik und Gesundheitswesen anpassen, wobei Qualifikationsschwellen wie ISO 9001/14001 und branchenspezifische Zulassungen die Lieferantenauswahl beeinflussen.

Der Vertrieb teilt sich typischerweise auf in direkte OEM-Belieferung für Automobil- und Elektronikprogramme, regionale Konfektionierer für individuelle Breiten und Kleinserien sowie Industrie- und Einzelhandelskanäle für Standardverpackungen und Heimwerkerbänder. Die Zuverlässigkeit der Lieferung und die Kosten bleiben empfindlich gegenüber Störungen bei Rohstoffen und Logistik, und Risikosignale im Jahr 2026 rund um erdölbasierte Zwischenprodukte haben Unternehmen zu Multi-Sourcing und höherer vorgelagerter Transparenz bewegt. Große Band- und Klebstoffhersteller legen zudem Wert auf durchgängige Planung und Datenintegration über regionale Fertigungs- und Kundendienstfunktionen hinweg, wobei Beschaffung, Produktionsplanung und Servicelevel aufeinander abgestimmt werden, um Vorlaufzeiten zu verkürzen und Volatilität zu bewältigen.

Wettbewerbslandschaft

Der Klebebändermarkt bleibt fragmentiert. Der strategische Fokus hat sich von der Kapazität in Quadratmetern hin zur Formulierungswissenschaft verlagert. Etablierte Unternehmen lenken Forschung und Entwicklung auf PFAS-freie Fluorpolymere und VOC-arme wasserbasierte Emulsionen, während kleinere Akteure Verpackungsanteile mit kurzauflagigen, vorbedruckten Rollen gewinnen, die Distributoren umgehen. Digitaldruck beschleunigt das Branding auf Abruf, und sensorbestückte Klebebänder führen Track-and-Trace ohne separate RFID-Tags ein. Aufstrebende Start-ups verfolgen reversible Klebstoffe, die sich durch Wärme oder Licht ablösen lassen, im Einklang mit Kreislaufwirtschaftszielen bei der Elektronikaufbereitung. Die Wettbewerbsintensität ist bei Commodity-Kartons am höchsten, wo chinesische Werke mit geringen Margen arbeiten. ISO-9001- und ISO-14001-Konformität ist mittlerweile Standard; UL-94-, FDA-21-CFR-175.105- und IEC-60454-Zulassungen fungieren als Eintrittshürden in regulierten Sektoren und konsolidieren Premium-Nischen im Klebebändermarkt.

Marktführer im Klebebänderbereich

3M

tesa SE – A Beiersdorf Company

Nitto Denko Corporation

Avery Dennison Corporation

LINTEC Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die deutlichste Chance liegt bei Performance-Klebebändern, die mechanische Befestigung oder Flüssigklebstoffe ersetzen und dabei strengere Prozesskontroll-, Recyclingfähigkeits- und Niedrigemissionsanforderungen erfüllen. In Europa verschieben Initiativen zur recyclinggerechten Verpackungsgestaltung und chemische Kontrollen im Rahmen von REACH die Nachfrage weiterhin hin zu wasserbasierten, lösungsmittelarmen Systemen und papierkompatiblen Formaten wie wasseraktivierten Kraftpapier-Klebebändern, was Raum für Konfektionierer schafft, die konforme Konstruktionen ohne Kompromisse bei der Liniengeschwindigkeit liefern können. Im hochwertigen Elektroniksegment erweitern Miniaturisierung und Anforderungen der Halbleiterprozesse den Einsatz von Spezialklebebändern, einschließlich optisch klarer, wärmelösbarer und Reinraum-Qualitäten, wo Qualifikation und Konsistenz vertretbare Margen unterstützen.

Fertigungslokalisierung und Kapazitätsaufrüstungen bieten einen praktischen Weg, um die Nachfrage in schnell wachsenden Zentren zu erschließen und Vorlaufzeiten für individuelle Spezifikationen zu verkürzen. tesa hielt im Mai 2026 ein Richtfest für ein neues 4.500-Quadratmeter-Produktionsgebäude an seinem Standort in Offenburg, Deutschland, ab, was auf zusätzliche europäische Kapazität und Prozessmodernisierung für fortschrittliche Klebstofflösungen hinweist. In Südostasien nimmt UPM Adhesive Materials Mitte 2026 eine neue Beschichtungslinie in seiner Fabrik in Johor Bahru, Malaysia, in Betrieb, um die regionale Nachfrage nach Etikettenmaterial zu unterstützen, während mehrere in Asien ansässige Hersteller ihre Automatisierung bei Beschichtung, Schneiden und Laminieren aufrüsten, um Ausstoß und Konsistenz für Industrie- und Elektronikkunden zu steigern. Diese Investitionen folgen dem breiteren Trend zu engeren Toleranzen, Rückverfolgbarkeit und anwendungsspezifischen Klebebanddesigns in der Verpackungsautomatisierung, den EV-Montageprozessen und der Elektronikfertigung.

Aktuelle Branchenentwicklungen

- Juli 2026: 3M brachte Scotch Kids Tape auf den Markt und erweiterte damit sein Scotch-Markenportfolio um ein Produkt, das für kreative Anwendungsfälle entwickelt wurde. Obwohl verbraucherorientiert, unterstützt es die Kanalbreite und die Präsenz im Einzelhandelsregal, was das Basisvolumen in allgemeinen Klebebandkategorien stärken kann.

- Mai 2026: Es wurde berichtet, dass LINTEC eine Investition von 7 Milliarden JPY plant, um 2026 mit der Massenproduktion von auf Kohlenstoffnanoröhren basierenden EUV-Lithografie-Pellicles zu beginnen. Dieser Schritt zeigt, dass Band- und Folienhersteller stärker in halbleiternahe Spezialmaterialien vorstoßen, bei denen sich Qualifikationsschranken und Leistungsanforderungen von Standard-Klebebändern unterscheiden.

- November 2024: tesa eröffnete neue Büros in Mumbai und Bengaluru, um seine Präsenz in Indien zu stärken. Die zusätzliche lokale Präsenz unterstützt schnelleren technischen Service und Kundenzugang in Fertigungsclustern und fördert den spezifikationsgetriebenen Vertrieb in den Bereichen Automobil, Elektronik und Industrie.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für Klebebänder hergestellte druckempfindliche und Spezialklebebänder, die in Rollen-, Bogen-, Stanz- oder Etikettenformaten verkauft werden, wobei ein Trägermaterial und eine Klebstoffschicht zum Verkleben, Abdecken, Schützen, zur elektrischen Isolierung oder für Verpackungszwecke verwendet werden.

Ausgeschlossene Bereiche: Wir schließen Flüssigklebstoffe, Dichtstoffe und nicht klebende Befestigungsprodukte aus und vermeiden zudem eine Doppelzählung des internen Klebebandverbrauchs, der nicht in den Markt verkauft wird.

Übersicht der Segmentierung

- Nach Harz

- Acryl

- Kautschukbasiert

- Silikon

- Epoxid

- Polyurethan

- Nach Technologie

- Wasserbasiert

- Lösungsmittelbasiert

- Schmelzklebstoff

- Reaktiv

- Nach Produkttyp

- Druckempfindliche Klebebänder

- Wasseraktivierte Klebebänder

- Wärmeempfindliche Klebebänder

- Spezialklebebänder

- Nach Endverbrauchsbranche

- Verpackung

- Automobil

- Elektro und Elektronik

- Gesundheitswesen

- Verbraucher/Heimwerker

- Sonstige (Bau und Konstruktion usw.)

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN-Länder

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Russland

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktdimensionierung und Validierung

Desk Research

Die Desk Research beginnt mit dem Aufbau einer klaren Nachfragekarte nach Endanwendung und Region, die dann mit jährlich überprüfbaren Handels- und Produktionsindikatoren verknüpft wird. Wir greifen typischerweise auf öffentliche Quellen wie UN Comtrade für HS-codierte Handelsströme, Daten der US International Trade Commission und des US Census für Importmuster, Eurostat für regionale Industrieproduktionssignale und die Weltbank für makroökonomische Indikatoren zur Normalisierung zurück.

Um die Definitionen konsistent zu halten, prüfen wir zudem Normen und Sicherheitsreferenzen (wie ASTM-Dokumentationszusammenfassungen und, wo relevant, OSHA-Leitlinien) und durchsuchen begutachtete materialwissenschaftliche Fachzeitschriften nach Veränderungen bei Trägermaterialien und Klebstoffchemien von Klebebändern. Geschäftsberichte, Investorenpräsentationen und Pressemitteilungen von Unternehmen werden verwendet, um Kapazitätserweiterungen, Werksinbetriebnahmen und Anwendungsschwerpunkte zu bestätigen. Parallel nutzen wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen sowie sendungsbasierte Import- und Exportdatenbanken, soweit verfügbar, um ungewöhnliche länderspezifische Bewegungen gegenzuprüfen. Diese Beispiele sind nicht abschließend, und viele weitere öffentliche und kostenpflichtige Quellen wurden ebenfalls zur Datenerhebung, Validierung und Klärung genutzt.

Primärinterviews und Umfragen

Die Primärforschung konzentriert sich darauf zu validieren, was tatsächlich gekauft und verwendet wird, und die Annahmen zu Volumen, Preisgestaltung und Mix einem Belastungstest zu unterziehen. Wir sprechen mit Klebebandkonfektionierern, Rohstofflieferanten, Vertriebshändlern sowie Beschaffungs- und Engineering-Kontakten wichtiger Endanwender in APAC, EMEA und Amerika, damit Lücken aus den Erkenntnissen der Desk Research vor der Finalisierung des Modells geschlossen werden können.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 31% | CXOs: 20% | APAC: 49% |

| Mid-Tier: 47% | Funktions-/Bereichsleiter: 23% | EMEA: 29% |

| Kleinere Akteure: 22% | Manager: 57% | Amerika: 22% |

Marktdimensionierung und Prognose

Die Größenbestimmung erfolgt über einen Top-down-Ansatz, bei dem Signale zu Industrieproduktion, Verpackungsdurchsatz und Fertigungsaktivität in Nachfragepools für Klebebänder übersetzt und dann mithilfe von Nutzungsraten und Produktmix in Marktsummen umgewandelt werden. Wir untermauern diese Ergebnisse mit selektiven Bottom-up-Annäherungen, wie beispielsweise stichprobenbasierten Umsatzaufteilungen von Lieferanten und Konfektionierern, Kanalprüfungen für Klebebandkategorien mit hohem Durchsatz und einem einfachen Test aus Volumen mal durchschnittlichem Verkaufspreis für wichtige Endanwendungen.

Zu den wichtigsten Eingangsgrößen, die das Modell typischerweise beeinflussen, gehören Versandvolumina von Wellpappkartons und E-Commerce-Paketen, Produktionsindizes für Automobil und Elektronik, Indikatoren für Bautätigkeit sowie die beobachtete Verschiebung des Mixes zwischen Standardverpackungsbändern und höherwertigen Spezialformaten. Die Preisgestaltung wird über eine gemischte ASP-Logik gehandhabt, die Veränderungen beim Trägermaterial, Verschiebungen in der Klebstofftechnologie (zum Beispiel die Einführung lösungsmittelfreier Systeme) und regionales Timing bei Währungseffekten widerspiegelt, und wird anschließend mit Handelseinheitswerten auf Plausibilität geprüft, wo diese aussagekräftig sind. Für die Prognose verwenden wir Szenarioanalysen, unterstützt durch eine einfache multivariate Regressionsbetrachtung der stärksten Nachfragetreiber, und Annahmen werden angepasst, wenn Primärbefragte eine abweichende Wachstumsrate in einer Region oder Endanwendung melden. Wo Bottom-up-Belege unvollständig sind, werden Lücken durch konservative Proxy-Verhältnisse geschlossen, die an benachbarte Endanwendungen und Importabhängigkeitsmuster gekoppelt sind, und die Summen werden anschließend erneut auf Konsistenz geprüft.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt in Schritten, damit große Abweichungen frühzeitig erkannt und klar erklärt werden können. Die Modellergebnisse werden mit unabhängigen Signalen verglichen, wie Handelsrichtung, Trends bei der Produktion wichtiger Endanwendungen und angekündigten Kapazitätsänderungen, und Ausreißer werden anschließend überprüft, um festzustellen, ob es sich um echte Verschiebungen oder Datenrauschen handelt.

Vor der Freigabe durchlaufen Annahmen und Berechnungen Analystenprüfungen, die die Einheitskonsistenz, die Preislogik und die Länderaufrollungen überprüfen, gefolgt von Auslösern für erneute Kontaktaufnahme, wenn eine wichtige Eingangsgröße einen normalen Bereich überschreitet. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, die Preise, Nachfrage oder Angebot verändern können. Unmittelbar vor der Auslieferung wird ein letzter Durchgang abgeschlossen, damit die Kunden die aktuellste verfügbare Sicht erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für Klebebänder mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Klebebänder stimmen nicht immer überein, da der Umfang unterschiedlich festgelegt werden kann und die gewählte Größeneinheit die gesamte Ausgabe verändern kann. Abweichungen entstehen zudem dadurch, wie die Preisgestaltung zwischen Standardverpackungsbändern und Spezialformaten gemischt wird, und dadurch, wie oft Annahmen aktualisiert werden, wenn sich die Endanwendungsnachfrage verändert.

Einige veröffentlichte Zahlen konzentrieren sich auf eine rein wertbasierte Betrachtung, die angrenzende Klebstoffprodukte bündeln und sich auf breite Durchschnittspreise über Anwendungen hinweg stützen kann. Im Modell von Mordor Intelligence wird der Kernmarkt für Klebebänder in Quadratmetern dimensioniert und prognostiziert (60,98 Mrd. im Jahr 2026), und der Wert wird auf der Studienseite nicht ausgewiesen, weshalb ein direkter USD-Vergleich weit voneinander abweichen kann, selbst wenn die Nachfragerichtung ähnlich ist.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 60,98 Mrd. USD (2026) | |

| Regionaler Berater A | 84,03 Mrd. USD (2025) | Verwendet eine wertbasierte Definition und wendet gemischte ASPs über verschiedene Klebebandtypen und Endanwendungen hinweg an, was die Gesamtwerte aufblähen kann, wenn Preisannahmen für Spezialprodukte auf größere Verpackungsvolumina übertragen werden. |

| Branchenverlag B | 78,60 Mrd. USD (2025) | Weist den USD-Wert für ein breites Klebebandsortiment nach Harz, Trägermaterial und Technologie aus, wobei die Schätzung empfindlich davon abhängt, was als industriell versus medizinisch gezählt wird und wie das regionale Timing der Währungsumrechnung gehandhabt wird. |

Die Tabelle zeigt, dass die Spanne hauptsächlich durch die Wahl der Einheit und die Preisbehandlung bedingt ist und nicht durch Uneinigkeit über die Wachstumsrichtung. Wenn der Umfang konsistent gehalten wird und die Eingangsgrößen mit beobachtbarer Produktion, Handel und Endanwendungsaktivität verknüpft werden, wird die resultierende Marktgröße leichter erklärbar und in künftigen Aktualisierungen reproduzierbar.

Im Bericht beantwortete Schlüsselfragen

Welches Volumen wird für den Klebebändermarkt im Jahr 2031 prognostiziert?

Der Klebebändermarkt wird voraussichtlich bis 2031 74,73 Milliarden Quadratmeter von 60,98 Milliarden Quadratmetern im Jahr 2026 erreichen und dabei eine CAGR von 4,15 % verzeichnen.

Welche Region führt das Nachfragewachstum an?

Asien-Pazifik führt sowohl bei Marktanteil als auch beim Wachstum, mit einem Anteil von 58,91 % am Volumen 2025 und einer Expansion mit einer CAGR von 5,15 %.

Welche Produktkategorie wächst am schnellsten?

Wärmeempfindliche Klebebänder wachsen am schnellsten und verzeichnen bis 2031 eine CAGR von 4,58 %.

Wie gestalten VOC-Vorschriften die Technologieentscheidungen?

Verschärfte VOC-Grenzwerte lenken Konverter von lösungsmittelbasierten Linien hin zu wasserbasierten und Schmelzklebstoffsystemen.

Warum ist das Gesundheitswesen ein attraktiver Endverwendungsbereich?

Tragbare Glukosemonitore und Arzneimittelabgabepflaster benötigen hautverträgliche Klebebänder, was die Nachfrage im Gesundheitswesen mit einer CAGR von 4,67 % antreibt.

Seite zuletzt aktualisiert am: