Größe und Marktanteil des VAE-Milchmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 2.53 Milliarden US-Dollar |

| Marktgröße (2026) | 2.64 Milliarden US-Dollar |

| Marktgröße (2031) | 3.28 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.45% CAGR |

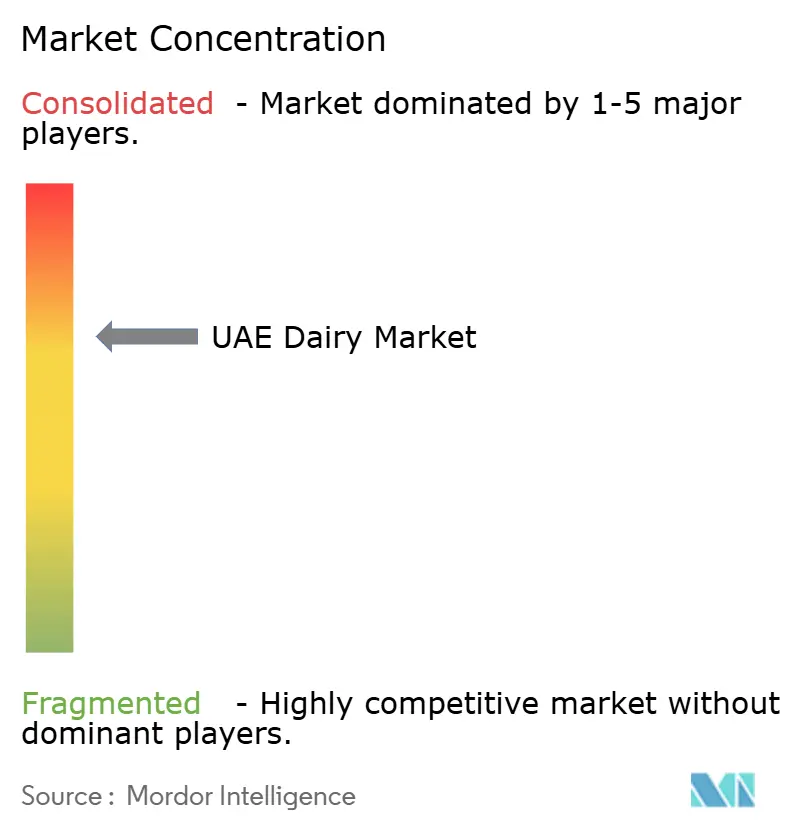

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des VAE-Milchmarkts durch Mordor Intelligence

Die Größe des Milchmarkts der Vereinigten Arabischen Emirate (VAE) soll von 2,53 Milliarden USD im Jahr 2025 auf 2,64 Milliarden USD im Jahr 2026 wachsen und wird bis 2031 voraussichtlich 3,28 Milliarden USD bei einer CAGR von 4,45 % über den Zeitraum 2026–2031 erreichen. Diese Wachstumsdynamik spiegelt die strategische Positionierung der Emirate als regionales Lebensmittelzentrum wider und trägt gleichzeitig dem inländischen Konsumbedarf Rechnung, der durch eine vielfältige Expatriate-Bevölkerung und eine robuste Erholung des Tourismus angetrieben wird. Die Marktexpansion steht im Einklang mit der Nationalen Lebensmittelsicherheitsstrategie 2051, die darauf abzielt, die Abhängigkeit von Lebensmittelimporten von 90 % auf 50 % zu reduzieren [1]Quelle: Regierung der Vereinigten Arabischen Emirate, "Nationale Lebensmittelsicherheitsstrategie 2051", u.ae. Das Wachstum wird durch Bevölkerungszuwächse, Tourismusdynamik und die Nationale Lebensmittelsicherheitsstrategie 2051 angetrieben, die lokale Produktion und technologische Investitionen fördert. Dubais Dominanz, Premiumisierungstrends und Verpackungsfortschritte stärken die stetige Wertexpansion. Eine moderate Konzentration führender Anbieter fördert Innovationen und erhält gleichzeitig wettbewerbsfähige Preise. Belastbare Versorgungsnetze, diversifizierte Verbraucherbasen und staatlich geförderte Industriefinanzierungsprogramme stärken das Vertrauen in den VAE-Milchproduktemarkt in den nächsten fünf Jahren.

Wichtigste Erkenntnisse des Berichts

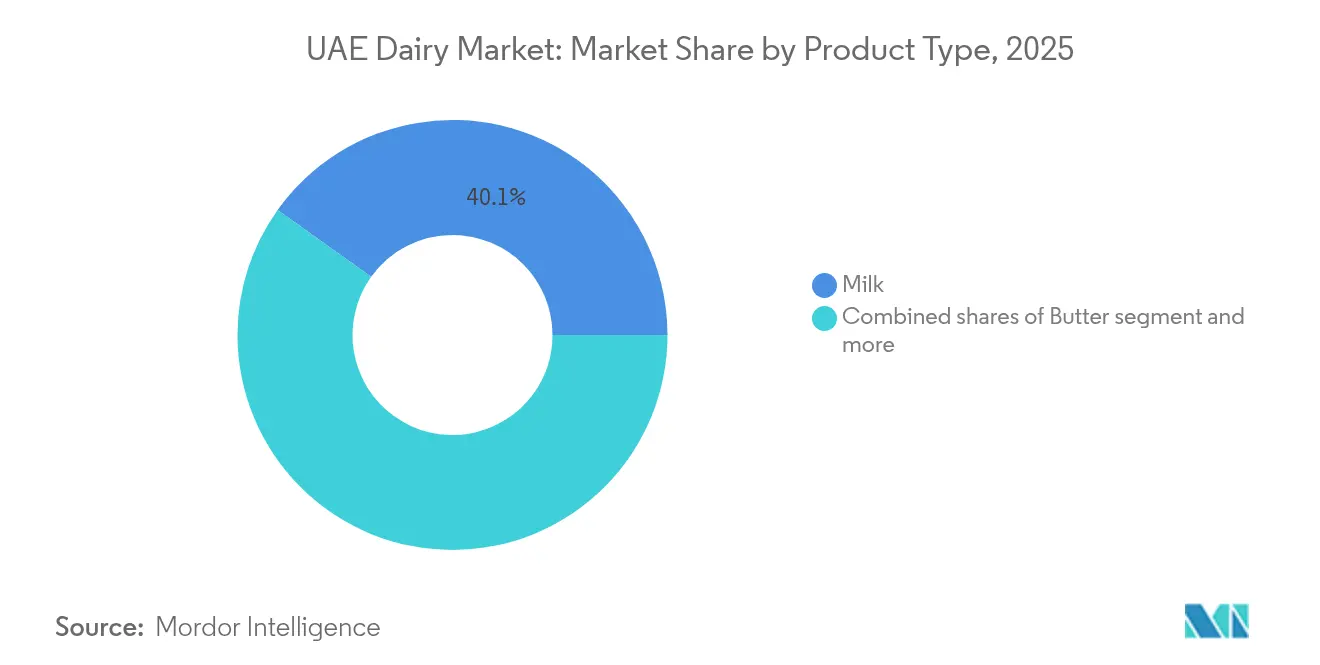

- Nach Produkttyp entfiel auf Milch im Jahr 2025 ein Marktanteil von 40,12 % am VAE-Milchproduktemarkt; für Joghurt wird bis 2031 eine CAGR von 5,82 % prognostiziert.

- Nach Art hielten konventionelle Produkte im Jahr 2025 einen Marktanteil von 97,41 % am VAE-Milchproduktemarkt, während Bio-Produkte bis 2031 eine CAGR von 5,39 % anstreben.

- Nach Verpackung entfielen auf Kartons/Tetra Pak im Jahr 2025 50,08 % der Marktgröße des VAE-Milchproduktemarkts; für Beutel wird bis 2031 die schnellste CAGR von 5,92 % prognostiziert.

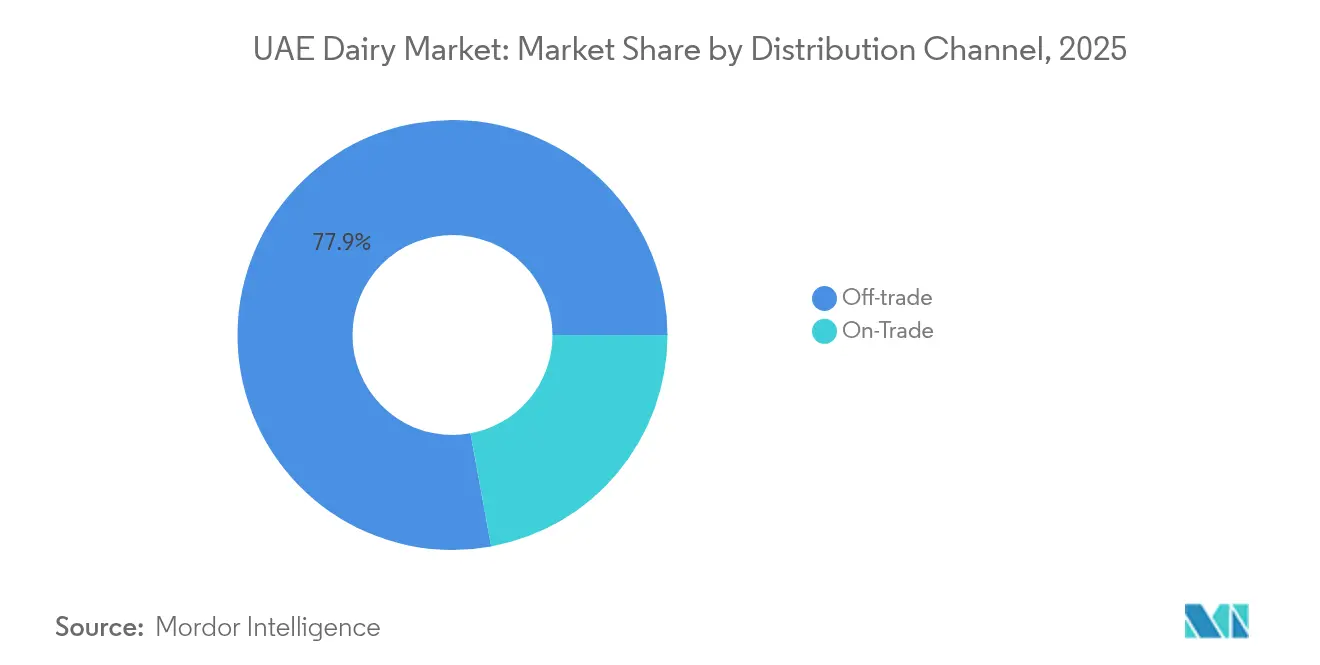

- Nach Vertriebskanal repräsentierten Außer-Haus-Handelskanäle im Jahr 2025 einen Marktanteil von 77,88 % am VAE-Milchproduktemarkt, während der Gastronomieabsatz mit einer CAGR von 5,08 % prognostiziert wird, da sich das Gastgewerbe erholt.

- Nach Geografie führte Dubai im Jahr 2025 mit einem Marktanteil von 40,21 % am VAE-Milchproduktemarkt und verzeichnet bis 2031 eine CAGR von 5,04 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im VAE-Milchmarkt

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesundheits- und Wellnessbewusstsein | +1.2% | VAE-weit, am stärksten in Dubai und Abu Dhabi | Mittelfristig (2–4 Jahre) |

| Produktinnovation | +0.9% | National, mit früher Einführung in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Kulturelle Vielfalt und kulinarische Trends | +0.8% | Dubai, Abu Dhabi, mit Ausstrahlungseffekten auf andere Emirate | Langfristig (≥ 4 Jahre) |

| Markenbildung und Marketing | +0.6% | VAE-weit, konzentriert in wichtigen Einzelhandelszentren | Kurzfristig (≤ 2 Jahre) |

| Entwicklung des modernen Einzelhandels | +0.7% | National, beschleunigt in Dubai und Abu Dhabi | Mittelfristig (2–4 Jahre) |

| Nachhaltige und technologische Fortschritte | +0.5% | National, angeführt durch staatliche Initiativen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheits- und Wellnessbewusstsein

Wachsendes Gesundheitsbewusstsein unter den VAE-Einwohnern treibt die Expansion des Premium-Milchsegments voran und kommt insbesondere Bio- und funktionellen Milchprodukten zugute. Verbraucherumfragen zeigen, dass über 60 % der Verbraucher im Nahen Osten frischen Produkten Priorität einräumen und Bedenken gegenüber stark verarbeiteten Lebensmitteln äußern, was Chancen für lokal produzierte, minimal verarbeitete Milchalternativen schafft. Dieser Trend gewinnt durch staatliche Gesundheitsinitiativen zur Förderung der Kinderernährung und Adipositasprävention an Dynamik. Die Entstehung der A2A2-Proteinmilchproduktion in Einrichtungen wie der Mleiha-Molkerei zeigt die Reaktion der Branche auf Bedenken hinsichtlich der Verdauungsgesundheit und spricht die 11 % der Bevölkerung mit Laktoseintoleranz an, während Premium-Produkte für gesundheitsbewusste Verbraucher positioniert werden. Der regulatorische Einfluss der Behörde für Landwirtschaft und Lebensmittelsicherheit Abu Dhabi gewährleistet Produktqualitätsstandards, die das Verbrauchervertrauen in gesundheitsorientierte Milchinnovationen stärken.

Nachhaltige und technologische Fortschritte

Initiativen zur ökologischen Nachhaltigkeit gestalten Produktionspraktiken und Verbraucherpräferenzen um und treiben die Einführung umweltfreundlicher Verpackungen und ressourceneffizienter Landwirtschaftsmethoden voran. Die Auszeichnung von Tetra Pak als „Nachhaltigstes Unternehmen des Jahrzehnts” bei der Gulfood Manufacturing 2024 unterstreicht das Engagement der Branche für Kreislaufwirtschaftsprinzipien und Abfallreduzierung. Fortschrittliche Landwirtschaftstechnologien, einschließlich IoT-Sensoren zur Tierüberwachung und automatisierter Fütterungssysteme, verbessern die Betriebseffizienz und reduzieren gleichzeitig die Umweltauswirkungen. Die Einführung von Solarenergie in Molkereibetrieben steht im Einklang mit den Zielen der VAE im Bereich erneuerbare Energien und senkt gleichzeitig die Betriebskosten. Wasserspartechnologien werden angesichts der regionalen Knappheit unverzichtbar, wobei Betriebe Recyclingsysteme und dürreresistente Futterpflanzen einsetzen. Diese Fortschritte unterstützen die umfassenderen Nachhaltigkeitsverpflichtungen der VAE und schaffen gleichzeitig Wettbewerbsvorteile für frühe Anwender.

Kulturelle Vielfalt und kulinarische Trends

Die multikulturelle Bevölkerung der VAE schafft vielfältige Milchkonsummuster, die Produktvielfalt und spezialisierte Angebote vorantreiben. Expatriate-Gemeinschaften, die die Mehrheit der Bevölkerung ausmachen, behalten Ernährungspräferenzen aus ihren Heimatländern bei und passen sich gleichzeitig an lokale Verfügbarkeit und klimatische Gegebenheiten an. Dieses kulturelle Mosaik erzeugt Nachfrage nach regionsspezifischen Milchprodukten, von europäischen Käsesorten über südasiatische Joghurtvarianten bis hin zu nahöstlichen Milchdesserts. Die Erholung des Tourismus verstärkt diesen Effekt, da das Gastgewerbe vielfältige Milchzutaten benötigt, um den kulinarischen Erwartungen internationaler Gäste gerecht zu werden. Das Zusammenspiel zwischen traditioneller emiratischer Küche und internationalen Einflüssen schafft Chancen für Fusionsprodukte, die lokale Zutaten mit globalen Milchanwendungen verbinden. Kulturelle Feiern und religiöse Feste, insbesondere der Ramadan, erzeugen saisonale Nachfragespitzen, die die Produktionsplanung und das Bestandsmanagement im gesamten Sektor beeinflussen.

Markenbildung und Marketing

Strategische Markenpositionierung wird zunehmend wichtiger, da der Wettbewerb im Markt zunimmt und die Ansprüche der Verbraucher steigen. Unternehmen investieren stark in digitale Marketingkanäle, wobei Agthia Group berichtete, dass im ersten Halbjahr 2024 64 % des Gesamtumsatzes über digitale Kanäle erzielt wurden, was die Wirksamkeit von Omni-Channel-Strategien belegt. Die Markendifferenzierung konzentriert sich auf Herkunftsgeschichten, Produktionsmethoden und gesundheitliche Vorteile, wobei lokale Produzenten Frische und regionale Authentizität betonen, während internationale Marken globale Reputation und Innovationsfähigkeiten nutzen. Marketingkampagnen richten sich zunehmend an gesundheitsbewusste Verbraucher durch Bildungsinhalte über Nährwertvorteile und nachhaltige Produktionspraktiken. Der Aufstieg von Social-Media-Einfluss und der Kultur des Lebensmittel-Bloggings verstärkt Markenbotschaften, insbesondere für Premium- und handwerkliche Milchprodukte, die von visuellem Storytelling und Lifestyle-Assoziationen profitieren.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kurze Haltbarkeit von Frischmilchprodukten | -0.8% | VAE-weit, besonders betroffen ist die ländliche Distribution | Kurzfristig (≤ 2 Jahre) |

| Verlagerung der Verbraucher zu pflanzlichen Produkten | -0.6% | Städtische Zentren, am stärksten in Dubai und Abu Dhabi | Mittelfristig (2–4 Jahre) |

| Begrenzte lokale Produktionskapazität | -0.9% | National, mit Kapazitätsengpässen in allen Emiraten | Langfristig (≥ 4 Jahre) |

| Anfälligkeit der Lieferkette | -0.7% | National, mit besonderem Einfluss auf importabhängige Segmente | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kurze Haltbarkeit von Frischmilchprodukten

Die inhärente Verderblichkeit von Frischmilchprodukten schränkt die Marktexpansion ein und erhöht die betriebliche Komplexität entlang der gesamten Wertschöpfungskette. Die extremen Klimabedingungen der VAE beschleunigen die Verderblichkeitsrate und erfordern eine ausgefeilte Kühlketteninfrastruktur, die die Vertriebskosten erhöht und die geografische Reichweite begrenzt. Ländliche und abgelegene Gebiete haben Schwierigkeiten beim Zugang zu Frischmilchprodukten, was eine Marktsegmentierung zwischen städtischen Zentren mit robusten Kühllagermöglichkeiten und peripheren Regionen schafft, die auf haltbare Alternativen angewiesen sind. Diese Einschränkung treibt Investitionen in die Ultrahocherhitzungsverarbeitung und Technologien zur Verlängerung der Haltbarkeit voran, obwohl diese Lösungen häufig Geschmack und Nährwertprofile beeinträchtigen, die Verbraucher zunehmend schätzen. Die Herausforderung verschärft sich in den Sommermonaten, wenn die Umgebungstemperaturen 45 °C überschreiten, was Kühlsysteme belastet und die Energiekosten in der gesamten Lieferkette erhöht.

Begrenzte lokale Produktionskapazität

Einschränkungen bei der inländischen Milchproduktion erzwingen eine anhaltende Abhängigkeit von Importen und setzen den Markt Währungsschwankungen und internationalen Versorgungsunterbrechungen aus. Die VAE importieren etwa 80 % ihrer landwirtschaftlichen Produkte, darunter Milchprodukte im Wert von 1,92 Milliarden USD im Jahr 2023, was das Ausmaß der Importabhängigkeit verdeutlicht [2]Quelle: Landwirtschaftsministerium der Vereinigten Staaten, "Exporter Guide Annual", apps.fas.usda.gov. Klimatische Einschränkungen und Wasserknappheit begrenzen die großflächige Expansion der Milchwirtschaft, trotz staatlicher Initiativen wie dem AGRIX-Beschleunigerprogramm zur Förderung landwirtschaftlicher Innovationen. Die Investitionsanforderungen für moderne Molkereianlagen sind erheblich, wobei Projekte wie die Mleiha-Molkerei 600 Millionen Dirham für eine Kapazität von 5.000 Kühen erfordern, was Barrieren für kleinere Betreiber schafft. Die Einschränkung wird akuter, da Bevölkerungswachstum und Tourismuserholung die Nachfrage schneller steigern, als die lokale Produktionskapazität ausgebaut werden kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Milchdominanz treibt Marktwachstum an

Milch hält im Jahr 2025 einen Marktanteil von 40,12 % und führt gleichzeitig die Wachstumsprognosen mit einer CAGR von 5,78 % bis 2031 an, was sowohl etablierte Konsummuster als auch die aufkommende Einführung von Premium-Produkten widerspiegelt. Das Segment profitiert von vielfältigen Anwendungen, die direkten Konsum, Gastronomieservice und industrielle Verarbeitung umfassen, wobei Frischmilch trotz Haltbarkeitsherausforderungen bevorzugt wird. Käse ist die zweitgrößte Kategorie, angetrieben durch expandierende Gastronomiesektoren und wachsende Verbraucherkenntnisse über handwerkliche Sorten, während Schmelzkäse in Schnellrestaurants und Convenience-Anwendungen an Bedeutung gewinnt. Joghurtsegmente verzeichnen robustes Wachstum durch Gesundheitspositionierung und Probiotikabewusstsein, wobei Löffeljoghurt den traditionellen Konsum dominiert, während Trinkformate Gelegenheiten für unterwegs erschließen.

Milchdesserts entwickeln sich zu einem hochwertigen Segment, das von der Tourismuserholung und der Feierkultur profitiert, wobei Speiseeis und gefrorene Desserts besonders gut in den langen Sommersaisons abschneiden. Sahneprodukte dienen spezialisierten kulinarischen Anwendungen, wobei Doppelrahm und Schlagsahne die expandierenden Bäckerei- und Konditorensektoren unterstützen. Die Kategorie „Sonstige”, die Aufstriche und fermentierte Produkte umfasst, zeigt Innovationspotenzial, da Hersteller kulturell angepasste Produkte für vielfältige Expatriate-Gemeinschaften entwickeln. Bundesgesetz Nr. 10 von 2015 gewährleistet Qualitätsstandards für alle Produktkategorien und stärkt das Verbrauchervertrauen in importierte und lokal produzierte Sorten.

Nach Art: Bio-Wachstum beschleunigt Premium-Positionierung

Konventionelle Milchprodukte behalten mit einem Marktanteil von 97,41 % im Jahr 2025 eine überwältigende Marktdominanz, was etablierte Lieferketten und Preissensibilität bei Mainstream-Verbrauchern widerspiegelt. Bio-Alternativen zeigen jedoch mit einer CAGR von 5,39 % bis 2031 die schnellste Wachstumsdynamik, angetrieben durch Gesundheitsbewusstsein und Premium-Positionierungsstrategien. Dieses Wachstumsgefälle deutet auf eine schrittweise, aber beständige Marktentwicklung hin zu höherwertigen Produkten hin, unterstützt durch zunehmende Verbraucheraufklärung über Produktionsmethoden und Nährwertvorteile. Das Bio-Segment profitiert von staatlichen Initiativen zur Förderung nachhaltiger Landwirtschaft, einschließlich des Programms „Plant the Emirates”, das ökologische Landwirtschaftspraktiken fördert.

Die lokale Bio-Produktion wird durch Projekte wie die Mleiha-Molkerei unterstützt, die chemiefreie Fütterung und natürliche Produktionsmethoden betont, um A2A2-Protein-Bio-Milch herzustellen. Die Premiumpreisgestaltung von Bio-Produkten schafft attraktive Margen für Produzenten und begrenzt gleichzeitig die Marktdurchdringung bei preisbewussten Verbrauchern. Importvorschriften für die Bio-Zertifizierung erhöhen die Komplexität, gewährleisten jedoch Qualitätsstandards, die das Verbrauchervertrauen stärken. Die Wachstumsdynamik des Segments deutet auf ein Potenzial zur Marktanteilsexpansion hin, wenn Bio-Lieferketten reifen und Skaleneffekte Preisaufschläge reduzieren.

Nach Verpackung: Innovation treibt Formatentwicklung voran

Kartons/Tetra Pak-Verpackungen dominieren mit einem Marktanteil von 50,08 % im Jahr 2025 und profitieren von überlegener Lagerstabilität und ökologischer Positionierung, während Beutel mit einer CAGR von 5,92 % bis 2031 als das am schnellsten wachsende Format entstehen. Dieses Wachstumsmuster spiegelt Verbraucherpräferenzen für Komfort und Nachhaltigkeit wider, wobei Beutel Portionskontrolle und reduzierten Verpackungsabfall bieten. Flaschen/Gläser behalten eine bedeutende Präsenz in Premium-Segmenten, insbesondere für Spezialprodukte wie Bio-Milch und handwerkliche Joghurts, bei denen Glasverpackungen Qualitätswahrnehmung und Produktintegrität vermitteln. Die Kategorie „Sonstige” umfasst eine Vielzahl von Formaten, darunter Sachets für Einzelportionsanwendungen und Kunststoffbehälter für Milchdesserts.

Verpackungsinnovationen konzentrieren sich auf Nachhaltigkeit und Funktionalität, wobei die Anerkennung nachhaltiger Praktiken von Tetra Pak das Engagement der Branche für ökologische Verantwortung unterstreicht. Fortschrittliche Verpackungstechnologien verlängern die Haltbarkeit bei gleichzeitiger Aufrechterhaltung der Nährwertqualität und adressieren die Klimaherausforderungen und Vertriebsanforderungen der VAE. Faktoren der regulatorischen Compliance beeinflussen Verpackungsentscheidungen, wobei Lebensmittelsicherheitsstandards spezifische Barriereeigenschaften und Kennzeichnungsanforderungen vorschreiben. Die Verlagerung zum E-Commerce schafft Nachfrage nach Verpackungsformaten, die für Versand und Handhabung optimiert sind, und treibt Innovationen bei schützenden und nachhaltigen Materialien voran.

Nach Vertriebskanal: Dominanz des Außer-Haus-Handels mit Wachstum im Gastronomiebereich

Außer-Haus-Handelskanäle dominieren mit einem Marktanteil von 77,88 % im Jahr 2025 und spiegeln die Verbraucherpräferenz für Lebensmitteleinkäufe und Heimkonsum wider, während Gastronomiesegmente bis 2031 ein vielversprechendes Wachstum von 5,08 % zeigen, da sich das Gastgewerbe erholt. Supermärkte/Verbrauchermärkte dominieren den Außer-Haus-Handel und profitieren von umfangreichen Produktsortimenten und wettbewerbsfähigen Preisen, während Convenience-Stores Impulskäufe und Bedarfseinkäufe abdecken. Der Online-Einzelhandel verzeichnet eine rasche Expansion, beschleunigt durch pandemiebedingten Verhaltensänderungen und verbesserter Lieferinfrastruktur, obwohl die aktuelle Durchdringung im Vergleich zu traditionellen Formaten noch moderat ist.

Die Erholung des Gastronomiebereichs spiegelt die Rehabilitation des Tourismussektors und die Expansion des Gastronomiebetriebs wider, wobei Hotels, Restaurants und Cafés die Milchbeschaffung erhöhen, da Belegungsraten und Restaurantbesuche sich normalisieren. Convenience-Stores profitieren von Urbanisierungstrends und einem hektischen Lebensstil und bieten verlängerte Öffnungszeiten und strategische Standorte, die Impulskäufe von Milchprodukten unterstützen. Das E-Commerce-Wachstum wird durch verbesserte Kühlkettenlogistik und das Komfortniveau der Verbraucher beim Online-Lebensmitteleinkauf unterstützt, obwohl Frischmilchprodukte Lieferherausforderungen gegenüberstehen, die haltbare Alternativen begünstigen. Die Entwicklung der Vertriebskanäle spiegelt breitere Einzelhandelstransformationstrends wider und berücksichtigt gleichzeitig die einzigartigen Anforderungen verderblicher Milchprodukte.

Geografische Analyse

Dubais Marktdominanz resultiert aus seiner einzigartigen Position als globale Stadt mit über 85 % Expatriate-Bevölkerung, die vielfältige Milchkonsummuster schafft, die sowohl Volumen als auch die Einführung von Premium-Produkten vorantreiben. Die Dominanz des Emirats spiegelt eine überlegene Einzelhandelsinfrastruktur wider, einschließlich umfangreicher Verbrauchermarktnetzwerke und moderner Gastronomiesektoren, die internationalen Geschmäckern und Ernährungsanforderungen gerecht werden. Die Tourismuserholung verstärkt den Konsum über Hotel- und Restaurantkanäle, während die Rolle des Emirats als regionales Geschäftszentrum eine konsistente Nachfrage aus dem Bereich Unternehmensbeköstigung und Veranstaltungen generiert. Dubais Wachstumsdynamik mit einer CAGR von 5,04 % bis 2031 profitiert von anhaltender wirtschaftlicher Diversifizierung, Infrastrukturentwicklung und Bevölkerungswachstum, das die Expansion des Milchmarkts aufrechterhält. Das Emirat dient als Testfeld für neue Produkte und Formate, wobei die Verbraucherakzeptanz häufig breitere VAE-Markttrends vorhersagt.

Abu Dhabis Marktposition spiegelt seine Rolle als politische und kulturelle Hauptstadt wider, wobei die Beschäftigung im Regierungssektor stabile Einkommensniveaus bietet, die den Premium-Milchkonsum unterstützen. Das Emirat beherbergt wichtige Lebensmittelproduktionsanlagen und landwirtschaftliche Forschungsinitiativen, einschließlich der Innovationsprogramme der Behörde für Landwirtschaft und Lebensmittelsicherheit Abu Dhabi, die lokale Produktionskapazitäten vorantreiben. Strategische Investitionen in die Infrastruktur der Lebensmittelsicherheit, einschließlich des AGRIX-Beschleunigerprogramms, positionieren Abu Dhabi als Zentrum für die Entwicklung von Agrartechnologie und nachhaltige Landwirtschaftspraktiken. Die Kulturinstitutionen und internationalen Veranstaltungen des Emirats schaffen Nachfrage nach vielfältigen Milchprodukten, während die Nähe zu landwirtschaftlichen Regionen die Frischproduktverteilung unterstützt.

Schardscha und die übrigen Emirate zeigen Wachstumspotenzial durch industrielle Entwicklung und gezielte landwirtschaftliche Investitionen, wobei das Mleiha-Molkereiprojekt beispielhaft für lokale Produktionsverbesserungsstrategien steht. Diese Regionen profitieren von niedrigeren Betriebskosten und verfügbarem Land für die landwirtschaftliche Entwicklung, während sie gleichzeitig Zugang zu Dubais Vertriebsnetzwerken und Verbrauchermärkten behalten. Die nördlichen Emirate zeigen Potenzial in der Bio- und Spezialitätenmilchproduktion und nutzen Klimavorteile und staatliche Unterstützung für nachhaltige Landwirtschaft. Regionale Entwicklungsinitiativen gewährleisten ausgewogenes Wachstum und erkennen gleichzeitig die einzigartigen Stärken und die Marktpositionierung jedes Emirats innerhalb des breiteren VAE-Milchökosystems an.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Milchprodukte in den VAE verbindet importierte und einheimische Inputs (insbesondere Futtermittel und Genetik), Landwirtschaft, Sammlung und Kühlung, Verarbeitung entlang von Frisch- und UHT-Linien (sowie Sauermilchprodukte, Käse und Desserts), Verpackung und Multichannel-Vertrieb. Die Importabhängigkeit bei landwirtschaftlichen Rohstoffen und Milchzutaten bleibt ein strukturelles Merkmal, während die Stärkung der lokalen Kapazitäten zunehmend durch integrierte Betreiber und neue Kapazitäten in Sharjah sichtbar wird, einschließlich des Mleiha-Milchprojekts (EKTIFA), das A2A2-Rinder hält und in Emiraten wie Sharjah und Dubai vertreibt.

Die Leistungsfähigkeit der Kühlkette ist ein wesentlicher Faktor für Kosten, Verluste und Servicelevel in einem Markt mit hohen Umgebungstemperaturen und kurzer Haltbarkeit von Frischmilchprodukten. Dies treibt Investitionen in Routendichte, verlässlichen Kühltransport und robuste Lagerhaltung voran. Die Beschaffungs- und Verarbeitungsökonomie wird zudem durch Konsolidierung neu gestaltet, einschließlich der Gründung der Al Ain Farms Group (AAFG) und ihrer dreijährigen Partnerschaft mit der Al Dahra Group zur Sicherung einer dedizierten lokalen Rohmilchversorgung für die durchgängige Milchproduktion, was die vorgelagerte Verfügbarkeit stärkt und die nachgelagerte Erfüllung bei Versorgungsschocks unterstützt.

Wettbewerbslandschaft

Der VAE-Milchmarkt weist eine moderate Konsolidierung auf, die die Dominanz etablierter Akteure widerspiegelt und gleichzeitig Raum für Innovation und Markteintritt lässt. Lokale Marktführer wie Al Rawabi Dairy und Al Ain Farms nutzen regionale Expertise und Frischproduktpositionierung gegenüber internationalen Giganten wie Almarai, Danone und Nestlé und schaffen Wettbewerbsdynamiken, die Verbrauchern durch Produktvielfalt und wettbewerbsfähige Preise zugutekommen.

Die strategische Konsolidierung beschleunigt sich durch Übernahmen wie den Kauf von Arabian Farms durch Ghitha Holding für 65,3 Millionen USD, was auf Branchenreifung und Skalenaufbauinitiativen hindeutet. Die Technologieeinführung wird zu einem wichtigen Differenzierungsmerkmal, wobei Unternehmen in IoT-gestützte Tierüberwachung, automatisierte Verarbeitungssysteme und nachhaltige Verpackungslösungen investieren, um die Effizienz zu verbessern und den sich wandelnden Verbrauchererwartungen gerecht zu werden.

Chancen entstehen in Premium-Segmenten, einschließlich Bio-Milchprodukten, Kamelmilchprodukten und kulturell angepassten Spezialartikeln, die der vielfältigen Bevölkerung der VAE dienen. Aufkommende Disruptoren konzentrieren sich auf Direktvertriebsmodelle, pflanzliche Alternativen und innovative Verpackungsformate, die Nachhaltigkeitsbedenken und Komfortpräferenzen ansprechen. Die Wettbewerbslandschaft profitiert von staatlichen Initiativen wie Operation 300bn, die 30 Milliarden AED an Finanzierungsunterstützung für Prioritätssektoren einschließlich Lebensmittelsicherheit bereitstellt und sowohl etablierten Akteuren als auch Neueinsteigern ermöglicht, Produktionskapazitäten auszubauen. Faktoren der regulatorischen Compliance schaffen Markteintrittsbarrieren und gewährleisten gleichzeitig Produktqualität, wobei Bundesgesetz Nr. 10 von 2015 umfassende Lebensmittelsicherheitsstandards festlegt, die alle Marktteilnehmer erfüllen müssen.

Marktführer im VAE-Milchmarkt

Emirates Rawabi

Arla Foods amba

Danone

Fonterra Co-operative Group Limited

FrieslandCampina

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine Chance liegt an der Schnittstelle nationaler Prioritäten der Ernährungssicherheit und der Erweiterung der Milchkapazitäten mit dem Ziel, die Importabhängigkeit zu senken. Dies steht im Einklang mit dem Ziel der National Food Security Strategy 2051, die Abhängigkeit von Lebensmittelimporten von 90 % auf 50 % zu reduzieren. Die Mleiha Dairy Factory and Farm in Sharjah unter EKTIFA (ab Ende 2025 in Betrieb) fügt eine großmaßstäbliche lokale Produktion hinzu, und der Expansionsplan vom Mai 2026, Meliha-Milch in den GCC-Märkten zu liefern, bietet einen konkreten Weg für in den VAE hergestellte Milchmarken, über den heimischen Einzelhandel und die Gastronomiekanäle hinaus zu expandieren.

Technologiegetriebene Produkt- und Prozessverbesserungen schaffen zudem Raum für proteinreichere und Clean-Label-Milchformate, neben Hybridportfolios, die pflanzenbasierte Linien in dieselbe Fertigungsstruktur integrieren. Im Juni 2025 ging die Al Ain Farms Group eine Partnerschaft mit dem finnischen Unternehmen FoodIQ ein, um Multi-Layer-Cooker-(MLC-)Technologie für die industrielle Produktion von proteinreichen, Clean-Label-Milch- und Pflanzenprodukten einzuführen, was auf Investitionen zur Unterstützung flexibler Verarbeitung hinweist. Separat verbessert die Umstellung von Nutri-Mark im Juni 2026 auf ein digitales, QR-fähiges Format über die TAMM-App die Rezepturgestaltung, die Kennzeichnungsbereitschaft und die datengestützte Verpackungsausführung für Marken, die im modernen Einzelhandel konkurrieren.

Aktuelle Branchenentwicklungen

- Juli 2026: Camelicious kündigte Pläne an, innerhalb der nächsten drei Monate mehrere neue Kamelmilchprodukte einzuführen, um den täglichen Verbrauch zu erweitern und neue Verbrauchersegmente zu erschließen. Die Ankündigung unterstützt die Kategorieerweiterung über eine Nischenpositionierung hinaus und erhöht den Wettbewerbsdruck auf differenzierte, hochwertige Milchprodukte in den VAE.

- Oktober 2025: Die Al Ain Farms Group unterzeichnete eine dreijährige Vereinbarung mit der Al Dahra Group, um eine dedizierte lokale Versorgung mit hochwertiger Rohmilch für ihre Anlagen, einschließlich Marmum Dairy, zu sichern. Die Partnerschaft stärkt die Zuverlässigkeit der vorgelagerten Versorgung und verstärkt die Integration zwischen Rohmilchbeschaffung und heimischer Verarbeitungskapazität.

- November 2024: EKTIFA skizzierte einen Expansionsplan für die Mleiha Dairy Farm in Sharjah mit dem Ziel, den Bestand innerhalb von drei Jahren auf 20.000 Kühe zu erhöhen. Dieser Ausbau unterstreicht die Bestrebungen des Landes, die heimische Produktionskapazität zu erhöhen und die Widerstandsfähigkeit der Frischmilchversorgung angesichts anhaltender Importabhängigkeit zu verbessern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

In dieser Methodik wird der Milchmarkt der VAE als der Umsatzwert erfasst, der durch den Verkauf von Milchprodukten zum Verzehr in den Vereinigten Arabischen Emiraten in Einzelhandel und Gastronomie für ein bestimmtes Jahr erzielt wird.

Ausgeschlossene Bereiche: Wir schließen nicht-milchhaltige pflanzenbasierte Alternativen und Milchverarbeitungsanlagen aus, da diese nicht den Konsumwert von Milchprodukten widerspiegeln.

Übersicht der Segmentierung

- Nach Produkttyp

- Butter

- Kulturbutter

- Süßrahmbutter

- Käse

- Naturkäse

- Schmelzkäse

- Sahne

- Doppelrahm

- Einfachrahm

- Schlagsahne

- Sonstige

- Milchdesserts

- Käsekuchen

- Gefrorene Desserts

- Speiseeis

- Mousses

- Sonstige

- Milch

- Kondensmilch

- Aromatisierte Milch

- Frischmilch

- Milchpulver

- Ultrahocherhitzte Milch

- Joghurt

- Löffeljoghurt

- Trinkjoghurt

- Sonstige

- Butter

- Nach Art

- Bio

- Konventionell

- Nach Verpackung

- Kartons/Tetra Pak

- Flaschen/Gläser

- Beutel

- Sonstige

- Nach Vertriebskanal

- Außer-Haus-Handel

- Supermärkte/Verbrauchermärkte

- Convenience-Stores

- Online-Einzelhandelsgeschäfte

- Sonstige Vertriebskanäle

- Gastronomie

- Außer-Haus-Handel

- Nach Region

- Dubai

- Abu Dhabi

- Schardscha

- Rest der Vereinigten Arabischen Emirate

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Schreibtischarbeit begann mit öffentlichen und amtlichen Statistiken, um den Nachfragepool und die Angebotsbeschränkungen in den VAE zu verstehen und anschließend Leitplanken für Volumen und Preisgestaltung festzulegen. Wir bezogen uns auf Quellen wie Veröffentlichungen des UAE Federal Competitiveness and Statistics Centre, Aktualisierungen des Ministry of Climate Change and Environment sowie UN-Comtrade-Handelstabellen, um die Importabhängigkeit bei Milchprodukten und Veränderungen im Produktmix zu verfolgen.

Um das Modell an realem Kaufverhalten auszurichten, nutzten wir zudem FAOSTAT-Milchbilanzen für einen breiteren Kontext und verglichen diese mit Golfstandards und Lebensmittelsicherheitsdokumentation von Stellen wie ESMA und Codex Alimentarius. Geschäftsberichte, geprüfte Jahresabschlüsse, Investorenpräsentationen und glaubwürdige lokale Wirtschaftspresse wurden überprüft, um Produktportfolios, Verpackungsänderungen und Veränderungen im Vertriebsweg abzubilden. Bei Bedarf wurden ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und eine Sendungsebenen-Import- oder -Exportdatenbank genutzt, um die Anbieterpräsenz und Annahmen zum Wert pro Tonne gegenzuprüfen. Diese Quellen sind beispielhaft, und es wurden zahlreiche weitere Veröffentlichungen und Datenbanken zur Datenerhebung, -validierung und Klärung offener Fragen verwendet.

Primärinterviews und -umfragen

Die Primärarbeit konzentrierte sich darauf, Lücken zu schließen, die öffentliche Daten nicht klar beantworten, etwa realisierte Preise, Kanalmargen und wie sich die Nachfrage zwischen Dubai und den anderen Emiraten unterscheidet. Wir sprachen mit einer Mischung aus Milchverarbeitern, Importeuren und Vertriebshändlern, Akteuren des modernen Handels und Einkäufern der Gastronomie, damit Annahmen zu Produktmix, Verpackung und Promotionsintensität in klaren Begriffen überprüft werden konnten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 38 % | CXOs: 12 % | |

| Mittleres Segment: 41 % | Funktions-/Bereichsleiter: 28 % | |

| Kleinere Akteure: 21 % | Manager: 60 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgt nach einem Top-down-Ansatz, bei dem Import- und lokale Produktionssignale zu einem scheinbaren Verbrauchspool rekonstruiert werden, der anschließend anhand von Preisen auf Kategorieebene bewertet wird, die die tatsächlichen Verhältnisse im Einzelhandel und in der Gastronomie der VAE widerspiegeln. Die Gesamtwerte werden durch selektive Bottom-up-Prüfungen bestätigt, etwa durch stichprobenartige Preisstaffeln für Marken und Packungsgrößen nach Kanal sowie durch Zusammenfassungen von Lieferanten aus öffentlichen Finanzberichten, sofern sich die VAE-Exposition angemessen isolieren lässt.

Einige praktische Inputs treiben das Modell an, darunter Importvolumina der wichtigsten Milchproduktlinien, die Aufteilung zwischen Off-Trade- und On-Trade-Verkäufen, typischer Verpackungsmix (Kartons, Flaschen oder Gläser, Beutel) sowie die Preisgestaltung für Bio- gegenüber konventionellen Produkten. Wir verfolgen zudem den Produktmix über Milch, Joghurt, Käse, Butter und Milchdesserts, da schon kleine Verschiebungen im Anteil den Gesamtwert in einem stark promotionsgetriebenen Markt merklich verändern können. Fehlen für eine kleinere Kategorie direkte Daten, überbrücken wir die Lücke mit Preis-pro-Tonne-Proxys aus Handelsdaten und kalibrieren diese anschließend mit Interviewrückmeldungen zu realisierten Preisen.

Prognosen werden mittels Szenarioanalyse erstellt, unterstützt durch kurzfristige Zeitreihenglättung, wobei Nachfragewachstum, Importabhängigkeit, Inflationsweitergabe und Premiumisierungstrends basierend auf den Erwartungen von Kanal- und Angebotsseiten-Experten für die nächsten Jahre angepasst werden. Die endgültige Prognose bleibt nachvollziehbar, da jede Änderung auf eine kleine Anzahl von Variablen zurückgeführt wird und nicht auf eine lange Liste schwer wiederholbarer Annahmen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch Triangulation über Handelsstatistiken, Kategoriekonsumsignale und im Markt beobachtete Preisstaffeln validiert und anschließend auf Jahr-für-Jahr-Sprünge überprüft, die nicht mit den Angaben der Stakeholder übereinstimmen. Zeigt sich eine Abweichung, überprüfen wir die Treiber erneut, kontrollieren die wichtigsten Berechnungen und kontaktieren ausgewählte Befragte erneut, um zu klären, ob es sich um eine echte Veränderung oder ein Datenartefakt handelt.

Vor der Freigabe durchläuft das Modell samt Annahmen eine mehrstufige interne Überprüfung, damit Definitionsgrenzen und Berechnungen über alle Abschnitte hinweg konsistent sind. Berichte werden jährlich aktualisiert, und bei wesentlichen Ereignissen wie Zolländerungen, Angebotsschocks oder starken Preisbewegungen wird eine Zwischenaktualisierung ausgelöst. Unmittelbar vor der Auslieferung führen wir eine finale Prüfung durch, um sicherzustellen, dass die neuesten öffentlichen Veröffentlichungen und Marktsignale in den Zahlen berücksichtigt sind.

Marktgröße des Milchmarktes der Vereinigten Arabischen Emirate von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für den Milchmarkt der VAE können je nach Quelle unterschiedlich aussehen, selbst wenn ähnliche Begriffe verwendet werden, da die zugrunde liegenden Entscheidungen darüber, was gezählt wird, nicht immer gleich sind. Unterschiede ergeben sich häufig daraus, ob On-Trade-Verkäufe einbezogen werden, wie Importe im Vergleich zu Einzelhandelsverkaufspreisen bewertet werden, und ob die Geografie nur auf Dubai oder auf die gesamten VAE bezogen wird.

Durch die Verfolgung von Trends beim Importwert pro Tonne, Preisstaffeln auf Packungsebene und jährlichen Umfangsaktualisierungen hält Mordor Intelligence den Gesamtwert des VAE-Milchmarktes im Einklang mit dem, was tatsächlich über Off-Trade- und On-Trade-Kanäle verkauft wird, statt benachbarte Lebensmittelkategorien einzumischen oder eine einzige Preisannahme für alle Produkte zu verwenden. Die Spanne wächst zudem, wenn eine Quelle einen aggressiven Premiumisierungspfad für Käse und Milchdesserts verwendet oder wenn Währungszeitpunkt und Inflationsweitergabe auf Gesamtebene angewendet werden, ohne Kategorieprüfungen vorzunehmen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,53 Mrd. USD (2025) | |

| Branchenverband A | 2,20 Mrd. USD (2025) | Spiegelt typischerweise nur den formellen Einzelhandelsdurchsatz wider, was die Gastronomienachfrage unterschätzen kann und die Wertsteigerung durch Premiumpackungen und neuere Verpackungsformate verpasst. |

| Fachzeitschrift B | 2,85 Mrd. USD (2026) | Wendet häufig breite Annahmen zur Lebensmittelinflation und Premiumisierung über alle Milchkategorien hinweg an, was den Wert überschätzen kann, wenn Mixverschiebungen und Importbewertung nicht mit Preisstaffeln auf Kategorieebene abgeglichen werden. |

Der Vergleich verweist vor allem auf Umfang und Preismechanik als Gründe dafür, dass die Werte nicht exakt übereinstimmen, insbesondere in Bezug auf die Kanalabdeckung und die Preisgestaltung importbezogener Kategorien. Unser Ansatz bleibt wiederholbar, da jeder Gesamtwert aus beobachtbaren Nachfrage- und Angebotssignalen aufgebaut und anschließend durch Interviews stresstestet wird, sodass die Marktgröße auf wenige klare Inputs zurückführbar ist.

Im Bericht beantwortete Schlüsselfragen

Welche Bedeutung hat Dubai für den nationalen Milchabsatz?

Dubai trägt 40,21 % des Werts bei und wird mit einer CAGR von 5,04 % prognostiziert, was seine Rolle als zentrales Konsumzentrum festigt.

Was ist der aktuelle Wert des VAE-Milchproduktemarkts?

Die Größe des VAE-Milchproduktemarkts beträgt 2,64 Milliarden USD im Jahr 2026.

Wie schnell wird der VAE-Milchproduktemarkt voraussichtlich wachsen?

Der Marktwert soll mit einer CAGR von 4,45 % steigen und bis 2031 3,28 Milliarden USD erreichen.

Welches Milchsegment hat den größten Anteil am VAE-Einzelhandelswert?

Milch führt mit 40,12 % des Umsatzes im Jahr 2025, dank der weitverbreiteten Nachfrage aus Haushalten und dem Gastronomiebereich.

Seite zuletzt aktualisiert am: