Größe und Marktanteil des Marktes für Faltkartonverpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

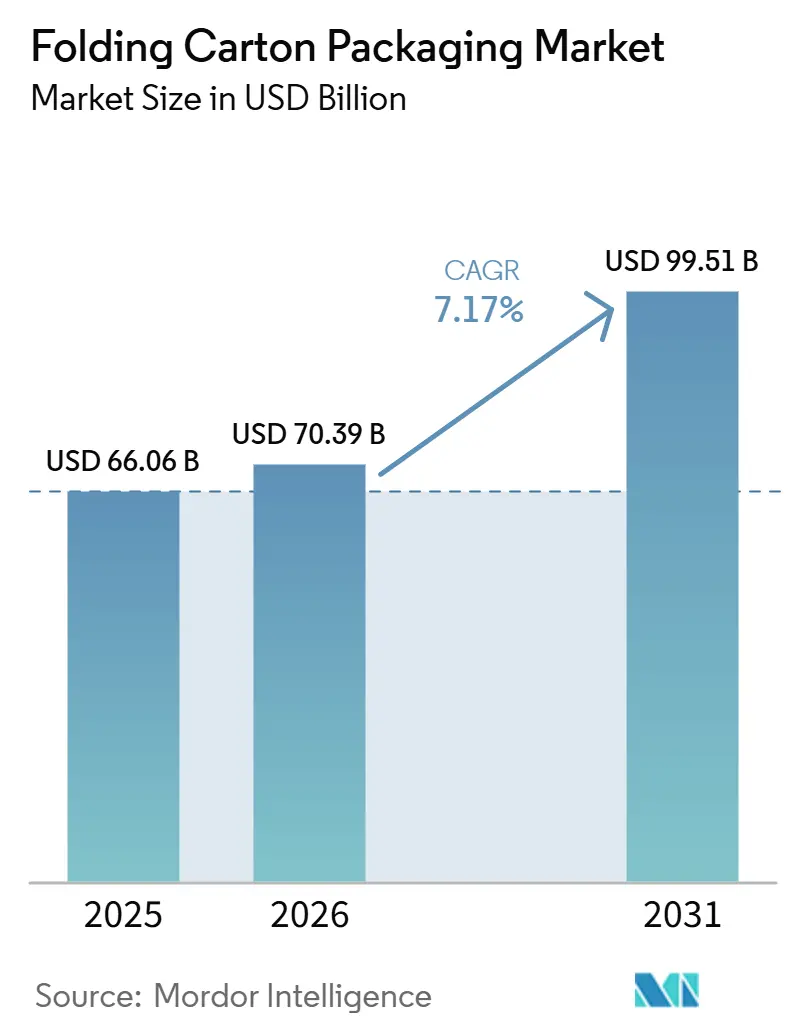

| Marktgröße (2026) | 70.39 Milliarden US-Dollar |

| Marktgröße (2031) | 99.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.17% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Marktes für Faltkartonverpackungen von Mordor Intelligence

Die Größe des Faltschachtelverpackungsmarktes wird voraussichtlich von 66,06 Milliarden USD im Jahr 2025 auf 70,39 Milliarden USD im Jahr 2026 steigen und bis 2031 99,51 Milliarden USD erreichen, mit einem CAGR von 7,17 % über den Zeitraum 2026–2031. Kapazitätserweiterungen in der Asien-Pazifik-Region und in Europa unterstützen diesen Angebotszuwachs, während die Industrialisierung der Lebensmittelverarbeitung und handelsfertige Distributionsformate eine stetige Nachfrage sichern. Der Faltschachtelverpackungsmarkt profitiert zudem von den Bemühungen der Markeninhaber, Einwegkunststoffe durch recycelbare Kartonformate zu ersetzen, was die Spezifikationsentscheidungen in mehreren Konsumgüterkategorien zugunsten von Faltschachteln verschiebt. Der Wettbewerb bleibt intensiv, da große integrierte Kartonhersteller in Automatisierung, digitale Workflows und zertifizierte Lieferketten investieren, während kleinere Verarbeiter weiterhin unter Margendruck durch Rohstoffvolatilität leiden. Im Prognosezeitraum wird der Faltschachtelverpackungsmarkt voraussichtlich jene Hersteller begünstigen, die Skalierung, Compliance-Bereitschaft und Kleinserienfertigung kombinieren können, ohne die Kostendisziplin zu verlieren.

Wichtigste Erkenntnisse des Berichts

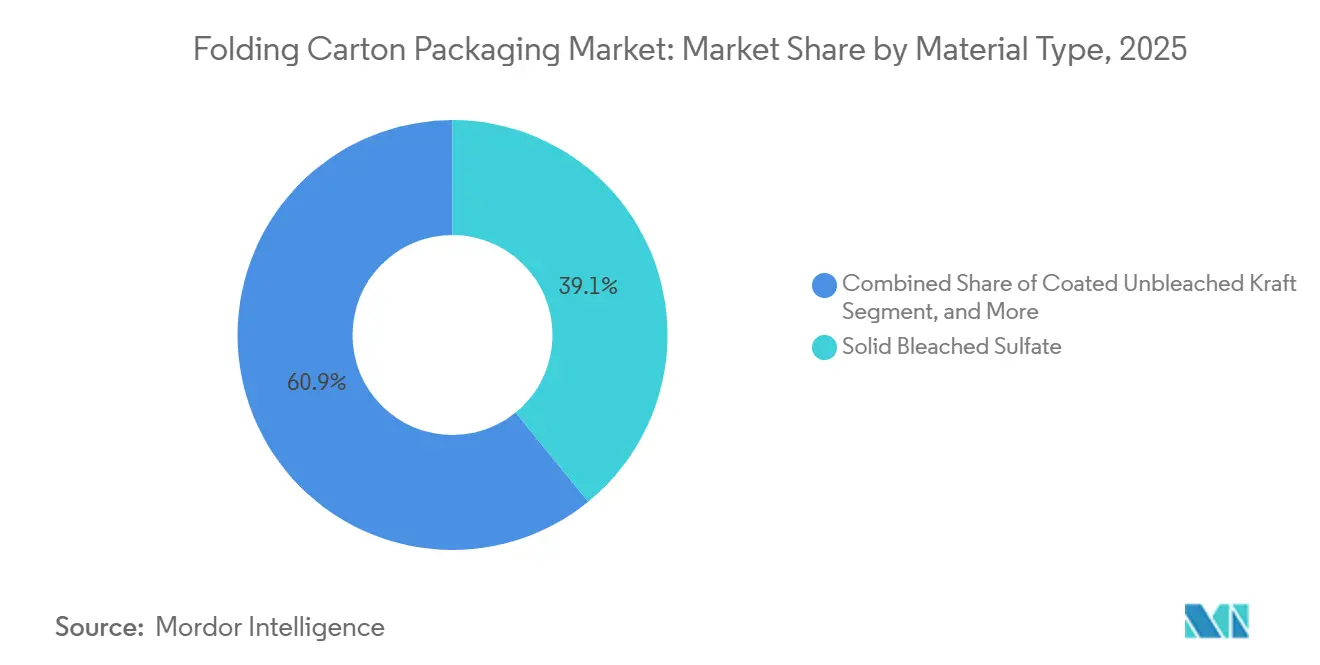

- Nach Materialtyp entfiel auf Solid Bleached Board im Jahr 2025 ein Anteil von 39,13 % am Faltschachtelverpackungsmarkt.

- Nach Drucktechnologie wird die Marktgröße des Faltschachtelverpackungsmarktes für Digitaldruck bis 2031 voraussichtlich mit einem CAGR von 8,34 % wachsen.

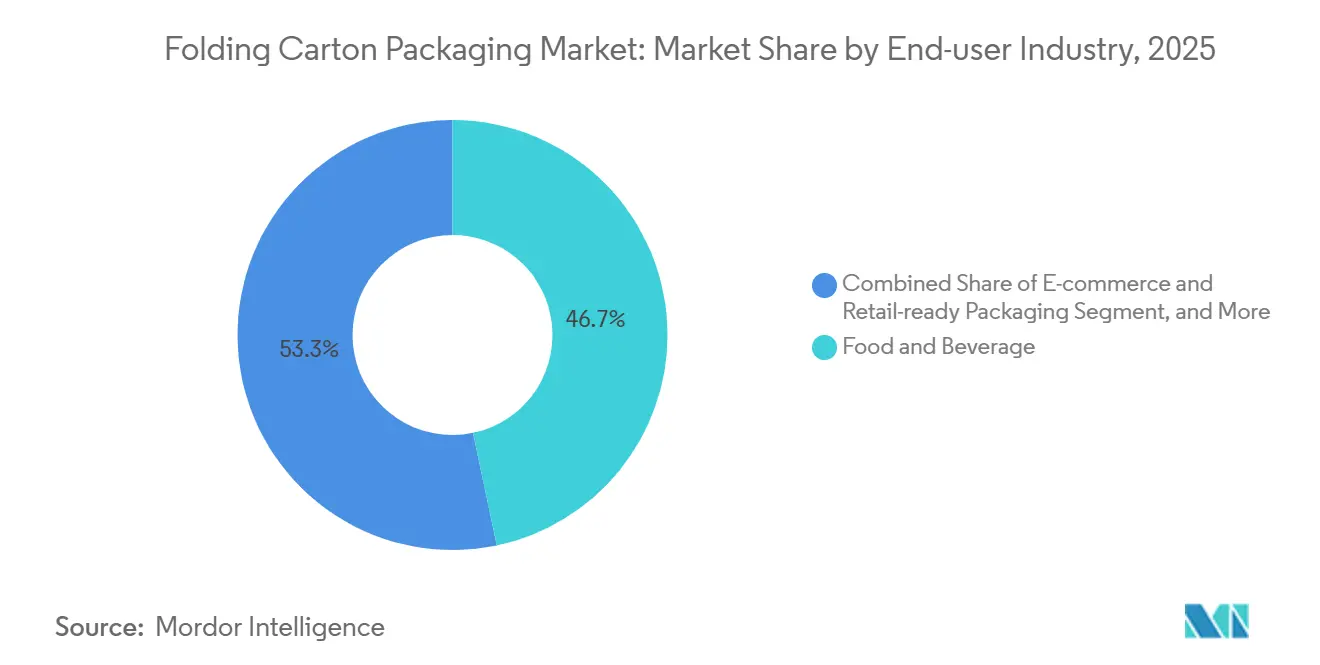

- Nach Endverbraucherbranche entfiel auf die Lebensmittel- und Getränkeindustrie im Jahr 2025 ein Anteil von 46,71 % am Faltschachtelverpackungsmarkt.

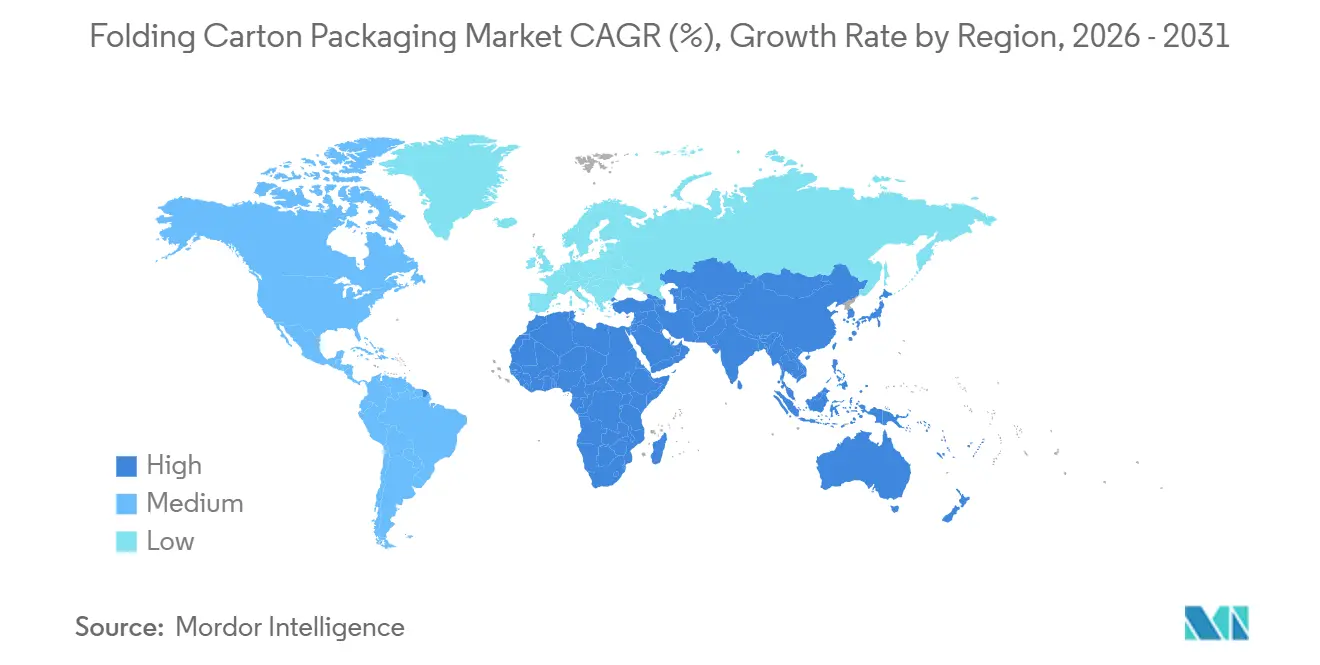

- Nach Geografie wird die Marktgröße des Faltschachtelverpackungsmarktes für die Asien-Pazifik-Region bis 2031 voraussichtlich mit einem CAGR von 8,03 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Faltschachtelverpackungsmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion des Lebensmittel- und Getränkeverarbeitungssektors | +2.0% | Global | Kurzfristig (≤ 2 Jahre) |

| Wachstum der Nachfrage nach E-Commerce-Verpackungen | +1.6% | Global, angeführt von Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach nachhaltigen Verpackungslösungen | +1.2% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung des Digitaldrucks für Kleinserien-Faltschachteln | +0.8% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Staatliche Verbrauchssteuer auf Kunststoffverpackungen treibt den Wechsel zu Karton voran | +0.5% | Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Schnelles Wachstum von Cloud-Küchen und Mahlzeiten-Kit-Start-ups mit Bedarf an Kleinserienfaltschachteln | +0.3% | Asien-Pazifik sowie Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion des Lebensmittel- und Getränkeverarbeitungssektors

Der Lebensmittel- und Getränkeverarbeitungssektor bleibt der größte Nachfrageanker für den Faltschachtelverpackungsmarkt. Kapazitätserweiterungen in Südostasien, Indien und dem subsaharischen Afrika treiben eine neue Beschaffungsnachfrage nach Faltschachteln an, anstatt lediglich bestehende Volumina zu ersetzen. Die Nachfrage verlagert sich auch hin zu barrierebeschichteten und aseptischen Formaten, was bedeutet, dass der Faltschachtelverpackungsmarkt eine stärkere Nachfrage nach höherwertigen Substraten verzeichnet, anstatt nur nach Standard-Bleichkarton. Smurfit WestRock plc meldete für das Geschäftsjahr 2025 einen Nettoumsatz von 31,18 Milliarden USD, wobei die Umstellungsvolumina im Bereich Lebensmittel und Getränke weiterhin seine Marktstellung bei papierbasierter Verpackung stützen, was die zentrale Rolle des Sektors bei der Faltschachtelnachfrage unterstreicht.[1]Smurfit WestRock plc, "Jahresbericht und Jahresabschluss 2025," Smurfit WestRock, smurfitwestrock.com Verarbeiter in Schwellenmärkten kaufen weiterhin überwiegend mittlere Qualitätsstufen mit grundlegenden Barriereeigenschaften, während europäische und nordamerikanische Markeninhaber zertifizierte recycelbare Premiumqualitäten spezifizieren, um nachhaltigkeitsbezogene Beschaffungsvorschriften zu erfüllen.

Wachstum der Nachfrage nach E-Commerce-Verpackungen

Die E-Commerce-Logistik verändert die Verpackungsanforderungen im gesamten Faltschachtelverpackungsmarkt, insbesondere für leichte Faltschachteln, die dennoch ausreichend stabil für die automatisierte Kommissionierung sein müssen. Handelsfähige Verpackungen werden in vielen Online- und Omnichannel-Lieferketten zur Standardspezifikation, was Verarbeiter begünstigt, die mehrere Lagereinheiten mit kurzen Produktionsläufen verwalten können. Der Faltschachtelverpackungsmarkt wird auch dadurch neu gestaltet, dass Marken nun mehr Designvarianten in kleineren Auflagen wünschen, was die alte Verbindung zwischen hoher Komplexität und hohem Volumen schwächt. Graphic Packaging International LLC brachte im Dezember 2025 die Boardio-Multipack-Maschine auf den Markt, um Kunststoff-Dosenringhalter durch Kartonalternativen zu ersetzen – ein Schritt, der direkt auf die Nachfrage der Markeninhaber nach recycelbaren und kanalfähigen Formaten ausgerichtet war. Verarbeiter ohne Digitaldruckkapazität oder Kleinserienwirtschaftlichkeit riskieren, Marktanteile im Faltschachtelverpackungsmarkt zu verlieren, selbst wenn ihre konventionelle Druckqualität wettbewerbsfähig bleibt.

Steigende Nachfrage nach nachhaltigen Verpackungslösungen

Nachhaltigkeit hat sich im gesamten Faltschachtelverpackungsmarkt von der Markenkommunikation zu einem formalen Kriterium bei der Lieferantenauswahl entwickelt. Große Konsumgüterunternehmen verlangen bei der Prüfung von Verpackungslieferanten nun Recyclingfähigkeitsschwellen, Recyclatanteile und die Offenlegung des CO₂-Fußabdrucks, was die Position faserbasierter Kartonformate verbessert hat. Die EU-Verordnung über Verpackungen und Verpackungsabfälle, Verordnung (EU) 2025/40, schreibt vor, dass Verpackungen auf dem EU-Markt bis 2030 recycelbar sein müssen, und schränkt PFAS-haltige Funktionsbarrieren ab dem 12. August 2026 ein, was Materialumstellungsprogramme in Europa beschleunigt. Metsä Board veröffentlichte im März 2025 eine Lebenszyklusanalyse, die zeigt, dass ein Wechsel von weißgedecktem Graukarton zu Faltschachtelkarton den CO₂-Fußabdruck in Lebensmittelverpackungsanwendungen um mehr als 60 % reduzieren kann, was Beschaffungsteams eine quantifizierte Grundlage für den Wechsel zu höherwertigem Karton bietet. Stora Enso Oyj eröffnete im August 2025 seine Oulu-Verpackungskartonlinie im Rahmen einer Investition von 1,3 Milliarden USD, entsprechend 1,24 Milliarden USD, was zeigt, dass integrierte Hersteller Kapazitäten rund um die Positionierung kohlenstoffarmer Substrate aufbauen, anstatt Compliance als Nebensache zu behandeln.

Zunehmende Einführung des Digitaldrucks für Kleinserien-Faltschachteln

Der Digitaldruck verbessert die Wirtschaftlichkeit von Kleinserienfaltschachteln im gesamten Faltschachtelverpackungsmarkt, indem er Plattenkosten eliminiert und variable Druckaufträge einfacher umsetzbar macht. Dies ist in Kategorien relevant, in denen Markeninhaber Personalisierung, regionale Versionen oder serialisierte Verpackungen benötigen, ohne sich auf lange Auflagen festzulegen. BOBST Group SA berichtete, dass seine Tintenstrahl-Faltschachtel-Druckplattformen bis 2030 eine Installationswachstumsrate von 11 % verzeichnen, was darauf hindeutet, dass die Geräteinbetriebnahme das Gesamtwachstum des Digitalsegments übertrifft. Smurfit WestRock stellte im Mai 2026 seinen ActiBlu-Prototyp vor, der 60 % weniger Klebstoff als herkömmliche Heißschmelzverschlussmethoden verwendete und damit zeigt, dass digitale Innovation nun auch in die Montage und nicht nur in die Druckstufe vordringt. Pharmazeutische Rückverfolgbarkeitsanforderungen in den Vereinigten Staaten und Europa unterstützen den Faltschachtelverpackungsmarkt ebenfalls, indem sie eine stetige Nachfrage nach variablem Datendruck auf Faltschachteln schaffen, die weniger von wechselnden Verbraucherpräferenzen abhängig ist.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Kartonpreise | -0.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch flexible Verpackungsalternativen | -0.7% | Asien-Pazifik und Global | Langfristig (≥ 4 Jahre) |

| Begrenzte inländische Zellstoffproduktion erhöht die Importabhängigkeit | -0.4% | Asien-Pazifik und Südamerika | Mittelfristig (2–4 Jahre) |

| Stromversorgungsunterbrechungen erhöhen die Produktionskosten für Verarbeiter | -0.3% | Afrika und Südasien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Kartonpreise

Die Volatilität der Inputkosten bleibt das unmittelbarste Betriebsrisiko für den Faltschachtelverpackungsmarkt. Packaging Corporation of America erklärte, dass die nordamerikanischen Wellpappenrohpapierpreise im April 2026 um 50 USD pro Tonne gestiegen sind, mit einer weiteren angekündigten Erhöhung von 50–70 USD pro Tonne für Mitte 2026, was den Verarbeitungsmargen weiterhin Druck bereitet. Die Vertragspreisgestaltung hinkt den Spot-Inputveränderungen oft um ein bis zwei Quartale hinterher, was für Verarbeiter ohne Versorgungsschutz oder Rückwärtsintegration eine Ertragslücke schafft. Obwohl die NBSK-Zellstoffpreise in den Vereinigten Staaten im dritten Quartal 2025 um 7,6 % auf 790–860 USD pro Tonne zurückgingen, bedeuteten steigende Fertigkartonpreise, dass die Entlastung auf Zellstoffebene die nachgelagerten Margen nicht vollständig wiederherstellte. Mayr-Melnhof Karton AG berichtete, dass ihr Fit-for-Future-Programm im Geschäftsjahr 2025 Einsparungen von 70 Millionen EUR, entsprechend 79,1 Millionen USD, erbrachte, was zeigt, dass Effizienzprogramme Kostenschocks abfedern können, aber für fragmentierte regionale Verarbeiter schwerer zu replizieren sind. Infolgedessen begünstigt der Faltschachtelverpackungsmarkt bei volatilen Rohstoffpreisen weiterhin großvolumige Betreiber.

Wettbewerb durch flexible Verpackungsalternativen

Flexible Verpackungen konkurrieren weiterhin mit Faltschachtelverpackungen in den Kategorien Snacks, Milchprodukte und Körperpflege, wo Barriereleistung und Verpackungseffizienz die Kaufentscheidungen bestimmen. Dieser Substitutionsdruck ist in der Asien-Pazifik-Region am stärksten, wo die Infrastruktur für flexible Folien gut etabliert ist und der Kostenunterschied gegenüber schwereren Kartonformaten noch eine Rolle spielt. Gleichzeitig entwickelt sich der Recyclingnachteil von Mehrschichtfolien von einem schwachen Punkt in der Markenwahrnehmung zu einem realen Kostenproblem im Rahmen von Systemen der erweiterten Herstellerverantwortung. Die Verordnung (EU) 2025/40 und verwandte Ökomodulationstrends verändern schrittweise die Wirtschaftlichkeit der Verpackungsauswahl, indem sie die Regulierungskosten stärker an die Recyclingfähigkeit knüpfen. Diese Veränderung wird Zeit brauchen, um in Kaufentscheidungen einzufließen, aber der Faltschachtelverpackungsmarkt ist gut positioniert, um davon zu profitieren, wenn Compliance-Kosten Vergleiche mit flexiblen Alternativen langfristig weniger vorteilhaft machen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Bio-Barrieren fordern etablierte Substrate heraus

Solid Bleached Sulfate entfiel 2025 auf 39,13 % des Faltschachtelverpackungsmarktes und wird voraussichtlich von 2026 bis 2031 mit einem CAGR von 7,76 % wachsen. Diese Kombination aus Marktgröße und überdurchschnittlichem Wachstum ist im Faltschachtelverpackungsmarkt ungewöhnlich, da das führende Material auch weiterhin eine der spezifikationssensitivsten Qualitätsstufen bleibt. Solid Bleached Sulfate führt weiterhin bei lebensmittelkontaktierenden und pharmazeutischen Anwendungen, da Helligkeit, Druckqualität und Zertifizierung in diesen Kategorien unverzichtbar bleiben. Seine Oberflächenglätte unterstützt hochauflösende Grafiken, während sein etabliertes Compliance-Profil multinationalen Markeninhabern hilft, Faltschachtelspezifikationen über Märkte hinweg zu standardisieren.

Faltschachtelkarton hielt die zweitgrößte Materialposition im Faltschachtelverpackungsmarkt und blieb besonders wichtig in europäischen Tabak- und Premium-Kosmetikanwendungen. Metsä Board erklärte im März 2025, dass Faltschachtelkarton den CO₂-Fußabdruck im Vergleich zu weißgedecktem Graukarton in Lebensmittelverpackungen um mehr als 60 % reduzieren kann, was die Materialauswahl bei Marken mit Klimazielen beeinflusst.[2]Metsä Board, "Lebenszyklusanalyse, Faltschachtelkarton im Vergleich zu weißgedecktem Graukarton in Lebensmittelverpackungen," Metsä Board, metsaboard.com Coated Unbleached Kraft spielte eine starke Rolle bei Fast-Food- und handelsfertige Verpackungen aufgrund seines Steifigkeits-Gewichts-Verhältnisses und seines natürlichen Erscheinungsbildes. Weißgedeckter Graukarton blieb bei preissensitiven Faltschachteln wie Cerealien und Waschmitteln präsent, verliert jedoch schrittweise an Boden, wo Beschichtungen die Recyclingfähigkeitsklassifizierung verringern.

Nach Beschichtungstyp: UV-härtbare Beschichtungen gewinnen durch Energieeffizienz

Flexodruck hielt 2025 einen Anteil von 39,53 % und war damit das führende Produktionsformat im Faltschachtelverpackungsmarkt. Seine Position beruht auf Kosteneffizienz bei mittleren und hohen Auflagen, insbesondere bei Lebensmittel- und Getränkefaltschachteln, wo Wiederholungsaufträge die Anlagenauslastung weiterhin dominieren. Lithografischer Offsetdruck blieb ebenfalls wichtig bei Prestige-Kosmetik und luxuriöser Körperpflege, da er weiterhin eine starke Farbtreue und komplexe Veredelungen unterstützt. Tiefdruck blieb auf hochvolumige Tabak- und Lebensmittelanwendungen konzentriert, wo die Kosten der Zylinderherstellung durch die Skalierung noch gerechtfertigt werden können.

Digitaldruck wird voraussichtlich von 2026 bis 2031 mit einem CAGR von 8,34 % wachsen und damit über dem Gesamtwachstum des Faltschachtelverpackungsmarktes liegen. BOBST Group SA erklärte, dass seine tintenstrahlbasierten Faltschachtel-Druckplattformen bis 2030 ein Installationswachstum von 11 % verzeichnen, was darauf hindeutet, dass die Einführung auf Geräteebene sich beschleunigt. Smurfit WestRocks ActiBlu-Prototyp, der im Mai 2026 vorgestellt wurde, veranschaulicht, wie digitale Workflows nun auch in Verschluss und Montage sowie in den Druck vordringen. Markeninhaber in pharmazeutischen, Luxus- und schnelldrehenden Konsumgüteranwendungen schätzen zunehmend variable Datenfähigkeiten in Verpackungsverträgen, was digital ausgestatteten Verarbeitern eine höherwertige Position innerhalb der Faltschachtelverpackungsbranche verschafft.

Nach Drucktechnologie: Digitale Wirtschaftlichkeit erreicht den Wendepunkt

Lebensmittel und Getränke hielten 2025 einen Anteil von 46,71 % am Faltschachtelverpackungsmarkt, was die stetige Verbrauchsbasis der Kategorie und ihre hohe Abhängigkeit von bedruckten Kartonverpackungen widerspiegelt. Das Segment profitiert auch von der globalen Verbreitung verarbeiteter Lebensmittel, verzehrfertiger Mahlzeiten und des organisierten Einzelhandelsvertriebs, die alle die Nachfrage nach Faltschachteln stärken. Gesundheitswesen und Pharmazeutika blieben das zweitgrößte Endverbrauchersegment, da Reshoring-Programme in Nordamerika und Europa die lokale Beschaffung von serialisierten, manipulationssicheren Solid Bleached Sulfate-Faltschachteln erhöhten. Körperpflege und Kosmetik unterstützten ebenfalls den Faltschachtelverpackungsmarkt, insbesondere in Südkorea, Japan und China, wo die Außenverpackung ein sichtbarer Teil der Markenpräsentation bleibt.

E-Commerce und handelsfähige Verpackungen werden voraussichtlich von 2026 bis 2031 mit einem CAGR von 7,96 % wachsen und sind damit die am schnellsten wachsende Endverbraucherkategorie im Faltschachtelverpackungsmarkt. Handelsfähige Formate werden eingeführt, weil sie die Handhabung im Geschäft reduzieren und gleichzeitig die Regalvisibilität für schnelldrehende Konsumgütermarken erhalten. Graphic Packaging International LLC führte im Dezember 2025 die Boardio-Multipack-Maschine ein, um den Wechsel von Kunststoffringhaltern zu kartonbasierten Alternativen zu unterstützen, was sowohl E-Commerce- als auch regalfertige Anwendungsfälle abdeckt. Elektro und Elektronik, Haushalts- und Industriegüter sowie Tabak bieten weiterhin eine stabile Nachfragebasis, obwohl Tabakvolumina in westlichen Märkten unter standardisierten Verpackungsrichtlinien nachlassen. Haushalts- und Industrieverpackungen verzeichnen auch inkrementellen Mehrwert durch QR-Code- und NFC-fähige Faltschachteldesigns, die Funktionalität über die einfache Aufbewahrung hinaus hinzufügen und die breitere Relevanz des Faltschachtelverpackungsmarktes unterstützen.

Nach Endverbraucherbranche: Serialisierungsvorschriften treiben den Aufschwung im Gesundheitswesen voran

Gesundheitskartons werden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 4,11 % wachsen, angetrieben durch das US-amerikanische Drug Supply Chain Security Act, das 2D-Data-Matrix-Codes auf jeder Einheit vorschreibt. Lebensmittel- und Getränkeanwendungen behielten 2025 einen Anteil von 46,71 % am Markt für Faltkartonverpackungen und stützen damit die Gesamtvolumenstärke. Die Compliance-Last zwingt Konverter zur Installation von Inline-Bildverarbeitungssystemen im Wert von USD 200.000–400.000, eine Schwelle, die integrierte Produzenten begünstigt. Generika-Exporteure in Indien und China gewinnen Marktanteile, indem sie kostengünstigere Serialisierung für Lieferungen nach Afrika und Lateinamerika anbieten. Lebensmittelmarken schätzen weiterhin Folienprägung und Reliefprägung für die Premium-Positionierung, doch die Penetration von Eigenmarken in europäischen Supermärkten dämpft das Wachstum. Tabakkartons gehen in westlichen Volkswirtschaften zurück, doch Vorschriften zur einheitlichen Verpackung stabilisieren die Basisnachfrage durch Formateinheitlichkeit. Hersteller von Körperpflegeprodukten verfolgen Nachfüllpiloten, die das Verpackungsgewicht in Unilevers Versuch 2025 um 40 % reduzierten.

Der Marktanteil für Faltkartonverpackungen bei Lebensmitteln und Getränken bleibt durch Getreide, Tiefkühlkost und Getränke-Multipacks verankert, während der regulatorische Rückenwind im Gesundheitswesen eine verteidigungsfähige Nische schafft. Die CAGR von 3,8 % im Bereich Körperpflege liegt hinter dem Gesundheitswesen zurück, da die Nachfüllzyklen langsamer sind und Kartons für langlebige Haushaltswaren kostengetrieben bleiben. Der strukturelle Rückgang beim Tabak wird teilweise durch Volumenstabilität in Märkten mit einheitlicher Verpackung ausgeglichen. Insgesamt gestalten die datenreichen Anforderungen des Gesundheitswesens die Drucktechnologieentscheidungen neu und beschleunigen die Einführung von Digitaldruckmaschinen in pharmazeutischen Lieferketten.

Geografische Analyse

Die Asien-Pazifik-Region entfiel 2025 auf 42,89 % des Faltschachtelverpackungsmarktes und wird bis 2031 voraussichtlich mit einem CAGR von 8,03 % wachsen. China entfiel auf 49 % der Asien-Pazifik-Nachfrage, unterstützt durch die Modernisierung der Lebensmittelverarbeitung, das Wachstum des modernen Einzelhandels und ein E-Commerce-System, das handelsfähige Formate zur gängigen Anforderung gemacht hat. Indien ist die zweitgrößte regionale Wachstumslokomotive für den Faltschachtelverpackungsmarkt, da Urbanisierung, die Durchdringung verpackter Lebensmittel und die Expansion inländischer Konsumgüterunternehmen allesamt eine dauerhafte Nachfrage unterstützen. Die Nachfrage in Indien verlagert sich auch von importierten Substraten hin zu stärker lokal gelieferten mittleren Solid Bleached Sulfate- und Faltschachtelkarton-Qualitäten, was die verbesserten inländischen Verpackungskapazitäten widerspiegelt. Sonoco Products Company eröffnete im März 2026 ein Papierkanister-Fertigungswerk in Thailand mit einer Kapazität von 200 Millionen Einheiten pro Jahr, was darauf hindeutet, dass multinationale Hersteller Investitionen auf die stärkere Nachfrageentwicklung der Region ausrichten.

Nordamerika blieb die zweitgrößte Region im Faltschachtelverpackungsmarkt, verzeichnet derzeit jedoch eine schwächere Nachfrage und eine Rationalisierung des Angebots. Graphic Packaging International LLC kündigte im April 2026 einen globalen Stellenabbau von mehr als 500 Stellen an, was auf eine betriebliche Anpassung aufgrund von Überkapazitäten und schwächerer kurzfristiger Nachfrage hindeutet und keinen strukturellen Rückgang der Relevanz von Faltschachteln darstellt.[3]Graphic Packaging International LLC, "Ankündigung zur Umstrukturierung der Belegschaft," Graphic Packaging International, graphicpkg.com Die pharmazeutische und gesundheitliche Basis der Region sorgt weiterhin für eine konsistente Nachfrage nach höherwertigen Solid Bleached Sulfate-Faltschachteln und hilft, den Mix zu stabilisieren. International Paper Company schloss im Januar 2026 die Übernahme von DS Smith plc für 7,2 Milliarden USD ab, was die Marktstellung papierbasierter Verpackungen und die Kartonversorgungsbeziehungen in Nordamerika und Europa neu gestaltet. Südamerika profitiert von Beschränkungen für Einwegkunststoffe und von steigenden Investitionen in die lokale Lebensmittelverarbeitung, während Brasilien die Region durch seine starke Faserbasis und die Marktstellung von Klabin S.A. weiterhin verankert.

Europa behielt eine strukturell wichtige Position im Faltschachtelverpackungsmarkt, da Deutschland, Frankreich und das Vereinigte Königreich weiterhin Kernzentren für Faltschachtelnachfrage und Verarbeitungskapazität sind. Die Verordnung (EU) 2025/40 tritt ab dem 12. August 2026 in Kraft, und ihre Recyclingfähigkeits- und PFAS-Bestimmungen stärken die langfristige Argumentation für faserbasierte Faltschachteln in europäischen Konsumgüterlieferketten. Stora Enso Oyj eröffnete im August 2025 seine Oulu-Linie mit einem Ziel von 750.000 Tonnen pro Jahr nahezu CO₂-neutraler Faltschachtelkartonkapazität bis 2027 und positioniert sich damit, um Substitutionsnachfrage im Zusammenhang mit der Umstellung von Kunststoff auf Karton zu erschließen. Der Nahe Osten ist in absoluten Zahlen noch kleiner, aber die Formalisierung des Einzelhandels in den Vereinigten Arabischen Emiraten und Saudi-Arabien sowie Lebensmittelverarbeitungsprojekte im Rahmen einer breiteren wirtschaftlichen Diversifizierung unterstützen neue Faltschachtelnachfrage. Afrika bleibt durch Importabhängigkeit, Infrastrukturlücken und instabile Stromversorgung eingeschränkt, obwohl die regionale Expansion von Konsumgüterunternehmen weiterhin inkrementelle Chancen für den Faltschachtelverpackungsmarkt schafft.

Wettbewerbslandschaft

Der Faltschachtelverpackungsmarkt weist auf der Ebene der integrierten Kartonhersteller eine moderate Konzentration auf. Kein einzelner Verarbeiter hält eine dominante globale Position, aber große vertikal integrierte Hersteller prägen weiterhin Preisgestaltung, Technologiestandards und Beschaffungserwartungen. Smurfit WestRock plc blieb nach der früheren Fusion von Smurfit Kappa und WestRock in der Spitzengruppe und meldete für das Geschäftsjahr 2025 einen Nettoumsatz von 31,18 Milliarden USD, fusionsbezogene Umsätze von über 400 Millionen USD und ein EBITDA-Ziel von 7 Milliarden USD bis 2030.[4]Smurfit WestRock plc, "Investorentag-Präsentation, Mittelfristiger Finanzplan," Smurfit WestRock, smurfitwestrock.com Diese Größe ist im Faltschachtelverpackungsmarkt bedeutsam, da große Kunden zunehmend eine breite geografische Abdeckung, Compliance-Dokumentation und Versorgungssicherheit vom selben Lieferanten erwarten.

Die Übernahme von DS Smith durch International Paper und der 1,8-Milliarden-USD-Deal von Packaging Corporation of America für das Wellpappenrohpapiergeschäft von Greif zeigen, dass größere Akteure weiterhin Konsolidierung nutzen, um den Zugang zu Karton und die Kontrolle über die Lieferkette zu verbessern. Gleichzeitig schließt der Faltschachtelverpackungsmarkt Chancen für spezialisierte Verarbeiter nicht aus. Edelmann GmbH und Autajon Group bleiben in pharmazeutischen und Luxusfaltschachtelmärkten relevant, weil technische Qualifikation, Druckqualität und regulatorische Compliance die Wechselkosten in diesen Nischen erhöhen. Dies hält den Faltschachtelverpackungsmarkt auch für kleinere, aber hochkompetente Unternehmen offen, selbst wenn die breite Versorgungsbasis in Bezug auf Kosten und Compliance anspruchsvoller wird.

Automatisierung und Digitaldruck verändern die Wettbewerbsdifferenzierung im gesamten Faltschachtelverpackungsmarkt, da sie die Reaktionsfähigkeit bei Kleinserien verbessern, Rüstabfälle reduzieren und Verarbeitern helfen, die Komplexität von Lagereinheiten zu bewältigen. Markeninhaber betten auch Recyclingfähigkeitsschwellen und CO₂-Offenlegungsregeln in die Lieferantenauswahl ein, was den Wert zertifizierter Lieferketten und geprüfter Materialbeschaffung erhöht. Smurfit WestRocks ActiBlu-Prototyp, der im Mai 2026 vorgestellt wurde, zeigte, wie digitale Montage und geringerer Klebstoffeinsatz gleichzeitig Recyclingfähigkeit und Anlageneffizienz verbessern können. BOBST-Plattform-Einsatztrends deuten auch darauf hin, dass digital ausgestattete Verarbeiter etablierte Akteure in Kleinseriensegmenten herausfordern können, ohne deren gesamten Produktionsfußabdruck nachbilden zu müssen. Der Faltschachtelverpackungsmarkt wird daher für neue Marktteilnehmer, denen es an Kapital, Compliance-Systemen und technologischer Tiefe mangelt, zunehmend schwieriger, obwohl die Fragmentierung auf regionaler Ebene noch sichtbar ist.

Marktführer im Bereich Faltkartonverpackungen

-

Smurfit WestRock plc

-

Graphic Packaging International LLC

-

Mayr-Melnhof Karton AG

-

International Paper Company

-

Stora Enso Oyj

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Smurfit WestRock reservierte 150 Millionen USD für HP Indigo 100K-Pressen in 12 nordamerikanischen und europäischen Werken mit dem Ziel, bis 2028 einen digitalen Faltschachtelanteil von 20 % zu erreichen.

- März 2026: Sonoco Products Company eröffnete ein neues Papierkanister-Fertigungswerk in Thailand mit einer Kapazität von 200 Millionen Einheiten pro Jahr, das auf den asiatischen Markt für gestapelte Chips und Snack-Lebensmittel abzielt, um das regionale Nachfragewachstum zu unterstützen.

- Februar 2026: Smurfit WestRock plc präsentierte seinen mittelfristigen Finanzplan auf seinem Investorentag, setzte ein EBITDA-Ziel von 7 Milliarden USD bis 2030 und meldete für das vierte Quartal 2025 einen Nettoumsatz von 7,5 Milliarden USD, was den anhaltenden Fortschritt bei der Post-Merger-Integration widerspiegelt.

- Januar 2026: International Paper Company schloss die Übernahme von DS Smith plc für 7,2 Milliarden USD ab und schuf damit eines der weltweit größten Unternehmen für papierbasierte Verpackungen, was den europäischen Kartonversorgungsfußabdruck von International Paper erheblich erweitert.

Umfang des Faltschachtelverpackungsmarktberichts

Der Berichtsumfang umfasst die Analyse des Faltschachtelverpackungsmarktes mit Fokus auf aktuelle Trends, Wachstumstreiber, Herausforderungen und Chancen. Diese Faltschachteln sind leicht, recycelbar und individuell anpassbar, was sie zu einer bevorzugten Verpackungswahl macht. Der Bericht bietet Einblicke in die Marktdynamik, die Wettbewerbslandschaft und wichtige Entwicklungen, die den Faltschachtelverpackungsmarkt prägen.

Der Faltschachtelverpackungsmarktbericht ist segmentiert nach Materialtyp (Solid Bleached Sulfate, Faltschachtelkarton, Coated Unbleached Kraft, weißgedeckter Graukarton und weitere), Drucktechnologie (Lithografiedruck, Flexodruck, Digitaldruck, Tiefdruck und weitere) und Endverbraucherbranche (Lebensmittel und Getränke, Gesundheitswesen/Pharmazeutika, Körperpflege und Kosmetik, Elektro und Elektronik, Haushalts- und Industriegüter, Tabak, E-Commerce und handelsfähige Verpackungen und weitere) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Solid Bleached Board (SBB) |

| Coated Unbleached Kraftboard (CUK) |

| Bio-Barriere |

| Weißgedeckte Spanplatte |

| Faltschachtelkarton |

| Wasserbasiert |

| UV-härtbar |

| Lösungsmittelbasiert |

| Bio-Barriere |

| Offsetlithografie |

| Digital (Tintenstrahldruck / Elektrofotografie) |

| Flexodruck |

| Tiefdruck |

| Sonstige Drucktechnologien |

| Lebensmittel und Getränke |

| Haushalt |

| Körperpflege und Kosmetik |

| Gesundheitswesen und Pharmazeutika |

| Tabak |

| Elektro und Hardware |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-Pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Materialtyp | Solid Bleached Board (SBB) | ||

| Coated Unbleached Kraftboard (CUK) | |||

| Bio-Barriere | |||

| Weißgedeckte Spanplatte | |||

| Faltschachtelkarton | |||

| Nach Beschichtungstyp | Wasserbasiert | ||

| UV-härtbar | |||

| Lösungsmittelbasiert | |||

| Bio-Barriere | |||

| Nach Drucktechnologie | Offsetlithografie | ||

| Digital (Tintenstrahldruck / Elektrofotografie) | |||

| Flexodruck | |||

| Tiefdruck | |||

| Sonstige Drucktechnologien | |||

| Nach Endverbraucherbranche | Lebensmittel und Getränke | ||

| Haushalt | |||

| Körperpflege und Kosmetik | |||

| Gesundheitswesen und Pharmazeutika | |||

| Tabak | |||

| Elektro und Hardware | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asiatisch-Pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle und prognostizierte Wert des Faltschachtelverpackungsmarktes?

Die Größe des Faltschachtelverpackungsmarktes beträgt 70,39 Milliarden USD im Jahr 2026 und wird bis 2031 voraussichtlich 99,51 Milliarden USD erreichen, mit einem CAGR von 7,17 % über den Zeitraum 2026–2031.

Welche Region führt die globale Nachfrage nach Faltschachteln an?

Die Asien-Pazifik-Region führte 2025 mit einem Anteil von 42,89 % und ist mit einem CAGR von 8,03 % bis 2031 auch die am schnellsten wachsende Region, unterstützt durch China und Indien.

Welcher Materialtyp hat die stärkste Position bei der Faltschachtelverarbeitung?

Solid Bleached Sulfate führte 2025 mit einem Anteil von 39,13 % und wird voraussichtlich noch mit einem CAGR von 7,76 % wachsen, was die starke Nachfrage bei lebensmittelkontaktierenden und pharmazeutischen Faltschachteln widerspiegelt.

Warum gewinnt der Digitaldruck bei der Faltschachtelverarbeitung an Bedeutung?

Digitaldruck expandiert, weil er Kleinserien, variablen Datendruck und E-Commerce-Individualisierung unterstützt, und das Segment wird bis 2031 voraussichtlich mit einem CAGR von 8,34 % wachsen.

Welche Endverbrauchergruppe treibt die größten Faltschachtelvolumina an?

Lebensmittel und Getränke blieben 2025 mit einem Anteil von 46,71 % das größte Endverbrauchersegment, da verarbeitete Lebensmittel und der organisierte Einzelhandel weiterhin große Mengen an bedruckten Kartonverpackungen benötigen.

Was ist die größte kurzfristige Herausforderung für Faltschachtelverarbeiter?

Rohstoffvolatilität bleibt das zentrale Betriebsproblem, insbesondere steigende Kartonpreise und Margendruck für Verarbeiter ohne Rückwärtsintegration oder langfristige Lieferverträge.

Seite zuletzt aktualisiert am: