Marktgröße und Marktanteile für Wellpappe- und Kartonverpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

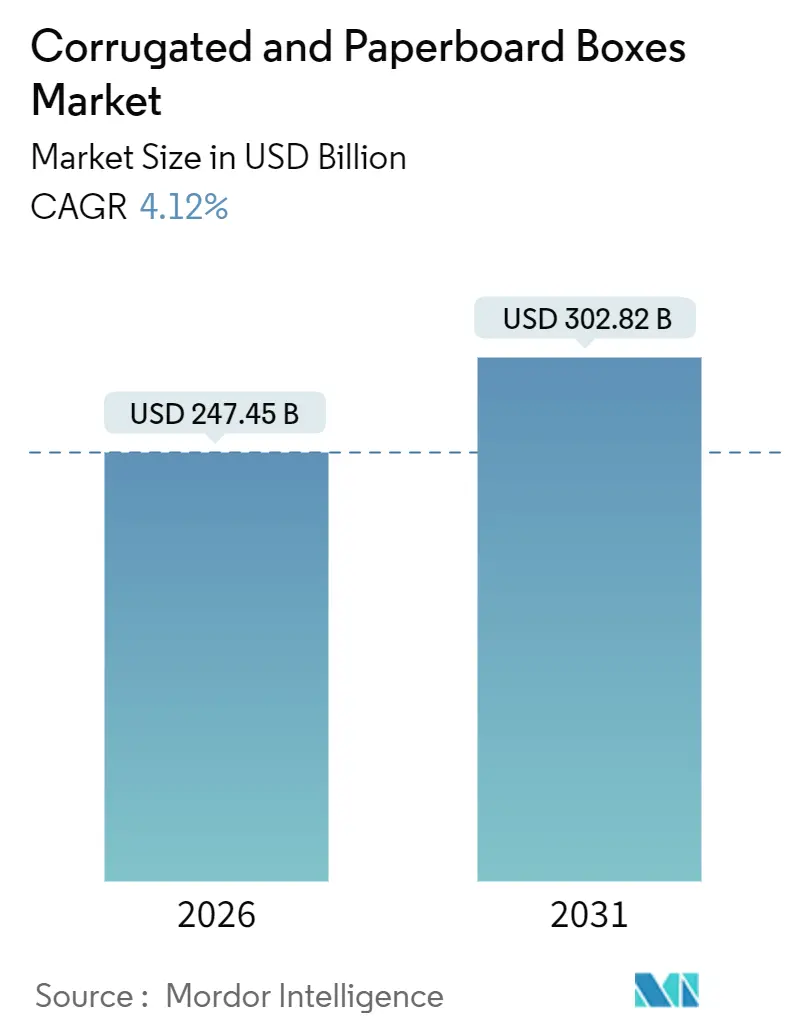

| Marktgröße (2026) | 247.45 Milliarden US-Dollar |

| Marktgröße (2031) | 302.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.12% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

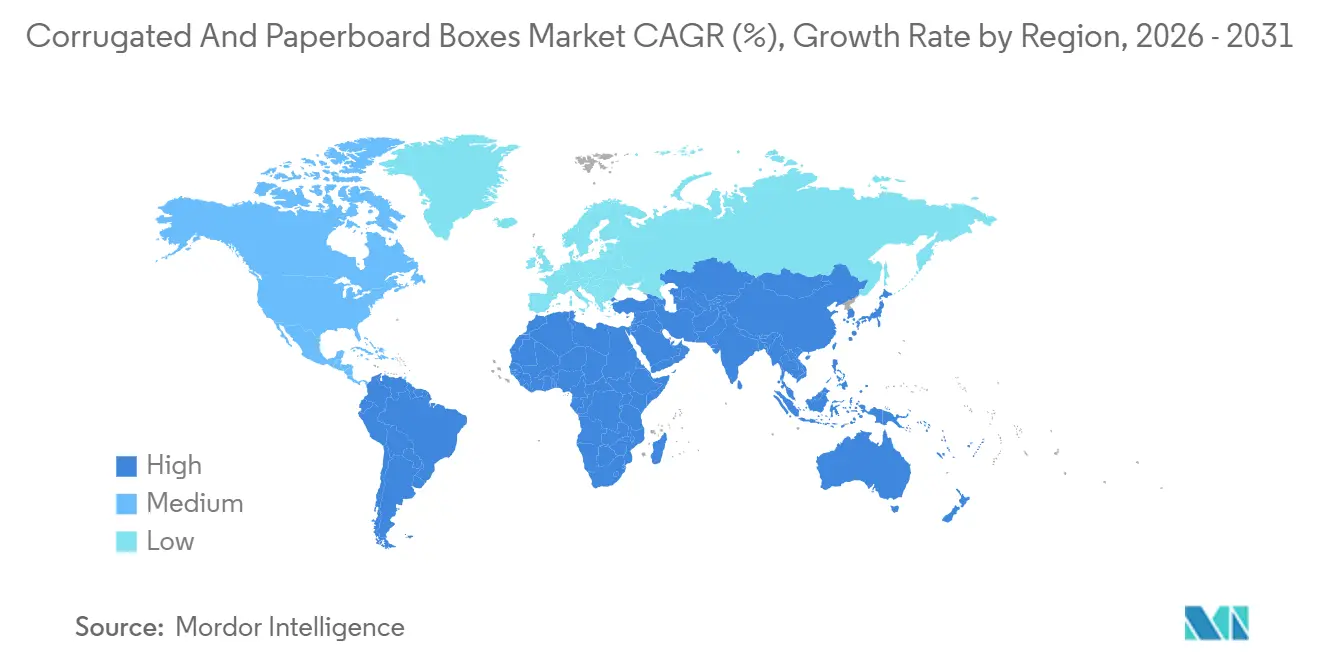

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Wellpappe- und Kartonverpackungen von Mordor Intelligence

Die Marktgröße für Wellpappe- und Kartonverpackungen wird im Jahr 2026 auf 247,45 Milliarden USD geschätzt und soll bis 2031 einen Wert von 302,82 Milliarden USD erreichen, was einem CAGR von 4,12 % über den Prognosezeitraum entspricht. Steigende Paketvolumina im E-Commerce, rasche regulatorische Maßnahmen zur Abkehr von Einwegkunststoffen sowie Investitionen zur Stärkung temperaturgeführter Lieferketten beschleunigen den Übergang von handelsüblichem Containerboard hin zu präzisionstechnisch gefertigten Formaten, die den Fasereinsatz und die Grafikqualität optimieren. Flexodruckmaschinen integrieren nun KI-gestützte Registersteuerungen, die den Einrichtungsabfall reduzieren, während Software zur Größenoptimierung den Wellpappeverbrauch um 8–12 % senkt und so den Margenschutz bei volatilen Altpapier- und Energiepreisen unterstützt. Die Konsolidierung, exemplarisch durch die Fusion von Smurfit Kappa und WestRock im Jahr 2024, verändert die Verhandlungsmacht in den Bereichen Faserbeschaffung, Automatisierung und Digitaldruckausrüstung, lässt jedoch mittelgroßen regionalen Verarbeitern Raum zur Spezialisierung auf gefahrgutgeprüfte oder isolierte Lösungen. Die geografische Expansion konzentriert sich weiterhin auf den asiatisch-pazifischen Raum, doch der Korridor Naher Osten und Afrika entwickelt sich aufgrund von Infrastrukturprojekten und einer wachsenden E-Commerce-Präsenz zum am schnellsten wachsenden Nachfragezentrum.

Wesentliche Erkenntnisse des Berichts

- Nach Produkttyp führten Wellpappe- und Vollpappe-Kartons im Jahr 2025 mit einem Umsatzanteil von 53,43 %, während Faltkartons bis 2031 voraussichtlich mit einem CAGR von 5,32 % wachsen werden.

- Nach Wandkonstruktion entfielen im Jahr 2025 60,32 % des Marktanteils auf einwandige Ausführungen, während dreiwandige Formate bis 2031 mit einem CAGR von 5,74 % wachsen.

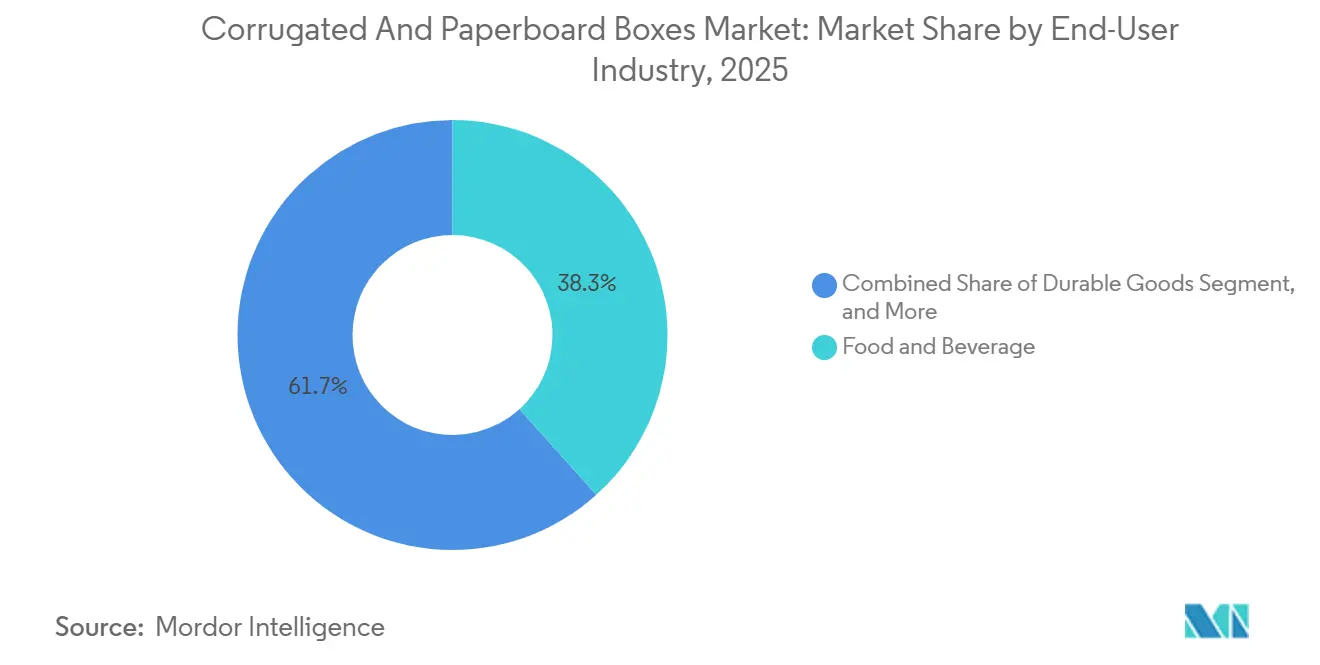

- Nach Endverbraucherbranche entfielen im Jahr 2025 38,34 % der Nachfrage auf Anwendungen im Bereich Lebensmittel und Getränke, während Verpackungen für Gebrauchsgüter bis 2031 voraussichtlich mit einem CAGR von 6,32 % wachsen werden.

- Nach Drucktechnologie entfielen im Jahr 2025 58,54 % auf Flexodruckverfahren, und Digitaldruckmaschinen werden bis 2031 voraussichtlich einen CAGR von 6,43 % verzeichnen.

- Nach Geografie entfiel im Jahr 2025 ein Marktanteil von 40,31 % auf den asiatisch-pazifischen Raum, doch der Markt für Wellpappe- und Kartonverpackungen im Nahen Osten und Afrika soll bis 2031 mit einem CAGR von 6,86 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Wellpappe- und Kartonverpackungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Wachstum im E-Commerce-Umsatz | +1.2% | Global mit Schwerpunkt auf Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Wachsendes Verbraucherbewusstsein für nachhaltige Papierverpackungen | +0.9% | Europa und Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Zunahme der Einführung von regalfertigen Verpackungen | +0.6% | Nordamerika und Europa, städtischer asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Ausbau der Kühlkettenlogistik mit Bedarf an Spezialwellpappe | +0.7% | Naher Osten, Afrika, Südasien im Aufstieg | Mittelfristig (2–4 Jahre) |

| KI-gestützte Software zur Kartonoptimierung und Abfallreduzierung | +0.4% | Nordamerika und Europa, Pilotprojekte im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Kohlenstoffnegative Faserinnovationen unter Verwendung von Agrarrückständen | +0.3% | Indien, Brasilien, Südostasien, Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum im E-Commerce-Umsatz

Die weltweiten Paketsendungen stiegen im Jahr 2025 auf 161 Milliarden Einheiten, und Wellpappeverpackungen erfüllten 68 % der primären Versandanforderungen, was die strukturelle Verbindung zwischen der Direktlieferung an Verbraucher und dem Markt für Wellpappe- und Kartonverpackungen unterstreicht. Amazons KI-gestützte Verpackungsauswahlsysteme reduzierten das durchschnittliche Kartonvolumen um 11 % und sparten 120.000 Tonnen Containerboard ein, während die Leistungsschwellenwerte der International Safe Transit Association eingehalten wurden.[1]International Safe Transit Association, "ISTA 3A Verfahren zur Prüfung verpackter Produkte," ista.org Das Cainiao-Netzwerk von Alibaba setzte modulare Einsätze ein, die die Sekundärverpackung bei 2,3 Milliarden Paketen um 19 % reduzierten, und zeigt damit, wie Mikro-Individualisierung mit Massenproduktion koexistieren kann. Same-Day- oder Next-Day-Erwartungen betrafen im Jahr 2025 47 % der nordamerikanischen Bestellungen und zwangen Hersteller wie International Paper dazu, Mikro-Verarbeitungszentren in der Nähe führender Fulfillment-Center zu errichten. Europäische Vorschriften, die bis 2030 einen Anteil von 30 % an Post-Consumer-Recyclingmaterial vorschreiben, stärken Investitionen in geschlossene Kreisläufe bei der optischen Sortierkapazität.[2]Europäische Union, "Verordnung über Verpackungen und Verpackungsabfälle," eur-lex.europa.eu

Wachsendes Verbraucherbewusstsein für nachhaltige Papierverpackungen

Eine Umfrage aus dem Jahr 2025 unter 18.000 Käufern in 12 Ländern ergab, dass 72 % papierbasierte Verpackungen gegenüber Kunststoffverpackungen bevorzugen und bereit sind, einen Aufpreis von 5–8 % zu zahlen, wenn Logos des Forest Stewardship Council oder des Programme for the Endorsement of Forest Certification vorhanden sind. Mondis PerFORMing-Qualität, die 40 % Fasern aus Agrarrückständen enthält, erfüllt europäische Lebensmittelkontaktvorschriften und ermöglicht es Bäckereien, auf polyethylenbeschichtete Kartons zu verzichten und gleichzeitig die Recyclingfähigkeit zu erhalten. In Kolumbien validierte Smurfit WestRock kohlenstoffnegatives Deckenpapier aus Zuckerrohrtrester, das 0,3 Tonnen CO₂-Äquivalent pro Tonne Produktion bindet, wie vom Carbon Trust bestätigt. Regulatorische Meilensteine wie das California Senate Bill 54 und Chinas Rückgewinnungsziel von 85 % bis 2028 verstärken den Anreiz, Mischkomponenten zu entfernen und Wellpappeformate zu vereinfachen.

Zunahme der Einführung von regalfertigen Verpackungen

Regalfertige Verpackungen erreichten im Jahr 2025 einen Anteil von 22 % am nordamerikanischen Volumen schnelldrehender Konsumgüter, gegenüber 16 % im Jahr 2023, bedingt durch Vorgaben zur Reduzierung von Ladenarbeit und Beschädigungen. Packaging Corporation of America führte perforierte Designs mit integrierten Trennwänden ein, die die Regalbestückungszeit für Getränke und Snacks um 40 % reduzierten, mit einer Einführung über 1,2 Milliarden Einheiten im Jahr 2025. Europäische Lebensmittelhändler weiteten regalfertige Spezifikationen auf Kühlregale aus und veranlassten Verarbeiter, Feuchtigkeitsdampfsperren zu integrieren, die bei minus 18 Grad Celsius funktionieren. Siebenfarben-Flexodruckmaschinen mit integrierten Inspektionskameras sind unverzichtbar geworden, um Grafik- und Rückverfolgbarkeitsanforderungen zu erfüllen.

Ausbau der Kühlkettenlogistik mit Bedarf an Spezialwellpappe

Die globale pharmazeutische Kühlkettenlogistik erreichte im Jahr 2025 einen Wert von 21,3 Milliarden USD, und isolierte Wellpappebehälter machten 41 % dieser Ausgaben aus. Das dreiwandige TailorTemp-System von DS Smith, das für 96-stündige Auslagerungen von minus 10 bis plus 43 Grad Celsius validiert wurde, verdrängte expandiertes Polystyrol bei der Impfstoffverteilung und reduzierte das Gewicht um 35 %. Lateinamerikanische Produzenten von Frischprodukten setzten belüftete Wellpappe mit antimikrobiellen Chitosan-Beschichtungen ein, die Schimmel über 21 Tage um 47 % hemmten und die Haltbarkeit beim Seetransport verlängerten. Wellpapplösungen vermeiden die mit dem Internationalen Pflanzenschutzübereinkommen verbundenen Wärmebehandlungskosten für Holzkisten und beschleunigen die Zollabfertigung.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Verfügbarkeit von hochleistungsfähigen Kunststoff- und Hartsubstituten | -0.8% | Global, Schwerpunkt Lebensmittel und Pharma | Mittelfristig (2–4 Jahre) |

| Steigende Betriebs- und Energiekosten | -0.6% | Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Altpapierpreise | -0.5% | Regionen ohne integrierte Faserversorgung | Mittelfristig (2–4 Jahre) |

| Kapazitätsengpässe bei Containerboard-Werken in aufstrebenden Regionen | -0.4% | Naher Osten, Afrika, Südasien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verfügbarkeit von hochleistungsfähigen Kunststoff- und Hartsubstituten

Hartkunststoffkisten aus Polypropylen und Mehrschichtbeutel dominieren weiterhin Anwendungen, bei denen Feuchtigkeits- und Sauerstoffsperren unter 0,5 cc/m²-Tag zwingend erforderlich sind, wie z. B. bei Tiefkühlgerichten und konzentrierten Flüssigkeiten. Einzeldosisarzneimittel unterliegen den Standards der United States Pharmacopeia, die eine Wasserdampfdurchlässigkeit von weniger als 0,1 g/100 in²/Tag vorschreiben, was die Nachfrage nach Blisterpackungen und Doppelfolienverbunden aufrechthält. Wellpappealternativen würden Aluminiumlaminateinlagen erfordern, die 0,15–0,30 USD pro Einheit hinzufügen und eine langwierige regulatorische Neuvalidierung erfordern – eine Kostenbarriere auf kurze bis mittlere Sicht.[3]US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit, "Leitfaden zu Behälter-Verschluss-Systemen," fda.gov Spritzgegossene Mehrwegkisten erreichen 80–120 Umläufe, verglichen mit 1–3 bei Wellpappeäquivalenten, was für geschlossene Lieferketten zu niedrigeren Gesamtbetriebskosten führt.

Steigende Betriebs- und Energiekosten

Erdgas kostete in Europa im Jahr 2025 durchschnittlich 35 EUR/MWh, was die Containerboard-Produktion um 18–25 EUR pro Tonne verteuerte, während US-amerikanische Werke mit Gaspreisen von 2,80–4,20 USD/MMBtu und einem Stromanstieg von 12–18 % gegenüber dem Mittelwert von 2016–2020 konfrontiert waren. Energie macht nun 16 % der Herstellungskosten von International Paper aus, was Biomassekessel-Nachrüstungen motiviert, die den Einsatz fossiler Brennstoffe in wichtigen Werken um 22 % reduzieren. Die Lohninflation betrug zwischen 2023 und 2025 durchschnittlich 14 %, und die Frachtpreise stiegen um 9 %, da Diesel 3,85 USD pro Gallone erreichte, was Automatisierungsinvestitionen von 1,2–3,5 Millionen USD pro Linie mit Amortisationszeiten von 2,5–4 Jahren begünstigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Faltkartons gewinnen durch Premium-Ästhetik

Wellpappe- und Vollpappe-Kartons erzielten im Jahr 2025 53,43 % des Umsatzes und unterstreichen die strukturelle Bedeutung hochfester Formate für E-Commerce, Landwirtschaft und industrielle Lieferketten im Markt für Wellpappe- und Kartonverpackungen. Faltkartons werden jedoch mit einem CAGR von 5,32 % bis 2031 voraussichtlich schneller wachsen, da Kosmetik, Elektronik und Pharmazeutika lithografische Grafiken und haptische Oberflächen verlangen, die die Regalwirkung steigern. Der 24-Punkt-Karton aus gebleichtem Sulfatzellstoff von Graphic Packaging International integriert holografische Prägungen, die den Bedarf an sekundären Geschenkboxen eliminieren und das Gesamtmaterial um 28 % reduzieren, während das Premium-Image erhalten bleibt. Die Einführung durch Luxuselektronikmarken zeigt die Fähigkeit von Faltkartons, Falltestanforderungen und Einzelhandelsästhetik zu vereinen – ein wesentlicher Treiber im Markt für Wellpappe- und Kartonverpackungen.

Unterhaltungselektronikunternehmen bestätigten den Wandel, als Apple Kunststoffschalen bei allen iPhone-Lieferungen durch geformte Zellstoffpolster und Faltmanschetten ersetzte, die die ISTA-3A-Kriterien erfüllen – ein Meilenstein, der in der gesamten Branche für Wellpappe- und Kartonverpackungen Resonanz fand. Samsung folgte mit der Einführung sojabasierter Tinten und wasserbasierter Beschichtungen, die europäische Beschränkungen für Phthalate und Schwermetalle erfüllen und die Recyclingfähigkeit sicherstellen. Starre Kartons verzeichnen zwar ein geringeres Volumen, halten aber einen CAGR von 4,8 %, da Schmuck-, Spirituosen- und Uhrenhersteller das Auspacken als Teil des Marken-Storytellings betrachten. Spezialcontainer für UN-regulierte Gefahrgüter bleiben eine beständige Nische und nutzen mehrschichtige Pappe mit Folien- oder Polymerauskleidungen.

Nach Wandkonstruktion: Dreiwandige Ausführungen gewinnen durch Schwerlastbedarf

Einwandige Designs erfassten im Jahr 2025 60,32 % des Marktanteils, bevorzugt wegen der ausgewogenen Kosten und Kantenstauchwiderstandswerte von 32–44 Pfund pro Zoll, die Nutzlasten bis zu 65 Pfund im Markt für Wellpappe- und Kartonverpackungen unterstützen. Doppelwandige Produkte bewältigen schwerere Artikel in Exportkanälen, doch dreiwandige Formate werden mit einem CAGR von 5,74 % wachsen, da Exporteure von Motoren, Solarmodulen und Präzisionsmaschinen leichtere, dem Internationalen Pflanzenschutzübereinkommen entsprechende Optionen suchen. Rengos hochleistungsfähige dreiwandige Pappe erreichte eine Berstfestigkeit von über 1.000 psi und ermöglichte den Versand von Motorblöcken bis zu 1.200 Pfund ohne interne Polsterung, was die Verpackungskosten um 25–35 % senkte.

Pratt Industries setzte dreiwandige Lösungen für die Logistik von Solarmodulen ein und integrierte recycelte Kantenschutzprofile, die expandiertes Polystyrol eliminieren und gleichzeitig die mechanischen Laststandards der IEC 61215 erfüllen. Automobil- und Luft- und Raumfahrtlieferketten planen Wellpappe nun bereits in frühen Designphasen ein, da Gewichtseinsparungen zu Frachtkosten-Einsparungen und einer einfacheren Wiederverwertung in Zielwerken führen. Die Dicke von 12–18 mm bei dreiwandigen Ausführungen schränkt die Einführung im Einzelhandel noch ein, doch maßgeschneiderte Schlitzstile für großformatige E-Commerce-Güter wie Laufbänder und Flat-Pack-Möbel erweitern den adressierbaren Anwendungsbereich im Markt für Wellpappe- und Kartonverpackungen.

Nach Endverbraucherbranche: Gebrauchsgüter beschleunigen sich durch den E-Commerce-Wandel

Lebensmittel und Getränke machten im Jahr 2025 38,34 % des Marktanteils aus und nutzten sowohl wachsalternative hydrophobe Beschichtungen als auch regalfertige Formate, die die Regalbestückung vereinfachen und ihre Dominanz im Markt für Wellpappe- und Kartonverpackungen festigen. Allein Getränke-Multipacks machten 18 Millionen Tonnen Fasern aus, wobei globale Marken 100 % recyceltes Deckenpapier vorschreiben, um wissenschaftsbasierte Kohlenstoffziele zu erfüllen. Exporteure von Frischprodukten reduzierten Verderb um 12–16 % durch den Einsatz von Kartons mit feuchtigkeitsabsorbierenden Einlagen – ein direkter Gewinn, der auf die bereits diskutierten Kühlketteninnovationen zurückzuführen ist.

Sendungen von Gebrauchsgütern sollen bis 2031 mit einem CAGR von 6,32 % wachsen, da Haushaltsgeräte- und Möbelhersteller zunehmend Einzelhandelsnetze umgehen und direkt nach Hause liefern. Whirlpool eliminierte Holzpaletten durch die Einführung von Flat-Pack-Dreiwandkisten, die das Trailervolumen um 22 % reduzieren, und zeigt damit, wie Frachtoptimierung in die Markteffizienz des Marktes für Wellpappe- und Kartonverpackungen einfließt. IKEAs Null-Schaden-Rate von unter 0,8 % bei 120 Millionen Einheiten im Jahr 2025 validierte geformte Zellstoffeinlagen, die Kunststoffbeutel ersetzen und Markenverpflichtungen zu Monomateriallösungen unterstützen. Chemische Versender halten ihren Anteil durch UN-geprüfte Wellpappetrommeln für Pulver-, Feststoff- und bestimmte flüssige Gefahrgutklassen und liefern ein stabiles Basisvolumen.

Nach Drucktechnologie: Digitaldruck gewinnt durch Kurzauflagen-Individualisierung

Flexodruckmaschinen machten im Jahr 2025 58,54 % des Marktanteils aus und behalten Durchsatzvorteile bei 600–800 Fuß pro Minute und einer Registergenauigkeit von 0,5 mm, was sie für die größten Segmente des Marktes für Wellpappe- und Kartonverpackungen unverzichtbar macht. Automatisierte Druckplatten-Montage- und Umrüstmodule machen nun Auflagen von 5.000 Kartons wirtschaftlich und verschieben die Grenze zwischen Flexo- und Digitaldruck. Lithografischer Offsetdruck hatte einen bedeutenden Marktanteil, hauptsächlich bei Faltkartons, die eine Auflösung von 200 lpi und Metallic-Tinten erfordern.

Digitaldruckmaschinen werden bis 2031 voraussichtlich mit einem CAGR von 6,43 % wachsen, da Markeninhaber Kleinstserienproduktion und regionale SKU-Varianten ohne Plattenherstellungskosten anstreben. HPs PageWide C500 liefert 1.200-dpi-Bilder bei 500 Fuß pro Minute und unterstützt Auflagen von nur 500 Einheiten bei gleichzeitiger Einhaltung von Lebensmittelkontakt-Tintenstandards. Mondis 2,3-Millionen-Einheiten-Sonderedition für Heineken bestätigte die Kostenparität pro Einheit mit Flexodruck bei unter 10.000 Einheiten und beschleunigt die Einführung in den Kategorien Getränke, Süßwaren und Abonnementboxen. Die Variabeldatenfähigkeit des Digitaldrucks ermöglicht auch die Einbettung von QR-Codes für die Rückverfolgbarkeit in der Lieferkette und das Marketing-Engagement, was seinen strategischen Wert im Markt für Wellpappe- und Kartonverpackungen steigert.

Geografische Analyse

Der asiatisch-pazifische Raum machte im Jahr 2025 40,31 % des Marktanteils aus, gestützt durch Chinas Containerboard-Kapazität von 71 Millionen Tonnen und Indiens 15-prozentigen Anstieg der Nachfrage nach E-Commerce-Verpackungen. Nine Dragons Paper brachte im März 2025 ein Werk mit 1,2 Millionen Tonnen Kapazität in Guangxi in Betrieb, mit Schwerpunkt auf der Nutzung von Altfasern und Biomasse-Kraft-Wärme-Kopplung – ein Modell, das die Abhängigkeit von fossilen Brennstoffen um 85 % reduziert. Indiens Produktionsgebundenes Anreizprogramm finanzierte zwischen 2023 und 2025 2,1 Millionen Tonnen neue Kapazität und bewältigte die kombinierte Paketlast von Flipkart und Amazon India von 1,9 Milliarden Paketen. Während Japans Inlandsnachfrage aufgrund demografischer Gegenwinds um 1,8 % zurückging, exportierten seine Verarbeiter nach Südostasien und Ozeanien, um die Kapazitätsauslastung auszugleichen.

Der Markt für Wellpappe- und Kartonverpackungen im Nahen Osten und Afrika soll bis 2031 mit einem CAGR von 6,86 % wachsen, da Saudi-Arabiens Vision 2030 4,2 Milliarden USD für Kühlkettenanlagen bereitstellt, die schätzungsweise 420.000 Tonnen Wellpappe jährlich benötigen. Jumias 47 Millionen Pakete im Jahr 2025 steigerten die afrikanische Kartonachfrage um 34 % im Jahresvergleich, doch die regionale Containerboard-Kapazität beträgt nur 3,1 Millionen Tonnen, was Importe erzwingt, die die Einstandskosten um 12–18 % erhöhen. Mondis Modernisierung in Richards Bay fügt 180.000 Tonnen recyceltes Deckenpapier hinzu und demonstriert die Stabilisierung der innerregionalen Versorgung.

Nordamerika erzielte im Jahr 2025 28 % des globalen Umsatzes, angetrieben durch 33 Millionen Tonnen US-amerikanischen Verbrauchs in den Bereichen E-Commerce, Gastronomie und Industrie. Packaging Corporation of America expandierte auf 94 Werke innerhalb von 200 Meilen von 85 % der US-amerikanischen Bevölkerung und passte sich damit den Just-in-Time-Liefertrends an. Mexikos 11-prozentiges Produktionswachstum spiegelt das Nearshoring in der Automobil- und Elektronikindustrie wider, wobei Klabin Tesla, General Motors und Samsung von Monterrey aus beliefert. Europas Verbrauch sank um 2,3 %, da die Energiepreise die Produktionstätigkeit belasteten, doch strenge Verpackungsvorschriften trieben Premium-Recyclingqualitäten an. Südamerika verzeichnete im Jahr 2025 ein Wachstum von 5,1 %, angetrieben durch Brasiliens Rohstoffexporte und Argentiniens Erholung, mit laufenden Containerboard-Investitionen von 680 Millionen USD für 2026–2027.

Regulatorisches Umfeld

Die Regulierung lenkt Wellpapp- und Kartonverpackungen zunehmend hin zu Monomaterial-Designs, die recycelbar sind, sowie zu strengerer Materialdokumentation. In der Europäischen Union trat die Verordnung über Verpackungen und Verpackungsabfälle, Verordnung (EU) 2025/40 (PPWR), am 11. Februar 2025 in Kraft und gilt ab dem 12. August 2026. Sie verpflichtet Wirtschaftsakteure dazu, Konformitätserklärungen und Dokumentationen zur Materialzusammensetzung zu führen, zusätzlich zu Pflichten im Zusammenhang mit Recyclingfähigkeit und Rezyklatanteil.

In den Vereinigten Staaten konzentriert sich die Compliance für Anwendungen im Lebensmittel- und Getränkebereich weiterhin auf das Regelwerk der US-amerikanischen Food and Drug Administration für indirekte Lebensmittelzusatzstoffe in Papier und Karton (21 CFR Part 176, einschließlich Abschnitten wie 21 CFR 176.170 und 21 CFR 176.180) sowie auf die FDA-Richtlinien zu Farbzusätzen für Papier und Karton in Verbindung mit Lebensmitteln. Dies hält Barrierebeschichtungen, Farben und Zusatzstoffe für Boxen und Faltschachteln mit Lebensmittelkontakt unter Beobachtung, was die Zulassungszeiträume verlängern kann, wenn Verarbeiter Substrate wechseln oder neue Beschichtungen einführen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette reicht von der Faserbeschaffung (Frischzellstoff, Holz und Altpapier) über die Herstellung von Wellpappenrohpapier und Karton bis hin zur Verarbeitung (Bogenwerke und Kartonagenwerke für Wellpappe sowie Kartonverarbeitung für Faltkarton). Sie setzt sich fort über Druck und Veredelung (Flexo-, Offset- und Digitaldruck) und endet mit dem Vertrieb über die Lieferketten der Markeninhaber, Lohnverpacker und E-Commerce-Fulfillment-Netzwerke. Da Boxen ein geringes Gewicht bei hohem Volumen aufweisen, begünstigen die Transportkosten regionale Fertigungsstandorte, was die Bedeutung lokaler Verarbeitungszentren in der Nähe von Nachfragezentren erhöht und die wirtschaftlichen Versandradien für fertige Verpackungen einschränkt.

Die Integration von Papierfabriken und Verarbeitung bleibt ein zentrales Betriebsmodell, das den Akteuren Kontrolle über Faserstoffzusammensetzung, Qualität und Kostenweitergabe während Schwankungen bei Altpapier und Energie verschafft. Regulatorische Vorgaben und Sammelsysteme wirken sich ebenfalls direkt auf die Kette aus, wobei die EU-PPWR (Verordnung (EU) 2025/40, anwendbar ab 12. August 2026) die Anforderungen an Recyclingfähigkeit und Dokumentation verschärft, während erweiterte Herstellerverantwortungsprogramme auf US-Bundesstaatenebene den Fokus auf Rückverfolgbarkeit und Recyclingfähigkeitsangaben verstärken. Mit zunehmendem Druck rücken Beschaffungsnetzwerke für Altpapier, Sortierkapazitäten und Dokumentationsabläufe stärker in den Mittelpunkt der täglichen kommerziellen Umsetzung für Wellpapp- und Kartonverpackungen.

Wettbewerbslandschaft

Der Markt für Wellpappe- und Kartonverpackungen ist fragmentiert. Die 34-Milliarden-USD-Fusion von Smurfit Kappa und WestRock schuf 24 Millionen Tonnen Containerboard-Produktion und 500 Verarbeitungswerke, was International Paper dazu veranlasste, 1,8 Milliarden USD für Automatisierungsaufrüstungen einzuplanen, und Mondi dazu, sechs osteuropäische Werke zu erwerben. Die vertikale Integration in Altfaserströme bildet ein wesentliches Differenzierungsmerkmal; Packaging Corporation of Americas Holzportfolio von 440.000 Acres puffert die Inputvolatilität, während Nine Dragons Paper den Rohstoff durch kommunale Recyclingpartnerschaften in 180 chinesischen Städten sichert.

Der strategische Schwerpunkt liegt nun auf digitalem Druckmaßstab, Spezialsubstraten und KI-gestützter Verarbeitung. Smurfit WestRocks digitales Druckzentrum mit 12 Maschinen in Georgia kann jährlich 2,4 Milliarden Quadratfuß personalisierter Verpackungen produzieren und bietet Konsumgütermarken kürzere Vorlaufzeiten für Werbeaktionen. Pratt Industries nutzt Algorithmen des maschinellen Lernens, die Wellpappespezifikationen anhand von Echtzeit-Schadensdaten anpassen, was Reklamationen um 23 % senkt und die Gewinnraten im Gebrauchsgütersegment beschleunigt. Zu den aufkommenden Disruptoren gehören Indiens Yash Papers und Brasiliens Fibria Innovations, die Deckenpapier aus Weizenstroh und Zuckerrohrtrester mit netto-negativem CO₂-Fußabdruck erproben – eine überzeugende Botschaft für Marken unter Emissionsdruck.

Chancen in weißen Flecken bestehen weiterhin. Pharmazeutische Kühlkettenkartons machen noch immer nur 41 % dieses Verpackungssegments aus, was Raum für isolierte Wellpappeformate lässt. E-Commerce-Mikro-Fulfillment erfordert von Verarbeitern Zusagen für Nachschubfenster von zwei Stunden, die zentralisierte Werke nicht erfüllen können, was lokalen Akteuren einen Logistikvorteil verschafft. Zusammengenommen bestätigen diese Dynamiken, dass regionale Spezialisierung trotz des anhaltenden Größenwettbewerbs im Markt für Wellpappe- und Kartonverpackungen lebensfähig bleibt.

Marktführer im Bereich Wellpappe- und Kartonverpackungen

International Paper

Graphic Packaging International Inc

Mondi Group

Smurfit WestRock

Oji Holdings Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die durch Compliance getriebene Neugestaltung und Dokumentationsarbeit schafft Freiraum in den Bereichen recyclinggerechtes Design, Kennzeichnung und Nachweis der Materialzusammensetzung, insbesondere für Verarbeiter, die Europa vor dem Anwendungstermin der PPWR am 12. August 2026 (Verordnung (EU) 2025/40) beliefern. Diese Dynamik lenkt Investitionen hin zu Papiersorten mit Rezyklatanteil, zu Drucksystemen, die eine Sortierung und Rückverfolgbarkeit auf der Verpackung unterstützen, sowie zu einer durchgängigen Datenkontinuität von der Papierfabrik bis zur Box, mit der sich die von Einkaufs- und Compliance-Teams der Markeninhaber geforderten Angaben belegen lassen.

Regionale Diversifizierung und Kapazitätserweiterungen zeigen sich zudem dort, wo Nachfrage- und Angebotsengpässe aufeinandertreffen. So kündigte International Paper ein Greenfield-Kartonagenwerk in Brandon, Mississippi, im Wert von 225 Millionen USD mit 468.000 Quadratfuß Fläche an (Baubeginn im Mai 2026), und SCG Packaging (SCGP) gab eine Erweiterung der Produktionskapazität für Wellpappenverpackungen in Südvietnam in Höhe von 748 Millionen THB bekannt (Mai 2026). Zusammen mit Modernisierungsprogrammen wie dem Project PowerPack von Green Bay Packaging in Arkansas (Beginn Juni 2025) und dem mehrjährigen Investitionsprogramm von Mondi, das im März 2026 abgeschlossen wurde, deuten diese Schritte auf Chancen hin, die mit regionalisierter Versorgung, leistungsstärkeren Wellpappenrohpapier- und Kartonsorten sowie Spezialformaten im Einklang mit E-Commerce-Right-Sizing, verkaufsfertigen Verpackungen und Kühlkettenversand verbunden sind, wo Leistungstests und Qualifizierung praktische Wechselbarrieren darstellen.

Aktuelle Branchenentwicklungen

- Juli 2026: Graphic Packaging International brachte PaceSetter Ridgeline auf den Markt, eine unbeschichtete recycelte Kartonsorte, die in seinem Werk in Waco, Texas, für Faltschachteln und industrielle Kartonanwendungen hergestellt wird. Die Einführung erweitert das verfügbare Substratangebot für Markeninhaber, die recycelten Karton ohne beschichtete Oberflächen suchen, und unterstützt Verarbeiter, die einfachere Materialstrukturen anstreben.

- Juni 2026: International Paper schloss die Übernahme der North Pacific Paper Company (NORPAC) im Wert von 360 Millionen USD ab. Der Deal stärkt die Flexibilität des Verpackungssystems von International Paper und erweitert die Kapazität in Hochleistungssorten, die in Lieferketten für Wellpapp- und Kartonverpackungen eingebracht werden können.

- März 2026: Smurfit WestRock schloss die Übernahme von Cartomanabi ab, einem Wellpappenverpackungsunternehmen in Montecristi, Ecuador. Dieser Schritt erweitert die Verarbeitungspräsenz in Lateinamerika und verbessert die regionale Reaktionsfähigkeit für Kunden, die kürzere Lieferzeiten und lokale Versorgungskontinuität benötigen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die Umsätze aus der Herstellung und dem Verkauf von Wellpappkartons und Kartonverpackungsformaten, die zum Verpacken, Schützen und Versenden von Produkten in verschiedenen Branchen verwendet werden.

Ausschlüsse des Anwendungsbereichs: Ausgeschlossen sind Papierverpackungsformate, die nicht als Boxen verkauft werden (wie Beutel, Umwicklungen und nur als Innenauskleidung verwendete Kartons), sowie vorgelagerte Zellstoff- und Papierrohstoffe, die ohne Verarbeitung zu Boxen verkauft werden.

Übersicht der Segmentierung

- Nach Produkttyp

- Wellpappe- und Vollpappe-Kartons

- Faltkartons

- Starre Kartons

- Andere Produkttypen

- Nach Wandkonstruktion

- Einwandig

- Doppelwandig

- Dreiwandig

- Nach Endverbraucherbranche

- Lebensmittel und Getränke

- Gebrauchsgüter

- Papier und Verlagswesen

- Chemikalien

- Andere Endverbraucherbranchen

- Nach Drucktechnologie

- Flexodruck

- Offsetdruck

- Digitaldruck

- Andere Drucktechnologien

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Schreibtischarbeit begann mit der Erfassung, wie sich die Boxennachfrage in realen Daten widerspiegelt, und dem anschließenden Abgleich mit der Art und Weise, wie Anbieter über Volumina, Preise und Kapazitäten sprechen. Wir stützten uns auf öffentliche Quellen wie die Fertigungs- und Versandtabellen des US Census Bureau, Handelsstatistiken der US International Trade Commission, Zolldatenreihen von UN Comtrade, forst- und papierbezogene Indikatoren der FAO sowie Fertigungs- und Handelsveröffentlichungen von EUROSTAT.

Um realistische Annahmen zu gewährleisten, wurden Geschäftsberichte, 10-K-Berichte, Investorenpräsentationen und Nachhaltigkeitsberichte geprüft, um die Verfügbarkeit von Wellpappenrohpapier, Verarbeitungskapazitäten und Verschiebungen bei Wandtypen und Endanwendungen zu verstehen. Patentdatenbanken wurden ebenfalls durchsucht, um Veränderungen bei Druck- und Verarbeitungsmethoden zu erkennen, die den Produktmix beeinflussen können. Zur Normalisierung und Gegenprüfung nutzten wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und Marktanalysen sowie Import- und Exportaufzeichnungen auf Sendungsebene. Die Liste der Sekundärquellen ist beispielhaft, und für die Datenerhebung, Validierung und inhaltliche Klärung wurden weitere öffentliche Dokumente herangezogen.

Primärinterviews und Umfragen

Primärdaten stammten aus Experteninterviews und kurzen Umfragen mit Verarbeitern, Verpackungsdistributoren und großen Boxenkäufern in den Lieferketten der Lebensmittel-, Konsumgüter- und Industriebranche. Diese Gespräche dienten zur Bestätigung der Preisentwicklung, des Wandtyp-Mixes und der Anlagenauslastung in APAC, EMEA und Amerika, und bei unstimmigen Modellergebnissen wurden Nachfassgespräche geführt.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 30% | CXOs: 21% | APAC: 42% |

| Mid-Tier: 49% | Funktions-/Bereichsleiter: 39% | EMEA: 34% |

| Kleinere Akteure: 21% | Manager: 40% | Amerika: 24% |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung basiert auf einer Kombination aus Top-down- und Bottom-up-Modellen, bei der die Nachfrage aus Versandindikatoren der Endanwendungen rekonstruiert und dann mithilfe von Verpackungsraten und typischer Boxenintensität für Schlüsselbranchen in den Boxenverbrauch übersetzt wird. Die Gesamtwerte werden anschließend mit selektiven Bottom-up-Näherungen abgeglichen, etwa stichprobenartig erhobenen Verarbeiterumsätzen, Kanalprüfungen der durchschnittlichen Verkaufspreise und einer Plausibilitätsprüfung anhand von Kapazitäts- und Auslastungssignalen.

Zu den wichtigsten Eingaben zählen Trends bei der Produktion von Wellpappenrohpapier und Karton, Import- und Exportbewegungen bei verarbeiteten Boxenprodukten, Auslastungsraten in Verarbeitungswerken, die Entwicklung der durchschnittlichen Verkaufspreise nach Boxensorte und Wandtyp sowie der Anteil von E-Commerce- und verkaufsfertigen Verpackungen an den Gesamtsendungen. Wenn Primärbefragte abrupte Preisrücksetzungen oder vorübergehende Lagerabbauten meldeten, wurden diese Effekte als kurzfristige Anpassungen und nicht als langfristige Verschiebungen modelliert.

Für die Prognose wurde eine Szenarioanalyse rund um Nachfragetreiber wie Industrieproduktion und Konsumgüterversand sowie Preistreiber wie Papier- und Energiekosten verwendet. An Stellen, an denen Bottom-up-Details dünn gesät waren, wurden Lücken durch regionale Analoga und Mix-Proxys geschlossen, und die Annahmen wurden anschließend erneut mit Quellen überprüft, bevor sie finalisiert wurden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden durch mehrere Prüfungen validiert, beginnend mit internen Konsistenztests über Volumina, Preise und den implizierten Pro-Kopf-Verbrauch. Wir vergleichen die Ergebnisse mit unabhängigen Signalen wie der Entwicklung der Wellpappenrohpapierproduktion, Handelsströmen und angekündigten Kapazitätserweiterungen. Ungewöhnliche Ausschläge werden anschließend überprüft und vor der endgültigen Freigabe neu berechnet.

Die Arbeit wird schrittweise überprüft, wobei ein zweiter Analyst die wichtigsten Annahmen und Berechnungen kontrolliert, gefolgt von einer abschließenden Qualitätsprüfung, die auf Abweichungen zwischen Regionen und Endanwendungen achtet. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, wie starken Papierpreisschwankungen, größeren Kapazitätserweiterungen oder Handelsstörungen. Vor der Auslieferung wird eine erneute Überprüfung durchgeführt, damit die Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für Wellpapp- und Kartonverpackungen mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Wellpapp- und Kartonverpackungen können weit auseinanderliegen, da Quellen nicht immer dieselbe Produktpalette, denselben Zeitraum oder dieselbe Preisbasis zugrunde legen und Handel sowie verarbeitete Erzeugnisse unterschiedlich behandeln können. Unterschiede darin, wie Kartonverpackungsformate mit Wellpappkartons gruppiert werden, sowie das für die Währungsumrechnung verwendete Jahr sind in der Regel die Hauptursachen für die Abweichung.

Einige externe Schätzungen konzentrieren sich nur auf Wellpappkartons und erweitern den Gesamtwert dann mit breiten Wachstumsraten, wodurch Verschiebungen hin zu starren und Faltkartonformaten aus Karton in bestimmten Endanwendungen übersehen werden können. Diese Kartonverpackungsformate werden nur dann berücksichtigt, wenn sie als verarbeitete Boxenprodukte verkauft werden, während vorgelagerte Papierrohstoffe und Nicht-Boxen-Papierverpackungen außerhalb des Gesamtwerts liegen – ein von Mordor Intelligence angewandter Abgrenzungsfilter.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 247,45 Mrd. USD (2026) | |

| Brancheneditor A | 264,64 Mrd. USD (2025) | Verwendet ein anderes Basisjahr und einen längeren Prognosezeitraum, und die Produktgruppierung ist breiter gefasst, was angrenzende Papierverpackungsartikel in den Gesamtwert einfließen lassen und die Zahl erhöhen kann. |

| Forschungsportal B | 160,20 Mrd. USD (2024) | Umfasst nur Wellpappkartons, sodass Kartonverpackungsformate nicht enthalten sind, und das frühere Basisjahr verringert den ausgewiesenen Wert im Vergleich zu einem Marktgesamtwert eines späteren Jahres. |

Die Tabelle zeigt, dass die größten Abweichungen aus dem Produktumfang und dem Zeitpunkt des Basisjahres resultieren, nicht aus kleinen Modellanpassungen. Indem die Eingaben eng an beobachtbare Signale zu Versand, Produktion, Handel und Preisen gebunden bleiben, bleibt die Endzahl nachvollziehbar und basiert auf wiederholbaren Schritten, die bei veränderten Bedingungen erneut überprüft werden können.

Im Bericht beantwortete Schlüsselfragen

Welcher CAGR wird für Wellpappe- und Kartonverpackungen bis 2031 erwartet?

Der globale Wert soll zwischen 2026 und 2031 mit einem CAGR von 4,12 % wachsen und von 247,45 Milliarden USD auf 302,82 Milliarden USD steigen.

Welche Region ist im Prognosezeitraum für das schnellste Wachstum positioniert?

Der Nahe Osten und Afrika führen mit einem CAGR von 6,86 %, unterstützt durch groß angelegte Infrastrukturprogramme und schnell wachsende E-Commerce-Plattformen.

Wie viel Wachstum wird beim Digitaldruck für Wellpappeverpackungen erwartet?

Digitaldruckmaschinen werden bis 2031 voraussichtlich mit einem CAGR von 6,43 % wachsen, da Marken Massenindividualisierung ohne Plattenherstellungsverzögerungen anstreben.

Welche Faktoren steigern die Nachfrage nach Faltkartons?

Premium-Kosmetika, Unterhaltungselektronik und Pharmazeutika bevorzugen lithografische Grafikqualität und leichte Substrate, was Faltkartons bis 2031 auf einen CAGR von 5,32 % treibt.

Warum gewinnen dreiwandige Wellpappeformate beim Schwerlastversand Marktanteile?

Sie kombinieren eine Berstfestigkeit von über 1.000 psi mit bis zu 60 % Eigengewichtseinsparungen gegenüber Holzkisten und treiben einen CAGR von 5,74 % in Anwendungen wie Automobil, Maschinenbau und Ausrüstung für erneuerbare Energien.

Welche Nachhaltigkeitstrends beeinflussen künftige Verpackungsentscheidungen am stärksten?

Verbindliche Schwellenwerte für Recyclingmaterialanteile, kohlenstoffnegative Faserpilotprojekte unter Verwendung von Agrarrückständen und KI-gestützte Software zur Größenoptimierung, die den Wellpappeverbrauch um 8–12 % senkt, prägen die Käuferspezifikationen in allen Regionen.

Seite zuletzt aktualisiert am: